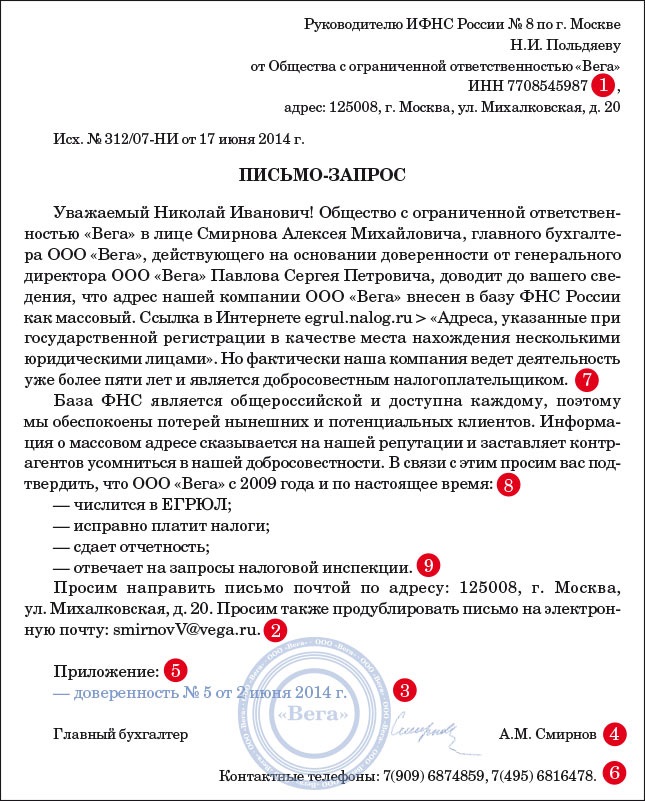

Рейтинг: 4.5/5.0 (1679 проголосовавших)

Рейтинг: 4.5/5.0 (1679 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Проверка добросовестности контрагента (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Проверка добросовестности контрагентаПриказ ФНС России от 30.05.2007 N ММ-3-06/333@

(ред. от 10.05.2012)

"Об утверждении Концепции системы планирования выездных налоговых проверок" При оценке налоговых рисков, которые могут быть связаны с характером взаимоотношений с некоторыми контрагентами, налогоплательщику рекомендуется исследовать следующие признаки:

Путеводитель по налогам. Практическое пособие по НДС Подробнее о том, как проявить должную осмотрительность при выборе контрагента, вы можете узнать в разд. 3.1.1.4 "Как проявить должную осмотрительность и проверить добросовестность контрагента" Практического пособия по налогу на прибыль.

Документ доступен: в коммерческой версии КонсультантПлюс

В процессе хозяйственной деятельности каждая организация вступает в деловые отношения с другими организациями, предпринимателями и иными лицами, которые становятся ее контрагентами. Но, к сожалению, иногда по заключенным договорам возникают проблемы, прежде всего с признанием расходов в налоговом учете, с применением вычетов по НДС и с другими налоговыми нюансами. Причем иногда претензии налоговиков оказываются необоснованными. Как правомерно подтвердить добросовестность контрагента? Ответ на этот вопрос содержит Письмо Минфина России от 03.08.2012 N 03-02-07/1-197.

Комментарий к Письму Минфина России от 03.08.2012 N 03-02-07/1-197 «О мерах, необходимых для подтверждения добросовестности при выборе контрагентов»

Принимайте меры, используйте информациюВ комментируемом Письме чиновники напомнили, что налогоплательщикам необходимо принимать меры для подтверждения добросовестности при выборе контрагентов .

И это несмотря на то, что исходя из основ законодательства о налогах и сборах предполагается, что налогоплательщик действует добросовестно. Правда, пока не доказано обратное, например пока не установлены обстоятельства, свидетельствующие о том, что налогоплательщик знал либо должен был знать о предпринимательской деятельности, которую его контрагент фактически не осуществляет, и не может исполнить обязательства по сделкам, оформленным от его имени.

Согласно п. 6 ст. 108 НК РФ лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке. Более того, лицо, привлекаемое к ответственности. не обязано доказывать свою невиновность в совершении налогового правонарушения, ведь обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении, возлагается на налоговые инспекции. А все неустранимые сомнения в виновности лица, привлекаемого к ответственности, должны толковаться исключительно в пользу этого лица.

По мнению финансистов, налогоплательщики должны пользоваться правом проводить самостоятельную оценку рисков по результатам своей финансово-хозяйственной деятельности, используя при этом те же Критерии, которые применяют налоговики. Речь идет о Критериях оценки рисков, используемых налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок (утв. Приказом ФНС России от 30.05.2007 N ММ-3-06/333@).

Также они рекомендуют обращать внимание на информацию ФНС России (например, на Письмо от 11.02.2010 N 3-7-07/84 и др.) о проявлении должной осмотрительности и осторожности при выборе контрагентов с учетом Критериев оценки налоговых рисков, а также о работе ФНС России по предупреждению налогоплательщиков от партнерства с неблагонадежными субъектами коммерческой деятельности.

Напомним утвержденные ФНС России основные Общедоступные критерии самостоятельной оценки рисков налогоплательщиков. Ими могут быть:

Проверить себя по этим Критериям в общем-то не так уж сложно. Но легко ли и возможно ли вообще проверять по тем же Критериям "постороннего" контрагента, к примеру потенциального поставщика, с которым планируется вести переговоры и заключить договор?

Конечно, некоторые показатели можно определить по публичной бухгалтерской отчетности, например обнаружить убытки в отчете о прибылях и убытках. Сравнить темпы роста доходов и расходов, оценить рентабельность. А вот "налоговые" показатели - налоговую нагрузку, суммы налоговых вычетов и т.д. - посторонней организации никто не покажет. Равно как и среднемесячную зарплату работников или хозяйственные договоры с другими контрагентами.

Довольно много настораживающих факторов можно выявить по последнему критерию. Тем более что ФНС России по результатам контрольной работы, с учетом досудебного урегулирования споров с налогоплательщиками и сложившейся арбитражной практики, определяет и обнародует наиболее распространенные способы ведения финансово-хозяйственной деятельности с высоким налоговым риском, направленные на получение необоснованной налоговой выгоды. Такая информация размещается на официальном сайте ФНС России (www.nalog.ru) в разделе "Общедоступные критерии самостоятельной оценки рисков".

В частности, при оценке налоговых рисков, которые могут быть связаны с характером взаимоотношений с некоторыми контрагентами, налогоплательщику рекомендуется исследовать следующие признаки :

Некоторые из указанных позиций достаточно легко проверить. Например, несложно найти информацию о записи в ЕГРЮЛ или убедиться в готовности уполномоченных лиц контрагента лично встречаться и обсуждать условия договора. Но, с другой стороны, организация может не знать, имеют ли лица, подписавшие договоры, акты или иные документы, соответствующие полномочия. На это обращалось внимание, в частности, в Постановлении ФАС Поволжского округа от 16.05.2011 N А65-17801/2010. Более того, в случае если, к примеру, документ был подписан не руководителем организации-контрагента, а иным лицом, это не может быть обоснованием отсутствия у данного лица соответствующих полномочий. Да и сами по себе отсутствие контрагента по юридическому адресу или непредставление им налоговой и бухгалтерской отчетности не могут считаться обстоятельствами, достоверно свидетельствующими о фиктивности заключенных сделок. И эти факты налогоплательщик проконтролировать не может, потому что закон не предоставляет ему таких прав. Эти нюансы подчеркивались в Постановлении ВАС РФ от 16.01.2007 N 11871/06.

Но если такие признаки обнаруживаются, это означает высокую степень риска квалификации подобного контрагента налоговыми органами как проблемного (или как фирмы-"однодневки"), а сделок, совершенные с таким контрагентом, как сомнительных.

Кроме того, риски дополнительно повышаются при одновременном присутствии у "сомнительного" контрагента следующих обстоятельств:

И чем больше вышеперечисленных признаков одновременно присутствуют во взаимоотношениях налогоплательщика с контрагентами, тем выше степень его налоговых рисков.

Соответственно, налоговики рекомендуют снижать или полностью исключать выявленные риски следующими способами:

Как мы уже отметили, информация о способах ведения финансово-хозяйственной деятельности с высоким налоговым риском размещается на официальном сайте ФНС России (www.nalog.ru) в разделе "Общедоступные критерии самостоятельной оценки рисков". С учетом этого финансисты в комментируемом Письме рекомендуют налогоплательщикам при оценке налоговых рисков, которые могут быть связаны с характером взаимоотношений с некоторыми контрагентами, исследовать среди прочих признаки отсутствия:

Не лишним будет уточнить наличие обоснованных сомнений в возможности реального выполнения контрагентом условий договора с учетом времени, необходимого на доставку или производство товара, выполнение работ или оказание услуг.

Кроме того, там же, на сайте ФНС России, можно проверить:

Конечно, рекомендации финансистов полезны, ведь чиновники, по сути, призывают самостоятельно "подстраховаться" и снизить вероятность возникновения разногласий и споров с налоговыми инспекторами.

Однако, строго говоря, организация не обязана "придираться" к потенциальным и существующим партнерам и параноидально проверять каждого контрагента.

Как уже отмечалось, налоговое законодательство исходит из презумпции невиновности налогоплательщика и не устанавливает обязанности выяснять и доказывать добросовестность или недобросовестность контрагентов.

Еще в Определении КС РФ от 16.10.2003 N 329-О "Об отказе в принятии к рассмотрению жалобы общества с ограниченной ответственностью "Экспорт-Сервис" на нарушение конституционных прав и свобод положениями абзаца первого пункта 4 статьи 176 Налогового кодекса Российской Федерации" подчеркивалось, что налогоплательщик не может нести ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет.

Пленум ВАС РФ в Постановлении от 12.10.2006 N 53 обратил внимание на то, что сам по себе факт нарушения контрагентом налогоплательщика своих налоговых обязанностей не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Налоговый орган должен доказать, что налогоплательщик действовал без должной осмотрительности и осторожности и что ему должно было быть известно о нарушениях, допущенных контрагентом (к примеру, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом). А в Постановлении ВАС РФ от 16.01.2007 N 11871/06 суд указал, что проверка достоверности регистрации юридического лица - контрагента по сделке не может быть вменена в обязанность налогоплательщику.

С другой стороны, конечно же, в случае если контрагенты не состояли на налоговом учете, информации о них не было в ЕГРЮЛ, первичные документы, полученные от них, подписаны неизвестными неустановленными лицами и содержат недостоверную информацию, суд поддержит налоговых инспекторов. С большой долей вероятности он решит, что произведенные расходы документально не подтверждены и, следовательно, не могут быть признаны для целей налогообложения (Определение ВАС РФ от 27.02.2012 N ВАС-923/12). Но все эти факты должны быть доказаны налоговыми инспекциями.

30 августа 2013 1116

Как документ позволит сэкономить. Обвинения в отсутствии должной осмотрительности при выборе контрагента, по опыту, одна из главных претензий контролеров при проведении налоговых проверок. И это несмотря на то, что налоговое законодательство не устанавливает ни обязанности налогоплательщика проявлять должную осмотрительность, ни формы исполнения такой обязанности. Если у проверяющих возникнут сомнения в добросовестности контрагента, то инспекторы могут отказать покупателю в признании расходов и вычетах по НДС.

Екатерина Кондакова

корпоративный юрист

На протяжении длительного времени компаниям удавалось доказать в суде проявление должной осмотрительности только лишь с помощью выписок из ЕГРЮЛ, а также учредительных и регистрационных документов, полученных от контрагента (постановление Президиума ВАС РФ от 09.03.10 № 15574/09). Однако сложившаяся судебная практика показывает, что собранный компанией пакет документов на контрагента не является достаточным доказательством проявления должной осмотрительности. Кроме того, в большинстве организаций методика проверки добросовестности контрагента не утверждена никаким внутренним документом.

Поэтому для снижения налоговых рисков целесообразно утвердить положение о проверке всех поставщиков и подрядчиков, с которыми компания намеревается начать сотрудничество и заключить договоры. Данный документ должен определять перечень мероприятий, связанных с обеспечением должной осмотрительности. И включать в себя как требования к самому контрагенту, так и к перечню документов, подлежащих запросу у поставщика. Результаты данных мероприятий желательно хранить в налоговом досье продавца.

Обычно во внутренней методике компании фиксируется, что сотрудник отдела снабжения или иного соответствующего подразделения должен направить в юридический отдел запрос на проведение проверки контрагента. При этом работник, занимающийся заключением договора, передает комплект документов, полученных от поставщика. Сотрудники юридической службы проверяют полноту и достоверность представленных документов. После чего обращаются к информационным базам ФНС России или иным аналогичным источникам для получения сведений, позволяющих сделать вывод о благонадежности контрагента на дату проверки.

Кроме того, для усиления налоговой безопасности компании целесообразно разработать специальную форму заявления, гарантирующего добросовестность поставщика на момент заключения договора. Оформление заявления докажет не только добросовестность, благонадежность и финансовую стабильность продавца, но и подтвердит юридический статус и реальность хозяйственных операций.

Такой документ должен заполнять и подписывать каждый потенциальный контрагент. После анализа сведений, содержащихся в данном документе, юридическая служба сможет проинформировать работника о возможности заключения договоров.

В каком виде составляется. Заявление, гарантирующее и подтверждающее добросовестность контрагента, составляется в произвольной форме.

Что обязательно должно быть в документе. В заявлении необходимо отразить наименование потенциального контрагента, данные о государственной регистрации и присвоении ИНН. А также гарантии, обязательства и прочие условия, которые берет на себя деловой партнер.

Заявлением контрагент подтверждает, что он располагает полномочиями, финансовыми, материальными и трудовыми ресурсами, необходимыми для исполнения всех обязательств по договору. А также тот факт, что он своевременно и в полном объеме исполняет свои налоговые обязанности перед бюджетом.

Кроме того, в документе можно зафиксировать гарантии контрагента, касающиеся его взаимодействия с представителями компании и налоговой инспекции в случае проведения камеральных и выездных проверок. Или в случае истребования у компании документов о поставщике или информации о конкретных сделках с ним в рамках статьи 93.1 НК РФ.

Дополнительные меры безопасности. Желательно также зафиксировать перечень обязательных документов, прилагаемых к заявлению. Это могут быть, в частности, копии устава со всеми изменениями, свидетельства о регистрации юридического лица, свидетельства о постановке на учет в налоговом органе, решения о назначении исполнительного органа контрагента, приказа о вступлении в должность исполнительного органа, паспорта генерального директора. И конечно, копия выписки из ЕГРЮЛ «не старше» 30 календарных дней с момента заключения договора.

Помимо этого стоит запросить у делового партнера копии лицензий, допусков СРО, договора аренды нежилого помещения, подтверждающего нахождение компании по заявленному адресу, извещения о регистрации в качестве страхователя в ФСС, уведомления о регистрации в ПФР, информационного письма из Росстата, титульных листов налоговой отчетности за последний квартал с отметкой налогового органа. А также копии документов, подтверждающих законность использования исключительных прав (товарный знак, фирменное наименование и так далее), и доверенности на лицо, подписывающее договор, в случае, если контракт подписывается по доверенности. Все копии документов должны быть заверены печатью контрагента и подписью уполномоченного лица.

Кроме того, целесообразно запросить у контрагента документы, подтверждающие полномочия главного бухгалтера или иных лиц, уполномоченных на подписание договора. А также справки об отсутствии нарушений налогового законодательства и об отсутствии задолженности перед бюджетом (письмо ФНС России от 11.02.10. № 3-7-07/84). При необходимости обязанность представления таких документов также можно закрепить в заявлении о добросовестности, подписываемом продавцом.

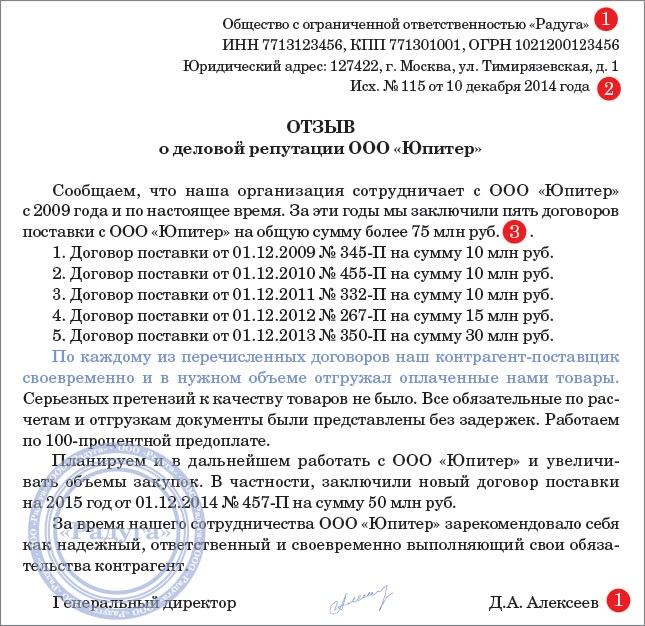

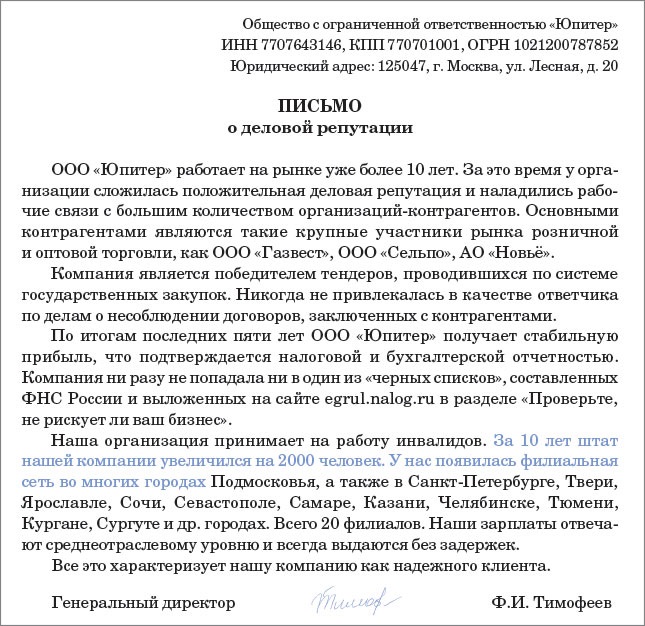

Фрагмент документа, гарантирующего добросовестность контрагента и проявление должной осмотрительности

Кто о чем, а я о редакционной работе. Можно? У нас в издательстве теперь тотальный инфостиль. «Политика партии» требует писать текст простым языком, без этих ваших цветистых идиом, гипербол и метафор с одной стороны, но и без неуклюжих чиновничьих канцеляризмов — с другой. Предложения покороче. Запятых поменьше. Текст логичнее и доступнее. И по полочкам его, по полочкам, чтобы читателю удобнее было усваивать.

Отлично! Но, как вы понимаете, всегда есть вредители. Они тайно пытаются саботировать. Затевают вот эту вот русофобию. Пишут свои тексты таким языком, что даже после троекратного прочтения ясности в голове не прибавляется. Кто эти исчадия ада, вы спросите? Это наши любимые чиновники.

Надежный бесплатный файлообменник предоставляет возможность скачать заявление о добросовестности контрагента бланк бесплатно и без регистрации.

Требования к оформлению документов» принят и введен в действие постановлением госстандарта россии от№ 65- ст) заверение соответствия копии документа подлиннику осуществляется в следующей последовательности: ниже реквизита« подпись» проставляется надпись« верно» далее указывается должность лица, заверившего копию; проставляется его личная подпись;?

Из вышесказанного следует, что право заверять копии документов имеет руководитель или уполномоченное им должностное лицо. 8 ст нк рф) в силу п национального стандарта российской федерации гост р« система стандартов по информации, библиотечному издательскому делу!

![]()

К заявлению кредитора прилагаются: уведомление о вручении или иные документы, подтверждающие направление должнику и арбитражному управляющему копий заявления и приложенных к нему документов; документы, подтверждающие обстоятельства, на которых кредитор основывает свои требования; копии свидетельства о государственной регистрации в качестве юридического лица или индивидуального предпринимателя; доверенность или иные документы, подтверждающие полномочия на подписание заявления; дополнительно для юридических лиц- выписка из единого государственного реестра юридических лиц с указанием сведений о месте нахождения кредитора( такие документы должны быть получены не ранее чем за тридцать дней до дня обращения кредитора в арбитражный суд; при этом допускается предастовление соответствующей распечатки из сети интернет сайта) дополнительно для физических лиц- копия паспорта с листами, содержащими фио кредитора и его места регистрации( прописки) далее, пунктом 8 статьи 75 апк рф определено, что« письменные доказательства представляются в арбитражный суд в подлиннике или в форме надлежащим образом заверенной копии» надлежащим образом заверенной копией» может быть признана либо нотариально заверенная копия документа, осуществленная нотариусом в соответствии с требованиями статей 48, 77, 79« основ законодательства рф о нотариате» либо копия документа, заверенная заявителем соблюдением требований гостов? Указу президиума вс ссср от 4 августа г!

Термины и определения» утвержденного приказом росстандарта от№ ст заверенной копией документа является копия, на которой в соответствии с установленным порядком проставлены реквизиты, обеспечивающие ее юридическую значимость?

А) Налоговое законодательство не содержит конкретного перечня документов, которые налогоплательщик должен истребовать у контрагента в целях минимизации налоговых рисков. Применительно к конкретным ситуациям проявление налогоплательщиком должной осмотрительности и осторожности при заключении сделок может подтверждаться различными документами.

Однако Минфин России в письмах от 21.07.2010 N 03-03-06/1/477, от 10.04.2009 N 03-02-07/1-177 отметил, что об осмотрительности и осторожности налогоплательщика могут свидетельствовать предпринимаемые налогоплательщиком в целях подтверждения добросовестности его контрагента меры, такие как: получение налогоплательщиком от контрагента:

(также см. письмо ФНС России от 11.02.2010 N 3-7-07/84).

Судебная практика, например, в Постановлении ФАС УО от 14.07.2009 N Ф09-4863/09-С3, указывает на необходимость проверить деловую репутацию контрагента по следующим признакам:

Таким образом, чтобы подтвердить добросовестность контрагента и во избежание налоговых рисков нашей компании необходимо запросить документы указные в вышеперечисленных письмах Минфина и ФНС.

Б) Да, необходимо указывать, так как в случае если не указывать данную информацию, то контрагент впоследствии сможет обратиться с иском в суд о признании договора незаключенным, так как не были согласованы существенные условия договора (стороны договора).

Дополнительные пояснения: Необходимость точного указания стороны, участвующей в Договоре, следует из ст. 308 ГК РФ и п. 1 ст. 420 ГК РФ (в первую очередь, для целей определения «должника» и «кредитора» в договорном обязательстве).

В ряде случаев в Договоре участвуют не только непосредственно стороны, участвующие в исполнении Договора, но и то лицо, в чью пользу был заключен Договор (выгодоприобретатель).

Такая ситуация может иметь место при заключении Договора в пользу третьего лица (ст. 430 ГК РФ) или при условии заключения Договора с участием посредника (Глава 49 ГК РФ «Поручение», Глава 51 ГК РФ «Комиссия», Глава 52 «Агентирование»). В указанных случаях в исполнении договора могут участвовать одни лица, a результат исполнения либо вознаграждение, иную материальную выгоду получит третье лицо, принципал.

Если условие о наличии выгодоприобретателя является значимым для правильного исполнения Договора (т.е. при неуказании данного лица в Договоре - будет неясно, кому именно необходимо произвести исполнение, перечислить денежные средства), то выгодоприобретателя следует идентифицировать в договоре. В этом случае, важно принять меры по проявлению должной осмотрительности и в отношении выгодоприобретателя.

Если же идентификация выгодоприобретателя не имеет значения для исполнения Договора (например, Договор заключен с агентом / комиссионером, действующим от своего имени; в этом случае стороне Договора не важна информация о том, что сумму полученных от нее денежных средств агент затем перечислит принципалу), то включать эту информацию в Договор нет необходимости.

В) В соответствии с п. 9 ст. 84 НК РФ сведения о налогоплательщике с момента постановки его на учет в налоговом органе являются налоговой тайной. К таким сведениям относятся и данные налогового учета. Согласно п. 1 ст. 102 НК РФ налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике. Вместе с тем не признаются налоговой тайной сведения, разглашенные налогоплательщиком самостоятельно или с его согласия (пп. 1 п. 1 ст. 102 НК РФ).

На необходимость проверки факта сдачи налоговой отчетности и исполнение иных налоговых обязательств (в том числе уплата налогов) обстоятельств, в частности, указано в постановлениях Президиума ВАС РФ от 12.02.2008 N 12210/07, ФАС СКО от 03.06.2009 N А53-17547/2008-С5-23. Учитывая указание Министерства финансов на необходимость получения сведений из официальных источников, можно сделать вывод о том, что организации следует сделать соответствующий запрос в налоговый орган, в котором контрагент состоит на учете. Скорее всего, соответствующая инспекция ФНС России откажет в выдаче такой информации, но факт обращения (и отказ) будет доказательством осторожности и осмотрительности организации.

Г) Законодательство не обязывает истребовать налоговые декларации НДС, прибыли, ксерокопии паспорта генерального директора у будущего контрагента при заключении с ним договора, но не содержит и запрета делать подобные запросы. Поэтому при решении вопроса о заключении с той или иной организацией договора покупатель вправе запросить у потенциального контрагента документы, указанные в Письмах Минфина России от 21.07.2010 N 03-03-06/1/477, от 10.04.2009 N 03-02-07/1-177.

Надо заметить, что в соответствии с п. 89 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29.07.1998 N 34н, годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и других, которые могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением затрат на копирование.

Организация должна обеспечить возможность для заинтересованных пользователей ознакомиться с бухгалтерской отчетностью. Вместе с тем обращаем внимание, что речь в данной норме идет именно о годовой отчетности, а не об отчетности на последнюю отчетную дату.

Таким образом, по нашему мнению, организация не вправе отказать своему контрагенту, обратившемуся с соответствующим запросом, в предоставлении годовой бухгалтерской отчетности, в том числе отчета о прибылях и убытках. Предоставлять ли бухгалтерскую отчетность на последнюю отчетную дату, контрагент вправе решать самостоятельно.

Д) В соответствии с п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем сумм НДС, предъявленных продавцом товаров (работ, услуг), имущественных прав, к вычету.

При этом нормой п. 3 ст. 169 НК РФ прямо предусмотрена обязанность налогоплательщика составлять счета-фактуры.

Таким образом, можно сделать вывод налоговым законодательством регламентирован порядок предъявления счет-фактур, но не их изготовление. Следовательно, ваша компания имеет право изготавливать счет фактуры от имени контрагента и отправлять затем контрагенту. Данное положение действует и для актов по договору.

Е) Да, вы имеете право запросить поставщика о количестве работающих сотрудников. Так в некоторых случаях суды указывают на необходимость проверки физической возможности со стороны контрагента исполнить договорные обязательства (Постановление ФАС УО от 14.07.2009 N Ф09-4863/09-С3, Определение ВАС РФ от 16.04.2010 N ВАС-3730/10). Имеется в виду необходимость проверки наличия материально-технической базы, достаточного количества сотрудников и иных сходных обстоятельств. Факт проверки следует документально зафиксировать в виде протокола, можно приобщить к протоколу фотографии оборудования, оснащенных рабочих мест. Безусловно, подобная проверка потребует от вас существенных материальных и временных затрат: на привлечение квалифицированных специалистов, на проезд до местонахождения контрагентов. Поэтому решение о необходимости проведения подобной проверки нужно принимать в зависимости от фактических обстоятельств. Например, если заключаемая сделка является крупной для вашей организации либо контрагент является новым, а объемы работ (поставляемых товаров) крупными.

Кроме того, надо помнить, что поставщик имеет также право отказаться от предоставления сведений о количестве сотрудников.

Ж) Да, Вы можете прописать данное условие в договоре. Так как согласно п. 1 ст. 421 ГК РФ граждане и юридические лица свободны в заключение договора. В соответствии с п. 4 ст. 421 ГК РФ условия договора определяются по усмотрению сторон.

В данном случае рекомендуется оправлять акты (иные документы) контрагенту обязательно с уведомлением и описью вложения, так как тем самым ваша компания обезопасит себя в случае суда, на котором будет рассматриваться вопрос о надлежащей передаче документов Вашему контрагенту.

Дополнительные пояснения: Если особенности деловых взаимоотношений с Вашими партнёрами, требуют того, чтобы Вы оказали им некоторое содействие в подготовке коммерческой документации, Вы, безусловно, вправе сделать это. Нормы налогового или гражданского законодательства, запрещающие оказывать подобное содействие, - отсутствуют.

Единственным риском в подобной ситуации становится выемка подготовленных для направления контрагенту документов (соответствующих компьютерных файлов) в ходе налоговой проверки. Можно предположить, что обнаружив такие документы, налоговым органом может быть сделан вывод о наличии косвенных доказательств применения организацией схемы уклонения от уплаты налогов с использованием «искусственных» фирм однодневок.

Однако такие косвенные доказательства не могут стать законным поводом для привлечения организации к налоговой ответственности.

В соответствии со ст. 109 НК РФ лицо не может быть привлечено к ответственности за совершение налогового правонарушения, в том числе, при отсутствии события налогового правонарушения, а также при отсутствии вины лица в совершении налогового правонарушения.

При этом согласно п. 6 ст. 108 НК РФ лицо, привлекаемое к ответственности, не обязано доказывать свою невиновность в совершении налогового правонарушения. Обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении, возлагается на налоговые органы. Неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в пользу этого лица.

Таким образом, один факт наличия у организации документов, подготовленных от лица её контрагента, не может стать основанием для привлечения организации к ответственности и для доначисления налогов.

Однако, несмотря на то, что обязанность по доказыванию виновности налогоплательщика возлагается на налоговый орган, организации рекомендуется быть готовой подтвердить реальность хозяйственной операции, совершенной с контрагентом (помимо первичных документов допускается также ссылаться на фото/видео материалы, свидетельские показания), а также разумно и достоверно обосновать причину подготовки документов от имени контрагента (деловая практика, договоренность, достигнутая в переписке, соответствующее условие договора*).

* Дополнительно можно рекомендовать включить в договор с партнером условие о том, что одна из сторон готовит полный пакет документов, в том числе и от имени другой стороны, а затем направляет их другой стороне.

Пример формулировки условия Договора (для снижения рисков неподписания Акта контрагентом)

«Акт будет считаться предоставленным другой Стороне надлежащим образом, если он направлен заказным почтовым отправлением или доставлен лично по указанным в разделе ___ настоящего Договора адресам Сторон. В случае неподписания Акта соответствующей Стороной в течение _____ дней с момента его получения, в Акте делается отметка об уклонении от подписания Акта, и Акт подписывается в одностороннем порядке (только одной Стороной).

Отказ от получения Акта, зафиксированный сотрудниками почты, либо возврат почтового отправления, которым был направлен соответствующий Акт, также рассматриваются в качестве уклонения от подписания Акта, и дает Стороне, направившей Акт право на его подписание в одностороннем порядке.

Акт, подписанный в односторонне порядке в соответствии с настоящим пунктом, имеет такую же юридическую силу, как и Акт, подписанный обеими Сторонами.

Стороны обязуются незамедлительно уведомлять друг друга об изменении своих реквизитов. Все действия Стороны, совершенные по реквизитам другой Стороны до получения уведомления об их изменении, считаются совершенными надлежащим образом и имеют юридическую силу».

Консультант - Земскова Полина Евгеньевна

Образец письма о подтверждении добросовестности поставщика

НА БЛАНКЕ

Общество с ограниченной ответственностью «Ромашка» (далее Общество), в лице генерального директора Иванова Ивана Ивановича, действующего на основании Устава, подтверждает добросовестность Общества в соответствии с требованиями ч.1, 2, 3 ст. 37 Федерального закона №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», и предоставляет информацию по исполненным контрактам:

Реестровый номер записи контракта