Рейтинг: 4.1/5.0 (1414 проголосовавших)

Рейтинг: 4.1/5.0 (1414 проголосовавших)Категория: Бланки/Образцы

Что относится к незавершенному производству

Незавершенным производством признается:

Об этом сказано в пункте 63 Положения по бухгалтерскому учету и бухгалтерской отчетности.

Не относятся к незавершенному производству:

Такой порядок следует из пунктов 56, 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2011 г. № 119н.

Незавершенное производство может иметь место в основном и вспомогательном производстве, а также в деятельности обслуживающих производств и хозяйств.

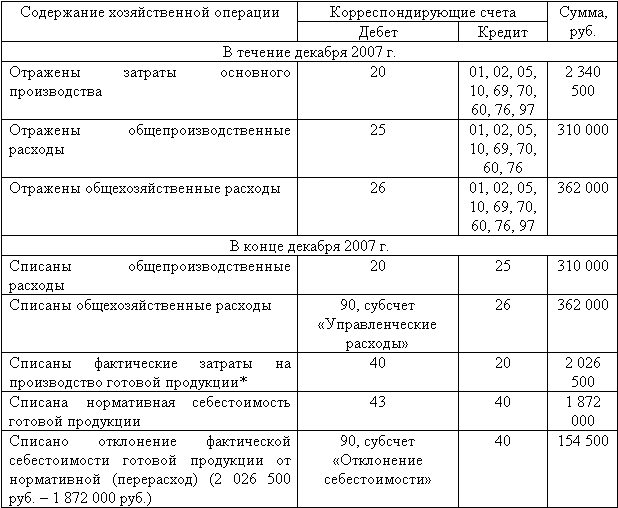

БухучетВ течение отчетного периода себестоимость готовой продукции (выполненных работ) формируется проводками:

Дебет 20 (23, 29) Кредит 10 (02, 05, 23, 25, 26, 70, 69. )

– списаны затраты на производство продукции (выполнение работ).

По мере выпуска готовой продукции (выполнения работ) затраты, накопленные на счете 20, списываются:

Дебет 43 (40, 90) Кредит 20

– списана себестоимость готовой продукции (выполненных работ) основного производства, сданной на склад.

По мере выпуска готовой продукции (выполнения работ) вспомогательными или обслуживающими производствами (хозяйствами) их стоимость спишите с кредита счета 23 или 29. В зависимости от того, кто является их потребителем, отнесите их в дебет счетов учета производственных затрат или финансовых результатов (Инструкция к плану счетов (счета 23 и 29)). Подробнее об этом см.

Стоимость остатков сырья и материалов, не списанных на себестоимость готовой продукции (выполненных работ) (дебетовое сальдо по счетам 20, 23 и 29 на конец отчетного периода), признается затратами незавершенного производства.

Способы оценки незавершенного производстваНезавершенное производство можно оценивать:

Выбранный способ оценки незавершенного производства нужно закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Такой порядок предусмотрен пунктом 64 Положения по ведению бухгалтерского учета и отчетности.

Оценка по стоимости сырьяЕсли организация оценивает незавершенное производство по стоимости сырья, материалов и полуфабрикатов, стоимость остатков незавершенного производства определите по формуле:

Стоимость остатков незавершенного производства

Количество остатков незавершенного производства определяется в конце месяца по результатам инвентаризации и (или) на основании первичной документации (форма № МХ-15). Акт инвентаризации незавершенного производства составьте в произвольной форме .

Пример определения стоимости остатков незавершенного производства. Организация оценивает незавершенное производство по стоимости сырья, материалов и полуфабрикатов

ОАО «Производственная фирма "Мастер"» производит бумагу формата А4. Учетной политикой «Мастера» предусмотрена оценка незавершенного производства по стоимости сырья, материалов и полуфабрикатов. Учет затрат ведется с применением счета 40.

В апреле в производство передано 20 куб. м древесины общей стоимостью 110 000 руб. (без НДС). Стоимость одного кубометра древесины составляет 5500 руб./куб. м. По результатам инвентаризации на 30 апреля в производственных цехах выявлены остатки древесины – 2 куб. м.

Прямые расходы составили 203 906 руб. в том числе:

Сумма косвенных расходов за месяц составила 138 000 руб.

Общая сумма расходов организации за месяц составила 341 906 руб. (203 906 руб. + 138 000 руб.).

В учете «Мастера» были сделаны следующие записи:

Дебет 20 Кредит 10 (25, 26, 68, 69, 70. )

– 341 906 руб. – учтены затраты на производство бумаги;

Дебет 40 Кредит 20

– 330 906 руб. (110 000 руб. 20 куб. м × 18 куб. м + 74 000 руб. +

19 906 руб. + 138 000 руб.) – отражена фактическая себестоимость произведенной продукции.

Стоимость остатков незавершенного производства составляет:

341 906 руб. – 330 906 руб. = 11 000 руб.

Эта разница представляет собой сальдо по счету 20 на конец апреля.

Оценка по прямым затратамПри применении способа оценки незавершенного производства по прямым статьям затрат прямые расходы распределите между остатками незавершенного производства и готовой продукцией в том же порядке, который применяется для расчета налога на прибыль. Подробнее об этом см. Как в налоговом учете оценить стоимость незавершенного производства .

Оценка по фактическим, нормативным затратамПри применении способа оценки незавершенного производства по фактической или нормативной себестоимости объем незавершенного производства оценивается исходя из условно-натуральных показателей, которые организация определяет самостоятельно. Например, в качестве такого показателя можно использовать эквивалентное количество готовых изделий.

Для расчета эквивалентного количества готовых изделий нужно знать коэффициент готовности продукции на каждой стадии производственного процесса и остатки сырья, не переработанного (переработанного частично) (в натуральных измерителях). Для расчета остатков сырья, материалов, не прошедших полного производственного процесса, используйте форму № МХ-19, утвержденную постановлением Росстата от 9 августа 1999 г. № 66, или форму № М-17, утвержденную постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Коэффициент готовности продукции на каждой последующей стадии производства рассчитывается нарастающим итогом с учетом коэффициента готовности продукции на предыдущей стадии. Величина этих коэффициентов должна быть установлена технологической службой организации.

Чтобы определить объем незавершенного производства, эквивалентного количеству готовых изделий на конец месяца, нужно рассчитать эквивалентное количество готовых изделий на каждой стадии производственного процесса. Для этого воспользуйтесь формулами:

Эквивалентное количество готовых изделий на первой стадии производственного процесса

Пример расчета стоимости остатков незавершенного производства. Организация оценивает незавершенное производство по фактическим затратам

ОАО «Производственная фирма "Мастер"» занимается пошивом норковых шуб. По состоянию на 1 апреля остатков незавершенного производства не было. В учетной политике «Мастера» предусмотрена оценка незавершенного производства по фактической себестоимости. Общехозяйственные расходы по окончании месяца списываются на счет 20.

Главным технологом организации утверждены коэффициенты готовности единицы продукции (шубы) по стадиям производства:

В апреле в производство передано 800 штук норковых шкурок общей стоимостью 800 000 руб. (без НДС). По технологическим нормам из этого количества сырья должно быть выпущено 80 единиц продукции (800 шт. 10 шт./ед.). По состоянию на 30 апреля на склад готовой продукции сдано 65 норковых шуб.

Прямые затраты «Мастера» на производство продукции в апреле составили:

Сумма общепроизводственных расходов – 42 000 руб.

Сумма общехозяйственных расходов – 56 000 руб.

В апреле в учете «Мастера» сделаны следующие записи:

Дебет 20 Кредит 10

– 900 000 руб. – списаны материалы на производство шуб;

Дебет 20 Кредит 70 (69)

– 154 000 руб. – начислена зарплата производственным рабочим (с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний);

Дебет 20 Кредит 25

– 42 000 руб. – списаны общепроизводственные расходы;

Дебет 20 Кредит 26

– 56 000 руб. – списаны общехозяйственные расходы.

По состоянию на 30 апреля зафиксированы остатки непереработанных (переработанных частично) материалов:

На основании этих данных бухгалтер определил эквивалентное количество готовой продукции в остатках на каждой стадии производственного процесса. Объем незавершенного производства в эквивалентных единицах составил:

Объем незавершенного производства по состоянию на 30 апреля составил:

1 ед. + 8 ед. = 9 ед.

Общий выпуск продукции за апрель с учетом незавершенного производства равен:

65 ед. + 9 ед. = 74 ед.

Общая сумма производственных затрат за апрель составляет:

900 000 руб. + 154 000 руб. + 42 000 руб. + 56 000 руб. = 1 152 000 руб.

Фактическая себестоимость готовой продукции, сданной на склад, отражена проводкой:

Дебет 43 Кредит 20

– 1 011 892 руб. (1 152 000 руб. 74 ед. × 65 ед.) – списана фактическая себестоимость готовой продукции за апрель.

Себестоимость остатков незавершенного производства на конец месяца (дебетовое сальдо по счету 20 на 30 апреля) равна:

1 152 000 руб. – 1 011 892 руб. = 140 108 руб.

Ситуация: может ли быть незавершенное производство при оказании услуг ?

Объем незавершенного производства складывается в бухучете (дебетовое сальдо по счету 20 «Основное производство») на последнюю дату отчетного периода. Услуга считается оказанной, если между исполнителем и заказчиком подписан двусторонний акт об оказании услуги и заказчик не имеет претензий по ее качеству (п. 2 ст. 720, 783 ГК РФ).

Если по договору услуга оказывается в течение одного отчетного периода и до окончания этого периода акт об оказании услуг подписан, то незавершенного производства по данной услуге быть не может. Это объясняется тем, что затраты исполнителя в полном объеме относятся на финансовый результат в момент признания в бухучете выручки от реализации услуги. Подробнее об этом см. Как определить размер выручки от продажи готовой продукции, работ, услуг .

Если договор об оказании услуг заключен на срок более одного месяца, то услуга носит длящийся характер. По таким услугам выручку можно признавать двумя способами:

В первом случае остатков незавершенного производства в учете не будет. Это объясняется тем, что все затраты, связанные с оказанием услуг в течение отчетного месяца, будут списаны со счета 20 одним из способов, закрепленных в учетной политике для целей бухучета .

Во втором случае затраты, связанные с оказанием услуг, могут быть учтены в составе расходов (т. е. списаны на счет 90 «Продажи») только после того, как стороны подпишут акт об оказании услуг. До тех пор пока этот акт не оформлен, вся сумма расходов, накопленных на счете 20 по этой услуге, будет формировать стоимость незавершенного производства.

Независимо от характера оказываемых услуг (кратковременные или длящиеся) в налоговом учете организации-исполнители вправе списывать прямые затраты на расходы текущего отчетного периода без распределения на незавершенное производство (п. 2 ст. 318 НК РФ). В связи с этим во втором случае расхождения в порядке учета расходов приведут к появлению временных разниц . В связи с этим в бухучете нужно будет отразить отложенное налоговое обязательство . Такой вывод следует из положений пунктов 10, 15, 18 ПБУ 18/02.

Ситуация: как в бухгалтерском и налоговом учете отразить продажу имущества в виде остатков незавершенного производства, учитываемых на счете 20?

В бухучете выручку от продажи имущества, учитываемого в составе остатков незавершенного производства, отнесите к прочим доходам по кредиту счета 91. Запись сделайте на дату перехода права собственности на них к покупателю (п. 7, 16 ПБУ 9/99). При этом стоимость остатков незавершенного производства спишите в дебет счета 91 «Прочие доходы и расходы» как прочие расходы (п. 11, 19 ПБУ 10/99).

Продажу остатков незавершенного производства отразите следующими проводками:

Дебет 62 Кредит 91-1

– отражена продажа остатков незавершенного производства;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС (если организация является плательщиком налога).

На момент передачи остатков незавершенного производства покупателю сделайте проводку:

Дебет 91-2 Кредит 20

– списана фактическая стоимость остатков незавершенного производства.

Передачу имущества, учитываемого в составе незавершенного производства, оформите актом (ст. 556 ГК РФ).

При расчете налога на прибыль сумму, вырученную от продажи имущества, учитываемого в составе остатков незавершенного производства, отразите в доходах от реализации в размере договорной стоимости без учета НДС (п. 1 ст. 248, п. 1 ст. 249 НК РФ). А затраты, связанные с созданием имущества и с его реализацией, включите в состав расходов (подп. 2 п. 1 ст. 268 НК РФ).

Реализация имущества, в том числе учитываемого в составе незавершенного производства, признается объектом обложения НДС (подп. 1 п. 1 ст. 146 и п. 3 ст. 38 НК РФ). Поэтому, если продавец является плательщиком НДС, в момент отгрузки (передачи) имущества или получения предоплаты по договору начислите этот налог (п. 1 ст. 167 НК РФ).

Каждое коммерческое предприятие стремится к тому, чтобы в его работе отсутствовали простои, которые могут неблагоприятно отразиться на финансовых результатах. Такая бесперебойная работа предполагает, что по завершении отчетного периода в обработке имеется некоторый остаток незавершенного производства. Правильность расчета стоимости готовой продукции напрямую зависит от того, насколько верно определен объем незавершенной продукции. Важно уметь оценить эти данные правильно, ведь от них зависят размеры налоговых платежей и многие другие показатели.

Что такое незавершенное производство

По определению, незавершенное производство - это продукция, товары или изделия, не прошедшие всех необходимых этапов обработки, предусмотренных для них технологией. Таким образом, к нему могут относиться следующие виды продукции:

Другими словами, незавершенное производство в бухгалтерском учете - это стоимость направленных в производство затрат (материалов, потребленных ресурсов, амортизационных отчислений, начисленной работникам заработной платы) и прочих расходов по продукции, производство которой уже началось, однако на отчетную дату еще не было завершено.

Этот объем затрат, собранный на конец периода, не списывается на другие бухгалтерские счета, а так и остается на соответствующем ему производственном счете (к примеру, 20 или 23). И даже если в отчетном периоде отсутствовало производство, но затраты производились, то такие затраты будут учитываться как незавершенное производство. Впоследствии они будут отнесены к стоимости готовой продукции. С понятием "незавершенное производство" сталкиваются даже те предприятия, которые занимаются торговлей или оказанием услуг и не производят никакой продукции. Затраты, произведенные за отчетный период, будут учитываться как НЗП до того времени, пока не осуществится реализация товаров (услуг).

Бухгалтерский учетОбъем незавершенного производства и его состав весьма неодинаковы для предприятий в различных отраслях. Продолжительность производственного цикла и сумма издержек могут сильно разниться в зависимости от характера изделий и организации промышленного процесса. Поэтому незавершенное производство в бухгалтерском учете разных предприятий может учитываться отличными друг от друга способами.

Для компаний с длительным производственным циклом и для оказывающих комплексные услуги (проектные, научные, строительные и др.) продажа может признаваться следующим образом:

В большинстве случаев используется первый вариант.

Незавершенное производство в бухгалтерском учете встречается как в основном, так и во вспомогательном производстве, а также в работе обслуживающих хозяйств. Соответственно используется информация, собранная по следующим одноименным счетам:

Остатки по дебету указанных счетов на конец месяца - это и есть незавершенное производство на предприятии.

Для второго случая предусмотрен счет 46 "Выполненные этапы по незавершенным работам". По счету собирается информация о завершенных этапах работ, каждый из которых имеет самостоятельное значение и предусмотрен заключенным договором.

Списание оплаченной заказчиком полной стоимости всех работ после завершения всех этапов

Незавершенное производство в бухгалтерском учете торговых компаний предполагает остатки нереализованной продукции и приходящиеся на ее долю затраты.

В процессе своей работы фирма-продавец сталкивается с рядом расходов: приобретение товара, траты, связанные с оказанием торговых услуг (аренда площадей, рекламные расходы, оплата труда персонала, транспортные расходы и др.). В торговле эти расходы называются издержками обращения. При наличии непроданных товаров компании не могут полностью единовременно списать издержки обращения, произведенные за отчетный период. Суммы таких расходов следует распределять, при этом доля, приходящаяся на остаток нереализованных товаров, остается по счету 44 "Расходы на продажу".

Оценка незавершенного производстваВ Российском законодательстве рассмотрены несколько вариантов оценки НЗП. Все они прописаны в пункте 64 ПВБУ. Итак, рассмотрим их по порядку.

Расчет с применением фактической себестоимости

Предельно точный метод. В этом случае собираются все те затраты, что связаны с выпуском продукции. Суть его заключается в том, что количество единиц НПЗ, имеющееся в наличии на конец месяца, умножается на рассчитанную среднюю стоимость единицы НПЗ.

Расчет с применением нормативной (либо плановой) себестоимости

Использование этого метода предполагает, что экономисты предприятия рассчитывают учетную (плановую) цену для единицы НЗП. Плюс метода в том, что при использовании учетных цен оценка незавершенного производства как процесс существенно упрощается. Минусом можно считать более трудоемкий процесс вычисления себестоимости готовой к выпуску продукции. Отклонения между учетными ценами и фактической себестоимостью НЗП необходимо учитывать по счету 20.

Расчет с применением прямых статей затрат

Особенность способа в том, что в себестоимость незавершенного производства направляются только суммы прямых расходов, непосредственно относящихся к производству. Все остальные издержки переносятся на себестоимость готовой продукции. Список этих расходов определен учетной политикой предприятия.

Расчет по стоимости использованного сырья и материалов

Данный метод сходен с предыдущим, с той разницей, что в себестоимость включается только стоимость отпущенного в производство сырья (в том числе полуфабрикатов).

Однако эти способы доступны не для всех организаций. Выбор метода оценки обычно зависит от типа производства. Компании, занимающейся штучным и единичным производством, доступен лишь учет по фактической себестоимости. Организации с массовым и серийным выпуском продукции имеют возможность выбрать любой из четырех методов учета.

Себестоимость НЗП

Себестоимость незавершенного производства - размер затраченных средств на создание продукции (выполнение работ, предоставление услуг), которая по завершении отчетного периода все еще находится в процессе обработки.

Расчет себестоимости - совершенно необходимый процесс. Данные о стоимости незавершенного производства и готовой к выпуску продукции потребуются при составлении бухгалтерской отчетности. Не обойтись без них и при формировании ценовой и ассортиментной политики предприятия.

Чтобы понять, насколько связаны между собой понятия затраты в незавершенном производстве и себестоимость готовой продукции, стоит рассмотреть следующую формулу:

ГП - себестоимость выпущенной продукции в фактической оценке;

Затраты - затраты на производство за месяц (дебетовые обороты по счету 20);

НЗП - остатки, соответственно, на начало или конец месяца по счету 20.

Расчет себестоимости НЗП

При управлении себестоимостью стоит помнить о планировании и нормировании расходов. Для этого потребуется разделение затрат по различным составляющим с целью анализа структуры и контроля за изменением величины каждой из них. В отечественной практике применяются классификации по различным признакам. В одной из них происходит подразделение затрат на экономические элементы, а в другой - на статьи калькуляции.

Состав экономических элементов установлен ПБУ 10/99, он един для всех коммерческих организаций:

Конечно же, обычно затраты в незавершенном производстве этим списком не ограничиваются. Перечень калькуляционных статей более обширный и определяется предприятием самостоятельно в зависимости от характера производства. Однако законодательством предложена типовая номенклатура, включающая следующие пункты:

Первые 11 строк формируют производственную себестоимость. Для того чтобы вычислить полную себестоимость выпущенной продукции, потребуется сложить все 12 статей.

Для эффективного управления затратами полезно применять обе описанные группировки.

Инвентаризация незавершенного производстваНикакой оперативный учет не может гарантировать абсолютной точности получаемых учетных данных. С целью их уточнения организацией проводится инвентаризация. Порядок ее проведения определен Методическими указаниями. Перед проведением инвентаризации на склады сдаются все материалы, детали или полуфабрикаты, для которых обработка на данном этапе завершена. Остальное сырье, то, что уже находится у рабочих мест, но обработка которого еще не началась, фиксируется отдельно. Это же касается и забракованных деталей, в остаток незавершенного производства их отнести нельзя.

Согласно действующим указаниям, инвентаризацию в обязательном порядке проводят перед составлением годового бухгалтерского баланса. Помимо этого, в зависимости от специфики производства, предприятия проводят ее ежеквартально либо ежемесячно.

Назначенная постоянно действующая комиссия, утвержденная приказом руководителя, проводит инвентаризацию путем взвешивания, перемеривания и фактического подсчета. Для каждого обособленного структурного подразделения составляется отдельная опись, где указываются наименования запасов, их стадии или степени готовности, объем или количество. Таким образом определяются точные остатки незавершенного производства, имеющегося на предприятии.

Когда инвентаризация незавершенного производства окончена, заполненные акты передаются в бухгалтерию для обработки. При выявлении расхождений от учетных данных заполняются сличительные ведомости, а излишки или недостачи фиксируются соответствующими бухгалтерскими проводками. Комиссии необходимо выявить виновников и причины найденных отклонений, чтобы определить порядок списания этих сумм.

Содержание хозяйственной операции

Фактические остатки незавершенного производства не соответствуют бухгалтерским данным. Выявлен и оприходован излишек

Определение объема НЗП

Сокращение количества незавершенного производства полезно тем, что содействует ускорению его оборачиваемости, что, в свою очередь, напрямую положительно влияет на товарооборот и прибыль. Достичь этого можно за счет уменьшения длительности одного производственного цикла при оптимизации производства и труда на предприятии. При этом запасы в незавершенном производстве, их величина и состав должны быть сформированы так, чтобы была обеспечена максимальная бесперебойность и ритмичность промышленного процесса. Определение этих величин называется нормированием незавершенного производства.

Норматив незавершенного производства - это то минимальное количество оборотных средств, которое способно обеспечить непрерывную и равномерную работу предприятия. Эта величина должна всегда иметься в распоряжении компании. Для ее расчета существует следующая формула:

Объем ср.сут - затраты на производство продукции в сутки (в денежном выражении);

Длина цикла - продолжительность одного производственного цикла (измеряется в днях);

Коэф.нарастания - коэффициент нарастания затрат.

Таким образом, видно, что норматив НЗП прямо пропорционален объему производства предприятия, длительности промышленного цикла и степени нарастания затрат.

Рассмотрим содержание формулы подробнее.

Среднесуточный объем выпускаемой продукции определяется с помощью деления величины выпущенной продукции за год на количество рабочих дней в году. Очевидно, что график работы предприятия напрямую влияет на итоговую сумму.

Под длиной цикла подразумевается время, необходимое для того, чтобы направленные в производство сырье (материалы) были преобразованы в готовую продукцию.

Коэффициент нарастания показывает степень готовности изделий и вычисляется с помощью отношения средней себестоимости НЗП к производственной себестоимости ГП.

Это далеко не вся информация, которая может потребоваться, чтобы рассчитать необходимые запасы в незавершенном производстве. Опытные экономисты помнят, что заниженные объемы могут стать причиной того, что работа "встанет", возникнет нехватка ресурсов, вплоть до неспособности предприятия своевременно расплачиваться по своим обязательствам. А превышение запасов может привести к тому, что средства, которые могли бы "оборачиваться" и приносить доход, придут в состояние "заморозки". Отсюда возможны потери, снижение рентабельности и увеличение сумм выплат различных налогов.

Незавершенное производство. Актив или Пассив?НЗП отвечает всем необходимым критериям, чтобы считаться активом, - он является ресурсом (имуществом), находящимся в собственности предприятия и способным в перспективе приносить материальную выгоду. В свою очередь, насколько мы помним, актив баланса разделяется на две важные части: долгосрочные (внеоборотные) и краткосрочные (оборотные) средства.

Незавершенное производство нередко является одним из главных составляющих оборотных средств предприятия. При этом незавершенное производство в балансе предприятия отдельно не отображается. Данные о нем содержатся в разделе "Оборотные активы", строка "Запасы" (1210). Данная строка содержит собирательную информацию о следующих пунктах:

Для предприятий, имеющих длительный цикл производства, есть возможность отображать НЗП в разделе "Внеоборотные активы".

Незавершенное производство в балансе можно отразить и отдельной строкой. Так происходит в том случае, если затраты на него составляют существенную сумму. Также придется привести более подробную информацию в приложении к балансу и форме 2 "Отчет о финансовых результатах".

НЗП в отчетности субъектов малого бизнесаС 2013 года были приняты некоторые изменения, коснувшиеся порядка предоставления бухгалтерской отчетности. Также были разработаны новые бланки. Основные принципы в них остались без изменений, как и ранее, бухгалтерский баланс разделен на две половины: Актив и Пассив, итоги которых должны совпадать. Но для субъектов малого бизнеса теперь предложена упрощенная форма, в которой отсутствуют разделы, а количество показателей меньше, чем в старой. Такая компания может самостоятельно решить для себя, какой вариант отчетности выбрать, предварительно закрепив свое решение в учетной политике.

В новой форме, как и в предыдущей, незавершенное производство - актив баланса, для него по-прежнему существует строка "Запасы". Таким образом, и название, и код строки для предприятий малого бизнеса остались прежними.

Вместо заключенияРассмотренная тема довольно обширна и сложна, особенно если речь идет о крупном промышленном предприятии. В нашей статье мы затронули многие вопросы, но, конечно же, невозможно было рассмотреть все трудности и нюансы, которые возникают в работе бухгалтера при учете незавершенного производства.

Учет незавершенного производства в бухгалтерском учете

В условиях любой организации пищевой промышленности редко возникают ситуации, когда все затраты отчетного периода списываются на себестоимость производимой продукции, практически всегда на конец месяца в производстве имеется какой-то остаток «не законченной» продукции с соответствующими затратами.

Согласно пункту 63 Приказ №34н:

«Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству».

Наличие и размер НЗП зависит от отраслевой направленности организации, от характера и длительности технологического процесса.

Данные о НЗП заносятся в инвентаризационную опись, на основании которой в дальнейшем определяются затраты, относящиеся к НЗП.

Неиспользованные сырье и материалы, находящиеся на рабочих местах и в кладовых цехов оформляют отдельными описями.

По НЗП в виде неоднородной массы или смеси сырья, указывают два показателя: количество этой массы или смеси и количество сырья и материалов, являющихся ее компонентами.

На основании данных инвентаризации составляют ведомости оценки остатков НЗП как в целом по организации, так и по местам их нахождения и видам выпускаемой продукции. Данные, отраженные в указанных ведомостях, служат основанием для распределения затрат между готовой продукцией и НЗП – с одной стороны, и между отдельными видами выпускаемой продукции - с другой.

Распределение затрат между готовой (товарной) продукцией и незавершенным производством определяется на основе балансового обобщения затрат по формуле:

НЗП н.м. + З о.м. = С г.п. + Б + О + НЗП к.м.,

НЗП - незавершенное производство;

З о.м. – затраты за отчетный месяц;

С г.п. – себестоимость готовой продукции;

Б – затраты на бракованную продукцию;

О – стоимость возвратных отходов;

Себестоимость готовой (товарной продукции) будет равна:

С г.п. = НЗП н.м. + З о.м. - Б – О - НЗП к.м.

В соответствии с нормами бухгалтерского законодательства (пункт 64 Приказа №34н) НЗП может отражаться в бухгалтерском балансе:

· по фактической или нормативной (плановой) производственной себестоимости;

· по прямым статьям затрат;

· по стоимости сырья, материалов и полуфабрикатов.

Метод оценки НЗП по фактической себестоимости является наиболее распространенным и достоверным. Суть этого метода состоит в том, что по данным инвентаризации определяется количество НЗП на конец отчетного периода. Путем умножения количества на расчетную среднюю себестоимость единицы НЗП определяется фактическая производственная себестоимость всего НЗП на конец месяца.

Оценка по нормативной (плановой себестоимости) применяется в условиях массового и серийного производства. При этом способе оценки применяется учетная (плановая) цена единицы НЗП, рассчитываемая экономистами. Использование учетных цен значительно упрощает учет НЗП, однако в этом случае более трудоемким является процесс определения себестоимости готовой продукции. При использовании данного метода необходимо вести учет отклонений от стоимости НЗП по учетным ценам и фактической себестоимостью, учитываемой на счете 20 «Основное производство».

Оценка НЗП по стоимости сырья, материалов и полуфабрикатов в основном применяется в материалоемких производствах. Этот способ отличается от предыдущих тем, что в состав НЗП входят только прямые расходы либо только сырье, материалы и полуфабрикаты, а все остальные затраты, списываются на себестоимость готовой продукции.

Производственная организация должна выбрать способ оценки незавершенного производства и закрепить его в учетной политике.

Учет незавершенного производства в налоговом учете.

Ответ ом на вопрос, что в целях налогообложения понимается под незавершенным производством и как производится его оценка, является статья 319 НК РФ. согласно которой:

«Под незавершенным производством (далее - НЗП) в целях настоящей главы понимается продукция (работы, услуги) частичной готовности, то есть не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом. В НЗП включаются законченные, но не принятые заказчиком работы и услуги. К НЗП относятся также остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. Материалы и полуфабрикаты, находящиеся в производстве, относятся к НЗП при условии, что они уже подверглись обработке.

Оценка остатков НЗП на конец текущего месяца производится налогоплательщиком на основании данных первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям налогоплательщика) и данных налогового учета о сумме осуществленных в текущем месяце прямых расходов.

Налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам).

Указанный порядок распределения прямых расходов (формирования стоимости НЗП) устанавливается налогоплательщиком в учетной политике для целей налогообложения и подлежит применению в течение не менее двух налоговых периодов.

В случае, если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, налогоплательщик в своей учетной политике для целей налогообложения самостоятельно определяет механизм распределения указанных расходов с применением экономически обоснованных показателей.

Сумма остатков незавершенного производства на конец текущего месяца включается в состав прямых расходов следующего месяца. При окончании налогового периода сумма остатков незавершенного производства на конец налогового периода включается в состав прямых расходов следующего налогового периода в порядке и на условиях, предусмотренных настоящей статьей».

Обратите внимание на тот момент, что налогоплательщик в целях налогового учета вправе самостоятельно определять состав прямых расходов. Это положение статьи 318 НК РФ дает возможность налогоплательщику сформировать их одинаковый состав для целей бухгалтерского и налогового учета. В этом случае налогоплательщик может рассчитывать стоимость незавершенного производства в налоговом учете по методике, используемой в бухгалтерском учете. Правда, использовать эту возможность он сможет только в том случае, если методика расчета, используемая им в бухгалтерском учете, будет закреплена в учетной политике для целей налогообложения. Однако, закрепляя право налогоплательщика на самостоятельность, налоговое законодательство указывает на то, что порядок распределения прямых расходов на изготовленную в текущем месяце продукцию должен производиться с учетом соответствия осуществленных расходов изготовленной продукции. Однако методики определения такого соответствия в НК РФ нет, так что если Вам нравится какая-нибудь методика, то Вы можете ее смело использовать, главное – не забудьте ее назвать в налоговой учетной политике «методикой учета соответствия осуществленных расходов изготовленной продукции».

Заметим, что абзацем четвертым пункта 1 статьи 319 НК РФ определено, что порядок распределения прямых расходов, закрепляемый в учетной политике, должен применяться налогоплательщиком в течение не менее двух налоговых периодов. При этом текст статьи не дает ответа на вопрос, от какой даты следует отсчитывать эти два налоговых периода, (это могут быть: 2003-2004, 2004-2005, 2005-2006, 2006-2007). В связи с чем у налогоплательщика есть возможность применять то множество налоговых периодов, которое ему нравится (причем совершенно не обязательно, чтобы эти периоды, следовали друг за другом, так как в статье 319 НК РФ не стоит слово «подряд»).

Если налоговый орган попытается Вам предъявить претензии по поводу обязательности изменения методики распределения с 2005 года, можете не соглашаться, ссылаясь на то, что Вы обязаны соблюсти множество из двух налоговых периодов, включая 2005 год.

В случае, когда невозможно отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции, налогоплательщик в своей учетной политике самостоятельно определяет механизм распределения указанных расходов с применением экономически обоснованных показателей. Термин «экономически обоснованные показатели» имеет тысячи трактовок, (это может быть плановая себестоимость, вес или стоимость сырья и тому подобное), так что лучше использовать такой «экономически обоснованный показатель» из любого справочника по экономике. В этом случае его применение не вызовет лишних вопросов.

В том случае, если организация не хочет изменять порядок распределения прямых расходов на НЗП, установленный ею в соответствии с требованиями статьи 319 НК РФ без учета изменений, внесенных Федеральным законом №58-ФЗ, она вправе это сделать, закрепив «старый» порядок расчета в своей учетной политике для целей налогообложения. Ведь, согласитесь, что использование «старого» варианта расчета – одна из форм проявления самостоятельности.

Напомним, что в прежней редакции пункта 1 статьи 319 НК РФ порядок расчета прямых расходов, принимаемых в уменьшение налогооблагаемой базы по налогу на прибыль в текущем отчетном периоде, зависел от вида деятельности налогоплательщика. Организации пищевой промышленности относятся к перерабатывающим производствам, поэтому они (в соответствии со «старым» порядком) производят распределение суммы прямых расходов на остатки НЗП в доле, соответствующей доле таких остатков в исходном сырье (в количественном выражении), за минусом технологических потерь.

Причем, расчет НЗП в налоговом учете осуществляется в 4 этапа:

· 1-й этап - расчет общей суммы распределяемых расходов.

· 2-й этап - определение стоимости остатка НЗП на конец отчетного периода.

· 3-й этап - определение стоимости остатка готовой продукции на складе на конец месяца.

· 4-й этап – определение стоимости остатка отгруженной, но не оплаченной продукции.

Организации пищевой промышленности осуществляют расчет НЗП последовательно в 4 этапа.

Для удобства расчетов, воспользуемся следующими показателями:

Количество исходного сырья, использованного в производстве за месяц в части, относящейся к НЗП на конец текущего месяца (к НЗП кон)

Начать необходимо с расчета коэффициента остатков НЗП в исходном сырье. Для этого берется количество сырья в натуральном выражении, приходящееся на НЗП, и делится на общее количество сырья, отпущенного в производство (за вычетом технологических потерь). Для этого используются данные из лимитно-заборных карт (форма №М-8). Напоминаем: унифицированные формы первичных учетных документов по учету материалов утверждены Постановлением Госкомстата Российской Федерации от 30 октября 1997 года №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

Информация о количестве сырья, приходящегося на остатки НЗП, и технологических потерях предоставляется сотрудниками, контролирующими процесс производства – технологами, экономистами.

Полученный коэффициент нужно умножить на общую сумму прямых расходов, равную сумме прямых расходов, приходящейся на остатки НЗП на начало расчетного периода, и сумме расходов, произведенных за этот же период, – получается общая сумма прямых расходов, приходящихся на остатки НЗП.

Рассмотрим расчет незавершенного производства на примере организации, занятой в мясоперерабатывающей промышленности.

Мясокомбинат ООО «Солнечный» в марте текущего года произвел 3 тонны вареной колбасы «Городская», на изготовление которой потребовалось 2 700 кг мясосырья.

Предположим, что количество исходного мясосырья в остатках НЗП в натуральном выражении составляет:

На 1 марта (по итогам предыдущей инвентаризации) – 180 кг, стоимость НЗП (в оценке по прямым статьям затрат) - 12 000 рублей.

На 31 марта (по итогам инвентаризации) количественный остаток мясосырья составляет – 70 кг;

За март месяц в производство было отпущено 3 300 кг мясосырья. Технологические потери по данным технологических карт составляют 6 кг. Прямые расходы за март месяц составили 160 000 рублей.

Для удобства расчетов сведем данные в таблицу:

Тогда стоимость НЗП на конец месяца определяется следующим образом:

НЗПКОН = (ПР + НЗПНАЧ ) х ИСНЗПКОН / (ИС + ИСНЗПНАЧ – ТП) = (160 000 рублей + 12 000 рублей) х 70 кг/ (3 300 кг + 180 кг - 6 кг.) = 3 466 рублей.

Следовательно, в марте стоимость выпущенной колбасы «Городская» по прямым расходам составила:

ПР + НЗПНАЧ – НЗПКОН = 160 000 рублей + 12 000 рублей – 3 466 рублей = 168 534 рубля.

Чтобы рассмотреть 3-й этап расчета необходимо дополнить условия примера. Предположим, что остаток готовой продукции на складе организации в количественном выражении составлял 200 кг, а ее стоимость по прямым статьям расходов составляла 110 000 рублей. За март месяц ООО «Солнечный» реализовал 2 700 кг готовой продукции (договоров с особым переходом права собственности нет). Остаток готовой продукции на складе на конец месяца составил (200 кг + 3000 кг – 2 700) = 500 кг.

Стоимость готовой продукции на складе составляет:

110 000 рублей + 168 534 рубля = 278 534 рубля.

Рассчитаем коэффициент остатков НЗП готовой продукции на складе:

500 кг/ (200 кг + 3000 кг) = 0,156.

Тогда доля прямых расходов, приходящихся на остаток продукции, на складе составит

278 534 х 0,156 = 43 451 рубль.

Прямые расходы, приходящиеся на реализованную продукцию

278 534 рублей – 43 451 рубль = 235 083 рубля.

Более подробно с вопросами, касающимися учета незавершенного производства Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Продукты питания: торговля и производство ».