Рейтинг: 4.5/5.0 (1676 проголосовавших)

Рейтинг: 4.5/5.0 (1676 проголосовавших)Категория: Бланки/Образцы

Дата размещения статьи: 28.02.2015

Правильно организованный документооборот значительно упрощает работу финансовых служб в учреждении. Для каждого учреждения разработка правил документооборота будет носить индивидуальный характер, поскольку в учреждении могут осуществляться различные виды хозяйственных операций, использоваться различные документы и схемы их движения. В свою очередь, движение документов зависит от их объема, организационной структуры учреждения и иных факторов. Таким образом, представленный в статье материал по разработке и составлению положения о документообороте будет носить рекомендательный характер.

Составляющие элементы правил документооборота

Следуя положениям п. 6 Инструкции N 157н <1>, учреждения должны внутренним актом утвердить правила документооборота и технологию обработки учетной информации, в том числе порядок и сроки передачи первичных (сводных) учетных документов в соответствии с принятым графиком документооборота. То есть учреждение должно разработать и утвердить положение о документообороте, являющееся приложением к учетной политике.

--------------------------------

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Для каждого документа в бухгалтерском учете должен существовать свой путь движения, то есть свой документооборот.

При разработке и утверждении положения, устанавливающего правила документооборота, в нем следует предусмотреть такие основные элементы, как:

- требования к используемым при отражении операций хозяйственной деятельности первичным учетным документам;

- порядок применения регистров бухгалтерского учета и правила их ведения;

- порядок и сроки хранения документов;

- разработка и внедрение графика документооборота.

Приведем рекомендации по разработке и внедрению правил документооборота по указанным элементам.

Первичные учетные документы

Наиболее важным среди указанных элементов при разработке и составлении положения о документообороте является установление требований к первичным учетным документам, которые будут использоваться для документального подтверждения фактов хозяйственной деятельности.

Примечание. Первичные учетные документы - это документы, которые составляются в момент совершения факта хозяйственной жизни или непосредственно после его окончания и служат основанием для отражения в бухгалтерском учете информации об активах и обязательствах и операций с ними.

Прежде всего в положении о документообороте, как того требуют нормы п. 7 Инструкции N 157н, должно быть указано, что первичный учетный документ должен содержать такие обязательные реквизиты, как:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- информация, необходимая для представления субъектом учета (администратором доходов бюджетов бюджетной системы РФ) в Государственную информационную систему о государственных и муниципальных платежах в соответствии с порядком, установленным Федеральным законом от 27.07.2010 N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг";

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В положении о документообороте также должно быть предусмотрено, что учреждения для отражения фактов хозяйственной деятельности должны использовать первичные учетные документы в соответствии с Методическими рекомендациями по их применению, утвержденными Приказом Минфина России N 173н <2>.

--------------------------------

<2> Приказ Минфина России от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению".

В случае отсутствия в этом Приказе утвержденной формы первичного учетного документа для отражения производимых операций в связи со спецификой деятельности учреждение вправе самостоятельно разработать такую форму с обязательными реквизитами первичного учетного документа, указанными выше. При этом ее использование следует закрепить в правилах документооборота отдельно и приложить к ним образцы самостоятельно разработанных форм.

В положении о документообороте нужно указать, что к бухгалтерскому учету первичный учетный документ должен приниматься при условии отражения в нем всех реквизитов, предусмотренных унифицированной формой документа (при отсутствии унифицированной формы - при условии отражения обязательных реквизитов, указанных выше), и при наличии на документе подписи руководителя учреждения или уполномоченного им на то лица.

Однако документы, которыми оформляются хозяйственные операции с денежными средствами (расчетные документы, документы по оформлению финансовых вложений, займов, кредитов и т.д.), должны содержать две подписи: руководителя и главного бухгалтера или уполномоченного руководителем на то лица.

Кроме того, в положении о документообороте следует предусмотреть, что в целях упорядочения обработки данных о фактах хозяйственной жизни, принимаемых к отражению на счетах бухгалтерского учета, учреждение вправе на основе первичных учетных документов, составленных в подтверждение указанных операций, оформлять сводные учетные документы по формам, утвержденным Минфином в установленном порядке. В случае отсутствия утвержденной формы сводного учетного документа субъект учета вправе утверждать формы сводных учетных документов с учетом требований к составу обязательных реквизитов, также приложив их образцы к положению о документообороте.

Учреждение к тому же вправе предусмотреть в положении о документообороте (в случае необходимости) возможность внесения дополнительных реквизитов (данных) в определенные первичные (сводные) учетные документы, сформированные на основе унифицированных форм документов, в целях обеспечения полноты отражения в бухгалтерском учете информации об активах, обязательствах и фактах хозяйственной жизни, их изменяющих, в соответствии с требованиями нормативных правовых актов, методических указаний по бухгалтерскому учету, в том числе с учетом особенностей автоматизированной технологии обработки учетной информации (п. 7 Инструкции N 157н).

Первичные и сводные учетные документы должны быть составлены на бумажных носителях или (при наличии технических возможностей учреждения) на машинных носителях.

Регистры бухгалтерского учета

Следующим важным элементом разработки положения о документообороте является установление порядка применения регистров бухгалтерского учета и правил их ведения. Данные регистры необходимы для систематизации и накопления информации, содержащейся в принятых к учету первичных (сводных) учетных документах, в целях отражения ее на счетах бухгалтерского учета и в бухгалтерской (финансовой) отчетности.

В положении о документообороте следует привести регистры бухгалтерского учета, которые будут использоваться учреждением. Согласно п. 11 Инструкции N 157н учреждение для отражения данных проверенных и принятых к учету первичных (сводных) учетных документов может применять такие регистры бухгалтерского учета, как:

- журнал операций по счету "Касса";

- журнал операций с безналичными денежными средствами;

- журнал операций расчетов с подотчетными лицами;

- журнал операций расчетов с поставщиками и подрядчиками;

- журнал операций расчетов с дебиторами по доходам;

- журнал операций расчетов по оплате труда;

- журнал операций по выбытию и перемещению нефинансовых активов;

- журнал по прочим операциям;

- журнал по санкционированию (далее - журналы операций);

- главная книга;

- иные регистры.

Регистры бухгалтерского учета должны составляться по формам, утвержденным Приказом Минфина России N 173н.

Кроме того, в положении о документообороте следует предусмотреть (при необходимости) регистры бухгалтерского учета - формы которых не унифицированы. Согласно п. 11 Инструкции N 157н они должны содержать следующие обязательные реквизиты:

- наименование регистра;

- наименование субъекта учета, составившего регистр;

- дату начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическую и (или) систематическую группировку объектов бухгалтерского учета;

- величину денежного и (или) натурального измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В положении о документообороте также нужно отразить, в каком виде будет осуществляться формирование регистров бухгалтерского учета: в виде книг, журналов, карточек на бумажных носителях.

В отношении ведения регистров бухгалтерского учета в положении о документообороте следует предусмотреть, в какой момент в них будут вноситься записи. Согласно п. 11 Инструкции N 157н записи в регистры бухгалтерского учета (журналы операций, иные регистры бухгалтерского учета) должны осуществляться по мере совершения операций и принятия к бухгалтерскому учету первичного (сводного) учетного документа, но не позднее следующего дня после получения первичного (сводного) учетного документа - как на основании отдельных документов, так и на основании группы однородных документов.

В положении о документообороте надо указать, что по истечении каждого отчетного периода (месяца, квартала, года) первичные (сводные) учетные документы, сформированные на бумажном носителе, относящиеся к соответствующим журналам операций, иным регистрам бухгалтерского учета, должны быть хронологически подобраны и сброшюрованы. На обложке должны быть отражены: наименование учреждения; наименование главного распорядителя средств бюджета; название и порядковый номер папки (дела); период (дата), за который сформирован регистр бухгалтерского учета (журнал операций), с указанием года и месяца (числа); наименование регистра бухгалтерского учета (журнала операций) с указанием при наличии его номера; количество листов в папке (деле).

Кроме того, в положении о документообороте следует установить периодичность формирования регистров бухгалтерского учета (журналов операций) на бумажном носителе: по итогам операционного дня, месяца, квартала.

В настоящее время практически у всех учреждений ведение бухгалтерского учета автоматизировано, поэтому формирование регистров учета осуществляется в бухгалтерской программе. В связи с этим в положении о документообороте можно определить порядок вывода регистров на печать.

Порядок и сроки хранения документов

Немаловажным элементом положения о документообороте являются организация хранения документов и установление сроков их хранения.

При этом ответственность за организацию хранения первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерской (финансовой) отчетности возложена на руководителя учреждения.

Положением о документообороте должны быть определены мероприятия, обеспечивающие хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерской (финансовой) отчетности в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, с защитой их от несанкционированных исправлений.

Так, до передачи в архив первичные документы, учетные регистры, бухгалтерские отчеты и балансы учреждения должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

В случае пропажи, уничтожения или порчи первичных (сводных) учетных документов и (или) регистров бухгалтерского учета положением о документообороте должно быть предусмотрено, что расследование причин, их повлекших, должно производиться созданной руководителем учреждения (а при отсутствии у него полномочий - органом, осуществляющим функции и полномочия учредителя) комиссией.

Хранение первичных документов и регистров бухгалтерского учета учреждение должно обеспечивать в течение сроков, установленных Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным Приказом Минкультуры России от 25.08.2010 N 558.

Таким образом, для каждого документа, применяемого в деятельности учреждения, должен быть установлен срок его хранения.

Согласно ст. 15.11 КоАП РФ за нарушение порядка и сроков хранения учетных документов на должностных лиц может быть наложен административный штраф в размере от 2 тыс. до 3 тыс. руб.

Разработка и внедрение графика документооборота

Движение первичных учетных документов регламентируется графиком документооборота (п. 5.1 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 N 105), поэтому его разработке и внедрению нужно уделять особое внимание.

Примечание. График документооборота - это график или схема, которые описывают движение первичных документов в учреждении от момента их создания до момента передачи на хранение.

Разработка и внедрение графика документооборота нужны для того, чтобы обеспечить своевременное получение и отправку документов, так как это влияет на полноту и оперативность учета хозяйственных операций. При разработке графика документооборота важно установить и утвердить ответственных за оформление документов лиц, схему движения документов между ними, а также сроки представления этих документов.

Унифицированной формы графика документооборота на законодательном уровне не утверждено, поэтому учреждение вправе разработать его самостоятельно с учетом особенностей осуществляемой деятельности и объема хозяйственных операций.

Организация работы по составлению графика документооборота должна быть возложена на главного бухгалтера, а его утверждение - на руководителя учреждения.

На главного бухгалтера также должна быть возложена обязанность по осуществлению контроля за соблюдением исполнителями графика документооборота в учреждении.

Ответственность за соблюдение графика документооборота, а также своевременное и качественное составление документов, достоверность информации, содержащейся в документах, должны нести лица, ответственные за оформление факта хозяйственной жизни и (или) подписавшие эти документы (п. 9 Инструкции N 157н). Для этого последних необходимо ознакомить с графиком документооборота. Исполнителям графика документооборота можно выдать выписку из него, в которой нужно перечислить документы, которые должны быть ими представлены, и сроки их представления.

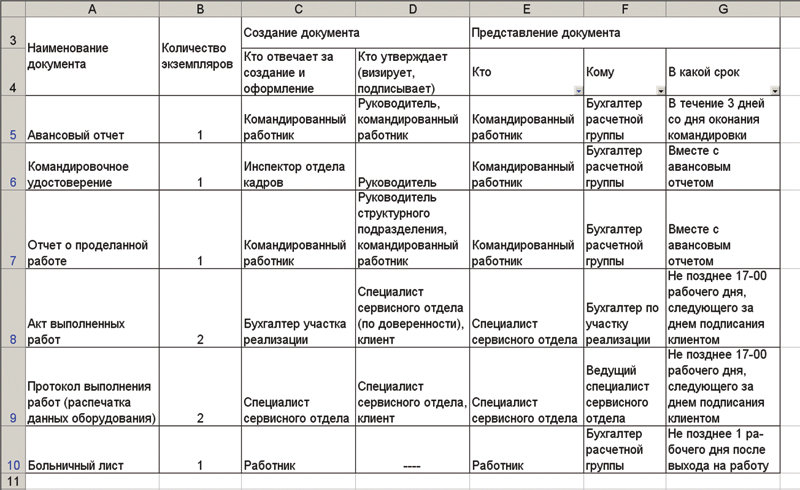

Приведем выдержки из графика документооборота, составленного в форме таблицы.

Наименование документа, количество экземпляров

В заключение отметим, что к разработке положения о документообороте не следует подходить формально. Особенно это касается такого его элемента, как график документооборота, поскольку правильно составленный график документооборота и его соблюдение способствуют оптимальному распределению должностных обязанностей между работниками, своевременному поступлению первичных учетных документов в бухгалтерию и оперативному отражению в бухгалтерском учете содержащейся в них информации.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

28 сентября 2016 г.

Проект Федерального закона "О внесении изменения в статью 16 Федерального закона "О рекламе"

Законопроектом предлагается увеличить объем рекламы, допускаемой к распространению в периодических печатных средствах массовой информации, не специализирующихся на сообщениях рекламного характера, до 45 процентов объема одного номера издания (вместо установленных в настоящее время 40 процентов). Нововведение поддержит предпринимателей в данной сфере, при этом не нанесет ущерба интересам общества, особенно его наименее защищенным слоям.

23 сентября 2016 г.

Проект Федерального закона "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле"

Как указывается в пояснительной записке, целью законопроекта являются определение "валютного резидентства" физических лиц, устранение отдельных избыточных обременений для уполномоченных банков и физических лиц-резидентов при совершении валютных операций с использованием счетов (вкладов) физических лиц-резидентов, открытых ими в банках за пределами территории РФ, расширение перечня разрешенных случаев зачисления денежных средств на счета (вклады) физических лиц-резидентов, открытые ими в банках за пределами территории РФ и др.

13 сентября 2016 г.

Проект федерального закона № 1171716-6 "О государственной поддержке молодежного предпринимательства"

Цель законопроекта - создание условий для развития в России предпринимательских инициатив среди молодежи путем законодательного установления инструментов и механизмов поддержки деловой активности молодежи. Как показывает мировой опыт, решение задач самозанятости молодежи, развитию инновационных инициатив сопряжено с созданием комфортной среды для реализации предпринимательских инициатив.

Законопроект направлен на расширение информационной основы принятия решений в области государственной экономической политики, направленной на улучшение инвестиционного климата и привлечение иностранных инвестиций в экономику субъектов РФ. Его целью является расширение полномочия Банка России по составлению отчетности по статистике платежного баланса, инвестиционной позиции, внешней торговли услугами, внешнего долга и международных резервов РФ.

27 августа 2016 г.

Проект Федерального закона № 1157785-6 "О внесении изменений в статьи 67 и 67.1 Федерального закона "Об исполнительном производстве"

Законопроектом предлагается исключить из части 2 статьи 67.1 ФЗ "Об исполнительном производстве" временное ограничение на пользование должником специальным правом из-за неисполнения требований о взыскании административного штрафа, назначенного за нарушение порядка пользования специальным правом, а также увеличить размер суммы задолженности по исполнительному документу, применяемый к должнику как мера обеспечения временного ограничения на выезд его из РФ до ста тысяч рублей.

В центре внимания:

Дата размещения статьи: 30.09.2016

кадровому документообороту __________

г. Новосибирск «___» ___________ 200__ г.

- дату начала работы;

- срок трудового договора;

- условия оплаты труда;

- режим рабочего времени и времени отдыха;

- компенсации за тяжелую работу и работу с вредными и (или) опасными условиями труда, если работник принимается на работу в соответствующих условиях, с указанием характеристик условий труда на рабочем месте;

- условия, определяющие в необходимых случаях характер работы (подвижной, разъездной, в пути, другой характер работы);

- условия об обязательном социальном страховании работника в соответствии с ТК РФ и иными федеральными законами;

- другие условия в случаях, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Трудовой договора заключается в письменной форме, составляется в двух экземплярах, каждый из которых подписывается сторонами. Один экземпляр трудового договора передается работнику, другой хранится у работодателя. Получение работником экземпляра трудового договора должно подтверждаться подписью работника на экземпляре трудового договора, хранящегося у работодателя.

Трудовой договор регистрируется в журнале регистрации трудовых договоров.

- реквизит «фамилия, имя, отчество»;

- наименование структурного подразделения указывается в том случае, если оно указывается в трудовом договоре;

- наименование должности, специальности, профессии с указанием квалификации, разряд, класс (категория) повторяются в соответствии с условиями договора;

- условия приема на работу: на условиях совместительства, работающий на постоянной основе, в порядке перевода из\от и т.п.;

- условия оплаты труда в точном соответствии с трудовым договором, с обязательным указанием районного коэффициента к заработной плате 1,25 (25%);

- условие об испытании указывается его срок при наличии в трудовом договоре;

- в реквизите «Основание» указывается дата и номер трудового договора, а в каких-то случаях обязательно указание документа, подтверждающий факт избрания или выборов по конкурсу, факт назначения на должность или утверждение в должности, судебное решение о заключении трудового договора и т.д..

Приказ работодателя о приеме на работу объявляется работнику под роспись в 3-дневный срок со дня фактического начала работы.

Одна копия приказа передается в бухгалтерию, где открывается лицевой счет работника, либо в бухгалтерию поступает приказ в электронном виде, вторая копия подшивается в личное дело работника.

Раздел «Дополнительные сведения» заполняется для полноты учета сведений о работниках, обучающихся в учебных заведениях, работающих инвалидах, в этом разделе можно отражать количество дней прогулов, дней отстранения от работы (с указанием причины отстранения) и другие сведения, необходимые, в частности, при исчислении стажа работы, дающего право на ежегодные оплачиваемые отпуска или на денежную компенсацию за все неиспользованные отпуска при увольнении.

В карточку обязательно проставляются коды (ОКУД, ОКПО, ОКИН, ОКАТО, ОКПДТР, ОКСО).

В небольших организациях карточки целесообразно размещать только в алфавитном порядке.

Карточки уволенных в течение года работников изымаются из общей картотеки и помещаются в архивный раздел картотеки, где хранятся, в конце года переплетаются (по алфавиту) и включаются в годовые разделы описи.

Все дополнения и изменения вписываются в специальные строки (зоны) или над старой записью. Старая запись аккуратно зачеркивается одной чертой. Основание новой записи может указываться на поле карточки.

В крайних случаях, карточка может перепечатываться (переписываться), а старый экземпляр – уничтожаться.

- служебная записка или представление непосредственного руководителя о необходимости временного (на срок не свыше 1 месяца) перевода работника (например, в случае необходимости замещения временно отсутствующего работника по причинам, вызванным чрезвычайными обстоятельствами, названными в части второй ст.72.2 ТК РФ) и другие документы.

- письмо будущего работодателя с просьбой уволить работника в связи с переводом к нему, а также личное заявление работника или его письменное согласие;

- приговор суда с отметкой о вступлении его в законную силу;

- повестка военного комиссариата;

- заключение медико-социальной экспертизы о признании работника полностью неспособным к трудовой деятельности;

- справка или иной документ, подтверждающий факт окончания беременности;

- копия свидетельства о смерти работник или копия решения суда о признании работника умершим или безвестно отсутствующим;

- документы, подтверждающие факт прогула.

- договор о полной материальной ответственности, срок хранения 5 лет после увольнения материально-ответственного лица;

- заявления на вычеты на сотрудника и его детей, хранятся в бухгалтерии;

- личная карточка по форме №Т-2.

- перечень документов, послуживших основанием для предоставления отпуска (график отпусков, личное заявление, справка-вызов, копия свидетельства о государственной аккредитации образовательного учреждения, копия листка нетрудоспособности, копия свидетельства о смерти и др.).

- личное заявление (Приложение 16) и график отпусков – при предоставлении частичного ежегодного оплачиваемого отпуска;

- личное заявление (Приложение 16) и иные документы (при необходимости) – при предоставлении отпуска без сохранения заработной платы;

- личное заявление, справка-вызов образовательного учреждения, надлежаще заверенная копия свидетельства о государственной аккредитации образовательного учреждения – при предоставлении учебного отпуска;

- личное заявление и копия листка нетрудоспособности - при предоставлении отпуска по беременности и родам;

- личное заявление и копия свидетельства о рождении – при предоставлении отпуска по уходу за ребенком и т.п.

- о применении дисциплинарных взысканий;

- о снятии дисциплинарных взыскания;

- о перемене имени;

- о продлении отпуска или перенесении отпуска (неиспользованной части отпуска);

- об отзыве из отпуска;

- о замене части ежегодного оплачиваемого отпуска денежной компенсацией;

- об отмене приказа о приеме на работу в связи с аннулированием трудового договора;

- о совмещении профессий (должностей), установлении доплаты за расширение зон обслуживания, увеличение объема работы, возложении исполнения обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором;

- об утверждении итогов аттестации;

- о приеме-передаче материальных ценностей;

- о приеме-передаче дел и документов и др.;

- об отстранении (не допущении к работе) работника;

- об установлении работнику режима неполного рабочего времени;

- о привлечении к выполнению своих трудовых функций за пределами нормальной продолжительности рабочего времени при установлении режима ненормированного рабочего дня;

- о привлечении работников к работе в выходные и нерабочие праздничные дни;

- о предоставлении отгулов (дней отдыха);

- об удержании из заработной платы;

- о взыскании с работника суммы причиненного ущерба, не превышающей среднего месячного заработка и др.;

- об отмене приказа;

- отказ в заключение трудового договора.

- перечень структурных подразделений;

- наименование должностей, специальностей, профессий с указанием квалификации;

- сведения о количестве штатных единиц (например: 0,25; 0,5; 2,75; 3; 4; 6; 10 и т.д.);

- тарифные ставки (оклады) и надбавки.

- приказ о приеме на работу;

- приказ о переводе;

- приказ о прекращении трудового договора;

документы, оформленные надлежащим образом:

- на получение заработной платы и иных платежей;

- на получение вознаграждения авторов и изобретателей;

- на получение пенсий, пособий и стипендий;

- на получение вкладов граждан в банках и на получение корреспонденции, в том числе денежной и посылочной;

- на представление интересов доверителя (работника организации) в суде общей юрисдикции (в соответствии с частью 2 ст.53 Гражданского процессуального кодекса Российской Федерации).

- документы постоянного и временного хранения необходимо группировать в отдельные дела;

- включать в дело по одному экземпляру каждого документа;

- группировать в дело документы одного календарного года; исключение составляют: переходящие дела; судебные дела; личные дела, которые формируются в течение всего периода работы данного лица в организации.

- дело должно содержать не более 250 листов, при толщине не более 4 см.

- общий бланк (Приложение 20);

- бланк письма (Приложение 21);

- бланк характеристики (Приложение 22);

- бланк справки (Приложение 23);

- бланк приказа по основной деятельности или личному составу неунифицированной формы (Приложение 24).

- фамилия, инициалы исполнителей,

- содержание поручения (при необходимости),

Трудовые договоры, дополнительные соглашения к ним, договоры о полной материальной ответственности,

В том случае, когда акт составляется в присутствии работника, его с этим актом должны ознакомить под роспись. В случае отказа работника от ознакомления, акт ему должен быть прочитан вслух в присутствии членов комиссии, о чем должна быть произведена запись в акте примерно следующего содержания: «С настоящим актом работник ознакомиться отказался, в связи с чем акт был прочитан ему вслух в присутствии членов комиссии». Далее должен быть проставлены подписи всех членов комиссии.

- Невыдача трудовой книжки в день увольнения работника по вине работодателя (например, отсутствие в день увольнения работника работников кадровой службы).

4а Расписка полная на 1 листе