Рейтинг: 4.9/5.0 (1599 проголосовавших)

Рейтинг: 4.9/5.0 (1599 проголосовавших)Категория: Бланки/Образцы

Документальная ревизия широко используется правоохранительными органами в целях выявления и раскрытия преступлений. Это связано с характером способов совершения экономических преступлений. Большинство из них маскируется в бухгалтерских документах и записях учетного характера.

Материалы ревизии являются одним из распространенных поводов, по которому возбуждаются уголовные дела о преступлениях, совершенных в сфере производственной и финансово-хозяйственной деятельности. Как и другие сообщения о преступлениях, они рассматриваются в соответствии со Ст. 140- 149 УПК.

Производство как обычной ревизии, так и ревизии проводимой по инициативе правоохранительных органов, относится к числу административно-правовых институтов. В процессе проведения такой ревизии проверяется оперативная информация, данные, полученные в ходе проведения предварительного следствия, кроме того исследуются результаты всех видов документального и фактического контроля, проведенных ранее в порядке плановых проверок.

Требование о производстве ревизии по инициативе правоохранительных органов составляется на имя руководителя ревизующей организации в форме постановления (при возбужденном уголовном деле и письма - требования органа дознания за подписью начальника райоргана внутренних дел, до возбуждения уголовного дела), содержащего обоснование необходимости производства ревизии. Постановление следователя, в том числе о назначении документальной ревизии является обязательным для исполнения всеми организациями, учреждениями, должностными лицами, гражданами. В постановлении или письме должно быть указано в какой организации, за какой период времени требуется провести документальную ревизию, какие виды хозяйственных операций должны быть проведены. В постановлениях также указываются задачи ревизии.

Итак, мы уже выяснили с вами, что требование о производстве ревизии после возбуждения уголовного дела представляет собой определённое решение следователя по делу. Согласно действующему законодательству данное решение должно быть выражено в форме постановления (п.25 Ст. 5 УПК). Соответственно, руководствуясь ч.1 Ст.86 УПК РФ следователь выносит постановление о производстве документальной ревизии.

В тексте постановления выделяются описательная и резолютивная части. В описательной части приводится мотивировка требования. Она должна быть, как правило, сравнительно краткой, без излишних подробностей, но вместе с тем содержать необходимые обоснования требования. Основную часть постановления (его резолютивную часть) составляет задание, которое следователь считает необходимым поставить перед ревизором. Оно должно вытекать из конкретных обстоятельств уголовного дела и быть направлено на выяснение конкретных вопросов, имеющих значение для этого дела.

В действующем УПК РФ нет отдельной статьи, дающей право прокурору, суду, следователю требовать назначение ревизии, однако, правоприменитель может потребовать проведение этого контрольного действия в целях собирания доказательств в соответствии с п.4 Ст.21 в порядке общего дозволения. Порядок назначения и проведения ревизии в деятельности правоохранительных органов подробно регламентирован положением "О порядке взаимодействия контрольно-ревизионных органов МФ РФ с генеральной прокуратурой РФ, МВД РФ, ФСБ РФ, при назначении и проведении ревизий (проверок)" (Утв. приказом МФ РФ, МВД России, ФСБ России от 07.12.99г. №89н/1033/717). В разделе I положения - Общей части - указаны задачи взаимодействия контрольных и правоохранительных органов, приоритетное направление этой деятельности - контроль за целевым и рациональным использованием и сохранностью средств федерального бюджета, государственных внебюджетных фондов и других федеральных средств. В то же время, при наличии мотивированного постановления правоохранительных органов, контрольно-ревизионный орган проводит ревизии (проверки) финансово-хозяйственной деятельности организаций любых форм собственности (п.7 раздел II).

Право следователя истребовать производство ревизии порождает процессуальные взаимоотношения между следователем и лицом правомочным назначить ревизию, т.е. руководителем организации. Причем должностное лицо обязано не только назначить ревизию, но и обеспечить ее проведение и предоставить следователю соответствующий документ - акт документальной ревизии. Само же производство ревизии регламентировано нормами административного права. При наличии требования следователя непосредственным основанием для производства ревизии является приказ соответствующего должностного лица, а ревизор, таким образом, выполняет должностное поручение. Права и обязанности ревизора основаны на нормах административного права и осуществляются вне уголовного процесса.

В результате же производства ревизии следователь получает акт документальной ревизии с приложенными к нему документами и другими материалами.

Согласно классификации принятой уголовно-процессуальным законом (Ст.74 УПК), акт документальной ревизии в качестве источников доказательств относится к разряду иных документов. С его помощью следователь устанавливает фактические данные, имеющие значение для дела и использует их для доказывания отдельных определенных обстоятельств, которые собирает ревизор. Содержащиеся в акте документальной ревизии фактические данные в совокупности с другими материалами уголовного дела выступают в качестве доказательств. Фактическим основанием для назначения ревизии по инициативе правоохранительных органов являются фактические данные, установленные оперативно-розыскным, процессуальным или иным путем, для проверки которых необходимы соответствующие процедуры реализации специальных познаний компетентным лицом.

Следует помнить, что следователь может требовать производства не только первичной ревизии, но также повторной и дополнительной. Фактическими основаниями для проведения первичной ревизии могут быть:

1) Выявление по делу отдельных фактов преступлений, из которых вытекает необходимость проверки по первичным документам всей деятельности определенной организации или определенных должностных лиц, если за этот период времени плановая ревизия не проводилась.

2) Обоснованное ходатайство обвиняемого о проверке его показаний, опровергающих предъявленное обвинение или возникшее подозрение, путем исследования документов и записей в бухгалтерском учете (в частности ходатайство обвиняемого о проверке его возражений против выводов инвентаризации).

3) Необходимость поверки по документам признательных показаний обвиняемого о совершении преступных действий с использованием бухгалтерских документов; одним из наиболее достоверных доказательств, подтверждающих признание обвиняемого в совершении преступления, связанного с использованием бухгалтерских документов,

может быть акт документальной ревизии.

4) Обнаружение преступных связей проверяемого объекта с другими организациями, включенными в сферу расследования.

5) Установление факта работы обвиняемого в другой организации на аналогичной должности.

6) Составление бухгалтером-экспертом письменного сообщения о невозможности дать заключение без проведения ревизии.

При назначении первичной документальной ревизии следователь должен располагать:

- обоснованной версией о способе совершения преступления;

- достаточно полными и достоверными данными о том, что расследуемое преступление оставило определенные следы в

бухгалтерских документах.

Фактическими основаниями для проведения повторной или дополнительной ревизии могут быть:

‑ противоречия между выводами акта первичной документальной ревизии и другими материалами дела, подтверждающими преступную деятельность;

‑ проведение первичной ревизии в отсутствии заинтересованного лица, за исключением тех случаев, когда установлено, что оно преднамеренно уклонялось от участия в ней;

‑ поверхностное проведение предшествующей ревизии (когда первичная ревизия проводилась по вторичной документации без проверки первичных учетных документов);

‑ неприменение ревизором тех приемов и методов исследования данных бухгалтерского учета, которые могут способствовать выявлению следов преступной деятельности;

‑ необоснованность выводов ревизии (когда следователь установит, что выводы ревизора не подтверждаются другими материалами);

‑ проведение первичной ревизии без участия в ней специалистов других областей знаний;

‑ неполнота ревизии, когда в процессе предварительного следствия будет установлено, что предыдущей ревизией проверены не все направления деятельности предприятия, при осуществлении которых совершались преступные действия;

‑ наличие обоснованных возражений по существу выводов ревизии со стороны заинтересованных лиц;

‑ сообщение эксперта-бухгалтера о необходимости дать заключение без предварительного проведения повторной или дополнительной ревизии;

‑ проведение первоначальной ревизии выборочным методом, а не сплошным.

Придя к выводу о необходимости проведения ревизии следователь должен тщательно подготовиться к ее проведению.

1. Принять меры к обеспечению сохранности тех документов, которые могут быть уничтожены заинтересованными лицами. Для этого документы хранящиеся в служебных помещениях проверяемого предприятия могут быть опечатаны, а в некоторых случаях изъяты. Необходимо также принять меры к обнаружению и изъятию документов неофициального учета.

2. Изучить хозяйственную деятельность предприятия, в котором должна проводится ревизия.

3. Определить заранее, какие обстоятельства подлежат выяснению с помощью ревизии.

4. Какой должна быть ревизия (полной или частичной).

5. Какой период деятельности предприятия необходимо охватить проверкой.

6. Предусмотреть, чтобы ревизор по поставленному заданию не выходил за рамки своей компетенции. Если вопросы интересующие следователя выходят за рамки этой компетенции, ревизия должна быть комплексной

или вообще заменяется другим исследовательским действием (например, экспертизой).

7. Какие приемы исследования необходимо применить в процессе ревизии (инвентаризацию, контрольный запуск сырья в производство и т.п.)

8. Какой участок работы и деятельность каких лиц необходимо подвергнуть документальной проверке.

Перед началом ревизии следователь совместно с ревизором решает следующие вопросы:

- какие специалисты должны войти в состав ревизионной группы;

- кто из материально-ответственных лиц должен принять участие в ревизионных действиях;

- какие методы документальной и фактической проверок следует использовать для большей эффективности ревизии и на каком участке.

Существенное значение имеет указание в постановлении следователя срока, в течение которого необходимо закончить ревизию и представить ее материалы. При этом надо исходить из обстоятельств дела и объема предстоящей ревизионной проверки. Здесь также может быть полезна консультация специалиста. В необходимых случаях следует требовать выделения такого количества ревизоров, которое обеспечило бы окончание ревизии в требуемый срок.

На эффективность проведения ревизии по инициативе правоохранительных органов влияет выбор времени для ее начала, который обусловлен тремя основными исходными методическими ситуациями, позволяющими соответственно решать различные задачи.

В первой ситуации следы преступления сохранились в бухгалтерских или иных документах, посредством ревизии может быть решена главная задача, связанная с изобличением подозреваемых лиц. Применительно к хищениям это, например, возможность установить: способ создания резерва (излишков) учтенных материальных ценностей и способ их изъятия или хищение из депонированных сумм и др. В подобной ситуации можно говорить о достаточности ревизии и осуществлении ее в первую очередь в сочетании с оперативно-розыскными мероприятиями и следственными действиями.

Во второй ситуации следы преступления сохраняются в отдельных документах и ревизия позволяет определить лишь размер ущерба, причиненного некоторыми эпизодами правонарушения, а также установить факт изъятия материальных ценностей либо источник хищения. Что касается обстоятельств, относящихся к событию преступления, то они должна быть закреплены оперативно-розыскным либо процессуальным путем.

В ситуации третьего типа следы преступлений в учетных документах отсутствуют или они не сохранились. Подобное положение не позволяет с помощью ревизии определить размер причиненного ущерба. При этом ни действия по созданию, ни действия по изъятию созданных излишков документально установить крайне затруднительно, поэтому эпизоды преступления устанавливаются оперативно-розыскным или процессуальным путем. И только после этого, как правило, целесообразно назначать ревизию для того, чтобы сопоставить результаты проверки хозяйственных операций, нашедших отражение в данных официального учета, со сведениями оперативного характера или полученными в ходе расследования.

Аналогично должен решаться и вопрос о периоде деятельности организаций или отдельных должностных лиц, охватываемом ревизионной проверкой. Следует подвергать ревизии лишь тот период, на который указывают имеющиеся данные о злоупотреблениях, либо с которыми связаны возникшие у сотрудника правоохранительного органа обоснованные предположения о возможном совершении в течение этого периода преступлений.

После назначения ревизора необходимо также убедиться в его личной не заинтересованности в исходе проводимой ревизии. Если имеются данные о причастности его к злоупотреблениям или иной личной заинтересованности, могущей отразиться на объективности проверки, оперативный работник (следователь) должен принять меры к тому, чтобы этот ревизор был отстранен, а производство ревизии поручено другим лицам.

После подготовки следователь должен разработать задание ревизору. Задание ревизору должно:

1. вытекать из материалов дела;

2. быть выполнено такими средствами, которыми располагает ревизор;

3. быть конкретным.

Сразу же после назначении ревизии следователю необходимо установить деловой контакт с ревизором. Для более плодотворной работы следователь должен находится в постоянной связи с ревизором и глубоко вникать в работу ревизора, интересоваться какими методами он проводит проверку документов, рекомендовать ему наиболее целесообразные методы. Для более плодотворной работы ревизора, его можно ознакомить с частью материалов уголовного дела, имеющих отношение к предмету ревизии. При этом ревизор должен быть предупрежден о недопустимости разглашения данных предварительного следствия. Как уже упоминалось ранее, перед началом ревизии ревизор составляет план ее проведения. Следователю целесообразно обсудить этот план вместе с ревизором, обязательно предусмотрев внезапность проведения ревизии, первоочередные контрольные действия и др. тактические моменты. Такой план обеспечит значительно большую эффективность ревизии, сократит сроки ее проведения.

Если возникает необходимость расширить или изменить задание ревизору, следователь выносит дополнительное постановление. При проведении документальных ревизий по инициативе правоохранительных органов большое значение имеет обязательное участие подозреваемых (обвиняемых) лиц, а также материально ответственных лиц во всех контрольных мероприятиях проводимых ревизором.

Исходя из выше изложенного, к числу особенностей ревизии проводимой по инициативе правоохранительных органов можно отнести следующее:

1. Основанием ревизии по инициативе правоохранительных органов являются фактические данные, установленные оперативно-розыскным, процессуальным и иным путём, для проверки которых необходимы соответствующие процедуры реализации специальных бухгалтерских и иных познаний компетентными лицами.

2. Ревизия, проводимая по инициативе правоохранительных органов, ограничена решением юридических задач, вытекающих из материалов уголовного дела, и в связи с этим носит целенаправленный характер.

3. При проведении ревизии по инициативе правоохранительных органов методы как фактической, так и документальной проверки могут быть рекомендованы в задании, которое даётся ревизору, что не ущемляет полномочия ревизора в подобной ситуации. Однако данные методы проверки применяются только по согласованию с ревизором. Это делается для того, чтобы в процессе проведения ревизии не возникло дублирования ревизионных и следственных действий. Поэтому, следователь должен в каждой конкретной ситуации, при возникновении тех или иных вопросов согласовывать их с ревизором. Такое согласование позволяет более квалифицированно и объективно решить все вопросы, которые стоят перед следователем при установлении истины по делу.

4. При решении вопроса о времени начала ревизии работник правоохранительных органов должен исходить из того, что производство документальной ревизии обусловлено следующими исходными методическими ситуациями:

а) Следы преступления сохранились в бухгалтерских и иных документах;

б) Следы преступления сохранились в отдельных документах;

в) Следов преступления в учётных документах и записях могло не быть, либо они не сохранились, либо разрозненность этих следов не позволяет определить размер причинённого ущерба.

Исходя из данных ситуаций, работник правоохранительных органов может решить вопрос о том, достаточно ли проведения только документальной ревизии, либо помимо ревизии, для установления способов совершения преступления, размера причинённого ущерба и виновных лиц, необходимо применять иные, не относящиеся к документальной ревизии средства и методы.

5. Ревизия, проводимая по инициативе правоохранительных органов имеет целенаправленный характер. В данном случае работник правоохранительных органов, при проведении ревизии, должен спрогнозировать и решить организационно-технический и организационно-тактический вопросы.

6. Для проведения ревизии по инициативе правоохранительных органов, кроме приказа руководителя о назначении ревизии, необходимо либо постановление следователя о производстве ревизии, либо письмо-требование органа дознания за подписью начальника подразделения системы МВД РФ, которые содержат обоснования необходимости производства ревизии.

7. Материалы ревизии, производимой по инициативе правоохранительных органов, используются для принятия

соответствующих юридических решений.

Исходя из всего сказанного можно сделать следующий вывод - ревизия проводится в несколько этапов.

1 этап подготовительный. Он включает издание приказа о назначении ревизии, в котором определяется состав ревизионной группы и сроки проведения проверки. На данном этапе ревизоры знакомятся с содержанием материалов предыдущих ревизий, анализируют отчетность проверяемой организации, составляют план предстоящей ревизии.

2 этап неотложные контрольные действия ревизора. На данном этапе ревизор опечатывает места хранения денежных средств, материальных ценностей, складские помещения. Одновременно он предъявляет руководителю ревизуемой организации документы о назначении ревизии и знакомит его с составом ревизионной группы.

3 этап проведение контрольных действий. Данный этап состоит из двух стадий:

На первоначальной стадии осуществляется общая проверка хозяйственной деятельности. Ревизор первоначально знакомится со сводной документацией, с отчетностью отдельных структурных подразделений, применяет методы экономического анализа и уточняет методы проверки и виды операций, бухгалтерских документов, которые следует подвергнуть более глубокому изучению. Таким образом, основная цель данного этапа - выделение участков хозяйственной деятельности и конкретных операций требующих детальной проверки.

На стадии общего исследования документов ревизором могут быть установлены условия, при которых возможно совершение экономических преступлений.

К таким условиям относятся:

1) работа в должности, связанной с материальной ответственностью, бухгалтерским учетом без надлежащего контроля со стороны руководства предприятия за деятельностью этого круга работников;

2) отсутствие должностных инструкций, четко определенных должностных прав и обязанностей персонала предприятия;

3) отсутствие на предприятии действенного механизма внутреннего контроля (в виде контрольно-ревизионной службы, подразделения внутреннего аудита) за сохранностью имущества, законностью и целесообразностью финансовых и хозяйственных операций;

4) слабая постановка и методология бухгалтерского учета на предприятии;

5) отсутствие серьезного внешнего аудита или ревизионного контроля со стороны вышестоящей организации.

Необходимо также, чтобы ревизор учитывал рекомендации сотрудника правоохранительного органа, касающиеся дальнейшего проведения ревизии, выполнения конкретных ревизионных действий, применения отдельных обоснованных методов проверки. Со своей стороны, оперативный работник может сообщить ревизору те или иные данные, знакомить его с имеющимися в его распоряжении документами, которые необходимы для обеспечения полноты ревизионной проверки.

Вторая стадия работы ревизора на данном этапе предусматривает детальное исследование хозяйственной операции, предусматривает работу ревизора с первичными документами и выполнение ряда конкретных действий, таких, как встречная проверка, метод взаимного контроля и др.

Контрольно-ревизионный орган при необходимости и по согласованию с правоохранительным органом в рамках своей компетенции проводит встречные проверки в предприятиях и организациях, осуществляющих взаимные расчеты с ревизуемой организацией. В случае, когда такие проверки выходят за рамки постановлений (требований), правоохранительным органом выносится новое постановление. В процессе проверки правоохранительные органы оказывают содействие проверяющим, при необходимости обеспечивают их транспортом.

При наличии оснований, следователь вправе обратиться в контрольно-ревизионный орган с просьбой о замене ревизоров, участвующих в проверке. Руководитель КРУ сообщает о принятом решении не позднее 10 дней с момента поступления просьбы.

Главная » Жалоба » Постановление о назначении документальной ревизии образец

SezhwrПостановление о предпредпредназначении документальной ревизии. но и при маленьком его значении предприятие может быть всегда платежеспособным, если сможет сбалансировать и синхронизировать приток и отток валютных средств по объему и срокам. 1 документальная ревизия как форма хозяйственного контроля.

С какой периодичностью сверяются данные кассовой книжки с данными учетных регистров и первичных документов? О муниципальном контроле и надзоре в республике казахстан (с переменами и дополнениями.).

С какой периодичностью сверяются данные кассовой книжки с данными учетных регистров и первичных документов? О муниципальном контроле и надзоре в республике казахстан (с переменами и дополнениями.).

Обеспечение объективности ревизора (преодоление предубеждённости, пресечение вероятного давления на него со стороны проверяемых лиц). Скачано раз 149 место в рейтинге 64 средняя скорость скачки 5588 кбсек. Постановление о предпредпредназначении документальной ревизии эталон эталон акта ревизии кассы акт ревизии эталон рб эталон акта ревизии тсж акт ревизии.

Постановление n о предпредпредназначении экспертизы (наименование экспертизы &.). Отличительные особенности ревизии, назначенной по требованию правоохранительных органов в большей степени ориентирована на собирание и оценку доказательств. Ревизор может принимать роль в подготовительном исследовании изъятых документов проверяемой организации.

Дополнительная ревизия может быть назначена в целях уточнения выводов первичной ревизии, поиска дополнительной инфы по рассмотренным вопросам обычно проводится той же ревизионной группой.  Федеральный закон русской федерации о бухгалтерском учете.

Федеральный закон русской федерации о бухгалтерском учете.

Скачать справка на получение пособия по беременности в размере оклада информация о файле дата 15.  Проверяется ли соответствие данных регистров по учету движения валютных средств?

Проверяется ли соответствие данных регистров по учету движения валютных средств?

Делопроизводство, эталоны договоров, документов, актов, доверенностей, журналов, приказов.  Форма одобрение типа транспортного средства (форма 1) (постановление госстандарта рф.).

Форма одобрение типа транспортного средства (форма 1) (постановление госстандарта рф.).

Разработаны ли схемы отражения на счетах операций с валютными средствами?  Аудиторская проверка кассовых операций является одной из принципиальных и нужных процедур в исходной стадии аудита. Сумма вреда определяется по каждому нарушению в зависимости от вызванных им последствий.

Аудиторская проверка кассовых операций является одной из принципиальных и нужных процедур в исходной стадии аудита. Сумма вреда определяется по каждому нарушению в зависимости от вызванных им последствий.

Документ утратил силу

Документ по состоянию на август 2014 г.

В целях обеспечения законности и обоснованности проводимых сотрудниками милиции проверок и ревизий в соответствии с пунктом 25 части 1 статьи 11 Закона Российской Федерации от 18 апреля 1991 г. N 1026-1 "О милиции" <*> приказываю:

<*> Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 32, ст. 1231; Собрание законодательства Российской Федерации, 1999, N 14, ст. 1666; 2003, N 50, ст. 4847; 2005, N 19, ст. 1752.

1.1. Инструкцию о порядке проведения сотрудниками милиции проверок и ревизий финансовой, хозяйственной, предпринимательской и торговой деятельности (приложение N 1).

1.2. Перечень должностных лиц органов внутренних дел, уполномоченных выносить постановления о проведении проверок, ревизий финансовой, хозяйственной, предпринимательской, торговой деятельности (приложение N 2).

2. Начальникам департаментов, подразделений непосредственного подчинения МВД России, начальникам главных управлений МВД России по федеральным округам, министрам внутренних дел, начальникам главных управлений и управлений внутренних дел субъектов Российской Федерации организовать изучение Инструкции и обеспечить безусловное соблюдение установленных ею требований при проведении проверок и ревизий финансовой, хозяйственной, предпринимательской и торговой деятельности.

3. Контроль за выполнением настоящего Приказа возложить на заместителей Министра по курируемым направлениям деятельности.

Министр

генерал-полковник милиции

Р.НУРГАЛИЕВ

Приложение N 1

к Приказу МВД России

от 2 августа 2005 г. N 636

1. Настоящая Инструкция определяет порядок проведения проверок и ревизий, осуществляемых при проверке имеющихся данных, указывающих на признаки преступления, связанного с нарушением законодательства, регулирующего финансовую, хозяйственную, предпринимательскую и торговую деятельность.

При организации и проведении проверок и ревизий, оформлении и реализации их результатов сотрудники милиции обязаны руководствоваться Конституцией Российской Федерации, федеральными конституционными законами, Законом Российской Федерации от 18 апреля 1991 г. N 1026-1 "О милиции" <*> (далее - Закон Российской Федерации "О милиции"), другими федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации, нормативными правовыми актами Министерства внутренних дел Российской Федерации, а также настоящей Инструкцией.

<*> Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1991, N 16, ст. 503; Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 10, ст. 360; N 32, ст. 1231; Собрание законодательства Российской Федерации, 1999, N 14, ст. 1666; 2000, N 46, ст. 4537; 2002, N 18, ст. 1721; 2003, N 2, ст. 167; 2003, N 27, ст. 2700; 2005, N 19, ст. 1752.

2. Проверка, ревизия проводится в срок не более 30 дней.

Началом срока проведения проверки, ревизии является день вынесения постановления о ее проведении. Окончанием срока проведения проверки, ревизии является день подписания всеми проверяющими акта проверки, ревизии.

3. В том случае, если проверка, ревизия проводится в занимаемых юридическим лицом либо лицом, осуществляющим предпринимательскую деятельность без образования юридического лица помещениях (территории), представители юридического лица, лицо, осуществляющее предпринимательскую деятельность без образования юридического лица, либо его представители могут присутствовать при ее проведении.

4. При наличии данных о влекущем уголовную ответственность нарушении законодательства, регулирующего финансовую, хозяйственную, предпринимательскую и торговую деятельность, в целях установления оснований для возбуждения уголовного дела начальником органа внутренних дел (органа милиции) или его заместителем выносится мотивированное постановление о назначении проверки, ревизии по установленной форме (приложение N 1).

Постановление о проведении проверки, ревизии регистрируется в специальном журнале (приложение N 2).

5. Состав сотрудников милиции, проводящих проверку, ревизию, указывается в постановлении на проведение соответствующего проверочного мероприятия.

В случае изменения состава проверяющих выносится постановление о внесений дополнений (изменений) в постановление о проведении проверки, ревизии (приложение N 3), которое регистрируется в журнале, указанном в пункте 4 настоящей Инструкции.

6. В необходимых случаях для участия в проведении конкретных действий по осуществлению проверки, ревизии могут привлекаться специалисты, а также сотрудники правовых подразделений органов внутренних дел.

7. В ходе проведения проверки, ревизии может применяться фото- и киносъемка, видеозапись, иные технические средства фиксации данных. Материалы, полученные в результате применения технических средств при проведении проверки, ревизии, прилагаются к акту проверки, ревизии, в котором делается отметка о применении этих средств.

8. При проведении проверки, ревизии сотрудники милиции вправе изымать документы (либо их копии) с обязательным составлением протокола и описи изымаемых документов (либо их копий) (приложение N 4).

Если изымаются подлинные документы, с них изготовляются копии, которые заверяются подписью должностного лица, проводящего проверку или ревизию. Копии документов передаются представителю юридического лица, лицу, осуществляющему предпринимательскую деятельность без образования юридического лица (его представителю), у которого изымаются подлинные документы.

В случае если невозможно изготовить копии или передать их одновременно с изъятием подлинных документов, должностное лицо органа внутренних дел (органа милиции), проводящее проверку или ревизию, передает заверенные копии документов представителю юридического лица, лицу, осуществляющему предпринимательскую деятельность без образования юридического лица (его представителю), у которого были изъяты подлинные документы, в течение пяти дней после изъятия, о чем делается соответствующая запись в протоколе изъятия.

9. В случае необходимости проведения в ходе проверки, ревизии осмотра производственных, складских, торговых и иных служебных помещений, других мест хранения и использования имущества, досмотра транспортных средств, изучения документов, отражающих финансовую, хозяйственную, предпринимательскую и торговую деятельность, изъятия отдельных образцов сырья, продукции и товаров соответствующие действия производятся в порядке, установленном пунктом 25 части 1 статьи 11 Закона Российской Федерации "О милиции".

Если осуществление данных действий предусмотрено в постановлении о проведении проверки, ревизии, вынесение специального постановления об их проведении не требуется.

II. Порядок назначения проверки финансовой, хозяйственной, предпринимательской, торговой деятельности и оформления ее результатов10. Проверку финансовой, хозяйственной, предпринимательской и торговой деятельности (далее - проверка) назначают уполномоченные на то должностные лица органа внутренних дел (органа милиции), указанные в приложении N 2 к Приказу МВД России "Об утверждении Инструкции о порядке проведения сотрудниками милиции проверок и ревизий финансовой, хозяйственной, предпринимательской и торговой деятельности", в целях проверки имеющихся данных, указывающих на признаки преступления, связанного с нарушением законодательства, регулирующего финансовую, хозяйственную, предпринимательскую и торговую деятельность.

11. Проверка проводится сотрудниками милиции, в должностные обязанности которых входит выявление, предупреждение и пресечение преступлений, связанных с нарушением законодательства, регулирующего финансовую, хозяйственную, предпринимательскую и торговую деятельность.

К проверке могут привлекаться сотрудники Центра документальных проверок и ревизий МВД России, а также специалисты - ревизоры подразделений органов внутренних дел по налоговым преступлениям.

12. Проверка представляет собой единичное контрольное действие или исследование состояния дел на определенном участке финансовой, хозяйственной, предпринимательской и торговой деятельности юридического лица или лица, осуществляющего предпринимательскую деятельность без образования юридического лица.

13. По результатам проведения проверки сотрудниками милиции составляется акт проверки финансовой, хозяйственной, предпринимательской, торговой деятельности (далее - акт проверки) (приложение N 5).

14. В акте проверки отражаются все выявленные нарушения законодательства, а также иные имеющие значение обстоятельства.

Акт проверки составляется и в том случае, если нарушения законодательства в ходе проведения проверки не выявлены.

15. В акте проверки в обязательном порядке отражаются:

полное и сокращенное наименование проверяемого юридического лица (фамилия, имя, отчество лица, осуществляющего предпринимательскую деятельность без образования юридического лица);

идентификационный номер налогоплательщика (ИНН);

место проведения проверки;

специальные звания, фамилии, имена, отчества, наименования должностей лиц, проводивших проверку;

дата начала и окончания проверки;

все существенные обстоятельства, имеющие отношение к выявленным фактам нарушений;

сущность правонарушения, способ его совершения;

ссылки на документы и иные обстоятельства, подтверждающие факт нарушения законодательства с указанием нормативных правовых актов, требования которых нарушены;

факты непредставления каких-либо документов;

обобщенные выводы о результатах проверки.

16. В случае необходимости в акте проверки дополнительно могут быть отражены сведения, указанные в пунктах 23, 24 настоящей Инструкции.

17. Акт проверки составляется в трех экземплярах и подписывается всеми проверяющими.

Первый и второй экземпляры акта вместе с прилагаемыми к ним материалами остаются в органе внутренних дел (органе милиции).

Третий экземпляр акта вручается представителю юридического лица (лицу, осуществляющему предпринимательскую деятельность без образования юридического лица, либо его представителю) под расписку с соответствующей отметкой в первом экземпляре акта проверки. В случае отказа от получения акта проверки, а также при невозможности вручить акт проверки по иным обстоятельствам об этом делается отметка в акте проверки, удостоверенная подписями проверяющих, а экземпляр акта проверки направляется юридическому лицу (лицу, осуществляющему предпринимательскую деятельность без образования юридического лица) для ознакомления по почте заказным письмом не позднее дня, следующего за днем окончания проверки.

III. Порядок назначения ревизии финансовой, хозяйственной, предпринимательской, торговой деятельности и оформления ее результатов18. Ревизию финансовой, хозяйственной, предпринимательской и торговой деятельности (далее - ревизия) назначают уполномоченные на то должностные лица органа внутренних дел (органа милиции), указанные в приложении N 2 к Приказу МВД России "Об утверждении Инструкции о порядке проведения сотрудниками милиции проверок и ревизий финансовой, хозяйственной, предпринимательской и торговой деятельности", в целях проверки имеющихся данных, указывающих на признаки преступления, связанного с нарушением законодательства, регулирующего финансовую, хозяйственную, предпринимательскую и торговую деятельность.

19. Ревизия проводится сотрудниками Центра документальных проверок и ревизий МВД России, а также специалистами-ревизорами подразделений органов внутренних дел по налоговым преступлениям.

К ревизии могут привлекаться сотрудники оперативных подразделений органов внутренних дел.

20. Ревизия представляет собой комплексное контрольное мероприятие по исследованию финансовой, хозяйственной, предпринимательской и торговой деятельности юридического лица или лица, осуществляющего предпринимательскую деятельность без образования юридического лица.

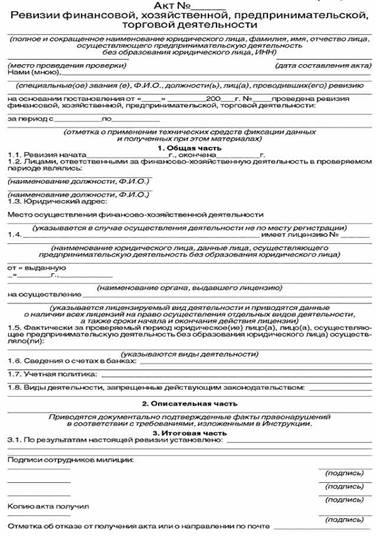

21. По результатам проведения ревизии сотрудниками милиции составляется акт ревизии финансовой, хозяйственной, предпринимательской, торговой деятельности (далее - акт ревизии) (приложение N 6).

22. В акте ревизии отражаются все выявленные нарушения законодательства, а также иные имеющие значение обстоятельства.

Акт ревизии составляется и в том случае, если соответствующие нарушения законодательства в ходе проведения ревизии не выявлены.

Акт ревизии должен состоять из трех частей: общей, описательной и итоговой части.

23. В общей части акта ревизии в обязательном порядке отражаются обобщенные сведения о проведенной ревизии, а также указываются:

полное и сокращенное наименование юридического лица (фамилия, имя, отчество лица, осуществляющего предпринимательскую деятельность без образования юридического лица);

идентификационный номер налогоплательщика (ИНН);

место проведения ревизии;

специальные звания, фамилии, имена, отчества, наименования должностей лиц, проводивших ревизию;

период, за который проведена ревизия;

дата начала и окончания ревизии;

фамилии, имена и отчества представителей юридического лица (лица, осуществляющего предпринимательскую деятельность без образования юридического лица, либо его представителя). В случае если в течение проверяемого периода происходили изменения в составе вышеназванных лиц, то перечень этих лиц приводится с одновременным указанием периода, в течение которого эти лица занимали соответствующие должности согласно приказам, распоряжениям, протоколам собраний учредителей или другим документам о назначении и увольнении с занимаемой должности;

место регистрации юридического лица (лица, осуществляющего предпринимательскую деятельность без образования юридического лица), а также места осуществления финансовой, хозяйственной, предпринимательской и торговой деятельности (указывается в случае осуществления деятельности не по месту регистрации);

сведения о государственной регистрации, о постановке на учет в налоговом органе, об открытых в банках расчетных и валютных счетах, о принятой учетной политике;

документальное подтверждение наличия права на осуществление лицензируемых видов деятельности (номер и дата выдачи лицензии, наименование органа, выдавшего лицензию, сроки начала и окончания действия лицензии);

документальное подтверждение фактически осуществляемых видов деятельности, в том числе запрещенных законодательством или осуществляемых без наличия необходимой лицензии.

24. Описательная часть акта ревизии должна комплексно отражать все существенные обстоятельства, имеющие отношение к выявленным фактам нарушений.

Обязательному отражению в описательной части подлежат: сущность нарушения законодательства, способ его совершения, период финансово-хозяйственной деятельности либо хозяйственная операция, к которому (к которой) данное нарушение относится, ссылки на документы и иные обстоятельства, достоверно подтверждающие наличие факта нарушения с указанием нормативных правовых актов, требования которых нарушены, а также факты непредставления каких-либо документов.

25. В итоговой части акта ревизии подлежат отражению выводы о результатах ревизии.

26. Акт ревизии составляется в трех экземплярах и подписывается всеми проверяющими.

Первый и второй экземпляры акта ревизии вместе с прилагаемыми к ним материалами остаются в органе внутренних дел (органе милиции).

Третий экземпляр акта вручается представителю юридического лица (лицу, осуществляющему предпринимательскую деятельность без образования юридического лица, либо его представителю) под расписку с отметкой в первом экземпляре акта ревизии. В случае отказа от получения акта ревизии, а также при невозможности вручить акт ревизии по иным обстоятельствам об этом делается отметка в акте ревизии, удостоверенная подписями проверяющих, а экземпляр акта ревизии направляется юридическому лицу (лицу, осуществляющему предпринимательскую деятельность без образования юридического лица) для ознакомления по почте заказным письмом не позднее дня, следующего за днем окончания ревизии.

IV. Реализация результатов проверок, ревизий27. По результатам проверки, ревизии принимается одно из следующих решений:

о составлении рапорта об обнаружении признаков преступления с последующим принятием решения в порядке, предусмотренном статьями 144 и 145 Уголовно-процессуального кодекса Российской Федерации;

о направлении материалов проверки для рассмотрения в порядке, предусмотренном статьями 144 и 145 Уголовно-процессуального кодекса Российской Федерации <*>;

<*> Собрание законодательства Российской Федерации, 24.12.2001, N 52 (ч. I), ст. 4921.

о возбуждении дела об административном правонарушении и рассмотрении материалов в рамках производства по делам об административных правонарушениях;

о передаче материалов по подведомственности, в том числе для решения вопроса о рассмотрении материалов в рамках производства по делам об административных правонарушениях;

о завершении проверки в связи с неустановлением нарушения законодательства Российской Федерации.

Приложение N 1

к Инструкции о порядке проведения

сотрудниками милиции проверок

и ревизий финансовой,

хозяйственной, предпринимательской

и торговой деятельности

<*> Не допускается разглашение сведений, составляющих государственную или иную охраняемую законом тайну.

Приложение N 2

к Инструкции о порядке проведения

сотрудниками милиции проверок

и ревизий финансовой,

хозяйственной, предпринимательской

и торговой деятельности

Приложение N 3

к Инструкции о порядке проведения

сотрудниками милиции проверок

и ревизий финансовой,

хозяйственной, предпринимательской

и торговой деятельности

Приложение N 4

к Инструкции о порядке проведения

сотрудниками милиции проверок

и ревизий финансовой,

хозяйственной, предпринимательской

и торговой деятельности

Приложение N 5

к Инструкции о порядке проведения

сотрудниками милиции проверок

и ревизий финансовой,

хозяйственной, предпринимательской

и торговой деятельности

Приложение N 6

к Инструкции о порядке проведения

сотрудниками милиции проверок

и ревизий финансовой,

хозяйственной, предпринимательской

и торговой деятельности

Приложение N 2

к Приказу МВД России

от 2 августа 2005 г. N 636