�������: 4.8/5.0 (1684 ���������������)

�������: 4.8/5.0 (1684 ���������������)���������: ������/�������

��� ������� ������� ������� �������� ���������� ��� �������-�������� ������� ������� (����� ��-1 ����. ��������� ���������� � ����������� ������� ��������.

��� ������� ������� ������� �������� ���������� ��� �������-�������� ������� ������� (����� ��-1 ����. ��������� ���������� � ����������� ������� ��������.

������� �������� ������� ������� � ������������ �������� ����� ������� ������������ ���������� � ���������� ������������� ����������� � ��������� ������������� ��������� ���������� ������� ������������. ������ � �������� ��������� �������� � ���������� ��� � ����������.

������� �������� ������� ������� � ������������ �������� ����� ������� ������������ ���������� � ���������� ������������� ����������� � ��������� ������������� ��������� ���������� ������� ������������. ������ � �������� ��������� �������� � ���������� ��� � ����������.

����� ������� ������������ ���������� � ���������� �������������. ������� ������������ ������� � �������� ������������ ��������� ���������� �������� ����������������� �� � ������� �� n 9630�(2) (������ - ������� ������������).

����� ������� ������������ ���������� � ���������� �������������. ������� ������������ ������� � �������� ������������ ��������� ���������� �������� ����������������� �� � ������� �� n 9630�(2) (������ - ������� ������������).

� ���� ������ ������ ���� ��������� ���������� ������������ ����� ���� ������ ���������� ����� � ���������. ����� �������, ����������� ����� �������� ������ �������� ��� ���������� �������������� ���������, �������� ������� � ������������ � 2015 ����. ����� ����������� (���������) ��������������� �����������, �� ��.

��� ���� � ������ ������� ������� ������� ������ ���� ������������ �������� ����������� ������������, ���������� ����������� �������.  ����� ���������� ���������� � ������� �������� ������������ ����� ������������������ �������� ����� ������� ������� (����� 0504031).

����� ���������� ���������� � ������� �������� ������������ ����� ������������������ �������� ����� ������� ������� (����� 0504031).

�������, ��� �������� �������� ����������� ��������� ����� ���� ���������� ������������ ��������� ������������� ��������� ������� �� �������� ���������� �������. �������� �������� ������� ������� �� ������� ������������� � ������������. ����� ������� � �������� ����������� ����������.

��, ������� ������� ������� �� �������, ������������� �� ���� ������� �) ��������� ������������ �� �� ����������� � ������� ���� ��������������� ������� ������� � ��������� ����������� �. ������ ������� �� �������� �������� �� �������� ��. �������� ����������� � �������� ������� ������� � ������������� � ��������� ����� ��������� ����������. ��� ����� ������ �������� ���������� ���������� �������� ���������, ��� �������� ���������� ��������� ����������� ����������� �������� ������������ ����� ����������� ���������� (�. ����� ������� �� �������� ������� ������� ������ � ��������� ����������� - ������� ������� - ������� ������� - mirshablonov. ������ ������� �� �������� ������� �������.

����������� � �������� �������� �������

��������� ����������

�������� ����� ����������� � ����� ������ - ��� ������������ ������������ ��������� (������� ������������), ����������� ���� ��������� � ������� ����������������� �������� �� ������ �� ��������������� ���������. �������� �������� ��������� ���������� �� ��������� ������� � �������� ��������������� ��������� � ������ ������������������ �������� ������, ������� �� ��������� � �������� ������������ � ������������� ��� ����������������� �����������. �������� ����������� � �������� �������� ������� � ������������� � ��������� ����� ��������� ���������� ����� ���� �����������. ���������� ��.

����������� �������� �������

�������� �������� ����� ��������� � ���������� �� ��������� �����-�������, ������� ��� ������������ �� �����, � ����� � ���������� ������������ �� ����� �����������. ����� ������������� ��������, ���������� ����� �������� �������� �������� �� ������������ ������ � ������� ����������������� ��������� ���� ������������ �� ������ ��������������� � ������������� ����������.

�������� �������� �������� ������� � �����, ���������� ��������� ������� ���������� �� ����������� �������� �������� �������������� ��������� �� ������� �������� ������� ����������. ������ �������� ������������ �������� ������������ ���������� � ���������� � �� ������ �������� ���������� � ���, �� ������� ����� ��������� ��������������� �� ������� � ����������� ����������� �������� �������� �������.

��� �������� �� ������������ �������� ������� ������� �������, ����� �������� ���������� �� 1 000 ���. ������������, � ����� ������������� ����� ���������� �� ����, ��������� �� �� � ������������, � ������ ��� �� �����������, ������������� ���������� ����������� ���������� �����.

���������� ����� ��� ������������ �������� �������

��������, ��� �������������� ���������� �������� ������� ���������� ����� ����������� �������� ���������� � ������������, ����������, ������������ �������� (�. 12 ���������� N 25�). � ����������� ��������� ���������:

- �����, ������������ � ������������ � ��������� ���������� (��������);

- �����, ������������ ������������ �� ������������� ����� �� �������� ������������� ������� � ���� ���������;

- �����, ������������ ������������ �� ��������������, ����������������, �������������� ������, ��������� � ������������� �������� �������;

- ��������������� �����, ��������������� ������� � ������ ����������� �������, ������������� � ����� � ������������� (����������) ���� �� ������ �������� �������;

- ������� �� �������� �������� �������� ������� �� ����� �� �������������, ������� ������� �� ����������� ��������;

- ���� �������, ��������������� ��������� � �������������, ����������� � ������������� ������� �������� �������.

������������� ���� �������, ������� ����������� � ������� �������������� ��������� ������� �������� �������, ��������������� � ���, ��� ���������� �������� ��������, ��������� ��� ����� ������ ���� ������ ��������, ������. ������� ���������� �� ������ ��������� �� ������������ �������� �������, � ����� ��������� ������� �� �������������, �������������, ����������� ��������������, ���������� � ������������ �������� �������� ������� � ����� ����������� ����������� ���� �������������� �� ������ 310 ����������� ��������� �������� ������� �����.

������� ���������� �� ������ ��������� �� �������� ������������ ����� �� �������� �������� ������� �������������� �� ��������� 222 ������������� ������ �����. ���� � ������ �������� �������� ������������� ����� �������� �������� ������� ����������� ��� �����-���� ������ ������������� ������, �� �� ������ ������������ ������ �� �������� �������� � ������ ��������� �� ������ 310 ����������� ��������� �������� ������� �����.

������� ���������� �� ������ ��������� �� ������ �������� �������, ���� ������������ �� ���������� �� ����, ������������ �� ��������� 226 ������� ������, ������ �����. � ��� ������ ��������� ��������, ���� ��������� ��������� ������� �� ������ �� �������, ��� ���� ������������ ��� ���������� �� ���� 101 00 000, �������������� �� ��������� 225 ��������, ������ �� ���������� ���������� �����.

�� ������ 310 ����������� ��������� �������� ������� ����� ����������� ������� �� ������ �������� �������, ���� ��������� �������� �������� �� ������������, � ������ �� ������� �������� � ������ �������.

������ �� ����������� ���������, ���������������� ������ ��� ������������ �������� ������� �������������� �� ��������� 226 ������� ������ �����.

������ ��������������� ������, ��������������� ������ � ����� � ������������� �������� ������� ������������ �� ������ 290 ������� �������� �����.

� ������ ���� ���������� ��������� ��������� ���������, ��������� � ������������� �������� �������, ������ �� ��� ������������ �� ���������������� ���� ����� � ������������ � ��������� �������������� ��.

���������� ������������ ������

�������� ���������� ����� �������� ������� �������� ����������� ������ (�. 18 ���������� N 25�). ����������� �������� �������� ������� ����� ����:

- ������ �� ����� ���������������� � ����������������;

- ��������� ������������� ������������ �������, ��������������� ��� ���������� ������������ �������;

- ������������ �������� ������������� ����������� ��������� (�������������� �� ����� ���������� � �������������� ����� ������ �����), ��������������� ��� ���������� ������������ ������.

���� � ������ ������� ��������� ������ ����� ������ ����� ��������� �������������, �� ������ ����� ����� ����������� ��� ��������������� ����������� ������ (�. 18 ���������� 25�).

���, ���� ������ ��������� ���� � ����� � ����� ����� �����, �� ������ �� ��� ������������ ����� ��������������� ������, �� ������������� ��������� ����������� ������.

��������� ���������, ����������, ���������� � ������ ��������� ����������, �������������� ���������������� ������ (�����, �����, �������), ���������� ������ � ��� ���� ����������� ������. ������ ���� ��� ��������� � ���������� ������������ ���������������� ���� � ����� ������, �� ��� ��������� ���������������� ������������ ���������. �������� ���������� � ������, ������� ��������������� ������������� ��������, �������� ������� ������ ���������, � ����� ����������� ��������� ��������� (������, ������) �������� ���������������� ������������ ���������.

������� �������, ���������� �� ����, ��������� �� � ������������, � ������ ��� �� �����������, ������������� ���������� ����������� ���������� �����. �� ������������� ����������� ������ �������� ���������� �� 1 000 ���. ������������, ������������� �����, �������������� � ��������� �������� ���������� �� ���������.

����� ������ �������� �������, �� ���� �������� � ���� �� ��� ���� ������������ ��������, ������������ ������ � ��� ���� �����, �� ������ ����� �������� ������ ���� ��� �� ����������� �����, ��� � �� �������� �������. ���� � ������������ ������� ��������� ������, ������� ������ ����� ��������� ������������� � ������� ����������� ��� ��������������� �������, ������ ����� ������������� ��������� ����������� �����. ����������� �����, ����������� ������� �������� �������, ����������� �� ��� �� ���������� ����� �������, ����� �� ��������� � ����������.

���������� �������� �� ������������ ��������� ������������ ������ ���������� N 25� �� ��������. ������� ���������� ������ ���� ����������, ��� ����� ��������� ��������� ������������ ������ ������������ �������. ������ ����������� ����� ����������� ������ ��������� ��� ����������� ������ ������������ �������. ��������, ��� ������ ����� �������� ����� �������������� ����� (22-�, 23-� ������ �����), ������ ����� �������� ��������������� ������ � ������������ � �������������� �������� �������, ���������� � ��������������� ������, ����� � ��������� �� ������� - ���������� ����� � ������. � ���� ������ ����������� ����� ��������� ���������� ����� ���� 05 3 0010, ��� ��� 05 ��������, ��� ������ ����������� �� ����� 101 05 000 ������������� ���������; ��� 3 - ��� ������ ��������� � ������� ��������������� ������ �� ������ ��������� ������������� �� 3 �� 5 ���; ��� 0010 ������� � ���, ��� ��� ������� �� ����� ����������, ������������� �����������. ��� ���������� ������������ ������ ������� ������� ������� � ���, ��� �� ������ ���� ����������, �� ���� ����������� ����� ���������� � ���������� ����� ��������� �������� �� ������������� ����� �������� � ����� ��������. ���, � ����� ������� ����������� (����������������) ����� ������ ��������� ����� - 0010.

��� ������������� ����������� ������������ ������ �� ������� � ����� � ����������� ������������ ����������� ����������� ����� ���������� ������ � ��������������� ��������� ��� ��������� �� ������.

��������� ���� ������������ �������� �������

��� ����� �������� � ������ ����������� ������ ��� ������������ �������� ������� ������������ ���� 1 (2) 106 01 000 ������������ �������� � �������� ���������. � ������������ � �. 72 ���������� N 25� �������� �� ��������� � ������� �������� ������� ���������� �� ������ ����� 1 106 01 310 ����������� ����������� �������� � �������� ��������� � ��������������� � �������� ������ 1 (2) 107 01 410 ����������� ��������� �������� ������� � ���� (� ������ ������������ �������� �������� ������� �� ����������� ��� �������� ����� ������������� �� ��������� ������� � ������ �� �������� �����������), 1 (2) 208 x 660 ��� ���������� ����������� ������������� �� ��������������� ��������, 1 (2) 302 x 730 ��� ���������� ������������ ������������� �� ��������������� �������. ����� �������, �� ����� 1 (2) 106 01 310 ���������� ��� �������, ��������� � ������������� ��������� ��������.

����� ���, ������������� ������������ � ������������ ��� ������������ �������� �������, ���� ����������� � ������� ����������� �������� (������������ �� ���� ���������� �������������� � ������� �� ���������� ����� ������������, �� ���������� ���), ���� ���������� �� ���� 2 210 01 000 �������� �� ��� �� ������������� ������������ ���������, �������, ������� (������������ �� ���� ���������� ����� ������������, ���������� ���). � ������������ � �. 166 ���������� N 25� ����� ������, �� ���������� � ��������� ��������� ��������, ���������� �� ������ ����� 2 210 01 560 ����������� ����������� ������������� �� ��� �� ������������� ������������ ���������, �������, ������� � ������� ������ 2 208 x 660, 2 302 x 730.

������������� ���� �� ����� 1 106 01 000 ������� � ������������ �������� �� ������� �������������� ������� �������� ������� � ������� ����� ������. ������ �� ������ ����� 1 106 01 310 ������������ �� ��������� ���������������� ���������� �����������, ������ ����������.

�������� � ���������� ����� �������� �������� ������� ���������� �� ������ ����� 101 �� 310 (��� ���������� ��������� ��������������� �������� �������) � ������� ����� 106 01 410 �� ��������� �����, ��������� � ���������� ������������� �������� �� ���������, � ������� ��� �������� � ������������� � ��������������� �����.

������� �������� �������, �� ������� ������������ �������������� ���������, ����������� �� ������, ����� ����������� �� ����� 1 101 x 310 � ������� ������������� ������ � ����������� �� ���� �������� �������. ��� ���� �� ����� �������� ������������ ���������� ����������� � ����������������� �������. ���, � ������������ � �. 40 ���������� N 25� ���������� ����������� �� ������� �������� ������� ���������� � ������� ����� ������, ���������� �� ������� �������� ����� ������� � ���������� �����.

������������ �������� ������� �� ����

���������� ��������������

���������� �������� ������������ �������������� ��������� �������� ������� �� ���������� �������.

���������� ��������� ����������� ������������ ���������� 215?000 ���. � ��� ����� ��� - 32 796,61 ���. ������� �� �������� ������������ ��������� 8 200 ���. � ��� ����� ��� - 1 250,85 ���. ������ ������������ ���������� ������ ����������. ���������� ����� ����������, ����������� � �������, ��������� 12 000 ���.

� ������ ������� � ����������� �������� �� ������������ ��������� �����, ������������ � ������������ � ��������� ����������, � ��� ����� ���, ������� �� �������� ������������ �� ����� ��� �������������, � ��� ����� ���, � ������� �� ��� �������.

� ������������� ����� ���������� ����� ���������� ��������� ��������:

��� ������������ �������� ������� �� ����� ������� ����� � ����, ��� � 2008 ���� ��� ������������� ��������� (��������������� ����������) �� �������� �������, ���������� ����� � �������� ����� ������� ����������������� �������������� ������������� �� �� 14.11.2007 N 778 �� ����� �� ���������� ������������ ������ �� ����������� ������� �� 2008 ��� � �� �������� ������ 2009 � 2010 �����. ������� 6 ���������� ��������� �����������, ��� ���������� ������� ������������ ������� ��� ���������� ��������� (��������������� ����������) � �������� �������, ���������� ����� � �������� �����, ������� ��������, ���������� ������ �� ���� �������, ���������� �� �������� ������� ����� � ���� ���������� ����� ������������, ������ ��������������� ��������� ������� � �������:

- �� 100% ����� �������� (���������), �� �� ����� ������� ��������� ������������, ���������� ���������� �� ���� ������� ������������ ������� � ��������������� ���������� ����, - �� ��������� (����������) �� �������� ����� �����, � �������� �� �������� ������� � �� �� ������������, �� �������� �� ������ ��������� ������������, � ������������ ����- � ��������������� �������, ������� ��� ������� ��������� � ����������� �����������, ������� �� ���������-��������� �������, �� ��������� ������������� ����������� ����������� ��������������� ���������� ������������ �������;

- �� 60% ����� �������� (���������), �� �� ����� 60% ������� ��������� ������������, ���������� ���������� �� ���� ������� ������������ ������� � ��������������� ���������� ����, - �� ��������������� ���������� �� �������� ����� �� ����������� ���������� ������ ����������� ��� ������� ��������������� ������ ���������� ���������, ���� ����������� ��� � �������������� ����������� ���������, ����������� �� ��������� �������� ���������� ��;

- �� 30% ����� �������� (���������), �� �� ����� 30% ������� ��������� ������������, ���������� ���������� �� ���� ������� ������������ ������� � ��������������� ���������� ����, - �� ��������� ��������� (����������), ���� ���� �� ������������� ����������������� ��.

��������� ���������� ��������� ������������ ����� �� ����� 176 000 ���. � ��� ����� ��� - 26 847,45 ���. �������� �������� ������ ����������� � ��� �����:

- ����� � ������� 30% - 52 800 ���.;

- ������������� ������ �� ��������� ���� ����� ��������� �������� �������.

�� �������� ������ ����� ���������� ����� ������������ ����������� ��������� 15 000 ���. � ��� ����� ��� - 2 288,13 ���.

� ��������� ����� ��������� �������� ���������� ��������� �������:

������������ �������� ������� �� ����

������������ ����������

��� ��������� ���������� � ��������� ����� ���������� ����� ���������, ������������� � �������� ������� ����� ��� ������������ � ���������� ������� (���������� �����, �������� �����) ��� ��� ���������� ������������, �������������� ���������� ����� 20 000 ���. (�. 1 ��. 256 �� ��). �� ���� ��� ��������� ���������� �� 20 000 ���. ��������� � ������������ ��������.

�������������� ��������� �������� ������� � ��������� � ��������� ����� ����� �� ���������. ���, � ��������� ����� � ��������� ��������������� ��������� �� ���������� ���������� �������. � ������������ �� ��. 264 �� �� ��� ��������� �� �������, ��������� � ������������� � �����������.

� ��������� ����� ������� ��������� ��������� ������� � �������� ��������� �������� ���� ��������� �������������. ����������� �������� ��������� �������� � �������� ��������� �����������.

� ����������� �� ���� ������������ ������� ��������� ����������� �������� �� ���� ������� �� ������������ ������������ ���� ������������� ����������� ��� ���������� ��� � ������ ������� �����������. ��� ����������� ����, ������������ ������������ �������������� ��������� �������� �������, ������������� �� ���� ������������ ����������, �������� ��������� (�����������) � �� ������ ���, �������������� ������������ � ������������.

���������� ��� �������� ����� ��� ��� ������������ �������������� ���������.

������ �������. ���� ����� �� ������������ ������������ ���������� ���, �� ����� ������, ������������� ������������, �� ����������� � �������������� ��������� ��������� ��������, � �� �������� ��. 21 �� �� � ���������� N 25� ����������� � ������. ��� ���� ������ ���� ��������� ������� � ���, ��� � � ���������� �������� �������� ����� �������������� � ������������, ���������� ���.

��������� ����������� ����������� �� ���� ������� �� �������� ������� �����, ���������� ���, ������������ ��������. ��� ��������� �������� �������� - 428 000 ���. � ��� ����� ��� - 65 288,13 ���. ������ ���������� ����������� � ��� �����:

- ����� � ������� 30% - 128 400 ���.;

- ������������� ������ �� ��������� ���� ����� ��������� ������������� ��������.

� ��������� ����� ��������� �������� ���������� ��������� �������:

������ �������. ���� ���������� ����� ������������ �� ���������� ���, �� ����� ������, ������������� ������������ ��������� ��������, ��������� ��� �������������� ���������. � ��������� ����� �������� ���������� ��� ��, ��� � � ������ ������������ ��������� �������� �� ���� ���������� ��������������, � ��� ���� ��������, ��� � 18-� ������� ����� ����������� ��� 2 - ���������� ����� ������������, � ������ �������, �����, ����� ���������� � �������������� ����� 2 201 01 000 ��������� �������� ���������� �� ���������� �������.

������ �������. ���� �������� �������� ������������� ��� ������������� � ���������, ��� ����������, ��� � �� ���������� ���, �� � ���������� ����������� �����, �������������� ��������������� ��������� ����������� ������� (�����, �����), �������� �� ���������� ������� �������� ���������������, � ����� ��������� ������� (�����, �����), ����������� �� ��������� ������. ������������� ����� ��� � ���� ������ ������ ���� �������� � �������������� ��������� ��������� (����� ����� 2 106 01 310), � ���������� ����� �������� �� ���� 2 210 01 560.

����������������� ������������� ����� �� ��������� ������������� ������� � ��� ��������� ��������, � ������� ���� ���������� �������� �� ������������ ������� (�����, �����), �������� �� ���������� ������� �� ���������� ���, �� ��������� 5% ����� �������� ���������� �������� �� ������������ (�. 4 ��. 170 �� ��).

���������� ����������� ��������� ������� ���������� 11 800 ���. (� ��� ����� ��� - 1 800 ���.) �� ���� ���������� ����� ������������, ���������� ���. ������� ����� �������������� ��� � ������������, ���������� ���, ��� � � ������������, �� ���������� ��������� ���� �������. � ������ ��������� ������� ��������� ����������� �����, �������� �� ���������� ������� �� �������� ��������� ���, � ����� ��������� �����, ����������� �� ��������� ������, ���������� 58%.

������ ��� �������� ����� �������� ��������� ��������, ���������� ���������� ����� ���, ������������� ��������� ��������, ������� ���� ����� �������� � �������������� ��������� ��������� ��������. ��� �������� 58% �� ���� ������������� ����� ���, ��� 1 044 ���. ������, �������� �� ���� 2 210 01 560 ���������� ����� 756 ���.

� ������������� ����� ��������� �������� ���������� ��������� �������:

�������� �������� �������

������� �������� ������� � ��������� ����������� ����� ����������� �� ��������� ��������:

- ������������� � ���������� ������������ ���������� ����������� ������, ���������� �����������;

- ������������� ��������, ������������������� ��������;

- ���������� �������� �������� �������.

�� ���������� ������� �������� �� ������� ������������� � ����������� ������������� ���������� ������, ���������� �����������. �������� �������� �������� ������� �������� � ���� ��������� �����������:

1. ����������� ������������ ��������� ������ ������� �������� �������.

2. ���������� ����������� ������������.

3. ��������� ���������� �� ��������.

4. ��������, ��������.

5. ���������� �������� �������� ������� � ���������� �� ���� ����������, ���������� �� �� ����������.

6. �������� � ����������� (�������������) ����� ����������.

����������� ��� ��������� ���������� �� �������� �������� ������� ��������:

- ����������� ��������� �������, �� ��������������� ����������� ����������-����������� ������������, �������� ��������������� �������, �������������� ��������� �������;

- ������������������ ����������� �������������.

� ����� ����������� ������������� �������� ������� � ����������� �������������, ������������� ��� ������������������ �� �������������� �������� ����������� ������������������ �����������, ������� ��������������� ��������, �����������. ��������������, ������� �� ������ ����������� ������ ���� ������������� � ��������� ����� ������� � �������� ����������.

���� � ��������� ���������� ������� �����, � ����������� �������� ������ ����������� ����������� ��������� �������� ������� (������������ �����, ����������� ������), �� ����������� ��������� ������� ����� ������� ��� � �����������. ������� ���������� ������ ������ �� ��, ��� ����������� �������� ������� �� �� ������� ������ ���������� � ��������� ������� ������, � ���� �������, �������� ���������� ��� �����-���� ��������, ��������������, ��� ��� ������ ��� ������. ������� ������� ������� ���������� �������. ����� ���������� ����� ���� ����������� ���������� �������� ��� ������� ����������� ������.

��� �������� �������� ������� ���������� ����� � ����, ��� ��������� ������������ ����� ��������� ������������� �������� ������� �� �������� ���������� ��� ��������, ���� ��� �� ������ ������������ ��������� ��� ����� ������� ����� ���� ������������ ��� ���������� ������������ �� ������� ���������� ���������� (�. 41 ���������� N 25�).

�� ������� � ������������ ���������� ����������� �� �������� �������� �������, �������������� ���������� � ���������� ������� ����� ��������������� ������������ ���������� ��� ������� ��������� �� ������������ ������������.

��� ����������� ���������������� (�����������) ����������� ������������� ������� �������� �������, ����������� � ������������� ��� ��������������, � ����� ��� ���������� ������������ ��� �������� (�������) �������� � ����������� �������� ������������ ��������� ��������, � ������ ������� ������ ����������� ����, � ��� ����� ������� ���������, � ����, ������������� �� ����������� ��������. ������������� ������ �������� ��������:

- ���������������� ������ ������� � ����� ����������� ��� ������������ ���������, ����������� ����������� ������������� �� ����������. ��� ���� ����� ���� ������������� ����������� ����������� ������������ (����������� �������, ������, �������, ����������� �������, ���������� �� ������������), ������ ���������� �����. ����������� ������� ������ ����� ���������� � ������������� (�����������) ������� � �������������� � ����������� �������������;

- ������������ ���������� ������ �������� (�������) �������, � ��� ����� ����� ����������, ���������; ������; ��������� ������� ������������; ������ �������� �������; ���������� ���������� �������������, �������������� ����������; ������ ���������� �������;

- ��������� ���, �� ���� ������� ��������� ��������������� ������� �������, � �������� ����������� � ����������� ���� ��� � ��������������� � ������������ � �����������������;

- ����������� ����������� ������������� ��������� �����, �������, ����������� � ���������� ����������� ������� � ������������ ���������� � �� ������ ������ �� ������� �������� ���������;

- ����������� ������������ (����� ����������) ��� ������������ �������� �������� �������� �������.

������� �������� ������� ����������� ���������� ���������� ����������� (�. 21 ���������� N 25�):

- ����� � �������� ������� �������� ������� (����� ���������������� �������) (�. 0306003);

- ����� � �������� ����� �������� �������� ������� (����� ���������������� �������) (�. 0306033);

- ����� � �������� ���������������� ������� (�. 0306004);

- ����� � �������� ������� � �������������� ��������� (�. 0504143). ����������� ��� �������� ���������� ��������� �������������� ���������;

- ����� � �������� ����������� �� ���������� ���������� (�. 0504144) � ����������� ������� ����������� ����������.

�������� � �������� �������� ������� �� ����������� ����� �� �� �������� �� ����������� (�. 21 ���������� N 25�).

������������� � ����� � �������� ����� ����������� ��������� ���������:

- ����� ������� ������������ ���������� � �������� ��������� ����������� �������� �� �������� �������� �������;

- ����� ����������� �������� ����� �������� �������;

- �������������� � ������������ � ����������������� �� �� ��������� ������������ ������ �� ������ �������� ��������� ���������, ����� �������� ��������;

- ���������� � ����������� ���������, �������� �������������, �������� �������� �� ������ ��� ������������, �������������� ������������� ������� � �������������� � ����������� �������������;

- ����� ����������� ���������;

- ����� ������� ���� ����������� �������������� � ����������� ��������� ���������;

- ������� �� ������� ������������ ��������� (���������������� ��������� �������� ��, �������������� ���������), ������� ��������������, ��� ����������� ��������� (��������� �������� ��, �������������) ������� � ��������� ������;

- ���������� ������� � ��������� ��������� ��������;

- ����� ������������� � ��������������� ����������� ������������� ��������;

- �������� � ����������� ���������� ����������;

- ����������� ���������� �� ������� ������������ ������� ����� ��� ��������� ������� ��������������� ����� (������������);

��� �������� �������� �������, �������� ���������� ������, ����� ������������� ���� ����������, �����������:

- ����� ���� �� ������;

- ���������� ���������� � ����������� ��������� �������;

- ������� � ��������� ����������� ������.

� ������ �������� �������� �������, ��������� � ���������� � ���������� ���������� �������� ��� ������������ ��������, ������������� ����������� ������� ������� �������������� ������ ��������� ��, ��� ���� ������� �������� ��������������, ��� ��������������� ������� ���, �������������� ���� ���������� �������� ��� ������������ ��������.

� ������� ������� ��� ��������� ������ ������������� �����������:

- ����� ������������� � ����������� ���������� ���� ��� ���� ��������� � �������� ��� �� ������ ��������� ���������� ��� ���������� ������������ ������;

- ����� ������� � �������� ��� � ��������� �������� ��� (���������� ����������), ����������� ����������� ������� �������� �������;

- ����� ������� � ���������� ������ ��������� ������.

�������� �������������� ������������� (�������������, ���������� � ������������ ��������������) �������������� ��� �������: ���������� ����������� ����������, ��������� ������������, ������� �������� �� ������ ��� ������������ (����� �������� �����������); ��������� ������� �������� � ������������������ ��������� �������� � (���) ���������� ��� ���� ��������� ��� ����� � ������������ �������� � �����������; ���������� ������� � ������������� ��������.

��� �������� ����������� ��������� � ����� �� ��������������, �������������� ����� �������� � ������ ������ �������� ���������� ������ ������ �� ���� ���������� �� �������� ������ �� ����� �������, ������������ ����� ������������� ������ � ����� ������ � (���) �� ��� �������� ���������������� �������� ������������� ������, � ����������� ����� ���� ����������.

���������������� ������ ������������ � ������������ �����, � ��� �����������:

- �������� �������� �������, �������� ������� �������� ������������ (��� ����������� � ������). � ������� �����������: ����� �� �������, ������������ ���������, ���, �����, ��� �������;

- ����������� ������ �������� ���� ������������� ���������� � ������������������ ����������� ������������� �������� ������� � ��������� ������� ����������� ���������� (�������� ����������� ���������� �������� ����).

��� �������������� ��������� (� ��� ����� � ����� �������������� ����������, ����� ����������� ����������) ������ ���� �������� �������� ������������ � ������� ����������. ��������� ���������� ���������� (����������� ���������� �����) ������ ���������� � ����������. � ������ ������������� ������� ������������� ��������� ������� (����) ������ ����������� �� ���������� ��������� ���������, �������������� ��������� ��� �����������, ����������� ��� ������������ ������� � ��������, ������� ��� ������� �������� �������.

��� ���������� ���������� �� ������� ���� ���� � �������� �������� ������� � ������������ �����������, ��������������� ��������, �������������� ��� ������������ � ������ ���������������.

����� ����������� ����� � �������� �������� ������� ���� � ������� ��������������� �������� ���������� �������� ��������� �����������:

- ������� ����������� ������� �������� ������� � ����� � ��������������� ��������� �������;

- ���������� ��������, �������� �������;

- ������������ �������� �� �������� �� ����������� �������� ������� ��������� �����, �������, ����������� � ����������, ����������� �������� � ������, ������� �������� � ���������� �����, ���������� �� ���������� � ���;

- ������������ ����� �� ����� ����� � �������, ��������� � ����������� �������������, � �������������� ��������� � ����������� ���������� ��� ���������� �� �� ����;

- ������������ ����� ���������� ����� � ����������� ������ ���������� �����, � �������������� ���������� � �����������.

������ ���������� ����� � �������� �������� ������� ���������� � �����������, ������ - �������� � ����, �������������� �� ����������� �������� �������� �������, � �������� ���������� ��� ����� �� ����� � ���������� ������������ ��������� � �����������, ���������� � ���������� ��������.

������������ ������, ���������� ����������� � ���������� ���������� �������� �������, ����������� � ����� �� ������� �������� ��������� �� ���� �������� � ����� (�. 52 ���������� N 25�).

�� ����������� ����������� ����������, �� ���������� ����� � ����������, ������������ ���.

��������������� �� ���������� ������ �������� �� �������� � ���������� ���� ����������� ����� ������������ ����������. ��������������� �� ������� � ������������� ���������� � ����������, ������������ ���������� ���� �� �������� �������� ������� ����� ������� ��������� ����������.

��������� ���� �������� �������� �������

��� �������� �������� �������, ��������� � ����������, ������� ����������� ����������� �� ��� ����������� ���������:

����� ������������� ������ ����� 1 104 x 410

������ ������������� ������ ����� 1 101 x 410

����� ���������� ��������� ������� ����������� �� ������ �� ���������� ������� ���������:

����� ����� 401 01 172

������ ������������� ������ ����� 1 101 x 410

�������� �������� �������, ��������� � ���������� ���������� ��������� �������� � ���� ������������ ��������, ���������� �� ��� �� �����, �� � �������������� ����� 401 01 273 ������������� ������� �� ��������� � ��������.

���������� ������, ����� �������� �������� ����������� �� ������� ���������� ������.

���������� ������� �������� ���������� ������������, �������������� ��������� �������� - 124 000 ���. ���������� ��������� ����� 15 000 ���. �������� ������������ ����������� ��������� �����������. ��������� �� ����� - 4 300 ���. �������� ��������� �������, ���������� �� ���������, - 2 000 ���.

� ������������� ����� �������� ���������� ��������� �������:

���������� �������� �������� ������� �� 100%-��� �������.

�������� ������� ������� � �������� ���� ����������� �� ������� ����������� � ���������� ������. �� ���������� ��������� - 62 000 ���. ����������� ��������� � ������� 100%. �������� ��������� ������� �� ��������� - 3 800 ���. ������ ������������ �� �����.

� ������������� ����� �������� ���������� ��������� �������:

�.�.�. ����������� �������� �� ������,

����� ����� �������� ����� ��� ��������� ����������� - 2008�

���������� �����������: ������������� ���� � ���������������, N 11, ������ 2008 �.

��������! ��������� �� ����� �� �������� ��������������� ���������.

���� �� ��������� ������� ������-���� ��������� - ������ �� ���� ruman988@yandex.ru ��� �������������� ����������!

В статье будет идти речь о приказе при списании главных ресурсов. Необходимо ли его наличие, как составить, и каковы особенности документа – далее.

Главные ресурсы предприятие использует до тех пор, пока не выйдет срок их полезного использования. После этого их нужно снять с учета – списать.

Причин этому несколько – износ оборудования, неисправности, поломки, дефекты. Чтобы их списать, необходимо оформить приказ. Как правильно это сделать?

Основным ресурсом признается объект, который отвечает следующим критериям:

Используется в производстве для нужд организации или для оказания услуг другим предприятиям

Сдается на временное пользование

Порядок ввода в использование зависит от ряда критериев – характеристик, типа объекта.

Если оборудование не является сложным (мебель для офиса, техника), то для этого достаточно будет его осмотра и подписания акта следующими лицами – главным бухгалтером, руководящим лицом, кладовщиком и ответственным сотрудником за сохранность.

В других случаях должна быть назначена специальная комиссия. Она проверяет наличие документации, условия для использования данного ресурса.

Сроки, в продолжение которых объект необходимо ввести в эксплуатацию, отсутствуют. Если объект остается на складе и не используется организацией, то:

В бухгалтерском учете

Его необходимо принять в качестве главного ресурса и начать процесс амортизации

В налоговом учете

Амортизацию проводить недопустимо

При вводе основных средств НДС вычитается в следующих случаях:

Ввод в эксплуатацию должен оформляться специальным актом. Этот документ подтверждает завершение строительного процесса, выполнение работ или окончание реконструкции, готовность к использованию.

Документ должен быть оформлен на специальном бланке. Указать необходимо дату проведения проверок, состав комиссии и названия объектов. Подписи всех членов комиссии обязательны.

Подпись говорит о том, что лицо несет ответственность за принятое решение. Если член комиссии не хочет подписывать акт, он должен объяснить свое решение и предоставить весомые аргументы.

По договору лизингаДля проведения модернизации организация может приобрести оборудования по лизингу. Это наиболее эффективный вариант обновления главных ресурсов.

Лизинг ОС – это соглашение об аренде продукции, товаров, зданий и прочего для производственных целей. Товар приобретает арендодатель, право собственности за ним остается.

Сущность лизинга – предоставление одной стороной соглашения определенного имущества на пользование на определенное время.

Как проводится переоценка основных средств 2016 в году, читайте здесь .

Целью лизинга является помощь в техническом перевооружении организаций, в развитии материально-технической базы и расширении объемов продукции.

В операции лизинга берут участие 3 стороны – лизингодатель, лизингополучатель и продавец. Процедура имеет несколько достоинств:

Учетные нормы по аренде объектов главных ресурсов следующие:

Объект ОС (который передается)

Учитывается у организации (которая его приобретает) в балансе

Амортизацию по переданным объектам

Имущество для сдачи в лизинг

Соглашение лизинга заключается нескольких типов – имущество берет в учет арендодатель или арендополучатель.

В амортизацию недопустимо сдавать:

Списание – окончательный этап в случае использования объекта главных ресурсов. Включает в себя:

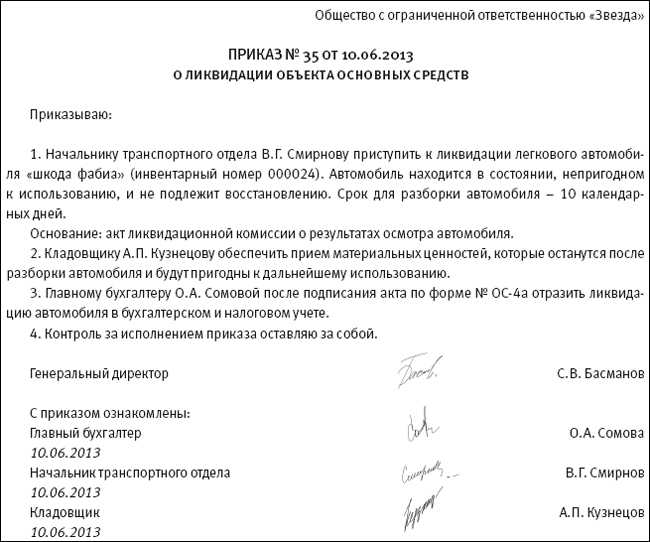

Списание главных ресурсов – процесс нелегкий, необходимо знать, каким образом его осуществить, как оформить акт.

Этими полномочиями занимается комиссия, в состав которой должно входить не меньше 3 человек. Этих лиц назначает руководящее лицо организации.� � ешение должно быть оформлено приказом в письменной форме, с подписью.

Документ составляется на бланке предприятия.� Кроме причины списания необходимо указать следующее:

Объекты главных ресурсов можно списывать, когда они стали непригодны и их нельзя применять в дальнейшей деятельности.

Списывается имущество в таких случаях:

Чтобы подготовить и принять решение о списании ресурса, необходимо создать специальную комиссию.

В ее обязанности будет входить:

Члены комиссии должны подписать акт, а руководитель организации утвердить его своим решением.

В бюджетных учрежденияхГосударственные предприятия должны согласовывать процесс списания имущества с органами государства. Бюджетное учреждение самостоятельно принимает решение о списании средств. За процессом должна наблюдать специальная комиссия.

В ее обязанности входит:

Чтобы согласовать списание, руководящее лицо организации должно отправить в федеральный орган власти следующие документы:

Проведение процесса списания в кредитном учреждении требует внимательности. Процедура имеет некоторые нюансы. Акт о списании должен подписать руководящее лицо бюджетного учреждения.

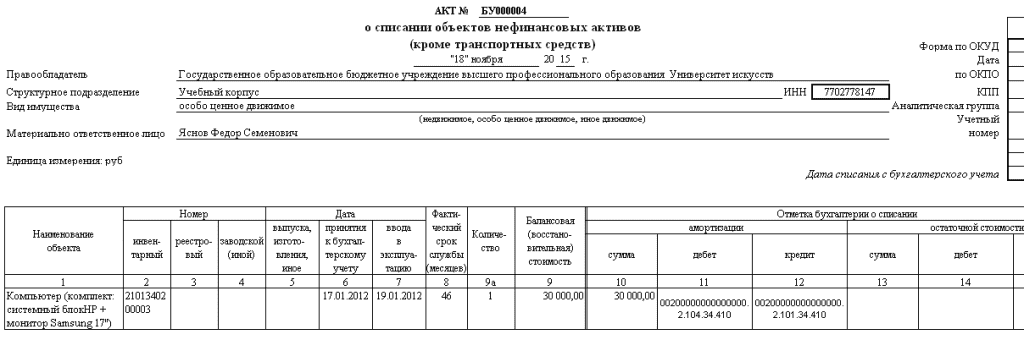

Пример заполненияАкт о списании основных средств – документ установленной формы, который применяется для оформления выбытия главных ресурсов.

Списание может быть полным или частичным. Акт оформляется в нескольких экземплярах, его подписывают все члены комиссии, и утверждает руководитель предприятия.

Первый экземпляр хранится в бухгалтерии, второй – у лица, которое несет ответственность за сохранность основных средств.

Как определить коэффициент износа основных средств, читайте здесь .

Нужен ли приказ о списании основных средств бюджетного учреждения, смотрите здесь .

Заполненный бланк должен содержать такие сведения:

В первом разделе акта содержатся сведения о главном ресурсе. Вторая часть документа заполняется тогда, когда в состав основного средства входит драгоценный металл или камень.

Последний раздел содержит данные о расходах – на перевозку, ремонт, установку и так далее. Оформляется в виде таблицы. Форма бланка – ОС-4 .

Эта форма применяется для тех ресурсов, которые непригодны или износились. Если объекты были переданы другому предприятию, то такой акт не оформляется. В этом случае заполняется акт приема и передачи.