Рейтинг: 4.3/5.0 (1629 проголосовавших)

Рейтинг: 4.3/5.0 (1629 проголосовавших)Категория: Бланки/Образцы

В. Семенихин. независимый эксперт

Обязанность работодателя выплачивать работнику компенсацию за использование, износ (амортизацию) личного имущества и возмещать расходы, связанные с использованием имущества, предусмотрена Трудовым кодексом Российской федерации. О том, как данная норма применяется на практике, читайте в настоящем материале.

При использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием (ст. 188 ТК РФ ).

Как видим, из положений ст. 188 ТК РФ следует, что работнику могут быть компенсированы два вида выплат:

– компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов;

– расходы, связанные с использованием имущества.

Поэтому одному и тому же работнику может выплачиваться компенсация и возмещаться расходы, связанные с использованием личного имущества.

Отметим, что при использовании личного имущества без согласия работодателя требовать компенсацию и возмещение расходов работник не вправе.

Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

В настоящее время нормы компенсации работникам за использование собственного имущества в деятельности организации законодательно не установлены, за исключением компенсации за использование личных легковых автомобилей и мотоциклов.

Подпунктом 11 п. 1 ст. 264 Налогового кодекса РФ определено, что расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта) относятся к прочим расходам, связанным с производством и реализацией.

Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов учитываются в пределах норм, установленных Правительством Российской Федерации.

Следовательно, для целей налогообложения прибыли выплаты компенсаций за использование личных автомобилей и мотоциклов в служебных целях нормируются.

Эти нормы установлены постановлением Правительства РФ от 08.02.2002 № 92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией» (далее – Постановление № 92).

С 1 января 2004 г. нормы компенсации, утвержденные Постановлением № 92, составляют:

1200 руб. в месяц – для машин с объемом двигателя до 2000 кубических сантиметров;

1500 руб. в месяц – для машин с объемом двигателя свыше 2000 кубических сантиметров;

600 руб. в месяц – для мотоциклов.

Итак, в отношении личных легковых автомобилей и мотоциклов налогоплательщик может принять в расходы, учитываемые при налогообложении, расходы на содержание личного автомобиля или мотоцикла только в указанных пределах норм.

Сумма превышения компенсации над установленной нормой в расходах при исчислении налога на прибыль не учитывается на основании п. 38 ст. 270 НК РФ.

Обратите внимание! По поводу компенсации личного автотранспорта даны разъяснения в письмах УФНС России по г. Москве от 22.02.2007 № 20-12/016776, Минфина России от 16.05.2005 № 03-03-01-02/140, МНС России от 02.06.2004 № 04-2-06/419@ «О возмещении расходов при использовании работниками личного транспорта». в размерах компенсации работнику учтено возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля (сумма износа, затраты на горюче-смазочные материалы, техническое обслуживание и текущий ремонт), поэтому выплата каких-то дополнительных компенсаций является в целях налогообложения сверхнормативной выплатой и не уменьшает налоговую базу по налогу на прибыль.

В соответствии с подп. 4 п. 7 ст. 272 и ст. 273 НК РФ расходы налогоплательщика в виде компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов признаются в целях налогообложения прибыли на дату ее выплаты работнику. Если компенсация фактически не выплачена, то учесть ее в составе расходов нельзя.

При исчислении налога на прибыль произведенные расходы необходимо документально подтвердить и экономически обосновать (ст. 252 НК РФ ).

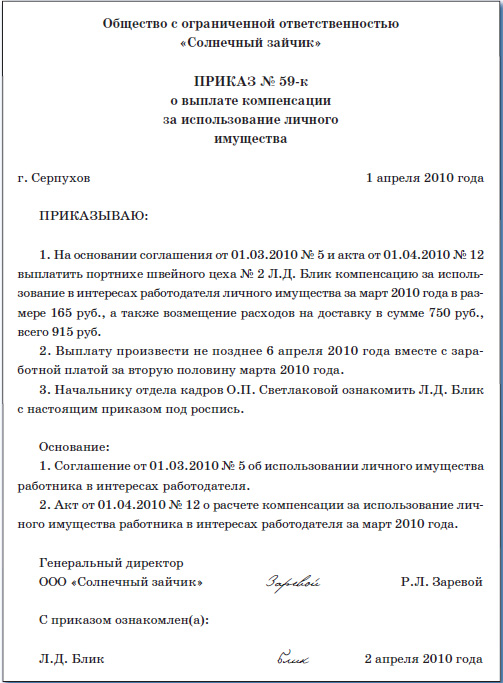

Основанием для выплаты компенсации работникам, использующим личные легковые автомобили для служебных поездок, являются:

– приказ руководителя предприятия, организации и учреждения, в котором устанавливаются размеры этой компенсации;

– копия технического паспорта личного автомобиля, заверенная в установленном порядке.

Работники, использующие личный автотранспорт в служебных целях, обязаны вести учет служебных поездок в путевых листах. Работники, использующие личный легковой автомобиль для служебных поездок на основании доверенности собственника автомобиля, получают компенсацию в аналогичном порядке. Такие рекомендации приведены в письме УФНС России по г. Москве от 22.02.2007 № 20-12/016776, в письме МНС России от 02.06.2004 № 04-2-06/419@.

Справка. Формы путевых листов для учета работ в автомобильном транспорте утверждены постановлением Госкомстата России от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте».

Согласно указанному документу путевые листы предназначены для учета работы автотранспорта, принадлежащего организации (на праве собственности или аренды), а не для учета служебных поездок, осуществляемых работником на личном автомобиле. Следовательно, по нашему мнению, требования налоговых органов вести учет служебных поездок в путевых листах является неправомерным.

Данная позиция подтверждена арбитражной практикой (Постановление ФАС Центрального округа от 10.04.2006 по делу № А48-6436/05-8).

В письме УФНС России по г. Москве от 22.02.2007 № 20-12/016776 сказано, что при отсутствии работника на рабочем месте (отпуск, командировка, больничный лист и т.п.), когда личный автомобиль не эксплуатируется, компенсация не выплачивается.

На основании изложенного можно сделать вывод: в тех месяцах, когда работник по табелю учета рабочего времени отработал все дни, организация имеет право учесть в составе расходов, уменьшающих налогооблагаемую прибыль, всю сумму компенсации (в установленных НК РФ пределах). Если работник в каком-либо месяце отработал не все дни, то сумма компенсации за этот месяц рассчитывается пропорционально отработанным дням.

Предположим, что работнику организации выплачивается компенсация за использование личного автомобиля в служебных целях в сумме 1500 руб. в месяц.

В апреле работник отработал все дни. В мае работник был временно нетрудоспособен в течение 14 рабочих дней.

В данном примере за апрель работнику выплачивается компенсация в полном размере – 1500 руб.

Рассчитаем сумму компенсации, выплаченную работнику за май:

1500 руб. x 6 дн. 20 дн. = 450 руб.

При выплате работнику организации каких-либо компенсаций у налогоплательщика могут возникнуть вопросы о порядке исчисления и уплаты ЕСН и НДФЛ.

Рассмотрим порядок обложения ЕСН компенсационных выплат.

Объектом обложения ЕСН для организаций-налогоплательщиков признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым, гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам (п. 1 ст. 236 НК РФ ).

При определении налоговой базы по ЕСН учитываются любые выплаты и вознаграждения (за исключением сумм, указанных в ст. 238 НК РФ ) вне зависимости от формы, в которой осуществляются данные выплаты (п. 1 ст. 237 НК РФ ).

Не подлежат налогообложению все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанные с выполнением физическим лицом трудовых обязанностей (подп. 2 п. 1 ст. 238 НК РФ ).

Таким образом, компенсация, выплачиваемая работнику за использование им личного легкового автомобиля (мотоцикла), ЕСН не облагается.

Если организация выплачивает работникам компенсации в размере, превышающем установленные нормы, то сумма превышения также не облагается ЕСН на основании п. 3 ст. 236 НК РФ как выплата, не уменьшающая налоговую базу по налогу на прибыль. Такие разъяснения приведены в письмах УФНС России по г. Москве от 18.01.2008 № 21-18/44-1, Минфина России от 29.12.2006 № 03-05-02-04/192.

Следовательно, на эти выплаты не начисляются и страховые взносы на обязательное пенсионное страхование (п. 2 ст. 10 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее – Закон № 167-ФЗ)).

Таким образом, компенсация за использование для служебных поездок личных легковых автомобилей и мотоциклов, выплачиваемая работнику, ни ЕСН, ни взносами на обязательное пенсионное страхование не облагается в полном объеме (как в пределах нормы, так и в части суммы превышения).

Согласно п. 4 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных Постановлением Правительства РФ от 02.03.2000 № 184. страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний не начисляются на выплаты, установленные Перечнем выплат, на которые не начисляются страховые взносы в ФСС Российской Федерации, утвержденным Постановлением Правительства РФ от 07.07.1999 № 765.

В соответствии с п. 10 указанного Перечня не начисляются страховые взносы на суммы, выплачиваемые работникам в возмещение расходов, и иные компенсации (в том числе надбавки к компенсации взамен суточных), выплачиваемые им в пределах норм, установленных законодательством Российской Федерации, суммы, выплачиваемые в возмещение дополнительных расходов, связанных с выполнением работниками трудовых обязанностей.

Следовательно, с суммы компенсаций за использование для служебных поездок личных легковых автомобилей в размере, установленном соглашением сторон трудового договора, не начисляются страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Аналогичный вывод содержится в постановлениях ФАС Северо-Западного округа от 24.04.2007 по делу №А 26-5397/2006-210, Уральского округа от 07.06.2005 по делу № Ф09-2435/05-С1.

Рассмотрим бухгалтерский учет и обложение НДФЛ компенсационных выплат работникам за использование личного автотранспорта.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды (ст. 210 НК РФ ).

Не подлежат налогообложению компенсационные выплаты (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанные с исполнением налогоплательщиком трудовых обязанностей (включая проезд на работу в другую местность и возмещение командировочных расходов) (п. 3 ст. 217 НК РФ ).

В письмах УФНС России по г. Москве от 21.01.2008 № 28-11/4115, от 18.09.2007 № 18-11/3/088756@ сказано, что основанием для выплаты компенсации работникам, использующим личный автотранспорт в служебных целях, является приказ руководителя организации, в котором устанавливаются размеры таких компенсаций. Трудовой и коллективный договоры не устанавливают нормы компенсационных выплат, предоставляя организации право самостоятельно определять порядок и размер возмещения затрат, связанных с возмещением расходов при использовании личного имущества работника.

Постановлением № 92 утверждены нормы расходов организации на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией.

Таким образом, ежемесячная денежная компенсация за использование личного транспорта, выплачиваемая работнику организации в пределах норм, утвержденных Постановлением № 92, не подлежит обложению НДФЛ.

Сумма компенсации, превышающая установленные действующим законодательством нормы, подлежит обложению НДФЛ в общеустановленном порядке.

В бухгалтерском учете расходы организации по выплате компенсаций за использование для служебных поездок личных легковых автомобилей и мотоциклов в соответствии с п. 5 приказа Минфина России от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» включаются в состав расходов по обычным видам деятельности.

Данные расходы включаются в себестоимость проданных товаров, продукции, работ, услуг на основании п. 9 ПБУ 10/99.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкцией по его применению. утвержденными Приказом Минфина России от 31.10.2000 № 94н. для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами, предназначен счет 73 «Расчеты с персоналом по прочим операциям».

Начисление компенсационных выплат отражается по кредиту счета 73 в корреспонденции с дебетом счетов учета затрат на производство 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.

Выплата компенсации отражается по дебету счета 73 «Расчеты с персоналом по прочим операциям» в корреспонденции с кредитом счета 50 «Касса».

Организация, осуществляющая торговую деятельность, приняла на работу торгового агента с условием использования личного автомобиля для служебных поездок.

В трудовом договоре сказано, что работнику каждый месяц выплачивается компенсация за использование личного автомобиля в служебных целях в сумме 5000 руб.

В бухгалтерском учете организации данные хозяйственные операции будут отражены следующим образом:

Дебет 44 «Расходы на продажу» – Кредит 73 «Расчеты с персоналом по прочим операциям»

– 5000 руб. – начислена компенсация работнику за использование личного автомобиля;

Дебет 73 – Кредит 50 «Касса»

– 5000 руб. – выплачена работнику компенсация за использование личного автомобиля в служебных целях.

В целях исчисления налога на прибыль суммы компенсации, выплачиваемые в соответствии с трудовым договором, относятся к расходам на оплату труда на основании п. 25 ст. 255 НК РФ.

Рекомендуйте статью коллегам:даны не все проводки в бухг. учете. Должны быть поводки на удержание НДФЛ. 21.12.2010 10:08

В пределах норма НДФЛ не удерживается. 19.01.2011 14:00

Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме, а значит, компенсация, определяемая соглашением сторон, не подлежит обложению НДФЛ.

Такой вывод был сделан в постановлениях ВАС РФ от 30.01.2007 № 10627/06, ФАС ЗСО от 19.03.2008 № Ф04-2044/2008(2440-А46-34), ФАС УО от 18.03.2008 № Ф09-511/08-С2, ФАС ПО от 19.08.2008 № А06-6865/07, ФАС СЗО от 23.01.2006 № А26-6101/2005-210. 13.03.2012 14:14

если нормы соблюдать, не облагаются! 1. Нормы по объему двигателя: до 2 кубов = 1200 руб, более 2 = 1500 руб. 11.04.2012 13:12

а если авто оформлено на мужа, а жена по доверенности оформляет компенсацию за исп транспорта в пределах норм -1200 руб (менее 2 литров), удержат ли с нее НДФЛ. 09.04.2013 17:44

Андрей, компенсации предусмотрены при использовании личного транпорта. соответственно, если вы не собственник, то и такая компенсация, даже в пределах норм, будет идти из прибыли, а вы заплатите НДФЛ 18.07.2013 10:54

А входит ли в эти 1,5 тыщи расходы на бенз? Просто чтоб даже чисто по городу кататься, в неделю уходит бака полтора - а это уже 1,5 тыщи. Легче транспорт в аренду сдать) 19.07.2013 10:39

Андрей! Работники, использующие личный легковой автомобиль для служебных поездок на основании доверенности собственника автомобиля, получают компенсацию в аналогичном порядке. (см.статью) 19.07.2013 10:45

Сергей! 1500 компенсация за использование личного автомобиля. Работнику может быть выплачена сумма расходов на бензин. (см.начало статьи) 09.01.2014 18:17

компенсация 1200 - подразумевает и ремонт ТО и расход на топливо 15.10.2015 11:16

А Марка автомобиля не имеет разницы? Хоть Ауди, хоть Жигули. Всё равно 1200 или 1500? как-то несправедливо получается.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Правоотношения между организацией и работником - владельцем автомобиля могут строиться и по соглашению об использовании личного транспортного средства работника для нужд нанимателя в рамках трудового законодательства, и по договору аренды транспортного средства.

Если работник будет использовать принадлежащее ему транспортное средство в свое рабочее время и для выполнения своих трудовых обязанностей, на мой взгляд необходимо оформить данные правоотношения как использование личного транспортного средства работника для нужд нанимателя в рамках трудового законодательства. При этом работник может использовать автомобиль как в служебных, так и в личных целях.

Я хочу обратить внимание модератора на это сообщение, потому что:

Теоритически может, если об этом договорятся стороны и пропишут эти условия в договоре аренды. Например, если работник желает использовать свой автомобиль в нерабочее время в личных целях, то в договоре аренды, заключаемом между сторонами, необходимо оговорить время аренды в течение дня (например, с 9.00 до 18.00 с понедельника по пятницу, за исключением выходных и праздничных дней). Однако стороны договора в таком случае должны учесть, что в подобных ситуациях достаточно сложно разграничить расходы на ремонт и обслуживание транспортного средства, которые должны одновременно нести как одна, так и другая сторона. В связи с этим, помимо вопроса о распределении расходов, связанных с содержанием и эксплуатацией автомобиля, в таких ситуациях также возникает необходимость ежедневно составлять акты передачи транспортного средства и его возврата.

Я хочу обратить внимание модератора на это сообщение, потому что:

Статья 106. Компенсация за износ транспортных средств, оборудования, инструментов и приспособлений, принадлежащих работнику

Работники, использующие свои транспортные средства, оборудование, инструменты и приспособления для нужд нанимателя, имеют право на получение за их износ (амортизацию) компенсации, размер и порядок выплаты которой определяются по договоренности с нанимателем.

Конечно же в разумных пределах. Если предприятие государственной формы собственности, я бы сильно не расчедривался.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#9[1039] 4 января 2011, 13:07

а какая примерно сумма предусматривается обычно?

Договором между нанимателем и работником также может быть предусмотрено возмещение работнику фактических затрат, связанных с ремонтом автомобиля, а также иных затрат по содержанию и использованию автомобиля. Мистер Смит, а это не будет противоречить законодательству? а у Вас не имеется образца такого договора?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Соглашение об использовании личного имущества

работника для нужд нанимателя

г.Минск «30» июля 2010 г.

Общество с ограниченной ответственностью «МедиаСистемс», именуемое в дальнейшем Наниматель, в лице директора Никонова Олега Сергеевича, действующего на основании Устава, и Новицкий Юрий Андреевич, именуемый в дальнейшем Работник, заключили настоящее соглашение о нижеследующем.

1. Работник с согласия Нанимателя использует в интересах последнего личное имущество - легковой автомобиль марки Skoda Felicia выпуска 1999 г. кузов № ХТА210700G0203094, свидетельство о регистрации ВА № 095717 (копия прилагается), номерной знак 4863 КI-7 (далее - транспортное средство).

2. Транспортное средство Работник использует для служебных поездок, поскольку его работа по роду служебной деятельности связана с постоянными служебными разъездами в соответствии с должностными обязанностями специалиста отдела продаж.

3. Срок использования автомобиля с 30.07.2010 по дату прекращения трудовых отношений Нанимателя и Работника.

4. Размер компенсации за износ (амортизацию) транспортного средства составляет 20 000 руб. в день. Выплата компенсации осуществляется ежемесячно одновременно с выплатой заработной платы за отчетный период на основании акта об использовании личного имущества для нужд Нанимателя.

5. За время нахождения Работника в отпуске, командировке, невыхода на работу вследствие временной нетрудоспособности, а также неиспользования названного автомобиля по вышеуказанному назначению по иным причинам компенсация не выплачивается.

Наниматель Подпись О.С.Никонов

Работник Подпись Ю.А.Новицкий

Владимир Долгов, юрист

Свиток: ДОГОВОР об использовании автомобиля в служебных целях № 01/06-10

г.Минск «1» июня 2010 г.

Общество с ограниченной ответственностью «Солнышко», именуемое в дальнейшем Наниматель, в лице директора А.А.Солнцева, действующего на основании Устава, с одной стороны, и В.Н.Павлов, именуемый в дальнейшем Работник, с другой стороны, заключили настоящий договор о нижеследующем.

1. ПРЕДМЕТ ДОГОВОРА

1.1. Работник предоставляет Нанимателю автомобиль, принадлежащий Работнику на праве собственности.

1.2. Стоимость автомобиля оценена по договоренности сторон в размере 6 480 000 (шесть миллионов четыреста восемьдесят тысяч) рублей.

Автомобиль находится в технически исправном состоянии и пригоден для использования в соответствии с настоящим договором.

1.3. Автомобиль используется для нужд Нанимателя в целях решения организационных вопросов, связанных с хозяйственной деятельностью Нанимателя: для заключения договоров купли-продажи, доставки товаров в пункт назначения и выполнения других производственных поручений.

1.4. Срок использования автомобиля в служебных целях - период трудовых взаимоотношений, если сторонами не будет установлено иное.

1.5. Наниматель производит выплату Работнику компенсации за износ (амортизацию) автотранспортного средства согласно расчету в приложении.

1.6. Работник использует автомобиль в нерабочее и иное время в личных целях с использованием собственных горюче-смазочных материалов.

2. ОБЯЗАННОСТИ СТОРОН

2.1. Наниматель обязуется:

2.1.1. Использовать автомобиль в соответствии с целями, предусмотренными п.1.3 настоящего договора.

2.1.2. Возмещать Работнику компенсацию за износ (амортизацию) автотранспортного средства в рамках исполнения предмета договора.

2.2. Работник обязуется:

2.2.1. использовать автомобиль в соответствии с целями, предусмотренными настоящим договором, без каких-либо ограничений и по требованию Нанимателя;

2.2.2. производить за свой счет капитальный и текущий ремонт автомобиля.

3. ПОРЯДОК РАСТОРЖЕНИЯ ДОГОВОРА

3.1. Досрочное расторжение договора может быть произведено по соглашению сторон в случае перехода права собственности на автомобиль третьему лицу, а также в случае неисполнения либо ненадлежащего исполнения обязательств по договору одной из сторон.

3.2. В случае недостижения сторонами соглашения споры по досрочному расторжению договора разрешаются в судебном порядке.

4. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

4.1. Риск случайной гибели автомобиля лежит на собственнике автомобиля.

4.2. Договор составлен в 2 экземплярах, имеющих равную юридическую силу.

4.3. Настоящий договор вступает в силу с момента подписания и действует в период трудовых отношений.

5. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

НАНИМАТЕЛЬ: РАБОТНИК:

___________________ ____________________

Расчет сумм возмещения за месяц

Июнь 135 000

Июль 135 000

Август 135 000

Сентябрь 135 000

Октябрь 135 000

Ноябрь 135 000

Декабрь 135 000

Итого 945 000

Наниматель Работник

___________________ ____________________

___________________ ____________________

Елена Махота, экономист

Так же нанимателю необходимо издать приказ о выплате компенсации за износ, который, соответственно, и будет для бухгалтерии основанием для выплаты компенсации.

Я хочу обратить внимание модератора на это сообщение, потому что:

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Ранее заключенные догвора уничьтожте и сделайте задним числом договор безвозмездного пользования. (или два таких договора - по годам, как и было раньше). Передача личного транспорта осуществляется согласно договора и об этом составляется акт - в 2хэкз(для каждой стороны) - его в таком случае тоже задним числом. Сделайте такой договор на неопределенный срок - чтобы не продлять. А странный "договор безвозмездной передачи") )) - спрячьте куда подальше. Стороны по договору ссудодатель и ссудополучатель. Время использования авто в течение рабочего дня определите в договоре - чтоб бухгалтер не возникал. Шаблон в нете скачайте. Удачи!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Примерная форма договора.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

ДОГОВОР

ОБ ИСПОЛЬЗОВАНИИ ЛИЧНОГО АВТОМОБИЛЯ

В СЛУЖЕБНЫХ ЦЕЛЯХ

г. Минск «1» июня 2009 г.

ОДО «_______», именуемое в дальнейшем «Наниматель», в лице директора Поликарпа Поликарповича Поликарпова, действующего на основании Устава, с одной стороны, и гражданин Иванов Иван Иванович, паспорт _______, выданный _____________________, именуемый в дальнейшем «Наймодатель-пользователь», с другой стороны, заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Наймодатель-пользователь использует по поручению Нанимателя личный автомобиль марки «___________», гос. № ___________ в служебных целях.

1.2. Срок использования автомобиля – с «1» июня 2009 г. по «31» мая 2010 г.

1.3. Сумма компенсации за использование личного автомобиля в служебных целях не начисляется.

2. ОБЯЗАННОСТИ СТОРОН

2.1. Наниматель обязуется:

2.1.1. Поручать Наймодателю-пользователю выполнять задания с использованием личного автомобиля только в служебных целях.

2.1.2. Возмещать Наймодателю-пользователю произведенные им расходы на платную парковку, приобретение горюче-смазочных материалов при использовании личного автомобиля в служебных целях в пределах установленных норм в порядке, установленном п.5.1. настоящего договора.

2.2. Наймодатель-пользователь обязуется:

2.2.1. Использовать личный автомобиль по заданию Нанимателя в целях и сроки, определенные п.п. 1.1 и 1.2 настоящего договора.

2.2.2. Не допускать неэффективное применение автомобиля при использовании его в служебных целях.

2.2.3. Представлять Нанимателю документы, подтверждающие факты платной парковки, приобретения ГСМ для заправки автомобиля и использование его в служебных целях.

3. ПОРЯДОК РАСЧЕТОВ

3.1. Расчеты по настоящему договору осуществляются путем безналичной оплаты Нанимателем стоимости для Наймодателя-пользователя.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. В случае нарушения сроков использования личного автомобиля в служебных целях, Наниматель вправе потребовать возмещения убытков, причиненных задержкой исполнения условий договора либо отказаться от договора и взыскать убытки, причиненные Наймодателем-пользователем.

4.2. За неисполнение или ненадлежащее исполнение условий настоящего Договора, виновная сторона несет имущественную ответственность в соответствии с действующим законодательством Республики Беларусь.

5. ОСОБЫЕ УСЛОВИЯ

5.1. Возмещение расходов за использование ГСМ производится в соответствии с нормативно-технической документацией изготовителя в пределах следующих норм:

- бензин – _____ л/100 км пробега

- моторное масло – согласно инструкции по эксплуатации;

- трансмиссионные масла – согласно инструкции по эксплуатации;

- охлаждающие жидкости – согласно инструкции по эксплуатации;

- прочие технические масла и жидкости – согласно фактическим затратам, но не более 5 % стоимости ГСМ.

6. ПРОЧИЕ УСЛОВИЯ

6.1. Вопросы, не предусмотренные настоящим Договором, регулируются гражданским законодательством Республики Беларусь.

6.2. Договор вступает в силу с момента его подписания и действует в течение срока использования автомобиля, определенного п.1.2. настоящего договора.

6.3. Настоящий Договор составлен в двух экземплярах по одному для каждой из сторон.

ОДО «. »

220028, г.Минск______________________

р\с _________________________________

ОАО “АСБ Беларусбанк” код ___________,

в г.Минске, ул.______________________

УНП _____________ ОКПО ______________

Иванов Иван Иванович

Адрес: г. Минск,_______________

Водительское удостоверение: серия ___ № ________,

выдано ___________

Свидетельство о регистрации автомобиля:

серия _____ № ______, выдано _______

Довольно часто специфика деятельности фирмы, осуществляющей, например, доставку продаваемых товаров непосредственно на дом покупателям, предполагает, что в штате должны состоять работники, имеющие собственный транспорт – автомобиль или мотоцикл. Однако эксплуатировать имущество своего сотрудника принудительно и на безвозмездных началах работодатель не может. Для оформления отношений, в которых будут учтены интересы владельца такого имущества, Российское законодательство предлагает две возможные схемы. И как водится, каждая из них имеет свои нюансы.

Согласно положениям статьи 188 Трудового кодекса. использование в интересах фирмы личного имущества работника возможно только с его согласия. При этом ему выплачивается компенсация, а также возмещаются расходы, связанные с использованием имущества. Размер такой компенсации зависит исключительно от того, к каким договоренностям придут стороны. Конкретные суммы фиксируются в трудовом договоре. Однако, чем она выше, тем больше будет размер сопутствующих налоговых расходов для каждой из заинтересованных сторон.

Фирма на ОСНО могут учесть выплату компенсации сотруднику за использование личного авто в уменьшение налога на прибыль, на основании подпункта 11 пункта 1 статьи 264 Налогового кодекса. Аналогичная возможность предоставлена и фирмам на упрощенной системе налогообложения (подп. 12 п. 2. ст. 346.16 НК РФ). Однако и те и другие обязаны руководствоваться в вопросах определения максимальной суммы таких расходов нормами, установленными Постановлением Правительства РФ № 92. Они в свою, очередь предполагают, что для легковых автомобилей с рабочим объемом двигателя до 2 000 кубический сантиметров включительно компенсация должна составлять 1 200 рублей в месяц, а для авто свыше 2 000 кубический сантиметров - 1 500 рублей в месяц. Для мотоциклов Постановлением предусмотрен предел компенсации в 600 рублей. То есть вне зависимости от суммы, о которой договорятся работник и работодатель, часть компенсации, превышающая этот лимит, в налоговых расходах не участвует.

Не следует забывать также и о требовании статьи 252 Налогового кодекса, которое распространяется и на «упрощенцев»: налоговыми расходами признаются обоснованные и документально подтвержденные затраты, направленные на получение дохода. Последнее не вызывает сомнений у налоговиков, если работа сотрудника действительно связана с постоянными разъездами в соответствии с должностными обязанностями. К «бумажной» стороне вопроса инспекторы, как правило, более придирчивы. Так что сам факт назначения компенсации за использование личного транспорта, а также ее размер должны быть зафиксированы в приказе руководителя организации. Сотрудник в свою очередь должен предоставить копию технического паспорта транспортного средства. И, разумеется, за то время, в течение которого сотрудник находился в отпуске, командировке, на больничном, словом, когда он фактически не работал, а его автомобиль соответственно не использовался, компенсация не выплачивается.

Теперь рассмотрим компенсацию за личное авто с точки зрения налогообложения дохода самого работника. Согласно пункту 3 статьи 217 Налогового кодекса все виды установленных действующим законодательством Российской федерации компенсационных выплат, связанных с исполнением налогоплательщиком трудовых обязанностей, в пределах законодательно установленных норм, обложению НДФЛ не подлежат.

Надо сказать, что контролирующие органы долгое время были уверены, что лимиты, установленные Постановлением Правительства № 92, действуют и в данном случае, и все выплаты свыше заявленных норм следует не только исключать из налоговых расходов, но и облагать налогом на доходы физлиц (письма Минфина от 26 марта 2007 года № 03‑04‑06-01/84, от 01 июня 2007 года № 03‑04‑06-01/171, от 24 декабря 2007 года № 03‑11‑04/3/513). Однако позже в письмах от 31 декабря 2010 года № 03-04-06/6-327 и от 25 октября 2012 года № 03-04-06/9-305 финансовое ведомство изменило свою позицию. Авторы этих писем ссылались на то, что в главе 23 Налогового кодекса нет норм компенсаций за использование личного имущества работника в служебных целях. Исходя из этого делался вывод, что руководствоваться следует лишь Трудовым кодексом, который в свою очередь предполагает, что размеры компенсации целиком и полностью зависят от договоренностей сторон. Аналогичные выводы напрашиваются и из положений статьи 9 закона № 212-ФЗ от 24 июля 2009 года и статьи 20.2 Закона № 125-ФЗ от 24 июля 1998 года (в редакции от 29 февраля 2012 года). от обложения любыми взносами освобождается вся сумма компенсации, оговоренная в письменном соглашении между работником и фирмой.

Для того чтобы организация не была привязана к упомянутым выше нормам и могла полностью учесть компенсацию (точнее, ее аналог) при расчете налогооблагаемой базы, оформить использование личного транспорта работника можно с помощью предлагаемого статьей 642 Гражданского кодекса способа – путем заключения договора аренды транспортного средства без экипажа. В этом случае стороны подписывают соглашение, согласно которому сотрудник передает личный автомобиль во временное пользование фирме и получает за это ежемесячную плату. Сумма арендной платы полностью учитывается в налоговых расходах на основании подпункта 10 пункта 1 статьи 264 Налогового кодекса для общережимных организаций и на основании подпункта 4 пункта 1 статьи 346.16 Налогового кодекса - для фирм на УСН.

А вот для владельца автомобиля арендная плата будет являться доходом, облагаемым НДФЛ 13% на основании подпункта 4 пункта 1 статьи 208 Налогового кодекса. При его выплате сотруднику организация должна будет исполнить свои обязанности налогового агента и удержать соответствующую сумму налога (ст. 226 НК РФ). Взносами арендная плата не облагается. Согласно пункту 3 статьи 7 Закона № 212-ФЗ, а также подпункту 2 пункта 1 статьи 20.2 Закона № 125-ФЗ любые выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, связанных с передачей в пользование имущества, расчетную базу для начисления взносов не увеличивают.

Таким образом, оформляя использование автомобиля работника в интересах фирмы договором аренды, мы имеем обратную ситуацию. Если при выплате адекватного размера компенсации дополнительные затраты налогового бремени ложатся на работодателя, то в данном случае пожертвовать частью дохода придется работнику. Впрочем, ничто не мешает увеличить цену в договоре аренды на 13/87, чтобы покрыть издержки, связанные с уплатой НДФЛ. На возможность списать соответствующие суммы в расходы организации это не повлияет. Главное не завышать стоимость аренды настолько, чтобы она радикально отличалась от среднерыночной.

Авто по доверенности

В вопросе выплаты компенсации за использование имущества работника есть и еще один нюанс. Так, ни для кого не секрет, что управлять автомобилем можно на основании доверенности. Однако если в интересах фирмы будет использоваться такой автомобиль, то следует быть готовыми к тому, что компенсационные выплаты за него подпадут под налогообложение по полной программе. Так, в письмах Минфина от 21 сентября 2011 года № 03-04-06/6-228 и от 21 февраля 2012 года № 03-04-06/3-42 уточняется, что пункт 3 статьи 217 Кодекса предполагает освобождение от НДФЛ компенсаций лишь за личное имущество. Кроме того, возмещение работодателем расходов работника, связанных с использованием не принадлежащего ему имущества, не предусмотрено Трудовым кодексом. И в продолжение рассматриваемого вопроса в письме от 3 мая 2012 года № 03-03-06/2/49 специалисты финансового ведомства безапелляционно констатируют: в целях главы 25 Налогового кодекса транспортное средство, за использование которого работнику выплачивается компенсация, должно принадлежать ему на праве собственности. А это означает, что и на упрощенной системе налогообложения необходимо руководствоваться этим правилом, исключая выплату компенсации за авто по доверенности из налоговых расходов.

Отдельное внимание стоит уделить вопросу возмещения стоимости бензина работнику с личным транспортом. Если речь идет о выплате фиксированной ежемесячной компенсации, то ее размер, как считают в Минфине, уже включены все затраты по эксплуатации автомобиля, включая ГСМ, техническое обслуживание и текущий ремонт (письмо от 31 января 2013 года № 03-11-11/38 ). То есть фактически это означает, что даже при постоянных разъездах в служебных целях, списать при расчете «прибыльной» базы фактическую стоимость израсходованного бензина не получится – нужно руководствоваться все теми же мизерными по нынешним меркам нормами из Постановления № 92.

Решить эту проблему можно опять же с помощью договора аренды. Просто пропишите в нем дополнительную компенсацию затрат на ГСМ отдельным пунктом. В этом случае такие выплаты работнику не будут облагаться «зарплатными» сборами, ведь они не являются вознаграждением и не образуют доход работника. Одновременно их можно будет учесть при расчете налога на прибыль или «упрощенного» налога. Правда тут возникает очередной нюанс. Дело в том, что по мнению Минфина, выраженному, в частности в письме от 17 ноября 2011 года № 03-11-11/288, при списании затрат на бензин следует ориентироваться на нормы расхода ГСМ, содержащиеся в Методических рекомендациях, утвержденных Распоряжением Минтранса России от 14 марта 2008 года № АМ-23-р. Однако данный документ предназначен для автотранспортных предприятий – это следует из его текста. А в Налоговом кодексе о таких нормах не говорится. Так что не будет большой ошибкой, если фирма учтет полную стоимость сожженного горючего в своих налоговых расходах. Тем более, что подобный подход одобрен и в арбитражной практике (определение ВАС РФ от 14 августа 2008 года № 9586/08, постановление ФАС Западно-Сибирского округа от 27 января 2009 года № Ф04-7730/2008(17508-А03-46)).

А вот в вопросе необходимости оформлять путевые листы в качестве подтверждения служебных целей каждой поездки судьи и налоговики в основном солидарны. Это такие же необходимые первичные документы, как, например чеки и накладные, подтверждающие покупку бензина. И соответственно их отсутствие грозит фирме исключением расходов на ГСМ из налогового расчета. Оформлять путевые листы необходимо как в случае использования автомобиля сотрудника на основании договора аренды, так и при выплате компенсации.

исполнительный директор интернет-бухгалтерии «Моё дело»

Специально для Клерк.Ру

Сможете ответить на такой вопрос?

Личное авто по договору аренды с работодателем для оплаты бензина. Сейчас люди боятся приезда транспортной комиссии и просят, чтобы офисные люди, у которых авто в аренде, обновили себе медицинские справки (те самые, которые нужны для замены прав).

Будь должность водителя, все было бы понятно. Но тут другое дело. Стоит ли обновлять данную справку, если время менять права не подошло? Если да, то чьи это издержки? Работника, у которого авто в аренде, или же работодателя, к которому может наведаться комиссия?

![]()

Аноним. Вы писали:

Сможете ответить на такой вопрос?

Личное авто по договору аренды с работодателем для оплаты бензина. Сейчас люди боятся приезда транспортной комиссии и просят, чтобы офисные люди, у которых авто в аренде, обновили себе медицинские справки (те самые, которые нужны для замены прав).

Будь должность водителя, все было бы понятно. Но тут другое дело. Стоит ли обновлять данную справку, если время менять права не подошло? Если да, то чьи это издержки? Работника, у которого авто в аренде, или же работодателя, к которому может наведаться комиссия?

см. ФЗ-196 "о безопасности дорожного движения"ст. 20 и ст. 23. Мед. справки водителей (под словом водитель надо понимать не должность, а работу по профессии водителя. Это может быть и директор) же давно не требуются работодателю. Необходимость есть в проведении предварительного, периодического и предрейсовго мед осмотрах, которые проводятся за счет работодателя. К мед справки (освидетельствование) работодатель отношения не имеет. При наличии договора аренды транспортного средства у организации появляются обязанности в обеспечении БДД (ст. 20 ФЗ-196) со всеми вытекающими..

Еще раз повторюсь под водителем следует понимать не штатную должность "водитель", а любого сотрудника, выполняющего работу в качестве водителя. Это может быть менеджер, управляющий автомобилем(сданным в аренду работодателю) в служебных целях.

Люди которым это нравится