Рейтинг: 4.9/5.0 (1678 проголосовавших)

Рейтинг: 4.9/5.0 (1678 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Учетная политика по НДС (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Учетная политика по НДС"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) 12. Принятая организацией учетная политика для целей налогообложения утверждается соответствующими приказами, распоряжениями руководителя организации.

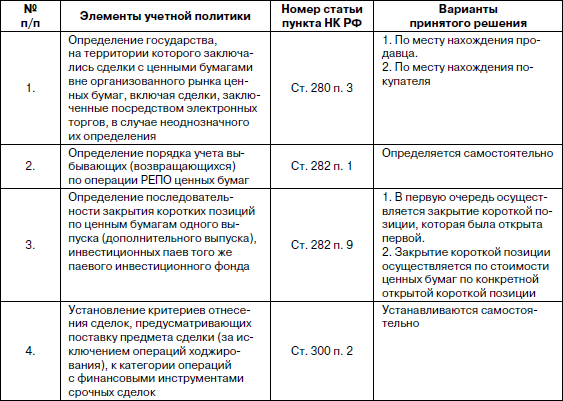

Путеводитель по налогам. Практическое пособие по НДС Отметим, что гл. 21 НК РФ детально не регулирует порядок ведения раздельного учета. Поэтому вы вправе самостоятельно определить методику ведения такого учета и закрепить ее в своей учетной политике.

Путеводитель по сделкам. Комиссия. Комитент Вместе с тем считаем, что если организацией закреплен в учетной политике порядок начисления НДС с применением счета 76, то это не противоречит требованиям действующих нормативных правовых актов.

Формы документов. Учетная политика по НДСФорма: Учетная политика автономного учреждения на примере ГАОУ ДОД "Детско-юношеская спортивная школа N 1" (образование, общая система налогообложения)

(Подготовлен специалистами КонсультантПлюс, 2016) 2. Налог на добавленную стоимость (НДС)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Учетная политика бюджетного учреждения на примере ГБУЗ "Поликлиника N 16" (здравоохранение, общая система налогообложения)

(Подготовлен специалистами КонсультантПлюс, 2016) 2. Налог на добавленную стоимость (НДС)

Документ доступен: в коммерческой версии КонсультантПлюс

Сведения об организации

ООО «Луч»занимается производством ламп накаливания и фонариков. Имеет расчетный счет вООО БАНК "КУЗНЕЦКИЙ", БИК 045655707. Каждое производство выделено в самостоятельное структурное подразделение. В цехе №1 производятся лампочки, в цехе №2 - фонарики. Имеются также обособленные подразделения - администрация и основной склад.

Выписка из учетной политики

1. Учетная политика применяется с 1 января текущего года.

2. Система налогообложения – общая. УСН и ЕНВД не применяются.

3. Виды деятельности – производство продукции, выполнение работ, оказание услуг.

4. Метод начисления амортизации – линейный.

5. Оценка стоимости МПЗ при выбытии – по средней стоимости.

6. Метод распределения общепроизводственных и общехозяйственных расходов – с 1 января, база распределения – Плановая себестоимость.

7. Способ учета НЗП – с использованием документа «Инвентаризация НЗП»

8. Перечень прямых расходов соответствует ст. 318 Налогового кодекса РФ.

9. Ставки налога на прибыль: 2% в федеральный бюджет, 18% в бюджет субъектов РФ.

10. количество работников – 8 человек, в том числе в основном производстве – 5 человек, администрация – 3 человека.

11. - оклады работников (по табельным №): №1 – 11000 руб. №2 – 10000 руб. №3 – 9000 руб. №4 – 4000 руб. №5 – 3000 руб. №6 – 4000 руб. №7 – 3000 руб. №8 – 5000 руб.

12. - наличие детей: работники с табельными номерами №2, №3 и №8 – 1 ребенок, работники с табельными номерами №1, №4 и №6 – 2 детей.

13. - работники с табельными номерами №1, №6, №7 и №8 – 1962 год рождения, работники с табельными номерами №2 и №4 – 1967 год рождения, работники с табельными номерами №3 и №5 – 1965 год рождения.

Учетная политика организации для целей налогообложения

1. Общие положения

1.2.Настоящее положение разработано в соответствии с требованиями нормативных актов по налоговому учету, с учетом отдельных требований бухгалтерского и гражданского законодательства в Российской Федерации, а также основных положений Учетной политики ______________________ (название организации).

1.3. Принятая _____"___________" (название организации) Учетная политика разработана в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога на доходы с учетом организационных и отраслевых особенностей (название организации).

1.4. Система налогового учета организуется ________"____________________" (название организации) исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

1.5. Данные налогового учета формируются исходя из непрерывности отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет).

1.6. Способы ведения налогового учета, избранные ______________________ (название организации) при формировании настоящей Учетной политики, утверждаются приказом Руководителя организации и последовательно применяются с "__" _________ ______ г.

2. Методы оценки отдельных видов активов

и обязательств организации

2.1. Датой реализации для исчисления НДС является дата поступления денежных средств за отгруженную продукцию (товары, работы, услуги).

2.2. Признание доходов для целей исчисления налога на прибыль и _______________ осуществляется по методу начисления в момент предъявления расчетных документов за отгруженную продукцию (товары, работы, услуги).

2.3. Амортизация основных средств и нематериальных активов рассчитывается по объектам линейным методом без применения понижающих коэффициентов. Основные средства, стоимостью не более _______________ руб. списываются на расходы по мере принятия к учету.

2.4. Оценка стоимости сырья и материалов, используемых в производстве (изготовлении) продукции (товаров, работ, услуг) определяется методом средних цен.

2.5. Оценка стоимости покупных товаров при их реализации осуществляется по методу ____________________ <**>.

2.6. Оценка стоимости ценных бумаг при их выбытии осуществляется по методу ____________________.

2.7. Расходы на доставку до складов включаются в покупную цену товара.

2.8. Резерв по сомнительным долгам не создается.

2.9. Резерв на гарантийный ремонт не создается.

2.10. Резерв предстоящих расходов на оплату отпусков не создается.

2.11. Резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет не создается.

2.12. Резерв предстоящих расходов на выплату вознаграждений по итогам работы не создается.

3. Организационно-технические аспекты:

3.1. Порядок ведения налогового учета: перечень аналитических регистров, лиц (должностей), ответственных за их ведение, порядок документооборота - утверждаются в Приложении N __.

3.2. Порядок и периодичность предоставления налоговой отчетности, способ расчета авансовых платежей по налогу на прибыль, порядок уплаты налогов в части, приходящейся на обособленные подразделения, утверждаются в Приложении N __.

4. Порядок применения Положения

4.1. Предполагается, что выбранные способы налогового учета будут применяться последовательно из года в год.

4.2. Изменения в учетной политике, оформленные соответствующей организационно-распорядительной документацией организации, могут иметь место с начала отчетного года, если иное не обуславливается причиной такого изменения, в случаях:

- изменения законодательства в Российской Федерации;

- изменения применяемых методов учета;

- существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

4.3. Вносить дополнения в принятую учетную политику организации в течение налогового периода в случаях:

- осуществления новых видов деятельности.

<*> Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. (п. 9 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденного Приказом от 06.10.2008 г. N 106н "Об утверждении положений по бухгалтерскому учету").

<**> В соответствии с подпунктом 3 п. 1 ст. 268 НК РФ часть вторая.

Вы нашли то что искали?

Учетная политика некоммерческих организаций для целей ведения бухгалтерского учета и для целей налогообложения Забыли пароль? Вы можете воспользоваться функцией. В настоящее время все организации обязаны сформировать учетную политику как для целей бухгалтерского учета, так и для целей налогообложения. При формировании учетной политики для целей бухгалтерского учета исходят из следующих нормативных документов: Федерального закона от 21. Нормативные документы для формирования учетной политики для целей налогообложения учета следующие: глава 21 Налогового кодекса РФ «Налог на добавленную стоимость» ст. Эти различия наблюдаются не только в содержании, но и в оформлении учетной политики см. Этот факт объяснятся тем, что совершенно разные нормативные документы определяют формирование учетной политики для целей бухгалтерского учета и учетной политики для целей налогообложения Учетная политика для целей бухгалтерского учета и учетная политика для целей налогообложения два абсолютно самостоятельных документа, не зависящих друг от друга. Учетную политику для целей бухгалтерского учета и учетную политику для целей налогообложения необходимо формировать всем организациям независимо от организационно-правовой формы и вида деятельности. Таким образом, все религиозные организации, имеющие статус юридического лица, должны сформировать учетную политику по бухгалтерскому учету и налогообложению в установленные сроки см. Учетная политика для целей бухгалтерского учета и для целей налогообложения применяется всеми филиалами, представительствами иными подразделениями организации включая выделенные на отдельный баланснезависимо от места их нахождения. Таким образом, отдельные структурные подразделения не могут формировать свою обособленную учетную политику, она одна и едина для всей организации в целом. Таблица 1 Требования к оформлению учетной политики Требования к оформлению Учетная политика для целей бухгалтерского учета Нормативный документ Учетная политика для целей налогообложения Нормативный документ Кем формируется? Главным бухгалтером бухгалтером Желательно главным бухгалтером бухгалтером Кем утверждается? Текст учетной политики может быть в самом приказе или в качестве приложения к приказу Текст учетной политики может быть в самом приказе или в качестве приложения к приказу Та и другая оформляются приказом распоряжениемформируются бухгалтером и утверждаются руководителем. При этом может быть оформлен один приказ, утверждающий две учетные политики: для целей бухгалтерского учета и для целей налогообложения. Можно сформировать два независимых приказа: один утвердит учетную политику для целей бухгалтерского учета, другой — для целей налогообложения. Таблица 2 Сроки формирования учетной политики Требования к оформлению Учетная политика для целей бухгалтерского учета Нормативный документ Учетная политика для целей налогообложения Нормативный документ Срок формирования Не позднее 90 дней со дня приобретения прав юридического лица государственной регистрации. Если бухгалтерская отчетность публикуется, — то до первой публикации данная норма практически не работает в отношении религиозных организаций В религиозных организациях, — как правило, квартал. По налогу на прибыль — не установлен. Но следует полагать, что в течение первого отчетного периода вновь созданной организации месяц, квартал учетная политика должна быть сформирована и утверждена В некоммерческих организациях при утверждении учетной политики по бухгалтерскому учету нет необходимости указывать, на какой год она принимается Таким образом, можно утверждать учетную политику в части НДС на каждый следующий календарный год. По налогу на прибыль принятая организацией учетная политика применяется последовательно от одного налогового периода к другому. В некоммерческих организациях при утверждении учетной политики по налогу на прибыль нет необходимости указывать, на какой год она принимается Ст. Учетная политика — внутренний документ организации и он не должен предоставляться внешним пользователям, таким как: налоговая служба, статистические органы, кредитные учреждения и т. Учетная политика — внутренний документ организации и он не должен предоставляться внешним пользователям, таким как: налоговая служба, статистические органы, кредитные учреждения и т. При всех существующих различиях в сроках формирования учетной политики можно сделать вывод, что чем скорее будет сформирована учетная политика, тем лучше для организации, так как применять ее необходимо со дня приобретения прав юридического лица государственной регистрации. Требование налоговых служб о предоставлении в их адрес в составе бухгалтерской и налоговой отчетности учетной политики как для целей бухгалтерского учета, так и для целей налогообложения является противозаконным. Чтобы избежать конфликтов с налоговой службой, рекомендуем предоставлять в их адрес выписку из учетной политики в сокращенном виде. Кроме того, учетная политика для целей бухгалтерского учета и для целей налогообложения в части налога на прибыль разрабатывается на длительный срок, а не на какой-то определенный год. Многие организации поступают неверно, указывая в приказе «утвердить учетную политику для целей бухгалтерского учета или для целей налогообложения на 2005 год». Учетная политика не может быть утверждена на какой-то год, она разрабатывается на длительный период деятельности организации и применяется последовательно от одного календарного года к другому. Но это совсем не означает, что учетную политику нельзя изменять. Изменение учетной политики Необходимо отметить, что законодатель придерживается позиции неизменности учетной политики, т. При разработке организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации. В случае существенного изменения условий деятельности. Существенное изменение условий деятельности организации может быть связано с реорганизацией, изменением видов деятельности В части НДС учетная политика может изменяться ежегодно. По налогу на прибыль: при изменении законодательства о налогах и сборах; при изменении применяемых методов учета; при осуществлении новых видов деятельности. По налогу на прибыль: при изменении законодательства о налогах и сборах — не раннее чем с момента вступления в силу изменений норм налогового законодательства; при изменении применяемых методов учета — с начала нового налогового периода. При этом в части распределения прямых расходов установленный порядок подлежит применению в течение не менее двух налоговых периодов. При осуществлении новых видов деятельности не установлен. Учетная политика внутренний — документ организации, который не должен предоставляться внешним пользователям, таким как: налоговая служба, статистические органы, кредитные учреждения и т. Учетная политика — внутренний документ организации, который не должен предоставляться внешним пользователям, таким как: налоговая служба, статистические органы, кредитные учреждения и т. Итак, учетную политику для целей бухгалтерского учета и для целей налогообложения изменять можно, а в отдельных случаях и необходимо. Очень часто приходится изменять учетную политику при изменении законодательства Российской Федерации по бухгалтерскому учету и по налогам и сборам. Но, к сожалению, некоторые поправки вводятся «задним числом», некоторые — с момента вступления в силу изменения соответствующих норм и требований, а некоторые — со следующего календарного года. Для целей бухгалтерского учета и для целей налогообложения имеется общеустановленная норма: изменение учетной политики должно вводиться с 1 января года начала финансового годаследующего за годом его утверждения, соответствующим организационно-распорядительным документом. Таким образом, сам приказ, вносящий изменения в учетную политику, может содержать любую дату январь, февраль, март и т. Например, дата приказа «10. Хорошо, если законодатель также вводит изменения со следующего года. В таком случае приказ, вносящий изменения в учетную политику датируется датой вступления в силу соответствующих изменений. Например, нормативный документ опубликован 14 марта 2005 года, но вступает в силу по истечении одного месяца со дня официального опубликования и распространяется на правоотношения, возникшие с 1 января 2005 года. В этом случае приказ, вносящий изменения в учетную политику, датируется 15 апреля 2005 года или 16, 17 …. Что противоречит общеустановленной норме, так как изменения учетной политики вводятся только со следующего года. Обращаем Ваше внимание, что в части налога на прибыль особых противоречий нет, так как при изменении законодательства о налогах и сборах решение о внесении изменений в учетную политику принимается не раннее чем с момента вступления в силу изменений норм налогового законодательства ст. А вот по бухгалтерскому учету существует некоторая неясность. В такой ситуации необходимо помнить, что любой нормативный документ со стороны российского законодателя определяет нашу учетную политику, а не наоборот, поэтому следует подчиниться законодателю, издать приказ об изменениях в учетную политику и ввести их в этом же текущем году. В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства РФ о бухгалтерском учете. Таким образом, организация, руководитель, главный бухгалтер снимают с себя груз административной и уголовной ответственности, декларируя все неясности и противоречия в пояснительной записке. В пояснительной записке необходимо также объявить изменения в своей учетной политике на следующий отчетный год. Это правило распространяется только на учетную политику для целей бухгалтерского учета. Необходимо отметить, что организация может не только изменять, но и дополнять учетную политику как для целей ведения бухгалтерского учета, так и для целей налогообложения. Дополнение в учетной политике возникает только в том случае, когда в неё вносится способ ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации. Например, некоммерческая организация имела только рублевые счета, а в каком-то отчетном периоде открыла валютный счет. Методику учета курсовой разницы необходимо прописать в учетной политике. Такие поправки в учетную политику характеризуются уже не как изменение в учетной политике, а как дополнение. Действующее законодательство не определяет порядок оформления дополнений в учетную политику. Но на основании общих положений по формированию учетной политики дополнения должны быть оформлены в том же порядке, что изменения, однако вступать в силу они могут с момента возникновения, соответствующих хозяйственных операций, на что должны указывать положения приказа. Изменение учетной политики для целей бухгалтерского учета и для целей налогообложения вводятся с 1 января 2006 года. Главному бухгалтеру Ивановой Дополнить учетную политику для целей бухгалтерского учета пунктом 20 «Расходы на НИОКР списываются в течение 3 лет линейным методом». Изменения учетной политики для целей бухгалтерского учета и для целей налогообложения вводятся с 1 января 2006 года. Главному бухгалтеру Ивановой В данной статье мы не приводим текст учетной политики, так как в периодических изданиях в последнее время он часто публикуется. Надо отметить, что, используя такие тексты в работе, необходимо учитывать специфику именно Вашей организации и помнить о причинах необходимости учетной политики Обратите внимание на следующее: если законодательством установлен один способ ведения бухгалтерского учета, его не надо прописывать в учетной политике. Следует закрепить в учетной политике способ учета и признания объектов и хозяйственных операций, порядок учета которых не регламентирован действующим законодательством. Следует закрепить также свою методологию ведения бухгалтерского и налогового учета. При этом желательно максимально сблизить бухгалтерский и налоговый учет. В заключение необходимо отметить и тот факт, что изменения учетной политики имеют последствия для составления бухгалтерской и налоговой отчетности как за текущий год, так и за последующие годы. О таких последствиях мы расскажем в следующей статье. Также по этой теме: Полное или частичное воспроизведение или размножение каким-либо способом материалов допускается только с письменного разрешения Издательства «Дело и сервис». © 2000-2016 Все права принадлежат Издательству «Дело и сервис».

Примерное распределение обязанностей работников службы бухгалтерского учета приведено в приложении N 3 к настоящим Методическим рекомендациям.

По своей сути учетная политика — это набор определенных правил, по которым организация ведет учет, рассчитывает и уплачивает налоги. Грамотная учетная политика — залог безошибочной учетной работы. Также учетную политику стоит признать одним из способов налогового планирования, ведь рациональный выбор совокупности обязательных учетных процедур может существенно снизить размер налоговых обязательств компании.

Сколько учетных политик требуется организацииВсем известно, что на каждом предприятии параллельно ведется сразу несколько учетов. Как минимум это бухгалтерский и налоговый учет. Оба они обязательны для любой организации в силу требований бухгалтерского и налогового законодательства.

Правила БУ и НУ в чем-то схожи, а в чем-то различаются. Причем и там и там присутствует вариатив. Например, возможность выбрать 1 учетное правило из нескольких допустимых или разработать свой порядок учета там, где это разрешено или предписано законом. Для закрепления избранного способа учета составляют такой документ, как учетная политика .

Поскольку обязательных учетов 2, ответ на вопрос о количестве необходимых учетных политик напрашивается сам собой: их должно быть 2 — учетная политика по бухучету и налоговая учетная политика .

Заметим, что понятие «налоговый учет» у нас, как правило, ассоциируется с налогом на прибыль. Однако налоговая учетная политика должна включать положения и по другим налогам, например по НДС. Не обойтись без учетной политики и спецрежимникам, например «упрощенцам».

Для управленческих целей — своя учетная политикаУказанные выше виды учета (БУ и НУ) предназначены не только и не столько для внутренних целей фирмы, сколько рассчитаны на внешних пользователей: собственников, инвесторов, налоговиков и т.п. А в собственных интересах некоторые компании дополнительно ведут еще и управленческий учет. Для него тоже нужны специальные правила, методология. А значит, необходима и учетная политика — только управленческая. Вот вам и 3-й вид учетной политики — необязательный, но тоже крайне важный.

На что опираться при формировании учетной политикиКонечно, на нормативные правовые акты (НПА).

Основным НПА для бухгалтерской учетной политики является одноименное ПБУ «Учетная политика организации» (ПБУ 1/2008), утвержденное приказом Минфина России от 06.10.2008 № 106н.

При составлении налоговой учетной политики нужно строго следовать НК РФ.

Лучше сориентироваться в нормативной базе вам поможет наша статья «Как составить учетную политику организации (2015)?». В ней же рассказывается все об образце учетной политики .

Что касается управленческой учетной политики. то здесь у организации полная свобода выбора. Все правила она определяет сама исходя из специфики деятельности и целей, которые преследует постановкой управленческого учета.

Как составить налоговую учетную политикуСостав учетной политики для НУ зависит от многих факторов: размера компании, масштабов и видов осуществляемой ею деятельности, наличия у нее определенного имущества и операций и т.п. Для того чтобы правильно ее составить, нужно изучить статьи «прибыльной» главы НК РФ, имеющие отношение ко всем учетным операциям компании. Если соответствующее правило НК РФ сформулировано предельно четко и однозначно, включать его в учетную политику не требуется — остается только строго исполнять. Если же закон дает право выбора, следует проанализировать каждый из предлагаемых вариантов и закрепить в учетной политике тот, который более выгоден с точки зрения снижения налоговой нагрузки или более рационален с позиции упрощения учетной работы.

Основной комплекс вопросов, которые обязательно нужно включить в учетную политику для целей налогообложения, вы найдете в нашей статье «Как составить налоговую политику организации?» .

Принятая организацией учетная политика должна неукоснительно и последовательно ею соблюдаться. Однако это не значит, что, 1 раз составив УП, можно успокоиться и применять ее из года в год. Ни для кого не секрет, что наш налоговый закон достаточно подвижен и переменчив. А значит, каждый год перед составлением очередной учетной политики следует изучать новеллы НК РФ и при необходимости менять свой основной учетный документ. О том, в каких еще случаях могут потребоваться изменения УП и как их правильно оформить, тоже рассказывает наша статья «Как составить налоговую политику организации?» .

А основные изменения, которые следовало учесть при формировании налоговой политики — 2015, мы собрали в статье «Что изменить в налоговой учетной политике - 2015» .

Заходите в этот раздел почаще и будете знать все, что необходимо для формирования правильной и выгодной учетной политики .

Пожертвования, полученные автономной некоммерческой организацией от коммерческих организаций на ведение ей уставной деятельности, не включаются в состав доходов при определении объекта налогообложения по УСН при12 декабря 2013

1. Общие положения

2. Плательщики УСН

2.1. Организации

2.2. Предприниматели и адвокаты

2.3. Некоммерческие организации

3. Переход на упрощенную систему налогообложения

3.1. Анализ целесообразности перехода на УСН и выбор объекта налогообложения

3.2. Соблюдение требований и ограничений при переходе на УСН

3.3. Постановка на учет

3.4. Переход с УСН на основной вид деятельности и обратно

4. Объекты обложения и налоговая база УСН

4.1. Порядок признания расходов на дату перехода на УСН.

4.2. Порядок исчисления налоговой базы

4.2.1. Объект обложения «доходы»

4.2.2. Получение доходов по векселю

4.2.3. Объект обложения «доходы за вычетом расходов»

4.3. Переход на работу по патенту

5. Налоговые ставки и порядок уплаты УСН

5.1. Налоговый период, ставки налогов и порядок уплаты по УСН

5.2. Порядок исчисления и уплаты минимального налога

6. Бухгалтерский и налоговый учет при УСН

6.1. Ведение учета и документооборота

6.2. Элементы учетной политики

6.3. Учет основных средств и нематериальных активов.

6.4. Ведение кассовых операций и применение ККМ

6.5.Налог на имущество. Взносы на пенсионное страхование работников

6.6. Учет расходов в ФСС и начисление пособия по временной нетрудоспособности в предприятиях, применяющих специальные режимы налогообложения

6.7. Исполнение обязанностей налогового агента

6.8. случаи уплаты НДС

7. Отчетность при УСН

7.1. Бухгалтерская отчетность

7.2. Налоговая отчетность

7.3. Контроль и применения ответственности за нарушение законодательства о налогах и сборах

Глава 1. Упрощенная система налогообложения

1. Общие положения

Упрощенную систему налогообложения используют все больше фирм. Однако не стоит думать, что применять этот спецрежим на практике просто. Постоянные поправки в главу 26.2 Налогового кодекса РФ заставляют бухгалтеров таких организаций постоянно следить за изменениями. Вот и принятие Федерального закона от 17 мая 2007 г. № 85-ФЗ, опять вносит изменения и в главу по «упрощенке». В этой главе мы рассмотрим порядок применения организациями упрощенной системы налогообложения с учетом последних изменений.

В соответствии с Налоговым кодексом Российской Федерации (НК РФ) упрощенная система налогообложения является специальным налоговым режимом, применяемым налогоплательщиками на добровольной основе.

Упрощенная система налогообложения, в отличие от системы налогообложения в виде единого налога на вмененный доход, распространяется на организацию в целом, а не на какой-либо отдельный вид деятельности.

Организация и форма бухгалтерского учета. Для любой некоммерческой организации учетная политика является общую систему налогообложения, но и организации, применяющие УСН не избавлены от

При применении упрощенной системы налогообложения налогоплательщики уплачивают единый налог, исчисленный по результатам их хозяйственной деятельности за налоговый период (без учета деятельности, переведенной на систему налогообложения в виде единого налога на вмененный доход).

С уплатой единого налога с налогоплательщиков, перешедших на уплату единого налога на вмененный доход и (или) на упрощенную систему налогообложения, не взимаются:

? налог на прибыль организаций,

? налог на доходы физических лиц (в отношении доходов, полученных индивидуальными предпринимателями от осуществляемой ими предпринимательской деятельности),

? НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации),

? налог на имущество организаций, налог на имущество физических лиц (в отношении имущества, используемого индивидуальными предпринимателями для осуществления предпринимательской деятельности)

? единый социальный налог с доходов, полученных от предпринимательской деятельности, а также с выплат и иных вознаграждений, начисляемых налогоплательщиками в пользу нанятых ими физических лиц.

При этом налогоплательщики, перешедшие на упрощенную систему налогообложения, не освобождаются:

? от обязанности по уплате страховых взносов на обязательное пенсионное страхование, предусмотренной Федеральным законом от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»,

? от обязанности по уплате иных установленных на территории Российской Федерации налогов.

Пункт 2 ст. 346.11 гл. 26.2 НК РФ предусматривает при применении упрощенной системы налогообложения организациями замену уплаты ряда налогов, в том числе налога на добавленную стоимость, уплатой единого или минимального налога, исчисляемого по результатам хозяйственной деятельности организаций, за налоговый период.

При применении упрощенной системы налогообложения налогоплательщики не освобождаются:

? от обязанностей налоговых агентов, предусмотренных ст. 24 НК РФ,

? от обязанностей по ведению кассовых операций, в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета Директоров Банка России от 22.09.1993 № 40,

? от обязанностей, предусмотренных Федеральным законом от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Индивидуальные предприниматели, применяющие УСН, не уплачивают налог на доходы физических лиц (с доходов, полученных от предпринимательской деятельности), налог на имущество с физических лиц (в отношении имущества, используемого для предпринимательской деятельности), ЕСН с доходов от предпринимательской деятельности и НДС (за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию Российской Федерации).

Интересует порядок налогообложения по УСН для автономных некоммерческих организаций. Как лучше принимать денежные средства? В виде платы за услуги или в виде добровольных пожертвований?

Коэффициент-дефлятор устанавливается ежегодно на каждый следующий календарный год и учитывает изменение потребительских цен на товары, работы, услуги в РФ за предыдущий календарный год. Также применяются коэффициенты-дефляторы, которые применялись ранее.

Начиная с прошлого года начали действовать следующие существенные изменения в законодательстве, касающемся УСН, которые внесены Федеральным законом от 21.07.2005 № 101-ФЗ «О внесении изменений в главы 26,2 и 26,3 части второй НК Российской Федерации и некоторые законодательные акты Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее – Закон № 110-ФЗ) в законодательство, регламентирующее упрощенную систему налогообложения, внесены следующие существенные изменения:

? увеличен с 11 млн до 15 млн руб. предельный размер доходов, позволяющих налогоплательщикам переходить на упрощенную систему налогообложения, а размер доходов, необходимый для сохранения права на ее применение, – с 15 млн до 20 млн руб;

? законодательно закреплено право некоммерческих организаций на применение упрощенной системы налогообложения, ранее оспариваемое налоговыми органами;

? организации и индивидуальные предприниматели получили право уменьшать налоговую базу по уплачиваемому в связи с применением упрощенной системы налогообложения налогу на расходы по строительству и иному возведению объектов недвижимости. До этого они могли учитывать расходы по приобретению основных средств только в результате покупки. В то же время указанные расходы должны учитываться только при приобретении объектов основных средств, относящихся к амортизируемому имуществу в соответствии с положениями гл. 25 «Налог на прибыль организаций» НК РФ. А это значит, что, например, расходы по приобретению земельных участков при налогообложении учитываться не будут;

? уточнен порядок учета доходов и расходов. Так, в частности, расходы по приобретению сырья и материалов можно учитывать по мере их списания в производство, в то время как ранее они учитывались только в сумме, использованной в производстве товаров (работ, услуг). Расходы на покупку товаров, приобретенных для дальнейшей реализации, должны учитываться в части, приходящейся на реализованные товары, а не в полной сумме на дату их оплаты. При этом разрешено учитывать транспортные расходы, расходы по хранению товаров и иные расходы, связанные с приобретением и реализацией товаров. Расходы по уплате налога на добавленную стоимость также должны учитываться не в полной сумме на дату их оплаты, а по мере списания сырья и материалов в производство или по мере реализации приобретенных товаров;

? глава 26.2 НК РФ дополнена ст. 346.25.1 «Особенности применения упрощенной системы налогообложения индивидуальными предпринимателями на основе патента». Статья предусматривает применение упрощенной системы налогообложения индивидуальными предпринимателями, которые осуществляют определенные виды деятельности без применения наемного труда. В этом случае предприниматели оплачивают стоимость патента, определенную законодательными актами субъектов Российской Федерации. При этом они освобождаются от представления налоговых деклараций в налоговые органы.

Ежегодно законодатели расширяют перечень расходов, учитываемых налогоплательщиками, которые применяют упрощенную систему налогообложения. Это уже стало традицией ежегодно добавлять ограниченный список расходов, учитываемых при УСН. Этот процесс наверное будет продолжаться до тех пор. пока в перечень не будут включены «и другие экономически обоснованные расходы».

А пока перечень расходов в 2008 году расширен на следующие расходы:

? на приобретение товаров для перепродажи;

? по вывозу твердых бытовых отходов;

? на обслуживание контрольно-кассовой техники;

? на стоимость достройки, дооборудования, реконструкции, модернизации и технического перевооружения основных средств.

Участники простого товарищества в данный момент вправе выбирать объект налогообложения, т.е. доходы либо доходы, уменьшенные на величину расходов. В связи с поправками в гл. 26.2 участники простого товарищества должны платить с разницы доходов и расходов и применять при этом ставку единого налога в размере 15%.

Затраты на подготовку и переподготовку кадров на договорной основе с образовательными учреждениями относятся к расходам, если: – услуги оказывают российские образовательные учреждения, получившие государственную аккредитацию, и иностранные образовательные учреждения, имеющие соответствующий статус; – обучение проходят работники, находящиеся в штате организации; – программа подготовки способствует повышению квалификации специалиста в рамках деятельности организации.

Не вклю

Работа посвящена раскрытию особенностей, которые должны быть отражены в учетной политике некоммерческой организации. Введение 1. 1. Статус некоммерческих организаций 2.

Образец типовой учетной политики некоммерческой организации на. Енвд усн то все эти убрать наверняка нужно ндс, прибыль имущество? Руководствуясь федеральным законом о бухгалтерском учете от г.Налогоплательщик сейчас сам

Образец типовой учетной политики некоммерческой организации на. Енвд усн то все эти убрать наверняка нужно ндс, прибыль имущество? Руководствуясь федеральным законом о бухгалтерском учете от г.Налогоплательщик сейчас сам

Все об учетной политики бюджетных организаций - примеры, образцы - вы можете найти здесь. На достижение целей создания некоммерческой организации).

Здравствуйте, подскажите пожалуйста, есть некоммерческая организация на УСН доходы-расходы. деятельности нет, но по банку есть движения денежных средств ( оплата электричества, аренды, ком.платежей) Но прибыли нет.

Для любой некоммерческой организации учетная политика является распорядительным документом, без учетной политики для НКО, применяющей общую систему налогообложения, но и организации, применяющие УСН не

Некоммерческое партнерство может применять упрощенную систему налогообложения (УСН). На Некоммерческие организации распространяются те же требования, что и на коммерческие. Учетная политика. Как ее формировать?

Организации, применяющие УСН, вправе не вести бухгалтерский учет, за или дачного некоммерческого объединения относится, в частности, организация учета и Документ о принятой организацией учетной политике необходимо оформлять

Результаты поиска учетная политика для некоммерческой организации на усн образец. Размер: 30 Мб.

Результаты поиска учетная политика для некоммерческой организации на усн образец. Размер: 30 Мб.

Типовая учетная политика некоммерческой организации. Учетная политика индивидуального предпринимателя, в Том Числе применяющего УСН.

Учетная политика для малого предприятия на УСН. Учетная политика для целей бухгалтерского учета. 1. Бухгалтерский учет в организации ведет лично руководитель организации.

Учетная политика для малого предприятия на УСН. Учетная политика для целей бухгалтерского учета. 1. Бухгалтерский учет в организации ведет лично руководитель организации.

Аналогичным правом наделены и руководители некоммерческих организаций, которые в силу Закона N - методологический раздел в части налогообложения. Приведем пример типовой учетной политики для организации, находящейся на УСН.27 августа 2014

Товариществом собственников жилья признается некоммерческая организация, объединение собственников помещений в многоквартирном доме для совместного управления ТСЖ на УСН. Учетная Политика - образец.

Товариществом собственников жилья признается некоммерческая организация, объединение собственников помещений в многоквартирном доме для совместного управления ТСЖ на УСН. Учетная Политика - образец.

Учетная политика для целей бухучета для некоммерческих организаций. УСН. При соблюдении ограничений, установленных статьей 346.12 Налогового кодекса РФ, некоммерческие организации вправе применять упрощенку.

Об учете субсидий из бюджетов некоммерческими организациями на УСН. 20.11.12, 08:01 Печать. Департамент налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации об учете в целях применения

Переход организации с УСН на общую систему: правила выставления счетов-фактур. Система налогообложения для ИП. Учетная политика 2015 – что учесть при ее создании. Промежуточная бухгалтерская отчетность: как и когда составляется.

«О некоммерческих организациях» установлено, что некоммерческая организация Для организаций, применяющих УСН сохраняется порядок составления и хранения Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98)

Законодательно норма, разрешающая некоммерческим организациям применять УСН, предусмотрена Законом от 21.07.2005 N 101-ФЗ. Учетная политика для целей налогообложения у вновь созданной организации утверждается ее руководителем не

У нас НКО (некоммерческое партнерство). Находимся на системе налогообложения УСН «Доходы». Нужно ли организации вести налоговый учет так же, как и коммерческим организациям? Нужно ли в учетной политике для целей

У нас НКО (некоммерческое партнерство). Находимся на системе налогообложения УСН «Доходы». Нужно ли организации вести налоговый учет так же, как и коммерческим организациям? Нужно ли в учетной политике для целей

Ведение бух.учета ООО (УСН). Патентная система налогообложения. УСН на основе патента с 2013г. изменений в учетной политике некоммерческая организация раскрывает в таблице 2 Корректировки в связи с изменением учетной политики и

и аналитика Правовые консультации (практика) Малый бизнес Некоммерческая организация применяет УСН. Согласно учетной политике на счете 91 "Прочие доходы и расходы" отражаются только полученные от банка проценты.

Единый налог при применении УСН. НнП. НДФЛ. Учетная политика и рабочий план счетов некоммерческих организаций. Учет целевого финансирования.

Регламентируется составляемая учетная политика 2014 года законом № 402-ФЗ о бухгалтерском учете, действие на упрощенную (УСН), общую (ОСН) системы налогообложения, а также на коммерческие и некоммерческие организации (НКО).

Регламентируется составляемая учетная политика 2014 года законом № 402-ФЗ о бухгалтерском учете, действие на упрощенную (УСН), общую (ОСН) системы налогообложения, а также на коммерческие и некоммерческие организации (НКО).

Учетная политика 2014 УСН. В 2014 году были внесены поправки в Налоговый кодекс РФ, которые повлияют на работу организаций в 2015 году и должны быть отражены в учетной политике

Скачать бесплатно: Учетная политика организации 2013 года на УСН(с вариантами).doc(для 2014-2015 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты.

Скачать бесплатно: Учетная политика организации 2013 года на УСН(с вариантами).doc(для 2014-2015 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты.

Учетная политика организации для целей налогообложения УСН (доходы) 86577. Как утвердить приказ об учетной политике при УСН на 2015 год. Какова учетная политика для УСН доходы на 2015 год.

УСН доходы 2015. Все об упрощенной системе налогообложения 2015. Упрощенка. Учет затрат. Образец. Приказа об учетной политике для некоммерческой организации. ПРИКАЗ No. _____

УСН доходы 2015. Все об упрощенной системе налогообложения 2015. Упрощенка. Учет затрат. Образец. Приказа об учетной политике для некоммерческой организации. ПРИКАЗ No. _____

УЧЕТНАЯ ПОЛИТИКА на УСН, ЕНВД, малых предприятиях Рецепты для главного бухгалтера для создания учётной политики для НЕКОММЕРЧЕСКИХ организаций на нюансы нужно учесть при составлении УП НКО, которая применяет УСН.

- Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008) (утв. 1.2. ООО "XXX" применяет упрощенную систему налогообложения и ведет налоговый учет в соответствии с гл. 26.2 НК РФ.