Рейтинг: 4.2/5.0 (1598 проголосовавших)

Рейтинг: 4.2/5.0 (1598 проголосовавших)Категория: Бланки/Образцы

Невский Игорь Александрович.

ведущий аудитор КГ «Михайлов и Партнеры»,

к.э.н.

Понятие и значение учетной политики

В бухгалтерском учете под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Такое определение дано как в ПБУ 1/98 «Учетная политика организации», так и во вступающем в силу в 2009 году ПБУ 1/2008.

Для целей налогообложения учетная политика определена статьей 11 Налогового кодекса РФ (далее – НК РФ) как выбранная налогоплательщиком совокупность допускаемых Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Роль учетной политики в организации всего учетного процесса крайне велика. Это связано с тем, что действующие нормативно-правовые акты в ряде случаев допускают выбор юридическим лицом способа организации учета из нескольких, определенных соответствующим нормативно-правовым актом, а иногда даже устанавливают обязанность разработать соответствующий порядок самостоятельно. В качестве «классического» примера последней ситуации можно назвать установленную п. 7 ст. 346.27 НК РФ обязанность налогоплательщика вести раздельный учет при совмещении ЕНВД и иного режима (иных режимов) налогообложения, когда законодатель вообще не указал, каким образом и на основе каких показателей такой раздельный учет должен быть организован.

В этой связи учетная политика организации выполняет сразу несколько функций.

Во-первых, учетная политика представляет собой руководство по организации и ведению учета внутри компании – правила, установленные для всех работников организации, принимающих участие в учетном процессе. Данная функция приобретает особую актуальность для организаций, имеющих обособленные подразделения, самостоятельно ведущие учет результатов своей финансово-хозяйственной деятельности. В этом случае качественная учетная политика часто выступает единственным способом надлежащей организации унифицированного учета.

Во-вторых, грамотно сформированная учетная политика – это очень весомый аргумент для предотвращения или, по крайней мере, решения в свою пользу споров с налоговыми органами. Не секрет, что чем подробнее (в случае отсутствия противоречий с действующим законодательством) учетная политика определяет правила ведения учета в каждом конкретном случае, тем сложнее проверяющим оспорить правомерность их применения.

Наконец, в-третьих, учетная политика – это нередко и мощный инструмент оптимизации. Здесь уместно оговориться, что учетная политика может обеспечивать не только оптимизацию налогообложения, но и в очень многих случаях оптимизацию учетного процесса с точки зрения снижения его трудоемкости, повышения качества представления и группировки учетной информации и т.п. Например, применение одинаковых правил формирования стоимости товаров в бухгалтерском и налоговом учете путем включения в стоимость приобретения покупных товаров расходов, связанных с их приобретением (на основании ст. 320 НК РФ), позволяет вести бухгалтерский и налоговый учет одновременно и в то же время избежать необходимости применения ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», потенциально несущей повышенный риск совершения ошибок.

Разработка и принятие учетной политики

Учетная политика – это комплексный документ, касающийся, однако, только одного аспекта организации учетного процесса – методологии учета. Следует помнить, что пунктом 3 ст. 6 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон) и статьей 314 НК РФ определены перечни документов, утверждаемых либо одновременно с учетной политикой, либо как приложения к ней. Он включает в себя:

Исходя из сложившейся практики, рабочий план счетов, как правило, утверждается в качестве приложения к учетной политике. Приложением к ней в силу требования закона выступают и формы регистров налогового учета. Остальные же названные документы чаще утверждаются в качестве самостоятельных локальных нормативных актов. Это связано с тем, что по традиции учетная политика вместе с рабочим планом счетов, обеспечивающим ее реализацию, утверждается на каждый финансовый год перед его началом. В то же время график документооборота, формы первичных учетных документов, порядок проведения инвентаризации и иные аналогичные «системные» документы, применяемые из года в год, не меняются, а лишь при необходимости корректируются.

Лицом, ответственным за разработку учетной политики организации, является ее главный бухгалтер (п. 2 ст. 7 Закона) или иное лицо, на которое в соответствии с законодательством РФ возложено ведение бухгалтерского учета (п. 4 ПБУ 1/2008).

Утверждается учетная политика внутренним распорядительным документом организации (п. 3 ст. 6 Закона, п. 12 ст. 167 НК РФ) – это, как правило, приказ или распоряжение ее руководителя. Аналогичными документами вводятся в действие и иные документы, утверждаемые вместе с ней.

Не секрет, что на практике сотрудники налоговых органов требуют представления им учетной политики на следующий год одновременно с представлением годовой отчетности за предыдущий год. Однако следует помнить, что в законодательстве такое требование не содержится, поэтому выполнять его налогоплательщик не обязан – представить в налоговый орган без его специального требования налогоплательщик может только в виде своей доброй воли.

Изменения учетной политики 2009 года

Ежегодно при утверждении учетной политики на очередной финансовый год главный бухгалтер отслеживает изменения, произошедшие в действующих нормативно-правовых актах, влияющие на порядок ведения учета и, соответственно, на содержание учетной политики.

Напомним, что и Закон, и Положение по бухгалтерскому учету «Учетная политика организации» устанавливают принцип последовательности учетной политики. Однако изменение законодательства является достаточным и, более того, наиболее распространенным основанием для связанной с ним корректировки учетной политики.

Рассмотрим кратко основные изменения, произошедшие к настоящему времени, которые следует учесть при разработке учетной политики организации – как для целей бухгалтерского учета, так и для целей налогообложения – на 2009 год.

Новое ПБУ об учетной политике .

Приказом Минфина России от 06.10.2008 № 106н было утверждено Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), которое вступает в силу с 1 января 2009 года. В целом данное положение аналогично прежнему, действующему в настоящее время ПБУ 1/98, однако содержит и ряд новшеств.

Во-первых, в отличие от ранее действовавшего порядка учетная политика организации может изменяться и не с начала года, если это обусловлено причиной такого изменения (п. 12 ПБУ 1/2008). Данное изменение нормативно закрепляет порядок, фактически применяемый достаточно давно. Напомним, что еще в 2006 году, когда вступил в силу приказ Минфина России от 12.12.2005 № 147н, финансовое ведомство разъясняло, что новая редакция ПБУ 6/01 «Учет основных средств» применяется в отношении объектов, принятых к учету в 2006 году (письма Минфина РФ от 20.06.2006 № 07-05-06/148, от 02.06.2006 № 07-05-06/133 и др.), хотя сами изменения были опубликованы только в конце января 2006 года.

Во-вторых, добавлено положение о том, что при отсутствии в нормативных актах определенных способов ведения учета по конкретному вопросу формирование учетной политики в этой части осуществляется не только исходя из ПБУ, но и исходя из Международных стандартов финансовой отчетности. Таким образом, при разработке положений учетной политики бухгалтеру необходимо будет ориентироваться также и на требования МСФО.

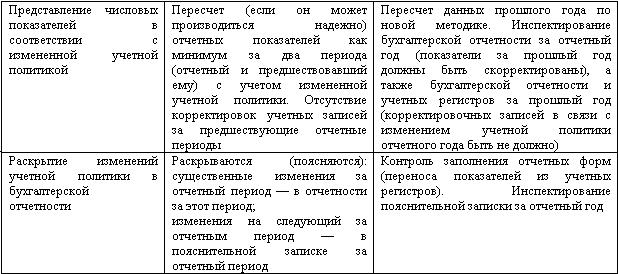

В-третьих, более подробно регламентирован, оставшись по сути аналогичным, порядок раскрытия последствий изменения учетной политики в бухгалтерской отчетности.

Новое ПБУ об изменении оценочных значений.

Тем же приказом Минфин России утвердил новое, 21-е ПБУ – ПБУ 21/2008 «Изменения оценочных значений», также вступающее в силу с начала 2009 года. Положение вводит новое для российских стандартов бухгалтерского учета понятие «оценочные значения» и определяет их примерный состав. В частности, оценочными значениями признаются величины резервов (по сомнительным долгам и др.), сроки полезного использования основных средств и нематериальных активов и др.

При формировании учетной политики на 2009 год, таким образом, организации нужно будет определить, в какие сроки и в каком порядке будет осуществляется тестирование каждого из отраженных в бухгалтерском учете и бухгалтерской отчетности оценочных значений на необходимость их изменения.

Новые правила устанавливают, что результат изменения оценочного значения отражается в составе доходов или расходов организации в текущем (а при необходимости – и в будущих) периоде, кроме изменения, непосредственно влияющего на величину капитала организации. В последнем случае такое изменение непосредственно корректирует соответствующую статью (статьи) капитала. Естественно, что любое изменение оценочных значений (и его последствия) организации необходимо раскрыть в пояснительной записке к бухгалтерской отчетности.

Новое ПБУ об учете расходов по кредитам и займам.

ПБУ 15/2008, вступающее в силу с бухгалтерской отчетности 2009 года, в отличие от ранее утвержденного ПБУ 15/01 регулирует только порядок учета расходов по займам и кредитам, но не порядок учета самих кредитов и займов. В частности, в нем отсутствует положение, позволяющее учитывать задолженность по долгосрочному займу или кредиту, до погашения которой остается менее года, в составе долгосрочной до момента ее погашения (при этом обязанность разделения задолженности на долгосрочную и краткосрочную, отраженная в утвержденных Приказом Минфина РФ от 22.07.2003 № 67н образцах форм бухгалтерской отчетности, по-прежнему сохраняется).

Новшеством ПБУ 15/2008 является возможность учитывать начисленные проценты или дисконт по заемным обязательствам (в том числе ценным бумагам) как по мере их начисления в соответствии с условиями договора, так и равномерно в течение срока действия договора займа или выплаты денежных средств по векселю. Свой выбор организации необходимо закрепить в учетной политике. При этом следует учитывать, что применение второго (равномерного) способа признания процентов позволяет сблизить бухгалтерский и налоговый учет, так как п. 8 ст. 272 НК РФ для целей налогообложения прибыли предусмотрен аналогичный порядок.

По-прежнему включаются в стоимость инвестиционного актива проценты по займам и кредитам, привлеченным для его создания и/или приобретения. Поэтому организации в учетной политике, как и ранее, следует определить критерии признания актива инвестиционным. В то же время новшеством ПБУ 15/2008 является установленная им обязанность организации включать в стоимость инвестиционного актива в том числе и проценты по займам (кредитам), полученным на общие цели, если они фактически использованы в связи с приобретением (сооружением) инвестиционного актива .

Новое ПБУ о раскрытии информации о связанных сторонах.

Новое ПБУ 11/2008 «Информация о связанных сторонах» появилось в середине 2008 года и должно применяться уже при составлении годовой бухгалтерской отчетности за 2008 год, тем не менее многие организации учтут его требования при формировании учетной политики только на 2009 год. Главное изменение коснулось состава лиц, обязанных применять ПБУ: если ранее ПБУ 11/2000 «Информация об аффилированных лицах» распространялось только на акционерные общества, то ПБУ 11/2008 обязаны применять все коммерческие организации, кроме кредитных (по-прежнему его могут не применять малые предприятия).

При формировании учетной политики организация, применяющая ПБУ 11/2008, должна, как минимум, определить:

Новый порядок применения нелинейного метода начисления амортизации для целей налогообложения прибыли.

Федеральным законом от 22.07.2008 № 158-ФЗ были внесены изменения в ст. 257–259, а также введены новые ст. 259.1–259.3 НК РФ, которые установили, в том числе, новый порядок начисления амортизации с использованием нелинейного метода.

С 1 января 2009 года амортизация нелинейным методом будет начисляться не по каждому основному средству, а суммарно по каждой амортизационной группе (подгруппе). Для расчета месячной суммы амортизации суммарный баланс соответствующей амортизационной группы (подгруппы) умножается на норму амортизации, определенную Кодексом для соответствующей группы, и делится на 100. При этом ежемесячно сумма начисленной амортизации уменьшает суммарный баланс соответствующей амортизационной группы (подгруппы).

В связи с этим изменением при разработке учетной политики для целей налогообложения на 2009 год налогоплательщики, которые собираются применять нелинейный метод начисления амортизации, должны предусмотреть отражение в аналитических регистрах налогового учета всей информации, предусмотренной частью третьей ст. 323 НК РФ. в частности:

В заключение хотелось бы напомнить, что изменения учетной политики на год, следующий за отчетным, согласно п. 23 ПБУ 1/98 и п. 25 ПБУ 1/2008 объявляются в пояснительной записке, входящей в состав годовой бухгалтерской отчетности организации.

Рекомендуйте статью коллегам:

Термин «учетная политика» хорошо известен бухгалтерам организаций, что касается индивидуальных предпринимателей, то многие из них уверены, что раз они не ведут бухгалтерский учет, то и этот документ к ним никакого отношения не имеет. Это не совсем так, давайте разбираться.

Что такое учетная политика?Учетная политика – это внутренний документ организации или индивидуального предпринимателя, которым регламентируется порядок организации бухгалтерского и налогового учета. Требования к разработке бухгалтерской учетной политики приводятся в статье 8 закона от 06.12.2011 N 402-ФЗ и в ПБУ 1/2008, утвержденном приказом Минфина России от 6 октября 2008 г. № 106н.

Что касается учетной политики для налогового учета. то требования к ней есть только разрозненные. Так, статья 167 НК РФ содержит общие указания для учетной политики по НДС, а статьи 313 и 314 НК РФ – по налогу на прибыль. Требований к порядку составления и оформления налоговой учетной политики кодекс не содержит.

В учетной политике закрепляют выбор способа учета из тех, которые допускает законодательство, если же способ учета какой-либо операции единственный, то указывать его не надо. В тех случаях, когда способ учета хозяйственной операции законом не предусмотрен, его надо разработать самостоятельно и прописать в учетной политике.

Чтобы быть уверенным в правильности ведения учетной политики, рекомендуем периодически проводить ревизию всех необходимых документов или привлечь к этому профессионалов, которые проверят вашу бухгалтерию и вовремя смогут выявить все недочеты и финансовые риски.

Обычно учетную политику формируют каждый год, но если на новый год ее не утвердили, то продолжает действовать прошлогодняя. В течение года документ можно только дополнять, если в деятельности налогоплательщика появился новый вид деятельности (например, торговая организация стала оказывать еще и услуги по сервисному обслуживанию этих товаров) или законом внесены изменения в положения о бухучете или налогах. Что касается уже закрепленных в ежегодной учетной политике положений, то изменять их можно только с нового года.

Только что созданная организация должна утвердить учетную политику для бухучета не позднее 90 дней со дня регистрации (п. 9 ПБУ 1/2008), а для целей расчета НДС – до конца квартала, в котором она была зарегистрирована. При этом признается, что организация применяет учетную политику с момента государственной регистрации.

Разрабатывает учетную политику главный бухгалтер или другое лицо, отвечающее за учет, а утверждает – руководитель или индивидуальный предприниматель.

Индивидуальные предприниматели, которые могут не вести бухучет, разрабатывают учетную политику только для налогообложения, а организации – для бухгалтерского и налогового учета. Обязательно должны формировать учетную политику для целей налогообложения индивидуальные предприниматели:

Всем остальным ИП, во избежание споров с налоговыми органами, тоже рекомендуем сформировать учетную политику для налогового учета.

Санкции за отсутствие учетной политикиУчетная политика не относится к числу обязательных документов, которые нужно сдавать в налоговую инспекцию. Однако при прохождении проверок инспекторы запрашивают этот документ, чтобы убедиться в том, что учет ведется в соответствии с закрепленными в учетной политике способами. Чтобы уменьшить число вопросов налоговиков к способам учета, организации могут добровольно включить учетную политику в состав годовой отчетности.

Если при запросе учетной политики окажется, что ее нет, то будет взыскан штраф в размере 200 рублей (статья 126 НК РФ). Кроме того, руководитель организации может быть наказан на сумму от 300 до 500 рублей (статья 15.6 КоАП РФ).

Отсутствие или несоблюдение важных положений учетной политики, из-за чего была занижена налоговая база, может быть признано налоговыми органами грубым нарушением правил налогового учета. За это предусмотрена ответственность в виде штрафа по статье 120 НК РФ в размере 10 тыс. рублей и 30 тыс. рублей, если нарушение выявят в нескольких налоговых периодах.

Структура учетной политикиУчетная политика организации может быть общей - для бухгалтерского и для налогового учета. Можно также разработать отдельную учетную политику для каждого вида учета. Учетная политика ИП формируется только для целей налогового учета.

Учетная политика организации будет единой, включая ее обособленные подразделения. даже если они имеют отдельный баланс.

Общая учетная политика организации состоит из трех основных разделов:

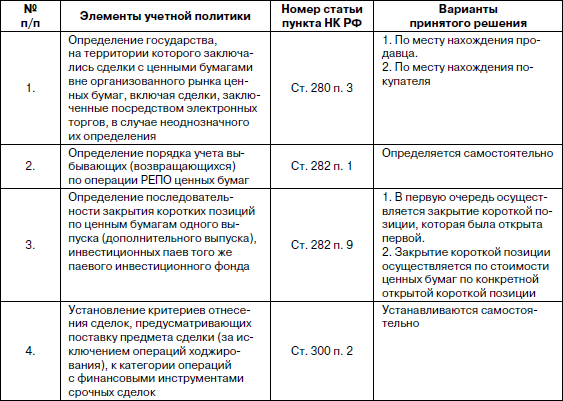

Важные пункты учетной политики приведены в таблице:

Составить учетную политику на 2016 г. помогут:

• коммерческим организациям - "Конструктор учетной политики";

• бюджетным организациям - образцы учетной политики

"Конструктор учетной политики"

"Конструктор учетной политики"

В декабре в онлайн-сервис будут включены учетные политики для целей бухгалтерского учета и налогообложения на 2016 г. Они адресованы организациям, применяющим общую систему налогообложения, а также организациям, применяющим УСН.

В декабре в онлайн-сервис будут включены учетные политики для целей бухгалтерского учета и налогообложения на 2016 г. Они адресованы организациям, применяющим общую систему налогообложения, а также организациям, применяющим УСН.

Составить учетную политику на 2016 г. поможет "Учетная политика для целей бухгалтерского учета (2016 год)". В ней учтены все нововведения, которые могут быть отражены в учетной политике. Например, условие о порядке отражения в бухгалтерском учете торгового сбора включено в раздел "Доходы и расходы" Конструктора.

В приложение к учетной политике "Формы первичных учетных документов, применяемые организацией" добавлены самостоятельно разработанные формы по учету результатов инвентаризации.

В предупреждения о различиях между бухгалтерским и налоговым учетом добавлены ссылки на схемы проводок, в которых рассмотрен учет по ПБУ 18/02 в аналогичных ситуациях. Такие предупреждения появляются у организаций - плательщиков налога на прибыль.

Учетная политика для целей налогообложения: ОСНДля организаций, применяющих общую систему налогообложения, "Учетная политика для целей налогообложения (ОСН, 2016 год)" дополнена новым приложением - "Методика раздельного учета НДС". Это приложение будет интересно тем организациям, которые одновременно осуществляют облагаемые и не облагаемые НДС операции или у которых есть операции, облагаемые НДС по ставке 0%. С помощью нового приложения в учетной политике можно закрепить подробное описание порядка организации раздельного учета НДС и всех операций, с ним связанных.

Также в "Учетной политике для целей налогообложения (ОСН, 2016 год)" учтены изменения Налогового кодекса РФ с 2016 г. которые могут повлиять на Выбор способов и методов ведения учета при формировании учетной политики на 2016 г. В числе таких изменений:

"Учетная политика для целей налогообложения (УСН, 2016 год)" дополнена вариантом Выбора налоговой ставки по УСН. Напомним, что с 1 января 2016 г. вступает в силу изменение НК РФ, которое предоставляет субъектам РФ право устанавливать налоговые ставки в пределах от 1 до 6% при объекте налогообложения "доходы".

Образцы учетных политик для учреждений государственного сектора

Образцы учетных политик для учреждений государственного сектора

Во второй половине декабря специалисты госучреждений могут посмотреть в системе КонсультантПлюс образцы учетных политик на примере конкретных организаций, в том числе новые материалы на 2016 г.:

Каждый пример содержит образец приказа об учетной политике, учетную политику для целей бухгалтерского учета, учетную политику для целей налогообложения, необходимые приложения.

Образцы подготовлены исходя из особенностей структуры, отраслевых и других особенностей деятельности каждого учреждения.

Приложения к учетным политикамВ рамках учетной политики утверждаются приложения, регулирующие особенности учета и хозяйственной деятельности учреждений. В разработанных образцах приведены самые востребованные из них, например:

Используйте Быстрый поиск в системе КонсультантПлюс. В поисковой строке задайте, например, "Образец учетной политики автономного учреждения" и нажмите кнопку "Найти". Из предложенного списка Выберите документ, помеченный словом "Форма", - "Форма: Учетная политика автономного учреждения на примере ГАОУ ДОД "ДЮСШ N 1 (образование, общая система налогообложения)".

Учет и отчетность

Учет и отчетность

Налоговый кодекс не обязывает «упрощенцев» разрабатывать учетную политику для целей налогового учета. Тем не менее, положениями главы 26.2 налогоплательщикам предоставляется право выбора порядка учета некоторых операций, в том числе объекта налогообложения. Для реализации этого права и составляют налоговую учетную политику. В ней следует остановиться на тех нюансах учета, которые либо не урегулированы законодательством, либо в отношении которых налогоплательщику дано право выбора. Подробнее об этом читайте в нашей статье, подготовленной экспертами бератора «УСН на практике».

Объект налогообложения «доходы»Если фирма считает единый налог с доходов, то в учетной политике ей следует закрепить:

С 2016 года законами субъектов РФ могут быть установлены налоговые ставки в пределах от 1 до 6% в зависимости от категорий налогоплательщиков. Особые условия предусмотрены для «упрощенцев» Республики Крым и Севастополя, а также для вновь зарегистрированных индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность в производственной, социальной или научной сферах, а также в сфере оказания бытовых услуг населению. Для них региональными законами налоговая ставка может быть снижена до 0%.

Если «упрощенец» хочет воспользоваться таким правом, он должна зафиксировать это в учетной политике со ссылкой на региональный закон.

Отметим, что по ныне действующим правилам все «упрощенцы» ведут книгу учета доходов и расходов в обязательном порядке. В письме от 13 ноября 2015 года № 03-11-11/65814 Минфин России высказался против ведения этого документа добровольно, по желанию. Свою позицию финансисты объясняют так.

Поскольку в книге учета отражаются все доходы и расходы «упрощенца», ее ведение необходимо, прежде всего, для расчета налогооблагаемой базы по единому налогу.

Кроме того, одними из критериев, дающих возможность применения УСН, являются (п. 4 ст. 346.13 НК РФ):

Если в течение отчетного (налогового) периода доход «упрощенца» превысит 60 млн. рублей с учетом индексации, или стоимость основных средств, рассчитанная для целей бухучета, окажется выше 100 млн. рублей, он утрачивает право на применение спецрежима.

Следовательно, помимо необходимости ведения книги учета для расчета «упрощенного» налога, этот документ целесообразно вести для соблюдения в течение отчетного (налогового) периода ограничения по доходам и остаточной стоимости основных средств. Таким образом, добровольный порядок ведения книги учета доходов и расходов в Минфине не приветствуется.

Добавим, что устанавливать в учетной политике объект налогообложения и способ ведения книги учета доходов и расходов должны не только организации, исчисляющие единый налог с доходов, но и фирмы, выбравшие объект налогообложения «доходы минус расходы».

Объект налогообложения «доходы минус расходы»Фирмы, выбравшие объект налогообложения «доходы минус расходы», могут платить налог по дифференцированным ставкам, установленным региональными властями (п. 2 ст. 346.20 НК РФ). Если компания хочет воспользоваться таким правом, она должна зафиксировать это в учетной политике со ссылкой на региональный закон.

Для фирм, исчисляющих единый налог с разницы между доходами и расходами, очень важен учет расходов.

К таковым, в частности, относятся материальные расходы. «Упрощенцу» следует выбрать один из следующих методов оценки сырья и материалов (п. 2 ст. 346.16, п. 8 ст. 254 НК РФ):

До 1 января 2015 года применялся еще один метод оценки сырья и материалов – по стоимости последних по времени приобретения (метод ЛИФО). С 1 января 2015 года при списании сырья и материалов, используемых при производстве товаров (выполнении работ, оказании услуг) метод ЛИФО не применяется. Он исключен из правил налогового учета.

Напомним, что в бухгалтерском учете данный метод не используется с 1 января 2008 года.

Отметим, что аналогичные методы оценки применяются и в отношении товаров, приобретенных для перепродажи (пп. 2 п. 2 ст. 346.17 НК РФ).

Свой выбор нужно закрепить в учетной политике. Рекомендуем остановиться на том же методе оценки, что используется в бухгалтерском учете.

Если фирма собирается получать кредиты или займы, то проценты по этим долговым обязательствам с 1 января 2015 года можно учесть в расходах без ограничений. Причем по той ставке, которая предусмотрена условиями договора (п. 1 ст.269 НК РФ).

Напомним, что до 1 января 2015 года проценты по кредитам и займам нормировались. Выбранный способ нормирования отражался в учетной политике. Теперь этого делать не нужно.

Кроме того, «упрощенец» имеет право:

Если «упрощенец» собирается воспользоваться указанными правами, он должен закрепить это в учетной политике.

Изменение учетной политикиПринятую фирмой учетную политику применяют последовательно от одного года к другому. Однако это не означает, что ее нельзя менять.

Так, в статье 313 Налогового кодекса прямо указано, что «изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета».

Изменения в учетную политику для целей налогообложения фирма должна внести: либо с начала нового налогового периода (года), если изменились применяемые методы учета, либо с момента вступления в силу новых изменений законодательства о налогах и сборах. Изменение политики должно быть обоснованным. Его оформляют в таком же порядке, как и саму учетную политику, то есть приказом или распоряжением руководителя фирмы.

Если у фирмы отсутствует учетная политика для целей налогообложения, налоговые инспекторы могут оштрафовать ее на 200 рублей (п. 1 ст. 126 НК РФ). Кроме того, могут оштрафовать и руководителя организации. Сумма штрафа составит от 300 до 500 рублей (ст. 15.6 КоАП РФ).

Ни налоговое, ни бухгалтерское законодательство не содержат норм, которые обязывают «упрощенцев» представлять в налоговые ведомства свою учетную политику. Это внутренний документ фирмы.

Вместе с тем во время налоговой проверки инспектор может истребовать необходимые для проверки документы (ст. 93 НК РФ).

И учетная политика как раз входит в число таких «необходимых» документов (письмо УМНС РФ по г. Москве от 26 февраля 2004 г. № 21-09/12333). Стало быть, «упрощенцам» следует принять учетную политику.

Во-первых, для того чтобы избежать штрафа. Ведь инспекторы могут наказать фирму за непредставление сведений, необходимых для осуществления налогового контроля.

Во-вторых, с помощью учетной политики можно доказать правомерность учета имущества и операций в том порядке, который установила фирма.

Оформление учетной политикиПРИКАЗ № 1об утверждении учетной политикидля целей налогообложения ООО «Актив» на 2016 год

от 29 декабря 2015 г.

I. В соответствии с пунктом 2 статьи 11 Налогового кодекса Российской Федерации утвердить учетную политику организации для целей налогообложения на 2016 год.

Единый налог при упрощенной системе налогообложения

1. В соответствии с положениями пункта 1 статьи 346.14 Налогового кодекса объектом налогообложения организации признаются (выбрать нужное):

2. Осуществлять ведение книги учета доходов и расходов (выбрать нужное):

3. При определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения применяется один из следующих методов оценки указанного сырья и материалов (выбрать нужное):

Пункт 2 статьи 346.17 главы 26.2 «Упрощенная система налогообложения» НК РФ; Пункт 8 статьи 254 главы 25 «Налог на прибыль» НК РФ.

4. При реализации покупных товаров стоимость приобретения данных товаров списывается на расходы (выбрать нужное):

Для различных групп товаров в зависимости от их характеристик возможно применение различных методов списания их стоимости (письмо Минфина России от 1 августа 2006 г. № 03-03-04/1/616).

Подпункт 2 пункта 2 статьи 346.17 главы 26.2 «Упрощенная система налогообложения» НК РФ.

5. Проценты по долговым обязательствам учитывают в расходах исходя из фактически начисленных процентов без ограничений.

6. Исчисленная по итогам года налоговая база уменьшается на сумму убытка, полученного по итогам предыдущих лет, в которых организация применяла УСН с объектом «доходы минус расходы».

II. Предусмотреть возможность внесения уточнений и дополнений в учетную политику предприятия на 2016 год в связи с изменениями налогового законодательства либо появлением хозяйственных операций, отражение которых в налоговом учете предусмотрено несколькими методами, выбор которых возложен законодательством на предприятие, а также по иным причинам.

III. Ответственность за организацию ведения налогового учета на предприятии возложить на _____________________ (Ф. И. О. должность).

Руководитель _____________________ « _____________________ ».

Лучшее решение для бухгалтера

Бератор «Практическая энциклопедия бухгалтера» - это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов e.berator.ru

Организация осуществляет оптовую, розничную торговлю и производство кондитерских изделий. При этом в отношении некоторых объектов розничной торговли покупными товарами организация применяет ЕНВД.

Учетная политика для целей налогообложения организации состоит из следующих разделов:

- раздел 1 «Общие положения»;

- раздел 2 «Налог на добавленную стоимость»;

- раздел 3 «Налог на прибыль организаций»;

- раздел 4 «Налог на имущество организаций»;

Ниже приведен текст раздела 2 учетной политики:

«1. Отражение сумм исчисленного НДС в бухгалтерском учете.

1.1. Суммы НДС, исчисленные за налоговый период, отражаются в бухгалтерском учете по кредиту субсчета 68-2 по счету аналитического учета «Налог» в корреспонденции с дебетом субсчетов реализации (доходов):

Дебет 90-3 «Налог на добавленную стоимость» Кредит 68-2 – при реализации покупных товаров, готовой продукции;

Дебет 91-3 «Налог на добавленную стоимость» Кредит 68-2 – при реализации основных средств, прочего имущества, имущественных прав, сопутствующих услуг.

1.2. Суммы НДС, исчисленные с авансов (предоплаты), полученных от покупателей, отражаются в корреспонденции с субсчетом 76-АВ:

Дебет 76-АВ Кредит 68-2.

2. Организация раздельного учета для целей исчисления НДС.

2.1. Раздельный учет организован на аналитических счетах бухгалтерского учета и основан на принципе разделения:

а) операций, облагаемых НДС, и операций, не облагаемых НДС;

б) операций, облагаемых по разным налоговым ставкам НДС;

2.2. К облагаемым НДС операциям относятся:

- операции по реализации покупных товаров в оптовой торговле;

- операции по реализации продукции собственного производства (кондитерских изделий);

- операции по реализации покупных товаров в объектах розничной торговли, в отношении которых не применяется специальный налоговый режим в виде ЕНВД;

- прочие операции (реализация основных средств, прочего имущества, передача имущественных прав);

2.3. К операциям, не облагаемым НДС, относятся:

- операции по реализации покупных товаров в объектах розничной торговли, в отношении которых применяется специальный налоговый режим в виде ЕНВД;

- операции, перечисленные в ст. 149 НК РФ, в случае их осуществления.

2.4. Аналитические счета к синтетическим счетам 90 «Продажи» и 91 «Прочие доходы и расходы» для целей ведения раздельного учета по НДС приведены в рабочем плане счетов, утвержденном в составе бухгалтерской учетной политики (Приказ руководителя от 20.12.2011 № 278-ф).

Для целей раздельного учета установлена следующая структура субсчета 90-1 «Выручка»:

2.5. Раздельный учет налоговых вычетов по НДС организован на субсчетах к балансовому счету 19 «Налог на добавленную стоимость по приобретенным ценностям»:

1) НДС, предъявленный в счетах-фактурах по товарам, работам, услугам, относящимся к видам деятельности, облагаемым НДС, отражается на субсчетах:

19-1 «НДС при приобретении основных средств»;

19-2 «НДС при приобретении нематериальных активов»;

19-3 «НДС при приобретении покупных товаров»;

19-4 «НДС при приобретении сырья и материалов»;

19-5 «НДС по приобретенным услугам, работам»;

19-6 «НДС, уплаченный при ввозе товаров на территорию РФ»;

2) НДС, предъявленный в счетах-фактурах по товарам, работам, услугам, относящимся к видам деятельности, не облагаемым НДС, отражается на субсчетах:

19-11 «НДС при приобретении основных средств»;

19-21 «НДС при приобретении нематериальных активов»;

19-31 «НДС при приобретении покупных товаров»;

19-41 «НДС при приобретении сырья и материалов»;

19-51 «НДС по приобретенным услугам, работам»;

19-61 «НДС, уплаченный при ввозе товаров на территорию РФ»;

Указанные суммы включаются в себестоимость:

- приобретенных основных средств (Дебет 08-4 Кредит 19-11);

- приобретенных нематериальных активов (Дебет 08-5 Кредит 19-21);

- приобретенных материально-производственных запасов (Дебет 10, 41 Кредит 19-31 или 19-61);

- приобретенных услуг, работ (Дебет 44 Кредит 19-51);

3) НДС, предъявленный в счетах-фактурах по товарам, работам, услугам, имущественным правам, относящимся как к видам деятельности, облагаемым НДС, так и к видам деятельности, не облагаемым НДС, отражается на субсчетах:

19-12 «НДС при приобретении основных средств»;

19-22 «НДС при приобретении нематериальных активов»;

19-32 «НДС при приобретении покупных товаров»;

19-42 «НДС при приобретении сырья и материалов»;

19-52 «НДС по приобретенным услугам, работам»;

19-62 «НДС, уплаченный при ввозе товаров на территорию РФ»;

Накопленные на субсчетах 19-12 и 19-22 суммы НДС по основным средствам и нематериальным активам, приобретенным в первом месяце квартала, распределяются по окончании соответствующего месяца следующим образом:

а) определяется доля (d) отгруженных за месяц товаров (работ, услуг, имущественных прав) по операциям, не облагаемым НДС, в общей стоимости отгруженных за месяц товаров (работ, услуг, имущественных прав) по формуле:

d = [(кредитовый оборот по субсчету 90-1-2 за месяц) + (кредитовый оборот по аналитическому счету 91-1-1-“НДС не облагается” за месяц)]/ [(кредитовый оборот по субсчету 90-1 за месяц) – (дебетовый оборот по субсчету 90-3 за месяц) + (кредитовый оборот по субсчету 91-1-1 за месяц) – (дебетовый оборот по субсчету 91-3 за месяц)];

б) определяется сумма НДС, подлежащая отнесению на стоимость приобретенных основных средств путем умножения доли (d) на дебетовый оборот за месяц по субсчету 19-12 (в разрезе объектов основных средств);

в) определяется сумма НДС, подлежащая отнесению на стоимость приобретенных нематериальных активов путем умножения доли (d) на дебетовый оборот за месяц по субсчету 19-22 (в разрезе объектов нематериальных активов);

г) после отнесения сумм НДС, предъявленных продавцами по приобретенным основным средствам (нематериальным активам) на стоимость приобретения основных средств (нематериальных активов), остаток по субсчету 19-12 (по субсчету 19-22) отражается в составе налоговых вычетов (списывается на расчеты с бюджетом по НДС):

Дебет 68-2 Кредит 19-12 (19-22).

Накопленные на субсчетах 19-12 и 19-22 суммы НДС по основным средствам и нематериальным активам, приобретенным во втором месяце квартала, распределяются по окончании соответствующего месяца следующим образом:

а) определяется доля (d) отгруженных за два месяца товаров (работ, услуг, имущественных прав) по операциям, не облагаемым НДС, в общей стоимости отгруженных за два месяца товаров (работ, услуг, имущественных прав) по формуле:

d = [(кредитовый оборот по субсчету 90-1-2 за 2 месяца) + (кредитовый оборот по аналитическому счету 91-1-1-“НДС не облагается” за 2 месяца)]/ [(кредитовый оборот по субсчету 90-1 за 2 месяца) – (дебетовый оборот по субсчету 90-3 за 2 месяца) + (кредитовый оборот по субсчету 91-1-1 за 2 месяца) – (дебетовый оборот по субсчету 91-3 за 2 месяца)];

б) определяется сумма НДС, подлежащая отнесению на стоимость приобретенных основных средств путем умножения доли (d) на дебетовый оборот за 2-й месяц квартала по субсчету 19-12 (в разрезе объектов основных средств);

в) определяется сумма НДС, подлежащая отнесению на стоимость приобретенных нематериальных активов путем умножения доли (d) на дебетовый оборот за 2-й месяц квартала по субсчету 19-22 (в разрезе объектов нематериальных активов);

г) после отнесения сумм НДС, предъявленных продавцами по приобретенным основным средствам (нематериальным активам) на стоимость приобретения основных средств (нематериальных активов), остаток по субсчету 19-12 (по субсчету 19-22) отражается в составе налоговых вычетов (списывается на расчеты с бюджетом по НДС):

Дебет 68-2 Кредит 19-12 (19-22).

Накопленные на субсчетах 19-12 и 19-22 суммы НДС по основным средствам и нематериальным активам, приобретенным в третьем месяце квартала, распределяются по окончании соответствующего месяца следующим образом:

а) определяется доля (d) отгруженных за квартал товаров (работ, услуг, имущественных прав) по операциям, не облагаемым НДС, в общей стоимости отгруженных за квартал товаров (работ, услуг, имущественных прав) по формуле:

d = [(кредитовый оборот по субсчету 90-1-2 за квартал) + (кредитовый оборот по аналитическому счету 91-1-1-“НДС не облагается” за квартал)]/ [(кредитовый оборот по субсчету 90-1 за квартал) – (дебетовый оборот по субсчету 90-3 за квартал) + (кредитовый оборот по субсчету 91-1-1 за квартал) – (дебетовый оборот по субсчету 91-3 за квартал)];

б) определяется сумма НДС, подлежащая отнесению на стоимость приобретенных основных средств путем умножения доли (d) на дебетовый оборот за 3-й месяц квартала по субсчету 19-12 (в разрезе объектов основных средств);

в) определяется сумма НДС, подлежащая отнесению на стоимость приобретенных нематериальных активов путем умножения доли (d) на дебетовый оборот за 3-й месяц квартала по субсчету 19-22 (в разрезе объектов нематериальных активов);

г) после отнесения сумм НДС, предъявленных продавцами по приобретенным основным средствам (нематериальным активам) на стоимость приобретения основных средств (нематериальных активов), остаток по субсчету 19-12 (по субсчету 19-22) отражается в составе налоговых вычетов (списывается на расчеты с бюджетом по НДС):

Дебет 68-2 Кредит 19-12 (19-22).

Накопленные на соответствующих субсчетах суммы НДС по приобретенным товарам, работам, услугам распределяются по окончании налогового периода следующим образом:

а) определяется доля (d) отгруженных за квартал товаров (работ, услуг, имущественных прав) по операциям, не облагаемым НДС, в общей стоимости отгруженных за квартал товаров (работ, услуг, имущественных прав) по формуле:

d = [(кредитовый оборот по субсчету 90-1-2 за квартал) + (кредитовый оборот по аналитическому счету 91-1-1-“НДС не облагается” за квартал)]/ [(кредитовый оборот по субсчету 90-1 за квартал) – (дебетовый оборот по субсчету 90-3 за квартал) + (кредитовый оборот по субсчету 91-1-1 за квартал) – (дебетовый оборот по субсчету 91-3 за квартал)];

б) определяется сумма НДС, подлежащая отнесению на стоимость приобретенных товаров (работ, услуг, имущественных прав) путем умножения доли (d) на дебетовый оборот за квартал по соответствующему субсчету к счету 19 (в разрезе объектов учета);

в) после отнесения сумм НДС, предъявленных продавцами товаров (работ, услуг, имущественных прав) на стоимость приобретения (себестоимость) этих товаров (работ, услуг, имущественных прав) остаток по соответствующим субсчетам к счету 19 отражается в составе налоговых вычетов (списывается на расчеты с бюджетом по НДС):

Дебет 68-2 Кредит 19-32, 19-42, 19-52, 19-62;

4) НДС, предъявленный в счетах-фактурах по товарам, работам, услугам, относящимся как к оптовой и розничной торговле на общем режиме налогообложения, так и к розничной торговле на ЕНВД, отражается на субсчетах:

19-13 «НДС при приобретении основных средств»;

19-23 «НДС при приобретении нематериальных активов»;

19-33 «НДС при приобретении покупных товаров»;

19-43 «НДС при приобретении сырья и материалов»;

19-53 «НДС по приобретенным услугам, работам»;

19-63 «НДС, уплаченный при ввозе товаров на территорию РФ»;

Накопленные на субсчетах 19-13 и 19-23 суммы НДС по основным средствам и нематериальным активам, приобретенным в первом месяце квартала, распределяются по окончании соответствующего месяца следующим образом:

а) определяется доля (d) отгруженных за месяц товаров в розничной торговле на ЕНВД, в общей стоимости отгруженных за месяц товаров в оптовой и розничной торговле по формуле:

d = (кредитовый оборот по субсчету 90-1-2-2 за месяц)/ [(кредитовый оборот по субсчету 90-1-1-1 за месяц) – (дебетовый оборот по субсчету 90-3-1 за месяц) + (кредитовый оборот по субсчету 90-1-1-2 за месяц) – (дебетовый оборот по субсчету 90-3-2 за месяц) + (кредитовый оборот по субсчету 90-1-2-2 за месяц)];

б) определяется сумма НДС, подлежащая отнесению на стоимость приобретенных основных средств путем умножения доли (d) на дебетовый оборот за месяц по субсчету 19-13 (в разрезе объектов основных средств);

в) определяется сумма НДС, подлежащая отнесению на стоимость приобретенных нематериальных активов путем умножения доли (d) на дебетовый оборот за месяц по субсчету 19-23 (в разрезе объектов нематериальных активов);

г) после отнесения сумм НДС, предъявленных продавцами по приобретенным основным средствам (нематериальным активам) на стоимость приобретения основных средств (нематериальных активов), остаток по субсчету 19-13 (по субсчету 19-23) отражается в составе налоговых вычетов (списывается на расчеты с бюджетом по НДС):

Дебет 68-2 Кредит 19-13 (19-23).

Накопленные на субсчетах 19-13 и 19-23 суммы НДС по основным средствам и нематериальным активам, приобретенным во втором месяце квартала, распределяются по окончании соответствующего месяца следующим образом:

а) определяется доля (d) отгруженных за два месяца товаров в розничной торговле на ЕНВД, в общей стоимости отгруженных за два месяца товаров в оптовой и розничной торговле по формуле:

d = (кредитовый оборот по субсчету 90-1-2-2 за два месяца)/ [(кредитовый оборот по субсчету 90-1-1-1 за два месяца) – (дебетовый оборот по субсчету 90-3-1 за два месяца) + (кредитовый оборот по субсчету 90-1-1-2 за два месяца) – (дебетовый оборот по субсчету 90-3-2 за два месяца) + (кредитовый оборот по субсчету 90-1-2-2 за два месяца)];

б) определяется сумма НДС, подлежащая отнесению на стоимость приобретенных основных средств путем умножения доли (d) на дебетовый оборот за 2-й месяц квартала по субсчету 19-13(в разрезе объектов основных средств);

в) определяется сумма НДС, подлежащая отнесению на стоимость приобретенных нематериальных активов путем умножения доли (d) на дебетовый оборот за 2-й месяц квартала по субсчету 19-23 (в разрезе объектов нематериальных активов);

г) после отнесения сумм НДС, предъявленных продавцами по приобретенным основным средствам (нематериальным активам) на стоимость приобретения основных средств (нематериальных активов), остаток по субсчету 19-13 (по субсчету 19-23) отражается в составе налоговых вычетов (списывается на расчеты с бюджетом по НДС):

Дебет 68-2 Кредит 19-13 (19-23).

Накопленные на субсчетах 19-13 и 19-23 суммы НДС по основным средствам и нематериальным активам, приобретенным в третьем месяце квартала, распределяются по окончании соответствующего месяца следующим образом:

а) определяется доля (d) отгруженных за квартал товаров в розничной торговле на ЕНВД, в общей стоимости отгруженных за квартал товаров в оптовой и розничной торговле по формуле:

d = (кредитовый оборот по субсчету 90-1-2-2 за квартал)/ [(кредитовый оборот по субсчету 90-1-1-1 за квартал) – (дебетовый оборот по субсчету 90-3-1 за квартал) + (кредитовый оборот по субсчету 90-1-1-2 за квартал) – (дебетовый оборот по субсчету 90-3-2 за квартал) + (кредитовый оборот по субсчету 90-1-2-2 за квартал)];

б) определяется сумма НДС, подлежащая отнесению на стоимость приобретенных основных средств путем умножения доли (d) на дебетовый оборот за 3-й месяц квартала по субсчету 19-13(в разрезе объектов основных средств);

в) определяется сумма НДС, подлежащая отнесению на стоимость приобретенных нематериальных активов путем умножения доли (d) на дебетовый оборот за 3-й месяц квартала по субсчету 19-23 (в разрезе объектов нематериальных активов);

г) после отнесения сумм НДС, предъявленных продавцами по приобретенным основным средствам (нематериальным активам) на стоимость приобретения основных средств (нематериальных активов), остаток по субсчету 19-13 (по субсчету 19-23) отражается в составе налоговых вычетов (списывается на расчеты с бюджетом по НДС):

Дебет 68-2 Кредит 19-13 (19-23).

Накопленные на соответствующих субсчетах суммы НДС по приобретенным товарам, работам, услугам распределяются по окончании налогового периода следующим образом:

а) определяется доля (d) отгруженных за квартал товаров в розничной торговле на ЕНВД, в общей стоимости отгруженных за квартал товаров в оптовой и розничной торговле по формуле:

d = (кредитовый оборот по субсчету 90-1-2-2 за квартал)/ [(кредитовый оборот по субсчету 90-1-1-1 за квартал) – (дебетовый оборот по субсчету 90-3-1 за квартал) + (кредитовый оборот по субсчету 90-1-1-2 за квартал) – (дебетовый оборот по субсчету 90-3-2 за квартал) + (кредитовый оборот по субсчету 90-1-2-2 за квартал)];

б) определяется сумма НДС, подлежащая отнесению на стоимость приобретенных товаров (работ, услуг, имущественных прав) путем умножения доли (d) на дебетовый оборот за квартал по соответствующему субсчету к счету 19 (в разрезе объектов учета);

в) после отнесения сумм НДС, предъявленных продавцами товаров (работ, услуг, имущественных прав) на стоимость приобретения (себестоимость) этих товаров (работ, услуг, имущественных прав) остаток по соответствующим субсчетам к счету 19 отражается в составе налоговых вычетов (списывается на расчеты с бюджетом по НДС):

Дебет 68-2 Кредит 19-33, 19-43, 19-53, 19-63.

3. Налоговый учет по НДС.

3.1. Документы налогового учета по НДС ведутся:

а) в соответствии с условиями договоров с продавцами (покупателями) на бумажных носителях или в электронной форме по установленным ФНС России форматам:

- счета-фактуры, выставляемые покупателям;

- счета-фактуры, полученные от продавцов;

б) в электронной форме по установленным ФНС России форматам:

- счета-фактуры, составляемые в 1 экземпляре, на авансы полученные;

- счета-фактуры, составляемые в 1 экземпляре, при исполнении функций налогового агента;

- журналы учета полученных и выставленных счетов-фактур;

3.2. Полученные счета-фактуры, относящиеся как к видам деятельности, облагаемым НДС, так и к видам деятельности, не облагаемым НДС, регистрируются в книге покупок только на сумму налогового вычета НДС, исчисленного в бухгалтерской справке-расчете, в следующем порядке:

- счета-фактуры по основным средствам (нематериальным активам), приобретенным в первом месяце налогового периода (квартала) – в последний день этого месяца;

- счета-фактуры по основным средствам (нематериальным активам), приобретенным во втором месяце налогового периода (квартала) – в последний день этого месяца;

- счета-фактуры по товарам, работам, услугам, имущественным правам (в т.ч. основным средствам и нематериальным активам, приобретенным в 3-м месяце налогового периода) – в последний день налогового периода (квартала).

3.3. Полученные счета-фактуры, относящиеся как к оптовой и розничной торговле на общем режиме налогообложения, так и к розничной торговле на ЕНВД, регистрируются в книге покупок только на сумму налогового вычета НДС, исчисленного в бухгалтерской справке-расчете, в следующем порядке:

- счета-фактуры по основным средствам (нематериальным активам), приобретенным в первом месяце налогового периода (квартала) – в последний день этого месяца;

- счета-фактуры по основным средствам (нематериальным активам), приобретенным во втором месяце налогового периода (квартала) – в последний день этого месяца;

- счета-фактуры по товарам, работам, услугам, имущественным правам (в т.ч. основным средствам и нематериальным активам, приобретенным в 3-м месяце налогового периода) – в последний день налогового периода (квартала).

3.4. Расчет суммы налогового вычета НДС, предъявленного продавцами и относящегося как к деятельности, облагаемой НДС, так и к деятельности, не облагаемой НДС, осуществляется на основании бухгалтерской справки-расчета следующей формы:

3.6. В случае отпуска покупных товаров с оптового склада или из объектов розничной торговли, в отношении которой применяется общий режим налогообложения, в объекты розничной торговли на ЕНВД на дату накладной на внутреннее перемещение товаров (форма ТОРГ-13) осуществляются следующие процедуры:

а) суммы НДС, ранее принятые к вычету по указанным товарам, подлежат восстановлению с отнесением на себестоимость товаров в розничной торговле: Дебет 41-2 Кредит 68-2;

б) восстановленные суммы налогового вычета НДС отражаются в книге продаж на основании бухгалтерской справки-расчета.

Бухгалтерская справка расчет составляется по следующей форме:

суммы налогового вычета НДС, подлежащего восстановлению

4.1. Оформление счетов-фактур выставленных (составленных).

4.1.1. Счета-фактуры оформляет бухгалтер, ответственный за оформление первичного документа на отгрузку товаров (работ, услуг, имущественных прав), одновременно с первичным документом.

Счет-фактура составляется в день совершения операции.

Бухгалтер, составивший счет-фактуру, обязан обеспечить выставление указанного счета-фактуры контрагенту в течение 5 календарных дней от даты составления счета-фактуры.

4.1.2. Счета-фактуры на авансы полученные составляет заместитель главного бухгалтера.

4.2.3. Счета-фактуры, связанные с выполнением функций налогового агента, составляет заместитель главного бухгалтера.

4.2.4. Счета-фактуры формируются в бухгалтерской программе «БЭСТ-ПРО».

4.2.5. Составленные и выставленные счета-фактуры подлежат регистрации в части 1 журнала учета счетов-фактур и в книге продаж. Ответственным за регистрацию счетов-фактур является заместитель главного бухгалтера.

4.3. Счета-фактуры полученные.

4.3.1. Входящая регистрация счетов-фактур производится офис-менеджером в общеустановленном порядке регистрации входящей корреспонденции.

4.3.2. Заместитель главного бухгалтера проверяет соответствие полученных счетов-фактур первичным документам, на основании которых составлены указанные счета-фактуры.

4.3.3. Ответственным за регистрацию счетов-фактур в части 2 журнала учета счетов-фактур и книге покупок является заместитель главного бухгалтера.

4.4. Ответственным за ведение журналов учета счетов-фактур, подборку документов, прилагаемых к вышеуказанным журналам, является заместитель главного бухгалтера.

4.5. Журналы учета счетов-фактур, книги продаж и книги покупок 25 числа месяца, следующего за истекшим кварталом, подписываются усиленной квалифицированной электронной подписью и передаются в электронный архив организации. Ответственным за передачу в архив вышеуказанных документов является главный бухгалтер.

Электронные счета-фактуры (иные документы) передаются в электронный архив в качестве приложений к журналам учета счетов-фактур.

Счета-фактуры (иные документы) на бумажных носителях не позднее 30 числа месяца, следующего за истекшим кварталом, брошюруются в отдельное дело, состоящее из двух разделов:

- приложения к части 1 журнала учета счетов-фактур;

- приложения к части 2 журнала учета счетов-фактур.

Указанное дело хранится в архиве бухгалтерии.

4.6. Счета-фактуры выставленные (составленные) подписывают:

а) за руководителя:

- лица, назначенные приказом генерального директора;

б) за главного бухгалтера:

- заместитель главного бухгалтера.

Приказ о назначении лиц, имеющих право подписи счетов-фактур в поле «Руководитель», переиздается ежегодно, а также при увольнении работников, поименованных в приказе.

4.7. Ответственным за составление налоговой декларации по НДС является главный бухгалтер.

Не позднее 15 числа месяца, следующего за истекшим кварталом, заместитель главного бухгалтера проводит проверку соответствия показателей книг покупок и продаж данным бухгалтерского учета.

Налоговая декларация представляется на подпись генеральному директору не позднее 18 числа месяца, следующего за истекшим кварталом.

Налоговая декларация представляется в налоговый орган в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

Налоговые декларации на бумажных носителях с подписью генерального директора брошюруются в отдельное дело по мере накопления и хранятся в архиве бухгалтерии».

.png)