Рейтинг: 4.8/5.0 (1689 проголосовавших)

Рейтинг: 4.8/5.0 (1689 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Ведомость на выдачу денег из кассы подотчетным лицам (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Ведомость на выдачу денег из кассы подотчетным лицамСправочная информация: "Формы бюджетной отчетности казенных учреждений и органов власти, формы бухгалтерской отчетности бюджетных и автономных учреждений, формы первичных учетных документов и регистров бухгалтерского учета учреждений"

(Материал подготовлен специалистами КонсультантПлюс) Ведомость на выдачу денег из кассы подотчетным лицам (ОКУД 0504501)

Приказ Минфина России от 30.03.2015 N 52н

"Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению"

(Зарегистрировано в Минюсте России 02.06.2015 N 37519) Выдать ________________________________

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Статьи, комментарии, ответы на вопросы. Ведомость на выдачу денег из кассы подотчетным лицамПутеводитель по бюджетному учету и налогам. Практическое пособие по бюджетному учету для казенных учреждений и органов власти При выдаче наличных денег под отчет нескольким лицам применяется Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501) (п. 167 Инструкции N 157н).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по бюджетному учету и налогам. Практическое пособие по бухгалтерскому учету для бюджетных и автономных учреждений При выдаче наличных денег под отчет нескольким лицам применяется Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501) (абз. 4 п. 167 Инструкции N 157н, Приложение N 5 к Приказу Минфина России N 52н).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Ведомость на выдачу денег из кассы подотчетным лицамФорма: Ведомость на выдачу денег из кассы подотчетным лицам (для казенного учреждения) (Форма по ОКУД 0504501) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Ведомость на выдачу денег из кассы подотчетным лицам (для бюджетного учреждения) (Форма по ОКУД 0504501) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Имеет унифицированную форму т-53. Передается кассиру на проверку. Отражает факт выдачи зарплаты сотрудникам организации. В графе «номер документа». Платежная ведомость т-53 бланк наполнение эталон пример правила наполнения форма заработная плата, советы по наполнению платежной ведомости, платежная ведомость т-53: бланк с подробным описанием. Ежели все реквизиты заполнены правильно, то кассир приступает к выдаче средств сотрудникам из кассы на основании данной ведомости. Опосля дизайна табличной части и наполнения росписи на титульном листе, платежная ведомость. Прописывается порядковый номер ведомости в «дате составления» прописывается дату составления ведомости. Ежели на предприятии работает несколько 10-ов служащих, то платежная ведомость может иметь несколько доп страничек. Оформлена ошибочно, она ворачивается обратно в бухгалтерию на доработку либо переоформление. По одной платежной ведомости можно выдавать зарплату нескольким сотрудникам. Количество листов платежной ведомости указывается цифрами в строке «количество листов».

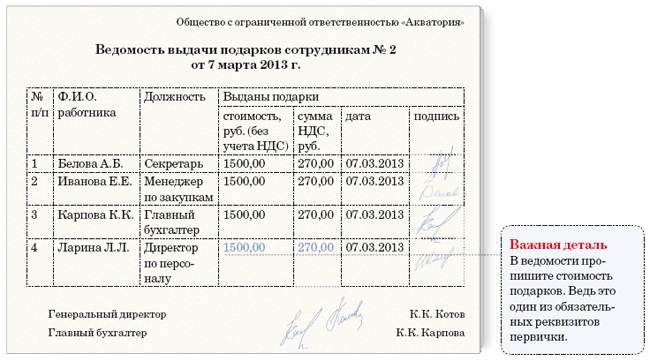

Образец ведомости на выдачу денегОбразец ведомости на выдачу денег

Группа: Пользователь

Сообщений: 13

Регистрация: 20.07.2014

Пользователь №: 17127

Спасибо сказали: 0 раз(а)

образец ведомости на выдачу денег

А ежели трат не было, то в последующем месяце, когда растраты были. Честно говоря, про подотчетников лучше прописать в учетной политике, в качестве приложения утвердить перечень подотчетных лиц. Подскажите, чтоб никто не придрался, как должен смотреться приказ о подотчете, пожалуйста. Можно ли написать, что средства выдаются на неограниченное время и отчет предоставляется по мере их расходования.

17.07.2015, 10:22

автор: moutro3

Юным сотрудникам, лучше пройти обучение с личным присутствием, лишь начавшим свою карьеру на поприще стропальщиков. Во время процедуры спеца отрывать от проф деятельности нет необходимости. На первом листе прописаны номер протокола, заглавие учебного центра ставится личная подпись стропальщика, профессия стропальщик, на 2-ой страничке - фио, дата выдачи, дата окончания, фото работника. Занимала процедура по времени около месяца.

05.08.2015, 11:54

автор: drakon567

Новое за 02 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Скачать заявление, электронная почта: [email protected]. заведующим женскими консультациями: ЖК № 1: 464-72-33 – Ремаева Людмила Андреевна; ЖК № 2: 465-. asus p5ld2 se drivers

?Далее указывается общественная сумма заработной платы, Подборка более принципиальных документов по запросу Образец ведомости на выдачу заработной платы (нормативно-правовые акты, формы. При выплате начисленной зарплаты нужно заполнить платежную ведомость, необходимо указать трехдневный срок, начин. Далее, выдавая зарплату работникам, каждый из их при получении ставит подпись напротив собственной фамилии, По окончании крайнего дня срока, на который оформлена ведомость.

Autor:: admin Date: 29.01.2016, 22:41 Comments: 6 Views: 3715

Далее кассир по истечению установленных в платежной ведомости сроков выдачи денег должен до конца оформить платежную ведомость. В графе 5.

Нелишним будет составление бухгалтерской справки с разъяснением предпосылки исправления. Бухгалтер, проверивший ведомость, переданную кассиром вместе с кассовыми отчетами, ставит свою подпись и показывает дату проверки. Исключение составляют средства, обналиченные для выдачи зарплаты, они могут храниться 3 дня, включая день получения их в банке. Далее необходимо указать срок, на который валютные средства для выдачи зарплаты обналичиваются с расчетного счета.

Как правило, возвращению подлежит та часть суммы, которая отражена в ведомости как депонированная. Заполнить необходимо два листа формы на первом листе общественная информация о организации, периоде расчета заработной платы и сумме, которую нужно выплатить работникам на втором листе вы отыщите таблицу, в которую необходимо внести перечень служащих для выдачи им зарплаты. Зарплатная ведомость, бланк которой может состоять из нескольких страничек (в зависимости от количества служащих), оформляется на срок, традиционно не превосходящий три дня. А также после произведения всех выплат и подсчета итоговой суммы, бухгалтер опять подписывает уже заполненную и оплаченную ведомость, подтверждая итоговую сумму. Когда вся таблица заполнена, сотрудники получили собственный заработок, под таблицей необходимо написать суммарную выданную сумму и, ежели имеется, то и депонированную сумму. Сумма, обналиченная в банке для выплаты заработной платы согласно ведомости, выдается предприятию на определенный срок. Такое практикуется, ежели очень большой штат служащих, и кассир не знает всех в лицо. Это нарушает конфиденциальность инфы о размерах зарплаты посреди служащих и вызывает множество конфликтных ситуаций. Я работаю на на 0,25 ставки и получаю пенсию 1222 грн. Положения ведомость на выплату валютных средств является кассовым документом, который обязателен для использования предприятиями всех форм принадлежности при выдаче валютных средств из кассы компании.

1 Образец заполнения платежной ведомости (форма Т-53); 2 Заполнение титульного листа платежной ведомости. на втором листе вы найдете таблицу, в которую нужно внести список сотрудников для выдачи им зарплаты. нужно указать трехдневный срок, начин.

Пункт 3. 4 Положения указывает на то, что ведомость на выдачу денежных средств из кассы составляет в следующих случаях: Выплаты заработной.

Если платежная ведомость оформлена неверно, она возвращается обратно в бухгалтерию на доработку или переоформление. Если все реквизиты заполнены верно, то кассир приступает к выдаче денег сотрудникам из кассы. Типовая ситуация: Как выплатить зарплату наличными из кассы? ( Издательство Главная книга, 2015) 3. По окончании последнего дня срока, на который оформлена ведомость, кассир напротив Ф. работников. наименование (компании, организации, фирмы, ИП);; срок выплаты;; денежная сумма к выдаче (указывается прописью и цифрами);; ОКПО;. Образец заполнения платежной ведомости размещен внизу страницы. Тем не менее. Подпись сотрудника явялется подтвержд.

Новые правила кассовой дисциплины распространяются на все без исключения компании и на всех ИП. Правда, малый бизнес и индивидуальные предприниматели могут упростить кассовые операции.

Новые правила кассовой дисциплины закреплены в указании Банка России от 11 марта 2014 г. № 3210-У. Они регламентируют:

Малым предприятиям и ИП новые правила кассовой дисциплины позволяют не устанавливать лимит остатка кассы, не оформлять приходные и расходные кассовые ордера и не вести кассовую книгу.

Новые правила кассовой дисциплины: работа кассыПомещение кассы. Сейчас кассовые комнаты в организациях можно не оборудовать. Обеспечение сохранности наличных денег — забота предприятия, индивидуального предпринимателя. За сохранность денег в кассе отвечает кассир или сотрудник, исполняющий его обязанности. Поэтому при приеме кассира на работу, помимо оформления обычных документов, нужно заключить договор о полной материальной ответственности и взять с кассира расписку о том, что он ознакомлен со своими должностными правами и обязанностями.

Кто ведет кассу. ПКО и РКО может оформлять как штатный, так и приглашенный бухгалтер. Раньше оформлять эти документы мог только кто-то из работников компании — главбух, бухгалтер, другой сотрудник, назначенный руководителем, либо сам директор. Новые правила кассовой дисциплины позволяют доверить оформление кассовых документов работнику сторонней организации или частному бухгалтеру, с которым компания заключила договор бухгалтерского сопровождения (п. 4.2 Указания Банка России от 11 марта 2014 г. № 3210-У).

В то же время выполнять функции кассира, то есть выдавать и принимать наличность в кассе, по-прежнему может только штатный работник (п. 4 Указания № 3210-У).

Кассовые документы. Порядок документального оформления кассовых операций не изменился. Их также нужно оформлять приходными и расходными кассовыми ордерами по унифицированной форме. Исправлять эти документы нельзя. Зато можно править бумажные кассовую книгу, книгу учета принятых и выданных кассиром денежных средств, платежные и расчетно-платежные ведомости.

В расходнике сумму можно писать от руки или печатать на компьютере, а от получателя нужна лишь подпись. Если в компании есть бухгалтер, подпись руководителя на РКО не обязательна. Только если директор сам ведет бухучет, он визирует расходник за главного бухгалтера. Вместе с тем составлять расходник нужно по унифицированной форме, которая предусматривает такой реквизит, как подпись директора. А из унифицированных форм компания не вправе удалять те или иные реквизиты. Поэтому безопаснее все же ставить в расходниках подпись руководителя.

Деньги между кассирами можно передавать без расходника. Достаточно сделать запись в книге учета принятых и выданных кассиром наличных.

Приходный кассовый ордер оформляют как обычно. Единственное отличие — в строке «Приложение» надо перечислить номера всех бланков. Если их много, можно сделать запись «с… по…». На квитанции к приходнику кассир должен поставить штамп. Для подписи четких правил нет. Но в унифицированной форме на квитанции есть строка для подписи кассира. Поэтому покупателям безопаснее проверить, чтобы кассир продавца завизировал квиток.

Суммы из БСО, составленных за день, можно объединить в одном приходник. Раньше такое правило было прописано только для сумм, пробитых по ККТ.

Лимит остатка наличных. Свободные деньги хранят на банковских счетах. Непосредственно в кассе можно хранить ограниченную сумму наличных – в пределах установленного руководителем организации лимита. Накопление наличных денег в кассе сверх установленного лимита допускается в дни выплат зарплаты, включая день получения из банка наличных денег на указанные выплаты.

Из данного правила есть исключение. Малые предприятия вправе не устанавливать лимит остатка наличных денег в кассе.

Кто может оформлять кассовые документы и работать с наличностью Новые правила кассовой дисциплины: как выдавать зарплатуПорядок выплаты зарплаты. Продолжительность срока выдачи из кассы заработной платы не может превышать пяти рабочих дней.

Сумма наличных денег, предназначенная для выплаты заработной платы, устанавливается согласно расчетно-платежной ведомости (платежной ведомости). Старший кассир выдает ее кассирам, производящим выдачу наличных денег.

В момент обращения работника за зарплатой кассир должен:

Зарплату можно выдавать и по расходным кассовым ордерам. В этом случае ордера по форме № КО-2 заполните на каждого сотрудника отдельно. Данные, удостоверяющие личность сотрудника, впишите в соответствующие графы ордера. После получения денег сотрудник должен указать полученную сумму прописью, расписаться и поставить дату получения денег.

Срок закончился, а деньги остались. В последний день выдачи зарплаты кассир должен закрыть ведомость. Напротив фамилий работников, которым не выдана зарплата, следует проставить оттиск штампа или сделать надпись «депонировано», подсчитать и записать в итоговой строке сумму фактически выданных наличных денег, депонированную сумму, сверить их с итоговой суммой в ведомости, оформить реестр депонированных сумм. После этого кассир заверяет своей подписью закрытую ведомость, реестр депонированных сумм и передает их для сверки и подписания главному бухгалтеру.

На фактически выданные по ведомости суммы наличных денег необходимо оформить расходный кассовый ордер, проставить его номер и дату на последней странице ведомости.

Важно!

С 3 октября зарплату за истекший месяц нужно выдать не позже 15-е числа следующего месяца. Подробнее>>>

Под отчет по заявлению. Деньги можно получить по заявлению подотчетного лица. Форма заявления произвольная. Цель, срок подотчета и необходимую сумму может указать работник или бухгалтер. Если именно эту сумму работник и получит, директору достаточно подписать заявление. Иначе руководитель собственноручно укажет на заявлении, сколько денег и на какой срок он нужно выдать.

Выдавать деньги под отчет (как и раньше) можно только при условии, что подотчетное лицо полностью погасило задолженность по предыдущим подотчетным авансам.

Как подтвердить личность подотчетника. Наличные деньги выдаются подотчетному лицу на основании:

Срок представления авансового отчета. Как и раньше, срок представления авансовых отчетов — три рабочих дня после истечения срока, на который выданы наличные деньги, или со дня выхода на работу по возвращении из командировки. Срок, на который работнику выдается аванс, определяется руководителем, одобрившим выдачу наличных под отчет.

Возврат остатка подотчетных сумм, возмещение перерасхода. Окончательный расчет по подотчетным суммам производится в срок, установленный руководителем. Напомним, ранее остаток неиспользованного аванса необходимо было вернуть в течение трех рабочих дней.

Как подготовиться к проверке по новым правилам кассовой дисциплиныС 15 июля 2016 года налоговики по-новому штрафуют за нарушения в работе с ККТ. Наказать теперь могут за каждую ошибку отдельно, и в течение года, а не двух месяцев, как раньше. Проверьте, все ли у вас в порядке с ККТ и кассовыми документами, пока не пришла ревизия. Инспекторы вправе потребовать подготовить копии за один день.

Что проверить в кассовых документахВыручка в кассовой книге соответствует:

Деньги под отчет выдаются

Электронная контрольная лента защищенная (ЭКЛЗ):

Реквизиты в кассовых чеках:

Реквизиты в бланках строгой отчетности:

Техническое состояние ККТ:

Последний раз обновлено:

Трудовой кодекс предусматривает, что заработная плата должна выплачиваться в рублях (ст. 131 ТК РФ). Между тем в соответствии с коллективным или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству России и международным договорам. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от общей суммы заработной платы.

Статья 136 ТК РФ обязывает выплачивать зарплату не реже чем каждые полмесяца.

Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена (п. 6 ст. 136 ТК РФ в редакции Федерального закона от 3 июля 2016 г. № 272-ФЗ, действует с 3 октября 2016 года).

Если это не будет соблюдено, то такие нормы будут считаться недействительными. Последствия – как минимум штраф по статье 5.27. КоАП РФ «Нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права».

Кроме того, при определении размера аванса и второй части зарплаты нужно еще учитывать фактически отработанное сотрудником время (фактически выполненную им работу).

Если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, то зарплату следует перечислить накануне этого дня (ч. 8 ст. 136 ТК РФ).

Сроки выплаты работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период могут быть установлены коллективным договором, локальным нормативным актом. На них не распространяются изменения статьи 136 ТК РФ о сроках выплаты заработной платы (Информация Минтруда России от 21 сентября 2016 г.).

Указанные требования установлены к выплатам заработной платы, начисленной работнику за отработанное в конкретном периоде рабочее время, за выполнение нормы труда (должностных обязанностей). Они относятся к выплатам работнику начисленной заработной платы, которые производятся не реже чем каждые полмесяца.

Стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) являются одной из составляющей заработной платы и выплачиваются за иные более продолжительные периоды, чем полмесяца (месяц, квартал, год и другие). Они устанавливаются коллективными договорами, соглашениями, локальными нормативными актами. Премии и иные поощрительные выплаты начисляются за результаты труда, достижение соответствующих показателей, то есть после того, как будет осуществлена оценка таких показателей.

Таким образом, сроки выплаты работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период могут быть установлены коллективным договором, локальным нормативным актом.

Например, если положением о премировании установлено, что выплата премии работникам по итогам за определенный системой премирования период, например, за месяц осуществляется в месяце, следующем за отчетным или указан конкретный срок ее выплаты, а по итогам работы за год – в марте следующего года или также указана конкретная дата ее выплаты, то это не будет нарушением требований Трудового кодекса.

Обратите внимание: выплата заработной платы в виде спиртных напитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается.

Как оформить выдачу заработной платы в денежной формеДенежные средства, причитающиеся работникам, могут быть:

Если ваш расчетный счет по какой-либо причине заблокирован, то зарплату с него можно выплатить (или получить на эти цели деньги в кассу организации), если платежные документы поступили в банк раньше поручения налоговой инспекции на перечисление налогов и сборов в бюджет, или такого поручения банк вообще не получал (письмо Минфина России от 21 июля 2015 г. № 03-02-07/1/41883).

Основание: очередность списания денежных средств установлена статьей 855 Гражданского кодекса. Платежные поручения на перечисление или выдачу денежных средств для расчетов по оплате труда и поручения налоговых органов на списание задолженности по уплате налогов и сборов исполняются в третью очередь. Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления соответствующих документов (п. 2 ст. 855 ГК РФ).

В Указании Банка России от 11 марта 2014 года № 3210-У не установлена обязанность фирм и предпринимателей согласовывать с банком цели расходования наличной выручки.

Чтобы избежать споров с контролерами, цели расходования наличной выручки лучше утвердить приказом руководителя или другим распорядительным документом.

В соответствии с пунктом 2 Указания Банка России от 7 октября 2013 года № 3073-У «Об осуществлении наличных расчетов» наличную выручку можно расходовать в целях:

Обратите внимание, что если налоговая инспекция в течение двух месяцев со дня, когда наличная выручка была потрачена на неразрешенные цели, выявит это нарушение, она наложит штраф (часть 1 ст. 15.1, часть 1 ст. 4.5 КоАП РФ):

Если вы снимаете деньги на выплату заработной платы с расчетного счета, оформите чек с указанием в нем целей, на которые будут использоваться денежные средства.

При получении наличных денежных средств в банке оприходуйте их в кассу. Для этого оформите приходный кассовый ордер по форме № КО-1 «Приходный кассовый ордер» (форма утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88).

Перед выдачей денежных средств работникам оформите расходный кассовый ордер по форме № КО-2 «Расходный кассовый ордер» (форма утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88).

Реквизиты расходного кассового ордера указываются в расчетно-платежной или платежной ведомости.

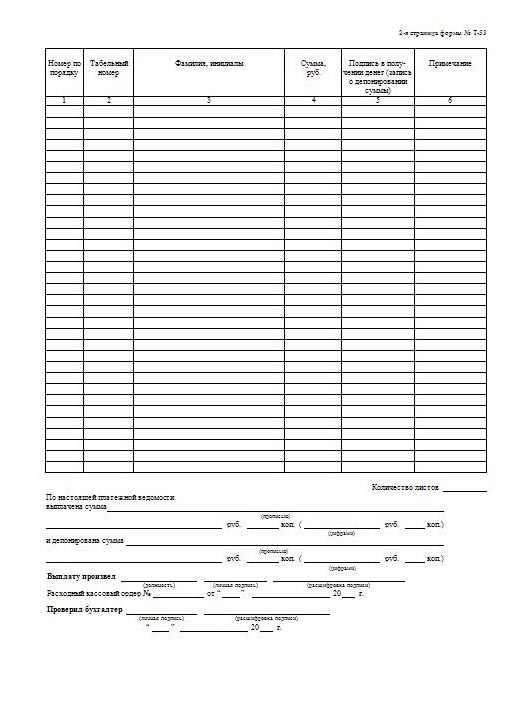

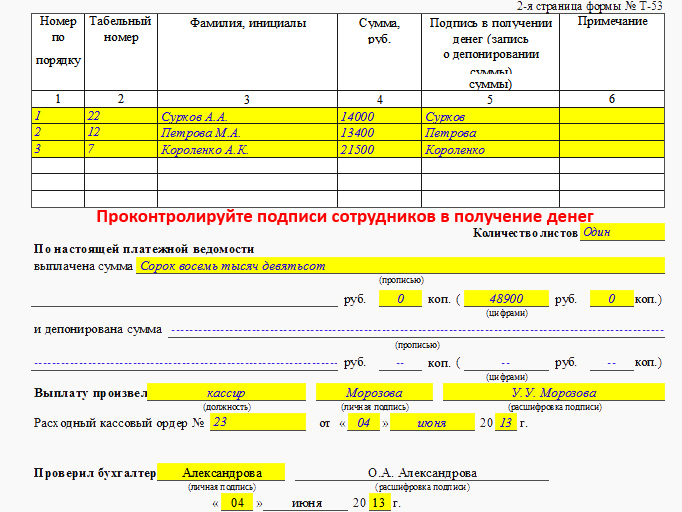

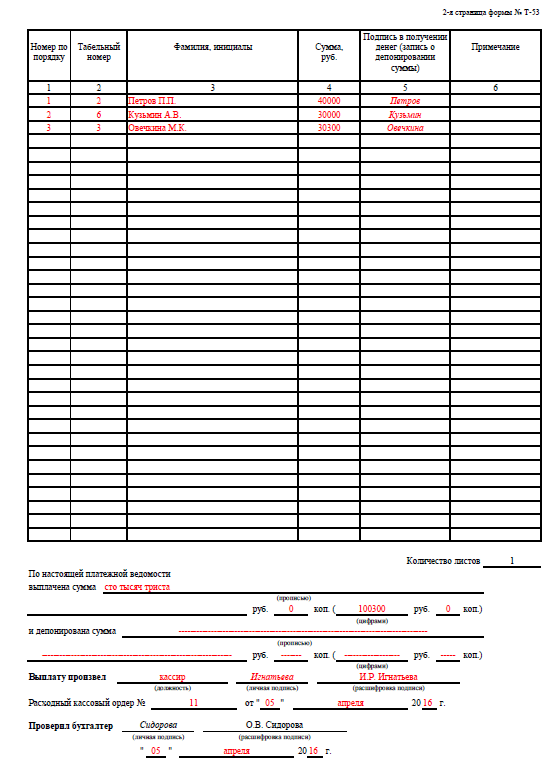

Начисление и выдача заработной платы отражаются в одной ведомости по форме № Т-49 «Расчетно-платежная ведомость» или в двух ведомостях по формам № Т-51 «Расчетная ведомость» и № Т-53 «Платежная ведомость».

Формы ведомостей утверждены постановлением Госкомстата России от 5 января 2004 г. № 1.

Указаниями Банка России от 11 марта 2014 г. № 3210-У установлен специальный порядок выдачи заработной платы из кассы организации наличными деньгами.

Предназначенная для выплаты заработной платы сумма определяется согласно расчетно-платежной ведомости (платежной ведомости). Продолжительность срока выдачи денег по выплатам заработной платы (стипендий и др.) не может превышать пяти рабочих дней (включая день получения наличных денег с банковского счета). Срок указывают в ведомости.

Кассир подготавливает подлежащую выдаче работнику сумму и передает ему расчетно-платежную ведомость (платежную ведомость) для подписания. Затем кассир пересчитывает подготовленные к выдаче наличные деньги таким образом, чтобы работник мог наблюдать за действиями кассира, и выдает их ему полистным, поштучным пересчетом в сумме, указанной в расчетно-платежной ведомости (платежной ведомости). Работник таким же образом пересчитывает под наблюдением кассира полученные им наличные деньги.

В конце платежной ведомости после последней записи по итоговой строке проставляется общая сумма ведомости. По факту выдачи заработной платы составляют расходный кассовый ордер по форме № КО-2. Его номер и дата, а также выданная сумма также проставляются на последней странице платежной ведомости (п. 6 Указаний № 3210-У).

В РКО по строке «Основание» указывается содержание хозяйственной операции – «выдача заработной платы за период…». По строке «Приложение» - указываются реквизиты платежной ведомости. Строки «Выдать» и «Получил» в случае выдачи зарплаты по ведомости, как правило, не заполняют, поскольку они предполагают проставление ФИО и паспортных данных конкретного лица – получателя средств, а в данной ситуации деньги работниками были уже получены, о чем свидетельствуют их росписи в ведомости.

При выплате заработной платы компания обязана выдавать сотрудникам расчетный листок (ст. 136 ТК РФ). В обязательном порядке он должен содержать информацию о:

Одновременно с расчетным листком фирма должна предоставить сотруднику информацию о начисленных, удержанных и перечисленных страховых взносах (п. 35 приказа Минздравсоцразвития РФ от 14 декабря 2009 г. № 987н). Для удобства вы можете включить эту информацию в форму расчетного листка.

Обратите внимание: так как с 2014 года весь тариф страхового взноса в Пенсионный фонд необходимо перечислять на финансирование страховой пенсии (ст. 22.2 Федерального закона от 15 декабря 2001 г. № 167-ФЗ), то при разработке формы расчетного листка для отражения обязательных взносов в ПФР следует предусмотреть только одну строку для начисления взносов на страховую пенсию.

Форму расчетного листка каждая компания разрабатывает самостоятельно. Ее должен утвердить своим приказом руководитель компании. Форма приказа может выглядеть так:

Остановимся на некоторых нюансах, с которыми может столкнуться фирма при разработке и выдаче расчетного листка.

К числу удержаний, которые могут быть указаны в расчетном листке, например, относятся:

Производя удержания из заработной платы сотрудника, помните, что согласно статье 138 Трудового кодекса размер удержаний не может превышать 20% от заработной платы, причитающейся работнику, (за вычетом НДФЛ). А размер суммы, которую необходимо удержать по исполнительным документам, не может превышать 50% (в исключительных случаях 70%) заработка работника (за вычетом НДФЛ).

Несмотря на то что заработную плату необходимо выплачивать не реже чем каждые полмесяца (ст. 136 ТК РФ), расчетные листки можно выдавать раз в месяц (при окончательном расчете). На это указал Роструд в своем письме от 24 декабря 2007 года № 5277-6-1.

В Трудовом кодексе не регламентирован порядок выдачи расчетного листка. Для того чтобы обезопасить себя при проверке трудовой инспекции и чтобы у вас было наглядное доказательство того, что расчетные листки в вашей фирме регулярно выдаются, можно, например, составлять список работников, которые при получении листка будут в нем расписываться, или вести журнал регистрации и выдачи листков. Хотя на законодательном уровне не установлена обязанность фирм выдавать расчетные листки под роспись. Поэтому каждая фирма сама может определить этот порядок исходя из своих особенностей.

Если при проверке трудовой инспекции выяснится, что компания не выдает сотрудникам расчетные листки, ее могут оштрафовать. Не удастся избежать наказания и в том случае, если проверяющие обнаружат, что вы применяете расчетные листки неутвержденной формы. Эту точку зрения поддерживает и Верховный Суд РФ (постановление ВС РФ от 23 декабря 2010 г. № 75-АД10-3).

Сумма штрафа – от 30 000 до 50 000 рублей.

За это же нарушение на руководителя вашей организации может быть наложен административный штраф от 1000 до 5000 рублей (ст. 5.27 КоАП РФ).

Расчетный листок может быть составлен так, как показано ниже.

Фактическую выдачу заработной платы осуществляет кассир. Если в штате организации нет должности кассира, выдавать денежные средства может другой человек из числа работников фирмы, назначенный руководителем. С соответствующими правами и обязанностями он должен быть ознакомлен под роспись (п. 4 Указания Банка России от 11 марта 2014 г. № 3210-У).

Со всеми лицами, выдающими заработную плату, заключается договор о полной материальной ответственности.

Платежная или расчетно-платежная ведомость должна быть подписана руководителем и главным бухгалтером. Без этих подписей денежные средства по ведомости выданы быть не могут.

Образцы заполнения форм № Т-49, Т-51, Т-53 приведены ниже.

Ведомости по формам № Т-49 и Т-53 регистрируются в специальном журнале. Журнал составляется по форме № Т-53а «Журнал регистрации платежных ведомостей».

Образец заполнения формы № Т-53а представлен далее.

Сумма наличных денег (в том числе предназначенных для выдачи заработной платы), которую вы можете оставлять в кассе на конец рабочего дня, ограничена.

Это ограничение называется лимитом остатка наличных денег в кассе.

Обратите внимание: размер лимита остатка кассы организация устанавливает самостоятельно (п. 2 Указания Банка России от 11 марта 2014 г. № 3210-У). Об установленном лимите банк информировать не нужно. Размер лимита необходимо закрепить приказом руководителя или другим распорядительным документом.

Утверждая кассовый лимит, учтите: налоговые контролеры разрешают устанавливать его в целых рублях, округляя копейки по правилам математики (письмо ФНС РФ от 6 марта 2014 г. № ЕД-4-2/4116).

Деньги, предназначенные для выплаты зарплаты и пособий, можно хранить в кассе сверх установленного лимита в течение 5 рабочих дней (включая день получения наличных в банке).

После истечения этого срока все денежные средства сверх установленного лимита должны быть сданы в банк.

Если вы оставите в кассе наличные деньги свыше установленного лимита, ваша организация может быть оштрафована.

Сумма штрафа – от 40 000 до 50 000 рублей.

За это же нарушение на руководителя вашей организации может быть наложен административный штраф от 4000 до 5000 рублей (ст. 15.1 КоАП РФ).

Если заработная плата перечисляется на банковские счета работников, бухгалтеру необходимо оформить расчетную ведомость по форме № Т-51. На основании этой ведомости составляются платежные поручения на каждого работника, которые представляются в банк.

Если заработная плата перечисляется на кредитные карты работников, то на основании расчетной ведомости составляется одно платежное поручение (на всю сумму заработной платы).

Банк самостоятельно перечисляет заработную плату каждому работнику на основании расчетной, платежной или расчетно-платежной ведомости.

Конкретный перечень документов, которые необходимы для перечисления заработной платы работникам на их кредитные карты, согласовывается между администрацией организации и банком.

Каждая организация как налоговый агент обязана удержать из доходов сотрудников сумму НДФЛ и перечислить ее в бюджет. Причем удержать налог нужно при фактической выплате доходов (п. 1, 4 ст. 226 НК РФ).

Не позднее дня, следующего за днем выплаты налогоплательщику дохода, организация должна перечислить суммы удержанного НДФЛ в бюджет (п. 6 ст. 226 НК РФ).

Если заработная плата перечисляется с банковского счета организации на счет иного банка, который является эмитентом зарплатных карт, то по техническим причинам банка-эмитента зачисление денег на карточные счета работников в течение одного рабочего дня невозможно. Поэтому перечисление заработной платы и зачисление ее на пластиковые карты сотрудников происходит в разные дни.

В таком случае, отмечают финансисты, НДФЛ удерживается в бюджет в день зачисления денег на карточные счета работников организации.

За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ (п. 5 ст. 24 НК РФ). Эта ответственность наступает за неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный срок суммы налога в виде взыскания штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению (ст. 123 НК РФ).

А за задержку выплаты зарплаты работодатель несет ответственность перед работниками.

Во-первых, при нарушении установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной сто пятидесятой действующей в это время ставки рефинансирования Центробанка от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. При неполной выплате в установленный срок заработной платы и (или) других выплат размер процентов (денежной компенсации) исчисляется из фактически не выплаченных в срок сумм (ст. 236 ТК РФ в редакции Федерального закона от 3 июля 2016 г. № 272-ФЗ, действует с 3 октября 2016 года).

Во-вторых, в соответствии со статьей 22 Трудового кодекса работодатель обязан возмещать вред, причиненный работникам в связи с исполнением ими трудовых обязанностей, а также компенсировать моральный вред в установленном трудовым законодательством порядке. Размер возмещения может быть установлен сторонами, в случае не достижения договоренности – судом.

Заметим, что эти две компенсационные выплаты НДФЛ не облагаются (п. 3 ст. 217 НК РФ).

Как оформить выдачу заработной платы в натуральной формеЕсли заработная плата выдается в натуральной форме, необходимо оформить ведомость по формам № Т-51 «Расчетная ведомость» и № Т-53 «Платежная ведомость».

Эти формы утверждены постановлением Госкомстата России от 5 января 2004 г. № 1.

Расчетная ведомость по форме № Т-51 оформляется в том же порядке, что и при выдаче заработной платы денежными средствами.

Платежная ведомость по форме № Т-53 должна быть подписана руководителем и главным бухгалтером. Без этих подписей выдача материальных ценностей в счет оплаты труда не производится.

Образец заполнения ведомости по форме № Т-53 при натуральной форме выдачи заработной платы.