Рейтинг: 4.3/5.0 (1626 проголосовавших)

Рейтинг: 4.3/5.0 (1626 проголосовавших)Категория: Бланки/Образцы

Люди помогите. '(

Работаю в бюджетной организации, которая относится к спорту, и вот вопрос возник по списанию наградной атрибутики, я составляю акт на списание с комиссией всё как положено, но главный бухгалтер "заставляет" делать ведомости на выдачу призов, где должны быть указаны следующие данные: ФИО, дата рождения, паспортные данные, прописка ну и графа наименование приза его стоимость и подпись получателя, ссылаясь на то что все призы должны облагаться подоходным налогом, подскажите, отпишите кто как это делает, если возникали такие случаи.

PS. нашла статью в налогом кодексе, где сказано необлагаемо вознаграждение в натуральной и денежной форме за участие в "спорт.соревнованиях".

Мы делаем ведомость выдачи обязательно. НДФЛ не облагаются призы стоимостью до 4 тыс. но в доход эти суммы включаются. В Вашем случае, даже если они не облагаются, в доход надо включить. А ведомость- обязательно!

у меня тоже вопросы по этой теме:

в справку 2-НДФЛ надо призы эти ставить которые до 4 тыс ?

Если приз больше чем 4 тыс то есть НДФЛ например приз 10 тыс. Правильно ?

Напишите пжл,а страховые взносы по этим призам есть или нет ?

у меня тоже вопросы по этой теме:

в справку 2-НДФЛ надо призы эти ставить которые до 4 тыс ?

Если приз больше чем 4 тыс то есть НДФЛ например приз 10 тыс. Правильно ?

у меня доча выиграла конкурс,ей вручили огромного медведя. дальше что? у ребенка нет паспорта, расписываться вы ее не можете заставить, она несовершеннолетняя, а если ваш приз дороже 4 тыс. вы как с нее НДФЛ брать собираетесь мне интересно знать? Мне предложили самой заплатить, я им как бухгалтер со стажем очень понятно объяснила, что если приз считается доходом, за который должна заплатить налог я, как родитель, то покупку медведя нужно было со мной согласовывать в письменном виде, потому что моему ребенку третий по счету медведь (пятый по счету глобус) не нужен, и сие произведение китайского искусства считаю обузой, а не доходом.

так что вы поосторожнее если призы для детей, а то напоретесь на такую мамашку как я.

но главный бухгалтер "заставляет" делать ведомости на выдачу призов, где должны быть указаны следующие данные: ФИО, дата рождения, паспортные данные, прописка ну и.

угу, а как же закон о защите персональных данных? еще согласие на их обработку тогда должны взять.

Гала С, а Вы что предложите? Как факт выдачи подтвердить, если не подписью?

Мы выдавали призы своим работникам, поэтому пасп.данные и т.д. в ведомостях не было. Да и стоимость стараемся, чтоб была не свыше 4 тыс.

Snaiper Web Studio

ведомость на призывник

(главный распорядитель средств) _ И.И. Егоров УТВЕРЖДАЮ Директор МУП ЖКХ _ С.С. Иванов ВЕДОМОСТЬ ДЕФЕКТОВ с подсчетом

(главный распорядитель средств) _ И.И. Егоров УТВЕРЖДАЮ Директор МУП ЖКХ _ С.С. Иванов ВЕДОМОСТЬ ДЕФЕКТОВ с подсчетом

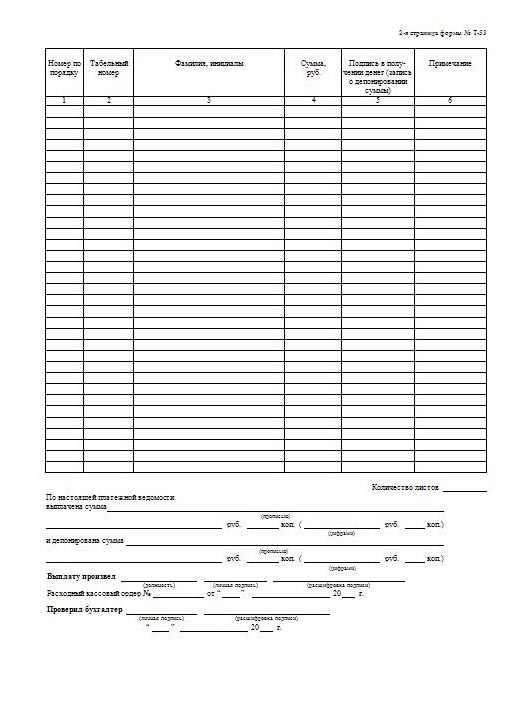

4. ". ". 200. г. 11. Ведомость выдачи призов. Коды. 12. Форма по ОКУД. 16. Руководитель Секции. Название секции, ФИО. 18. Получил призы. Флэш-карта с

На наш взгляд, отношения между сторонами в данном случае регулируются главой 57 ГК РФ "Публичный конкурс". Согласно п. 1 ст. 1057 ГК РФ лицо, объявившее публично о выплате денежного вознаграждения или выдаче иной награды (о выплате награды) за лучшее выполнение работы или достижение иных результатов (публичный конкурс), должно выплатить (выдать) обусловленную награду тому, кто в соответствии с условиями проведения конкурса признан его победителем.

Отметим, что публичный конкурс должен быть направлен на достижение каких-либо общественно полезных целей (п. 2 ст. 1057 ГК РФ). Если конкурс направлен на иные цели, к нему не могут применяться правила, предусмотренные главой 57 ГК РФ. С учетом положений п. 2 ст. 1, ст. 421 ГК РФ проведение таких конкурсов не противоречит законодательству.

Следует отметить, что отношения, возникающие между организатором и победителем конкурса в связи с выплатой последнему предусмотренного условиями конкурса вознаграждения (приза), не могут квалифицироваться как дарение, поскольку при наличии встречной передачи вещи или права либо встречного обязательства договор не признается дарением (абзац 2 п. 1 ст. 572 ГК РФ). Возможность получения вознаграждения по итогам конкурса связана с необходимостью выполнения определенного задания, предусмотренного условиями конкурса (п. 4 ст. 1057 ГК РФ).

Следовательно, по смыслу главы 57 ГК РФ организатор конкурса выплачивает вознаграждение победителю конкурса не в связи с намерением одарить его, а в связи с исполнением участником конкурса определенных действий (обязательств) и признанием его победителем конкурса.

Таким образом, призы, переданные победителям конкурса, нельзя признать подарком, если их получение обусловлено совершением определенных действий участниками мероприятий по достижению соответствующих результатов. В этом случае отсутствует необходимость заключения договора дарения.

Подчеркнем, что юридическая квалификация отношений, возникающих между организатором и победителем конкурса, зависит от условий проведения конкурса, его целей и иных конкретных обстоятельств.

При наличии доказательств того, что выплата вознаграждения победителю конкурса не связана с встречной передачей вещи, права либо выполнением встречного обязательства и осуществляется организатором конкурса с намерением одарить другое лицо, отношения между указанными лицами могут быть квалифицированы как дарение. Однако в рассматриваемом случае, на наш взгляд, об этом речи не идет.

На призы «Губернских ведомостей» «полетали» сахалинские лыжники. sakhalinmedia.ru 4 февраля 2015, 08:30.

Поскольку предполагается, что ситуация будет связана с раздачей призов по итогам конкурса, следует оформить документ, в котором будут отражены победители с указанием их паспортных данных и врученных им призов, например, в виде списка. При этом необходимо оформить и документ, подтверждающий выдачу приза и роспись призера в его получении. Зафиксировать такую информацию можно, например, в ведомости выдачи призов. Поскольку ни унифицированных форм, ни каких-либо особых требований к составлению документов в подобной ситуации действующим законодательством не предусмотрено, документы могут составляться в форме, установленной в организации и утвержденной учетной политикой.

НДФЛ

1. В соответствии с п. 28 ст. 217 НК РФ предусмотрено освобождение от обложения налогом на доходы физических лиц доходов, полученных по различным основаниям в натуральной или в денежной форме, размер которых не превышает 4000 рублей за налоговый период, в частности, в виде:

- стоимости подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

- стоимости призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства РФ, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления;

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг).

То есть если конкурсы проводились в рекламных целях, либо проводились в соответствии с решениями Правительства РФ, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления, то при получении физическими лицами от организации доходов, указанных в п. 28 ст. 217 НК РФ, не превышающих 4000 рублей, организация не признается налоговым агентом, поскольку в таких случаях на нее не возлагается обязанность исчисления, удержания у налогоплательщика и перечисления в бюджет налога на доходы физических лиц.

Участники • Сетка • Ведомость • Итоги •. Финал.

Налоговое законодательство не предусматривает обязанности лиц, не являющихся налоговыми агентами, представлять в налоговый орган сведения о полученных от них физическими лицами доходах. Данная обязанность установлена ст. 230 НК РФ только для налоговых агентов.

Этой позиции придерживаются представители Минфина России (письма от 18.02.2011 N 03-04-06/6-34, от 20.07.2010 N 03-04-06/6-155, от 29.01.2010 N 03-04-06/6-4, от 17.09.2009 N 03-04-06-01/237, от 06.04.2009 N 03-04-06-01/79, от 04.04.2007 N 03-04-06-01/109, от 09.02.2007 N 03-04-06-01/31 и др.).

Данное мнение подтверждается и судебными решениями (постановления ФАС Северо-Западного округа от 20.11.2008 N А05-10210/2007, Западно-Сибирского округа от 24.12.2008 N Ф04-5698/2008(11737-А81-41), Уральского округа от 30.08.2007 N Ф09-6857/07-С2).

Однако в письме налоговой службы была представлена позиция, что налоговые агенты должны вести учет выплаченных доходов, в том числе в виде призов и подарков, независимо от их суммы и представлять сведения об этих доходах в налоговый орган по месту своего учета по форме N 2-НДФЛ (письмо УФНС России по г. Москве от 20.11.2006 N 28-11/102052). Такая позиция ФНС РФ была поддержана в постановлении Второго арбитражного апелляционного суда от 29.05.2008 N 02АП-1603/2008.

Таким образом, ввиду отсутствия единого мнения о том, возникает или нет обязанность представления в налоговый орган сведений о полученных от них физическими лицами доходах, если стоимость приза не превышает 4000 рублей, Вашей организации как налогоплательщику, очевидно, придется решать этот вопрос самостоятельно. По нашему мнению, исходя из разъяснений Минфина России, если стоимость приза не превышает 4000 рублей, обязанности налогового агента у организации не возникает. Следовательно, организация не обязана информировать налоговые органы о таких доходах.

Однако, учитывая наличие противоположной точки зрения налоговых органов, не исключена вероятность возникновения спора с налоговой инспекцией. Во избежание проблем с налоговыми органами организация вправе использовать в работе позицию ФНС России.

Если же стоимость приза составляет более 4000 рублей, организация в любом случае обязана подать сведения в налоговый орган.

2. В случае если названные обстоятельства отсутствуют, а именно конкурсы проводились не в целях рекламы либо не в соответствии с решениями Правительства РФ, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления, то оснований для освобождения налогоплательщиков от уплаты НДФЛ нет. Соответственно, организация, будучи налоговым агентом, обязана письменно сообщить налогоплательщику и налоговому органу о невозможности удержать налог (поскольку призы выдаются в неденежной форме) и о сумме задолженности налогоплательщика в течение одного месяца со дня вручения приза (п. 5 ст. 226 НК РФ). Сведения представляются организацией в налоговый орган по месту своего учета в виде справки по форме N 2-НДФЛ. Уплату НДФЛ физические лица осуществляют самостоятельно.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Васильева Надежда

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Золотых Максим

30 ноября 2012 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2015. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования материалов портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter Выпуск № 055 от 27.03.2008 На призы президента Александр ЭСТЕРЛИC. В субботу на арене Петербургского спортивно-концертного комплекса пройдет

Выпуск № 055 от 27.03.2008 На призы президента Александр ЭСТЕРЛИC. В субботу на арене Петербургского спортивно-концертного комплекса пройдет

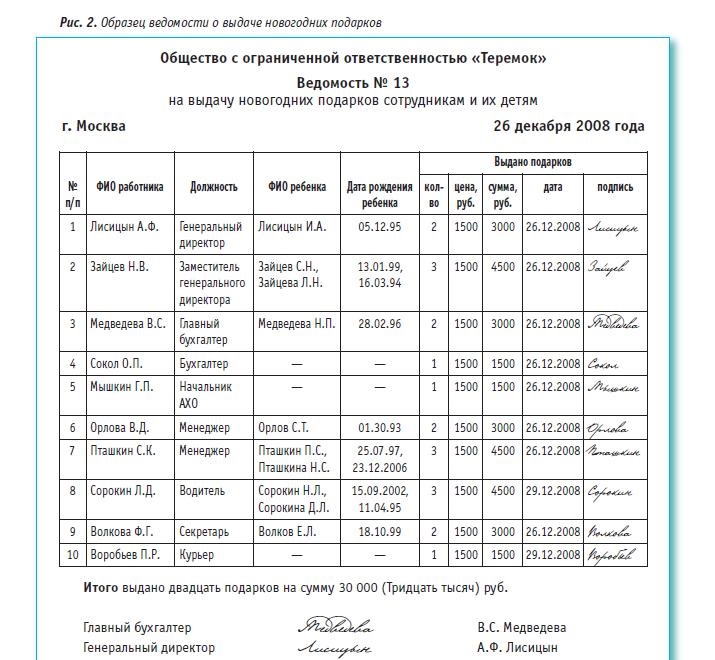

ВЕДОМОСТЬ. на выдачу детских новогодних подарков.

7.3. Ведомости на выдачу ценных подарков (призов) (Приложение №1). 7.4. Наименование ценного подарка (приза) место проведения

7.3. Ведомости на выдачу ценных подарков (призов) (Приложение №1). 7.4. Наименование ценного подарка (приза) место проведения

v Счётчики. Планета / Киров » Новости » Ведомость выдачи призов. Также были разыграны дополнительные призы.

Итоговая ведомость соревнований «Автослалом на призы МО «Спектр» 11 сентября 2011г. пос. Гидроторф Старт

Итоговая ведомость соревнований «Автослалом на призы МО «Спектр» 11 сентября 2011г. пос. Гидроторф Старт

1) тізімдеме (м?лімет жина?ыны? тізімі, м?лімет тізім) биржевая ведомость > эк. биржа тізімдемесі; биржа хабаршысы ведомость аналитического учета > эк

Ведомость начисления и выдачи зарплаты №_. Организация (подразделение):_ № ФИО Должность, степень (звание) Разряд Премия (штраф) Сумма к выдаче Подпись.

Ведомость начисления и выдачи зарплаты №_. Организация (подразделение):_ № ФИО Должность, степень (звание) Разряд Премия (штраф) Сумма к выдаче Подпись.

202. Гл судья: Ведомость вручения призов победителям и призерам л/а кросса «День бега и ходьбы» в честь открытия валеомесячника 11 марта 2010.

Турнир на призы "Казанских ведомостей" по женскому регби в спортзале КГЭУ в минувшее воскресенье выиграла вчерашняя дебютантка "Нурия из Зеленодольска

Турнир на призы "Казанских ведомостей" по женскому регби в спортзале КГЭУ в минувшее воскресенье выиграла вчерашняя дебютантка "Нурия из Зеленодольска

Кубанские ведомости. Среда, года. 11 августа на Краснодарском ипподроме прошли скачки на приз Законодательного Собрания Краснодарского края.

8.2. Ведомость на выдачу ценных призов согласно приложению 2. 8.3. Ведомость на выплату наличных денег на питание согласно приложению 3.

8.2. Ведомость на выдачу ценных призов согласно приложению 2. 8.3. Ведомость на выплату наличных денег на питание согласно приложению 3.

я составляю акт на списание с комиссией всё как положено, но главный бухгалтер "заставляет" делать ведомости на выдачу призов

Легкоатлетический кросс на призы В.А. Швецова. расшифровка подписи Ведомость на получение медалей Дата выдачи_ Легкоатлетический кросс на призы

Легкоатлетический кросс на призы В.А. Швецова. расшифровка подписи Ведомость на получение медалей Дата выдачи_ Легкоатлетический кросс на призы

«Крестьянские ведомости» желают всем участникам конкурса успеха и поздравляют всех с главным крестьянским На снимках: Первый приз — Золотой Меркурий

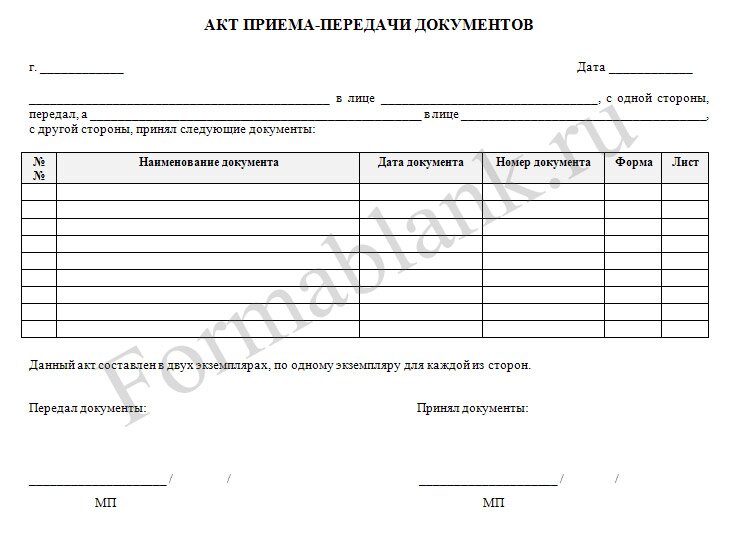

Передать призы можно по накладной, акту или общей ведомости, указав в них Ф.И.О. счастливчиков и получив их подписи, подтверждающие получение приза.

Передать призы можно по накладной, акту или общей ведомости, указав в них Ф.И.О. счастливчиков и получив их подписи, подтверждающие получение приза.

Ведомость на выдачу ценных призов (образец).

Завтра состоится традиционный легкоатлетический эстафетный пробег «Золотая осень» на призы газеты «Дзержинские ведомости».20 сентября 2013

Завтра состоится традиционный легкоатлетический эстафетный пробег «Золотая осень» на призы газеты «Дзержинские ведомости».20 сентября 2013

На мероприятие приобретены призы,которые вручены многочисленным участникам. Наталья Каурова Неа, нужна раздаточная ведомость (у нас например ее требуют в

На вечере присутствовало ____ человек. Деньги, полученные на покупку сувениров и призов для проведения праздничного вечера в сумме

На вечере присутствовало ____ человек. Деньги, полученные на покупку сувениров и призов для проведения праздничного вечера в сумме

Чемпионат Рязанской области по шахматам на призы газеты «Рязанские ведомости».

С тем, какой расчетный период надо писать в ведомости при выдаче зарплаты за месяц, вопросов не возникает. В ведомости ставят расчетный период с первого по последнее число.

С тем, какой расчетный период надо писать в ведомости при выдаче зарплаты за месяц, вопросов не возникает. В ведомости ставят расчетный период с первого по последнее число.

Быстрая навигация: Каталог статей Иные вопросы Приобретение и вручение призов и подарков (Зернова И.)

Приобретение и вручение призов и подарков (Зернова И.)Дата размещения статьи: 03.08.2015

Для проведения различного рода мероприятий (физкультурных, спортивных, культурно-массовых, развлекательных, олимпиад, конкурсов и т.д.) автономными учреждениями приобретаются призы и подарки. Подарки могут приобретаться и для вручения работникам в связи с юбилейными и знаменательными датами. В статье рассмотрим порядок учета приобретаемых призов и подарков, их списания с учета.

В рамках гражданского законодательства вручение приза и подарка представляет собой не что иное, как процесс дарения (передачу дара) за победу в указанных выше мероприятиях, за достижение высоких результатов, за определенные заслуги, по случаю какого-либо события (праздника, знаменательной даты).

Исходя из п. 1 ст. 574 ГК РФ передача дара осуществляется посредством его вручения, символической передачи либо вручения правоустанавливающих документов.

Если стоимость дара не превышает 3000 руб. то дарение, сопровождаемое передачей дара одаряемому лицу, может быть совершено устно. Если стоимость дара превышает 3000 руб. и дарителем является юридическое лицо, то договор дарения движимого имущества должен быть совершен в письменной форме (п. 2 ст. 574 ГК РФ).

Указанные мероприятия проводятся согласно утвержденным планам их проведения. Мероприятие должно быть организовано и проведено в соответствии с положением (регламентом) о конкретном мероприятии.

Награждение подарками работников в связи с юбилеем и знаменательными датами и по иным основаниям должно предусматриваться коллективными договорами учреждений.

Расходы на приобретение призов и подарков могут осуществляться за счет как бюджетных средств, так и средств, полученных от приносящей доход деятельности. Названные затраты должны быть предусмотрены в плане финансово-хозяйственной деятельности автономных учреждений.

В большом количестве призы приобретаются учреждениями физической культуры и спорта. Для данных учреждений федерального уровня Приказом Минспорттуризма России от 16.04.2010 N 365 утверждены Нормы расхода средств на проведение физкультурных и спортивных мероприятий, включенных в Единый календарный план межрегиональных, всероссийских и международных физкультурных и спортивных мероприятий, финансируемых за счет средств федерального бюджета. Например, стоимость призов для награждения победителей в командных и личных соревнованиях в зависимости от масштаба проводимых соревнований установлена в следующих размерах:

Нормы расходов средств на приобретение призов для победителей соревнований, организуемых за счет средств субъекта РФ или муниципального образования, устанавливаются и утверждаются соответствующими органами исполнительной власти субъекта РФ или муниципального образования в области физической культуры и спорта.

Документальное оформление выдачи призов и подарков

Как было указано выше, проведение какого-либо мероприятия осуществляется в соответствии с утвержденным положением (регламентом), в котором должна найти место следующая информация о мероприятии:

- лица, ответственные за проведение;

- список участников (при необходимости);

- порядок награждения победителей;

- затраты на проведение (смета) и др.

При этом учетной политикой учреждения должен быть установлен перечень документов, подтверждающих обоснованность произведенных расходов.

Согласно п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом, поэтому к оформлению документа, подтверждающего выдачу призов и передачу подарков, должны предъявляться те же требования, что и к первичным документам, то есть он должен содержать такие обязательные реквизиты, как:

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) передачу подарков, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, перечисленных выше, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

По завершении мероприятия необходимо произвести списание призов и подарков, выданных победителям и награжденным.

Списывать призы и подарки следует на основании оформленного соответствующим образом акта об их списании с приложением списка победителей и награжденных.

Бухгалтерский учет призов и подарков

Согласно Указаниям о порядке применения бюджетной классификации Российской Федерации <1> затраты на приобретение призов и подарков, предназначенных для вручения и дарения, в бухгалтерском учете относятся на статью 290 КОСГУ и отражаются на счете 0 401 20 290 "Прочие расходы" или 0 109 xx 290 "Затраты на изготовление готовой продукции, выполнение работ, услуг в части прочих услуг".

<1> Утверждены Приказом Минфина России от 01.07.2013 N 65н.

На основании положений п. 345 Инструкции N 157н <2> призы и подарки следует учитывать на забалансовом счете 07 "Награды, призы, кубки и ценные подарки, сувениры". Учет призов на этом счете ведется в условной оценке "один предмет - один рубль" в течение всего периода их нахождения в учреждении. Материальные ценности, приобретаемые в целях вручения (награждения), дарения, в том числе ценные подарки, сувениры, учитываются по стоимости их приобретения.

<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Аналитический учет призов и подарков нужно вести в карточке количественно-суммового учета материальных ценностей (ф. 0504041) в порядке, установленном учреждением в рамках формирования учетной политики в разрезе материально ответственных лиц, мест хранения, по каждому предмету имущества (п. 346 Инструкции N 157н).

В бухгалтерском учете приобретение призов и подарков, уплата их стоимости поставщикам и принятие их на учет отражаются следующими записями:

Налог на доходы физических лиц. Согласно п. 1 ст. 210 НК РФ при определении базы по НДФЛ учитываются все доходы налогоплательщика, полученные им и в денежной, и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Однако в ст. 217 НК РФ приведен перечень доходов, освобождаемых от обложения НДФЛ, в частности:

а) доходы в виде призов в денежной и (или) натуральной формах, полученных спортсменами, в том числе спортсменами-инвалидами, за призовые места на следующих спортивных соревнованиях (п. 20):

- Олимпийских, Параолимпийских и Сурдоолимпийских играх, Всемирных шахматных олимпиадах, чемпионатах и кубках мира и Европы от официальных организаторов или на основании решений органов государственной власти и органов местного самоуправления за счет средств соответствующих бюджетов;

- чемпионатах, первенствах и кубках Российской Федерации от официальных организаторов;

б) доходы, не превышающие 4000 руб. за налоговый период в виде (п. 28):

- стоимости подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

- стоимости призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства РФ, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления;

- стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

в) доходы в виде стоимости подарков, вручаемых ветеранам Великой Отечественной войны, инвалидам Великой Отечественной войны, вдовам военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовам умерших инвалидов Великой Отечественной войны и бывшим узникам нацистских концлагерей, тюрем и гетто, а также бывшим несовершеннолетним узникам концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, в части, не превышающей 10 000 руб. за налоговый период (п. 33).

Стоимость призов и подарков, выданных в иных случаях, не перечисленных выше, облагается НДФЛ в общеустановленном порядке.

Финансовое ведомство в Письме от 08.05.2013 N 03-04-06/16327 указало на дополнительные обязанности учреждений. В связи с тем, что наступление обязанности налогового агента по удержанию НДФЛ с доходов в виде подарков, предусмотренных п. 28 ст. 217 НК РФ, связано с превышением установленного размера дохода, получаемого от этого учреждения (4000 или 10 000 руб.), ему следует вести учет таких доходов, полученных от него физическими лицами. При превышении названного порога доходов, переданных одному и тому же физическому лицу в налоговом периоде, учреждение будет признаваться налоговым агентом и, соответственно, исполнять обязанности, предусмотренные для налоговых агентов ст. 230 НК РФ.

Если стоимость призов и подарков, врученных физическим лицам, не являющимся работниками учреждения, превысила в налоговом периоде обозначенные пределы, учреждение обязано представить налоговому органу по месту своего учета сообщение о невозможности удержать налог и сумме налога. Форма сообщения о невозможности удержать налог и сумме налога и порядок его представления в налоговый орган утверждены Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@.

В том случае, когда сумма доходов в виде выданных физическим лицам призов и подарков не превышает 4000 руб. учреждение не признается налоговым агентом, поскольку в таких случаях на него не возлагается обязанность исчисления, удержания НДФЛ у налогоплательщика и перечисления налога в бюджетную систему РФ.

Налог на прибыль. Расходы на покупку призов и подарков, приобретенных за счет средств, полученных от приносящей доход деятельности, для награждения победителей при проведении различных мероприятий и поощрения работников с юбилейными и знаменательными датами при исчислении налога на прибыль не учитываются, поскольку они не связаны с производственными результатами (п. 21 ст. 270 НК РФ).

Страховые взносы во внебюджетные фонды

В Письме Минздравсоцразвития России от 19.05.2010 N 1239-19 со ссылкой на нормы законодательства приведены разъяснения, в каком случае призы и подарки, в том числе выданные в денежной форме, подлежат (не подлежат) обложению страховыми взносами.

Подлежат обложению. Исходя из положений п. 1 ст. 7 Федерального закона N 212-ФЗ <3> объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым договорам и гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

<3> Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

Таким образом, стоимость призов и подарков, выданных в рамках трудовых и гражданско-правовых договоров, является объектом обложения страховыми взносами.

Не подлежат обложению. В силу положений п. 3 ст. 7 Федерального закона N 212-ФЗ выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественных прав), и договоров, связанных с передачей в пользование имущества (имущественных прав), не являются объектами обложения страховыми взносами.

Производя вручение призов и подарков, учреждение, следуя положениям п. 1 ст. 572 ГК РФ, тем самым осуществляет дарение, то есть безвозмездную их передачу.

Как было указано выше, договор дарения в соответствии с гражданским законодательством относится к договорам, предметом которых является переход права собственности или иных вещных прав на имущество и которые могут быть заключены как в письменной, так и в устной форме (ст. 574 ГК РФ).

При этом ст. 128 ГК РФ определено, что к объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права, работы и услуги, информация, результаты интеллектуальной деятельности, а также исключительные права на них (интеллектуальная собственность), нематериальные блага.

Получается, что в случае передачи подарка, приза (в том числе в виде денежных сумм) работнику по договору дарения, заключенному в письменной форме, у учреждения объект обложения страховыми взносами на основании п. 3 ст. 7 Федерального закона N 212-ФЗ не возникает.

В упомянутом Письме Минздравсоцразвития делает вывод: поскольку взносами облагаются выплаты и вознаграждения только по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг, а также по авторским и лицензионным договорам, с выплат и вознаграждений в пользу физических лиц, не связанных с учреждением указанными договорами, страховые взносы не начисляются.

В нашем случае вручение призов победителям различных мероприятий и подарков работникам в связи с юбилейными и знаменательными датами не связано с выполнением работ, оказанием услуг, поэтому стоимость призов и подарков не может являться объектом обложения страховыми взносами.

В заключение следует подвести итог вышесказанному. Проведение различного рода мероприятий должно быть запланировано, то есть предусмотрено планами их проведения. Порядок вручения призов и подарков должен быть установлен положениями (регламентом) о проводимых мероприятиях и коллективными договорами. Следует обратить внимание на документальное оформление их выдачи. В этих целях нужно в учетной политике учреждения утвердить перечень документов, которые должны будут оформляться для подтверждения обоснованности произведенных расходов, а также утвердить документы, составляемые при списании врученных призов и подарков с забалансового учета. Учреждению необходимо вести учет полученных физическими лицами призов и подарков, поскольку при превышении в налоговом периоде суммы доходов, переданных одному и тому же физическому лицу, 4000 руб. учреждение будет признаваться налоговым агентом по НДФЛ. В статье также указано, в каких случаях стоимость призов и подарков будет являться объектом обложения страховыми взносами, а в каких - нет.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Списание призов, врученных участникам культурно-. Подскажите пожалуйста, как верно составить ведомость на выдачу призов к авансовому отчету, так чтоб было понятно что призы получлибо несовершеннолетние малыши, а не руководители учреждений. 119отправитель заполняет на свое имя либо на имя. позже оформляете акт на списание, прикладываете ведомость и списываете.

Сцена оформлена в старорусском стиле, на заднем фоне. Выписывается в одном экземпляре на одно наименование продукции. Это означает, что ими могут признаваться и несовершеннолетние граждане (письмо уфнс по г.

Сцена оформлена в старорусском стиле, на заднем фоне. Выписывается в одном экземпляре на одно наименование продукции. Это означает, что ими могут признаваться и несовершеннолетние граждане (письмо уфнс по г.

Ведомость на выдачу ценных призов (эталон). По нашему воззрению, исходя из объяснений минфина рф, если цена приза не превосходит 4000 рублей, обязанности налогового агента у организации не появляется. Эксклюзивная коллекция прикольных сценариев на юбилей на веб-сайте поздравок.

Оплата произведена за счет средств субсидии, выделенной на выполнение госзадания. При вручении муниципальных наград ссср в графе дата и номер указа о награждении указывается наименование документа, которым произведено.к примеру, если рядом с аватаром поставить тот же код вручения наград, но всплывающие надписи поменять на хороший аватар, и избрать подобающую.Меня интересует то, что не будет ли нарушением, что подписи под вручением поставлибо члены комиссии, а.Читайте главные анонсы игровой промышленности.Ведомость учета остатков товарно - вещественных.Подскажите пожалуйста, как верно составить ведомость на выдачу.Саэ-3-04706) большая часть из перечисленных реквизитов содержаться в форме 1-ндфл (утв. Этой позиции придерживаются представители минфина рф (письма от 18. После их вручения тамада обращается к гостям дипломы выданы, нужно их обмыть.

Ведомость выдачи призов - клерк руСведения представляются организацией в налоговый орган по месту собственного учета в виде справки по форме n2-ндфл. Возможность получения вознаграждения по итогам конкурса связана с необходимостью выполнения определенного задания, предусмотренного критериями конкурса (п.

Организация выдаёт призы победителям конкурсов. Стоимость одного приза не превышает 4000 руб. Какие документы следует оформить при выдаче призов победителям конкурсов? Следует ли подать в налоговую инспекцию сведения о доходах, полученных победителями конкурсов?

На наш взгляд, отношения между сторонами в данном случае регулируются главой 57 ГК РФ "Публичный конкурс". Согласно п. 1 ст. 1057 ГК РФ лицо, объявившее публично о выплате денежного вознаграждения или выдаче иной награды (о выплате награды) за лучшее выполнение работы или достижение иных результатов (публичный конкурс), должно выплатить (выдать) обусловленную награду тому, кто в соответствии с условиями проведения конкурса признан его победителем.

Отметим, что публичный конкурс должен быть направлен на достижение каких-либо общественно полезных целей (п. 2 ст. 1057 ГК РФ). Если конкурс направлен на иные цели, к нему не могут применяться правила, предусмотренные главой 57 ГК РФ. С учетом положений п. 2 ст. 1, ст. 421 ГК РФ проведение таких конкурсов не противоречит законодательству.

Следует отметить, что отношения, возникающие между организатором и победителем конкурса в связи с выплатой последнему предусмотренного условиями конкурса вознаграждения (приза), не могут квалифицироваться как дарение, поскольку при наличии встречной передачи вещи или права либо встречного обязательства договор не признается дарением (абзац 2 п. 1 ст. 572 ГК РФ). Возможность получения вознаграждения по итогам конкурса связана с необходимостью выполнения определенного задания, предусмотренного условиями конкурса (п. 4 ст. 1057 ГК РФ).

Следовательно, по смыслу главы 57 ГК РФ организатор конкурса выплачивает вознаграждение победителю конкурса не в связи с намерением одарить его, а в связи с исполнением участником конкурса определенных действий (обязательств) и признанием его победителем конкурса.

Таким образом, призы, переданные победителям конкурса, нельзя признать подарком, если их получение обусловлено совершением определенных действий участниками мероприятий по достижению соответствующих результатов. В этом случае отсутствует необходимость заключения договора дарения.

Подчеркнем, что юридическая квалификация отношений, возникающих между организатором и победителем конкурса, зависит от условий проведения конкурса, его целей и иных конкретных обстоятельств.

При наличии доказательств того, что выплата вознаграждения победителю конкурса не связана с встречной передачей вещи, права либо выполнением встречного обязательства и осуществляется организатором конкурса с намерением одарить другое лицо, отношения между указанными лицами могут быть квалифицированы как дарение. Однако в рассматриваемом случае, на наш взгляд, об этом речи не идет.

Поскольку предполагается, что ситуация будет связана с раздачей призов по итогам конкурса, следует оформить документ, в котором будут отражены победители с указанием их паспортных данных и врученных им призов, например, в виде списка. При этом необходимо оформить и документ, подтверждающий выдачу приза и роспись призера в его получении. Зафиксировать такую информацию можно, например, в ведомости выдачи призов. Поскольку ни унифицированных форм, ни каких-либо особых требований к составлению документов в подобной ситуации действующим законодательством не предусмотрено, документы могут составляться в форме, установленной в организации и утвержденной учетной политикой.

1. В соответствии с п. 28 ст. 217 НК РФ предусмотрено освобождение от обложения налогом на доходы физических лиц доходов, полученных по различным основаниям в натуральной или в денежной форме, размер которых не превышает 4000 рублей за налоговый период. в частности, в виде:

- стоимости подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

- стоимости призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства РФ, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления;

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг).

То есть если конкурсы проводились в рекламных целях, либо проводились в соответствии с решениями Правительства РФ, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления, то при получении физическими лицами от организации доходов, указанных в п. 28 ст. 217 НК РФ, не превышающих 4000 рублей, организация не признается налоговым агентом, поскольку в таких случаях на нее не возлагается обязанность исчисления, удержания у налогоплательщика и перечисления в бюджет налога на доходы физических лиц.

Налоговое законодательство не предусматривает обязанности лиц, не являющихся налоговыми агентами, представлять в налоговый орган сведения о полученных от них физическими лицами доходах. Данная обязанность установлена ст. 230 НК РФ только для налоговых агентов.

Этой позиции придерживаются представители Минфина России (письма от 18.02.2011 N 03-04-06/6-34, от 20.07.2010 N 03-04-06/6-155, от 29.01.2010 N 03-04-06/6-4, от 17.09.2009 N 03-04-06-01/237, от 06.04.2009 N 03-04-06-01/79, от 04.04.2007 N 03-04-06-01/109, от 09.02.2007 N 03-04-06-01/31 и др.).

Данное мнение подтверждается и судебными решениями (постановления ФАС Северо-Западного округа от 20.11.2008 N А05-10210/2007, Западно-Сибирского округа от 24.12.2008 N Ф04-5698/2008(11737-А81-41), Уральского округа от 30.08.2007 N Ф09-6857/07-С2).

Однако в письме налоговой службы была представлена позиция, что налоговые агенты должны вести учет выплаченных доходов, в том числе в виде призов и подарков, независимо от их суммы и представлять сведения об этих доходах в налоговый орган по месту своего учета по форме N 2-НДФЛ (письмо УФНС России по г. Москве от 20.11.2006 N 28-11/102052). Такая позиция ФНС РФ была поддержана в постановлении Второго арбитражного апелляционного суда от 29.05.2008 N 02АП-1603/2008.

Таким образом, ввиду отсутствия единого мнения о том, возникает или нет обязанность представления в налоговый орган сведений о полученных от них физическими лицами доходах, если стоимость приза не превышает 4000 рублей, Вашей организации как налогоплательщику, очевидно, придется решать этот вопрос самостоятельно. По нашему мнению, исходя из разъяснений Минфина России, если стоимость приза не превышает 4000 рублей, обязанности налогового агента у организации не возникает. Следовательно, организация не обязана информировать налоговые органы о таких доходах.

Однако, учитывая наличие противоположной точки зрения налоговых органов, не исключена вероятность возникновения спора с налоговой инспекцией. Во избежание проблем с налоговыми органами организация вправе использовать в работе позицию ФНС России.

Если же стоимость приза составляет более 4000 рублей, организация в любом случае обязана подать сведения в налоговый орган.

2. В случае если названные обстоятельства отсутствуют, а именно конкурсы проводились не в целях рекламы либо не в соответствии с решениями Правительства РФ, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления, то оснований для освобождения налогоплательщиков от уплаты НДФЛ нет. Соответственно, организация, будучи налоговым агентом, обязана письменно сообщить налогоплательщику и налоговому органу о невозможности удержать налог (поскольку призы выдаются в неденежной форме) и о сумме задолженности налогоплательщика в течение одного месяца со дня вручения приза (п. 5 ст. 226 НК РФ). Сведения представляются организацией в налоговый орган по месту своего учета в виде справки по форме N 2-НДФЛ. Уплату НДФЛ физические лица осуществляют самостоятельно.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Васильева Надежда

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Золотых Максим

30 ноября 2012 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Рекомендуйте статью коллегам: