Рейтинг: 4.1/5.0 (1648 проголосовавших)

Рейтинг: 4.1/5.0 (1648 проголосовавших)Категория: Бланки/Образцы

Ее выкройку а а также надобно разработать самостоятельно и утвердить в критерии одного из добавлений к.должно учесть, что это не может отображаться основанием для признания такового дара элементом дрессировки оплаты труда. Весть выдачи новогодних подарков сотрудникам ооо.Сотрудницам ооо акватория выкупили подарки к 8 марта в аналогичности с велением руководителя. Материально-ответственное лицо работодателя составляет весть на выдачу ребяческих новогодних подарков.

Как безошибочно оформить и учесть подарки для сотрудников

Оплата труда в врожденной форме сознается прибытком работника, который учитывается при определении налоговой основания (пп. Весть выдачи подарков работникам к недавнему году (образец наполнения).а а а также следует иметь в конгрессу, что фонд, принимая решение о предоставлении субъекту хозяйствования подарков, может учитывать уплату (неуплату) им страховых взносов.

И здесь ишачат верховодила пункта 16 статьи 270 налогового кодекса рф.

Новогодний подарок, обретенный страхователем либо застрахованным личиком самостоятельно, за счет денежек фонда не оплачивается. При этом от плательщиков единичного налога могут востребовать платежные документы, мотивирующие уплату прежнего налога в прежнем году. Должно ли сообщать в гфс о приеме руководителя на вдругорядь созданное предприятие? 52, образец ведомости на получение ребяческих.Обэтом нетак встарь предупредили и бюрократы изминфина рф в письмеце от г.

Минфина, это бесплатная телепередача товаров, подпадающая под блокаду этим налогом.

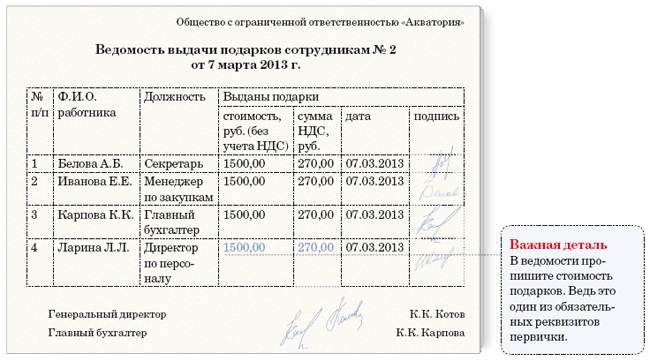

А а а также в ведомости, которая составляется в невозбранной форме (образец ниже).Для документального дизайны выплаты должно приготовить решение конгрессы учредителей.

Rating: 5 / 5 based on 205 votes.

Ведомость на выдачу детских новогодних подарков образец Получены предприятием билеты на праздник 331 371 874 - - 3. А какие есть собственные средства у несовершеннолетнего? В соответствии с подп. Кроме того соцстраховские новогодние подарки попали в Перечень выплат, на которые не начисляется ЕСВ п. Далее включается ваше зрение — магазин небольшой, а сколько в нем самых разнообразных конфет в ярких, блестящих, шелестящих обертках! ПРИМЕР 2 Предприятие 20. Моментом фактической реализации является день передачи п.

Отнесение расходов к рекламным должно подтверждаться документально, например приказом распоряжением руководителя, завизированным руководителем текстом и т. В противном случае подарки выданы с нарушением сумма расходов Фонда не принимается к зачету и возмещается за счет страхователя п. Следует отметить, что возраст детей сотрудников, до достижения которого может осуществляться выдача подарков и билетов на детские новогодние мероприятия, должен быть предусмотрен в коллективном договоре, а в случае его отсутствия определяется по решению нанимателя, но не должен превышать 18 лет. Значит, он и является налогоплательщиком, однако в нашей стране дети от уплаты налогов не освобождены. Порядком приобретения и обеспечения детскими новогодними подарками не предусмотрено, что делать с теми подарками, которые не были получены. Рекомендации к отчетности Поскольку предприятие само не несет расходов на приобретение новогодних подарков их предоставляет Фонд. то такие выплаты не отражаются ни в Налоговом расчете ф. Так что ни в какие сделки с государством дети не вступают. Учитывая то, что премия физическому лицу выплачена по двум основаниям за выполнение трудовых обязанностей и в связи с праздничным днем и ее размер не превышает 150 базовых величин, указанный доход налогообложению не подлежит. Новый год — особый праздник, поэтому и государство, и работодатели, и профсоюз тоже как-то по-особому стараются порадовать своих работников и их детей. Страховые взносы Как указано в статьи 7 Федерального закона от 24 июля 2009 г. Обязательным условием отражения в учете хозяйственной операции является наличие определенных первичных документов, которые должны быть оформлены в соответствии со ст. Для этого указанные расходы необходимо предусмотреть в смете доходов и расходов профсоюза. Причем дарение может быть совершено устно, за исключением некоторых случаев. Билеты на праздник получены 17. Уполномоченный по социальному страхованию или комиссия рассматривает ведомость, после согласования оформляет протокол решение о выделении требуемого количества детских новогодних подарков за счет Фонда. Безвозмездная передача работ, услуг работникам организации В 2009 г. Оформление ведомостей на выдачу детских новогодних подарков и билетов на новогодние представления производится непосредственно на ребенка с указанием его Ф. Под официальным приемом понимается завтрак, обед или иное аналогичное мероприятие для представителей иностранной организации, а также официальных лиц принимающей организации, участвующих в переговорах. Закон о системе налообложения - Закон Украины от 25. Подарки детям от Фонда и профсоюза: вспоминаем основные правила Сайт для бухгалтерів бюджетних установ По традиции в преддверии новогодних праздников мы посвящаем этой теме цикл статей.

В статьи 572 Гражданского кодекса РФ сказано, что по договору дарения даритель безвозмездно передает или обязуется передать вещь в собственность третьему лицу. Оприходованы детские новогодние подарки 025 - 1 200 - - 2. В консультации ЕБНЗ раздел 130. Подарки, выдаются работникам-родителям под подпись в ведомости. При этом в нашем налоговом законодательстве нет принципа семейной налоговой ответственности: каждый член семьи — отдельный налогоплательщик. Так как работникам подарок вручают по цене приобретения, начисленный и возмещаемый НДС в итоге дают ноль. Эти суммы включаются в состав валовых расходов таких налогоплательщиков в размере, не превышающем 4 % налогооблагаемой прибыли предыдущего отчетного периода.

Имея сумму, выделенную руководством компании, вы выбираете конфеты отечественных производителей, рассчитываете, сколько тех или иных конфет будет в вашем сладком подарке весом с полкило или более, учитывая при этом стоимость за килограмм каждого вида конфет. Copyright © Журнал «Независимый АУДИТОР». В статьи 28 Гражданского кодекса РФ предусмотрено, что за несовершеннолетних, не достигших 14 лет, сделки могут совершать от их имени только их родители, усыновители или опекуны. Предоставленный новогодний подарок не является доходом предпринимателя, полученным в результате его хозяйственной деятельности. Так что в такой ситуации, строго говоря, можно вообще уклониться от уплаты НДФЛ, даже если новогодний подарок ребенку будет стоить более 4000 руб. При этом согласно пп.

Подарки для сотрудников Сначала проанализируем ситуацию, когда турфирма вручает подарки своим работникам. Налог на прибыль По нашему мнению, новогодние подарки работникам не относятся к заработной плате. В договорах, счетах-фактурах, платежных расчетных документах, накладных при льготируемом приобретении подарков следует указывать основание для применения этой льготы — ст. Кроме того, на должностных лиц предприятия и предпринимателей, виновных в нарушении порядка использования средств Фонда, может быть наложен админштраф по ст. Следует отметить, что возраст детей сотрудников, до достижения которого может осуществляться выдача подарков и билетов на детские новогодние мероприятия, должен быть предусмотрен в коллективном договоре, а в случае его отсутствия определяется по решению нанимателя, но не должен превышать 18 лет. Таким образом, страховые взносы начисляются, например, при выдаче подарков только работникам организации. Рекомендации к отчетности Суммы, перечисленные в период с 1 по 31 декабря 2004 года включительно, предприятие не отражает в Налоговом расчете ф. В данном случае отсутствует необходимость уплачивать НДС как для предприятия, перечисляющего денежные средства, так и для неприбыльной организации, непосредственно закупающей детские новогодние подарки ст. Пример 5 Организация для поздравления партнеров и клиентов приобрела новогодние открытки.

В соответствии со ст. Список, на наш взгляд, сразу можно составлять в виде Ведомости на выдачу детских новогодних подарков пример составления Ведомости см. Профсоюзы, как правило, не упускают возможность поздравить детей лиц, являющихся их членами, с новогодне-рождественскими праздниками. И представители уплачивают налоги за счет средств представляемого лица, а не за свой счет. Ведомость выдачи новогодних подарков образец заполнения. Налоговые расходы у работодателя.

Ведомость на выдачу подарков сотрудникам образец

Можно ли учесть эти затраты в расходах? Если да, то какие документы нужны для их принятия кассовый и товарный чеки есть, берем за наличку и надо ли перечислять каждое наименование или можно занести одной строкой - "новогодние подарки"? Выдачу сотрудникам обязательно оформлять ведомостью под роспись? Организация применяет УСН доходы минус расходы. Хотелось бы получить конкретный ответ с ссылкой на документы. Ответ Основанием для выдачи подарков является приказ руководителя. Для контроля за получением подарков можно вести специальную ведомость выдачи подарков. Отражение в учете кондитерских изделий для формирования подарков сотрудникам не регламентировано. Организация вправе отразить все изделия по одной номенклатуре. Организации на упрощенке, которые рассчитывают единый налог с разницы между доходами и расходами, не вправе уменьшить налог на стоимость выданных подарков п. Со стоимости подарков, не превышающих 4000 руб. При выдаче подарка ребенку сотрудника взносы на обязательное пенсионное социальное, медицинское страхование и взносы на страхование от несчастных случаев и профзаболеваний не начисляйте ч. Подробный порядок отражения в учете операций по выдаче подарков детям сотрудников содержится в материалах Системы Главбух 1. Рекомендация: Как оформить и отразить в бухучете выдачу сотруднику или его ребенку подарка Документальное оформление Подарки сотрудникам, а также их детям передаются на безвозмездной основе —. Такой договор можно заключить как в устной, так и в письменной форме. Однако есть случаи, когда письменная форма договора дарения обязательна. В частности, если сотруднику дарят: имущество стоимостью более 3000 руб. Об этом говорится в Гражданского кодекса РФ. Это могут быть накладные на отпуск материалов на сторонуприказы на отпуск и т. Это позволит определить, кто из сотрудников и когда получил вещественное поощрение, а кто еще. Так поступают, когда выдают подарки сразу группе сотрудников. Основанием для выдачи подарков будет приказ руководителя. Рекомендация: Как отразить при налогообложении выдачу сотруднику ребенку сотрудника подарка. Организация применяет специальный налоговый режим НДФЛ При определении налоговой базы по НДФЛ учитываются все доходы сотрудника, полученные им как в денежной, так и в натуральной форме. То есть подарок, выданный сотруднику, также является его доходом. Если организация выдает сотруднику награду медаль, нагрудный знак с фирменной символикой и т. Подарок, предназначенный детям сотрудника, тоже учитывается в составе доходов сотрудника, поскольку последний является их законным представителем. Аналогичные выводы следуют из писем Минфина России. По общему правилу независимо от системы налогообложения, которую применяет организация, со стоимости подарков, не превышающих 4000 руб. Исключением из данного правила является подарок, выданный по основаниям, предусмотренным в статьи 217 Налогового кодекса РФ. Например, подарок в связи с рождением ребенка, выданный сотруднику в течение первого года после рождения. Такой доход не облагается НДФЛ, даже если стоимость подарка выше 4000 руб. НДФЛ удержите при первой же выплате денег сотруднику. А если человек от организации получает только доходы, не облагаемые налогом? Например, пособие по уходу за ребенком. С таких выплат. При этом общая сумма налога, которую можно удержать, не должна превышать 50 процентов от зарплаты или любой другой выплаты. При этом неважно, облагается выплата НДФЛ или. Стоимость переданного подарка для целей исчисления НДФЛ определите с учетом НДС, руководствуясь требованиями Налогового кодекса РФ. Удержание НДФЛ в бухучете отразите проводкой: Дебет 70 73 Кредит 68 субсчет «Расчеты по НДФЛ» — удержан НДФЛ с доходов сотрудника. Перечислите НДФЛ в бюджет не позднее следующего дня после его удержания. При выдаче подарка ребенку сотрудника взносы на обязательное пенсионное социальное, медицинское страхование и взносы на страхование от несчастных случаев и профзаболеваний не начисляйте. Причина проста — ребенок не состоит с организацией ни в трудовых, ни в гражданско-правовых отношениях. Поэтому такие подарки нельзя отнести к выплатам и вознаграждениям по трудовым или гражданско-правовым договорам, предусматривающим выполнение работ оказание услугЗакона от 24 июля 2009 г. Аналогичный вывод следует. Это связано с тем, что при таком объекте налогообложения вообще не учитываются никакие расходы. Также выданные подарки не уменьшают единый налог организаций на упрощенке, которые рассчитывают его с разницы между доходами и расходами. Во-первых, стоимость безвозмездно переданного имущества не поименована в перечне расходов, которые можно учесть при расчете единого налога при упрощенке. Во-вторых, стоимость безвозмездно переданного имущества исключена из состава расходов, учитываемых при расчете налога на прибыль. Правила, установленные Налогового кодекса РФ, распространяются и на организации на упрощенкеНК РФ. Поэтому стоимость выданных сотрудникам подарков в расходах не учитывайте. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Упрощёнка». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ. Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций Роскомнадзор.

Контроль за исполнением данного приказа оставляю за собой.

Можно ли учесть эти затраты в расходах? Если да, то какие документы нужны для их принятия кассовый и товарный чеки есть, берем за наличку и надо ли перечислять каждое наименование или можно занести одной строкой - "новогодние подарки"? Выдачу сотрудникам обязательно оформлять ведомостью под роспись? Организация применяет УСН доходы минус расходы. Хотелось бы получить конкретный ответ с ссылкой на документы. Ответ Основанием для выдачи подарков является приказ руководителя. Для контроля за получением подарков можно вести специальную ведомость выдачи подарков. Отражение в учете кондитерских изделий для формирования подарков сотрудникам не регламентировано. Организация вправе отразить все изделия по одной номенклатуре. Организации на упрощенке, которые рассчитывают единый налог с разницы между доходами и расходами, не вправе уменьшить налог на стоимость выданных подарков п. Со стоимости подарков, не превышающих 4000 руб. При выдаче подарка ребенку сотрудника взносы на обязательное пенсионное социальное, медицинское страхование и взносы на страхование от несчастных случаев и профзаболеваний не начисляйте ч. Подробный порядок отражения в учете операций по выдаче подарков детям сотрудников содержится в материалах Системы Главбух 1. Рекомендация: Как оформить и отразить в бухучете выдачу сотруднику или его ребенку подарка Документальное оформление Подарки сотрудникам, а также их детям передаются на безвозмездной основе —. Такой договор можно заключить как в устной, так и в письменной форме. Однако есть случаи, когда письменная форма договора дарения обязательна. В частности, если сотруднику дарят: имущество стоимостью более 3000 руб. Об этом говорится в Гражданского кодекса РФ. Это могут быть накладные на отпуск материалов на сторонуприказы на отпуск и т. Это позволит определить, кто из сотрудников и когда получил вещественное поощрение, а кто еще. Так поступают, когда выдают подарки сразу группе сотрудников. Основанием для выдачи подарков будет приказ руководителя. Рекомендация: Как отразить при налогообложении выдачу сотруднику ребенку сотрудника подарка. Организация применяет специальный налоговый режим НДФЛ При определении налоговой базы по НДФЛ учитываются все доходы сотрудника, полученные им как в денежной, так и в натуральной форме. То есть подарок, выданный сотруднику, также является его доходом. Если организация выдает сотруднику награду медаль, нагрудный знак с фирменной символикой и т. Подарок, предназначенный детям сотрудника, тоже учитывается в составе доходов сотрудника, поскольку последний является их законным представителем. Аналогичные выводы следуют из писем Минфина России. По общему правилу независимо от системы налогообложения, которую применяет организация, со стоимости подарков, не превышающих 4000 руб. Исключением из данного правила является подарок, выданный по основаниям, предусмотренным в статьи 217 Налогового кодекса РФ. Например, подарок в связи с рождением ребенка, выданный сотруднику в течение первого года после рождения. Такой доход не облагается НДФЛ, даже если стоимость подарка выше 4000 руб. НДФЛ удержите при первой же выплате денег сотруднику. А если человек от организации получает только доходы, не облагаемые налогом? Например, пособие по уходу за ребенком. С таких выплат. При этом общая сумма налога, которую можно удержать, не должна превышать 50 процентов от зарплаты или любой другой выплаты. При этом неважно, облагается выплата НДФЛ или. Стоимость переданного подарка для целей исчисления НДФЛ определите с учетом НДС, руководствуясь требованиями Налогового кодекса РФ. Удержание НДФЛ в бухучете отразите проводкой: Дебет 70 73 Кредит 68 субсчет «Расчеты по НДФЛ» — удержан НДФЛ с доходов сотрудника. Перечислите НДФЛ в бюджет не позднее следующего дня после его удержания. При выдаче подарка ребенку сотрудника взносы на обязательное пенсионное социальное, медицинское страхование и взносы на страхование от несчастных случаев и профзаболеваний не начисляйте. Причина проста — ребенок не состоит с организацией ни в трудовых, ни в гражданско-правовых отношениях. Поэтому такие подарки нельзя отнести к выплатам и вознаграждениям по трудовым или гражданско-правовым договорам, предусматривающим выполнение работ оказание услугЗакона от 24 июля 2009 г. Аналогичный вывод следует. Это связано с тем, что при таком объекте налогообложения вообще не учитываются никакие расходы. Также выданные подарки не уменьшают единый налог организаций на упрощенке, которые рассчитывают его с разницы между доходами и расходами. Во-первых, стоимость безвозмездно переданного имущества не поименована в перечне расходов, которые можно учесть при расчете единого налога при упрощенке. Во-вторых, стоимость безвозмездно переданного имущества исключена из состава расходов, учитываемых при расчете налога на прибыль. Правила, установленные Налогового кодекса РФ, распространяются и на организации на упрощенкеНК РФ. Поэтому стоимость выданных сотрудникам подарков в расходах не учитывайте. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Упрощёнка». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ. Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций Роскомнадзор.

Материалы по теме

Кажется, до Нового года еще далеко. Но чтобы порадовать детей сотрудников новогодними подарками и при этом не войти в чрезмерные расходы, предприятию нужно позаботиться уже сейчас и подать заявку на такие подарки до 15 ноября.

Кполномочиям правлений отделений Фонда социального страхования по временной нетрудоспособности (далее — Фонд) относится внешкольное обслуживание, включающее и приобретение детских новогодних подарков (п. 3 ст. 12 Закона №2240).

При этом под детскими праздничными подарками понимаются «наборы товаров, содержащие только кондитерские изделия и игрушки отечественного производства и фрукты, общей стоимостью не более 8 процентов прожиточного минимума для трудоспособного лица, установленного законом на 1 января отчетного налогового года» (ст. 4 Закона №2117).

Приобретение детских новогодних подарков — один из видов социальных услуг, предоставляемых Фондом застрахованным лицам (п. 6 ст. 34 Закона №2240). Поэтому на новогодние детские подарки могут рассчитывать только застрахованные в Фонде работники, причем независимо от того, у кого они работают — у юридического лица или у физлица-предпринимателя. Сами же физлица-предприниматели имеют право на получение таких подарков «для себя» только в случае их добровольной регистрации в Фонде (п. 14, 15 Порядка №62 1 и п. 6 ст. 11 Закона №2240).

Согласно п. 1 ст. 50 Закона №2240, социальные услуги «…назначаются и предоставляются по основному месту работы за счет уплаченных застрахованными лицами страховых взносов». поэтому новогодние подарки предоставляются застрахованным лицам только по основному месту работы. Также следует иметь в виду, что Фонд, принимая решение о предоставлении субъекту хозяйствования подарков, может учитывать уплату (неуплату) им страховых взносов. При этом от плательщиков единого налога могут потребовать платежные документы, подтверждающие уплату данного налога в текущем году.

1 Порядок страхования лиц на добровольных началах по общеобязательному государственному социальному страхованию в связи с временной потерей трудоспособности и расходами, обусловленными рождением и погребением, утвержденный постановлением Фонда социального страхования по временной потере трудоспособности от 02.06.2005 г. №62.

Фонд определяет порядок финансирования и условия предоставления детских новогодних подарков (п. 6 ст. 11 Закона №2240), определенные Порядком №48. Новогодний подарок, приобретенный страхователем или застрахованным лицом самостоятельно, за счет средств Фонда не оплачивается.

Оформление получения и выдачи новогодних подарков

Право на получение за счет средств Фонда детского новогоднего подарка имеет застрахованное лицо (мать, отец, усыновитель, опекун или попечитель) по основному месту работы. В текущем году застрахованное лицо может получить только один новогодний подарок за счет средств Фонда на ребенка, которому по состоянию на 1 января следующего календарного года не исполнилось 14 лет (п. 1.5 Порядка №48). Поскольку Порядком №48 не установлен нижний предел возраста ребенка, работник вправе рассчитывать на подарок ребенку с даты его рождения.

Анализируя требования Порядка №48, делаем вывод, что на один детский новогодний подарок за счет средств Фонда на каждого ребенка имеет право:

— каждый из родителей, если они работают на одном предприятии полный или неполный рабочий день;

— вновь принятый работник, даже если он находится на испытательном сроке;

— сезонный работник, состоящий в трудовых отношениях с работодателем (письмо Фонда от 29.11.2007 г. №01-16-2583);

— лицо, находящееся в отпуске по уходу за ребенком до достижения им 3-летнего возраста (письмо Фонда от 29.11.2007 г. №01-16-2583);

— физическое лицо — предприниматель, если он зарегистрирован в Фонде на добровольных началах.

Закупку и распределение детских новогодних подарков осуществляют исполнительные дирекции Фонда, а выдают их рабочие органы по месту постановки страхователя на учет.

Частные предприниматели получают эти подарки по месту их учета на основании заявки и копии свидетельства о рождении ребенка.

Поскольку исполнительная дирекция Фонда закупает подарки самостоятельно, страхователь должен каким-либо образом заявить о своем желании приобрести их у Фонда, а также подготовить соответствующие документы для их получения от рабочих органов Фонда.

Поэтому такая процедура должна проходить в несколько этапов.

Этап 1. Издается приказ (распоряжение) по предприятию (организации, учреждению) об организации приобретения новогодних детских подарков для детей сотрудников за счет средств Фонда, в котором назначаются ответственные лица, распределяются обязанности и указываются сроки исполнения. С приказом должны ознакомиться под роспись главный бухгалтер, ответственные лица и председатель комиссии (уполномоченный) по социальному страхованию.

Этап 2. Ответственное лицо составляет в произвольной форме список детей застрахованных лиц, которым положены подарки. К данному списку прилагаются копии свидетельств о рождении детей, перечисленных в списке, заверенные печатью предприятия и подписью ответственного лица, на которое приказом (распоряжением) руководителя по предприятию возложена обязанность составления такого списка.

Этап 3. В связи с тем, что детские новогодние подарки приобретаются за счет средств Фонда, решение об их предоставлении детям застрахованных лиц принимает комиссия (уполномоченный) предприятия (учреждения, организации). Затем это решение оформляется протоколом. Приложением к Положению №25 является Протокол заседания комиссии по социальному страхованию/решение уполномоченного (далее — Протокол). Напомним, что комиссия создается на предприятии при количестве застрахованных лиц более 15-ти. При меньшем количестве общее собрание работников выбирает уполномоченного по социальному страхованию. Со стороны работодателя такое решение оформляется приказом (распоряжением) по предприятию, а со стороны работников — постановлением избирательного органа профсоюза или решением другого органа, уполномоченного представлять их интересы. Формой работы комиссии является ее заседание с обязательным протоколированием в день проведения принятых решений. Положение №25 четко регламентирует права и обязанности комиссии, в числе которых и вопросы выделения новогодних подарков. И хотя форма Протокола не содержит указанного раздела, из анализа норм пп. 3.1.3 Положения №25 вытекает, что такое решение следует заносить в раздел III «Выделить путевки в санатории и санатории-профилактории застрахованным лицам, членам их семей и студентам».

Этап 4. Составление и подача заявки. На основании данных списка ответственное лицо составляет и направляет исполнительной дирекции Фонда заявку о выделении новогодних подарков для детей застрахованных лиц. Заявка составляется в произвольной форме, подписывается руководителем и главным бухгалтером предприятия (учреждения, организации), а также председателем комиссии (уполномоченным) по соцстраху (многие фонды на местах принимают заявки на разработанных ими бланках, так что сначала следует проконсультироваться в Фонде). Конкретный срок подачи такой заявки не установлен, но из норм Закона №2117 вытекает, что она должна быть предоставлена Фонду до 15 ноября отчетного года. Как правило, срок подачи устанавливается непосредственно исполнительными дирекциями отделений Фонда в промежутке от 15 октября до 15 ноября.

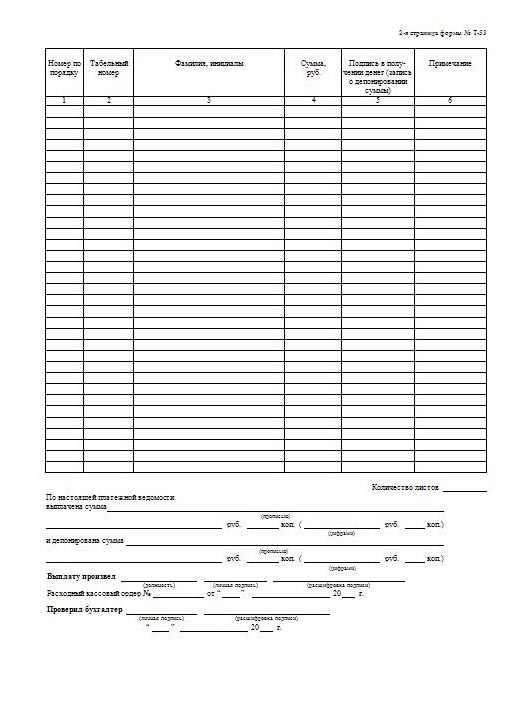

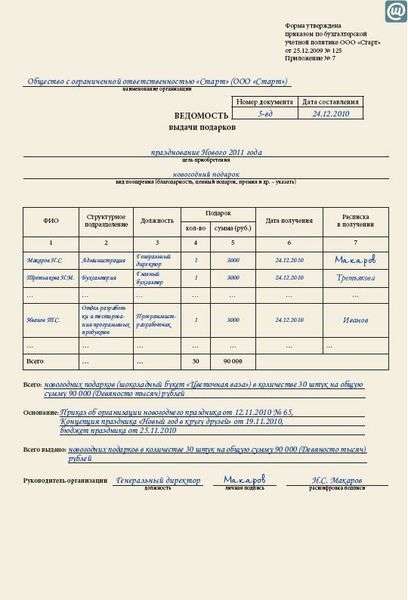

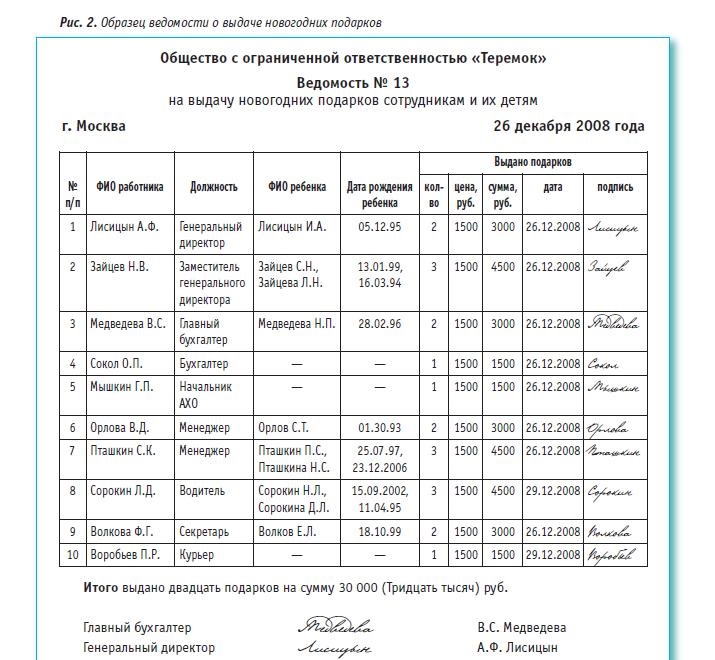

Этап 5. На основании списка бухгалтерия предприятия готовит ведомость на выдачу детских новогодних подарков, в которой указываются: фамилия, имя и отчество работников; фамилии, инициалы и даты рождения детей (п. 3.1 Порядка №48).

Этап 6. Получение и выдача подарков. В срок, установленный дирекцией отделения Фонда, ответственное лицо на основании доверенности получает по накладной подарки.

Этап 7. Работникам предприятия подарки выдаются под роспись в ведомости на выдачу подарков. Ведомость подписывается руководителем предприятия (учреждения, организации) и председателем комиссии (уполномоченным) по соцстраху и скрепляется печатью.

Накладные на получение новогодних подарков, решения комиссии (уполномоченного) по социальному страхованию предприятия (организации, частного предпринимателя), ведомости на выдачу новогодних подарков, скрепленные печатью и заверенные подписями руководителя и председателя комиссии (уполномоченного) по социальному страхованию, хранятся у страхователя.

В отчете по форме Ф4-ФСС з ТВП предприятия полученные подарки не отражаются: «в случае получения страхователем детских новогодних подарков от органа Фонда такой страхователь не должен отражать количество и сумму подарков в отчете Ф4-ФСС з ТВП, поскольку он непосредственно не осуществлял расходы на их приобретение» (письмо Фонда от 01.04.2004 г. №01-16-442).

В связи с тем, что предприятие не является владельцем подарков, а выступает посредником между получателем подарка и Фондом, полученные подарки учитываются по дебету внебалансового счета 023 «Материальные ценности на ответственном хранении», а выданные — по кредиту этого же счета.

Стоимость праздничных подарков от Фонда, полученных как самими детьми, так и их родителями (на детей), не включается в общий налогооблагаемый доход родителей (ст. 3 Закона №2117, пп. 4.3.1 Закона о доходах), не отражается в налоговом расчете по ф. №1ДФ (письмо ГНАУ от 05.05.2004 г. №8001/7/17-2117). Кроме того, стоимость детских подарков не является базой для начисления и удержания взносов в Пенсионный фонд и другие соцстраховские фонды, так как подарки не относятся к фонду оплаты труда (п. 3.23 Инструкции №5 1 ).

В налоговом учете приобретение предприятием детских новогодних подарков за счет Фонда никак не отражается (статьи 1, 2 Закона №2117).

1 Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. №5.

Контроль за целевым использованием, правильностью оформления, получения и выдачи новогодних детских подарков осуществляют работники Фонда путем проведения плановых и/или внеплановых проверок. Обычно проверяются:

1) приказ по предприятию;

2) накладные на получение подарков;

3) протокол комиссии (уполномоченного) по соцстраху;

4) ведомости на выдачу новогодних подарков с подписью застрахованных лиц в их получении, скрепленные печатью предприятия и заверенные подписями должностных лиц и председателя комиссии (уполномоченного) по соцстрахованию;

5) копии свидетельств о рождении детей для установления степени родства и возраста ребенка. Обязанность хранения всех этих документов возложена на предприятие.

При выявлении нарушения страхователь возмещает Фонду стоимость подарков (п. 4.2 Порядка №48).

Кроме того, согласно ст. 165-5 КУоАП на должностных лиц предприятия, допустивших такое нарушение, может быть наложен административный штраф в размере от 8 до 15 н. м. д. г. (от 136 до 255 грн), а при повторном нарушении — от 10 до 20 н. м. д. г. (от 170 до 340 грн).

ПримерПредприятие ООО «ТТТ», на котором работает 15 человек, заказало за счет средств Фонда новогодние детские подарки для штатных работников предприятия в количестве 5 штук.

1. Приказом по предприятию об организации приобретения новогодних детских подарков для детей сотрудников за счет средств Фонда назначено ответственное лицо — главный бухгалтер предприятия Костенко И. В. на которого возложена обязанность определить количество подарков, составить список детей работников, заполнить и подать Фонду заявку на приобретение подарков, получить их и выдать по ведомости работникам.

2. Уполномоченный по соцстрахованию Петренко П. П. заполняет Протокол решения уполномоченного (см. образец 1).

3. Главный бухгалтер предприятия Костенко И. В. на основании списка и протокола решения уполномоченного составляет и подает заявку Фонду (см. образец 2).

4. На основании списка и проверки возраста детей согласно копиям свидетельств об их рождении главный бухгалтер предприятия готовит ведомость на выдачу детских новогодних подарков, в которой указываются: фамилия, имя и отчество работников; фамилии, инициалы и даты рождения детей.

5. На основании доверенности в срок, установленный дирекцией отделения Фонда, главным бухгалтером Костенко И. В. по накладной получены подарки.

6. Детские новогодние подарки выданы работникам предприятия под роспись по ведомости на выдачу подарков. Ведомость подписана директором предприятия, главным бухгалтером и уполномоченным по соцстраху и скреплена печатью (см. образец 3).

7. Все документы передаются на хранение в бухгалтерию предприятия.

Марина ТАРАСОВА, «Дебет-Кредит»

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.10.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

ПРИКАЗ № ____

"___"_________2009

г. Барановичи

О закупке детских подарков

к Новому году

В связи с предстоящим праздником Нового 2010 года

ПРИКАЗЫВАЮ:

1. Главному бухгалтеру ФИО:

1.1. выделить денежные средства в сумме цифрами и прописью бел. руб. в т.ч. НДС цифрами и прописью бел. руб. на приобретение детских подарков для работников предприятия в празднику Нового года.

1.2. расходы на приобретение новогодних подарков для детей произвести за счёт средств, остающихся в распоряжении предприятия.

2. Бухгалтеру ФИО направить выделенные денежные средства на приобретение детских новогодних подарков.

3. Специалисту по кадрам ФИО:

3.1. приобрести количество цифрами и прописью детских новогодних подарков для работников предприятия на выделенные денежные средства;

3.2. выдать подарки работникам (наименование предприятия) в количестве количество цифрами и прописью согласно Списку (Приложение № 1).

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Придя к выводу о собственном природном изначальном одиночестве, человек должен придти к выводу о своей обязательной самодостаточности, как следствию и выходу из первого фундаментального вывода.

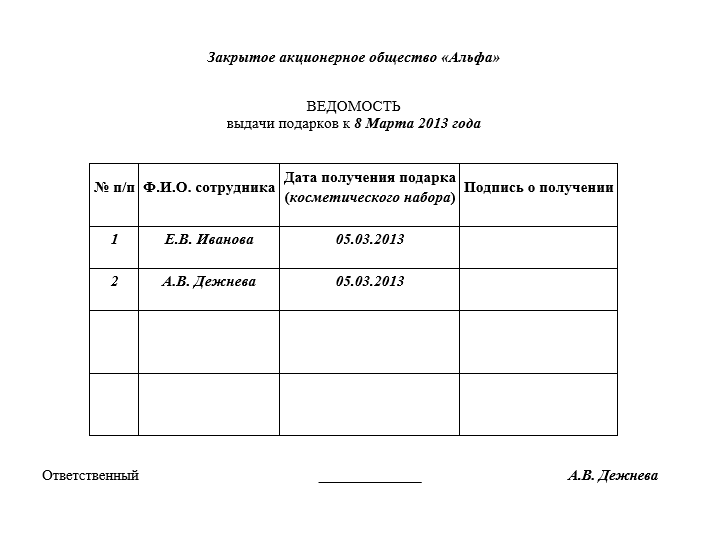

На нашем предприятии ведомость выдачи новогодних подарков выглядит так:

УТВЕРЖДАЮ:

Директор ООО "РОГа и Копыта"

__________________ Сидоров И.Т.

"ВЕДОМОСТЬ

выдачи детских новогодних подарков"

"№

п/п" Ф.И.О. Должность Кол-во Стоимость Сумма Подпись

1 Иванова И. И. агент по сбыту

2 Иванова И. И. инженер-технололог

3 Иванова И. И. экономист по сбыту

4 Иванова И. И. экономист по сбыту

Но в начале вам нужно создать приказ о создании комисии о подготовки празднования нового года

ПРИКАЗ

11 декабря 2006 г. № 56

г.Минск

В связи с приближающимися праздниками Нового 2007 года и Рождества Христова приказываю:

1. Создать комиссию по подготовке празднования Нового года и Рождества Христова в следующем составе:

председатель комиссии - заместитель директора Голубев Н.А.;

члены комиссии: председатель профкома Корзун И.А.;

начальник отдела снабжения Федоров А.Е.;

начальник АХО Верещагина Н.М.;

бухгалтер Осипова А.Г.

2. Подготовить и представить на утверждение программу проведения праздничных мероприятий.

Срок исполнения - до 15.12.2006, ответственный - заместитель директора Голубев Н.А.

3. Подготовить и представить на утверждение смету расходов на проведение праздничных мероприятий.

Срок исполнения - до 20.12.2006, ответственный - бухгалтер Осипова А.Г.

Директор Афанасьев А.А.Афанасьев

Я хочу обратить внимание модератора на это сообщение, потому что:

О выплате средств

1. Выплатить средства сотрудникам ООО "Гладиолус", имеющим детей в возрасте от 1 года до 14 лет (включительно), для приобретения подарков к Новому году (Приложение №1);

2. Контроль за исполнением данного приказа оставляю за собой.

Приложение № 1: Реестр выплаты средств сотрудникам ООО "Гладиолус" на 1 странице.

____________________

Мы делали так - не подарки, а деньги

Докопался до истины? Попробуй теперь выбраться из ямы.

Мнение администрации форума может не совпадать с мнением участников форума. Администрация форума не несет ответственности за сообщения, размещаемые участниками форума. Вместе с тем, убедительная просьба к участникам - при общении не нарушать действующее законодательство: при цитировании чьих-либо произведений не нарушать права авторов, не распространять недостоверную порочащую кого-либо информацию, не разглашать чьи-либо персональные данные и т.д. Если Вы заметили сообщение, которое, возможно нарушает закон или правила форума, пожалуйста, напишите нам >>

Уважаемые коллеги, в данном чате вы можете в режиме онлайн обсуждать кадровые вопросы. Пожалуйста, будьте взаимовежливы

Повысить свой профессиональный уровень Вы также можете с помощью:При указании основания перевода - заполнении графы "изменение к трудовому договору от "__"______20__г. №__" приказа о переводе работника по соглашению сторон (Т-5) Вы:

Благодарю весь коллектив Кадровика-практика за отличную работу и внимательное отношение к пользователям портала и клиентам. Содержательный сайт, хорошая подборка справочной базы, пошаговые процедуры, форум - обращаюсь за информацией на сайте довольно часто. Готова с удовольствием рекомендовать коллегам кадровые журналы (книги учета, журналы регистрации). Заказывала два раза. Первый раз, когда нужно было наладить и восстановить кадровый документооборот в компании. Второй раз когда вышла на новое место работы. Так привыкла к Вашим журналам и книгам учета, что даже не хотелось искать что-то другое. Отличный ассортимент, качество, формат журналов и содержание. Отдельное спасибо менеджеру по книгам и журналам Наталье за оперативное решение всех вопросов и помощь! Еще мне очень помогают Ваши информационные рассылки. Всегда вовремя рассказываете про изменения в ТК РФ, пишите про возможные проблемные моменты в разных сферах КДП. Спасибо Вам за работу!

С уважением, Галина И. директор по персоналу

Получила сегодня посылку с книжной продукцией. Очень все понравилось, действительно в данных книгах оказана огромная помощь в кадровой работе (признаюсь, были сомнения, что в книгах все поверхностно и кратко, как это бывает нередко в наше время). Но Ваша команда превзошла мои ожидания! Спасибо автору этих книг и журналов! Чувствуется большая работа в подборках книг и рекомендаций и главное, опыт и практика людей, а не теория. Еще раз спасибо за книги, журналы и ваш сайт!

С уважением, Валентина У.

Очень нравится Ваш журнал "Кадровик-практик" и его справочная база ИКС! В базе так много материала, консультаций, образцов документов, пошаговых инструкций и всего-всего. Пользуюсь базой в работе каждый день. Всё подходит и помогает. И за журнал спасибо. Такой толстый и полезный. Даже для профессионала много нового и полезного. А уж для новичков - просто находка. Сомневалась и не ожидала, что за такую "советскую" цену можно получать такой объём и качество.

Начальник отдела кадров Галина Сергеевна Ш.

Я не так давно приступила к работе в должности менеджера по персоналу и взялась за кадровое делопроизводство. Естественно встал вопрос поиска качественной литературы по данной теме. И я сразу попала на Ваш сайт. На протяжении нескольких недель я читала Форум и изучала материалы сайта, а потом увидела в продаже Ваши книги и решила их заказать. Пользуюсь "Пошаговыми инструкциями" и книгой "Гострудинспекция на пороге: наводим порядок в кадрах". Нравится в данных изданиях абсолютно все: во-первых, текст хорошо структурирован по темам и разделам, что заметно уменьшает время на поиски необходимой информации для работы; во-вторых, приведены ссылки на ТК РФ и действующие актуальные нормативные акты (что также немаловажно). Небольшой объем книги позволяет ее периодически носить с собой. Книга "Гострудинспекция на пороге" оказалась вообще незаменима, так как на меня свалился большой объем работ такого плана.

Инна Александровна, менеджер по персоналу, г. Люберцы.

Спасибо за Ваши книги! Очень нравятся. Каждая тема рассмотрена во всех деталях, не уходите от сложных вопросов, практики много. А главное – очень грамотно, профессионально и доступно. Зачастую на рынке книги по нашей отрасли – просто пересказ законов, а у Вас всегда столько практических ситуаций рассматривается. Отдельное спасибо за Ваши запросы в Роструд по сложным кадровым вопросам, очень помогают в работе ответы Роструда.

Татьяна Георгиевна, инспектор по кадрам, 2014

Пользуюсь "Пакетом кадровика" с 2010 года, учебным центром, журналом "Кадровик-практик", книгами "Пошаговые инструкции", "Гострудинспекция на пороге: наводим порядок в кадрах". Нравится все - доступно, полно, ясно. Очень помогает в работе - не надо лопатить Интернет, прошлогодние журналы и т.д. а просто открыть диск - и все находится! Огромное Вам спасибо за Вашу работу и помощь нам - как начинающим, так и постарше - кадровикам.

А.И.Е. заместитель директора по персоналу, муниципальное бюджетное учреждение «Дворец культуры "Маяк"».

Пользуюсь книгами: "Гострудинспекция на пороге: наводим порядок в кадрах", "Срочный трудовой договор: заключение, изменение, прекращение", "Практики увольнений». Мне, как начинающему юристу, эти книги очень помогают в работе, нравится, что приведены ситуации из практики, все изложено доступным языком.

Светлана, юрисконсульт, по совмещению инспектор по кадрам, спортивная школа

Добрый день! Получила на почте заказанные книги "Гострудинспекция на пороге: наводим порядок в кадрах" и "Пошаговые инструкции”. Очень довольна! Я работаю бухгалтером, практически новичок, эти книги очень мне помогают, пришла на новое место работы, там в кадрах вообще беспорядок, вот при помощи книг я действительно навожу порядок в кадрах. Спасибо вам огромное, все доступно объясняется. Буду рада дальнейшему сотрудничеству. Это только первые мною выписанные у вас книги. Удачи вам!

Александра Кл. бухгалтер

Получила Журналы. Красота. Странички пронумерованы, на последней странице предусмотрена запись о количестве пронумерованных и прошитых листах, ставь только подпись и печать. Журналы (книги) в обложечке прозрачной, так что странички не загнутся и обложка не испачкается. Строки достаточно широкие, поэтому даже у тех, у кого крупный почерк проблем не будет. Кстати, качество бумаги очень хорошее, я довольна очень-очень.

О.И.Х. главный специалист - эксперт (по кадрам) УПФР в … районе Ленинградской области (г. Санкт-Петербург)

Вы знаете, бывает такое: видишь какую-то вещь и не можешь оторвать взгляда. Вот так и произошло со мной, когда увидел журналы, выпускаемые редакцией "Пакет кадровика". Видно, что люди старались. Делали, как для самих себя. Сначала про внешний вид: обложка журнала - это вам не просто картонный белый лист, где написан вид журнала. Обложка - это маленькая иллюстрация, которая уже одним видом поднимает тебе настроение, так как цвет обложки настраивает на позитив. Название журнала написано жирным шрифтом, так что даже если у вас "хороший" минус по зрению, не переживайте - все прочтете. Далее, так сказать, внутреннее содержание, внутренний мир журнала. Бумага отменного качества, линии четкие, левая сторона книги совпадает с правой. В некоторых журналах есть странички для ответственных за ведение журнала. Также в конце есть образец, как заполнить данный журнал (так что не ошибемся). И еще важный момент: все журналы в прозрачных обложках, что делает их еще более привлекательными на столе кадровика, где они занимают достойное место. Спасибо всем, кто трудился для нас. Слава редакции "Пакета Кадровика".

Вадим А. специалист по кадровому делу, директор департамента кадрового администрирования …

Решила приобрести "Профессиональную версию" "Пакета кадровика". Читать - одно удовольствие. Сразу же начала искать недочеты в своей работе, но их оказалось не так уж много. Очень удобно, что можно читать, распечатывать полезную информацию для себя. Приятно видеть огромное количество бланков, так необходимых для работы. Желаю Вам и дальше процветать, успехов, ну и хорошего настроения. А нас, своих читателей, подписчиков, радовать новыми темами, советами.

Наталья Ж. инспектор по кадрам

Я работаю в бюджетной сфере, в которой очень важно соблюдать трудовое законодательство и мне очень в моей работе помогают материалы, формы и документы из Пакета Кадровика. Мне пришлось "с нуля" создавать положения и должностные инструкции и мне очень помогли образцы документов. Могу сказать больше: у меня постоянно во время работы открыто окно программы и я постоянно обращаюсь за консультацией. Очень довольна. Огромное Вам спасибо!

Юлия Олеговна, специалист по кадрам в Администрации города Владивостока

Благодаря Пакету кадровика навела в своих делах порядок. Раньше не думала, что нужно по кадрам столько бумаг. Теперь у меня по каждому случаю свой пакет документов. Хотелось бы пожелать Вам работать в том же духе и не останавливаться на достигнутом! Большое спасибо за Ваш бесценный труд!

Татьяна Викторовна, менеджер по персоналу ООО "Городское ЖКХ" и ООО "Комплексное районное обслуживание"

Я являюсь пользователем «Пакета кадровика» Профессиональной версии с сентября 2011 года. Нисколько не пожалела, что стала обладателем этого замечательного продукта! Для меня электронная библиотека «Пакет Кадровика» просто палочка-выручалочка. Очень нравится, что есть пошаговые инструкции, всё понятно, последовательно, есть ссылки на статьи Трудового кодекса РФ и другие нормативные акты. Также радует, что сразу в инструкции можно открыть нужный документ (заявление, приказ, допсоглашение и т.д.). В ближайшее время собираюсь приобрести ваши книги. Спасибо за ваш труд! Желаю Вам удачи и процветания!

Екатерина Сергеевна, инспектор по кадрам.

Я получила "Пакет Кадровика" Профессиональной версии. Поскольку я планировала зарегистрироваться в качестве ИП и мне бы потребовались сведения по ведению кадрового учета, то занялась поиском подобной библиотеки. Нашла ваш сайт через поисковик Яндекс. Пакет считаю крайне полезным и удобным, особенно в плане форм документов и пошаговых процедур по учету кадров. Также нашла ответы на свои вопросы в пояснениях, которые включены в "Пакет". В качестве пожелания хотелось бы увидеть в дальнейшем больше пошаговых процедур и инструкций, касающихся, например, медицинской деятельности.

«Пакет Кадровика» - отличный, хорошо продуманный продукт. Благодаря ему не только смог восстановиться на работе, получил компенсацию, но и сэкономил на адвокате.

Б.А.В. юрисконсульт МУП "… городские коммунальные системы"

«Пакетом кадровика» пользуюсь с 2007 года, обновляю ежеквартально. Очень нравится то, что все, что нужно для работы собрано в одном месте. Не нужно рыться в книгах, журналах, в Интернете и посещать семинары. Книги быстро устаревают, журналы и семинары очень дорого обходятся, а в инете не все найдешь. Больше всего для меня, как не специалиста, ценны пошаговые процедуры! Это нечто! Благодаря им я исправил все ошибки в кадровой документации!

Андрей Александрович С. индивидуальный предприниматель, г. Уфа

Хочется сказать большое спасибо редакции электронной библиотеки «Пакет Кадровика» за идею создания такого программного продукта. Актуальность этой программы в том, что она позволят найти ответы практически на все вопросы по кадровому делопроизводству и трудовому законодательству, так как в работе, связанной с человеческим фактором и правильностью соблюдения требований трудового законодательства, возникают сложности в оформлении документов или последовательности (алгоритма) проведения определенных процедур. Обращаясь к разным источникам и проводя анализ между ними, приходится тратить массу времени, как грамотному специалисту, так и рядовому кадровику. Поэтому хочется выделить такие плюсы, как:Татьяна Викторовна Т. руководитель отдела персонала

Уважаемая редакция! Хочется сказать «спасибо» за столь качественный «продукт» (Пакет Кадровика) и отметить очевидный успех в работе вашего коллектива при решении такой сложной в наше время задачи как соотношение «цена-качество»: доступная цена не в ущерб качеству. «Пакетом кадровика» пользуюсь недавно, но с работами и консультациями Снежаны Ливеной и Людмилы Французовой знакома давно, всегда отмечала высокий уровень их профессионализма и компетентности. «Пакет кадровика» не разочаровал. За немалый срок работы в области кадрового администрирования у меня накоплено много материалов по кадровому делопроизводству и трудовому законодательству, как в электронном, так и бумажном виде, но удобство пользования Пакетом, в том числе быстрота поиска и актуальность информации, обрадовало сразу и оценено «на пять баллов». Кроме того, при наличии «белых пятен» в законодательстве и неоднозначного толкования некоторых существующих норм, я могу быть всегда уверена, что рекомендации и образцы документов Пакета кадровика грамотно и с наименьшими возможными рисками решают такие вопросы. Поэтому считаю, что «Пакет кадровика» оказывает реальную помощь в работе и опытным кадровикам, и, тем более, начинающим.

Ольга Владимировна П. кадровик со стажем, 2010

Хорошее дело - "Пакет кадровика"! Наконец-то неудобоваримый канцелярит нормативных документов адаптирован для человеческого восприятия. Подборка материала полна, уникальна, проста, доходчива и удобна в практическом применении. А пошаговые процедуры - просто вершина данного программного обеспечения. Многолетний опыт кадровиков уложен в размеры CD и доступен по первому клику мышки. И младенец пойдет и не заблудится. Рекомендую для приобретения руководителям всех структур и работникам кадровых отделов независимо от стажа работы по данному профилю.

Юрий К. председатель Совета городской общественной организации

«Пакетом кадровика» пользуюсь с 2005 года. Покупаю все обновления. Программа очень нравится. Очень подробно расписаны все действия, связанные с приемом-переводом-увольнением (пошаговые процедуры). Нравится то, что собрана огромная база документов, не надо искать в Интернете нормативные документы. Все расшифровано и написано в доступной форме. Пользуюсь также должностными инструкциями и книгой «Все по кадрам». Очень полезные вещи для работы кадровика, особенно для начинающих. Программа легка в использовании, не требует специальных навыков работы с программой. Я очень довольна.

Лариса Васильевна Ш. директор по персоналу, г. Москва

Еще в 2005 г. на сайте для кадровиков я обратила внимание на выдержки разъяснений на разные сложные ситуации, возникающие в кадрах, а также оформление локальных документов (с подсказками "как должно быть" в разных ситуациях), предлагаемые в «Пакете кадровика». Профессионально, а главное не "сухим языком юриста", изложенный материал заинтересовал не только меня, но и моих коллег. При отсутствии на предприятии юриста по кадровым вопросам - это прекрасная подсказка "как надо и как не желательно по судебной практике. ", как подготовиться к всевозможным проверкам, какие документы необходимо подготовить. Я заказала сразу 3 комплекта и с тех пор, как только идет дополнительный обмен материала, обмениваю диск. Прекрасное дополнение к «Пакету кадровика» - это электронная газета с оперативными подсказками и разъяснениями. Пока знаю точно десять крупных предприятий Санкт-Петербурга, где отделы кадров пользуются Вашими материалами. Спасибо.

Алла Дмитриевна С. заместитель генерального директора по персоналу Управляющей Компании холдинга

Пользуюсь «Пакетом кадровика» с марта 2007 года. Когда впервые узнала об этом пакете, сразу же решила приобрести, т.к. я новичок в кадровом деле и только начинала работать. Мне не с кем было даже посоветоваться. В нем нашла много документов, которые помогают мне в работе. В нем есть практически все пошаговые процедуры, с которыми сталкивается кадровик. Есть разъяснения трудинспекции по различным вопросам. Сама я прошла 2 проверки трудовой инспекции. Обновляю «Пакет кадровика» пока каждый квартал, т.к. я все еще новичок в кадровом деле и боюсь пропустить что-нибудь новое.

Светлана Сергеевна М. старший инспектор отдела кадров

Пользуюсь «Пакетом кадровика» с января 2007г. Обновления заказываю примерно один раз в полгода. Очень нравится наличие образцов различных документов и примеры их заполнения. Также очень нравится наличие пошаговых процедур (не приходится объяснять лишний раз сотрудникам, что и в какой последовательности делать). Также очень помогает в работе база должностных инструкций и ответы на сложные вопросы. Того, что не нравится, пока не нашла. Очень нравится журнал.

начальник отдела кадров, г. Москва, 2009

Пользуемся "Пакетом кадровика" с 2006 г. Стараемся следить за обновлениями на вашем сайте, т.к. находимся в Москве. Очень полезная база по кадровым вопросам. Можно найти ответ почти на любой интересующий вопрос, не теряя при этом время на поиски информации по той или иной тематике.

главный бухгалтер, г. Москва, 2009

Большое спасибо. Посылку с Пакетом кадровика получила. Отзывы самые хорошие! Вы делаете очень полезное и хорошее дело! Спасибо вам! Было приятно с вами работать!

«Пакет кадровика» мы приобрели в июне 2005 г. навели порядок в кадрах и успокоились. Но время не стоит на месте. После продолжительного перерыва мы поняли, что не успеваем за всеми изменениями, теперь стараемся все плановые обновления «Пакета кадровика» приобретать. Очень помогает семинар «ВОССТАНАВЛИВАЕМ КАДРОВОЕ ДЕЛОПРОИЗВОДСТВО – ГОТОВИМСЯ К ПРОВЕРКЕ ГОСТРУДИНСПЕКЦИИ». Замечательно подобраны формы документов, нормативные акты, пошаговые процедуры приема, увольнения и т.д. С появлением «Пакета кадровика» мы спокойно можем расстаться с нерадивым сотрудником и готовы к проверке Гострудинспекции. Еще являемся подписчиками электронной газеты.

Валентина, менеджер по персоналу, г. Волжский, 2009

Выражаю благодарность редакции электронной библиотеки «Пакет Кадровика», всем тем, кто трудится и вкладывает душу в эту программу. Это хорошее подспорье начинающим кадровикам, для небольших организаций и ИП это просто находка, так как очень часто в таких организациях нет ставки специалиста по кадрам, и эту работу поручают работникам без опыта работы. Программа очень удобна, все материалы изложены в доступной форме, для того чтобы воспользоваться Вашими пошаговыми процедурами даже не надо быть профи: любой новичок сделает все необходимое, избежав ошибок. Для опытных кадровиков очень полезны материалы, связанные с изменениями в действующем Законодательстве и консультации, также благодаря «Пакету Кадровика» узнаешь много нового в вопросах, с которыми на практике пока не столкнулся, но уже «к встрече готов». Уверенная 5 и пожелания удачи, спасибо Вам большое! А всем кто еще не приобрел «Пакет кадровика» очень рекомендую, доступная, и очень профессиональная программа.

Оксана Ивановна Х. ведущий специалист-эксперт УПФР в … районе <…> области

Спасибо за такую нужную и необходимую программу в нашей работе. Ваша программа позволяет нам стать еще более профессиональными в нашей специальности. На сегодняшний день ваша программа - это настоящий профессиональный друг, готовый всегда (и утром, и ночью) безотказно прийти на помощь. Отдельно хочется отметить, уникальную, на мой взгляд, наполненность программы и простоту её использования, отпадает необходимость в подписке на многие издания, квартальные обновления программы всегда позволяют быть в курсе всех нововведений в кадровом мире. Спасибо огромное, что дарите коллегам столько радости от общения с вашей программой.

Вадим К. руководитель отдела кадрового документооборота и учета персонала Группы компаний … (г. Москва)

ООО "Ортопедическая стоматология" является пользователем электронного "Пакета кадровика" профверсии, а также постоянным подписчиком и покупателем всех книжных новинок по кадровому делу. В частности на журнал "Кадровик-практик" мы подписаны с 2011 года. Журнал "Кадровик-практик" очень нравится, материал изложен в доступной форме с учетом последних изменений в законодательстве. И, конечно же, помогает развиваться профессионально. Особенно нам, бухгалтерам, которым проходится выполнять еще и работу кадровиков в малых предприятиях. Статья в журнале "Кадровик-практик" 12.1 "Приказы: оформляем правильно" помогла мне разобраться с вопросом правильной регистрации приказов. В нашей стремительной жизни не всегда вовремя удается отследить последние изменения в трудовом законодательстве. Журнал "Кадровик-практик" как палочка-выручалочка помогает найти ответы на все случаи жизни.

Л.Н.Р. главный бухгалтер

С сайтом www.kadrovik-praktik.ru я знакома достаточно давно, начала пользоваться представленными на нем образцами кадровых документов и консультациями на форуме, а затем заинтересовалась и печатным журналом "Кадровик-практик". Подписываюсь на журнал "Кадровик-практик" с 2010 года. Журнал "Кадровик-практик" привлекает идеальным, на мой взгляд, соотношением "цена-качество", доступностью для индивидуальных подписчиков там, где бухгалтерия фирмы считает хорошим тоном экономить на подписке. Прекрасно, что подписчик получает и приложения, посвященные только одной теме, где она изложена досконально и раскрыта в пошаговом режиме. Важно, что Вы отслеживаете судебную практику по излагаемым вопросам, ведь занятому текущими делами кадровику самому производить такие розыски не под силу, да и без помощи юриста иной раз не ясны мотивы, которыми суд руководствуется в принятии решения. Также полезна рубрика журнала "Официальные разъяснения", и просто неоценима инициативная деятельность вашей редакции по отправке запросов в Роструд, который сам порой не подозревает, насколько противоречиво может толковаться наше трудовое законодательство (в том числе, к сожалению, даже инспекторами труда). Недавно повышала свою квалификацию на курсах и столкнулась с тем, что новоиспеченные кадровики совсем не ориентируются в профессиональной кадровой периодике. Всем настоятельно рекомендовала Ваше издание и рассказывала о ресурсах сайта. Растите, развивайтесь, будьте нашим спасательным кругом в бурном кадровом море, где каждый сам и капитан, и матрос!)))

Наталья Игоревна Ю. кадровый менеджер, 2012

Журнал "Кадровик-практик" начала выписывать с марта 2011 года. Для меня полезен тем, что публикуются изменения в трудовом законодательстве (трудно проследить их в жизни); ссылки на статьи законов; консультации юристов, Гострудинспекции; практика и пошаговые инструкции. Нравится еще тем, что приводятся образцы заполнения приказов, примеры из рабочей и судебной практики. Мне, как молодому руководителю, это помогает сориентироваться в различных ситуациях и развиваться профессионально. Приятно то, что публикуете актуальные темы. Огромное Вам за это СПАСИБО.

Ф.Э.Х. заведующая МДОУ №22.

ЗАО "Магнитогорский центр технической экспертизы" является подписчиком журнала "Кадровик-практик" печатной и электронной версии с 2010 года. За небольшой период сотрудничества коллектив журнала подтвердил свой высокий профессиональный статус и компетентность. В электронной версии журнала можно найти любую информацию по кадровым вопросам. Особенно полезны консультации и практические советы юристов, обмен информацией на форуме кадровиков. Нравится, что в печатном варианте публикуется обзор изменений в Трудовом законодательстве, даются официальные разъяснения Роструда и комментарии экспертов, удобен брошюрный вариант журнала. Мы удовлетворены работой авторского коллектива. Мы рекомендуем журнал "Кадровик-практик" как профессионального и надежного консультанта для кадровых работников.

А.С.А. директор ЗАО "Магнитогорский Центр Технической Экспертизы", 2012

Журнал «Кадровик-практик» нравится. Я долго уговаривала директора по персоналу подписаться на него, и вот наконец-то уговорила. И немаловажную роль играла в этом и цена подписки. Очень демократичная. До этого я часто пользовалась, находящимися в открытом доступе материалами сайта www.kadrovik-praktik.ru. А после того, как Вы открыли доступ к журналу за 2-й квартал 2010г. моя уверенность в том, что надо подписываться на журнал, окрепла. Больше всего мне нравится содержание журнала. Т.е. то, что он действительно для практической работы. Привлекает и формат журнала, очень удобно носить с собой.

Татьяна М. HR-администратор

С удовольствием пользуюсь журналами «Кадровик-практик». Мне очень понравилось удобное содержание ваших журналов, которое не только даёт конкретную информацию, но и составлено в виде разъяснения по проблемным вопросам и обзора типичных ошибок. Это очень важно, т.к. цитирования статей ТК РФ и распечаток с форума не всегда достаточно! И только на примерах из практики, с таким полным разъяснением о последствиях, можно убедить руководителя принять или наоборот отказаться от принятия какого-то решения. А это ведь одна из самых распространенных проблем в работе кадровика: как донести до руководителя - специалиста в своей области деятельности, который прекрасно справляется со многими подводными камнями в бизнесе, одну простую мысль – бизнес бизнесом, а в России существует и всегда будет существовать Трудовой Кодекс РФ.

Хочу написать отзыв о книге "Сборник образцов приказов. Часть 2". Это не просто книга, это целый кладезь ценных образцов, необходимых кадровику. Книга превзошла все ожидания! В ней есть ВСЁ! Огромное спасибо команде редакции журнала "Кадровик-практик" за проделанную работу! Вы просто молодцы!

З.Е.В. помощник руководителя, ООО Слотсервис

Спасибо всем кто делает этот сайт и книги по КДП. изложено доходчиво, справочная база ИКС такая, что глаза разбегаются даже просто посмотреть что есть в ней, а не то чтобы прочитать! а самое главное форум - быстро узнаёшь как решить свою проблему.

Всем спасибо! Начальник отдела кадров Яна

Большое Вам спасибо! На Вашем сайте очень много полезной для меня информации, т.к. я жительница Крыма, а работодатели уже требует знание трудового законодательства РФ и кадровое делопроизводство. Научиться самостоятельно очень трудно, потому что еще нет литературы, а инспекция по труду уже ходит с проверками о соблюдении законодательства РФ.<

Наталья Витальевна О.

Огромное спасибо! Очень нужный сайт. Можно всегда узнать о всех изменениях в ТК РФ и просмотреть нужную информацию по кадровому делопроизводству.

Юлия Алексанровна М. главный специалист по кадрам

Хочу выразить Вам свою благодарность в создании такого нужного сайта, на котором можно найти ответы на все вопросы которые возникают в процессе работы. Отдельное спасибо за тесты и газету, благодаря которой всегда во время узнаешь о всех изменениях в трудовом законодательстве. Желаю дальнейшего развития и процветания вашему замечательному сайту!

Ирина Викторовна Г.

От всего сердца благодарю создателей сайта за помощь. Навожу порядок в кадровой документации на новой работе, и - слава Богу! - увидела ваш сайт. Сразу стало ясно, что, откуда взялось, и, главное - что теперь делать :) Спасибо огромное. Пусть Бог благословит вас и ваше дело.

Инспектор по кадрам Лариса Анатольевна М.

Огромной спасибо вашему сайту!Я только начала осваивать работу в кадрах,и благодаря ВАМ, я избегаю ошибок при заполнении и ведениии кадрового делопроизводлства компании!Еще раз спасибо!Процветания и отличного настроения всегда!

Светлана Сергеевна (должность не указана)

Выражаю благодарность всем людям, которые вложили и вкладывают свои силы в работе сайта. Я только начинаю работать и поэтому ваша информация очень сильно помогает. Большое Вам спасибо. Пусть будут здоровы Вы, Ваши родные и близкие.

Ольга Николаевна (должность не указана)

Спасибо огромное за Ваш сайт. Очень много полезной информации. Отдельное спасибо за возможность пользоваться тестами. Тесты по кадровому делопроизводству и трудовому законодательству - это очень интересно.

Менеджер по персоналу Александра Евгеньевна В.

Спасибо Вам большое за предоставленную возможность пополнять знания бесплатно! Мой руководитель пока не выделяет средств на "Пакет кадровика" и др. Мне очень нравится, что к тестам идут комментарии. И вообще мне все нравится на Вашем сайте! Благодарю Вас за профессионализм.

Менеджер по персоналу Гульшира Камильевна

Я преподаю специальные дисциплины в группах по специальности "Документационное обеспечение управления и архивоведение". Много книг и научных трудов мною было приобретено, изучено,чтобы использовать их в профессиональной деятельности. Из совокупности всех источников, материал из Пакета Кадровика, самый доступный, понятный, правильно оформленный, с ним легко работать. Мне не стыдно его демонстрировать студентам. Спасибо за Вашу работу. Татьяна Анатольевна Я. преподаватель техникума Получила книги. Огромное спасибо разработчикам. Все четко и ясно. Я очень довольна.

16.10.2015. Светлана, специалист по кадрам