Рейтинг: 4.6/5.0 (1604 проголосовавших)

Рейтинг: 4.6/5.0 (1604 проголосовавших)Категория: Бланки/Образцы

В соответствии с Федеральным законом от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее по тексту – Федеральный закон) на ООО КБ «Евроазиатский Инвестиционный Банк» (далее по тексту – Банк) возложена обязанность идентифицировать выгодоприобретателя, то есть лицо, к выгоде которого действует Клиент Банка, в том числе на основании агентского договора, договоров поручения, комиссии и доверительного управления, при проведении операций с денежными средствами и иным имуществом.

В связи с этим убедительно просим Вас при осуществлении банковских операций, в которых Вы действуете в пользу третьих лиц, в день совершения операции представлять в Банк заверенные копии документов (договоры, соглашения, контракты, доверенности, письма и т.п.), свидетельствующие об этом, а также анкеты соответствующего выгодоприобретателю типа лица.

Представляемые документы должны быть заверены надлежащим образом. Копии представляемых документов должны содержать подпись лица, заверившего копию документа, его фамилию, имя, отчество (при наличии) и должность, а также оттиск печати организации.

Информируем Вас также о праве Банка в соответствии с п. 11 статьи 7 Федерального закона отказать в выполнении распоряжения Клиента о совершении операции по которой не представлены документы, необходимые для фиксирования информации в соответствии с положениями Федерального закона.

БЛАГОДАРИМ ЗА СОТРУДНИЧЕСТВО!

Документы Курсы валют© ООО КБ «Евроазиатский Инвестиционный Банк» 2008 - 2015

127273, МОСКВА, АЛТУФЬЕВСКОЕ ШОССЕ, 2А. ТЕЛ./ФАКС: 8(499)201-3181

Создание сайта UlterWest Система управления сайтом CMS UlterSuite

mtcfinance.ru›documents/yd7.pdfПоказать ещё с сайтаПожаловаться

О подобных шагах объявили также Австрия и Люксембург, в которых ранее строго соблюдалась тайна банковских вкладов.

Швейцария не намерена полностью отказываться от сохранения секретности банковских вкладов, которая является основой успеха этой страны в финансовом секторе. Президент и министр финансов Швейцарии Ганс-Рудольф Мерц заявил, что страна будет предоставлять необходимую информацию по детализированным запросам представителей других стран в отдельных случаях. Это сохранит трудности в работе сотрудников, занимающихся поиском лиц, уклоняющихся от уплаты налогов, сообщает «Интерфакс-Украина».

mti-bank.ru›stat/yr_7.pdfПоказать ещё с сайтаПожаловаться

«Автоматического обмена информацией не будет», - заявил Мерц.

Ранее о намерении ослабить режим банковской тайны и перейти на стандарты международного налогового сотрудничества ОЭСР объявил Лихтенштейн. Андорра также заявила о готовности смягчить регулирование в этой сфере. akbtb.ru›…article/50…по выгодоприобретателю.docПоказать ещё с сайтаПожаловаться

akbtb.ru›…article/50…по выгодоприобретателю.docПоказать ещё с сайтаПожаловаться

Подскажите, пож-та, кто является выгодоприобретателем в рамках 115-ФЗ. ГК предусматривает в. только в договоре страхования и д/у. А чтоже писать в правилах ПОД/ФТ?29 октября 2008

А теперь посмотрим, что пишет Банк России. Но собирать эти сведения они должны не в силу пп. 2 п. 1 ст. 7 Федерального закона N 115-ФЗ, предписывающего принимать меры к установлению и идентификации выгодоприобретателей.

2.3. Сведения о клиенте, выгодоприобретателе фиксируются в анкете (досье) клиента в соответствии с перечнем, приведенным в приложении 4 к настоящему Положению.19 августа 2004

2.3. Сведения о клиенте, выгодоприобретателе фиксируются в анкете (досье) клиента в соответствии с перечнем, приведенным в приложении 4 к настоящему Положению.19 августа 2004

Информация по выгодоприобретателям. Система интернет-банкинга HandyBank. Юридическое лицо, то необходимо заполнить сведения о выгодоприобретателе - юридическом лице

Информация о выгодоприобретателе предоставляется: в случае указания в платежном документе в качестве основания платежа Сведения о выгодоприобретателе — физическом лице,32 KB.

Информация о выгодоприобретателе предоставляется: в случае указания в платежном документе в качестве основания платежа Сведения о выгодоприобретателе — физическом лице,32 KB.

В противном случае клиента заставляют писать то, что есть в базе банка. И вообще-то операционист выдавая клиенту анкету на выгодоприобретателя мог и сказать Вопрос - о каких именно выгодоприобретателях нужно представить сведения в банк?

Анкета клиента – юридического лица (не являющегося кредитной имеется)) Сведения о наличии выгодоприобретателей Выгодоприобретатель – лицо, к выгоде которого действует клиент, в частности на основании

Анкета клиента – юридического лица (не являющегося кредитной имеется)) Сведения о наличии выгодоприобретателей Выгодоприобретатель – лицо, к выгоде которого действует клиент, в частности на основании

Анкета выгодоприобретателя — юридического лица (образец заполнения). Сведения о выгодоприобретателе — юридическом лице (образец заполнения). Выгодоприобретатель — это в страховании кто?

Кто такой выгодоприобретатель. В соответствии с ГК РФ, договор страхования представляет собой соглашение между страхователем и страховщиком, по которому требовать неразглашения полученных о выгодоприобретателе сведений

Кто такой выгодоприобретатель. В соответствии с ГК РФ, договор страхования представляет собой соглашение между страхователем и страховщиком, по которому требовать неразглашения полученных о выгодоприобретателе сведений

Сведения о выгодоприобретателе (юридическое лицо). физическим лицам, необходимо заполнить анкету «Сведения о выгодоприобретателе (физическое лицо)».

Примечание: cообщение может направляться на бумажном носителе в форме, определяемой кредитной организацией, с указанием всех сведений о выгодоприобретателя

Примечание: cообщение может направляться на бумажном носителе в форме, определяемой кредитной организацией, с указанием всех сведений о выгодоприобретателя

Порядок фиксации банками информации о выгодоприобретателях. Сведения о выгодоприобретателе фиксируются сотрудником банка в анкете (досье) клиента

Сведения. представляемые Клиентом в целях идентификации выгодоприобретателя – физическоголица. Наименование Клиента (кто представляет информацию о выгодоприобретателе )_______________________________________________________________ Номер.

. банковских счетов клиентов юридических лиц. индивидуальных предпринимателей и физическихлиц. занимающихся в установленном законодательством РФ.лиц. проставляется «V» в графе «Выгодоприобретатели отсутствуют» 11 Сведения о бенефициарных владельцах – физическихлицах Указывается если бенефициарный владелец - физическоелицо.

ограничений по запросам любых заинтересованных лиц. 2. Сведения о РЕГИОНЕ 2.1. РЕГИОН осуществляет оказание. с учетом того, что Клиент – физическоелицо /Представитель Клиента/Выгодоприобретатель – физическоелицо /Бенефициарный владелец предоставили свое.

Сведения о размере вознаграждения по каждому из органов управления (за исключением физическоголица. паевой инвестиционный фонд) в пользу выгодоприобретателя - физическоголица. включаются в доходы выгодоприобретателя по соответствующим операциям с ценными.

Страховщик имеет право: проверить правильность сведений о страховом риске, предоставляемых Страхователем; потребовать. возмещения по вине Страховщика Страхователю (Выгодоприобретателю ) – физическомулицу выплачивается пеня за каждый день.

Проверка правильности расчета налогов Проверка правильности составления деклараций и расчетов по налогам разработка учётной политики в соответствии с МСФО услуги по трансформации отчетности предприятия по ПСБУ в МСФО Вопросы применения гражданского права. Если они совпадают, заполняется одна графа. А про 10% сказали:"Если он реально имеет влияние на решение собрания,то включать" для Марго. Это может быть паспорт гражданина РФ, содержащий на девятнадцатой странице отметку о ранее выданных основных документах, удостоверяющих личность при личном обращении. или нотариальная копия паспорта при направлении документов почтой либо с уполномоченным представителем. Вчера позвонили из банка и попросили заполнить анкету выгодоприобретателя. Как показывает практика, выгодоприобретатель может не иметь страхового интереса в каждом конкретном случае страхования. Договор страхования имущества страхователь - физическое или юридическое лицо в пользу выгодоприобретателя - физического или юридического лица сострахование Информация о выгодоприобретателях пример заполнения формы 4 До 25 мая 2015 года юридические лица должны подать государственному регистратору сведения о своих конечных выгодоприобретателях бенефициарах.

ДОГОВОР ПОРУЧЕНИЯ По договору поручения одна сторона поверенный обязуется совершить от имени и за счет другой стороны доверителя определенные юридические действия. В случае если по данному договору Вы являетесь: ДОВЕРИТЕЛЕМ — представляется копия договора; ПОВЕРЕННЫМ — представляется копия договора, а также Анкета на доверителя; ИНЫМ ЛИЦОМ — представляется копия договора. Несмотря на то что в Гражданском кодексе РФ определения такого термина, как выгодоприобретатель, не содержится, сложностей с установлением этой фигуры в страхования на практике не возникает. Пример заполнения Формы 4 фрагмент 1 если учредители физлица: 2 если учредители юрлица: Елена Святун. Идентификация выгодоприобретателя В целях исполнения Федерального закона от 7 августа 2001г. Главная расчетно-кассовое обслуживание Банк затребовал анкету выгодоприобретателя Каратаева Татьяна Профи 529. закрыт 5 лет назад Помогите! В качестве основания, свидетельствующего о том, что лицо является бенефициарным владельцем, следует указать: прямое или косвенное через третьих лиц преобладающее участие более 25 % в капитале клиента или владение более 25 % от общего числа акций клиента с правом голоса, с указанием процента; право возможность оказывать прямое или косвенное существенное влияние на решения, принимаемые клиентом, использовать свои полномочия с целью оказания влияния на величину дохода клиента; наличие возможности прямо или косвенно воздействовать на принимаемые клиентом решения об осуществлении сделок; наличие возможности контролировать действия клиента.

Если при оплате в платежном документе Вы осуществляете оплату за третье лицо, также необходимо представлять в Банк заверенную надлежащим образом копию договора и анкету на это лицо. Обратите внимание, что с 3 мая 2015 года действует обновленная форма регистрационной карточки на внесение изменения в сведения, содержащиеся в ЕГР Форма 4 — приказ Минюста от 14. Для вновь создаваемых юридических лиц информация вносится в регистрационную карточку на проведение государственной регистрации юридического лица Форма 1. Анкета юридического лица в целях идентификации выгодоприобретателя. За непредставление юридическим лицом государственному регистратору информации о выгодоприобретателях предусмотрена административная ответственность ч. Пример заполнения Формы 4 фрагмент 1 если учредители физлица: 2 если учредители юрлица: Елена Святун, аудитор ООО Аудиторская фирма Информация по теме: тема на форуме Если учредители физлица cтр. Не всегда выгодоприобретатель в договоре страхования определяется как конкретное физическое или юридическое лицо.

Пример заполнения анкеты выгодоприобретателя - физического лица. Сведения о документе, удостоверяющем личность (наименование, серия и.). Сведения об органах юридического лица (структура и персональный. При заполнении сведений значением присутствует отражается. 1 в случае утвердительного ответа клиент заполняет анкету выгодоприобретателя.). (при заполнении сведений не должно быть пустых граф, при отсутствии. Если выгодоприобретателей несколько, то форма, представленная банком.). Предоставление сведений о выгодоприобретателях. Платежи в бюджетную систему рф образцы заполнения документов налично-денежное.

Анкета выгодоприобретателя юридического лица (образец заполнения). Сведения о выгодоприобретателе юридическом лице (образец.). Сведения о выгодоприобретателе - юридическом лице. Организационно - правовая форма (ооо оао зао и другие формы, предусмотренные гражданским кодексом рф). Дата заполнения (обновления) анкеты. Образец заполнения. Сведения о месте нахождения юридического лица (заполняется в соответствии с учредительными документами юридического лица). Раздел 17 заполняется исходя из наличия выгодоприобретателей. Анкета клиента - юридического лица (пример заполнения). Сведения о государственной регистрации дата, номер, наименование. Наличие выгодоприобретателей по агентским договорам, договорам поручения, комиссии и. Анкеты выгодоприобретателя клиента банка, составленные по форме. Сведения о целях финансово-хозяйственной деятельности клиента. По всем должностным лицам, указанным в карточке образцов подписей. Согласие. Окато. Октмо. Сведения о лице, открывающем счет для юридического лица. Наличие выгодоприобретателя, т.е. Лица, к выгоде которого действует. Образец заполнения сведения о выгодоприобретателе юридическом лице. Образец заполнения сведения о выгодоприобретателе юридическом лице.

выгодоприобретателя инн код иностранной организации банковский идентификационный код сведения о государственной регистрации организации дата. Мне хотелось бы поднять одну, на мой взгляд, важную тему о предоставлении в банк юридическими лицами информации о выгодоприобретателе. Такие сведения. Сведения о выгодоприобретателе - юридическом лице 1. Дата заполнения фамилия, имя и отчество (если иное не вытекает из закона или национального.). Информация о выгодоприобретателях (пример заполнения формы 4). Регистратору сведения о своих конечных выгодоприобретателях (бенефициарах). Сведения о выгодоприобретателе. Сокращенное наименование (если имеется в соответствии с учредительными документами). Дата заполнения анкеты.

Типовой договор заключается на двухсторонней основе. Одна из сторон, которая в последующих действиях исполняет роль страховщика, принимает на себя обязательства по их удовлетворению, когда наступит страховой случай, признаки которого оговорены в пунктах договора. В случае наступления любого из них, приведшего к утрате, гибели, невосполнимой недостаче или повреждении имущества, перечисленного в договоре, страховщик обязуется выплатить лицу, которое выступает второй стороной договора и именуется: застрахованное, возместить нанесенный ущерб в пределах финансовых обязательств, оговоренных в договоре.

В теле договора обязательным считается подробное указание (перечень) всего того, что подлежит страхованию.

Обстоятельства, влекущие наступление страхового случаяУсловия договора могут изменяться, исходя из конкретных условий и содержания предмета договора.

Вам нужна бесплатная консультация юриста по телефону?

Закажите обратный звонок! Только имя и телефон, ответ через 2 минуты

Бланк договора страхования имущества (страхователь - физическое или юридическое лицо, в пользу выгодоприобретателя - физического или юридического лица) Образец договора страхования имущества (страхователь - физическое или юридическое лицо, в пользу выгодоприобретателя - физического или юридического лица) (заполненный бланк) Скачать Договор страхования имущества (страхователь - физическое или юридическое лицо, в пользу выгодоприобретателя - физического или юридического лица)Сохраните этот документ у себя в удобном формате. Это бесплатно.

Договор страхования имущества (страхователь - физическое или юридическое лицо, в пользу выгодоприобретателя - физического или юридического лица) №в лице. действующего на основании. именуемый в дальнейшем «Страховщик », с одной стороны, и гражданин. паспорт (серия, номер, выдан). проживающий по адресу. именуемый в дальнейшем «Страхователь », с другой стороны, именуемые в дальнейшем «Стороны », заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. Согласно настоящему договору Страховщик обязуется при наступлении одного из обусловленных в договоре страховых случаев, повлекших утрату, гибель, недостачу или повреждение указанного в договоре имущества, именуемого далее «Застрахованное имущество», выплатить Страхователю определенное в договоре страховое возмещение в пределах указанной в п.1.2 суммы (страховой суммы), а Страхователь обязуется уплатить страховую премию в размере рублей в порядке и в сроки, предусмотренные договором.

1.2. Объектом страхования является следующее Застрахованное имущество.

1.3. Выгодоприобретателем является .

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН 2.1. Страховыми случаями по настоящему договору признаются следующие события:2.3. При наступлении страхового случая, повлекшего гибель, утрату, недостачу или повреждение застрахованного имущества, Страховщик обязан выплатить Страхователю страховое возмещение в течение дней после получения и составления всех необходимых документов, указанных в настоящем договоре.

2.4. Страховое возмещение выплачивается в размере части понесенных Выгодоприобретателем убытков, равной отношению страховой суммы к страховой стоимости. Страховое возмещение не может быть больше страховой стоимости. Под убытками понимается реальный ущерб, то есть расходы, которые Выгодоприобретатель произвел или должен будет произвести для приобретения или восстановления утраченного, погибшего или поврежденного застрахованного имущества.

2.5. В случае смерти Выгодоприобретателя (если Выгодоприобретатель – физическое лицо), не успевшего получить причитающееся ему страховое возмещение, выплата производится его наследникам.

2.6. Страховщик обязан в течение дней с момента заключения договора выдать Страхователю и Выгодоприобретателю страховой полис.

2.7. В случае утраты в период действия настоящего договора страхового полиса указанными в п.2.6 лицами им на основании письменного заявления выдается дубликат полиса. После выдачи дубликата утраченный полис считается недействительным, и страховые выплаты по нему не производятся. При повторной утрате полиса в течение действия договора указанными в п.2.6 лицами они уплачивают Страховщику денежную сумму в размере стоимости изготовления полиса.

2.8. Страховая премия уплачивается Страхователем в рассрочку в порядке расчета. Премия вносится ежемесячно не позднее числа каждого месяца в течение месяцев равными взносами по рублей. Страхователь может в любое время внести всю оставшуюся часть премии или вносить денежные суммы в счет последующих периодов выплаты премии.

2.9. Если страховой случай наступил до уплаты очередного страхового взноса, внесение которого просрочено, Страховщик вправе из причитающихся выплат вычесть сумму просроченного страхового взноса, неустойку и проценты за просрочку, установленные п.п. 4.3 и 4.4 настоящего договора.

2.10. Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной.

2.11. Страхователь и Выгодоприобретатель обязаны незамедлительно сообщать Страховщику о ставших им известными обстоятельствах, изменяющих степень риска наступления страхового случая (изменение владельца имущества в результате отчуждения, сдачи в аренду, на хранение, в залог, изменение местонахождения, переоборудование и т.п.).

2.12. Страхователь и Выгодоприобретатель в течение дней после того, как им стало или должно было стать известным о наступлении страхового случая, обязаны уведомить о его наступлении Страховщика.

2.13. Неисполнение обязанности, предусмотренной п.2.12 настоящего договора, дает Страховщику право отказать в выплате соответствующей части страхового возмещения, если Страховщик не знал и не должен был знать о наступлении страхового случая и отсутствие сведений у Страховщика не позволило ему принять реальные меры для уменьшения убытков.

2.14. Страхователь и Выгодоприобретатель обязаны соблюдать установленные правила эксплуатации застрахованного имущества и обеспечивать его сохранность.

2.15. При наступлении страхового случая Страхователь и Выгодоприобретатель обязаны принять разумные и доступные в сложившихся обстоятельствах меры, чтобы уменьшить возможные убытки, в том числе сообщать в компетентные органы (милицию, госпожнадзор, аварийные службы и т. д.) о страховых случаях. Принимая такие меры, Страхователь и Выгодоприобретатель должны следовать указаниям Страховщика, если они им сообщены.

2.16. Страховщик освобождается от выплаты страхового возмещения полностью или частично, если возмещаемые убытки возникли вследствие того, что Страхователь или Выгодоприобретатель умышленно не приняли разумных и доступных им мер, предусмотренных в п.п. 2.14 и 2.15, чтобы уменьшить возможный ущерб.

2.17. Предусмотренные в п.2.15 расходы в целях уменьшения убытков, необходимые или произведенные для выполнения указаний Страховщика, должны быть возмещены Страховщиком пропорционально отношению страховой суммы к страховой стоимости независимо от того, что вместе с возмещением других убытков они могут превысить страховую сумму. Такие расходы возмещаются, даже если соответствующие меры оказались безуспешными.

2.18. К Страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое Страхователь или Выгодоприобретатель имеет к лицу, ответственному за возмещенные Страховщиком убытки.

2.19. Страхователь и Выгодоприобретатель обязаны передать Страховщику все документы и иные доказательства и сообщить ему все сведения, необходимые для осуществления Страховщиком права требования к ответственному за убытки лицу.

2.20. Если Страхователь или Выгодоприобретатель реализовали свое право требования к лицу, ответственному за убытки, возмещенные Страховщиком, отказались от этого права или осуществление этого права стало невозможным по вине Страхователя или Выгодоприобретателя, Страховщик освобождается от выплаты страхового возмещения полностью или в соответствующей части и вправе потребовать возврата излишне выплаченного возмещения.

2.21. Выгодоприобретатель и его наследники имеют право предъявлять те же требования к Страховщику, что и Страхователь.

2.22. При предъявлении Выгодоприобретателем, а также (если Выгодоприобретатель – физическое лицо) его наследниками требований о выплате страхового возмещения Страховщик вправе требовать от них выполнения обязанностей по договору, лежащих на Страхователе, но не выполненных им. Риск последствий невыполнения или несвоевременного выполнения обязанностей несет Выгодоприобретатель или его наследники. Страховщик не вправе принудить Выгодоприобретателя или его наследников к выполнению указанных обязанностей Страхователя.

3. УСЛОВИЯ ВЫПЛАТЫ СТРАХОВОЙ СУММЫ 3.1. При наступлении страхового случая, предусмотренного в п.2.1, Выгодоприобретателем представляется:3.3. Страховая выплата осуществляется после составления страхового акта. Страховой акт составляется Страховщиком или уполномоченным им лицом. При необходимости Страховщик запрашивает сведения, касающиеся страхового случая, у компетентных органов, а также вправе самостоятельно выяснять причины и обстоятельства страхового случая. Страховой акт должен быть составлен не позднее дней после представления Выгодоприобретателем или его наследниками документов, предусмотренных п.п. 3.1 и 3.2 настоящего договора.

3.4. В случае, если по факту наступления страхового случая возбуждено уголовное дело, гражданское производство или производство о наложении административных взысканий, Страховщик имеет право отсрочить решение вопроса о выплате причитающихся сумм до момента принятия соответствующего решения компетентными органами.

3.5. Страховщик имеет право проверять любую сообщаемую ему Страхователем, Выгодоприобретателем и их наследниками, а также ставшую известной Страховщику информацию, которая имеет отношение к настоящему договору. Страхователь, Выгодоприобретатель и их наследники обязаны дать Страховщику возможность беспрепятственной проверки информации и предоставлять все необходимые документы и иные доказательства.

3.6. Страхователь, Выгодоприобретатель и их наследники обязаны сохранять пострадавшее имущество, если это не противоречит интересам безопасности и общественного порядка, до осмотра его представителем Страховщика в том виде, в котором оно оказалось после страхового случая.

3.7. В случае нарушения Страхователем, Выгодоприобретателем и их наследниками обязанностей, предусмотренных п.п. 3.5 и 3.6 настоящего договора, сообщенные ими сведения считаются не соответствующими действительности, а сведения, которые они отказываются сообщить, считаются соответствующими действительности.

4. ОТВЕТСТВЕННОСТЬ СТОРОН4.1. Сторона, не исполнившая или ненадлежащим образом исполнившая обязательства по настоящему договору, обязана возместить другой стороне причиненные таким неисполнением убытки.

4.2. За просрочку выплаты страхового возмещения Страховщик уплачивает получателю страхового возмещения пеню в размере % от страхового возмещения за каждый день просрочки.

4.3. За просрочку внесения очередного страхового взноса Страхователь уплачивает Страховщику пеню в размере % от суммы неуплаченного страхового взноса за каждый день просрочки.

4.4. Сторона за невыплату или несвоевременную выплату денежных сумм, причитающихся другой стороне по настоящему договору, должна уплатить другой стороне проценты в размере % от причитающейся суммы за каждый день просрочки.

4.5. Взыскание неустоек и процентов не освобождает сторону, нарушившую договор, от исполнения обязательств в натуре.

4.6. В случаях, не предусмотренных настоящим договором, имущественная ответственность определяется в соответствии с действующим законодательством РФ и Правилами страхования.

5. ИЗМЕНЕНИЕ ДОГОВОРА5.1. Страхователь вправе заменить Выгодоприобретателя другим лицом. О замене Выгодоприобретателя Страхователь обязан письменно уведомить Страховщика. Выгодоприобретатель не может быть заменен другим лицом после того, как он выполнил какую-либо из обязанностей по настоящему договору или предъявил Страховщику требование о выплате страховой суммы в порядке п.2.21 договора.

5.2. В случае реорганизации Страхователя (если Страхователь – юридическое лицо) его права и обязанности по настоящему договору могут перейти к его правопреемнику только с письменного согласия Страховщика.

5.3. При переходе прав на застрахованное имущество от Выгодоприобретателя к другому лицу права и обязанности Выгодоприобретателя по настоящему договору переходят к лицу, к которому перешли права на имущество, при условии письменного уведомления этим лицом Страховщика в течение дней с момента перехода прав, за исключением случая, предусмотренного п.7.5 настоящего договора.

5.4. Страхователь по согласованию со Страховщиком имеет право увеличить размер страховой суммы. При этом подлежит уплате дополнительный страховой взнос в размере и порядке, предусмотренном соглашением сторон.

5.5. Страхователь по согласованию со Страховщиком имеет право уменьшить размер страховой суммы. В этом случае Страхователю подлежит возврату излишне уплаченная часть страховой премии пропорционально уменьшению. Если страховая премия в новом размере уплачена не полностью, то стороны вносят в договор изменения, касающиеся порядка уплаты и размеров очередных взносов.

5.6. Страховщик, уведомленный об обстоятельствах, указанных в п.2.11 настоящего договора, вправе потребовать изменения условий договора, в том числе уплаты дополнительной страховой премии соразмерно увеличению риска наступления страхового случая в соответствии с Правилами страхования. Страховщик не вправе требовать изменения договора, если обстоятельства, указанные в п.2.11 договора, уже отпали.

5.7. Настоящий договор может также быть изменен по письменному соглашению сторон, а кроме того, в других случаях, предусмотренных законом.

5.8. Если Выгодоприобретатель или его наследники предъявили требования к Страховщику, настоящий договор не может быть изменен без письменного согласия лиц, предъявивших требования.

6. СРОК ДЕЙСТВИЯ ДОГОВОРА6.1. Настоящий договор заключен на срок года и вступает в силу с момента подписания.

7. ОКОНЧАНИЕ ДЕЙСТВИЯ ДОГОВОРА7.1. Действие договора страхования прекращается в случае выполнения сторонами своих обязательств по договору в полном объеме. Истечение срока действия договора не прекращает обязательств стороны, если она не выполнила их в течение срока действия договора.

7.2. Обязательства по договору прекращаются досрочно в случаях, предусмотренных п.2.2 настоящего договора.

7.3. Обязательства по договору прекращаются досрочно в случае смерти Страхователя (если Страхователь – физическое лицо), ликвидации Страхователя (если Страхователь – юридическое лицо) до наступления страхового случая.

7.4. Обязательства по договору прекращаются досрочно в случае реорганизации Страхователя (если Страхователь – юридическое лицо), если Страховщик не дал согласие на переход прав и обязанностей Страхователя по настоящему договору правопреемнику Страхователя.

7.5. Обязательства по настоящему договору прекращаются в случае принудительного изъятия застрахованного имущества, когда возможность такого изъятия предусмотрена в законе, либо в случае отказа Выгодоприобретателя от права собственности на застрахованное имущество.

7.6. Обязательства по договору прекращаются досрочно в случае гибели застрахованного имущества по причинам иным, чем наступление страхового случая.

7.7. Страхователь или Выгодоприобретатель вправе досрочно расторгнуть договор с обязательным письменным уведомлением об этом Страховщика не позднее, чем за дней до даты предполагаемого расторжения.

7.8. Страховщик вправе расторгнуть договор с письменного согласия Страхователя, уведомив письменно Страхователя не позднее, чем за дней до даты предполагаемого расторжения.

7.9. Страховщик вправе досрочно расторгнуть договор в случае неуплаты Страхователем очередного взноса страховой премии в течение дней после письменного предупреждения им Страхователя.

7.10. Страховщик вправе досрочно расторгнуть договор в случае участия Страхователя, Выгодоприобретателя или их наследников в оконченном или неоконченном правонарушении, направленном на причинение убытков в застрахованном имуществе.

7.11. При неисполнении Страхователем или Выгодоприобретателем обязанности, предусмотренной п.2.11, а также, если Страхователь возражает против изменения договора в случае, предусмотренном п.5.6, Страховщик вправе расторгнуть договор, уведомив об этом Страхователя. Страховщик не вправе требовать расторжения договора, если обстоятельства, предусмотренные п.2.11, отпали до наступления страхового случая.

7.12. В случае досрочного прекращения действия договора уплаченная Страховщику премия уплатившему ее лицу не возвращается.

7.13. В случаях досрочного прекращения действия договора по причинам, указанным в п.2.2 настоящего договора, а также в случаях, предусмотренных п.п. 7.10 и 7.11 договора, Страхователь выплачивает Страховщику расходы, понесенные последним при составлении страхового акта либо при выяснении обстоятельств, предусмотренных в указанных пунктах.

7.14. Обязательства по настоящему договору прекращаются в других случаях, предусмотренных законом.

7.15. Если Выгодоприобретатель или его наследники предъявили требования к Страховщику, настоящий договор не может быть расторгнут без письменного согласия лиц, предъявивших требования, за исключением случаев, когда расторжение договора вызвано неправомерными действиями названных лиц.

7.16. Прекращение действия договора не освобождает стороны от ответственности за его нарушение.

8. КОНФИДЕНЦИАЛЬНОСТЬ8.1. Условия настоящего договора, дополнительных соглашений к нему и иная информация, полученная Страховщиком в соответствии с договором, конфиденциальны и не подлежат разглашению.

9. РАЗРЕШЕНИЕ СПОРОВ9.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров на основе действующего законодательства.

9.2. При неурегулировании в процессе переговоров спорных вопросов, споры разрешаются в суде в порядке, установленном действующим законодательством.

10. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ И ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ10.1. Дополнительные условия по настоящему договору.

10.2. Любые изменения и дополнения к настоящему договору действительны, при условии, если они совершены в письменной форме и подписаны сторонами или надлежаще уполномоченными на то представителями сторон.

10.3. Все уведомления и сообщения должны направляться в письменной форме.

10.4. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются действующим законодательством и Правилами страхования, на основании которых заключен договор. Правила страхования вручаются Страховщиком Страхователю, и Выгодоприобретателю, о чем в договоре делается пометка, удостоверяемая подписями указанных лиц.

10.5. Договор составлен в трех экземплярах, из которых один находится у Страхователя, второй – у Страховщика, третий – у Выгодоприобретателя.

10.6. Страховщик обязан передать Выгодоприобретателю экземпляр настоящего договора вместе со страховым полисом и Правилами страхования.

11. ЮРИДИЧЕСКИЕ АДРЕСА И ПЛАТЕЖНЫЕ РЕКВИЗИТЫ СТОРОН СтраховщикОб идентификации кредитными организациями клиентов и выгодоприобретателей в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (с изменениями на 21 января 2014 года) (утратил силу с 27.12.2015 на основании положения Банка России от 15.10.2015 N 499-П)

Положение Банка России

Вестник Банка России, N 54, 10.09.2004

Официальные документы, N 35, 21.08.2004

Экономика и жизнь, N 39, сентябрь, 2004 год

Налоги и бизнес, N 19, октябрь, 2004 год

Нормативные акты по банковской деятельности. Приложение к журналу "Деньги и кредит", N 11, 2004 год

19 августа 2004

Дата начала действия:

21 сентября 2004

Дата окончания действия:

27 декабря 2015

Об идентификации кредитными организациями клиентов и выгодоприобретателей в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризмаЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

от 19 августа 2004 года N 262-П

Об идентификации кредитными организациями клиентов и выгодоприобретателей в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

(с изменениями на 21 января 2014 года)

____________________________________________________________________

Утратил силу с 27 декабря 2015 года на основании

положения Банка России от 15 октября 2015 года N 499-П

____________________________________________________________________

____________________________________________________________________

Документ с изменениями, внесенными:

указанием Банка России от 14 сентября 2006 года N 1721-У (Вестник Банка России, N 56, 18.10.2006);

указанием Банка России от 10 февраля 2012 года N 2785-У (Вестник Банка России, N 15, 21.03.2012);

указанием Банка России от 21 января 2014 года N 3179-У (Вестник Банка России, N 28, 18.03.2014).

____________________________________________________________________

____________________________________________________________________

Настоящий документ применяется в части, не противоречащей Федеральному закону от 7 августа 2001 года N 115-ФЗ. - см. письмо Банка России от 23 августа 2006 года N 112-Т .

- Примечание изготовителя базы данных.

____________________________________________________________________

____________________________________________________________________

Принятые до дня вступления в силу Федерального закона от 12 апреля 2007 года N 51-ФЗ акты Центрального банка Российской Федерации, устанавливающие рекомендации по разработке правил внутреннего контроля, порядок определения квалификационных требований к специальным должностным лицам, ответственным за соблюдение правил внутреннего контроля и программ его осуществления, а также требований к подготовке и обучению кадров, идентификации клиентов, выгодоприобретателей, порядок представления информации в федеральный орган исполнительной власти, принимающий меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в соответствии с Федеральным законом от 7 августа 2001 года N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма". в соответствии со статьей 2 Федерального закона от 12 апреля 2007 года N 51-ФЗ согласованы с уполномоченным органом (Федеральная служба по финансовому мониторингу) и применяются с 1 января 2009 в действующих редакциях - см. информационное сообщение Банка России от 26 декабря 2008 года "О согласовании актов Банка России указанных в статье 2 Федерального закона от 12 апреля 2007 года N 51-ФЗ с уполномоченным органом (Федеральная служба по финансовому мониторингу) ".

- Примечание изготовителя базы данных.

____________________________________________________________________

На основании Федерального закона "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (Собрание законодательства Российской Федерации, 2001, N 33 (часть I), ст.3418; 2002, N 30, ст.3029; N 44, ст.4296; 2004, N 31, ст.3224) и Федерального закона "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст.2790; 2003, N 2, ст.157; N 52 (часть I), ст.5032; 2004, N 27, ст.2711; N 31, ст.3233) Банк России устанавливает требования к идентификации кредитными организациями лиц, находящихся у них на обслуживании (клиентов), и выгодоприобретателей в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

1.2. Кредитная организация устанавливает и идентифицирует выгодоприобретателя, то есть лицо, к выгоде которого действует клиент, в частности на основании агентского договора, договоров поручения, комиссии и доверительного управления, при проведении банковских операций и иных сделок за исключением случаев, установленных Федеральным законом "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (пункт дополнен с 29 октября 2006 года указанием Банка России от 14 сентября 2006 года N 1721-У .

Кредитная организация может не устанавливать и не идентифицировать выгодоприобретателя, если клиент является банком - резидентом иностранного государства - члена Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ).

Клиент, указанный в абзаце втором настоящего пункта, также должен удовлетворять хотя бы одному из следующих критериев:

иметь показатель рейтинговой оценки, присвоенный международным рейтинговым агентством*;

________________

* Справочно: Moody's Investors Service, Standard & Poor's или Fitch Ratings.

быть включенным в международный банковский справочник "Bankers Almanac" (издательство "Reed Business Information", UK, используется любой выпуск справочника, изданный не ранее календарного года, предшествующего календарному году совершения банковской операции или иной сделки) либо в перечень (реестр) действующих кредитных организаций соответствующего иностранного государства.

Настоящий пункт не применяется в случае, когда у кредитной организации в отношении клиента, указанного в настоящем пункте, или в отношении операции с денежными средствами или иным имуществом этого клиента возникают подозрения в том, что они связаны с легализацией (отмыванием) доходов, полученных преступным путем, или финансированием терроризма.

1.4. В кредитной организации должна быть разработана и утверждена программа идентификации клиентов, установления и идентификации выгодоприобретателей (далее - Программа идентификации).

Программа идентификации должна включать порядок идентификации клиентов, установления и идентификации выгодоприобретателей, в том числе порядок оценки степени (уровня) риска совершения клиентом операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма (далее - Риск) и основания оценки такого риска. Программа идентификации также может содержать иные положения, включаемые по усмотрению кредитной организации.

Программа идентификации утверждается руководителем кредитной организации.

1.6. Идентификация не проводится в отношении органов государственной власти Российской Федерации и органов государственной власти субъектов Российской Федерации.

Глава 2. Порядок идентификации клиентов, установления и идентификации выгодоприобретателей2.1. В целях идентификации клиента, установления и идентификации выгодоприобретателя кредитной организацией осуществляется сбор сведений и документов, предусмотренных приложениями 1 -3 к настоящему Положению. документов, являющихся основанием совершения банковских операций и иных сделок. Кредитная организация вправе использовать также иные сведения (документы), самостоятельно определяемые кредитной организацией в своих внутренних документах.

Кредитная организация вправе самостоятельно определить в своих внутренних документах требования к документам юридического лица, период деятельности которого не превышает трех месяцев со дня его регистрации и не позволяет представить в кредитную организацию сведения (документы), указанные в подпункте 1.13 пункта 1 приложения 2 к настоящему Положению. а также требования к документам юридического лица - нерезидента, представляемым в соответствии с подпунктом 1.13 пункта 1 приложения 2 к настоящему Положению .

Кредитные организации используют сведения, содержащиеся в едином государственном реестре юридических лиц, сводном государственном реестре аккредитованных на территории Российской Федерации представительств иностранных компаний, а также сведения об утерянных, недействительных паспортах, о паспортах умерших физических лиц, об утерянных бланках паспортов, предоставляемые федеральными органами исполнительной власти в пределах своей компетенции и в порядке, согласованном ими с Банком России.

В целях идентификации клиента, установления и идентификации выгодоприобретателя, а также обновления информации о клиенте и выгодоприобретателе в соответствии с правилами внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма кредитная организация использует информацию из открытых баз данных федеральных органов исполнительной власти, размещенных в информационно-телекоммуникационной сети "Интернет" (далее - сеть "Интернет").

Кредитная организация также может использовать иные источники информации, доступные кредитной организации на законных основаниях.

(Пункт в редакции, введенной в действие с 29 марта 2014 года указанием Банка России от 21 января 2014 года N 3179-У .

2.2. Все документы, позволяющие идентифицировать клиента, а также установить и идентифицировать выгодоприобретателя, должны быть действительными на дату их предъявления.

Для проверки действительности паспорта физического лица, являющегося гражданином Российской Федерации, кредитная организация использует информационный сервис "Проверка действительности паспорта гражданина Российской Федерации, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации" на официальном сайте Федеральной миграционной службы в сети "Интернет".

Документы, составленные полностью или в какой-либо их части на иностранном языке (за исключением документов, удостоверяющих личности физических лиц, выданных компетентными органами иностранных государств, составленных на нескольких языках, включая русский язык), представляются кредитной организации с надлежащим образом заверенным переводом на русский язык. Документы, выданные компетентными органами иностранных государств, подтверждающие статус юридических лиц - нерезидентов, принимаются кредитными организациями в случае их легализации в установленном порядке (указанные документы могут быть представлены без их легализации в случаях, предусмотренных международными договорами Российской Федерации).

Требование о представлении кредитной организации документов с надлежащим образом заверенным переводом на русский язык не распространяется на документы, выданные компетентными органами иностранных государств, удостоверяющие личности физических лиц, при условии наличия у физического лица документа, подтверждающего право законного пребывания на территории Российской Федерации (например, въездная виза, миграционная карта).

Все документы представляются кредитным организациям в подлиннике или надлежащим образом заверенной копии. Если к идентификации клиента, установлению и идентификации выгодоприобретателя имеет отношение только часть документа, может быть представлена заверенная выписка из него.

В случае представления копий документов кредитная организация вправе потребовать представления подлинников документов для ознакомления.

(Пункт в редакции, введенной в действие с 29 марта 2014 года указанием Банка России от 21 января 2014 года N 3179-У .

2.3. Сведения о клиенте, выгодоприобретателе фиксируются в анкете (досье) клиента в соответствии с перечнем, приведенным в приложении 4 к настоящему Положению. По усмотрению кредитной организации в анкету (досье) клиента также могут быть включены иные сведения.

Анкета (досье) клиента может заполняться на бумажном носителе или в электронном виде. Анкета (досье) клиента, заполненная в электронном виде, при переносе на бумажный носитель заверяется подписью уполномоченного сотрудника кредитной организации.

Форма анкеты (досье) клиента определяется кредитной организацией.

Анкета (досье) клиента подлежит хранению в кредитной организации не менее пяти лет со дня прекращения отношений с клиентом.

Сведения, содержащиеся в документе, удостоверяющем личность физического лица, выданном компетентным органом иностранного государства, при наличии у кредитной организации его перевода на русский язык либо сведения, содержащиеся в документе, удостоверяющем личность физического лица, выданном компетентным органом иностранного государства, составленном на нескольких языках, включая русский язык, фиксируются на русском языке. В иных случаях фиксирование сведений осуществляется с использованием букв русского и (или) латинского алфавита.

(Абзац дополнительно включен с 1 апреля 2012 года указанием Банка России от 10 февраля 2012 года N 2785-У )

2.4. Анкета (досье) клиента может не оформляться при проведении банковских операций и иных сделок, указанных в пункте 3.1 настоящего Положения. если сведения, требуемые в соответствии со статьей 7 Федерального закона "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" и настоящим Положением, фиксируются иными способами, определенными правилами проведения банковских операций и иных сделок.

2.5. Сведения, указываемые в анкете (досье) клиента, могут фиксироваться и храниться кредитной организацией в электронной базе данных, к которой сотрудникам кредитной организации, осуществляющим идентификацию клиента, установление и идентификацию выгодоприобретателя, может быть обеспечен оперативный доступ в постоянном режиме для проверки информации о клиенте, выгодоприобретателе.

2.6. Кредитная организация вправе не проводить повторную идентификацию клиента, установление и идентификацию выгодоприобретателя, если такой клиент, выгодоприобретатель уже были идентифицированы кредитной организацией в соответствии со статьей 7 Федерального закона "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" и настоящим Положением и к сведениям об этом клиенте, выгодоприобретателе обеспечен оперативный доступ в постоянном режиме.

Кредитная организация обязана провести повторную идентификацию клиента, установление и идентификацию выгодоприобретателя, если у кредитной организации возникают сомнения в достоверности сведений, полученных ранее в результате реализации Программы идентификации.

2.7. Кредитная организация обязана проверить наличие в отношении клиента, выгодоприобретателя сведений об их участии в экстремистской деятельности, получаемых в соответствии с пунктом 2 статьи 6 Федерального закона "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (далее - Перечень экстремистов).

2.8. В случае если выгодоприобретатель не может быть идентифицирован кредитной организацией до приема клиента на обслуживание в связи с отсутствием выгодоприобретателя в планируемых им к совершению банковских операциях и иных сделках, кредитная организация осуществляет идентификацию выгодоприобретателя (в случае его наличия) в срок, не превышающий семь рабочих дней со дня совершения банковской операции или иной сделки.

(Пункт в редакции, введенной в действие с 29 марта 2014 года указанием Банка России от 21 января 2014 года N 3179-У .

2.9. Кредитная организация оценивает степень (уровень) Риска с учетом следующих операций повышенной степени (уровня) Риска:

2.9.1. Осуществление юридическим лицом (его обособленным подразделением), не являющимся кредитной организацией, и индивидуальным предпринимателем операций по снятию денежных средств в наличной форме с банковского счета (банковского вклада) (за исключением снятия денежных средств в наличной форме на оплату труда и компенсаций в соответствии с трудовым законодательством Российской Федерации, на выплату пенсий, стипендий, пособий и других обязательных социальных выплат, предусмотренных законодательством Российской Федерации, а также на оплату канцелярских и других хозяйственных расходов, кроме приобретения горюче-смазочных материалов и сельскохозяйственных продуктов).

2.9.3. Деятельность по организации и содержанию тотализаторов и игорных заведений (казино, букмекерских контор и др.), по организации и проведению лотерей, тотализаторов (взаимных пари) и иных основанных на риске игр, в том числе в электронной форме, а также деятельность ломбардов.

2.9.4. Деятельность, связанная с реализацией, в том числе комиссионной, антиквариата, мебели, легковых транспортных средств.

2.9.5. Совершение сделок с драгоценными металлами, драгоценными камнями, а также ювелирными изделиями, содержащими драгоценные металлы и драгоценные камни, и ломом таких изделий.

2.9.6. Совершение сделок с недвижимым имуществом и оказание посреднических услуг при совершении сделок с недвижимым имуществом.

2.9.7. Операции с юридическим лицом, постоянно действующие органы управления которого, иные органы или лица, которые имеют право действовать от имени такого юридического лица без доверенности, отсутствуют по местонахождению этого юридического лица.

2.9.8. Наличие в деятельности клиента подозрительных операций, сведения по которым представляются в уполномоченный орган*.

________________

* Данный подпункт может не учитываться, если в течение периода, установленного в соответствии с настоящим Положением для обновления сведений, полученных в результате идентификации клиента, установления и идентификации выгодоприобретателей, в деятельности клиента не было выявлено подозрительных операций, сведения по которым представлялись в уполномоченный орган.

2.9.9. Неоднократное совершение операций или сделок, характер которых дает основание полагать, что целью их осуществления является уклонение от процедур обязательного контроля, предусмотренных Федеральным законом "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" .

2.9.10. Осуществление юридическими лицами переводов денежных средств на (в) банковские счета (банковские вклады) физических лиц (за исключением оплаты труда и компенсаций в соответствии с трудовым законодательством Российской Федерации, выплаты пенсий, стипендий, пособий и других обязательных социальных выплат, предусмотренных законодательством Российской Федерации) с последующим снятием физическими лицами указанных денежных средств в наличной форме или переводами указанных денежных средств на (в) банковские счета (банковские вклады) других лиц.

2.9.11. Осуществление банковских операций и иных сделок с использованием технологий дистанционного банковского обслуживания (включая интернет-банкинг) при условии, что операция или деятельность клиента в дополнение к данному подпункту соответствует также одному или нескольким подпунктам пункта 2.9 настоящего Положения .

(Подпункт в редакции, введенной в действие с 1 апреля 2012 года указанием Банка России от 10 февраля 2012 года N 2785-У .

2.9.12. Операции с резидентами государств или территорий, о которых из международных источников известно, что они не соблюдают общепринятых стандартов в борьбе с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма, или являются иностранными государствами или иностранными территориями с повышенным уровнем коррупции.

2.9.13. Операции с резидентами иностранных государств или иностранных территорий, о которых из международных источников известно, что в (на) них незаконно производятся или переправляются наркотические вещества, а также государства или территории, разрешающие свободный оборот наркотических веществ (кроме государств или территорий, использующих наркотические вещества исключительно в медицинских целях).

Кредитная организация также может использовать дополнительные виды операций повышенной степени (уровня) Риска.

2.10. Кредитная организация должна уделять повышенное внимание операциям с денежными средствами или иным имуществом, проводимым клиентами, отнесенным к повышенной степени (уровню) Риска.

2.11. Кредитная организация должна обновлять сведения, полученные в результате идентификации клиента, установления и идентификации выгодоприобретателя, а также пересматривать степень (уровень) Риска по мере изменения указанных сведений или изменения степени (уровня) Риска, но не реже одного раза в год, а в случае возникновения сомнений в достоверности и точности ранее полученной информации, зафиксированных кредитной организацией во внутренних документах в соответствии с правилами внутреннего контроля, - в течение семи рабочих дней, следующих за днем возникновения таких сомнений.

(Абзац в редакции, введенной в действие с 29 марта 2014 года указанием Банка России от 21 января 2014 года N 3179-У .

Кредитная организация также может пересматривать степень (уровень) Риска в иных случаях в порядке и в сроки, устанавливаемые кредитной организацией.

Глава 3. Особенности идентификации клиентов и выгодоприобретателей при совершении отдельных видов банковских операций и иных сделок3.1. Идентификация физического лица может проводиться на основании документа, удостоверяющего личность, который не содержит всех сведений, требуемых в соответствии со статьей 7 Федерального закона "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" и настоящим Положением (далее - упрощенная идентификация физического лица) при осуществлении:

переводов денежных средств по поручению физических лиц без открытия банковских счетов;

Упрощенная идентификация физического лица предполагает установление фамилии, имени и (если иное не вытекает из закона или национального обычая) отчества, реквизитов документа, удостоверяющего личность клиента.

Упрощенная идентификация физического лица, предусмотренная настоящим пунктом, проводится только в случае, если наличествуют в совокупности (одновременно) следующие условия:

операция не подлежит обязательному контролю в соответствии со статьей 6 Федерального закона "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма". и фамилия, имя и (если иное не вытекает из закона или национального обычая) отчество, а также другие имеющиеся у кредитной организации сведения о физическом лице полностью не совпадают с информацией, содержащейся в Перечне экстремистов;

в отношении клиента, выгодоприобретателя или операции у кредитной организации не возникают подозрения в том, что они связаны с легализацией (отмыванием) доходов, полученных преступным путем, или финансированием терроризма;

операция не имеет запутанного или необычного характера, свидетельствующего об отсутствии очевидного экономического смысла или очевидной законной цели, и совершение указанной операции не дает оснований полагать, что целью ее осуществления является уклонение от процедур обязательного контроля, предусмотренных Федеральным законом "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" .

Упрощенная идентификация физического лица при осуществлении банковских операций, указанных в абзаце третьем настоящего пункта, может также проводиться на основании водительского удостоверения.

(Абзац в редакции, введенной в действие с 1 апреля 2012 года указанием Банка России от 10 февраля 2012 года N 2785-У .

При совершении сделок с использованием платежных (банковских) карт идентификация осуществляется на основе реквизитов платежной (банковской) карты, а также кодов (паролей).

3.4. При установлении корреспондентских отношений с банком-нерезидентом кредитная организация обязана потребовать представления сведений, предусмотренных пунктом 1 приложения 2 к настоящему Положению. а также сведений о принимаемых банком-нерезидентом мерах по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

Решение об установлении корреспондентских отношений с банком-нерезидентом принимается при наличии согласия руководителя кредитной организации или уполномоченного им сотрудника кредитной организации.

Глава 4. Заключительные положения4.1. Программы идентификации, действующие на день вступления в силу настоящего Положения, должны быть приведены в соответствие с его требованиями в течение трех месяцев со дня вступления в силу настоящего Положения.

4.2. Кредитные организации обязаны обеспечить исполнение требований настоящего Положения в отношении клиентов, находящихся у них на обслуживании на день вступления в силу настоящего Положения, включая требования по установлению и идентификации выгодоприобретателей, в течение одного года со дня вступления в силу настоящего Положения.

4.3. Настоящее Положение вступает в силу по истечении 10 дней после дня его официального опубликования в "Вестнике Банка России".

Председатель

Центрального банка

Российской Федерации

С.М.Игнатьев

Зарегистрировано

в Министерстве юстиции

Российской Федерации

6 сентября 2004 года,

регистрационный N 6005

Приложение 1

к Положению Банка России

от 19 августа 2004 года N 262-П

"Об идентификации кредитными

организациями клиентов и

выгодоприобретателей в целях

противодействия легализации

(отмыванию) доходов, полученных

преступным путем, и

финансированию терроризма"

СВЕДЕНИЯ,

получаемые в целях идентификации физических лиц

1. Фамилия, имя и (если иное не вытекает из закона или национального обычая) отчество.

2. Дата и место рождения.

4. Реквизиты документа, удостоверяющего личность: серия и номер документа, дата выдачи документа, наименование органа, выдавшего документ, и код подразделения (если имеется).

В соответствии с законодательством Российской Федерации документами, удостоверяющими личность, являются:

4.1. Для граждан Российской Федерации:

паспорт гражданина Российской Федерации;

свидетельство органов ЗАГС, органа исполнительной власти или органа местного самоуправления о рождении гражданина - для гражданина Российской Федерации, не достигшего 14 лет;

общегражданский заграничный паспорт;

удостоверение личности военнослужащего или военный билет;

временное удостоверение личности гражданина Российской Федерации, выдаваемое органом внутренних дел до оформления паспорта;

иные документы, признаваемые в соответствии с законодательством Российской Федерации документами, удостоверяющими личность.

4.2. Для иностранных граждан:

паспорт иностранного гражданина либо иной документ, установленный федеральным законом или признаваемый в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность.

4.3. Для лиц без гражданства, если они постоянно проживают на территории Российской Федерации:

вид на жительство в Российской Федерации.

4.4. Для иных лиц без гражданства:

документ, выданный иностранным государством и признаваемый в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства;

разрешение на временное проживание;

вид на жительство;

иные документы, предусмотренные федеральными законами или признаваемые в соответствии с международным договором Российской Федерации в качестве документов, удостоверяющих личность лица без гражданства.

4.5. Для беженцев:

свидетельство о рассмотрении ходатайства о признании лица беженцем, выданное дипломатическим или консульским учреждением Российской Федерации либо постом иммиграционного контроля или территориальным органом федеральной исполнительной власти по миграционной службе;

5. Данные миграционной карты: номер карты, дата начала срока пребывания и дата окончания срока пребывания; и данные документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации: серия (если имеется) и номер документа, дата начала срока действия права пребывания (проживания), дата окончания срока действия права пребывания (проживания).

В соответствии с законодательством Российской Федерации документами, подтверждающими право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации, являются:

вид на жительство;

разрешение на временное проживание;

иной документ, подтверждающий в соответствии с законодательством Российской Федерации право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации.

6. Адрес места жительства (регистрации) или места пребывания.

7. Идентификационный номер налогоплательщика (если имеется).

8. Номера контактных телефонов и факсов (если имеются).

Приложение 2. Сведения (документы), получаемые в целях идентификации юридических лиц и индивидуальных предпринимателейПриложение 2

к Положению Банка России

от 19 августа 2004 года N 262-П

"Об идентификации кредитными

организациями клиентов и

выгодоприобретателей в целях

противодействия легализации

(отмыванию) доходов, полученных

преступным путем, и

финансированию терроризма"

СВЕДЕНИЯ

(документы), получаемые в целях идентификации юридических лиц и индивидуальных предпринимателей *

(с изменениями на 21 января 2014 года)

1. Сведения (документы), получаемые в целях идентификации юридических лиц.

(Абзац в редакции, введенной в действие с 29 марта 2014 года указанием Банка России от 21 января 2014 года N 3179-У .

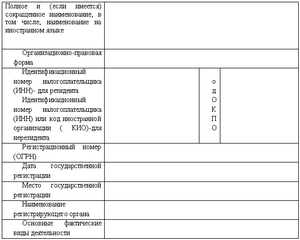

1.1. Полное, а также (если имеется) сокращенное наименование и наименование на иностранном языке.

1.2. Организационно-правовая форма.

1.3. Идентификационный номер налогоплательщика - для резидента, идентификационный номер налогоплательщика или код иностранной организации - для нерезидента (если имеются).

1.4. Сведения о государственной регистрации: дата, номер, наименование регистрирующего органа, место регистрации.

1.5. Адрес местонахождения.

(Подпункт в редакции, введенной в действие с 29 марта 2014 года указанием Банка России от 21 января 2014 года N 3179-У .

1.6. Сведения о лицензии на право осуществления деятельности, подлежащей лицензированию: вид, номер, дата выдачи лицензии; кем выдана; срок действия; перечень видов лицензируемой деятельности.

1.7. Банковский идентификационный код - для кредитных организаций - резидентов.

1.8. Сведения об органах юридического лица (структура и персональный состав органов управления юридического лица).

1.9. Сведения о величине зарегистрированного и оплаченного уставного (складочного) капитала или величине уставного фонда, имущества.

1.10. Сведения о присутствии или отсутствии по своему местонахождению юридического лица, его постоянно действующего органа управления, иного органа или лица, которые имеют право действовать от имени юридического лица без доверенности.

1.11. Номера контактных телефонов и факсов.

1.12. Сведения о целях установления и предполагаемом характере деловых отношений с кредитной организацией, сведения о целях финансово-хозяйственной деятельности (сведения о планируемых операциях по счету в течение определенного периода (за неделю, месяц, квартал, год): количество операций, сумма операций, включая операции по снятию денежных средств в наличной форме и операции, связанные с переводами денежных средств в рамках внешнеторговой деятельности; и (или) виды договоров (контрактов), расчеты по которым юридическое лицо собирается осуществлять через кредитную организацию; и (или) основные контрагенты юридического лица, планируемые плательщики и получатели по операциям с денежными средствами, находящимися на счете).

(Пункт дополнительно включен с 29 марта 2014 года указанием Банка России от 21 января 2014 года N 3179-У )

1.13. Сведения (документы) о финансовом положении (копии годовой бухгалтерской отчетности (бухгалтерский баланс, отчет о финансовом результате), и (или) копии годовой (либо квартальной) налоговой декларации с отметками налогового органа об их принятии или без такой отметки с приложением либо копии квитанции об отправке заказного письма с описью вложения (при направлении по почте), либо копии подтверждения отправки на бумажных носителях (при передаче в электронном виде); и (или) копия аудиторского заключения на годовой отчет за прошедший год, в котором подтверждаются достоверность финансовой (бухгалтерской) отчетности и соответствие порядка ведения бухгалтерского учета законодательству Российской Федерации; и (или) справка об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, выданная налоговым органом; и (или) сведения об отсутствии в отношении юридического лица производства по делу о несостоятельности (банкротстве), вступивших в силу решений судебных органов о признании его несостоятельным (банкротом), проведения процедур ликвидации по состоянию на дату представления документов в кредитную организацию; и (или) сведения об отсутствии фактов неисполнения юридическим лицом своих денежных обязательств по причине отсутствия денежных средств на банковских счетах; и (или) данные о рейтинге юридического лица, размещенные в сети "Интернет" на сайтах международных рейтинговых агентств ("Standard & Poor's", "Fitch-Ratings", "Moody's Investors Service" и другие) и национальных рейтинговых агентств).

(Пункт дополнительно включен с 29 марта 2014 года указанием Банка России от 21 января 2014 года N 3179-У )

1.14. Сведения о деловой репутации (отзывы (в произвольной письменной форме, при возможности их получения) о юридическом лице других клиентов данной кредитной организации, имеющих с ним деловые отношения; и (или) отзывы (в произвольной письменной форме, при возможности их получения) от других кредитных организаций, в которых юридическое лицо ранее находилось на обслуживании, с информацией этих кредитных организаций об оценке деловой репутации данного юридического лица).

(Пункт дополнительно включен с 29 марта 2014 года указанием Банка России от 21 января 2014 года N 3179-У )

2. Сведения (документы), получаемые в целях идентификации индивидуальных предпринимателей.

(Абзац в редакции, введенной в действие с 29 марта 2014 года указанием Банка России от 21 января 2014 года N 3179-У .

2.2. Сведения о регистрации в качестве индивидуального предпринимателя: дата регистрации, государственный регистрационный номер, наименование регистрирующего органа, место регистрации.

2.4. Почтовый адрес и номера контактных телефонов и факсов.

Приложение 3

к Положению Банка России

от 19 августа 2004 года N 262-П

"Об идентификации кредитными

организациями клиентов и

выгодоприобретателей в целях

противодействия легализации

(отмыванию) доходов, полученных

преступным путем, и

финансированию терроризма"

СВЕДЕНИЯ,

получаемые в целях установления и идентификации выгодоприобретателя

(с изменениями на 21 января 2014 года)

1. Сведения об основаниях, свидетельствующих о том, что клиент действует к выгоде другого лица при проведении банковских операций и иных сделок.

2. Сведения о выгодоприобретателе, предусмотренные приложением 1 или приложением 2 (за исключением подпунктов 1.12 - к настоящему Положению.

(Пункт в редакции, введенной в действие с 29 марта 2014 года указанием Банка России от 21 января 2014 года N 3179-У .

Приложение 4

к Положению Банка России

от 19 августа 2004 года N 262-П

"Об идентификации кредитными

организациями клиентов и

выгодоприобретателей в целях

противодействия легализации

(отмыванию) доходов, полученных

преступным путем, и

финансированию терроризма"

СВЕДЕНИЯ,

включаемые в анкету (досье) клиента

1. Сведения, полученные в результате идентификации клиента, установления и идентификации выгодоприобретателя, указанные в приложениях 1 -3 к настоящему Положению .

2. Сведения о степени (уровне) Риска, включая обоснование оценки Риска.

3. Дата начала отношений с клиентом, в частности дата открытия первого банковского счета (банковского вклада).

4. Дата заполнения и обновления анкеты (досье) клиента.

5. Фамилия, имя (если иное не вытекает из закона или национального обычая) и отчество, должность сотрудника, ответственного за работу с клиентом, в частности сотрудника, открывшего счет и утвердившего открытие счета, куратора счета (если имеется).

6. Подпись лица, заполнившего анкету (досье) клиента на бумажном носителе (с указанием фамилии, имени и (если иное не вытекает из закона или национального обычая) отчества, должности) или фамилия, имя и (если иное не вытекает из закона или национального обычая) отчество, должность лица, заполнившего анкету (досье) клиента в электронном виде.

7. Иные сведения по усмотрению кредитной организации.

Редакция документа с учетом

изменений и дополнений подготовлена

АО "Кодекс"

Об идентификации кредитными организациями клиентов и выгодоприобретателей в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (с изменениями на 21 января 2014 года) (утратил силу с 27.12.2015 на основании положения Банка России от 15.10.2015 N 499-П)