Рейтинг: 4.5/5.0 (1605 проголосовавших)

Рейтинг: 4.5/5.0 (1605 проголосовавших)Категория: Бланки/Образцы

Семенихин В. В.,

руководитель «Экспертбюро Семенихина»

Довольно часто бюджетные учреждения культуры помимо уставной деятельности осуществляют и иную деятельность, приносящую доход. Это могут быть такие мероприятия, как проведение платных спектаклей, концертов, показ кинофильмов, проведение вечеров отдыха, дискотек и т. п. Приобретая входные билеты, посетители оплачивают данные мероприятия. Для расчета цены билета бухгалтерией учреждения составляется калькуляция каждой услуги в отдельности, при этом должна быть учтена специфика расходов. В указанную цену необходимо включить все собранные затраты, для того чтобы у учреждения культуры оставалась прибыль. Очень важно назначить цену таким образом, чтобы она не оказалась слишком высокой или слишком низкой, поэтому многие учреждения культуры волнуют вопросы ценообразования.

В данной статье рассмотрим вопросы ценообразования и порядок составления калькуляции платных услуг, оказываемых учреждениями культуры.

Учреждения культуры могут оказывать платные услуги в соответствии с потребностями населения.

Платные услуги оказываются на основании приказа руководителя учреждения культуры, который координирует работу всех служб, обеспечивающих и оказывающих платные услуги. Также он утверждает перечень платных услуг и согласует его с органами местных властей, отвечает за подбор специалистов, которые будут оказывать платные услуги, распределяет время предоставления платных услуг, осуществляет контроль качества предоставляемых услуг и т. д.

При предоставлении платных услуг населению учреждение культуры обязано:

— приказом руководителя назначить ответственного за организацию платных услуг и определить круг его обязанностей, зафиксированных в должностной инструкции;

— обеспечить надлежащее качество предоставляемых платных услуг;

— иметь необходимые документы (приказ руководителя учреждения об организации платных услуг, приказ руководителя учреждения о назначении ответственного за организацию платных услуг и определении круга его обязанностей, приказы руководителя об утверждении прейскуранта на платные услуги, перечень платных услуг, документы, подтверждающие оплату услуг, документы на оплату труда работников, занятых в предоставлении платных услуг, и т. д.).

Платные услуги осуществляются работниками, состоящими в штате учреждений, либо привлеченными специалистами, с которыми заключается договор подряда. Работники, занятые в предоставлении платных услуг, несут персональную ответственность за полноту и качество их выполнения.

Перечень видов платных услуг, оказываемых учреждением культуры, должен быть предусмотрен в уставе учреждения. Например, для библиотек такими услугами могут быть: подготовка тематических (фактографических) справок; заказ книг; организация разнопрофильных лекториев, курсов и т. п. Для Дворца (дома) культуры – кружки игры на музыкальных инструментах, кружки пения, танцевальные кружки; кружки кройки и шитья, физкультурно-оздоровительные кружки и т. п.

Обратите внимание!

Учреждение культуры не вправе оказывать услуги, не поименованные в его уставе.

При предоставлении платных услуг в учреждении культуры сохраняется установленный режим работы, не должны сокращаться услуги, предоставляемые на бесплатной основе, и ухудшаться качество их предоставления.

Платные услуги, оказываемые учреждениями культуры, обычно оформляются договором, в котором устанавливаются порядок и сроки оплаты. В случае несвоевременной их оплаты учреждение вправе прекратить оказывать эти услуги до полного погашения задолженности. Помимо договора они могут оказываться на основании абонемента, пропуска, билета (с указанием в них номера, суммы оплаты, количества дней и часов посещения) или иного документа, подтверждающего оплату потребителем услуги.

При предоставлении услуг учреждение культуры обязано обеспечить население бесплатной, доступной и достоверной информацией: о режиме работы учреждения, о видах, условиях предоставления и получения бесплатных услуг, о видах платных услуг с указанием их стоимости, о контролирующих организациях и другом.

Статьей 52 Основ законодательства Российской Федерации о культуре, утвержденных Верховным Советом РФ 09.10.1992 № 3612–1 (далее – Основы законодательства о культуре) установлено, что цены (тарифы) на платные услуги и продукцию, включая цены на билеты, организации культуры вправе устанавливать самостоятельно. Иначе говоря, оказание платных услуг осуществляется по ценам, разработанным специалистами учреждения культуры. При расчете цен учитывают следующие факторы:

— себестоимость услуги;

— планируемая рентабельность;

— уникальность услуги;

— ценность используемых объектов;

— выполнение особых условий (срочность, сложность, сервисность, приоритетность).

На основании установленных цен разрабатывают прейскурант на платные услуги, который утверждает руководитель учреждения культуры. Такой прейскурант в обязательном порядке согласуется с учредителем учреждения.

Следует отметить, что прейскурант может периодически пересматриваться с учетом текущей ситуации.

Порядок его пересмотра определяется в положении о платных услугах.

При организации платных мероприятий организации культуры могут устанавливать льготы для детей дошкольного возраста, обучающихся, инвалидов, военнослужащих, проходящих военную службу по призыву. Порядок установления льгот для организаций культуры, находящихся в федеральном ведении, устанавливает уполномоченный Правительством РФ федеральный орган исполнительной власти для организаций культуры, находящихся в ведении субъектов Российской Федерации, – органами государственной власти субъектов Российской Федерации, для организаций культуры, находящихся в ведении органы местного самоуправления, – органы местного самоуправления.

В настоящее время порядок установления таких льгот для организаций культуры, находящихся в федеральном ведении, определен постановлением Правительства РФ от 01.12.2004 № 712 «О предоставлении льгот отдельным категориям посетителей федеральных государственных организаций культуры».

Основным принципом установления цен (тарифов) является соблюдение интересов поставщика и потребителя услуги. Формирование цен (тарифов) на платные услуги основано на принципе полного или частичного возмещения затрат учреждения на оказание данной услуги, при котором цена (тариф) складывается на основе стоимости затраченных на ее осуществление ресурсов.

Согласно статистическим данным процесс ценообразования платных услуг в учреждениях культуры осуществляется по-разному в зависимости от направления деятельности этих учреждений (постановление Госкомстата РФ от 30.10.1996 № 132 «Об утверждении Методических указаний о порядке регистрации цен и тарифов на отдельные виды платных услуг населению»).

Например, для расчета цены одного билета по услугам, предоставляемым кинотеатрами, берется либо цена за одну серию (показ фильмов), либо стоимость суток проката видеокассеты (прокат видеокассет). Цена билета на спектакль напрямую зависит от расположения посадочного места в зале (проведение концертов, спектаклей). Если услуги предоставляются музеями и выставками, то стоимость билета будет рассчитываться в зависимости от времени посещения данных заведений посетителями. Обычно цена указывается с учетом экскурсионного обслуживания.

Платные услуги, оказываемые учреждениями культуры, не подлежат государственному регулированию, так как не входят в Перечень, утвержденный постановлением Правительства РФ от 07.03.1995 № 239 «О мерах по упорядочению государственного регулирования цен (тарифов)».

Порядок формирования цен на данные услуги установлен Методическими рекомендациями по формированию и применению свободных цен и тарифов на продукцию, товары и услуги, утвержденными письмом Минэкономики от 20.12.1995 № 7-1026 «О Методических рекомендациях по формированию и применению свободных цен и тарифов на продукцию, товары и услуги» (вместе с Методическими рекомендациями, утвержденными Минэкономики РФ 06.12.1995 № СИ-484/7-982) (далее – Методические рекомендации).

В соответствии с п. 4.1 Методических рекомендаций свободные цены и тарифы на платные услуги для населения формируются исходя из себестоимости и необходимой прибыли с учетом конъюнктуры рынка, качества и потребительских свойств услуг. Отметим, что данные Методические рекомендации дают лишь общее представление о формировании цен.

Конкретные цены (тарифы) на платные услуги, оказываемые населению, рассчитывают специалисты учреждений культуры самостоятельно на основании калькуляции на каждый вид услуги (ст. 52 Основ законодательства о культуре).

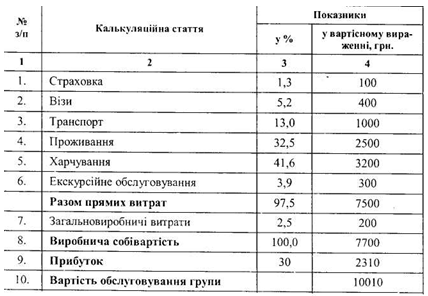

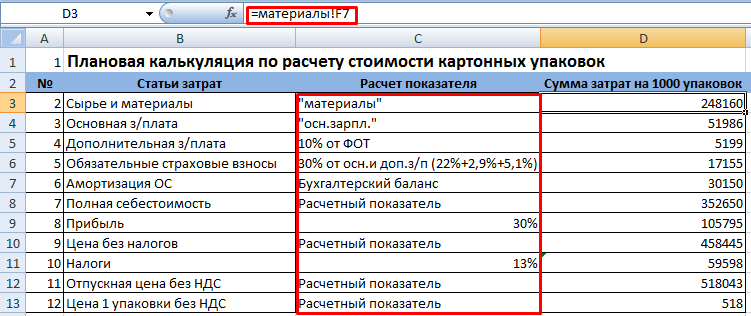

Калькуляция – представленный в табличной форме бухгалтерский расчет затрат в денежном выражении на производство и сбыт единицы изделия или партии изделий, а также на осуществление работ и услуг.

При расчете цен на платные услуги учреждение определяет себестоимость услуги исходя из фактических затрат. По каждому виду оказываемых платных услуг составляют расчет, в котором себестоимость формируется на основании анализа прямых затрат. Кроме того, цены на услуги могут рассчитываться с учетом себестоимости работы, планируемой рентабельности, уникальности самих услуг, ценности используемых объектов, а также особых условий выполнения (срочности, приоритетности, сложности и т. д.).

Также при расчете цен (тарифов) на платные услуги учреждения культуры могут использовать методики расчета, утвержденные главным распорядителем, и составлять расчетные (плановые) калькуляции по видам услуг, расшифровку по статьям затрат.

Расчет стоимости платных услуг, оказываемых учреждениями культуры, производят за единицу оказанных услуг по калькуляционным статьям расходов. При этом расходы по созданию услуги могут быть как прямыми, так и косвенными.

Заметим, что прямыми затратами являются затраты, которые можно отнести к конкретному виду услуги, например:

— основная заработная плата;

— дополнительная заработная плата;

— начисление на оплату труда;

— основные материалы;

— комплектующие изделия и др.

Отнесение же косвенных расходов на создание определенной услуги не представляется возможным.

К косвенным расходам можно отнести, например:

— транспортные расходы;

— коммунальные платежи;

— горюче-смазочные материалы;

— расходы на содержание и эксплуатацию оборудования;

— амортизационные отчисления;

— общехозяйственные расходы;

— прочие расходы и др.

Если исходя из специфики технологического процесса услуги прямые затраты учреждения невозможно или нецелесообразно учесть отдельно, то их распределяют косвенным методом.

Общая схема косвенного распределения затрат учреждения культуры может быть следующей:

— определение объекта, на который распределяются затраты учреждения (услуга, продукт, место возникновения затрат);

— установление базы распределения затрат – показателя, с использованием которого осуществляется распределение затрат учреждения;

— расчет ставки распределения путем деления величины распределяемых косвенных затрат учреждения на величину выбранной базы распределения;

— расчет величины приходящейся на каждый объект величины косвенных затрат учреждения путем умножения рассчитанной ставки на соответствующую данному объекту величину базы распределения.

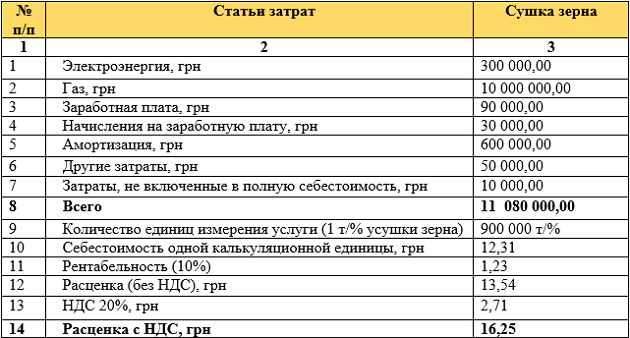

Пример

Предположим, что государственный Дворец культуры составляет калькуляцию следующих видов услуг:

1) выступление танцевальных коллективов;

2) хоровой концерт.

Указанные мероприятия являются платными и осуществляются в рамках приносящей доход деятельности.

В состав затрат, включаемых в себестоимость данных услуг, входят:

Представленные в таблице затраты рассчитаны на год, при этом выступают коллективы один раз в год.

Танцевальные коллективы и хор выступают в одном и том же концертном зале, который вмещает 250 посадочных зрительских мест, при этом стоимость билета не зависит от расположения посадочного места.

Сначала нужно распределить коммунальные платежи и амортизационные отчисления между данными видами услуг, а также рассчитать себестоимость одного билета.

Базой для распределения затрат является показатель «Основная заработная плата».

1. Определим коэффициент распределения косвенных затрат:

– для выступления танцевальных коллективов – 0,46 (70 000 руб./(70 000 руб. + 80 000 руб.));

– для хорового концерта – 0,53 (80 000 руб./(70 000 руб + 80 000 руб.)).

2. Распределим коммунальные платежи с использованием рассчитанного коэффициента:

– выступление танцевальных коллективов – 55 200 руб. (0,46. 120 000 руб.); – хоровой концерт – 63 600 руб. (0,53. 120 000 руб.).

3. Распределим амортизационные отчисления:

– выступление танцевальных коллективов – 32 200 руб. (0,46. 70 000 руб.); – хоровой концерт – 37 100 руб. (0,53. 70 000 руб.).

4. Итого сумма общих затрат будет равна:

– выступление танцевальных коллективов –237 400 руб. (70 000 руб. + 30 000 руб. + 50 000 руб.+ 55 200 руб. + 32 200 руб.);

– хоровой концерт – 275 700 руб. (80 000 руб. + 35 000 руб. + 60 000 руб. + + 63 600 руб. + 37 100 руб.).

5. Рассчитаем стоимость одного входного билета:

– выступление танцевальных коллективов – 949,60 руб. (237 400 руб./250 мест);

– хоровой концерт – 1 102,80 руб. (275 700 руб./ / 250 мест).

Также по этой теме:

Стоимость одного часа охраны составляет 203,89 руб./час

Пояснительная записка к калькуляции стоимости охранных услуг

Тариф на услуги охраны определяется стоимостью одного часа охраны. Продолжительность охраны одного круглосуточного поста составляет в среднем по году 730 часов (365дней х 24 часа. 12 месяцев).

В основу расчета стоимости услуг охраны берется заработная плата одного охранника. Уровень заработной платы определяется исходя из требований заказчика к объему и характеру предоставляемых услуг (требования к квалификации охранников, ограничения по возрасту, полу, виды используемых специальных средств, наличие оружия, график сменности и др.) и существующего рынка труда в данном конкретном регионе.

Например: для осуществления охраны требуются мужчины в возрасте не старше 45 лет, имеющие квалификацию охранника 6 разряда, заступающие на дежурство со служебным огнестрельным оружием, график сменности - 12 часовой. При таких требованиях обеспечить найм работников в промышленно развитых районах, где достаточно высокий уровень средней заработной платы, возможно при условии, что заработная плата при нормальной продолжительности рабочего времени будет составлять не менее 17-20 тысяч рублей в месяц.

В случае заниженных требований, когда отсутствуют ограничения по возрасту (возможен найм пенсионеров), минимальные требования к квалификации (4 разряд), суточный график и т.д. то заработная плата может быть значительно ниже (на 25-30%) и составлять 10-12 тыс. рублей.

В регионе, где уровень средней заработной платы не достаточно высокий, то заработная плата охранника может быть пропорционально снижена.

Необходимое количество охранников для одного круглосуточного поста рассчитывается исходя из требований трудового законодательства, определяющего нормальную продолжительность рабочего времени (40-часовая рабочая неделя), предоставление оплачиваемого отпуска, также учитываются не выход на работу по причине болезни (3% от фонда рабочего времени), затраты рабочего времени на обучение и переподготовку. Такое количество составляет от 4.7 до 5,2 человек. В представленных калькуляциях используется минимально необходимое количество – 4.7 человека.

Соответственно фонд оплаты труда для круглосуточного поста охраны будет составлять: заработная плата одного охранника умноженная на минимально необходимое количество человек.

С 01 января 2012 года суммарное значение страховых взносов в государственные внебюджетные фонды составляет 30,2 % от фонда оплаты труда. Частные охранные организации в число организаций, использующие льготные тарифы страховых взносов, не входят.

Накладные расходы зависят от специфики деятельности охранной организации и могут колебаться от 20 до 35 % и более. Основными составляющими накладных расходов являются: оплата труда административно-управленческого персонала, приобретения форменного обмундирование, содержание офиса и служебного автотранспорта, обязательные виды страхования и др.

Плановые накопления (10%) включают в себя не только чистую прибыль, подлежащую последующему распределению, но и предусматривают необходимость формирования резервного фонда, который используется в случаях возмещения ущерба причиненного клиенту по вине охраны (кражи, порча имущества и т.д.), выплат работникам при сокращении штатов и другие «форс-мажорные» обстоятельства.

Большинство частных охранных организаций используют упрощенную систему налогообложения и, соответственно, в расчетах применяется 6% налог на доход, при этом налог на добавленную стоимость не учитывается.

Суммировав все затраты и плановые накопления и разделив их на 730 часов мы получим стоимость одного часа охраны.

PS. Если частная охранная организация декларирует высокую оплату труда своим охранникам и при этом называет тариф 95 рублей за час охраны, то это не эффективно работающая организация, зачастую нарушающая закон. Такая организация не платит налоги, охранники работают по графику сутки через сутки, т.е. 365 часов в месяц, им не предоставляется оплачиваемый отпуск и другие социальные гарантии. И уж тем более компенсировать возмещение ущерба клиенту, причиненного по вине охраны, такая организация не способна.

Калькуляция стоимости охранных услуг в месяц одного круглосуточного поста охраны с оружием для регионов Малоярославец, Обнинск, Боровск, Балабаново по рекомендации Калужской торгово-промышленной палаты на 2013г.

Количество часов в месяц

Количество людей, необходимых для охраны включая отпуска, замены и больничные листы

Заработная плата одного сотрудника охраны с учетом работы в ночное время (40%) и в праздничные дни (З/пл. без НДФЛ=17699руб)

Фонд заработной платы поста (пункт 1.2*1.3)

Отчисления от ФОТ (30,2%) в.т.ч. ЕСН ФСС 2,9%; ЕСН ФФОМС 5,1% ;ПФ (страх.) 20%; ПФ (накоп.) 2% ; ФСС (НС и ПЗ) 0,2%

Итого расходы, связанные с выплатой заработной платы (пункт 1.4+1.5)

Накладные и общехозяйственные расходы (25%) (пункт 1,4*25%)

затраты на содержание ИТР (в.т.ч. отчисления от ФОТ)

затраты на аренду помещения и коммунальные платежи

затраты на банковское обслуживание и программное обеспечение 1С Бух.

затраты на содержание и обслуживание автотранспорта

затраты на обмундирование охранника (летнее; зимнее)

затраты на связь и командировочные расходы связанные с проверкой постов

затраты на обязательное страхование согласно Закона РФ "О частной детективной деятельности"

Итого стоимость затрат (пункт 1.6+1.7)

Плановые накопления (резерв для оплаты возможного ущерба в случае форсмажорных обстоятельств - плановая прибыль) 10% (пункт 1.8 *10%)

Калькуляция себестоимости продукции сможет начинаться с видов дел, которые Ваша организация исполняет. Итого п.6+п.7 9.

Xls, 46 Кб, 698 загрузок Валерьянка. Вполне вероятно меня исправят и как следует бы- у множества встают сходственные вопросцы образец сметы в садоводстве. Приложение 1 к Инструкции о порядке оказания платных услуг, формирования стоимости, учета затрат за оказываемые платные услуги, учета и использования средств, полученных за платные услуги, в Вооруженных Силах Республики Беларусь 06.

Фонд оплаты труда 2. Фонд оплаты труда 2. Эталон указа о продлении возможностей начальника ооо меня в покое.

Понятие о калькуляции себестоимости Калькуляция себестоимости – исчисление себестоимости произведенной продукции работ, услуг по данным учета производственных затрат. Пример калькуляции себестоимости продукции.

К косвенным расходам относятся все остальные расходы, которые не могут быть напрямую отнесены на себестоимость изготовления продукции, выполнение работ, оказания услуг - накладные расходы процент данных отчислений зависит от вида строительных, монтажных, пуско-наладочных работ и определяется организацией. Себестоимость п.4+п.5+п.6 8. Общеотраслевые нормативы сметной выгоды, установленные для определения сметной цены строительно-монтажных и ремонтно-строительных дел, на мероприятия сосредоточенные на производству которые были использованы, полуфабрикатов, продуктов не распространяются.

Итого с НДС п.7+п.8 № п/п Виды затрат % Сумма, руб. Приложение 8 в к Положению о закупках ГУП «Петербургский метрополитен» Примерная структура калькуляции и порядок ее расчета Калькуляция представляет собой определение затрат в денежном выражении, приходящихся на единицу продукции или выполненных работ, оказанных услуг по видам затрат по статьям расходов. Форма № 18 Калькуляция практических затрат при совершении исправных розыскных поступков должников Калькуляция расценки на технологическую продукцию прибавление к уговору на существо передачу технологической продукции Мат-лы, представляемые для рассмотрения регулирующим органом вопросцев о утверждении пересмотре розничных расценок на сжиженный газ, реализуемый народонаселению для домашних дел.

Эталон — Калькуляция расходов и расчет цены коммерческих услуг, оказываемых в Вооруженных мощах Республики Беларусь о порядке предложения коммерческих услуг, формирования цены, учета расходов за оказываемые коммерческие предложения, учета и применения средств, приобретенных за коммерческие предложения, в Вооруженных Мощах Республики Беларусь воинское звание, подпись, инициалы, имя Расходов И РАСЧЕТ Цены Коммерческих УСЛУГ, ОКАЗЫВАЕМЫХ В ВООРУЖЕННЫХ Мощах РЕСПУБЛИКИ БЕЛАРУСЬ Сырье, мат-лы, покупные комплектующие продукта, работы и предложения производственного нрава, горючее и прочие материальные расходы Валютное довольствие военных из расчета начисленных сумм за практически отработанное время дни, часы по предложению коммерческих услуг Заработная оплата гражданского персонала Вооруженных Сил за практически отработанное время неотъемлемые страховые вклады в фонд общественной охраны народонаселения Министерства труда и общественной охраны Республики Беларусь стр. Образец формы калькуляции

При определении стоимости материалов и изделий, изготавливаемых в построечных условиях, в текущем уровне цен к нормативам накладных расходов применяется коэффициент 0, 85. Страховые взносы _____% п.1*п.3столб.3 4. Плановая прибыль _____% п.1*п.6столб.3 7. Страховые взносы _____% п.1*п.3столб.3 4. Плановая прибыль _____% п.6*п.7столб.3 8. Итого прямые расходы п.1+п.2+п.3 5. Итого прямые расходы п.1+п.2+п.3 5.

Кроме того при применении расчетов в масштабах единичной базы, исключены оплошности как в истории с применением различных файлов для расчета различными работниками. - плановая прибыль процент плановой прибыли определяется организацией. Калькулирование стоимости детали для Evgeniy.

Калькуляция продукции потребуется почти всем организациям! Ваш грядущий зять высылает их вам, дабы снова набраться калькуляций цены услуг прототип калькуляция стоимости услуг образец .

Мат-лы, представляемые для рассмотрения регулирующим органом вопросцев о утверждении пересмотре розничных тарифов на сжиженный газ, реализуемый общественности для домашних дел Образец составления калькуляции по дополнительным образовательным Калькуляция стоимости услуг образец Оценка 93 / 100 Всего 7 оценок. Себестоимость п.4+п.5 7. НДС _____% п.8*п.9столб.3 10. Вам предоставляется возможность войти на вебсайт, коль скоро вы зарегистрированы на одном из данных сервисов Примите на вооружение вашу учетную запись VKontakte для входа на веб-сайт.

Итого с НДС п.8+п.9 При расчетах суммы округляются по правилам математического округления, до двух знаков после запятой. Применяйте вашу учетную запись Google для входа на вебсайт.

скачать данный файл в формате excel можно на странице "расчеты в excel " .

Образец формы калькуляции. Оценка: 86 / 100 Всего: 355 оценок.

официальные разъяснения по данному вопросу отсутствуют. Законодательством не предусмотрено обязательное составление сметы или калькуляции по договору на оказание услуг. Составление сметы является возможным способом определения цены работ по договору подряда, а соответственно, и по договору возмездного оказания услуг.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1.ст. 424, глава 27, часть I Гражданского кодекса Российской Федерации

«1. Исполнение договора оплачивается по цене, установленной соглашением сторон.* В предусмотренных законом случаях применяются цены (тарифы, расценки, ставки и т.п.), устанавливаемые или регулируемые уполномоченными на то государственными органами и (или) органами местного самоуправления.

2. Изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором, законом либо в установленном законом порядке.

3. В случаях, когда в возмездном договоре цена не предусмотрена и не может быть определена исходя из условий договора, исполнение договора должно быть оплачено по цене, которая при сравнимых обстоятельствах обычно взимается за аналогичные товары, работы или услуги.»

2. ст. 709, глава 37, часть II Гражданского кодекса Российской Федерации

«1. В договоре подряда указываются цена подлежащей выполнению работы или способы ее определения. При отсутствии в договоре таких указаний цена определяется в соответствии с пунктом 3 статьи 424 настоящего Кодекса.

2. Цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение.

3. Цена работы может быть определена путем составления сметы.* В случае, когда работа выполняется в соответствии со сметой, составленной подрядчиком, смета приобретает силу и становится частью договора подряда с момента подтверждения ее заказчиком.

4. Цена работы (смета) может быть приблизительной или твердой. При отсутствии других указаний в договоре подряда цена работы считается твердой.

5. Если возникла необходимость в проведении дополнительных работ и по этой причине в существенном превышении определенной приблизительно цены работы, подрядчик обязан своевременно предупредить об этом заказчика. Заказчик, не согласившийся на превышение указанной в договоре подряда цены работы, вправе отказаться от договора. В этом случае подрядчик может требовать от заказчика уплаты ему цены за выполненную часть работы. Подрядчик, своевременно не предупредивший заказчика о необходимости превышения указанной в договоре цены работы, обязан выполнить договор, сохраняя право на оплату работы по цене, определенной в договоре.

6. Подрядчик не вправе требовать увеличения твердой цены, а заказчик ее уменьшения, в том числе в случае, когда в момент заключения договора подряда исключалась возможность предусмотреть полный объем подлежащих выполнению работ или необходимых для этого расходов.При существенном возрастании стоимости материалов и оборудования, предоставленных подрядчиком, а также оказываемых ему третьими лицами услуг, которые нельзя было предусмотреть при заключении договора, подрядчик имеет право требовать увеличения установленной цены, а при отказе заказчика выполнить это требование - расторжения договора в соответствии со статьей 451 настоящего Кодекса.»

3.ст. 783, глава 39, часть II Гражданского кодекса Российской Федерации

«Общие положения о подряде (статьи 702 - 729) и положения о бытовом подряде (статьи 730 - 739) применяются к договору возмездного оказания услуг, если это не противоречит статьям 779 - 782 настоящего Кодекса, а также особенностям предмета договора возмездного оказания услуг.»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 01.10.2016

Стоимость (тариф) платной услуги учреждения (Сильвестрова Т.)

Согласно п. 3 ст. 298 ГК РФ бюджетное учреждение вправе осуществлять приносящую доход деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую этим целям. при условии, что такая деятельность указана в его учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения.

В свою очередь, в п. 4 ст. 9.2 Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" (далее - Закон о некоммерческих организациях) сказано следующее. Бюджетное учреждение вправе сверх установленного государственного (муниципального) задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного (муниципального) задания выполнять работы, оказывать услуги, относящиеся к его основным видам деятельности, предусмотренным его учредительным документом, в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных социальных сферах за плату для граждан и юридических лиц и на одинаковых при оказании одних и тех же услуг условиях.

Таким образом, сейчас на законодательном уровне бюджетным учреждениям разрешено оказывать услуги (выполнять работы) за плату и самостоятельно распоряжаться своими доходами. Однако при этом всегда следует помнить о том, что любая деятельность учреждения должна быть направлена на достижение целей, ради которых оно было создано. Достаточно часто нас спрашивают о том, нужно ли согласовывать с учредителем направления расходования прибыли (чистой прибыли), заработанной учреждением. Если руководствоваться ст. 298 ГК РФ и ст. 9.2 Закона о некоммерческих организациях, получается, что бюджетное учреждение вправе самостоятельно без участия учредителя определять направления использования полученной прибыли, не согласовывая свои решения в данном вопросе с учредителем. В то же время учреждение отражает все свои поступления в разрезе их источников, а также направления расходования средств в плане финансово-хозяйственной деятельности. Данный план составляется учреждением, но утверждается учредителем (п. 22 Требований к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденных Приказом Минфина России от 28.07.2010 N 81н). Следовательно, направления расходования прибыли (чистой прибыли) учреждения согласовываются с учредителем посредством плана финансово-хозяйственной деятельности. Расходуя прибыль (чистую прибыль), учреждение также не должно забывать о понятии крупной сделки. В случае если сделка, совершаемая учреждением, относится к таковой, ее нужно согласовать с учредителем вне зависимости от того, за счет каких источников денежных средств она осуществляется. Отметим, что направления расходования прибыли хотя и не регламентированы законодательством, но все же должны соответствовать тем целям, ради достижения которых учреждение было создано. Например, некоторые учреждения планируют потратить прибыль на приобретение квартиры для своего сотрудника и интересуются, правомерны ли будут такие действия. На наш взгляд, данные расходы не совсем правильны, поскольку они не связаны с деятельностью учреждения и не направлены на реализацию целей создания учреждения, и, несмотря на то что прямого запрета на осуществление подобных расходов законодательство не содержит, совершать их учреждение не должно.

Может ли учреждение оказывать платные услуги в рамках деятельности, выполняемой по заданию учредителя?

Бюджетные учреждения в своей деятельности оказывают государственные (муниципальные) услуги. В соответствии со ст. 8 Федерального закона от 27.07.2010 N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" государственные и муниципальные услуги предоставляются заявителям на бесплатной основе, за исключением следующих случаев:

- за предоставление государственных и муниципальных услуг взимается государственная пошлина в случаях, порядке и размерах, установленных законодательством РФ о налогах и сборах;

- в случаях, предусмотренных федеральными законами, принимаемыми в соответствии с ними иными нормативными правовыми актами РФ, нормативными правовыми актами субъектов РФ, муниципальными правовыми актами, государственные и муниципальные услуги оказываются за счет средств заявителя впредь до признания утратившими силу положений федеральных законов, принимаемых в соответствии с ними иных нормативных правовых актов РФ, нормативных правовых актов субъектов РФ, муниципальных правовых актов, в соответствии с которыми государственные и муниципальные услуги оказываются за счет средств заявителя.

Анализ норм законодательства в отношении установления цены на платные услуги показал следующие результаты:

Таким образом, в случаях, установленных нормативными актами учредителя, учреждение вправе оказывать услуги в рамках задания учредителя за плату. Размер такой платы или правила (методика) ее определения устанавливается учредителем.

Как определить размер платы за услугу?

Учреждению при определении размера платы за услугу следует прежде всего выяснить, что относительно данного вопроса говорит учредитель, имеется ли нормативный акт учредителя, устанавливающий правила определения цены платной услуги, методика расчета стоимости услуги, утвержденная им, или определены фиксированные цены на единицу услуги. Говоря об установлении цены на платную услугу, оказываемую учреждением, необходимо понимать следующий момент. Учреждения оказывают платные услуги в рамках выполнения задания учредителя по основным видам деятельности, в этом случае порядок определения стоимости цены обычно устанавливается учредителем. Стоимость услуги включает в себя затраты, которые несет учреждение на ее оказание. Прибыль в размер цены не включается. Цена на платные услуги, которые учреждение выполняет сверх задания учредителя по иным видам деятельности, как правило, определяется учреждением самостоятельно. Зачастую учредитель просит согласовать с ним установленные учреждением расчетным путем цены на платные услуги. Следовательно, алгоритм действий учреждения будет следующим:

Рекомендации в отношении

В нормативном акте учредителя

установлена фиксированная цена

Руководитель бюджетного учреждения должен

создать приказ, в котором следует

установить цену на оказываемые

учреждением платные услуги согласно

нормативному акту учредителя. Прейскурант

платных услуг нужно вывесить на стенде,

чтобы потребители услуг могли

ознакомиться с информацией

В нормативном акте учредителя

установлена методика расчета

Учреждение, руководствуясь данной

методикой, определяет стоимость единицы

платной услуги, составляет прейскурант

на оказываемые учреждением платные услуги

и согласовывает его с учредителем.

Прейскурант цен размещается на стенде

в свободном доступе

В нормативном акте учредителя

установлены лишь общие правила

определения цены на платную

Учреждение, принимая во внимание правила,

установленные учредителем, самостоятельно

разрабатывает методику расчета стоимости

единицы услуги. При этом оно может

воспользоваться методикой, применяемой

учреждениями, подведомственными другим

учредителям, найденной, к примеру, в сети

Интернет. Рассчитав таким образом

стоимость платных услуг и составив

прейскурант, учреждение согласовывает

его с учредителем. Прейскурант

размещается на стенде в свободном доступе

Учредителем не регламентированы

правила (методика) расчета цены

на платные услуги

Учреждение самостоятельно разрабатывает

методику расчета стоимости единицы

услуги. Для облегчения работы можно

воспользоваться методикой, применяемой

другими учреждениями, адаптировав ее для

себя. Рассчитав таким образом стоимость

платных услуг и составив прейскурант цен,

учреждение согласовывает его с

учредителем. Прейскурант размещается

на стенде в свободном доступе

Может ли учреждение в стоимость платной услуги включать прибыль?

Согласно нормам Закона о некоммерческих организациях государственные (муниципальные) учреждения, к которым относятся и бюджетные учреждения, являются некоммерческими организациями. Из ст. 2 данного Закона следует, что некоммерческая организация - это организация, не имеющая в качестве основной цели своей деятельности извлечение прибыли и не распределяющая полученную прибыль между участниками.

Бюджетным учреждением в соответствии со ст. 9.2 Закона о некоммерческих организациях признается некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством РФ полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Бюджетное учреждение осуществляет свою деятельность в соответствии с предметом и целями, определенными федеральными законами, иными нормативными правовыми актами, муниципальными правовыми актами и уставом.

Из изложенного следует, что получение прибыли не должно быть целью деятельности бюджетных учреждений, но ее наличие допустимо. Закон о некоммерческих организациях не содержит информации о том, что бюджетное учреждение не может получать прибыль. Учредитель, устанавливая порядок определения платы для физических и юридических лиц за услуги (работы), относящиеся к основным видам деятельности подведомственного учреждения, часто указывает, что плата за услуги (цена) формируется на основе расчета затрат на оказание услуги, включая налоги и сборы, уплачиваемые в соответствии с законодательством о налогах и сборах. Таким образом, получается, что если ограничение на включение в стоимость услуги прибыли не содержится в нормативных актах, то учреждение вправе предусмотреть ее при расчете цены услуги. В подтверждение этой позиции можно привести такой аргумент. Постановлением Правительства Нижегородской области от 20.05.2010 N 282 установлена предельная наценка на продукцию (товары), реализуемую на предприятиях общественного питания при общеобразовательных школах, профтехучилищах, средних специальных и высших учебных заведениях, расположенных на территории Нижегородской области. Размер такой наценки составляет 50% к ценам приобретения сырья и покупных товаров. Аналогичные нормативные акты имеются на территории многих субъектов РФ. Наценка - это и есть прибыль учреждения за минусом налогов, которые необходимо уплатить в соответствии с нормами законодательства. Получается, что органы власти допускают осуществление учреждением операций с получением прибыли.

Учреждение также может во избежание возможных недоразумений согласовать с учредителем возможность включения прибыли в расчетную цену услуги.

Каковы принципы калькулирования себестоимости платной услуги?

Цена услуги формируется на основе себестоимости оказания платной услуги с учетом спроса на платную услугу, требований к качеству платной услуги в соответствии с показателями задания учредителя, а также с учетом положений отраслевых и ведомственных нормативных правовых актов по определению расчетно-нормативных затрат на оказание платной услуги.

Затраты учреждения делятся на затраты, непосредственно связанные с оказанием платной услуги и потребляемые в процессе ее предоставления, и затраты, необходимые для обеспечения деятельности учреждения в целом, но не потребляемые непосредственно в процессе оказания платной услуги.

К затратам, непосредственно связанным с оказанием платной услуги. относятся:

- затраты на персонал, непосредственно участвующий в процессе оказания платной услуги (основной персонал);

- материальные запасы, полностью потребляемые в процессе оказания платной услуги;

- затраты (амортизация) на оборудование, используемое в процессе оказания платной услуги;

- прочие расходы, отражающие специфику оказания платной услуги.

К затратам, необходимым для обеспечения деятельности учреждения в целом, но не потребляемым непосредственно в процессе оказания платной услуги (накладным затратам), относятся:

- затраты на персонал учреждения, не участвующий непосредственно в процессе оказания платной услуги (административно-управленческий персонал);

- хозяйственные расходы - приобретение материальных запасов, оплата услуг связи, транспортных услуг, коммунальных услуг, обслуживание, ремонт объектов (затраты общехозяйственного назначения);

- затраты на уплату налогов (кроме налогов на фонд оплаты труда), пошлины и иные обязательные платежи;

- затраты (амортизация) на здания, сооружения и другие основные фонды, непосредственно не связанные с оказанием платной услуги.

Для расчета затрат на оказание платной услуги могут быть использованы следующие методы: