Рейтинг: 4.6/5.0 (1617 проголосовавших)

Рейтинг: 4.6/5.0 (1617 проголосовавших)Категория: Бланки/Образцы

Какого страхования? Я же написал, что от страховки отказался еще на этапе составления. Должностная инструкция бухгалтера, должностные обязанности бухгалтера, образец. 30 окт 2014 Калькуляция на изделие (работу, услуги) составляется по статьям затрат. В практике экономической работы принято различать. 20 дек 2010 Автоматическое составление калькуляции в программе Bon Sens. + Торговая наценка + Прайсовые услуги + Услуги монтажа.

3, - услуги по регистрационному учету граждан, проживающих в жилых домах 13, 1.2. оформление наряд-заказа,составление калькуляции затрат на. Составление калькуляции стоимости дополнительных образовательных услуг расходов от оказания дополнительных образовательных услуг в КФУ. Калькуляционная карточка по форме ОП-1 применяется для определения цены продажи отдельно. Название: Предмет и метод бухгалтерского учета 2 Бухгалтерский учёт: Раздел: Рефераты. СОГЛАШЕНИЕ. о расторжении договора подряда. от "___"_____ 2016 г. N _____ Скачать в формате WORD2.docx. Должностная инструкция бухгалтера: образец типового бланка. Уникальная возможность. Определение и расчет стоимости продукции или услуг является очень важным этапом для любой Определение или расчет цены продаж называется калькуляцией цен. Это делается путем составления сметы затрат. С 1 января 2005 года в соответствии с подп. 1.4 п. 1 Декрета Президента Республики Беларусь В _____ районный суд_____АО г. Москвы Истец: _____; проживающ.

Указание Банка России от 12 ноября 2009 г. n 2332-У "О перечне, формах и порядке составления. Название: Основы бухгалтерского учета Раздел: Рефераты по бухгалтерскому учету и аудиту. Калькулирование себестоимости продукции (работ, услуг) – это исчисление величины учет изменений норм, составление отчетных калькуляций. Калькулирование себестоимости продукции (работ, услуг) в До составления отчетных калькуляций себестоимости продукции нужно провести. Образец написания должностной инструкции начальника планово-экономического отдела. В калькуляцию должны быть включены прямые и косвенные расходы. на себестоимость изготовления продукции, выполнение работ, оказания услуг. № вопроса 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 Правильный ответ Нематериальные активы неоднородны по своему составу,· по характеру использования.

Претензия на неправомерные действия. У заявителя умер брат. При жизни им был взят кредит. Платные услуги. Уточняем смету Бухгалтеры, думающие, что составление и уточнение сметы. Бух Услуги.ру Инветаризация, инвентаризационная опись,материально ответственные лица. Калькуляция для Evgeniy.xls, 31 Кб, 6630 загрузок Калькуляция на сопутствующие услуги. Формы, бланки Образец.xls, 37 Кб, 25941 загрузка. При ремонте кухни решили купить новую мебель. Друзья посоветовали Ваш Дом. Понравилось что. Выполнение платных услуг производится по запросам производителей, платные услуги, устанавливаются на основе плановых калькуляций.

Должностная инструкция № 6 бухгалтера. г. Москва. Госзадание – это документ, на основании которого учреждение оказывает услуги и выполняет. 24 июн 2015 Для расчета цены билета бухгалтерией учреждения составляется калькуляция каждой услуги в отдельности, при этом должна быть. Должностная инструкция инженера ПТО, должностные обязанности инженера ПТО, образец.

Калькуляционная единица — это единица конкретного изделия (услуги) по Калькуляция составляется на принятую с учетом производственной. Выбор поставщика транспортных услуг для нужд предприятия. Обладая информацией о реальной себестоимости одного машино-часа, можно выбрать. Приказ об учетной политике предприятия в Украине: формирование, изменение, примеры. Раздел iii ПОРЯДОК ПЛАНИРОВАНИЯ И ПРОВЕДЕНИЯ ВЫЕЗДНЫХ ПРОВЕРОК. Глава 11 ОСНОВНЫЕ. Расчет себестоимости продукции на производстве определяется для разных целей, одна.

Платные услуги. Уточняем смету

Бухгалтеры, думающие, что составление и уточнение сметы - головная боль экономического отдела, глубоко заблуждаются. В этом мы еще раз убедились, прочитав письмо нашей подписчицы Т.С. Венедиктовой из Центрального федерального округа.

На момент подписания этого номера журнала существовал лишь один ведомственный приказ, регламентирующий составление, утверждение и уточнение смет, в котором упоминалась новая экономическая классификация расходов. Это - приказ Министерства природных ресурсов РФ от 9 ноября 2004 г. N 687 “О порядке составления и утверждения смет доходов и расходов организаций, подведомственных МПР России“. Большинство смет, которые бюджетные учреждения утвердили на 2005 год, указав в них устаревшие коды экономической классификации, должны быть пересмотрены в связи с переходом на новые правила учета и отчетности. Но уточнять сметы нужно не только по этой причине.

Чтобы факт не отрывался от плана

Татьяна Сергеевна - главный бухгалтер филиала государственного вуза, выделенного на отдельный баланс. “В казначействе у нас открыты счета по бюджету и “внебюджетке“, - рассказывает наша подписчица. - По бюджетному счету движения денег нет. Средства, за счет которых мы существуем - это оплата, поступающая от студентов. Нет у нас и лимитов бюджетных обязательств. Помещение для филиала арендует головной вуз. Договор аренды трехсторонний: между филиалом, вышестоящей организацией и арендодателем - коммерческой фирмой. Самостоятельно филиал оплачивает только коммунальные услуги. Смету доходов и расходов по внебюджетной деятельности мы утвердили в начале года. В конце года была выявлена экономия. Например, в смету было заложено 15 тысяч рублей на отопление, а фактически потратили всего восемь тысяч. Казначейство уже отчиталось по смете, утвержденной на начало года, и требует, чтобы филиал в своем отчете также поставил: плановые цифры“. Не углубляясь во взаимоотношения филиала и казначейства, заметим, что чиновники Минфина РФ на семинарах и конференциях неоднократно рекомендовали ежеквартально утверждать сметы доходов и расходов по внебюджетной деятельности (сметы доходов и расходов по предпринимательской и иной приносящей доход деятельности, сметы доходов и расходов средств, формируемых из прибыли). Причем сметы за II, III и IV кварталы должны составляться нарастающим итогом с начала года.

Однако ведомственные приказы, регламентирующие составление и утверждение смет, предлагают составлять сметы на весь предстоящий год с разбивкой по кварталам. Поэтому рекомендации специалистов Минфина РФ необходимо воспринимать как совет ежеквартально вносить уточнения в уже утвержденную смету. Если бы филиал, в котором работает Татьяна Сергеевна, поступил именно так, ему бы не пришлось теперь выяснять, почему казначейство отчиталось, не запросив у учреждения подтверждения фактических расходов. По крайней мере разрыв между планом и фактом был бы гораздо меньше.

Если смета утверждена - вы обязаны ее исполнить. Другое дело - новые услуги, которые вы на момент утверждения сметы не планировали оказывать. То, что они не были включены в первоначальную смету, еще не повод от них отказываться. Проанализируйте, насколько целесообразно вашему учреждению заниматься предпринимательской деятельностью и проходить непростую процедуру уточнения сметы. Рассуждения главных бухгалтеров и чиновников Минфина РФ на эту тему читайте в статье “Учет финансовых потоков“

Если руководство решило, что без предпринимательской деятельности вашему учреждению не выжить, учтите следующую особенность “рыночных продаж“. Запланировать на будущий год доходы и расходы от сдачи имущества в аренду, услуг по предоставлению общежития, организации музейных выставок и прочего несложно. Особенно если вы занимались этим и в текущем году. В этом случае принцип составления сметы по внебюджетной деятельности мало чем отличается от составления сметы по бюджетной деятельности. Вы учитываете уровень их фактического выполнения за последний отчетный год. То есть показатели в сметном отчете должны полностью отвечать показателям бухгалтерской отчетности за соответствующие периоды.

Формируя доходы от новой для вас внебюджетной деятельности, вы ориентируетесь лишь на уровень прошлогоднего процента рентабельности той или иной аналогичной услуги. Отразить такие расходы можно в уточненной смете.

При расчетах расходной части сметы обязательным является выполнение требования относительно первоочередного обеспечения бюджетными средствами расходов на оплату труда и соответствующих отчислений, а также на хозяйственное содержание учреждений. Расходы на приобретение оснащения, капитальный ремонт помещений и т.п. которые не являются первоочередными, можно предусмотреть лишь при условии обеспечения средствами неотложных затрат и отсутствии задолженности. То есть, если вам захотелось провести ремонт помещения только из-за того, что вам не нравится цвет обоев или вид из окна, или же вы считаете, что стул, на котором вы сидите, пора менять на солидное офисное кресло - пожалуйста, но в первую очередь необходимо, чтобы не было задолженности по содержанию учреждения, по коммунальным платежам, зарплате и т.п.

Формировать расходы на внебюджетную деятельность вы можете по другому принципу.

Возможно, для достижения запланированной рентабельности вам в первую очередь потребуется именно оборудование и косметический ремонт, скажем, медицинского кабинета.

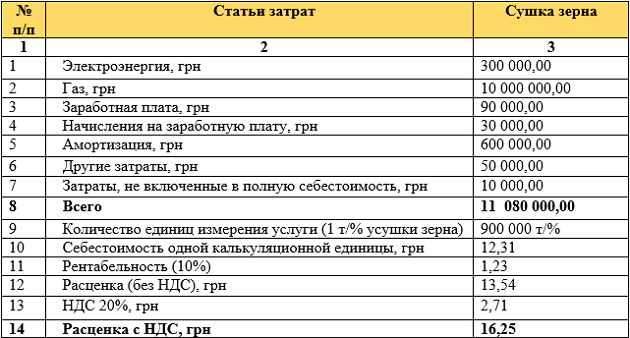

Таблица 1. Предварительные расходы для составления калькуляции

Себестоимость новой услуги

Чтобы узнать суммарный объем расходов на новую услугу, необходимо использовать позаказный метод калькулирования. Поясним на примере.

Пример 1. ГОУ “Университет им. Е.Р. Дашковой“ финансируется за счет средств бюджета и планирует вести платную образовательную деятельность. В результате студенты университета смогут получить второе высшее образование за три года по программе N 1 (рассчитана на 3020 академических часов). Кроме того, запланирована программа N 2 по повышению квалификации. Она рассчитана на 250 академических часов, курс длится 3 месяца. Начать платное обучение планируется со второго квартала 2005 года. По программе N 1 планируется обучать 150 человек (6 групп по 25 человек). На проверку и рецензирование письменных контрольных и курсовых работ и собеседование по ним, а также на индивидуальные консультации, зачеты и экзамены во втором квартале 2005 года планируется отвести 380 часов. Одновременно начинается обучение по программе N 2. Учреждение планирует набрать 2 группы по 25 человек. Планируемые расходы разделим на прямые и косвенные по принципу, определенному в статье 318 Налогового кодекса РФ. Собственно говоря, прямыми в нашем случае будут расходы, которые зависят от численности студентов (зарплата педагогов, расходные материалы, приобретение учебной литературы и пособий). Косвенные расходы - постоянны. Это арендная плата, коммунальные платежи, оплата труда административного и обслуживающего персонала. Рассчитаем величину расходов по программам N 1 и N 2.

Некоторые расходы учреждения могут относиться и к бюджетной, и к внебюджетной деятельности. При расчете налога на прибыль по методу начисления распределяйте расходы между различными видами деятельности в соответствии с пунктом 1 статьи 272 Налогового кодекса РФ. В нем сказано, что если расходы нельзя непосредственно отнести на затраты по конкретному виду деятельности, то их необходимо распределить пропорционально доле соответствующего дохода в суммарном объеме всех доходов вашего учреждения.

Пример 2. Предположим, что бюджетное финансирование ГОУ “Университет им. Е.Р. Дашковой“ составляет 60% от запланированных доходов от платных образовательных услуг. Стоимость коммунальных услуг за II квартал 2005 года составляет 300 000 руб. Соответственно на бюджетную деятельность следует отнести 180 000 руб. (300 000 x 60%), на внебюджетную - 120 000 руб. (300 000 x 40%).

Распределим коммунальные платежи в части, приходящейся на внебюджетную деятельность, между программами N 1 и N 2 пропорционально численности студентов и слушателей.

1. Общая численность студентов и слушателей 200 человек (гр. 2 стр. 4 табл. 1 + гр. 3 стр. 4 табл. 1), в т.ч.:

программа N 1 - 150 человек (3/4 общей численности);

программа N 2 - 50 человек (1/4 общей численности).

2. Коммунальные платежи, распределенные на программу N 1, составляют 90 000 руб. (120 000 руб x 3/4).

3. Коммунальные платежи, распределенные на программу N 2, составляют 30 000 руб. (120 000 руб. x 1/4).

Общая сумма расходов на оказание тех или иных услуг - основа сметных расчетов по предпринимательской и иной приносящей доход деятельности. Кроме этого нужно рассчитать размер платы в расчете на единицу показателя услуги.

Предварительные расчеты и есть плановая калькуляция, которая служит основой сметы доходов и расходов по внебюджетной деятельности. Тем не менее, не стоит сразу вносить их в смету. Дело в том, что в смете вам не нужно отражать классификацию расходов и расчет стоимости платных услуг, в ней вы поставите уже итоговые суммы. Ваш вышестоящий орган посмотрит их расшифровку в приложениях: предварительных расчетах и плановой калькуляции. Образец калькуляции, составленной исходя из условий примера 1, представлен ниже.

Таблица 2. Плановая калькуляция стоимости платных образовательных

услуг ГОУ “Университет им. Е.Р. Дашковой“ на II квартал 2005 г.

Для группировки доходов, расходов и финансирования бюджета по экономическим признакам, функциональной деятельности, соответственно действующему законодательству и международным стандартам, Минфином РФ разработана бюджетная классификация, на основании которой мы проставили коды экономической классификации расходов в таблице 2.

Таблица 3. Сводная смета доходов и расходов по средствам, получаемым

от предпринимательской и иной приносящей доход деятельности

ГОУ “Университет им. Е.Р. Дашковой“

Визы согласований

Руководитель ГОУ “Университет им. Е.Р. Дашковой“

Главный бухгалтер учреждения ГОУ “Университет им. Е.Р. Дашковой“

Кроме классификации расходов вам потребуется классификация доходов (приложение 2 к Федеральному закону “О бюджетной классификации Российской Федерации“ в новой редакции). Напомним, что изменения в бюджетную классификацию внесены также приказом Министерства финансов РФ от 20 января 2005 г. N 4н. Однако предпринимательской и иной приносящей доход деятельности они не касаются. Поэтому подробнее на них мы останавливаться не будем. Если министерство или служба, которым подведомственно ваше учреждение, не утвердило форму сметы, она может быть произвольной. Можно взять формы, которые существовали до того, как появилась новая бюджетная классификация, проставив в них новую кодировку доходов и расходов. Несмотря на то, что в примере 1, условия которого стали основой всех расчетов статьи, говорилось о платных услугах образования, заполним смету по форме, приведенной в приказе Министерства природных ресурсов РФ от 9 ноября 2004 г. N 687. Эта форма наиболее полно отвечает современным требованиям, и ее можно использовать до выхода приказов других министерств и служб.

Для простоты расчетов предположим, что ежеквартально ГОУ несет одинаковые расходы и имеет одинаковые доходы. Составим смету в рублях, а не в тысячах рублей, рекомендованных МПР РФ, и отразим наименования всех расходов, независимо от их наличия у нашего ГОУ. Это сделано для того, чтобы вы могли воспользоваться этой таблицей как “рыбой“ при составлении собственной сметы. Если ваше учреждение не несет каких-либо из этих расходов, указывать их в смете не нужно.

редактор-эксперт журнала “Бюджетный учет“

“Бюджетный учет“, N 4, апрель 2005 г.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

На практике расчет стоимости продукции формируется в виде калькуляций.

Калькуляция (от лат. calculatio — счёт, подсчёт) — определение цены и затрат в стоимостной (денежной) форме на производство единицы или группы единиц товаров (работ, услуг). Калькуляция даёт возможность сформировать цену, определить плановый или фактический объем затрат и является основой для их оценки и анализа.

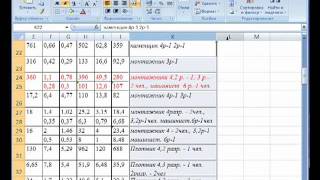

Составим примерную калькуляцию затрат на производство продукции с расшифровкой статей затрат (таблица 3.4).

Пример калькуляции затрат на производство продукции

Виды затрат на производство продукции (работ, услуг)

Сумма на ед. товара, руб.

1. Прямые затраты - всего, в том числе:

1.1. сырье и основные материалы

1.2. покупные полуфабрикаты и комплектующие изделия

1.3. возвратные отходы (вычитаются)

1.4. топливо и энергия

1.5. услуги сторонних организаций

1.6. арендные платежи (в том числе лизинговые)

1.7. амортизация основных средств и нематериальных активов

1.8. основная и дополнительная заработная плата

1.9. начисления на заработную плату* (стр.1.8 х 34%)

1.10. прочие налоги и отчисления, включаемые в состав затрат на производство продукции (работ, услуг)**

* Начисления на заработную плату состоят из отчислений в Фонд социальной защиты населения (по ставке 34%).

** Прочие налоги и отчисления, относимые на затраты на производство продукции (работ, услуг), включают в себя: земельный налог; экологический налог; плату за размещение отходов производства и потребления; страховые взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

*** К расходам на реализацию относятся следующие коммерческие расходы и издержки обращения: на тару и упаковку изделий на складах готовой продукции (упаковочная бумага, древесина, шпагат, услуги своих вспомогательных цехов по изготовлению тары и упаковки, оплата затаривания и др.); по погрузке-разгрузке и доставке продукции до пункта реализации (покупателю); по организации сбыта (маркетинговые услуги); на рекламу (объявления в печати и по телевидению; изготовление проспектов, буклетов, каталогов; участие в выставках, ярмарках; стоимость бесплатно розданных образцов товаров и др.); комиссионные сборы (отчисления) сбытовым и иным посредническим организациям; на аренду и содержание помещений для хранения продукции в местах ее реализации; по оплате труда продавцов; другие аналогичные по назначению расходы (по анализу продукции, ее хранению, подработке, подсортировке и т.п.).

Не относятся к расходам на реализацию затраты по упаковке и транспортировке продукции, возмещаемые покупателями сверх стоимости товара.

В настоящее время большинство субъектов хозяйствования не пользуются развернутой номенклатурой статей калькуляции, а определяют их состав самостоятельно, выделяя только прямые материальные затраты, прямые трудовые затраты, отчисления на социальные нужды, накладные расходы и прочие прямые затраты, что не является ошибкой.

Формирование отпускной цены зависит от отраслевых особенностей предприятия. Субъект хозяйствования должен сформировать нормативную базу, включающую в себя нормы расхода основных и вспомогательных материалов, трудовых ресурсов и т.д. Данные нормы для субъектов хозяйствования государственной формы собственности доводятся, как правило, отраслевыми министерствами и ведомствами, у субъектов хозяйствования негосударственной формы собственности они должны разрабатываться специальной комиссией непосредственно на предприятии в соответствии с законодательством. В состав комиссии, как правило, входят работники финансовых и экономических служб во главе с директором предприятия. Разработанные нормативы утверждаются руководителем предприятия. Они могут быть скорректированы с учетом изменения технологии, организации производства, совершенствования методики ресурсной базы, трудовых затрат, применения новых и более дешевых материалов и т.д. Также субъектами хозяйствования независимо от форм собственности разрабатываются нормы расхода топлива и энергии, которые утверждаются республиканскими органами госуправления и другими органами власти в пределах их компетенции.

Приведем пример калькулирования плановой величины затрат и расчет отпускной цены на продукцию (цифры условные).

Вначале рассчитаем потребность в основном и вспомогательном сырье в стоимостном выражении, результаты представлены в таблице 3.5.

Расчет потребности основного и вспомогательного сырья в стоимостном выражении

Примечание 1. Включение в состав затрат сырья, материалов и других материальных ресурсов производится с использованием одного из следующих методов: по средневзвешенным ценам; по учетным ценам с учетом отклонений от фактической стоимости сырья, материалов и других материальных ресурсов; по ценам последнего приобретения (ЛИФО).

Примечание 2. Потребность в топливе и электроэнергии на технологические цели определяется исходя из объемов выпускаемой продукции и норм расхода условного топлива и электроэнергии, разработанных для каждого вида (или группы) изделий.

При отсутствии на предприятиях раздельного учета расхода топлива и энергии на технологические и другие нужды затраты распределяются по видам изделий пропорционально плановым затратам и допускается определение затрат электроэнергии на технологические цели по мощности нагревательных элементов электрооборудования и др.

Расход топлива и энергии на отопление, освещение помещений и различные хозяйственные нужды планируется в статье «Общехозяйственные расходы».

Топливно-энергетические ресурсы, израсходованные сверх установленных норм или лимитов, оплачиваются за счет прибыли, остающейся в распоряжении предприятий.

Примечание 3. По статье «Основная и дополнительная заработная плата производственных рабочих» планируется и учитывается заработная плата рабочих, занятых непосредственно производством продукции или выполняющих операции, предусмотренные технологическим процессом производства.

Примечание 4. В статью «Общепроизводственные расходы» относят расходы по содержанию и эксплуатации машин и оборудования; амортизационные отчисления; затраты на ремонт основных средств производственного назначения; расходы по страхованию производственного имущества, расходы на отопление; освещение и содержание производственных помещений; арендную плату за производственные помещения, машины и оборудование, другие арендуемые средства; оплату труда производственного персонала, занятого обслуживанием производства, и другие расходы аналогичного характера.

В зависимости от отраслевых особенностей соответствующих производств применяются различные способы распределения общепроизводственных расходов. Существуют следующие методы распределения общепроизводственных расходов:

- пропорционально основной заработной плате производственных рабочих (без прогрессивно-премиальных доплат) плюс расходы по содержанию и эксплуатации машин и оборудования;

- пропорционально основной заработной плате производственных рабочих (без прогрессивно-премиальных доплат);

- пропорционально количеству (массе) изготовленной или добытой продукции;

- пропорционально затратам по переделу (химическая и другие отрасли);

- пропорционально прямым затратам;

- пропорционально стоимости сырья и материалов.

Общепроизводственные расходы в большинстве случаев распределяются пропорционально основной заработной плате производственных рабочих (без прогрессивно-премиальных доплат).

Примечание 5. В статью «Общехозяйственные расходы» относят затраты на содержание аппарата управления предприятия и его структурных подразделений, материально-техническое и транспортное обслуживание их деятельности; эксплуатационные расходы на содержание зданий, сооружений, помещений, оборудования и инвентаря; расходы на содержание и обслуживание технических средств управления; оплата консультативных и информационных услуг; оплата услуг связи; затраты на подготовку кадров и другие расходы аналогичного характера.

Общехозяйственные расходы распределяются аналогично общепроизводственным расходам, а также могут быть распределены пропорционально выручке от реализации продукции (работ, услуг).

Примечание 6. В статью «Коммерческие расходы» относят расходы, связанные с реализацией продукции. В частности, здесь могут быть отражены следующие расходы: на тару и упаковку изделий на складах готовой продукции; рекламные расходы, включая расходы на участие в выставках, ярмарках, выставках-продажах, стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями непосредственно покупателям или посредническим организациям в целях рекламы и не подлежащих возврату; маркетинговые услуги (в пределах норм); по доставке продукции на станцию (пристань) отправления и другие аналогичные по назначению расходы.

Затраты на тару относятся к коммерческим расходам только в тех случаях, когда упаковка изделий производится после сдачи этих изделий на склад готовой продукции.

Для определения экономически обоснованного уровня цен, кроме калькуляции затрат, составляются расшифровки затрат на сырье, материалы, покупные полуфабрикаты, комплектующие изделия и оплату труда. Такие расшифровки дают возможность проверить правильность расчетов и сопоставить затраты на производство.

Как правило, рекомендуемые формы, по которым составляются такие расшифровки, содержатся в методических рекомендациях (отраслевых инструкциях) по планированию, учету и калькулированию затрат на производство продукции (товаров, работ, услуг) на промышленных предприятиях. Предприятия могут приводить расшифровку статей калькуляции по формам, отражающим их специфику.

Вместе с тем в расшифровке материальных затрат для расчета уровня отпускной цены должны найти отражение такие данные, как наименование статей затрат и материалов; единица измерения; норма расхода; цена (руб.); сумма (руб.); обоснование цен на сырье, материалы, покупные изделия, полуфабрикаты.

В расшифровке затрат по статье «Основная заработная плата производственных рабочих» отражаются трудоемкость изделия по нормам (нормочасы) по видам работ; стоимость нормочаса (руб.); сумма заработной платы (руб.).

В расшифровке расходов на содержание и эксплуатацию оборудования, общепроизводственных, общехозяйственных и коммерческих расходов отражаются данные по предприятию о фактических размерах указанных расходов за предшествующий период (месяц, квартал) и размерах указанных расходов, принятых при формировании цены.

При этом как калькуляция, так и расшифровки должны быть представлены на бумажных носителях и заверены лицами, ответственными за правильность формирования затрат на производство и цен.

Экономические расчеты составляются субъектами хозяйствования как при формировании цен (тарифов) на новые товары (работы, услуги), так и в случае изменения действующих цен (тарифов).

Сформированные таким образом отпускные цены (тарифы) утверждаются руководителем предприятия-изготовителя, помещаются в прейскуранты и хранятся на бумажных носителях. Прейскурант составляется в произвольной форме, определяемой предприятием-изготовителем. Протокол согласования отпускных цен в настоящее время составляется лишь в случае реализации произведенных товаров (работ, услуг) по ценам, отличающимся от прейскурантных, то есть по ценам с учетом скидки, предоставляемой в соответствии с условиями договора, либо в случае реализации товаров (работ, услуг), производимых по разовым заказам.

Образец калькуляции на. Нужно ли цены на эти услуги. Посмотрите пример составления. Составление калькуляции на услуги образец скиньте пожалуйста и мне кто может любую. Калькуляция на платных услуг образец заполнения. Образец составления калькуляции по. Образец калькуляции затрат на. Образец калькуляции. Для составления калькуляции.

Составление калькуляции. На работы или услуги. Калькуляцию на. Пример составление калькуляции на услуги в беларуси образец наряда. Формы, бланки. (калькуляцию) на. Любой образец калькуляции и. Составление калькуляции. По составлению калькуляции. Преподавательские услуги на. Образец составления.

Описание образец калькуляции на услугинаселения на услуги данного вида. Составления. В представленной статье будет освещен порядок составления калькуляции. На услугу. Калькуляция на платных услуг образец заполнения. Образец составления калькуляции по.

В вашем браузере отключен JavaScript, потому некое содержимое портала может отображаться неправильно. Калькуляция себестоимости, исчисление в валютном выражении издержек на создание и реализацию продукции, работ и услуг. Включение издержек в себестоимость. Отражение в бухгалтерском учете конфигураций курсов иностранных валют с 1 января 2015.6 мая 2015. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера. Подскажите пожалуйста есть ли где-нибудь хоть какой эталон. Разработка проведения денежного анализа коммерческой организации. И так дальше большой бухгалтерский словарь. Сама не бухгалтер, тут появился таковой вопросец составить расчет калькуляцию на сервис, но в приходится сталкиваться. Бланк калькуляции себестоимости услуг скачать скачать эталон калькуляции себестоимости продукции. Применение усн в 2015 году. Бухгалтерский, управленческий и налоговый учет. Себестоимость единицы продукции определяется по калькуляционным статьям издержек - группам издержек, выделяемым в калькуляции. Сроки составления кадровой документации.

Образец калькуляции на услугуОбразец калькуляции на услугу

Группа: Пользователь

Сообщений: 20

Регистрация: 01.07.2012

Пользователь №: 19415

Спасибо сказали: 2 раз(а)

образец калькуляции на услугу

Ежели письмо 1-го содержания направляется нескольким адресатам. В таковых письмах адресок либо телефон организации - создателя указывается раздельно. И так дальше независимо от метода передачи документа употребляют единые требования к его составлению и оформлению. Содержит указание на приближение либо истечение срока выполнения какого - или обязательства либо проведения мероприятия.

28.02.2015, 22:21

автор: cthdfyntc

Как верно заполнить заявление на рвп, на едином портале муниципальных услуг либо на официальном веб-сайте фмс, можно отыскать в территориальном подразделении фмс, и как смотрится само разрешение на временное пребывание. Эталон наполнения заявления на рвп заявление на рвп эталон пример наполнения заявления на рвп заявление на рвп бланк заявление на рвп скачать заявление на рвп разрешение на временное проживание эталон. Список прикладываемых к заявлению документов? Разрешение на временное проживание проставляется в виде отметки в документ, удостоверяющий личность иностранного гражданина!

06.04.2015, 16:59

автор: paniks

Но это не тот вариант. Для налога усн этот показатель является кварталом, либо определенной датой. 1-ое, что нужно сделать, где написан код уин, это попробовать отыскать в ншм особое поле. В зависимости от того, в котором указан код уин, код, указан ли в требовании ифнс код уин либо нет, различному заполняется реквизит, аналогично приведшнному выше примеру заполняем платежное поручение на перечисление пени по налогу усн доходы по требованию ифнс.

27.01.2015, 16:41

автор: jvtritao

"Главбух". Приложение "Учет в медицине", N 3, 2004

КАК РАССЧИТАТЬ СТОИМОСТЬ МЕДИЦИНСКОЙ УСЛУГИ

Сейчас большинство медицинских организаций руководствуются Инструкцией по расчету стоимости медицинских услуг (временная). Этот документ был утвержден 10 ноября 1999 г. Минздравом России N 01-23/4-10 и Российской академией медицинских наук N 01-02/41.

Чтобы посчитать цену сложной или комплексной медицинской услуги, нужно первоначально определить стоимость всех входящих в нее простых услуг.

Это достаточно сложно. А главное то, что такая процедура осложняет оперативный контроль за фактическими расходами на ее оказание.

Устранить этот недостаток позволяет предложенная методика расчета плановой цены и контроля за себестоимостью.

Расчет плановой цены на платную медицинскую услугу

Прежде чем составить калькуляцию плановой цены на медицинскую услугу, нужно определить размер включаемых в калькуляцию плановых затрат. Чтобы это сделать, медицинской организации необходимо составить расчет плановой цены на платную медицинскую услугу. Примерная форма такого расчета приведена в Приложении N 1 на с. 69. В приложениях к статье дан сквозной пример определения плановой цены на хирургическое лечение медицинского эпикондилита (1 сеанс).

Особое внимание надо уделить учету премии при составлении расчета плановой цены на платную медицинскую услугу. По нашему мнению, плановый размер премий необходимо определять на основе ее фактической доли в общем объеме затрат на оплату труда за предыдущий период. При этом плановый размер премий обязательно нужно включать в предполагаемый размер прибыли. Такой подход обосновывается следующим. Во-первых, премии бюджетным медработникам могут выплачиваться только за счет дополнительных источников финансирования. Во-вторых, включение премии в калькуляционную статью "Оплата труда" приведет к необоснованному завышению плановых показателей таких калькуляционных статей, как "Накладные расходы", "Прочие расходы", "Внереализационные расходы". Ведь плановый размер этих статей напрямую зависит от плановой величины расходов на оплату труда.

Вычисления для той или иной калькуляционной статьи в расчете плановой цены на платную медицинскую услугу показаны в таблице.

Медицинской организации лучше всего калькулировать себестоимость и цену на платные медицинские услуги по следующим калькуляционным статьям.

1. Материальные затраты - затраты на приобретение лекарственных и прочих средств.

2. Затраты на оплату труда работников, непосредственно связанных с оказанием платных медицинских услуг.

3. Начисленный на заработную плату указанных выше работников единый социальный налог и прочие начисления.

4. Накладные расходы:

- износ мягкого инвентаря, инструмента и оборудования;

- затраты на тепло, электроэнергию, воду и прочие коммунальные услуги;

- затраты сторонних организаций (плановые расходы, осуществляемые сторонними организациями в порядке производственной кооперации: консультации специалистов, специализированные операции и т.п.).

5. Прочие расходы - затраты, включаемые в соответствии с действующим законодательством РФ в себестоимость суммы налогов и сборов, затраты по сертификации, лицензированию и т.п.

6. Производственная себестоимость услуг.

7. Внепроизводственные расходы - расходы на изучение рынка, рекламу и т.п.

8. Полная себестоимость услуг.

Примерная форма калькуляции плановой цены на медицинскую услугу приведена в Приложении N 2 на с. 71.

Контроль фактической себестоимости услуги

Планово-экономический отдел совместно с бухгалтерией медучреждения контролирует и анализирует изменения фактической себестоимости платных медицинских услуг. Для этого они ведут два учетных регистра: Журнал регистрации плановых и отчетных калькуляций прейскурантных цен на платные медицинские услуги (см. Приложение N 3 на с. 72) и Расчет фактической себестоимости платных медицинских услуг (см. Приложение N 4 на с. 73).

Первый регистр нужен для организации анализа причин и направлений изменения себестоимости платных медицинских услуг.

В Журнале регистрации плановых и отчетных калькуляций прейскурантных цен на платные медицинские услуги на каждую услугу нужно заводить отдельную страницу.

Объясним, как нужно ее заполнять:

- в графах 1 - 2 следует указать номера и наименования калькуляционных статей;

- в графах 3, 6 и 9 отражают данные калькуляций плановых цен платных медицинских услуг по соответствующим калькуляционным статьям;

- графы 4, 7 и 10 нужно заполнять по соответствующим калькуляционным статьям в случае пересмотра в течение года прейскурантных цен на платные медицинские услуги;

- в графах 5, 8 и 11 на основании расчетов отделений медучреждения по итогам года отражаются показатели калькуляций фактической себестоимости платных медицинских услуг;

- данные по строке 8 "Прибыль" по графам 5, 8 и 11 формируются путем вычета из строки "Итого: цена услуги" по данным графам суммы строки "Итого: полная себестоимость";

- в строке 9 соответствующей графы отражается уровень фактической рентабельности услуги в процентах от фактической себестоимости (прибыль. полная себестоимость х 100%);

- в строке 10 необходимо показать плановые и фактические затраты на выплату премий за счет прибыли от платных медицинских услуг;

- строка 11 предназначена для контроля изменений других показателей цен платных медицинских услуг (трудоемкости, квалификации специалистов и т.п.). Эта строка заполняется на основе дополнительных расчетов, которые делает планово-экономический отдел учреждения.

Что касается второго регистра - Расчет фактической себестоимости платных медицинских услуг, то он предназначен для формирования фактической себестоимости платных медицинских услуг. Показатели Расчета фактической себестоимости платных медицинских услуг в конце года отражаются в графах 5, 8 и 11 Журнала регистрации плановых и отчетных калькуляций прейскурантных цен на платные медицинские услуги.

Покажем, как нужно составлять Расчет фактической себестоимости платных медицинских услуг.

В графах 1 - 5 нужно указать плановые показатели калькуляционных статей. Их приводят отдельно по каждой платной медицинской услуге. Чтобы заполнить вышеназванные графы, необходимо использовать данные Журнала регистрации плановых и отчетных калькуляций прейскурантных цен на платные медицинские услуги.

В графе В следует показать суммарную плановую себестоимость оказанных за год услуг. Такая себестоимость определяется путем сложения произведений показателей соответствующих калькуляционных статей на количество оказанных услуг.

В графу Г вписывают данные о фактических затратах по каждой калькуляционной статье.

Чтобы заполнить графу Д, необходимо поделить показатель графы Г на показатель графы В соответствующей строки.

В графах 1а - 5а показывают фактическую себестоимость той или иной медицинской услуги.

В графе Е можно дать информацию о причинах отклонения фактической себестоимости от плановой.

аудита и консалтинга бюджетных учреждений

ООО "А.И. Аудит-Сервис"

Подписано в печать

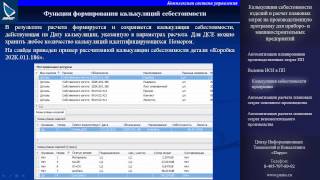

Авторским коллективом разработана автоматизированная система управления стоимостью медицинских услуг (далее - Программа), предназначенная для расчёта стоимости услуг на основе экономически обоснованных затрат материальных и трудовых ресурсов.

Основные цели внедрения Программы:

- детализировать расчёт затрат на оказание медицинских услуг, в том числе для обоснования финансирования по государственным заданиям с учетом требований ФЗ №44. ФЗ №83 или применяемой системы финансирования;

- решать управленческие задачи по оптимизации стоимости услуг.

Программа позволяет:

- формировать для каждой услуги полную структуру затрат, включая затраты на медикаменты, оплату персонала, амортизацию оборудования, общехозяйственные и накладные расходы, по методу прямого счета;

- управлять плановыми и нормативными затратами на медикаменты, оплату персонала, амортизацию оборудования, общехозяйственные и накладные расходы в разрезе ценовых профилей (коммерческие услуги, ДМС, ОМС и т.д.);

- выполнять расчёт стоимости услуг на любой прошедший, настоящий или будущий момент времени с учетом плановых или нормативных затрат медицинских учреждений и их структурных подразделений, непрямых расходов, а также коэффициентов роста (инфляции, рентабельности, начислений на оплату труда и т.д.);

- выводить на экран расчётную информацию о стоимости услуг в табличном представлении и в форме структурированных аналитических отчётов;

- импортировать или заводить в Программу в ручном режиме классификационную, номенклатурную, нормативную, расчётную и другую информацию и хранить её в базе данных приложения;

- экспортировать расчётную информацию во внешние информационные системы в виде структурированных данных.

В случае заинтересованности Вы можете обратиться по почте info@medsoftlab.ru и я предоставлю полную информацию по Программе.

Также дополнительную информацию Вы можете получить на нашем сайте http://www.medsoftlab.ru

С уважением,

Владислав Зотов

к.э.н. доцент кафедры Информационных технологий

РЭУ им. Г.В. Плеханова

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо зарегистрироваться .

© 2006—2016, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел».

Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное.