Рейтинг: 4.5/5.0 (1599 проголосовавших)

Рейтинг: 4.5/5.0 (1599 проголосовавших)Категория: Бланки/Образцы

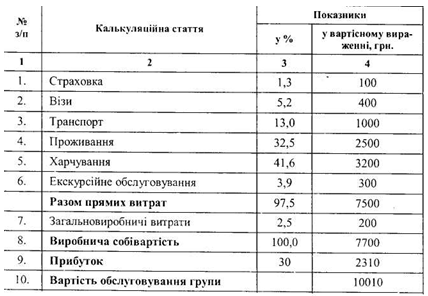

Себестоимость туристского продукта складывается из суммы переменных и постоянных затрат на организацию тура. Кроме того, в себестоимость включаются и другие затраты в соответствии с приказом председателя ГКФТ от 08.06.98 № 210.

К переменным (прямым и косвенным) затратам относится стоимость: размещения туристов в гостинице, заказного питания, перевозки, экскурсий, трансфера и организации встречи/проводов, а также комиссионные турагентам и расходы на руководителя группы.

К основным постоянным затратам туристской фирмы относятся: аренда офиса, заработная плата управленческого и иного персонала с отчислениями на социальное страхование, затраты на общую рекламу, прочие общехозяйственные расходы.

При формировании тура разрабатывается программа обслуживания туристов, в которой четко определяется количество ночевок в гостиницах. Большое влияние на цену, предлагаемую гостиницей за проживание, оказывает ее классность, месторасположение, сезон заезда, количество человек в группе, длительность проживания.

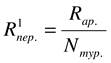

Как правило, за основной вариант при расчетах стоимости проживания берется размещение двух человек в двухместном номере. В этом случае полная стоимость проживания одного туриста при двухместном проживании определяется по формуле:

где  – стоимость проживания одного туриста в двухместном номере без дополнительных удобств;

– стоимость проживания одного туриста в двухместном номере без дополнительных удобств;

Дт – доплата за телевизор;

Дмб – доплата за мини-бар.

В составе тургруппы могут быть туристы, которые выберут вариант размещения с ребенком или с третьим взрослым в номере. В этом случае при наличии скидок (сезонных, на ребенка, при размещении третьего взрослого в номере и т.д.) полная стоимость проживания с учетом скидки будет определяться по формуле:

где Rnр. – полная стоимость проживания;

Сск. – величина скидки, %.

Стоимость проживания за весь тур определяется путем умножения стоимости проживания за одни сутки на количество ночевок:

где Rпр.с. – стоимость проживания в сутки;

Nноч. – количество ночевок в гостинице.

В большинстве зарубежных гостиниц стоимость питания входит в стоимость проживания. В российских гостиницах, особенно соответствующих категории 2-3 звезды, как правило, этого нет. Расчет стоимости питания туриста в этом случае является довольно затруднительным делом.

При организации питания туристов могут применяться системы питания: полный пансион (завтрак, обед, ужин – в международном обозначении «full board», или «FB»), полупансион (завтрак и обед или обед и ужин – «half board», или «НВ»), только завтрак (bed and breakfast, или «ВВ»), а также следующие формы обслуживания:

«а ля карт» – свободный выбор клиентом блюд из предлагаемым рестораном меню;

«табльдот» – по единому для всех клиентов меню;

«шведский стол» – свободный выбор выставленных на общий стол блюд и самообслуживание.

Стоимость питания туриста определяется по следующей формуле:

где R пит.с – стоимость питания одного туриста (взрослого или ребенка) в сутки;

Т тур – продолжительность тура в сутках.

Стоимость питания всей тургруппы рассчитывается по формуле:

где Nвзр. N дет – количество взрослых и детей соответственно

Rпит.взр. R пит.дет.- стоимость питания взрослых и детей;

Если тур связан с переездами из одного населенного пункта в другой или с питанием на различных предприятиях питания, то все стоимости питания суммируются за весь тур.

Стоимость перевозки зависит от вида используемого транспорта и условий его предоставления.

При поездках внутри России или в сопредельные с ее территорией государства на расстояния до 300-400 км чаще всего используется автобусный транспорт, который может принадлежать турфирме или автотранспортному предприятию и арендоваться турфирмой. Арендная плата может быть двух видов: почасовая или покилометровая.

Если данный туристский маршрут выполняется нерегулярно, то транспорт целесообразнее использовать по разовым заказам, если же тур совершается регулярно в течение какого-то периода времени – то на основании долгосрочных договоров между турфирмой и автотранспортным предприятием.

Автобус может арендоваться на весь тур или только на перевозку туристов из одного населенного пункта в другой. Если туристский маршрут связан с посещением нескольких населенных пунктов, то удобнее заказывать автобус на весь тур, хотя это может быть и дороже.

Стоимость перевозки одного туриста за время действия аренды можно определить по следующей формуле:

где Rар – стоимость аренды автобуса (полная);

Nтур – количество туристов в группе.

Аналогично рассчитывается стоимость перевозки туристов при использовании на правах аренды любого транспорта (авиационного, железнодорожного, водного). Если же турфирма для организации тура закупает часть мест в транспорте, совершающем регулярные пассажирские перевозки по данному маршруту, то персональная стоимость перевозки для каждого туриста определяется ценой билета по данному маршруту с учетом предоставляемой групповой скидки в соответствии с выбранным туристом уровнем комфортности поездки.

Если в туре имеется трансфер, его стоимость также будет входить в стоимость турпродукта. Кроме того, при организации принимающей стороной встречи и проводов их стоимость также будет входить в стоимость турпродукта.

В этом случае стоимость трансфера (организации встреч/проводов) в расчете на одного туриста находится по общей формуле:

где Rтр.(в/п) – полная стоимость трансферта (организации встреч/проводов);

N тур. – количество туристов в группе.

Стоимость экскурсионного обслуживания. В стоимость тура, как правило, входит стоимость проведения запланированных экскурсий. Стоимость экскурсионного обслуживания зависит от цены входных билетов в музеи, парки и т.д. услуг гида, экскурсовода или местного бюро экскурсий. В себестоимость включается либо стоимость группового билета, либо результат перемножения стоимости одной экскурсии на количество туристов.

В случае проведения экскурсии по групповому билету стоимость ее в расчете на одного туриста определяется по формуле:

где R экс. – стоимость групповой экскурсии;

N тур. – количество туристов в группе.

В полную стоимость тура входят комиссионные турагентам. Они в расчете на одного туриста не пересчитываются, а добавляются в виде процента ко всей стоимости тура.

В стоимость тура входят также затраты на руководителя тургруппы. В различных странах приняты различные подходы к оплате гостиничных расходов и питания руководителя тургруппы: размещается и питается бесплатно, размещается и питается по льготным тарифам, размещается и питается по тем же тарифам, как и туристы.

Для выполнения экономической оценки турпродукта обычно берутся наиболее жесткие условия, т.е. когда руководитель группы никакими льготами не пользуется. В этом случае затраты на руководителя группы будут состоять из стоимости размещения, питания, командировочных, страховки.

Расходы на руководителя группы в расчете на одного туриста определяются по формуле:

где Rпр.р.г. – затраты на проживание руководителя группы;

Rпит.р.г – затраты на питание руководителя группы;

Rком.р.г – затраты на оплату командировочных руководителю группы;

Rстр. – затраты а оплату страховки руководителю группы.

Себестоимость тура (без учета накладных расходов) в расчете на одного туриста определяется как сумма всех стоимостей, отнесенных на одного туриста:

Sm. = Rnp. + Rnum. + Rnep. + Rэкc. + Rmp.в/n + Rр.г.

Определение цены турпродукта и доходов от его реализации.

В современных условиях рыночных отношений сильным регулятором цен является сам рынок, где цена определяется в результате сочетания спроса и предложения. Для упрощения расчета цены разрабатываемого туристского маршрута пользуются методом «затраты плюс прибыль». Окончательное решение по установлению цены на конкретный тур принимает руководство фирмы.

В этом случае цена туристской путевки для конкретного покупателя этого тура будет определяться по формуле:

где Ц1 – цена турпутевки для конкретного покупателя;

Sт – себестоимость для фирмы данной турпутевки (без учета накладных расходов);

Крент – установленный коэффициент рентабельности.

По данной формуле рассчитывается цена турпутевок для различных условий размещения с учетом сезонной скидки.

Зная цену тура и его себестоимость, можно рассчитать маржинальный доход туристской фирмы. (Слово «маржинальный» произошло от слова «маржа» англ. – «margin», т.е. величина, выражающая разницу между двумя определенными показателями).

Маржинальный доход от продажи одной путевки находится по формуле:

Для расчета совокупного маржинального дохода, получаемого фирмой за весь тур, необходимо определиться с расчетной численностью группы. Обычно при планировании (разработке тура) турфирма устанавливает для себя минимальную численность группы, которую принимает за основу во всех плановых экономических расчетах, а также при обосновании эффективности разрабатываемого тура. Обычно эта численность составляет 20-30 человек.

Маржинальный доход рассчитывается для каждого вида размещения, при этом, если тур является новым, и по нему нет статистики, считается, что тот или иной вид размещения выберут одинаковое количество туристов. Маржинальный доход фирмы от продажи всего тура определяется как сумма маржинальных доходов проданных турпутевок по данному туру.

Для расчета годового маржинального дохода фирмы от данного тура необходимо спрогнозировать общее количество туров, которое может организовать турфирма в течение года. Такими прогнозами занимается маркетинговая служба туристской фирмы.

Годовой маржинальный доход определяется по формуле:

где Mmyp – маржинальный доход одного тура;

Nmyр – общее количество туров за год.

В случае, если маржинальный доход тура различается по сезонам, то рассчитывается доход по сезонам, а затем определяется общий доход за год:

Мгод. = Мсез.+ Мвнесез.

Кроме учтенных в себестоимости тура прямых и переменных косвенных затрат, фирма несет также и постоянные издержки по организации и реализации данного и других туров. Эти издержки формируются в целом по фирме, а затем распределяются на отдельные виды туров. Распределение постоянных расходов может производиться разными способами:

при наличии у фирмы нескольких видов туров накладные расходы могут быть разделены между ними равными долями;

пропорционально доле себестоимости данного тура в общей себестоимости всех видов туров данной фирмы;

пропорционально годовой стоимости туров данного вида;

как заданный процент от себестоимости тура;

пропорционально доле годового маржинального дохода данного вида тура в общем маржинальном доходе фирмы (наиболее правильный).

Для упрощения расчетов принимают, что фирма часть маржинального дохода от каждого тура направляет на оплату постоянных издержек фирмы и что эта часть составляет 30%. Величина постоянных издержек, приходящихся на данный тур, и валовая прибыль тура в этом случае определяется по формуле:

Rп.тур – постоянные издержки, приходящиеся на данный тур;

Мтур – маржинальный доход тура;

Пв.тур.=М тур – Rп. Тур

где Пв.тур – валовая прибыль данного тура;

М тур – маржинальный доход данного тура;

Rп. тур – постоянные издержки фирмы, приходящиеся на данный тур.

Годовая валовая прибыль от данного вида тура определяется как произведение валовой прибыли тура на количество туров за год:

Пвгод= П в.турN тур

где Пвгод – валовая прибыль данного тура за год;

П в.тур – валовая прибыль данного тура;

N тур – количество туров за год.

В настоящее время в России применяется одна из двух видов налоговых ставок: в случае если объектом налогообложения являются доходы – налоговая ставка установлена в размере 6%; а если доходы, уменьшенные на величину расходов (прибыль), то налоговая ставка составит 15%.

Например, при уплате налогов с прибыли чистая прибыль фирмы определится по формуле:

Пч.год= Пвгод – Пвгод

где 15% – налоговая ставка при уплате налогов с прибыли (доходов, уменьшенных на величину расходов).

Для оценки экономической эффективности тура необходимо знать возможный общий доход от продажи данного тура в течение года. Для этого определяют доход одного тура с учетом различных вариантов размещения туристов, а затем его умножают на количество туров в год.

Доход тура определяется по формуле:

Дтур= Ц1N1+ Ц2 N2+ Ц3N3+ Црe6Nрe6

где Ц1, N1 – цена путевки и количество туристов, выбравших одноместное размещение;

Ц2, N2 – цена путевки и количество туристов, выбравших двухместное размещение;

Ц3, N3 – цена путевки и количество туристов, выбравших размещение с третьим взрослым в номере;

Црe6,Nрe6 – цена путевки и количество детей, имеющих право на льготу при размещении вместе с родителями.

Общий доход от продажи туров за год рассчитывается по формуле:

где Sпр – сумма продаж туров данного вида за год;

Дтур – доход одного тура;

Nтур – количество туров за год.

В случае уплаты налогов с общего дохода (общей суммы продаж) чистая прибыль фирмы определится по формуле:

Пч.год= Пв,год – Пв.год

где 6% – налоговая ставка при уплате налогов с общей суммы доходов.

6. Образец ваучера.

Туристский ваучер должен быть приложен к туристской путевке. Согласно статье 10 Закона «Об основах туристской деятельности в РФ» на основании туристского ваучера осуществляется урегулирование взаиморасчетов между туроператором или турагентом, направляющим туриста, и туроператором по приему, или лицами, предоставившими конкретные услуги.

Ваучер является официальным документом, который направляющая фирма выдает туристам-индивидуалам или руководителю группы на руки как подтверждение их права получить от принимающей фирмы перечисленные в нем услуги. По прибытии туристов в пункт назначения ваучер передается принимающей стороне.

В настоящее время в туризме находят широкое применение международные туристские ваучеры.

Международный туристский ваучер – это документ, объединяющий обычный ваучер с официальным платежным документом в качестве его неотъемлемой части. Он позволяет значительно сэкономить время и денежные средства. Международный туристский ваучер принимается предприятиями обслуживания во всем мире и практически исключает необходимость заключать соглашения с каждым из этих предприятий в отдельности.

Одним из основных документов пакета технологической документации является договор с клиентом на туробслуживание (продажу путевки) (приложение 5).

К существенным условиям договора относятся:

• информация о туроператоре (продавце), включая данные о лицензии на право осуществления туристской деятельности, юридическом адресе предприятия и банковских реквизитах;

сведения о туристе (покупателе) в объеме, необходимом для реализации туристского продукта;

информация о туроператоре на приеме (партнере продавца), включая данные о лицензии, юридическом адресе, банковских реквизитах и контактных телефонах;

информация о потребительских свойствах туристского продукта, программе пребывания и маршруте путешествия, об условиях безопасности туристов и сертификации туристского продукта;

дата и время начала и окончания путешествия, его продолжительность ;

порядок встречи, проводов и сопровождения туристов;

права, обязанности и ответственность сторон;

розничная цена туристского продукта и порядок его оплаты;

минимальное количество туристов в группе;

срок информирования туриста о том, что путешествие не состоится по причине недобора группы;

условия изменения и расторжения договора, порядок урегулирования возникших в связи с этим споров и возмещения убытков;

порядок и сроки предъявления претензий туристом. Другие условия договора определяются по соглашению сторон.

Все документы носят официальный характер, должны быть подписаны руководителем предприятия и иметь фирменную печать.

Перечень возможных туристских услуг, оказываемых в ходе туристского путешествия, определяется и конкретизируется в проекте программы обслуживания туристов.

При разработке программы обслуживания туристов определяются:

перечень туристских предприятий – исполнителей (поставщиков) услуг;

период предоставления услуг каждым предприятием – исполнителем услуг;

состав экскурсий и достопримечательных объектов;

перечень туристских походов, прогулок;

комплекс досуговых мероприятий;

продолжительность пребывания в каждом пункте маршрута;

количество туристов, участвующих в путешествии;

виды транспорта для внутренних перевозок;

потребность в гидах, экскурсоводах, зарубежных представителях, инструкторах, переводчиках и др. а также потребность в их подготовке;

необходимое количество транспортных средств;

порядок подготовки рекламных и информационных материалов;

форма описания путешествия для информационных листков к туристским путевкам и их количество.

Содержание технологических документов и примеры их заполнения представлены в приложениях 3 и 4 соответственно3.

В туристском бизнесе различают два основных типа тура :

инклюзив-тур – комплексная услуга, включающая в себя весь пакет туристских услуг: размещение, питание, экскурсионное обслуживание, перевозка, а также дополнительные услуги: бытовые, спортивно-оздоровительные, физкультурные, медицинские и т.д.;

заказной тур – набор отдельных туристских услуг: питание, размещение, экскурсионное обслуживание, транспорт и т.д.

Инклюзив-тур – это тур с жестким, заранее спланированным (еще до контакта с клиентом) набором услуг, ориентированных на определенный вид отдыха или туризма. Его особенностью является то, что туристом заранее оплачивается весь перечень таких услуг, без учета того, что турист может ею и не воспользоваться. Состав услуг на инклюзив-туре при реализации не меняется. Турист должен купить такой тур целиком или вообще отказаться от него.

Инклюзив-тур может быть разработан и практически опробован еще до встречи с потребителями такого тура. Они организуются и предлагаются, как правило, на популярных маршрутах, например «Классическая Италия», «Имперский Петербург и его пригороды» и т.д.

Инклюзив-туры разрабатываются чаще всего для массового группового туризма, в связи с чем пользуются существенными скидками на групповое обслуживание, предлагаемыми транспортными и гостиничными предприятиями, а также предприятиями питания и развлечения.

После формирования инклюзив-тур, как правило, должен пройти экспериментальное внедрение, так называемую «прогонку». Оно может быть совмещено с рекламным бесплатным (или льготным) путешествием, круизом и т.д. По результатам рекламного тура проводится уточнение затрат, определяется норма прибыли, рассчитывается цена и формируется система скидок.

Далее сформированный туристский продукт в виде туристской путевки реализуется через различные сбытовые организации: турбюро, турагентства и т. д.

Таким образом, основными преимуществами инклюзив-туров являются:

более низкая стоимость по сравнению с туром, где услуги покупаются отдельно;

программа и стоимость тура известна заранее;

возможность ведения статистики тура;

расширенные возможности по ведению рекламной компании такого тура.

При продаже заказных туров формирование программы и комплектование состава услуг производятся по желанию и при непосредственном участии самого туриста. Ему предлагают на выбор разные варианты обслуживания по каждому из видов услуг в предполагаемом месте отдыха.

Выбранные туристом услуги формируются в программу тура, рассчитывается цена, которую турист оплачивает при приобретении турпродукта.

Заказной тур расширяет возможности туриста по планированию собственного времени, позволяет подобрать туристские и другие услуги в соответствии со своими возможностями (« по деньгам ») и интересами.

Формирование тура, как инклюзивного, так и заказного, по своей сущности представляет собой «сборку» ряда услуг и товаров в одну «оболочку», называемую туром. Кроме механического составления такого набора формирование тура предусматривает технико-экономическое обоснование с целью определения рентабельности.

В последнее время становится все более популярным формирование тура с помощью компьютера. На основе соответствующего программного обеспечения в реальном масштабе времени формируется такой тур, который бы в максимальной степени удовлетворял потребности клиента. При наличии соответствующих договоров с транспортными компаниями и наличии билетопечатающей машины турфирма может прямо в своем офисе оформить билет на тур, заказать места в гостиницах и весь спектр сопутствующих туристских услуг.

Туром считается комплекс услуг по размещению, перевозке, питанию туристов, предоставлению экскурсионных и других услуг. Документом, дающим право на тур, является туристская путевка или ваучер.

Разработка маршрута осуществляется поэтапно и включает в себя определение типа маршрута, привязку его к пунктам жизнеобеспечения, разработку паспорта маршрута, пробную обкатку маршрута с внесением необходимых изменений, утверждение паспорта маршрута.

Система взаимоотношений между основными субъектами в сфере международного туризма юридически оформляется договорами.

Отношения с принимающей стороной основываются на разделении предоставляемых услуг. Иностранная фирма обеспечивает проживание, питание, экскурсионное обслуживание, а иногда и страхование. Российская фирма – перевозку туристов, страхование, визовое оформление.

Проектирование процесса обслуживания туристов в ходе всего туристского путешествия осуществляется по отдельным этапам предоставления услуг и с обязательным составлением для каждого из них технологических карт. Результатом проектирования являются следующие документы: технологическая карта маршрута, паспорт маршрута, информационный листок, каталог маршрута, калькуляция тура, образец ваучера.

В туристском бизнесе различают два основных типа тура: инклюзив-тур – комплексная услуга, жестко включающая в себя весь пакет туристских услуг, и заказной тур – набор отдельных туристских услуг, определяемый по желанию туриста.

Определение стоимости тура состоит из трех основных этапов – расчет себестоимости турпродукта, расчет цены турпродукта, расчет предполагаемого дохода от реализации данного турпродукта – и включает в себя расчет стоимости услуг данного тура.

Чтобы правильно определить цену поездки, нужно составить на нее калькуляцию. Правда, поскольку формировать турпродукт могут лишь туроператоры, именно для них наша статья.

Правила калькулирования себестоимости

Объектом калькулирования себестоимости для туроператора является отдельный турпродукт. Его себестоимость представляет собой стоимостную оценку материальных и иных ресурсов, используемых в процессе формирования, продвижения и продажи путевок.

Состав затрат, учитываемых при калькулировании турпродукта, определен Методическими рекомендациями по планированию, учету и калькулированию себестоимости туристского продукта и формированию финансовых результатов у организаций, занимающихся туристской деятельностью. Напомним, что они утверждены приказом Госкомитета РФ по физической культуре и туризму от 4 декаб¬ря 1998 г. № 402.

Итак, все затраты туроператора подразделяются на производственные (связанные с формированием турпродукта) и коммерческие (связанные с его продвижением и продажей).

Производственные затраты в зависимости от способа их включения в себестоимость турпродукта делятся на:

– прямые – это затраты, которые можно непосредственно включать в себестоимость соответствующего объекта калькулирования;

– косвенные (накладные) – затраты, связанные с деятельностью фирмы в целом, которые включаются в себестоимость соответствующего объекта калькулирования с помощью специальных методов (распределяются).

Пунктом 21 Методических рекомендаций определена типовая группировка производственных затрат, включаемых в себестоимость турпродукта.

Затраты по приобретению прав на услуги сторонних организаций, используемые при производстве турпродукта. Это расходы на услуги:

– гостиниц (иных организаций по размещению и проживанию туристов);

– организаций общественного питания;

– экскурсионных бюро и иных аналогичных организаций по экскурсионному обслуживанию;

– медицинских учреждений, санаториев и профилакториев по медицинскому обслуживанию, лечению и профилактике заболеваний;

– связанные с оформлением визы и иные затраты по оформлению поездки;

– организаций культурно-просветительского, культурно-развлекательного и спортивного характера;

– по страхованию туристов в период поездки;

– иные услуги, используемые при производстве турпродукта.

Затраты, связанные с деятельностью производственного персонала. Сюда можно отнести:

– затраты на оплату труда менеджеров, включая вознаграждение персонала, которое выплачивается по договорам гражданско-правового характера;

– страховые взносы в государственные внебюджетные фонды;

– затраты, связанные со служебными разъездами в пределах пункта нахождения турфирмы или ее структурного подразделения, включая затраты по использованию в служебных целях личного автотранспорта работников.

Затраты подразделений туристической организации, участвующих в производстве турпродукта. К ним относят:

– имеющиеся на балансе гостиницы, дома отдыха и т. д.;

– транспортные средства (например, экскурсионные автобусы) и т. д.

Данные затраты отражаются на счете 20 «Основное производство».

При учете затрат на производство турпродукта можно использовать позаказный метод, при котором объектом учета является отдельный заказ на формирование турпродукта или группы типовых турпродуктов либо совокупность заказов на производство турпродуктов, которые можно объединить по определенному признаку.

Затраты подразделений, выполняющих работы, которые используются при производстве турпродукта, учитываются на счете 23 «Вспомогательные производства».

По данной статье отражаются:

– оплата труда работников аппарата управления;

– расходы на содержание и эксплуатацию зданий и помещений административного и хозяйственного назначения;

– расходы на коммунальные услуги, обслуживание офисной техники;

– расходы на пожарную и сторожевую охрану помещений;

– расходы на содержание и эксплуатацию служебного автотранспорта;

– амортизация основных средств и НМА;

– затраты, связанные с разработкой новых направлений;

– стоимость услуг связи;

– расходы на информационные, юридические, аудиторские услуги, а также затраты, связанные с услугами сторонних организаций по подбору кадров

– затраты, связанные с подготовкой и переподготовкой кадров;

– прочие затраты, связанные с производством турпродукта.

Данная группа расходов туроператора является косвенными, которые учитываются на счете 26 «Общехозяйственные расходы».

Они ежемесячно распределяются между объектами учета на основе одного из специальных методов, а именно:

– пропорционально прямым затратам, отнесенным на объект учета;

– пропорционально сумме оплаты труда работников, прямо включаемой в затраты по объекту учета;

– пропорционально плановой себестоимости объектов учета.

Выбранный метод распределения накладных расходов отражается в учетной политике туристической организации.

Пунктом 26 Методических рекомендаций определено, что к коммерческим затратам, связанным с продвижением и продажей турпродукта, относятся:

– расходы, связанные с деятельностью точек реализации в качестве подразделений организации, как выделенных, так и не выделенных на отдельный баланс;

– затраты на комиссионные, агентские и иные вознаграждения сторонним организациям;

– затраты на рекламу, организацию или участие в выставках, направленных на продвижение турпродукта.

Информацию о коммерческих расходах отражают на счете 44 «Расходы на продажу» и ежемесячно списываются на себестоимость реализованных турпродуктов.

Пример. Туроператор ООО «Морская охота» организует отдых на море. В состав тура «Морская рыбалка» входит проезд до места отдыха, проживание в отеле, трехразовое питание, морская экскурсия на катере и рыбалка. Тур формируется на группу из 20 человек на 7 дней. Прямые затраты ООО «Морская охота» по туру составили 444 600 руб. в том числе:

– 140 000 руб. – затраты на проживание группы в гостинице;

– 100 000 руб. – затраты на трансфер;

– 140 000 руб. – стоимость питания;

– 10 000 руб. – расходы на аренду катера;

– 1000 руб. – расходы на аренду оборудования для рыбалки;

– 40 000 руб. – зарплата менеджеров, организующих тур, и сопровождающего;

Накладные расходы равны 106 600 руб. в том числе:

– 10 000 руб. – расходы на разработку нескольких новых турпродуктов;

– 40 000 руб. – зарплата административного персонала;

– 13 600 руб. – страховые взносы;

– 40 000 руб. – стоимость аренды офиса;

– 1000 руб. – оплата услуг связи;

– 2000 руб. – прочие расходы.

В учете турфирмы отражено:

ДЕБЕТ 20 КРЕДИТ 60 (70, 69 …)

– 444 600 руб. – списаны прямые расходы;

ДЕБЕТ 26 КРЕДИТ 60 (76, 70, 69 …)

– 106 600 руб. – отражены накладные расходы.

Прямые затраты тура «Морская рыбалка» в общей сумме прямых затрат, произведенных в отчетном периоде, составляют

20 процентов. Согласно учетной политике косвенные затраты распределяются пропорционально прямым. Сумма расходов, отнесенных на себестоимость тура «Морская рыбалка», составит:

106 600 руб. х 20% = 21 320 руб.

В бухгалтерском учете будет отражено:

ДЕБЕТ 20 КРЕДИТ 26

– 21 320 руб. – списаны расходы;

ДЕБЕТ 43 КРЕДИТ 20

– 465 920 руб. (444 600 + 21 320) – сформирована себестоимость тура.

Счет 43 не предназначен для формирования стоимости турпродуктов, однако его можно использовать. Для этого нужно сделать соответствующее указание в учетной политике турфирмы.

При формировании себестоимости путевок учитываются прямые и косвенные расходы, а при их реализации – коммерческие.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Как составить калькуляцию на услуги бани

Как составить калькуляцию на услуги? В категории Товары и Услуги Спросил Ianndis. 1 Ответ 171 Просмотров 1 месяц назад.

Как составить калькуляцию на услуги? В категории Товары и Услуги Спросил Ianndis. 1 Ответ 171 Просмотров 1 месяц назад.

Форма расчёта производственной калькуляции Такую калькуляцию на заводах составляют В формате MS Excel. 29,6 Кб.

Quote

polivoda83

Подскажите есть ли какие нибудь нормы правила, составления калькуляции стоимости услуг (пример как правильно составить), предприятие на юр.лицо ед.нал

Калькуляция (или смета) - это из области "Управленческого учета", а как известно, отличие управленческого учета от финансового в том, что нет особых "правил", как этот учет вести.

У нас в свое время была проверка по ценам (продукция детского питания), так проверяющая очень хотела увидеть такую калькуляцию, но ничего не смогла предъявить (хотя бы форму, в которой она хотела бы увидеть эту калькуляцию).

Если Вы спрашиваете о калькуляции на услуги, тогда обязательная составляющая - труд (работа).

Это может быть количество "человеко-часов". Вы можете посчитать, сколько часов необходимо персоналу потратить на оказание такой услуги. За работу персоналу Вы платите зарплату, вот и посчитайте, сколько будет стоить час работы таких сотрудников.

Работа - это основная составляющая себестоимости услуг - "прямые затраты".

Если в процессе оказания услуг были использованы какие-то материалы (непосредственно вошли "в услугу". тогда стоимость этих материалов будет второй строчкой "прямые затраты". Например, если это парикмахерские услуги, тогда такими материалами могут быть лосьоны, шампуни, гели и прочее. Только необходимо примерно рассчитать нормы расхода таких материалов.

Калькуляция затрат на оказание платной дополнительной образовательной услуги «Школа будущего первоклассника» в МБОУ СОШ № 14. Затраты на развитие учреждения = 1 462руб. Калькуляцию составил

Следующая строчка калькуляции - это накладные расходы. Посчитать сумму накладных расходов достаточно проблематично. Предмет "управленческий учет" показывает разные варианты распределения накладных расходов.

Во-первых, составьте смету накладных расходов, например на месяц. Сюда войдут: арендная плата помещения, освещение и отопление, другие коммунальные услуги, страховки, амортизация оборудования (например, фена, мебели), зарплата уборщицы (если есть) или хоз.товары, стоимость патента или лицензии и т.д.

Теперь сумму этих накладных расходов разделите на предварительное количество часов труда (например, парикмахеров). Так Вы узнаете сметную (или расчетную) ставку накладных расходов.

Далее, если Вы знаете, сколько часов необходимо на выполнение конкретного заказа (услуги), умножьте это количество на ставку накладных расходов. Это будет сумма накладных расходов.

как составить калькуляцию на услуги элеватора (Логистика) - вопросы и ответы на все случаи жизни - справочник Логистика TO-ASK.RU.

Накладные расходы - это косвенные затраты. В отличие от прямых затрат, мы не можем прямо отнести их на оказываемые услуги. Так например, месячную сумму арендной платы, мы не можем отнести прямо, поскольку в салоне можно оказывать несколько видов услуг (например, стрижка, укладка, окраска волос, маникюр и т.д.). Вы не знаете, сколько и каких услуг будет оказано за месяц, поэтому арендная плата будет косвенной затратой (накладной). Также Вы не знаете как эту арендную плату распределить по всем услугам, для этого используются различные базы распределения. Я привел пример, когда такой базой распределения служит время работы основного персонала.

Сложив прямые и накладные затраты, вы получите себестоимость услуги. Но Вы же хотите получать прибыль! Также, есть аппарат управления. Например, офис-менеджер, директор, бухгалтер. Их зарплата - это затраты на управление. Все связанные с аппаратом управления затраты являются непрямыми, по отношению к оказываемым услугам. Но при установлении цены на услуги, мы также должны учесть эти непрямые затраты.

Таким же расчетным путем можно вычислить процент административных расходов, которые должны прибавляться к сумме прямых расходов. Например, Вы можете сумму предполагаемых административных расходов разделить на количество предполагаемых заказов (сколько клиентов за месяц Вы сможете обслужить).

Теперь, когда у нас есть прямые затраты, накладные затраты, административные затраты. Мы должны "накинуть" прибыль, которую хотим получить. Процент прибыли зависит от рыночных условий, конкуренции и т.д. Если Вы много "накинете", то можете потерять клиентов, хотя, если Ваши услуги будут более качественными, чем у конкурентов, смело можете этим воспользоваться.

Осталось еще прибавить налоги. Если плательщики НДС, то сумму НДС, если на едином налоге, то сумму налога можна распределить вместе с административными затратами.

Вот это и будет калькуляцией! Итоговая сумма - это цена услуги, которую клиент должен будет заплатить.

Расчёт ставки начисления косвенных производственных затрат Как составить калькуляцию на услуги образец: Оценка: 84 / 100 Всего: 20 оценок.

Калькуляция – расчет себестоимости единицы продукции, предоставленной услуги или выполненной работы. Спонсор размещения P&G Статьи по теме "Как составить калькуляцию на работы" Как составить отчет о проделанной работе Как сделать

••• как составить калькуляцию на определенный вид услуг? AlenaAE Просветленный (31541), закрыт 6 лет назад. поставлена задача: составить калькуляцию на определенный вид услуг (скорре это даже производство, если точно прием

••• как составить калькуляцию на определенный вид услуг? AlenaAE Просветленный (31541), закрыт 6 лет назад. поставлена задача: составить калькуляцию на определенный вид услуг (скорре это даже производство, если точно прием

однако нам не составит труда немного доработать ее, если на Вашем предприятии топливо Образец формы составления плановой и фактической калькуляции при Форма анализа затрат на услуги повременного транспорта » Размер файла 124,0 KiB

выбор поставщика транспортных услуг для нужд предприятия. В соответствии с нормативами накладные расходы должны составлять 90 % от фонда оплаты труда. Таблица 2. Калькуляция себестоимости 1 машино-часа работы автокрана.

выбор поставщика транспортных услуг для нужд предприятия. В соответствии с нормативами накладные расходы должны составлять 90 % от фонда оплаты труда. Таблица 2. Калькуляция себестоимости 1 машино-часа работы автокрана.

Если Вы спрашиваете о калькуляции на услуги, тогда обязательная составляющая - труд (работа). Это может быть количество "человеко-часов". Вы можете посчитать, сколько часов необходимо персоналу потратить на оказание такой услуги.

Расчеты и планы: Составление товаропроизводителями калькуляции на работы (услуги). С учетом произведенных расчетов составляем калькуляцию по расчету стоимости ремонтных работ (см. таблицу 6). Таблица 6.

Расчеты и планы: Составление товаропроизводителями калькуляции на работы (услуги). С учетом произведенных расчетов составляем калькуляцию по расчету стоимости ремонтных работ (см. таблицу 6). Таблица 6.

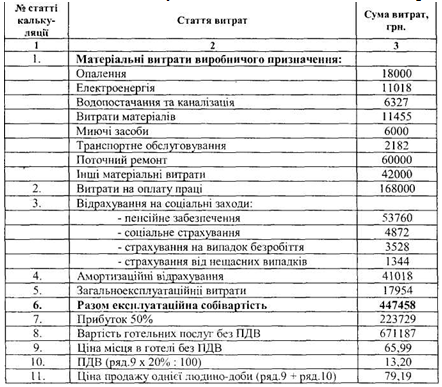

Ниже представлена подборка примеров составления калькуляций себестоимости продукции, работ или услуг. 6. Составление калькуляции туристского продукта. Категория: Примеры | Загрузок: 0.

В этом случае возникает потребность произвести расчет платы за предоставление услуг. Рассмотрим на конкретном примере: сколько в час будет стоить перевозка груза автомобилем КАМАЗ 55111.

В этом случае возникает потребность произвести расчет платы за предоставление услуг. Рассмотрим на конкретном примере: сколько в час будет стоить перевозка груза автомобилем КАМАЗ 55111.

Платные услуги. Уточняем смету. Бухгалтеры, думающие, что составление и уточнение сметы - головная боль экономического отдела, глубоко Образец калькуляции, составленной исходя из условий примера 1, представлен ниже.

Глава 41 Калькуляция себестоимости Себестоимость продукции (работ, услуг) является одним Нормативные калькуляции составляют на основе действующих на начало месяца норм расхода сырья, материалов и других затрат (текущих норм затрат).

Глава 41 Калькуляция себестоимости Себестоимость продукции (работ, услуг) является одним Нормативные калькуляции составляют на основе действующих на начало месяца норм расхода сырья, материалов и других затрат (текущих норм затрат).

помогите пожалуйста, работаю в автономном учреждении не знаю как можно составить калькуляцию по курсам Очень прошу поделитель калькуляцией на платные услуги по ЖКХ (установка водяных счетчиков, ванны, смесителя).

Подскажите, как составить калькуляцию на консультационные услуги. В калькуляциях учитываются трудозатраты и материальные затраты. Но т.к. у Вас консультационные услуги, то скорее всего будут только трудозатраты.

Подскажите, как составить калькуляцию на консультационные услуги. В калькуляциях учитываются трудозатраты и материальные затраты. Но т.к. у Вас консультационные услуги, то скорее всего будут только трудозатраты.

Удельная себестоимость в расчете на эквивалент составит: Ус = Пз / Эп Когда основные моменты калькуляции затрат производства по процессам применяются к предоставлению предприятием услуг, то для описания используемых методов

Калькуляционная единица — это единица конкретного изделия (услуги) по калькуляционным статьям (по калькуляции). Первые, как указано выше, составляют вознаграждение за посреднические услуги, поэтому их наличие всегда

Калькуляционная единица — это единица конкретного изделия (услуги) по калькуляционным статьям (по калькуляции). Первые, как указано выше, составляют вознаграждение за посреднические услуги, поэтому их наличие всегда

как составить калькуляцию на услуги - Составление калькуляции - очень важная и ответственная задача! Первый – с машинами в собственности организации.

Поэтому воспользуемся результатами расчета переменных затрат из таблицы 1 и составим калькуляцию на батоны по методу По этой причине ее можно рассматривать как минимально приемлемый уровень продаж продукции или услуг.

Составляли калькуляцию в произвольной форме, главное, нужно было учесть все показатели и получить утверждение руководителя. В приложенной калькуляции внесены совершенно произвольные цифры, просто для наглядности.25 февраля 2014

Используя результаты приведенных выше расчетов, составим для рассматриваемой ситуации плановую калькуляцию расчета тарифов на платную медицинскую услугу по форме, приведенной в приложении 1 к Инструкции № 51.

Используя результаты приведенных выше расчетов, составим для рассматриваемой ситуации плановую калькуляцию расчета тарифов на платную медицинскую услугу по форме, приведенной в приложении 1 к Инструкции № 51.

Плановая калькуляция составляется для определения плановой себестоимости единицы продукции. В четвертых, из-за невещественности услуг нет необходимости выделять статью «Коммерческие расходы», в которой основную долю составляют

Калькуляция – расчет себестоимости единицы продукции, предоставленной услуги или выполненной работы. К последующим относится фактическая калькуляция, составленная после изготовления продукции.

Калькуляция – расчет себестоимости единицы продукции, предоставленной услуги или выполненной работы. К последующим относится фактическая калькуляция, составленная после изготовления продукции.