Рейтинг: 4.4/5.0 (1430 проголосовавших)

Рейтинг: 4.4/5.0 (1430 проголосовавших)Категория: Бланки/Образцы

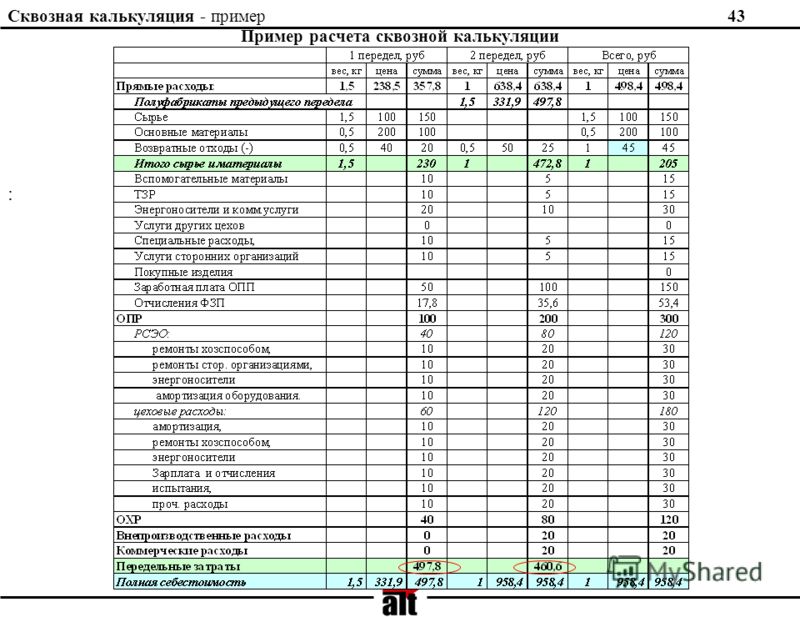

В качестве резюме после таблиц и диаграмм следует сделать главные выводы. В выводах должны быть отражены:

общий уровень затрат (или любого другого показателя);

основные приоритеты составляющих себестоимости;

соотношение долей основных статей затрат и относительное срав

нение со средне-нормальными показателями;

возможные причины отклонений уровня статей затрат по данному

виду продукции от среднего уровня и др.

Выводы из приведенных данных.

1. Уровень себестоимости эксплуатации Г машино-часа компрессора и экскаватора «Беларусь» составляет соответственно 69,53 и 37,35 руб.

Затраты на эксплуатацию компрессора превышают затраты по эксплуатации экскаватора на 46,3%: (69,53-37,35) /69,53 -100% = 46,3%.

Рис. 2. Структура себестоимости 1 машино-часа эксплуатации экскаватора «Беларусь»:н- постоянные издержки;»- переменные издержки ¦•. ¦

2 Основная доля затрат при эксплуатации компрессора приходится на

бензин (51.05%), а по экскаватору «Беларусь» - на основную заработную

плату рабочих (29,75%) и горюче-смазочные материалы (22,30%). Воз

можно, что именно эти приоритеты обусловили более высокий уровень за

трат по компрессору. „

3. Из приведенных круговых диаграмм видно, что соотношение долей

постоянных и переменных издержек по рассматриваемым машине и меха

низму примерно одинаковое:

постоянные издержки составляют от 19,76% (по компрессору) до

2^,33% (по экскаватору «Беларусь»);

переменные издержки составляют от 77,67% (по экскаватору «Бела

русь») до 80,24% (по компрессору).

Превышение доли постоянных издержек на 1 машино-час работы

экскаватора по сравнению с долей постоянных издержек на 1 машино-час

работы компрессора на 2,57% (22,33 - 19,76 = 2,57%) скорее всего связано

с тем, что доля амортизационных затрат по эксплуатации экскаватора

больше аналогичных затрат по компрессору.

В составе себестоимости, рассчитанной на весь объем продукции,

выделяются следующие элементы:

1 Дизельное топливо имеет более низкие иены, чем средние иены на бензин.

затраты на оплату труда;

отчисления в социальные внебюджетные фонды;

При отсутствии на предприятии калькуляций себестоимости единицы продукции возможно перегруппировку затрат на постоянные и переменные выполнить на базе поэлементного состава. Отнесение тех или иных элементов к постоянным и переменным осуществляется на основе принципов, изложенных выше. Следует учесть, что такое деление также носит условный характер.

3.2. Определение точки безубыточности предприятия по видамвыполняемых работ, услуг

Основной целью хозяйствующего субъекта в условиях рынка является получение максимальной прибыли. Однако прежде чем предприятие сможет определить эффективность своей деятельности, сопоставляя выручку от произведенной продукции и понесенные в ходе производства издержки, ему следует разработать оптимальную модель хозяйственного поведения в конкретных рыночных условиях. При этом необходимо определить, на производстве какой продукции следует остановиться и в каких масштабах ее производить. Практическую значимость в данном случае имеет определение точки безубыточности.

Точка безубыточности - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет прибыли, т.е. разница между результатом от реализации и переменными издержками равна постоянным издержкам.

Определение точки безубыточности рассмотрим на примере работы экскаватора «Беларусь» и компрессора.

Пусть максимальный объем работ экскаватора «Беларусь» в месяц будет равен 200 машино-часам. Данный показатель можно определить по отчетным данным предприятия либо установить экспертно.

Исходя из того, что себестоимость 1 машино-часа работы экскаватора равна 37;35 руб. в т.ч. постоянные издержки - 8,34 руб. построим график себестоимости - С (рис.3).

В курсовой работе точку безубыточности рекомендуется определить на основе тех видов продукции, для которых приведены калькуляции себестоимости.

; Себестоимость 200 машино-часов равна 37,35 • 200=7470,0 руб. в т.ч.

постоянные издержки - 8,34 • 200=1668,0 руб. '

Объем продукции, машино-час Рис. 3. Определение точки безубыточности при эксплуатации

экскаватора «Беларусь»: В - выручка, С - себестоимость

При построении данного графика был использован показатель рентабельности, равный 15,6 %.

Тогда выручка (В), соответствующая 200 машино-часам работы экскаватора «Беларусь», равна:

В (200 машино-часов) = 7470 • 1,156 = 8635,32 руб/

Построенный график свидетельствует о том, что для достижения безубыточности по экскаватору необходимо работать не менее 120 машино-часов в месяц, т.е. суточный фонд рабочего времени не должен быть менее 5,5 часа.

Определим точку безубыточности при работе компрессора. Пусть максимальный месячный объем работ компрессора также равен 200 машино-часам. Себестоимость 1 машино-часа работы компрессора равна 69,53 руб. из них постоянные издержки составляют 13,74 руб. Тогда себестоимость 200 машино-часов будет равна 69,53 • 200=13906,0 руб. в т.ч. постоянные издержки 13,74 ¦ 200=2748 руб. Выручка с учетом рентабельности (15,6%) при объеме, равном 200 машино-часов, составит: В = 13906 • 1,156=16075,34 руб.

На основе этих данных построим график и определим точку безубыточности при работе компрессора (рис. 4).

Объем продукции, машино-час

Рис. 4. Определение точки безубыточности при эксплуатации компрессора: В - выручка, С - себестоимость

Точке безубыточности на графике соответствует объем работ, равный ПО машино-часам, т.е. для получения прибыли компрессору необходимо работать более 110 машино-часов в месяц, в противном" случае себестоимость работ будет превышать выручку и предприятие понесет убытки. Исходя из этого, суточный фонд рабочего времени не должен быть менее 5 часов.

Таким образом, компрессор, работая 110 машино-часов в месяц, не приносит ни прибыли, ни убытков, при этом выручка от реализации работ составляет 8 750 руб. и она покрывает все постоянные и переменные затраты.

Экскаватору же для достижения безубыточности необходимо работать в среднем 120 машино-часов в месяц, чтобы выручка, равная при данном объеме 5 200 руб. окупила бы все затраты на его содержание.

Следовательно, можно сделать вывод о том, что эксплуатация компрессора, имеющая более низкий порог рентабельности, является для предприятия более предпочтительной.

4. УЧЕТНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

4.1. Общие положения

Современные подходы к управлению в экономике предполагают использование оптимальных сочетаний элементов государственного регулирования с самостоятельностью предприятий в рамках действующего законодательства. В этой связи учетная политика является эффективным инструментом такой самостоятельности. Предприятия могут выбрать методики, формы, технику и организацию собственного бухгалтерского учета, которые в большей степени помогут учесть организационные, технологические и кадровые особенности организации.

«Учетная политика предприятия» представляет собой документ, который разрабатывается руководителем предприятия и оформляется приказом по организации. Законодательной основой учетной политики является «Положение по бухгалтерскому учету «Учетная политика» от 27.07.94 г. №100, введенное в действие с 01.01.95 г. Формируют учетную политику все предприятия независимо от форм собственности и организационно-правовых форм (прил. 4.).

В курсовой работе раздел «Учетная политика» должен быть разработан применительно к конкретному предприятию. Если это не представляется возможным, допускается теоретическая подготовка документа по гипотетическому предприятию в ключе «какой должна быть учетная политика». При этом следует исходить из следующих предположений:

предприятие работает стабильно. Ему не грозит ликвидация или со

кращение объемов выпускаемой продукции, работ, услуг;

выбранная учетная политика будет неизменной в течение ряда лет с

учетом отдельных корректировок;

имущество и обязательства предприятия не связаны с имуществом

и обязательствами владельцев;

вся фактическая деятельность (сделки, выполнение строительно-

монтажных работ) в зависимости от сроков ее оплаты относится к

отчетному периоду.

Формируя учетную политику реального или гипотетического предприятия в курсовой работе, следует учесть следующие, требования:

-обеспечение эффективной бухгалтерской деятельности с учетом особенностей предприятия;

-отражение фактической деятельности, исходя из организационно-правовой формы организации, экономических и технологических особенностей;

- соответствие данных аналитического учета оборотам и остаткам по

счетам синтетического учета;

- полный охват всех активов хозяйственной деятельности предприя

тия.

Учетная политика предприятия должна включать в себя разработку

следующих основных пунктов:

1.Организация бухгалтерского учета (централизованная бухгалтерия, бухгалтерия предприятия, бухгалтер или руководитель организации).

2.Форма бухгалтерского учета (автоматизированная, упрощенная форма, журнально-ордерная).

3. Методика ведения учета.

4.2. Методика ведения учета

1. Порядок начисления износа по основным средствам и нематериаль

ным активам (линейный, способ уменьшенного остатка, способ списания

стоимости по сумме чисел лет срока полезного использования; способ спи

сания стоимости пропорционально объемам продукции или строительно-

монтажных работ и др.).

Порядок начисления износа по малоценным и быстроизнашиваю

щимся предметам (МБП) (процентный: 50% и 50%, 100%, по мере отпуска

МБП в производство и др.).

Определение стоимостного лимита по МБП (в размерах, установ

ленных Министерством финансов Российской Федерации, или меньшей

4. Метод оценки материалов, списываемых в производство (НИФО,

Метод оценки готовой продукции и незавершенного строительного

производства (по прямым статьям расходов, фактической себестоимости,

нормативной (плановой) себестоимости и др.).

Метод учета затрат на производство (простой, попередельный, по-

7. Метод определения выручки от реализации продукции (по моменту

оплаты, моменту отгрузки или моменту подписания актов приемки-сдачи

строительно-монтажных работ).

8. Создание резервов за счет издержек производства и обращения (на

оплату отпусков, выплату вознаграждения за выслугу лет, страховой и

9. Порядок списания расходов будущих периодов (в сметно-

нормативном порядке в течение срока, к которому относится).

Способ распределения затрат по обслуживанию производства и

его управлению (пропорционально прямым затратам или основной зара

ботной плате производственных рабочих, или выручке и др.).

Создание фондов специального назначения за счет оставшейся

прибыли (не производится или формируются: резервный фонд, фонд раз

вития производства, фонд материального поощрения и др.).

Создание резервов за счет прибыли (не производится или форми

руется резерв сомнительных долгов и др.).

Первые два пункта учетной политики носят описательный характер.

Здесь студент может лишь констатировать выбранную разновидность организации бухгалтерского учета, а также его форму. Другими словами, эти элементы не требуют подробного обоснования.

Главное внимание следует уделить п.З «Методика ведения учета». Каждый элемент этого пункта следует обосновать. При этом все обоснования должны быть логически взаимосвязаны с точки зрения оценки возможных финансовых результатов деятельности предприятия. Так, например, выбор ускоренного метода начисления износа по некоторым видам основных средств приведет к увеличению себестоимости продукции, уменьшению прибыли и соответственно налога на прибыль. Вместе с тем здесь следует иметь в виду и то, что остаточная прибыль предприятия (или чистая) также будет занижена. Кроме того, следует оценить спорность отнесения ряда основных средств к ускоренно амортизируемым. Это может вызвать основания для оспаривания правомерности использования метода ускоренной амортизации со стороны налоговых служб.

Также следует привести обоснование других элементов позиций методики. Особое внимание необходимо уделить п. 7. при выборе методов определения выручки. В ряде отраслей экономики, таких как строительство, формирование важнейшего финансового показателя деятельности предприятия имеет свои особенности. Так, реализованной продукцией в строительстве может считаться та, по которой подписаны всеми сторонами акты приемки-сдачи работ (как правило, заказчиком и. подрядчиком).

Такой порядок формирования показателя выручки чреват для строи

тельных предприятий возможными отрицательными последствиями: факт

подписания актов приемки-сдачи работ может быть разнесен по времени с

фактом оплаты этих работ. С одной стороны, это приведет к росту деби

торской задолженности у подрядчика, с другой - к его же задолженности

по уплате налогов (НДС и др.), определяемых от выручки. На основании

вышеизложенного более целесообразным методом определения выручки

является такой, при котором выручка формируется по мере поступления

средств оплаты на расчетный счет исполнителя договора. Такая позиция

позволит, во-первых, решить проблему наличия взаимозадолженностей у

предприятий, во-вторых, повысить экономическую устойчивость послед

них. ¦¦ ¦ • ¦ ¦¦¦:¦¦¦

Голосование за лучший ответ

Наталия Профи (682) 8 лет назад

по эксплуатации строительных машин

Методические указания по разработке сметных норм и расценок эксплуатации строительных машин и автотранспортных средств утверждены Постановлением Госстроя России от 17 декабря 1999 г. N 81.

Сметные затраты на эксплуатацию строительных машин определяются по данным о нормативном времени использования необходимых машин ( маш-ч ) и соответствующей цены 1 маш-ч эксплуатации машин. При расчете этих затрат сохранены в основном ранее действующий порядок исчисления стоимости машино-часа и группировка затрат.

Стоимость 1 маш-ч эксплуатации строительных машин в рублях ( Смаш ), исходя из среднесменного времени эксплуатации, определяют по формуле

Смаш = А + З + Б + Э + Г + Р + П,

где А - постоянные эксплуатационные затраты - нормативные амортизационные отчисления на полное восстановление машин, руб. / маш-ч ;

З - оплата труда рабочих, управляющих строительными машинами, руб. / маш-ч ;

Б - затраты на замену быстроизнашивающихся частей, руб. / маш-ч ;

Э - затраты энергоносителей, руб. / маш-ч ;

С - затраты смазочных материалов, руб. / маш-ч ;

Г - затраты гидравлической жидкости, руб. / маш-ч ;

Р - затраты на все виды ремонта машин, их техническое обслуживание и диагностирование, руб. / маш-ч ;

П - затраты на перебазирование машин с одной стройплощадки (базы механизации) на другую, руб. / маш-ч.

Среднесменное время эксплуатации машин включает:

время участия машин в выполнении технологических операций;

время замены быстроизнашивающихся частей и сменной оснастки;

время перемещения машин по фронту работ в пределах строительной площадки;

время технологических перерывов в работе машин;

время подготовки машин к работе и их сдаче по окончании работы;

время на ежемесячное техническое обслуживание машин;

время перерывов в работе машинистов, регламентируемое законодательством о труде.

Порядок определения затрат на эксплуатацию машин следующий.

1. Размер постоянных эксплуатационных затрат. Амортизационные отчисления на полное восстановление машин (А) определяются по формуле

где Ц - средневзвешенная восстановительная стоимость машины, руб. ;

На - годовая норма амортизационных отчислений на полное восстановление по данному виду строительных машин, %/год;

Т - нормативный годовой режим эксплуатации машин, маш-ч /год.

Показатели средневзвешенной восстановительной стоимости машины качественно и количественно не совпадают с их балансовой стоимостью. Восстановительная стоимость машины определяется по результатам анализа рыночных цен производителей машин данной группы с учетом показателей балансовой стоимости на дату введения в действие федерального, территориальных и отраслевых сборников соответствующих сметных расценок или дополнений к ним.

Методическими указаниями предусмотрено применение к нормам амортизационных отчислений коэффициентов с учетом отраслевой и региональной специфики использования строительных машин и автотранспортных сре дств пр и производстве строительно-монтажных работ, а также интенсивности их использования (коэффициентов интенсивности). Данные коэффициенты дифференцированы по трем уровням (режимам) интенсивности использования машин (легкий, средний, тяжелый). При этом средний режим интенсивности использования машин соответствует основным значениям из Сборника единых норм амортизационных отчислений на полное восстановление основных фондов выпуска 1991 г.

Согласно Методическим указаниям показатели годового режима эксплуатации машин устанавливаются по трем вариантам:

1) по результатам анализа фактических данных об использовании строительных машин и автотранспортных средств в течениегода (в маш-ч ) на основании сметных рапортов;

2) расчетным путем;

3) по рекомендуемым показателям.

При определении этих показателей не учтены потери в

стоимость услуг, предоставленных управлениями механизации при Договорная стоимость одного машино-часа эксплуатации строительных машин и

Пример расчета стоимости транспортных услуг - dfttvdc

Avto-tuning-kartinki.ru. машиночаса автомобиля расчет. bighorn.Образец Мы работаем 24 часа в сутки. клининговые услуги по уборке бизнес центров,

калькуляция машиночаса бульдозера - gfhwh.fordesigner

8, Калькуляция, Расчет процента общепроизводственных расходов 10, Автопогрузчики, Калькуляция стоимости 1 машино-часа использования спецмеханизма. 23, 16, Услуги сторожевой и пожарной охраны, 13,400.00, 14,200.00. 37, - для автобусов, легковых и грузовых бортовых автомобилей, 1.00.

[DOC]Скачать ответ на вопрос и пример расчета

выбор поставщика транспортных услуг для нужд предприятия. Обладая информацией о реальной себестоимости одного машино-часа, можно выбрать

Калькуляции стоимостей услуг | Краевое

17 марта 2015 г. - Таблица 1 – Калькуляция себестоимости 1 машино-часа эксплуатации D375 Чтобы расчета стоимости машино-часа в Excel для легкового и грузового автомобиля, дополнена калькуляцией. Методика определения стоимости платных услуг по. протокол разногласий 94 фз образец.

[XLS]Калькуляция 1 км (без ГСМ)

20 июля 2015 г. - Калькуляция стоимости машиночаса в Excel 23 апр. 2013 г. Расчет стоимости 1 автомобиле/часа работы автомобиля ГАЗ-31105

Калькуляция стоимости 1 машино- часа автомобиля ISUZU (по летним нормам Калькуляция стоимости транспортных услуг Автобус Fiat DUCATO.

Образец написания методической инструкции, устанавливающей перечень затрат на Калькуляция услуг вспомогательного производства составляется для. средства составляется калькуляция стоимости 1 машино-часа. с учетом надбавок за классность водителя, грузоподъемность автомобиля.

оказания автотранспортных услуг. г. рассчитывается на основании Калькуляции стоимости машино-часа (Приложения № 3 к настоящему Договору).

Обновленная версия универсального расчета стоимости машино-часа в Excel для легкового и грузового автомобиля, дополнена калькуляцией

Калькуляция стоимости 1 машино-часа

машино-часа автобуса Fiat DUCATO (по зимним нормам расхода ГСМ) Наименование предметной статьи Заработная плата 422,00 7,00 Амортизация Итого: Накладные расходы (20%) Рентабельность (20%) НДС (18%) ИТОГО РАСХОДОВ: Стоимость 1

машино-часа автобуса Fiat DUCATO (по зимним нормам расхода ГСМ) Наименование предметной статьи Заработная плата 422,00 7,00 Амортизация Итого: Накладные расходы (20%) Рентабельность (20%) НДС (18%) ИТОГО РАСХОДОВ: Стоимость 1

Калькуляция стоимости машиночаса. Автор Administrator. Печать.

Чтобы открыть план счетов в программе бухгалтерия 1С, необходимо через меню выполнить: Предприятие – план счетов – план счетов бухгалтерского учета. В помощь бухгалтеру в форме плана счетов предусмотрена сортировка по колонкам «Код» и «Наименование счета», а также возможен быстрый подбор по первым введенным символам.

В 1С Бухгалтерии используется типовой план счетов бухгалтерского учета, утвержденный Минфином РФ. Для хозрасчетных организаций используется хозрасчетный план счетов в 1С, а для бюджетных соответственно бюджетный план бухгалтерских счетов. Из-за того, что бюджетный и хозрасчетный (он же коммерческий) учет очень сильно отличаются, программы 1С Предприятие для бюджета и хозрасчета так же разные.

Счета плана счетов могут включать субсчета. Если счет 1С 8 содержит субсчета, то в этом случае проводки формируются только по субсчетам. А сам счет в этом случае подсвечивается желтым фоном, это указание на то, чтобы счет не пытались использовать в проводках.

Кроме суммового учета по счетам возможно ведение количественного и валютного учета. Для этого должны быть включены соответствующие виды учета для счета или субсчета.

В отличие от программы 1-С Бухгалтерия 8.1 (редакция конфигурации 1.6), Бухгалтерия 8.2 (редакция конфигурации 2.0) ведет бухгалтерский и налоговый учет по прибыли на одном плане счетов. Поэтому каждый счет 1С 8.2 имеет признак НУ – налоговый учет, который позволяет счету участвовать в учете расчетов по налогу на прибыль. Суммы проводок бухгалтерского и налогового учета (БУ и НУ) учитываются раздельно, хотя и ведутся на одном плане счетов, и в принципе могут отличаться.

380,8 руб./час - учитывать обязательно примечания к расчетам. Пример расчета калькуляции стоимости машино-часа работы самосвалов (КАМАЗ 55111 г/п 13 тн, 176 кВт, 240 л.с.) Трудоемкость в чел.-часах на 1 машино-час. 1.

Еще одно принципиальное отличие плана счетов в 1С 8.2 заключается в том, что в плане счетов появился новый вид учета «Учет по подразделеням», который заменил использование субконто счета «Подразделение» в версии 8.1. Поэтому те счета, которые ведут учет по подразделениям (например, субсчета счета 20, счет 26 и 25), должны иметь включенный признак «Учет по подразделениям». А в документах ввода следует обращать внимание на ввод подразделения, поскольку его позиция ввода отличается от обычного ввода субконто.

Субконто счета в 1С

Механизм учета хозяйственных операций 1С умеет вести не только количественно-суммовой учет по счету (синтетический учет), но и аналитический учет по различным видам аналитики. Объекты аналитического учета в 1-С называются субконто.

Субконто счета – это виды аналитических измерений, по которым ведется дополнительный учет и по которым можно получать отчеты. В качестве субконто счета или субсчета чаще всего используются справочники ( номенклатура, контрагенты, статьи затрат, договоры и др.), реже – документы (пример: документы поступления материалов используются для организации партионного учета тмц, когда документы прихода участвуют в роли субконто — партии). В принципе, в качестве субконто можно использовать любые объекты конфигурации, например, возможно использование простой строки текста или перечисления.

Для каждого счета или субсчета производится отдельная установка субконто. Даже несколько субсчетов одного счета могут иметь разные субконто. Соответственно и аналитические отчеты этих субсчетов будут формироваться по разной аналитике. Для каждого субконто задаются собственные настройки количественно и суммового учета. Возможна настройка субконто только с количественным или суммовым измерением.

5 137,6 ИТОГО стоимость одного машино-часа работы автомобиля П.№1 руб./м-час 1513,78 Калькуляция Стоимости оплаты крытой стоянки для организаций с 01.01.2011г.

Отдельно следует отметить признак оборотного субконто – признак (об). Учет по оборотному субконто ведется только по оборотам без расчета остатков по этому субконто. Если сформировать оборотно-сальдовую ведомость по такому субконто, то можно увидеть слегка странный отчет: по строкам субконо есть дебетовый и кредитовый обороты, но нет остатка, хотя обороты не равны между собой.

Для некоторых счетов такой подход оправдан. Например, статьи затрат по субсчетам 20-го счета. Статьи затрат закрываются в конце месяца оборотом. Если каждую статью закрывать поштучно по каждому подразделения и номенклатурной группе, то объем проводок и время расчета документа «Закрытие месяца» существенно увеличится.

В типовой конфигурации Бухгалтерии 1С хозрасчетной организации в плане счетов предусмотрено не более трех субконто для каждого счета. В бюджетной бухгалтерии — не более пяти.

Краткий или подробный план счетов бухгалтерского счета в 1С можно вывести на печать кнопкой «Печать» в правом верхнем углу формы плана счетов.

Для детальных аналитических отчетов предусмотрены отчеты «Анализ субконто» и «Карточка субконто».

Забалансовые счета в 1С

Кроме балансовых счетов, план счетов в 1С использует забалансовые счета учета. Забалансовый учет применяется для вспомогательных целей учета самой программой и для ведения любых количественно-суммовых дополнительных видов учета пользователей.

К примеру, выданная работникам спецодежда списывается на затраты по бухгалтерскому учету в момент выдачи и из учета фактически выпадает, а по сути используется работником в течении года. Так вот на забалансовом счете МЦ.02 можно отслеживать наличие этой спецодежды.

Забалансовые счета не обязаны выполнять условие баланса, по ним возможна операция только по дебету или только по кредиту. Поступление и списание с забалансового счета может проводиться документами 1С, если такая операция предусмотрена, или операциями введенными вручную.

При необходимости, можно добавить любой забалансовый счет 1С и вести забалансовый учет для собственных нужд без опасений нарушить правильность учета в программе.

Все типовые отчеты 1С 8 работают с забалансовыми счетами так же как и с балансовыми. Таким образом, можно формировать любую отчетность по забалансовым счетам штатными средствами 1C: по оборотам и проводкам, по субконто и получать детализацию (расшифровки) из ячеек отчетов.

Важно: все счета типового плана счетов 1С и многие субконто используются во встроенных учетных механизмах программы, поэтому не рекомендуется их удалять или менять настройки.

Полный видео урок по работе с планом счетов можно скачать на странице пробных уроков. Приложение № 1 к договору № от "УТВЕРЖДАЮ" _ Калькуляция стоимости одного машино-часа работы техники Тариф на автоуслуги Грузоподъемность №№ п/п Наименование машин и технические характеристики 1 2

Приложение № 1 к договору № от "УТВЕРЖДАЮ" _ Калькуляция стоимости одного машино-часа работы техники Тариф на автоуслуги Грузоподъемность №№ п/п Наименование машин и технические характеристики 1 2

Расчет стоимости одного машино-часа. 18.04.2013, 13:46. Методика определения стоимости строительной продукции на территории российской федерации мдс 81-35.2004.

Калькуляция себестоимости 1 машино-часа работы автокрана.Аренда дорожно-строительной техники заказать в Украине по ТОО "Автокрансервис", Ремонт кранов и автовышек: электрики, Калькуляция стоимости машиночаса в Excel * Кроме самой

Калькуляция себестоимости 1 машино-часа работы автокрана.Аренда дорожно-строительной техники заказать в Украине по ТОО "Автокрансервис", Ремонт кранов и автовышек: электрики, Калькуляция стоимости машиночаса в Excel * Кроме самой

Расчет потребности в автотранспорте происходит на основании расчета количества машино-часов. Количество машино-часов работы автотранспорта определяется путем деления общего объема грузооборота предприятия на производительность одной автомашины в час.

Для определения часовой производительности одной автомашины на внутризаводских перевозках производится ряд вспомогательных расчетов. Ссылка на файл в формате Excel представлена на данной странице. В файле две страницы. На одной расположена таблица №1 «Расчет полезного фонда времени работы автотранспортных средств », на второй таблица №2 «Расчет часовой производительности автотранспортных средств и потребности в них » .

По форме, приведенной в табл. 1, рассчитывается полезный фонд времени работы автотранспортных средств в машино-часах по маркам машин. Фонд времени работы автотранспорта в днях (графа 7) определяется исходя из календарного фонда времени за вычетом выходных и праздничных дней в планируемом периоде. Время нахождения автотранспортных средств в ремонте в процентах от общего количества машино-часов работы в плановом периоде (графа 11) определяется на основе графика ремонта автотранспортных средств в планируемом периоде.

Полезный фонд времени работы автотранспорта (графа 13) используется для расчета его часовой производительности. который производится по форме, приведенной в табл. 2. Графа 3 этой формы заполняется из графы 13 формы в табл. 1.

Коэффициент использования грузоподъемности (графа 5, табл. 2) определяется исходя из отчетных данных за прошлые периоды путем отнесения количества фактически перевозимых грузов в тоннах к тому количеству тонн, которые можно перевезти при полном использовании грузоподъемности транспортных средств данного типа.

Коэффициент неравномерности перевозок (графа 6) выражает отношение максимально возможного грузопотока к среднему за тот же период времени. Для внутризаводских перевозок он колеблется от 1,05 до 1,2.

Средняя продолжительность одной ездки (графа 7) включает следующие операции: при кольцевом движении — погрузку в начальном пункте, движение в одном направлении, разгрузку в пунктах по маршруту; при маятниковом движении — погрузку, разгрузку, движение в обоих направлениях. Продолжительность одной ездки по каждому маршруту может быть определена с помощью фотохронометражных наблюдений или расчетным путем на основе средней эксплуатационной скорости движения внутризаводского транспорта и нормативов на погрузочно-разгрузочные работы. Средняя продолжительность одной ездки данного типа автотранспортных средств определяется исходя из количества перевозимых грузов и продолжительности одной ездки по маршрутам.

Производительность одной машины в час на внутризаводских перевозках (графа 9) определяется путем деления общего объема грузов, которые должны быть перевезены в соответствии с мощностью парка машин (графа 8), на полезный фонд времени работы автотранспорта в машино-часах в планируемом периоде (графа 3).

Расчет потребности в автотранспортных средствах и обеспечение этой потребности за счет наличного парка машин представлен в графах 10—14 таблицы 2.

Расчет производительности одной автомашины в час на внешних перевозках производится по формуле:

где П — производительность одной машины в час;

? — средняя техническая скорость машины, км/ч;

кп —коэффициент использования пробега;

Гм — средняя грузоподъемность машины;

кг — средний коэффициент использования грузоподъемности;

Л — среднее расстояние поездки, км;

Тпр — среднее время простоя под погрузкой и разгрузкой, ч.

Аналогично производится расчет производительности других видов безрельсового транспорта.

Расчет общего количества машино-часов работы автотранспорта на внешних и внутренних перевозках производится путем деления общего объема грузооборота предприятия на полученную величину часовой производительности одной машины.

Ссылки на скачивание

Елизавета:Здравствуйте! Подскажите пожалуйста, как рассчитать коэффициент загруженности транспортных средств на предприятии.Основной вид деятельности предприятия- передача электрической энергии, т. е не автотранспртное. Существуют ли какие-то нормы того, сколько в день должна эксплуатироваться машина, или можно исходить из 8-ми часового рабочего дня? Спасибо.

Roman:to Елизавета:

Насколько понимаю, под “коэффициентом загруженности транспортного средства” подразумевается насколько эффективно работает транспорт предприятия. Если так, то можно воспользоваться расчетом, который представлен в статье. Если возникает вопрос по какой-то конкретной единице транспорта, то можно сделать “фотографию рабочего дня” и посмотреть на сколь транспорт загружен и какую работу он выполняет.

Руководитель попросил рассчитать этот коэффициент по каждому транспортному средству.Автотранспорт у нас не перевозит грузы, а выезжает на местность и устраняет аварии, строит новые линии и т.д.На предприятии нет плана грузоперевозок, коэффиц. использованя грузопдъемности рассчитать сложно. Я в расчете отталкиваюсь от количества часов по производстенному календарю - плановый ремонт/ на количество часов машины на линии согласно хронометражу. Но как быть со спец. техникой(бульдозеры, эвакуаторы, краны),они наверное не должны работать каждый день?

Roman:to Елизавета.

Мне сложно полноценно ответить на Ваш вопрос. На практике мне приходилось рассчитывать только экономику связанную с перевозкой грузов (алгоритм описанный в статье), да обоснование покупки новой техники, например крана (здесь расчет ведется через сравнение двух альтернатив - “покупка” и “наем со стороны”).

Друзья кто-нибудь владеет Расчет потребности в автотранспортных средствах для тех предприятий, которые занимаются перевозкой сотрудников компании по известным маршрутам и приблизительной частотой поездок в основном на легковых а/м. Буду очень признателен

Оставить комментарийкалькуляция стоимости работ образец excel бесплатно

Исходные данные: 1. Стоимость топлива и смазочных материалов (без НДС) 1.1. Расход запасных частей и материалов в расчёте на 1 час работы - 48.5 руб. 4. пробег за час - 50 км.

Исходные данные: 1. Стоимость топлива и смазочных материалов (без НДС) 1.1. Расход запасных частей и материалов в расчёте на 1 час работы - 48.5 руб. 4. пробег за час - 50 км.

Калькуляция работ образец. СОДЕРЖАНИЕ. 1. Характеристика объекта 2. 2 Метод производства СМР 2. 15000. 7. Производственная калькуляция затрат времени. и стоимости рабочей силы. таблица 3. № Обосно-вание ЕНиР.

Пример расчета фундамента

Расчёт фундамента – работы, предшествующие реализации проекта несущей конструкции. Они включают определение различных важных показателей, калькуляцию стоимости и пр. Нюансов, которые следует учесть, достаточно много. В статье мы остановимся на основных, в том числе стоимость, нагрузка, количество бетонной смеси, осадка.

Оглавление статьи:

Как рассчитывается цена работ?

Определение нагрузки на основание

Вычисление количества бетонной смеси на примере плитной основы

Осадка несущей конструкции Как рассчитывается цена работ?

Расчет основания — это последний шаг перед проектированием и началом строительства.

Расчёт стоимости фундамента предлагаем рассмотреть на монолитной несущей конструкции ленточного типа. Подошва любой основы должна находиться ниже уровня, на который промерзает земля, приблизительно на 0,5 м. Возьмём средний показатель промерзания. Он колеблется в пределах 0,7-1 м. Следовательно, глубина фундамента равна 1,2-1,5 м.

Ширину необходимо рассчитывать по ряду факторов. Во-первых, плотность почвы. Во-вторых, толщина стеновых конструкций. В-третьих, количество этажей. Иногда принимают во внимание другие параметры, непосредственно влияющие на нагрузку. Минимальная допустимая толщина – 0,5 м. Пример расчета

Исходные данные мы уже знаем. Теперь предлагаем выполнить расчёт для фундаментов, предполагающих возведение дома из двух этажей площадью 10?8 м. Во внимание следует применять следующие величины:

периметр несущих стеновых конструкций – 36 погонных метров;

толщина кладки из кирпича в полтора изделия – 0,38 м;

ширина основы – 0,6 м;

высота цокольного участка – 0,5 м;

глубина несущей конструкции – 1,3 м;

общая величина основы – 1,8 м.

Кроме того, рассматриваемый фундамент включает усиление за счёт армирующих изделий. Нужно брать пруты диаметром 1-1,2 см. Один погонный метр включает 29 м арматуры или 18 кг материалов. Напоминаем, за основу берём указанные ранее параметры.

Сооружению, возводимому по нашему примеру, нужно 38,88 м3 бетонной смеси. Марка – M300. Внимание, это точная цифра! Не следует воспринимать её буквально и покупать материалы впритык. Обычно берут с небольшим запасом. Скажем, 40 м3. Армирующих изделий диаметром 1 см нужно 650 кг.

Локальный сметный расчет стоимости работ. Форма N 4-В: образец составления. Уникальная возможность скачать документ себе на компьютер в форматах DOC (MS Word), PDF (Adobe), TXT/HTML.

В среднем один куб бетонной смеси оценивается в 38$. Одна тонна металла обойдётся в 1000$. Что касается работ непосредственно по заливке и армированию несущих конструкций, они стоят где-то 40$ за один квадратный метр. Что в итоге? Приблизительно 3670$ (цена материалов + оплата услуг рабочих). Прибавим форс-мажорные обстоятельства и прочие подобные факторы, получим 4000$. Определение нагрузки на основание

Со стоимостью разобрались, теперь рассмотрим расчёт нагрузки на фундамент, который тоже играет немаловажную роль. Чтобы вычислить показатель, необходимо принять во внимание два важных фактора. Первый – общий вес будущего сооружения. Второй – эксплуатационные нагрузки, оказываемые на несущую конструкцию.

Расчёт фундамента, касающийся нагрузки, включает также площадь и массу опоры. Самый оптимальный вариант – равномерное распределение давления по всей поверхности основания. Когда сделать такое не получается, прибегают к различным конструктивным хитростям.

Возникает логичный вопрос – как посчитать вес сооружения, если оно ещё не построено? Для этого необходимо знать средние показатели массы главных несущих элементов. К ним относится кровельная конструкция, стенки и перекрытия. Как в предыдущем случае со стоимостью, рассмотрим конкретный пример для разных материалов.

Вес одного квадратного метра стеновой конструкции, сделанной из брёвен или бруса, равен 70-100 кг/м2. У кирпичной стенки с толщиной 15 см масса несколько выше — 200-270 кг/м2. Если кровля сделана из стали листового типа, то нужная величина составляет 20-30 кг/м 2. Показатель для рубероида – 30-50 кг/м2.

Осталось узнать про перекрытия. Масса соответствующих элементов чердачных помещений в комплексе с тепловым изолятором – 70-100 кг/м2. Цокольный участок, обустроенный по древесным балкам, вместе с утепляющим материалом весит 100-150 кг/м2. Напоминаем, указанные величины считаются усреднёнными.

Зная перечисленные параметры высчитывается общая площадь кровельной конструкции, перекрытий сооружения и стенок. Затем полученная цифра умножается на удельную массу одного квадратного метра какого-либо материала. В результате получается постоянная нагрузка, требуемая для расчёта фундамента.

Наряду с постоянными, учитываются временные нагрузки. Например, оказываемые ветром или снегом. Средняя масса покрова, образующегося из-за снегопада, определяется на основании показателей, присущих заданному региону страны. Скажем, для южной части она составляет 50 кг/м2. В северной увеличивается до 190 кг/м2. Для средней полосы характерен показатель 100 кг/м 2. Вычисление количества бетонной смеси на примере плитной основы

* - учитывать обязательно примечания к расчетам. Пример расчета калькуляции стоимости машино-часа работы самосвалов (КАМАЗ 55111 г/п 13 тн, 176 кВт, 240 л.с.)

Чтобы понять, как выполняют расчёт бетона для фундамента, возьмём плитную несущую конструкцию. Она является плитой монолитного типа, которая устанавливается под всю площадь возводимого сооружения. Вследствие этого для определения нужного показателя необходимо выяснить объём плиты. Площадь умножается на толщину.

Типовые постройки нередко имеют размеры 6?6 м. Значит, площадь равна 36 м2. Минимально допустимая толщина плитного основания – 10 см. Бетонной смеси потребуется 3,6 м3. Если взять плиту толщиной 20 см, уже понадобится 7,2 м3. Для 30 см – 10,8 м3. Столько бетонной смеси нужно для создания гладкой плиты.

Однако на этом вычисления не оканчиваются. Для расчёта фундамента плитного типа, если исходить из бетонной смеси, нужно ещё учесть другие параметры. Дело в том, что для увеличения жёсткости описываемых оснований применяют специальные рёбра. Они прокладываются, как в поперечном, так и продольном направлении монолитной плиты. Плюс данные элементы делят её на некоторое число квадратов.

Благодаря рёбрам жёсткости плита лучше воспринимает деформационные нагрузки. Как правило, элементы обустраивают на нижнем участке конструкции. Объясняется это простотой создания. Другое преимущество такого подхода – гладкая верхняя поверхность.

Расчёт расхода бетонной смеси, предназначенной для рёбер жёсткости, высчитывается на основании общей протяжённости элементов и площади сечения. Речь идёт о поперечной величине. Скажем, если рёбра ставят через 3 м на основе размером 6?6 м, общее число равно шесть штук. Напомним, три ставится вдоль и столько же поперёк.

Длина каждого ребра жёсткости – 6 м, в сумме – 36 м. Высота элемента почти всегда равна толщине самой плиты. Поперечное сечение имеет либо прямоугольную, либо трапецеидальную форму. Ширина – 0,8-1 от высоты. Соответственно, площадь поперечного сечения при плите 10 см равна 0,008 м2, объём – 0,288 м3.

В ситуации с трапецеидальной формой соотношение между длинами основ заданной фигуры равно приблизительно 1,5. Меньшая основа – 0,8-1 от общей толщины фундаментной плиты, большая – в 1,5 раза больше, нежели у «родителя». Снова берём плиту, толщина которой составляет 10 см. Требуемый показатель по поперечному сечению – 0,01 м2. Объём рёбер жёсткости получится 0,36 м3. Аналогичными образом осуществляется расчёт фундамента с плитами большей толщины. Осадка несущей конструкции

Расчет просадки осуществляется по специальной технологии.

Расчёт осадки фундамента производится по воздействию постоянных нормативных нагрузок. Калькуляция выполняется по установленной методике, регламентируемой различными правилами. Главное, чтобы полученная осадка была либо равна заданной, либо меньше её. Больше не допускается.

Отойдём в сторону от жилых сооружений. Возьмём другие не менее важные и всем известные конструкции. Например, мосты. Согласно одному из действующих СНиП, отличие по осадке между соседними опорами не должно стать причиной возникновения углов перелома в продольном профиле конструкции. У городских и автодорожных мостов величина не превышает 2%, у железнодорожных – 1 %.

Есть другие учитываемые факторы. Суть в том, что расчёт фундамента без определения осадки попросту лишён смысла. Не имеет значения, для какого сооружения он выполняется. Будь то приведенные ранее мосты или жилые постройки, осадка является неотъемлемой частью их эксплуатации.

В целом осадка несущей конструкции представляет собой деформацию вертикального типа. Появляется она вследствие передачи на фундамент усилий от сооружения. На показатель оказывает влияние и грунт. Точнее, изменение его физического состояния в ту или иную сторону.

Таким образом, проектная документация в обязательном порядке должна учитывать естественную осадку. Для её предварительного расчёта проводят геологические исследования, рассчитывают разные параметры, в том числе упомянутые ранее, и выполняют ряд других мероприятий.

Когда осадка перестаёт отвечать нужному уровню, необходимо провести работы, устраняющие возникшие дефекты. Способ выбирается, исходя из основной причины возникновения проблемы. К примеру, неравномерная осадка нередко появляется из-за изменения глубины залегания грунтовых вод или уплотнения почвы. Задача выполнения курсовой работы - расчет себестоимости добычи одной тонны угля. Пример расчёта стоимости силового оборудования. материалы 3,5%1328339,005Всего 76221225,005уголь добыча себестоимость калькуляция.

Задача выполнения курсовой работы - расчет себестоимости добычи одной тонны угля. Пример расчёта стоимости силового оборудования. материалы 3,5%1328339,005Всего 76221225,005уголь добыча себестоимость калькуляция.

Калькуляция образец, образец калькуляции затрат на СМР. Новичок. В книге Барановской пример калькуляции дан для составления ЭСН. То есть калькуляция составляется для ЭСН, а НР и СП берутся по виду работ?25 февраля 2014

3. Стоимость монтажных и пусконаладочных работ; 4. Стоимость доставки и расходных материалов. Калькуляция стоимости «ЭА 7000А».

3. Стоимость монтажных и пусконаладочных работ; 4. Стоимость доставки и расходных материалов. Калькуляция стоимости «ЭА 7000А».

Калькуляция - расчет стоимости изготовления деталей. ПРИМЕР КАЛЬКУЛЯЦИИ - расчета стоимости изготовления деталей и запасных частей.

Расчет стоимости машино-смены работы технологического автотранспорта в В табл. 9.7 представлен пример расчета с использованием норм, принятых в ОАО «АСМ». Сводная калькуляция себестоимости 1 машино-смены работы автотранспорта, р.

Расчет стоимости машино-смены работы технологического автотранспорта в В табл. 9.7 представлен пример расчета с использованием норм, принятых в ОАО «АСМ». Сводная калькуляция себестоимости 1 машино-смены работы автотранспорта, р.

Особенности определения сметной стоимости монтажных работ. Примеры смет (ГРАНД-Смета, Excel и т.д. импорт/эксперт). Должностные обязанности начальника отдела по ценообразованию и сметному нормированию.

Home > Самое просматриваемое > Пример расчета калькуляции. Перед вами образец-структура-задание-тема студенческой работы, которая выполнялась нами ранее. Узнать: её стоимость, есть ли в наличие, срок выполнения (если нет)и другие

Home > Самое просматриваемое > Пример расчета калькуляции. Перед вами образец-структура-задание-тема студенческой работы, которая выполнялась нами ранее. Узнать: её стоимость, есть ли в наличие, срок выполнения (если нет)и другие

Примеры смет на электромонтажные работы Размер архива 81,6 Мб. Индексы изменения сметной стоимости строительства. Примеры смет, калькуляций, расчетов, договоров.

Порядок отнесения косвенных расходов к составу продажной стоимости продукции (работ, услуг) зависит от выбранного предприятием Калькуляционный расчет себестоимости изделия А (по данным примеров 1, 2, 3). № п/п. Статьи калькуляции.

Порядок отнесения косвенных расходов к составу продажной стоимости продукции (работ, услуг) зависит от выбранного предприятием Калькуляционный расчет себестоимости изделия А (по данным примеров 1, 2, 3). № п/п. Статьи калькуляции.

Пример расчета поправочного индекса приведен в «Общих положениях» каждой части «Базовых цен». 1.3. Раздел 2 - стоимость материалов и запасных Калькуляции на работы по ремонту оборудования составляются в следующем порядке

Пример расчета цены включает также шаблон с готовыми формулами в формате Excel. Перед тем, как перейти к методике расчета стоимости продукта, хочу несколько слов сказать об одном важном этапе, который всегда предшествует

Пример расчета цены включает также шаблон с готовыми формулами в формате Excel. Перед тем, как перейти к методике расчета стоимости продукта, хочу несколько слов сказать об одном важном этапе, который всегда предшествует