Рейтинг: 4.3/5.0 (1634 проголосовавших)

Рейтинг: 4.3/5.0 (1634 проголосовавших)Категория: Бланки/Образцы

Коротко: При ценообразовании учитываются разные факторы. Немаловажную роль играет себестоимость услуг. В нее включаются все затраты исполнителя, в том числе и не связанные с проведением работы.

ПодробноСебестоимость услуги – это сумма расходов исполнителя, понесенных в ходе ее выполнения. Также в показатель включают и другие затраты, без которых работа была бы невозможна. Например, амортизацию оборудования. В дальнейшем показатель используется для оценки финансового состояния, результатов деятельности и принятия важных для компании решений.

Что входит?В состав себестоимости включены затраты:

К прямым относятся такие траты, которые непосредственно связаны с оказанием услуги, к косвенным все остальные. Постоянные расходы не зависят от объемов работы, переменные – наоборот.

Какие затраты войдут, зависит от услуги. На видео пример, как рассчитать себестоимость маникюра в студии :

В работе могут понадобиться материальные ценности. Тут есть два варианта, как поступить: сложитьвсе вместе (актуально, если сумма трат небольшая) или вынести из сметы и взять с клиента отдельно плату за материалы. Второй вариант применим, если выбор строго индивидуален и должен производиться заказчиком. Например, в стоимость бухгалтерских услуг целесообразно включить затраты на бумагу для подготовки документов. Однако при проведении ремонта нельзя купить стройматериалы по своему вкусу без согласования с клиентом, поэтому эту статью расходов всегда выносят за рамки услуги. Но можно в нее включить помощь с подбором.

Нагляднее всего затраты представлять в виде схемы:

Рис. 1. Определение себестоимости ИТ-услуги

Пример расчетаЧтобы рассчитать себестоимости услуги, нужно определить, что входит в ее состав. Например, для установки готового интернет-магазина на основе стандартного шаблона, нужно:

Из всего этого сам клиент оплачивает стоимость домена, хостинга, лицензии по цене поставщиков. Компания, занимающаяся установкой, может дополнительно посчитать расходы на заказ услуг у поставщиков или прибавить к цене настройки. Справиться с такой работой может один сотрудник, поэтому при расчете учитывается только его время. Однако если взять разработку интернет-магазина с нуля и «под ключ», здесь требуется привлечение разных специалистов.

Таблица 1. Структура расходов на ИМ (интернет-магазин) «под ключ»

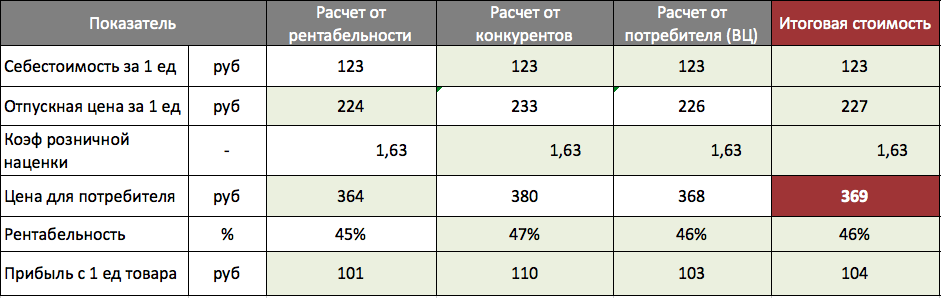

Часто у предпринимателей, к числу которых можно отнести фрилансеров – возникает вопрос, как установить цену на услуги? Рассмотрим этот вопрос подробно.

Основные подходы к формированию цен на услуги:

К себестоимости относятся все затраты, которые вы понесете в процессе оказания услуги. Основные расходы: «зарплата» (она может достигать 60-70% от всех издержек), налоги, расходы на аренду офиса или места в коворкинг-центре. расходы на рекламу (об этом часто забывают), расходы на программное обеспечение (как правило, разовые, но очень большие), технику, повышение своей квалификации и другие расходы.

Преимущества данного способа определения цен на услуги – простота. Себестоимость складывается из постоянных и переменных издержек, норма прибыли – исходя из желаемого дохода.

Минусы подхода – стоимость услуг не отражает реальную ценность услуги для клиента и может быть как выше, так и значительно ниже «разумной» цены, определенной исходя из ценности, получаемой клиентом.

Пример расчета цен на услуги по методу «себестоимость + норма прибыли»:

Вы оказываете услуги по написанию текстов и в среднем пишете 100 тыс. знаков в месяц. При этом ваши расходы на налоги, рекламу, аренду рабочего места и другие расходы за месяц составляют 10000 руб. Вам хочется зарабатывать 30000 руб. Значит, выполняя заказы в объеме 200 тыс. знаков вам нужно установить цену на услуги:

(10000 руб. + 30000 руб.) / 100 = 400 руб. за 1000 знаков

Стоимость услуг = доля прибыли, получаемой клиентомСтоимость услуг определяется экономическим эффектом, который может принести ваша услуга. Например, вы занимаетесь юзабилити-аудитом сайтов и просите 30% от дополнительного оборота, полученного клиентом от реализации ваших рекомендаций в первый месяц.

Пример формирования цен на услуги, исходя из экономического эффекта:

До проведения юзабилити-аудита в интернет-магазине покупали товаров на 1000 тыс. рублей в месяц. После внедрения рекомендаций по улучшению сайта оборот вырос до 1200 тыс. руб. в месяц. Консультант, проводивший аудит, получает 30% от дополнительного оборота в 200 тыс. рублей – итого его доход составит 200 * 30% = 60 тыс. рублей.

Преимущества установки цен на услуги, исходя из их экономического эффекта – большие заработки в сравнении с первым вариантом.

Минусы данного подхода – сложности расчета экономического эффекта (клиент может не дать информацию о полученной прибыли, сложно рассчитать «вклад» вашей услуги в размер прибыли). Поэтому исполнители, работающие по модели «продажа услуг, исходя из их ценности», просто устанавливают высокие цены на услуги, оправдывая их какими-либо «средними» экономическими эффектами (пример: внедрение рекомендаций юзабилити-аудита позволяют повысить продажи в среднем на 20%).

Четыре метода ценообразования на услуги фрилансеровВ данном видео рассмотрены 4 метода ценообразования на услуги фрилансеров, даны полезные советы и рекомендации по вопросу:

В еще одном видео мы разбираем нюансы в ценообразовании на услуги фрилансеров. Рекомендуем Вам посмотреть ролик, чтобы глубже разобраться в моделях формирования цен:

Чего не стоит делать при определении цен на услуги?Мы хотим предостеречь от некоторых ошибок при установке цен на услуги, которые могут значительно снизить прибыльность вашего дела. Ниже перечислены основные рекомендации, чего не стоит делать при расчете цен на услуги.

Установить низкие цены – часто ошибкаПервый вариант, который приходит в голову – сделать цены низкими в расчете привлечь больше клиентов. Но часто это путь в никуда. Устанавливая низкие цены на товары и услуги, вы лишаете себя прибыли. Не хватает средств для развития, и бизнес постепенно сходит на нет. Привлекать клиентов низкими ценами можно только в том случае, если у вас каким-либо образом оптимизирован бизнес, что позволяет снизить цену без ущерба для прибыли.

Например, конкуренты работают неэффективно. Вы нашли способ, как поднять производительность труда и за счет этого предлагаете услуги дешевле. В этом случае установить цену ниже – грамотное решение.

Когда можно установить высокие цены?Высокие цены необходимо устанавливать на новых рынках, либо на рынках, где услуги носят эксклюзивный характер. Например, на рекламном рынке очень мало опытных копирайтеров – и труд действительно хороших специалистов стоит дорого. Но поскольку затраты клиентов по написанию качественных рекламных текстов окупаются, копирайтер может брать за свои услуги высокие гонорары.

Нет смысла продавать дешево то, что купят по более высокой цене.

Аналогично действуют производители при выпуске новых моделей техники. Они устанавливают на новинки высокие цены, опуская их по мере старения товара. Такая модель позволяет вначале снять сливки с рынка, а потом – получить прибыль за счет роста продаж при снижении цены.

Как установить высокую цену и не остаться без клиентов?Ниже даны наши советы, как установить цену на свои услуги и повысить продажи:

Соблюдая эти правила, вы сможете установить адекватные цены на ваши услуги и получать хорошую прибыль.

Автор: Сергей Антропов (KadrofID: 5)

Добавлено: 13.07.2013 в 12:18

Общие принципы оказания платных услуг учреждениями были изменены Федеральным законом от 8 мая 2010 г. № 83-ФЗ (далее – Закон № 83-ФЗ). На сегодняшний день эти принципы для бюджетных учреждений закреплены пунктом 4 статьи 9.2 Федерального закона от 12 января 1996 г. № 7-ФЗ.

В уставе учреждения учредитель закрепляет исчерпывающий, не предусматривающий строки вида, перечень видов деятельности (как основных, так и иных) в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД), утвержденным постановлением Госстандарта России от 6 ноября 2001 г. № 454-ст. Учтите, что с 1 января 2015 года приказом Росстандарта от 31 января 2014 г. № 14-ст ОКВЭД будет отменен и введен в действие Общероссийский классификатор видов экономической деятельности (ОКВЭД2) ОК 029-2014. Таким образом, надо сверить содержание устава учреждения с ОКВЭД2 и в случае необходимости внести изменения.

Как регулируется ценаЦены на платные услуги учреждений регулирует орган, наделенный функциями и полномочиями учредителя, если иное не предусмотрено федеральным законом. Например, такая норма для муниципальных учреждений вне зависимости от их типа закреплена пунктом 6 части 10 статьи 35 Федерального закона от 6 октября 2003 г. № 131-ФЗ.

Как правило, исполнительные органы власти и местного самоуправления утверждают для подведомственных учреждений не прейскурант, а методики (порядки) формирования цен и границы предельных цен, установленных на оплату соответствующих услуг.

Составляющие фактических затрат на оказание услуг, которые влияют на цену для потребителей, могут определяться учреждениями самостоятельно. Таким образом, на величину цены платной услуги учреждения влияет не в последнюю очередь учетная политика.

При этом сам расчет стоимости цены в учетной политике приводить не нужно. Как правило, учредитель учреждения ежегодно индексирует и утверждает изменение цен на платные услуги.

Утвержденная учетная политика применяется учреждениями последовательно из года в год в силу требования сопоставимости показателей бухгалтерского учета. Однако в этом году всем учреждениям придется вносить в свои учетные политики коррективы из-за существенных изменений правил бухгалтерского учета, установленных Инструкцией по применению Единого плана счетов, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н (далее – Инструкция № 157н).

Приказ Минфина России от 29 августа 2014 г. № 89н. которым утверждены поправки в Инструкцию № 157, находится на регистрации в Минюсте России. Текст документа при регистрации может быть изменен, поэтому в рамках этой статьи мы рассмотрим лишь один из примеров влияния учетной политики учреждения на стоимость платной услуги.

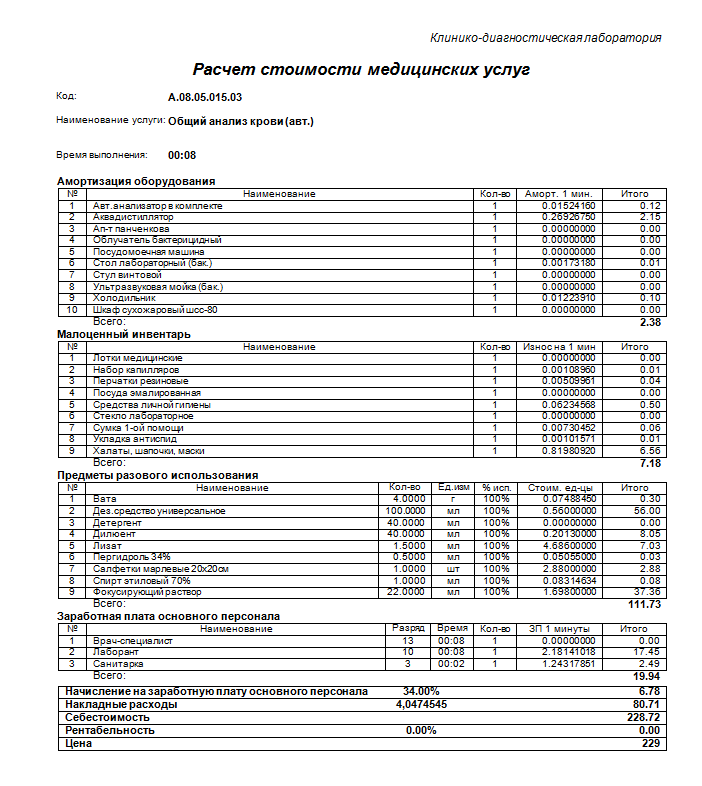

Расчет стоимости услугиДля упрощения задачи выберем услугу ксерокопирования одного листа (формат А4) муниципальным учреждением.

Например, Методика определения платы за оказание казенными, бюджетными и автономными учреждениями, подведомственными управлению культуры области, услуг, относящихся к основным видам деятельности казенного, бюджетного и автономного учреждений, для граждан и юридических лиц, утверждена приказом управления культуры Белгородской области от 4 апреля 2013 г. № 121 (далее –Методика № 121).

Проанализируем расчет стоимости применительно к белгородскому бюджетному учреждению.

Согласно пункту 6.2.2 Методики № 121, в себестоимость конкретной единицы платной услуги косвенные расходы могут быть включены пропорционально прямым расходам, приходящимся на платную услугу через расчетный коэффициент косвенных расходов (Ккр ). Формула для косвенных затрат:

где ФОТосн – расходы на оплату труда сотрудника (например, 8436 руб.); Носн – начисления на оплату труда, которые составят 2547,67 руб. (8436 руб. x 30,2%) в случае, если учреждение платит взносы во внебюджетные фонды по стандартным ставкам; Мз – материальные затраты (расходы на картриджи и бумагу); Оусл – объем изготовления платных ксерокопий (5 тыс. шт.); Сам – амортизационные отчисления.

Если производительность картриджа стоимостью 1120 руб. – 11 тыс. ксерокопий, то при цене пачки бумаги (500 листов) в 150 руб. материальные зстраты (Мз ) составят 0,4 руб. за 1 лист ксерокопии формата А4. При балансовой стоимости ксерокса 40 900 руб. и сроке службы три года показатель Сам равен 1136,11 руб. (40 900 руб. 36 мес.). Прямые расходы на изготовление одной ксерокопии:

(8436 руб. + 2547,67 руб. + 1136,11 руб. + 0,4 руб.) / 5000 шт. = 2,42 руб.

Если коэффициент Ккр равен 1,68, косвенные расходы составят 4,06 руб. (2,42 руб. x 1,68), а себестоимость одного листа ксерокопии (сумма прямых и косвенных расходов) – 6,48 руб. (2,42 + 4,06).

При Кдс, равном 0,8, корректирующим себестоимость, цена одного листа ксерокопии будет 5,18 руб. (6,48 руб. x 0,8).

Если учреждение является плательщиком НДС, то цену необходимо увеличить на 18 процентов. Итог: цена одного листа ксерокопии – 6,11 руб. (5,18 руб. + 5,18 руб. x 18%). Вот так будет выглядеть расчет стоимости платных услуг.

При необходимости увеличения цены платных услуг бухгалтерско-экономическая служба учреждения может воспользоваться правом принятия самостоятельных решений, оговоренным учредителем.

В частности, в соответствии с пунктом 6.1 Методики № 121 для расчета цены платной услуги могут быть использованы натуральные и условно-натуральные показатели:

Учреждению может быть делегировано право самостоятельно определять в учетной политике перечень прямых и косвенных расходов.

Что прописать в договоре на услугиЗаключение договоров на оказание платных услуг в каждой сфере имеет свои правовые особенности. Однако бухгалтерско-экономическая служба, как правило, согласовывает раздел, посвященный цене.

Особо внимательно к указанному разделу нужно отнестись тем учреждениям, которые привлекают потенциальных заказчиков возможностью получить услуги в кредит. В этом случае договор на предоставление кредита для погашения стоимости платных услуг населению чаще всего заключается физическими лицами при посредничестве учреждения-исполнителя, которое заключило с банком договор на кредитование своих заказчиков.

В первую очередь это необходимо для подтверждения целевого использования кредита. Например, чаще всего кредитные средства поступают непосредственно на счет учреждения, минуя самого заемщика.

В некоторых случаях кредитный договор может заключаться не только с заемщиком, но и с созаемщиками. Например, если кредит берется для обучения (лечения) несовершеннолетнего ребенка, его родители выступают в качестве созаемщиков и заключают договор на кредитование платных образовательных (лечебных) услуг.

Вступление в силу 1 июля 2014 года Федерального закона от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)» повлекло за собой изменения в отдельных законодательных актах РФ и отмену ряда положении? некоторых из актов. Указанные изменения внесены Федеральным законом от 21 декабря 2013 г. № 363-ФЗ. В частности, изложен в новой редакции абзац 4 пункта 2 статьи 10 Закона РФ от 7 февраля 1992 г. № 2300-I «О защите прав потребителей».

Так, с 1 июля 2014 года в договоре на оказание услуг учреждением физическому лицу должны быть прописаны:

Особенно важно привести договоры в соответствие с законодательством учреждениям образования и здравоохранения. Именно в этой сфере банки все чаще предлагают взаимовыгодное сотрудничество по кредитованию пациентов и студентов.

Многие учреждения, оказывающие платные услуги населению, активно используют свое право применять соответствующие бланки строгой отчетности (БСО) вместо ККТ на основании пункта 2 статьи 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ.

Также это обстоятельство имеет смысл упомянуть в договоре, поскольку большинству пациентов медицинского учреждения чек контрольно-кассовой техники необходим для того, чтобы:

Не секрет, что прямая закупка товаров и оборудования у китайских производителей значительно выгоднее, чем работа с посредником или дистрибьютором. Имея возможность приобрести товар у производителя в Китае по минимальной цене, можно привезти его в Россию, как минимум на 50-70% дешевле, чем приобретая его у дистрибьютора, и в 2-3 раза дешевле, чем в розницу. Однако, прямая поставка из Китая зачастую пугает нас сложностью процесса и возможными рисками.

Для примера рассмотрим случай поставки планшетных компьютеров из КНР.

Итак, товар - планшетные компьютеры, партия 10 000 штук.

Цена за единицу товара при прямой поставке 5 381 руб. минимальная оптовая цена у поставщиков 8 260 руб. В рознице средняя цена – 9 600 руб.

Пример расчета стоимости продукции приведен далее в таблице.

В итоге, вы можете продавать товар в 2 раза дороже его закупочной цены или управлять ценой, формируя свое конкурентное преимущество.

Но при прямой поставке могут возникнуть различные риски, перечислим лишь некоторые из них:

• риски на этапе закупки товаров - это сроки производства и качество продукции,

• валютные курсовые риски,

• риски в реализации логистической цепи поставки,

• риски при таможенном оформлении,

• риски налогового характера и многое другое.

Чего на самом деле больше: рисков или экономии?

Безусловно, выгодно работать напрямую с китайскими производителями, а минимизировать риски можно передав управление поставкой профессиональному ВЭД-оператору (ВЭД-аутсорсинг). Как это работает?

Вы заключаете договор поставки с Российско-китайским торговым домом «CHIN-RU», а мы по вашему поручению находим производителя, проверяем его благонадежность, заключаем внешнеторговый контракт, покупаем товар за рубежом, обеспечиваем его доставку, сохранность, таможенное оформление, временное хранение, валютные операции и многое другое, что необходимо в рамках международной поставки. А у вас на руках - простой и понятный российский договор поставки (купли-продажи), в котором зафиксирована цена и сроки.

О других, не менее важных преимуществах работы с ВЭД-оператором читайте на страницах нашего сайта.

Таблица - пример расчета стоимости продукции при прямой поставке из Китая продемонстрирует вам разницу в цене.

ТЛТ Логистик

ООО “ТЛТ Логистик” выражает искреннюю благодарность Торговому Дому “ЧИН-РУ” за помощь в организации доставки товаров из Китая. С первых минут общения с менеджерами компании становится ясно, что за дело берутся профессионалы, которые на протяжении всего цикла доставки были отзывчивы и давали ответы на интересующие вопросы. В итоге работы выполнена качественно и в срок…

Дана и Ко

ООО “Дана и Ко” с конца 2010 года вело переговоры с китайской фирмой о поставке производственного оборудования – моноблок разлива. Для доставки груза из Китая в феврале 2011 года был заключен договор с Российско-китайским торговым домом “ЧИН-РУ” на транспортно – экспедиционное обслуживание. Все предварительные действия по заключению договора – обмен документами, доверенностями – были произведены чётко.

ООО "Керамстрой"Компания «Керамстрой» благодарит компанию «CHIN-RU» за проделанную работу по поиску поставщиков в Китае. Работа была выполнена качественно, оперативно и в полном объеме. Благодаря Торговому дому «CHIN-RU» мы сможем выйти на новые рынки и привлечь больше клиентов!

С уважением, Генеральный директор Воробьева А.А.

Благодарим компанию «CHIN-RU» за плодотворное сотрудничество!

«CHIN-RU» зарекомендовала себя как надежный партнер в работе с Китаем. Они берут на себя всю организацию сложного бизнес-процесса, тщательно отбирают и проверяют поставщиков и обеспечивают своевременную доставку заказанной продукции.

Генеральный директор Власова Н.А.

От имени компании ООО "Вега-Колор" благодарим ООО "Торговый Дом "ЧИН-РУ" за высокий профессионализм сотрудников, внимательное отношение к поставленной задаче, оперативность, ответственность, гибкий подход и качественные услуги. Благодарим за совместную работу и искренне надеемся, что наше сотрудничество будет продолжаться долгое время и всегда будет носить взаимовыгодный характер. Отдельную благодарность выражаем менеджеру проекта Денису Буднику за проявленную в процессе сотрудничества компетентность, отзывчивость и оперативность! Генеральный директор Кульмяков А.А.

Современный бизнес все больше зависит от информационных технологий. Развитость ИТ-инфраструктуры и качество ИТ-услуг напрямую влияют на достижение бизнес-целей компании. Поэтому наиболее актуальный вопрос, который встает перед финансовыми директорами и руководителями предприятий: как правильно определить стоимость получаемой или предоставляемой ИТ-услуги?

Что такое ИТ-услугаИдея, стоящая за развитием библиотеки передового опыта информационных технологий (IT Infrastructure Library, ITIL), основывается на понимании того, что организации все больше зависят от информационных технологий (ИТ) для достижения своих бизнес-целей. Эта зависимость ужесточает требования к уровню и росту спроса на качество в предоставлении ИТ-услуг.

Предметом рассмотрения концепции ИТ cервис-менеджмента (IT Service Management, ITSM) является предоставление и поддержка ИТ-услуг, соответствующих бизнес-потребностям организации. Поставщики ИТ-услуг постоянно борются за улучшение качества, стараясь одновременно снижать цену или, по крайней мере, оставлять ее неизменной. Согласно ITIL, под ИТ-услугой подразумевается совокупность ИТ-систем, используемых для обеспечения бизнес-деятельности предприятия. Иными словами, ИТ-подразделение компании уже не просто меняет картриджи у принтеров или администрирует сервер, где расположена база данных бухгалтерской программы, а предоставляет услуги по печати и поддержке работоспособности финансово-учетной системы.

Актуальность ИТ-услуг для современных предприятий любого масштабаВ настоящее время зависимость большинства компаний от ИТ сильно возросла по сравнению с серединой прошлого века, и тенденция развития этой области такова, что вклад ИТ в производственные процессы будет только увеличиваться. В результате ИТ из вспомогательного производства, отвечавшего в первую очередь за информационную поддержку бизнес-процессов предприятия, переходит в разряд основного производства, то есть участвует в цепочке формирования прибавочной стоимости продукции совместно с основными производственными подразделениями.

Кроме того, в денежном исчислении затраты на ИТ составляют значительную часть бюджета любой организации и их доля постоянно увеличивается. Приобретение новых серверов, обновление парка вычислительной техники, внедрение новых, более прогрессивных информационных технологий необходимо для повышения конкурентоспособности предприятия на рынке, для более эффективного и оперативного реагирования на изменение внешних условий и для получения максимальной прибыли. Таким образом, учитывая все возрастающую долю затрат на ИТ в общей структуре затрат предприятия, необходимо внедрять более эффективные методы управления для снижения себестоимости и повышения качества выпускаемой продукции (товаров и услуг).

«Зарабатывающее подразделение». Стратегия управления ИТ-подразделением: от центра затрат к центру прибылиПостроение управленческого учета на предприятии с выделением центра финансовой ответственности (ЦФО) совместно с внедрением сервисно-ориентированного учета затрат на ИТ позволит ИТ-подразделению стать полноправным партнером для бизнеса, не зависеть от него, а зарабатывать деньги самостоятельно. Для этого необходимо определить, насколько затраты на обеспечение бизнес-функций компании со стороны ИТ включаются в себестоимость того или иного вида продукции (товаров и услуг).

Практика «выставления счетов», то есть демонстрация бизнес-подразделениям реальных затрат на ИТ-сервисы, подготовит бизнес к тому, что за все надо платить. Это сделает ИТ-подразделение равноправным партнером для бизнеса и позволит рассматривать ИТ-подразделение не как центр затрат, а как центр прибыли.

Внедрение процессов управления ИТ-инфраструктурой в соответствии с рекомендациями библиотеки ITIL позволит ИТ-подразделению заключать с партнерами (как с другими подразделениями внутри компании, так и с внешними потребителями) соглашения об уровне сервиса (Service Level Agreement, SLA), в свою очередь, бизнес сможет получать услуги в том объеме и с таким уровнем качества, который оговорен в данном соглашении. Внедрение SLA позволит формализовать отношения бизнеса и ИТ, вывести их на новый уровень, где все взаимные обязательства формализованы в соглашении, что безусловно повысит эффективность управления как ИТ, так и компанией в целом.

Принципы построения сервисно-ориентированного учета затратЕсли раньше все затраты на ИТ считались косвенными и относились на себестоимость продукции в соответствии с методикой распределения косвенных затрат, то теперь необходимо строить процесс учета затрат и калькуляции себестоимости ИТ-услуг по-иному — относить эти затраты к затратам основного производства и использовать для их учета методики, применимые к затратам данного типа.

Такой подход позволяет управлять деятельностью ИТ-подразделений, выбрав в качестве объекта управления процессы предоставления набора ИТ-услуг, обеспечивающих бизнес-потребности компании. Такие ИТ-услуги в ITIL получили название бизнес-услуг. Комплекс бизнес-услуг сводится в Каталог бизнес-услуг. на основании которого ИТ-подразделение и строит свою работу.

В книге библиотеки ITIL «Предоставление сервисов (Service Delivery)» для учета ИТ-затрат рекомендован «метод прямых затрат». Он основан на разделении затрат на прямые (direct) и косвенные (indirect) с дальнейшим разделением косвенных затрат на соотнесенные, распределяемые в соответствии с выбранным драйвером (базой) распределения, и несоотнесенные, которые включаются в себестоимость в виде добавочного процента. Важно, что в качестве объекта затрат ITIL указывает ИТ-услугу. Таким образом, ИТ-услуга при построении системы учета затрат выступает в качестве шифра производственных затрат (ШПЗ).

Определить, какие затраты ИТ-подразделения будут считаться прямыми, а какие — косвенными, довольно просто. Представим ИТ-отдел в виде «черного ящика», входом в который является служба технической поддержки пользователей Service Desk, а выходом (результатом деятельности) — услуги, предоставляемые бизнес-потребителям в соответствии с Каталогом бизнес-услуг. Затраты ИТ-подразделения, которые можно сразу отнести на предоставление бизнес-услуг, являются прямыми, а те, что связаны с управлением и операционной деятельностью по обслуживанию ИТ-инфраструктуры, — косвенными. Например, затраты на обслуживание сервера ERP-системы, на содержание персонала, отвечающего за поддержку и сопровождение ERP, можно прямо отнести на себестоимость сервиса «Поддержка работоспособности системы управления ресурсами предприятия».

Те затраты, для которых в явном виде нельзя указать объект затрат, считаются косвенными. Например, если один и тот же сервер является контроллером домена и сервером электронной почты, то затраты на его обслуживание разделяются для отнесения на себестоимость сервисов «Электронная почта» и «Единое информационное пространство».

Какую базу для распределения (драйвер распределения — пропорцию для разнесения общей суммы на себестоимость этих сервисов) выбрать? Насколько выбранный драйвер будет релевантным, то есть будет отражать реальное распределение затрат между сервисами? Получение ответов на эти вопросы и разработка драйверов распределения, принципов отнесения косвенных затрат на себестоимость бизнес-услуг — одна из ключевых задач построения управленческого учета в рамках ИТ-подразделения.

Также косвенными следует считать затраты на содержание административно-управленческого персонала (АУП), на размещение, оплату электроэнергии, телефонной связи и т.п.

С чего начатьПостроение сервисно-ориентированной модели учета затрат, направленной на предоставление ИТ-подразделением услуг бизнес-подразделениям компании, и реализация рекомендованных в ITIL методик являются важными задачами совершенствования управленческого учета в масштабе предприятия. Поэтому проводить его невозможно без понимания высшим руководством компании необходимости улучшения управления ИТ, в том числе и финансовой составляющей данного процесса.

В то же время в построении системы учета затрат в ИТ должны принимать активное участие подразделения, отвечающие за ведение управленческого учета в рамках всей компании. Поскольку объекты затрат на ИТ должны формироваться в рамках единой учетной политики предприятия, себестоимость ИТ-услуг должна «встраиваться» в себестоимость объектов затрат компании.

Внедрение метода учета затрат, в котором объектами учета являются бизнес-услуги, может потребовать перестройки и улучшения учета в ИТ-подразделении. Например, учет рабочего времени с аналитикой по видам деятельности, измерение ИТ-ресурсов (загрузка, мониторинг и т.п.), учет затрат на размещение, контрактов с поставщиками и т.п.

Другие элементы, которые используются при построении учета в ИТ и определяют модель затрат на ИТ, включают:

Построение учета в ИТ — комплексная задача, во время внедрения которой необходимо ограничить уровень детализации аналитических признаков, поскольку в этом случае затраты на организацию учета могут превысить преимущества для бизнеса от построения сервисно-ориентированной модели затрат.

Исходя из этого, можно сформулировать требования к учетной системе ИТ-подразделения:

Построение учетной системы (accounting) в ИТ и политики взаиморасчетов с потребителями ИТ-услуг (charging) является комплексной задачей, которая должна согласовываться с принятой в компании учетной политикой. Основной задачей взаиморасчетов с бизнес-потребителями является возмещение затрат на предоставление ИТ-услуг.

Учетная система отвечает за предоставление информации о первичных внутренних транзакциях ИТ-подразделения, связанных с предоставлением ИТ-услуг с необходимыми аналитическими признаками. Иначе говоря, политика взаиморасчетов определяет, сколько и в какой форме (вид оплаты, порядок платежей, валюта расчета и т.п.) должен заплатить потребитель за предоставляемые сервисы, а учетная система описывает правила регистрации хозяйственных операций, связанных с деятельностью ИТ-отдела, в учетном журнале (аналогично журналу проводок в бухгалтерии) с указанием требуемых аналитических признаков (например, услуга, подразделение, исполнитель и пр.), а также правила использования этих данных при отнесении их на себестоимость в соответствии с выбранными центрами затрат. Данная задача решается в рамках процессов, описанных в книге ITIL «Поддержка услуг (Service Support)».

Менеджмент ИТ-подразделения должен выбрать, в каком виде будет внедряться учетная система для управления ИТ. Это может быть либо только учет затрат без взаиморасчетов с потребителями, либо комплексная система, включающая выставление счетов и предоставление бизнесу данных о реальной себестоимости ИТ-услуг. В зависимости от выбранной схемы можно выделить три различных типа ЦФО, которые могут быть сопоставлены ИТ-подразделению:

- услуги четко идентифицированы и предоставляются (продаются) по рыночным ценам,

- цены на предоставляемые товары или услуги реагируют на изменение рыночной ситуации и меняются в соответствии с требованиями рынка.

При выборе модели ЦФО при построении учетной системы необходимо учитывать ряд факторов, связанных или не связанных напрямую с экономическими факторами:

При построении модели затрат необходимо сначала выделить факторы затрат, разделить затраты по категориям. Такое разделение позволит получить более понятную структуру затрат на ИТ. ITIL рекомендует выделять следующие категории (типы) затрат:

Затраты на внешние сервисы включают расходы ИТ, связанные с услугами технической поддержки или иными сервисами, получаемыми ИТ-подразделением от внешних сервис-провайдеров. Это может быть техническая поддержка, обслуживание и сопровождение ERP-системы, предоставление интернет-каналов и каналов связи, аутсорсинг объектов ИТ-инфраструктуры и т.п.

Трансфертные затраты являются расходами по внутренним взаиморасчетам между подразделениями компании. Этот тип затрат выделяется в случае принятия при построении учетной системы модели ЦФО Центр прибыли. Если ИТ-подразделение продает свои услуги бизнесу, то и бизнес тоже предоставляет услуги для ИТ-подразделения на коммерческой основе. Например, это могут быть:

Все эти затраты выделяются в отдельную категорию для того, чтобы была возможность видеть, насколько они влияют на себестоимость и качество предоставляемых для бизнеса ИТ-услуг.

Как было сказано ранее, затраты могут делиться на прямые и непрямые (косвенные).

На рисунке показана модель учета затрат, описанная в ITIL в разделе Financial Management for IT Services. Прямые затраты относятся на бизнес-сервисы и включаются в их себестоимость в явном виде. Косвенные (непрямые) делятся на соотнесенные, которые можно распределить между сервисами в соответствии с драйверами распределения, и несоотнесенные — для которых не представляется возможным выбрать такой драйвер.

Определение себестоимости ИТ-услуги методом прямых затрат

Рассмотрим упомянутый выше пример построения драйверов распределения:

Действительно, регистрируя инцидент, оператор службы Service Desk указывает в качестве параметров сервис, с которым данный инцидент связан, а также рабочую группу (или исполнителя), которая эти работы будет выполнять. Зная стоимость часа каждого работника для компании, можно отнести затраты, связанные с его деятельностью по решению инцидентов, на конкретный сервис. Такие затраты будут прямыми. Однако ИТ-специалисты, помимо технической поддержки пользователей, выполняют еще работы, связанные с обеспечением работоспособности ИТ-инфраструктуры в рамках своей операционной деятельности. Затраты, связанные с такими работами, а также расходы на содержание административно-управленческого персонала ИТ, службы Service Desk, являются косвенными затратами, которые можно распределить на бизнес-услуги в соответствии с процентом прямых расходов по технической поддержке пользователей. Иначе говоря, на основании данных журнала инцидентов можно выделить временны е затраты, связанные с решением инцидентов по каждой из ИТ-услуг, и на основании этих данных составить пропорцию для отнесения на себестоимость ИТ-услуг расходов на персонал, не связанных напрямую с внешними сервисами.

Приведенные примеры показывают, что для построения драйверов распределения требуется внедрение учетной системы, регистрирующей деятельность персонала ИТ с необходимыми аналитическими признаками. В идеале вся деятельность сотрудников ИТ должна быть зафиксирована и отнесена либо к бизнес-, либо к операционным сервисам. Решение такой задачи возможно, например, при помощи внедрения аналитического табеля учета рабочего времени ИТ-специалистов.

Несоотнесенные непрямые затраты также должны включаться в себестоимость сервисов, чтобы общая сумма затрат на ИТ из управленческого учета компании совпадала с суммарной себестоимостью ИТ-услуг. Они включаются в себестоимость ИТ-услуг как некоторый добавочный процент (например, распределяются в соответствии с прямыми и косвенными соотнесенными затратами).

Рассмотренные выше примеры являются частными случаями практической реализации учетной системы в ИТ. Следует понимать, что ITIL, являясь библиотекой лучшего мирового опыта, не дает детальных рекомендаций. Иначе говоря, ITIL указывает, ЧТО надо делать, но не говорит КАК. Выбор конкретной системы учета, разработка политик, методов расчета себестоимости, отнесения непрямых затрат является задачей процесса построения учетной системы в ИТ, которая должна решаться в рамках учетной политики, принятой в компании.

Пример калькуляции себестоимости ИТ-услугиПостроение модели учета затрат, ориентированной на предоставление ИТ-услуг, следует проводить в несколько этапов.

В табл. 1 представлен пример бюджета ИТ-подразделения. Общая сумма затрат на ИТ в год в данном примере составляет 500 тыс. долл.

Таблица 1. Структура затрат на ИТ

ИТ оказывает бизнесу следующие услуги:

На первом этапе следует разделить услуги на прямые и косвенные. В табл. 2 представлено распределение прямых затрат. К ним относятся затраты на оборудование и программное обеспечение, которое можно прямо соотнести с конкретной ИТ-услугой, внешние сервисы, связанные с поддержкой ERP и предоставлением интернет-каналов. Затраты на персонал делятся на прямые затраты — те подразделения, которые непосредственно можно соотнести с предоставляемыми услугами, и накладные расходы. В данном случае это расходы на содержание директора по ИТ и службы Service Desk, которые нельзя в явном виде поставить в соответствие какому-либо одному ИТ-сервису.

Таблица 2. Разделение затрат на ИТ на прямые и косвенные

Затраты в годовом исчислении, долл.

E-mail, Internet, долл.

Техническая поддержка, долл.

Сервер Windows NT

PC (рабочие станции) — 50 шт.

LAN — кабельная система

Oracle Database Server

Microsoft Exchange Server

Клиент Microsoft Exchange (50 пользователей)

Microsoft Windows (50 пользователей)

Microsoft Office (20 пользователей)

Структура расходов на ИТ-персонал представлена в табл. 3.

Таблица 3. Структура затрат на ИТ-персонал

Всего за год, долл.

Затраты на сервисы

E-mail, Интернет, долл.

Техническая поддержка, долл.

Отдел технической поддержки

Отдел сопровождения ERP

Итого прямых затрат

Итого косвенных затрат

Драйвер для распределения (К)

В соответствии с данной таблицей можно выделить прямые затраты на предоставление бизнес-услуг (отделы администрирования, технической поддержки и сопровождения ERP) и косвенные (Service Desk и АУП). Косвенные затраты записываем в строку «Накладные расходы» раздела «Персонал».

Вторым этапом определения себестоимости услуги является вычисление драйвера распределения. В качестве драйвера выберем затраты сотрудников ИТ на поддержку пользователей и устранение инцидентов. На основании данных службы Service Desk (журнала инцидентов) мы получили следующее распределение затрат отделов ИТ по обслуживанию ИТ-сервисов (см. табл. 3). На основании этих данных рассчитаем драйвер распределения косвенных соотнесенных затрат по формуле:

В результате получаем распределенные косвенные соотнесенные затраты.

Следующим этапом является выявление среди косвенных затрат соотнесенных и несоотнесенных. Основным критерием для выделения соотнесенных косвенных затрат является понимание, насколько драйвер распределения является релевантным для данного типа затрат, то есть насколько в данном случае распределенные косвенные затраты на основании выбранной нами пропорции будут соответствовать реальной себестоимости сервиса. Также необходимо учитывать принятую в компании учетную политику. Метод расчета затрат должен соответствовать методике, используемой в компании, поэтому построение учетной системы в ИТ следует вести совместно с экономистами, отвечающими за расчет себестоимости продукции основного бизнеса предприятия.

В данном примере в качестве несоотнесенных косвенных затрат можно выбрать затраты на трансферт. Сложив прямые затраты и косвенные соотнесенные, получаем базу для расчета добавочного процента косвенных несоотнесенных затрат. Добавочный процент рассчитывается по формуле:

где под распределенными затратами подразумевается сумма прямых и косвенных соотнесенных затрат.

В результате получается полная себестоимость каждой ИТ-услуги, при этом сумма затрат на предоставление всех бизнес-услуг должна быть равна общей сумме затрат на ИТ-подразделение (в нашем примере — 500 тыс. долл.).

Таблица 4. Окончательный расчет себестоимости ИТ-услуги

Клавиатура — это то устройство, без которого немыслим полноценный компьютер. Во всяком случае, такое положение вещей будет сохраняться до тех пор, пока не придумают какие-нибудь нейроинтерфейсы, в которых текст можно будет вводить одной только силой мысли. Клавиатура — это достаточно простое устройство, однако заядлые геймеры, например, обычно предъявляют к ней целый ряд насущно необходимых требований. В данном обзоре будет рассмотрена известная модель Cougar 700K игровой клавиатуры немецкого производителя Cougar

В этой статье мы рассмотрим HyperX FURY объемом 120 Гбайт — универсальный SSD, позиционируемый компанией Kingston как оптимальное решение для начального уровня для геймеров и энтузиастов. Он имеет толщину всего 7 мм, что позволяет устанавливать его в современные ультрабуки. Второй и не менее интересный SSD в нашем обзоре — это HyperX SAVAGE объемом 480 Гбайт, который был анонсирован весной текущего года и уже появился на прилавках магазинов. Представители линейки HyperX SAVAGE ориентированы на требовательных пользователей, которым необходима высокая производительность дисковой подсистемы ПК для эффективной работы в многозадачном режиме

Российская компания «Бизнес Бюро» объявила о начале продаж планшетного ПК bb-mobile Topol' LTE («Тополь LTE»). Новинка выполнена в прочном металлическом корпусе и оборудована ЖК-дисплеем типа IPS с 8-дюймовым сенсорным экраном, разрешение которого составляет 1280x800 пикселов (16:10)

Если вы часто печатаете фотографии и уже утомились менять картриджи в своем принтере, обратите внимание на МФУ Epson L850. Большой ресурс расходных материалов, великолепное качество отпечатков, широчайший набор функциональных возможностей — вот лишь некоторые из достоинств данной модели

Компания Kingston в очередной раз порадовала пользователей новой бюджетной моделью SSD-накопителя, ориентированной на конечного пользователя и на офисное использование. Кроме того, данный SSD-накопитель серии SSDNow UV300 будет весьма интересен и тем, что легко устанавливается в любой ноутбук или ультрабук, так как имеет толщину всего 7 мм

Хотя широкое распространение и доступность специализированных сервисов для просмотра потокового видео в интернете в значительной степени подорвали позиции телевидения как основного источника развлекательного и новостного видеоконтента, ТВ-тюнеры еще рано списывать со счетов. Например, эти устройства могут здорово выручить в мобильных условиях, когда скорость интернет-соединения невелика, а трафик слишком дорог. Именно на эту нишу нацелена компактная внешняя модель AVerMedia TD310, о которой пойдет речь в данной публикации

Предлагаем вниманию читателей обзор пяти моделей источников бесперебойного питания (ИБП) мощностью от 1000 до 3000 В•А, которые предназначены для защиты электропитания компьютеров, серверов и коммуникационного оборудования