Рейтинг: 5.0/5.0 (1597 проголосовавших)

Рейтинг: 5.0/5.0 (1597 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Использование служебного автомобиля в личных целях (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Использование служебного автомобиля в личных целяхПутеводитель по кадровым вопросам. Образцы заполнения кадровых документов Дополнительное соглашение к трудовому договору. Использование личного автомобиля в служебных целях >>>

Путеводитель по кадровым вопросам. Служебные командировки Образец дополнительного соглашения к трудовому договору. Использование личного автомобиля в служебных целях

Формы документов. Использование служебного автомобиля в личных целяхФорма: Дополнительное соглашение к трудовому договору. Использование личного автомобиля в служебных целях (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Соглашение об использовании личного автомобиля работника в служебных целях (образец заполнения)

("Главная книга", 2015, N 24)

Документ доступен: в коммерческой версии КонсультантПлюс

Общество с ограниченной ответственностью "Верона" (ООО "Верона"), именуемое в дальнейшем "Работодатель", в лице генерального директора Воробьева Сергея Федоровича, действующего на основании Устава, с одной стороны и водитель Горбунков Дмитрий Константинович, именуемый в дальнейшем "Работник", с другой стороны, вместе именуемые "Стороны", заключили настоящее дополнительное соглашение к трудовому договору от 04.02.2014 N 7-тд о нижеследующем.

1. В соответствии со ст. 188 ТК РФ раздел 7 трудового договора "Особые условия" дополнить пунктами следующего содержания:

"7.3. С 01.03.2014 Работник при исполнении своих должностных обязанностей согласно должностной инструкции, связанных с разъездами для служебных целей, использует принадлежащее ему на праве собственности транспортное средство (основание - паспорт транспортного средства серии 79УЕ N 275438).

7.4. Транспортное средство, указанное в п. 7.3, имеет следующие характеристики: легковой автомобиль марки (модели) Форд Фокус (Ford Focus) 1.4 МТ, год выпуска 2009, рабочий объем двигателя 1388 см куб. государственный регистрационный знак В172ОП199 RUS, идентификационный номер (VIN) JMLBPCX3U9A003789, цвет черный.

7.5. С 01.03.2014 Работнику выплачивается ежемесячная компенсация за использование личного транспортного средства в служебных целях в размере 4000 (четыре тысячи) руб. а также возмещаются расходы:

- на приобретение горюче-смазочных материалов согласно нормам расхода топлива (распоряжение Минтранса России от 14.03.2008 N АМ-23-р) на основании представленных чеков ККТ АЗС и путевых листов;

- по техническому обслуживанию и текущему ремонту с учетом фактического времени эксплуатации транспортного средства и пробега для служебных целей, а также прочих факторов на основании дополнительного соглашения Сторон в каждом конкретном случае.

7.6. Работник не позднее трех рабочих дней после окончания месяца использования транспортного средства в служебных целях представляет отчет с отражением общей информации о времени использования и пробеге транспортного средства в служебных целях, а также расходов на приобретение горюче-смазочных материалов с приложением путевых листов и чеков ККТ АЗС. Работодатель утверждает отчет Работника в течение двух рабочих дней.

7.8. Компенсация за использование личного транспортного средства в служебных целях выплачивается в последний день месяца, а возмещение расходов производится не позднее трех рабочих дней с даты утверждения Работодателем отчета Работника".

2. Настоящее дополнительное соглашение вступает в силу с момента его подписания обеими Сторонами и является неотъемлемой частью трудового договора от 04.02.2014 N 7-тд.

3. Настоящее дополнительное соглашение составлено и подписано в двух экземплярах, имеющих равную юридическую силу, один из которых хранится у Работодателя, другой - передается Работнику.

Экземпляр дополнительного соглашения получен: Горбунков 28.02.2014

Общество с ограниченной ответственностью "Стандарт", именуемое в дальнейшем "Работодатель", в лице генерального директора Симонова Ю.М. действующего на основании Устава, с одной стороны, и менеджер по продажам Панов С.А. именуемый в дальнейшем "Работник", с другой стороны, вместе именуемые "Стороны", заключили настоящее Дополнительное соглашение к трудовому договору от 06.06.2004 N 23 о нижеследующем:

1. Дополнить разд. 6 трудового договора "Особые условия" пунктами следующего содержания:

"Пункт 6.4. Работник с 1 декабря 2010 г. при исполнении трудовых обязанностей, связанных со служебными разъездами, использует принадлежащий ему автомобиль Audi 80 2.8E Quattro, год выпуска 2009, рабочий объем двигателя 2771 куб. см, государственный регистрационный знак ________, идентификационный номер (VIN) _______, цвет серебристый металлик.

Пункт 6.5. Работнику с 1 декабря 2010 г. выплачиваются ежемесячная компенсация в размере 1500 руб. при использовании личного автомобиля для служебных целей, а также полное возмещение фактических расходов согласно представленным первичным документам (ежемесячные путевые листы, чеки АЗС, акты о выполнении ремонтных работ и т.д.).

Пункт 6.6. Выплата компенсации и возмещение фактических расходов, связанных с использованием личного автомобиля для служебных целей, производится по окончании месяца не позднее пяти рабочих дней следующего месяца".

2. Настоящее Дополнительное соглашение является неотъемлемой частью трудового договора и вступает в силу с 1 декабря 2010 г.

3. Настоящее Дополнительное соглашение составлено в двух экземплярах, имеющих равную юридическую силу, по одному экземпляру для каждой из Сторон.

Приложения к документу: Какие документы есть еще:Как правильно оформить документально использование нашим директором личного автомобиля в производственных целях? Видимо надо сделать доп.соглашение к трудовому договору и приказ. Если да, то могли бы Вы помочь с формами этих документов?

ОтветВ соответствии со статьей 188 Трудового кодекса РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Следовательно, необходимо заключить дополнительное соглашение к трудовому договору, в котором прописать размер компенсации за использование имущества работника и порядок компенсации ГСМ.

Как правило, конкретный размер компенсации определяется в зависимости от интенсивности использования личного легкового автомобиля для служебных поездок. Также, в размере компенсации работнику необходимо учитывать возмещение затрат по эксплуатации используемого для служебных поездок личного легкого автомобиля (сумма износа, затраты на горюче-смазочные материалы, техническое обслуживание и текущий ремонт).

Следовательно, в трудовом договоре должно быть прописано, размер компенсации за использование имущества работника и порядок компенсации ГСМ.

Например, компенсация за использование автомобиля в служебных целях выплачивается ежемесячно в твердой денежной сумме независимо от количества календарных дней в месяце; за время, когда работник находился в отпуске, командировке или был нетрудоспособен, компенсация не выплачивается.

На основании личного заявления работника, копии технического паспорта автомобиля и приказа директора об установлении размера и порядка выплаты компенсации. Если работник управляет транспортным средством по доверенности, то нужно предоставить копию доверенности. На основании этих документов бухгалтерия начисляет компенсацию и списывает ее в расходы. При этом работник должен предоставить работодателю как подтверждение: путевой лист, чеки.

Если Ваш директор не является учредителем, или является одним из учредителей, то дополнительное соглашение с ним подписывает представителей учредителей, который от имени работодателя подписывал с ним трудовой договор.

Если директор является единственным учредителем, то дополнительное соглашение не оформляется. достаточно приказа. в котором нужно описать все условия выплаты компенсации за использование автомобиля.

Для обоснования расходов на приобретенный бензин мы рекомендуем заполнять путевые листы, чтобы наглядно был виден производственный характер расходов.

Подробнее в материалах Системы:

к трудовому договору от 04.02.2013 N 7-тд

28.02.2013 N 01-дс

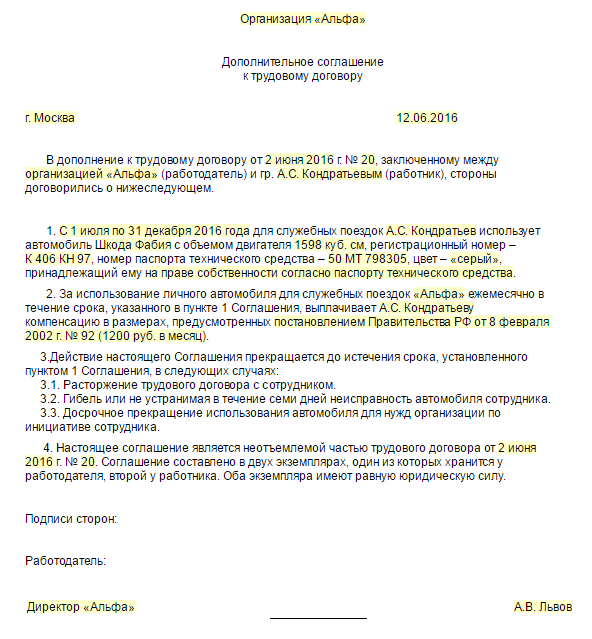

Общество с ограниченной ответственностью "Альфа" (ООО "Альфа"), именуемое в дальнейшем "Работодатель", в лице генерального директора Воробьева Сергея Федоровича, действующего на основании Устава, с одной стороны и водитель Горбунков Дмитрий Константинович, именуемый в дальнейшем "Работник", с другой стороны, вместе именуемые "Стороны", заключили настоящее дополнительное соглашение к трудовому договору от 04.02.2013 N 7-тд о нижеследующем.

1. В соответствии со ст. 188 ТК РФ раздел 7 трудового договора "Особые условия" дополнить пунктами следующего содержания:

"7.3. С 01.03.2013 Работник в служенных целях использует принадлежащее ему на праве собственности транспортное средство (основание - паспорт транспортного средства серии 79УЕ N 275438).

7.4. Транспортное средство, указанное в п. 7.3, имеет следующие характеристики: легковой автомобиль марки (модели) Форд Фокус (Ford Focus) 1.4 МТ, год выпуска 2009, рабочий объем двигателя 1388 см куб. государственный регистрационный знак В172ОП199 RUS, идентификационный номер (VIN) JMLBPCX3U9A003789, цвет черный.

7.5. С 01.03.2013 Работнику выплачивается ежемесячная компенсация за использование личного транспортного средства в служебных целях в размере 1 200 руб. а также возмещаются расходы:

- на приобретение горюче-смазочных материалов согласно нормам расхода топлива на основании представленных чеков ККТ АЗС и путевых листов;

- по техническому обслуживанию и текущему ремонту с учетом фактического времени эксплуатации транспортного средства и пробега для служебных целей, а также прочих факторов на основании дополнительного соглашения Сторон в каждом конкретном случае.

7.6. Работник не позднее трех рабочих дней после окончания месяца использования транспортного средства в служебных целях представляет отчет с отражением общей информации о времени использования и пробеге транспортного средства, а также расходов на приобретение горюче-смазочных материалов с приложением путевых листов и чеков ККТ АЗС. Работодатель утверждает отчет Работника в течение двух рабочих дней.

7.8. Компенсация за использование личного транспортного средства в служебных целях выплачивается в последний день месяца, а возмещение расходов производится не позднее трех рабочих дней с даты утверждения Работодателем отчета Работника".

2. Настоящее дополнительное соглашение вступает в силу с момента его подписания обеими Сторонами и является неотъемлемой частью трудового договора от ________________ N _______________

3. Настоящее дополнительное соглашение составлено и подписано в двух экземплярах, имеющих равную юридическую силу, один из которых хранится у Работодателя, другой - передается Работнику.

Экземпляр дополнительного соглашения получен: Горбунков 28.02.2013

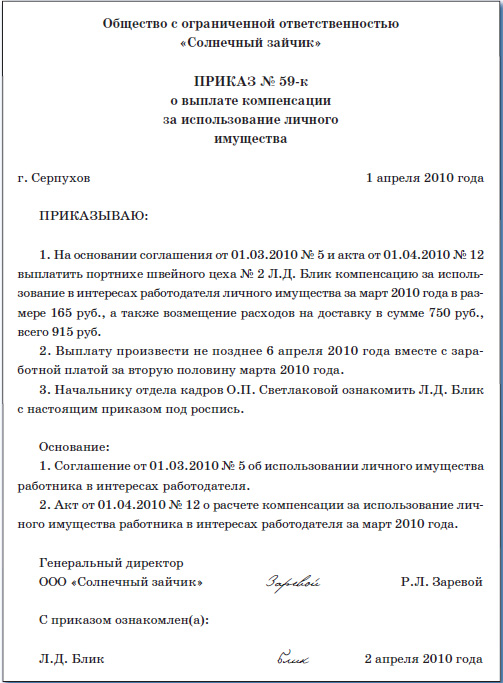

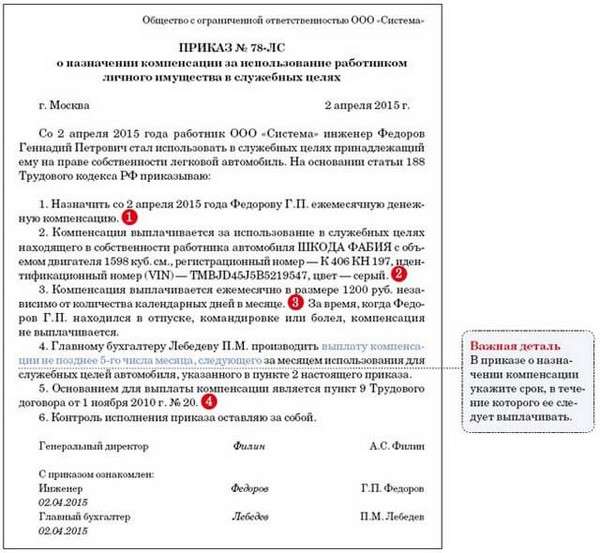

Закрытое акционерное общество «Альфа»

ПРИКАЗ № 9

о назначении компенсации за пользование личным имуществом сотрудников

г. Москва 14.06.2012

В соответствии со ст. 188 Трудового Кодекса

назначить А.С. Кондратьеву ежемесячную компенсацию за использование его

личного легкового автомобиля марки ВАЗ-2109 с объемом двигателя 1500 куб. см.,

регистрационный номер – К ХХХ КН 97, номер паспорта технического средства – 50 МТ 798305, цвет – «мокрый асфальт», в служебных целях в размере 1200 руб. с 1 июля 2012 года.

Основание: Дополнительное соглашение № _______________ от ___________ к трудовому договору от 1 ноября 2011 г. № 20.

Генеральный директор А.В. Львов

Как в трудовом договоре закрепить условие о возмещении расходов сотруднику за пользование имуществом в служебных целях.

Популярные вопросыИспользовать личное имущество сотрудника (телефон, компьютер, факс и т. д.) можно не только на основании договора аренды, но и выплачивая специальную денежную компенсацию. Такая возможность предусмотрена статьей 188 Трудового кодекса РФ.

При использовании сотрудником имущества в служебных целях ему выплачивается компенсация, а также возмещаются расходы, связанные с использованием данного имущества.

Размер возмещения расходов определяется соглашением сторон в письменной форме.

Об этом сказано в статье 188 Трудового кодекса РФ.

Положения данной статьи не обязывают предусматривать выплату компенсации именно в трудовом договоре. Условие о выплате сотруднику компенсации за использование личного имущества не входит в перечень обязательных условий трудового договора ( ст. 57 ТК РФ ).

Таким образом, организация вправе предусмотреть выплату компенсации в приказе руководителя. При этом подпись сотрудника об ознакомлении с приказом расценивается как письменное соглашение между сотрудником и организацией. Есть примеры судебных решений, подтверждающих такую точку зрения (см. например, постановления ФАС Западно-Сибирского округа от 24 декабря 2008 г. № Ф04-5698/2008(11737-А81-41). Северо-Западного округа от 21 октября 2008 г. № А56-40623/2007 ). Аналогичный вывод следует из письма Минфина России от 16 мая 2005 г. № 03-03-01-02/140 .

Кроме того, выплата сотруднику компенсации за использование его личного имущества может быть предусмотрена в специальном пункте трудового договора или в дополнительном соглашении к нему.

Помимо компенсации за использование личного имущества, статья 188 Трудового кодекса РФ обязывает организацию возместить сотруднику расходы, связанные с его эксплуатацией (например, приобретение расходных материалов). Порядок и размер возмещения этих расходов тоже можно установить в трудовом договоре (дополнительном соглашении к нему).

Компенсацию начисляйте ежемесячно в твердой сумме независимо от количества календарных дней в месяце. За время, когда сотрудник не использовал имущество в работе (находился в отпуске, командировке или болел), компенсацию не выплачивайте. Об этом сказано в письме Минфина России от 21 июля 1992 г. № 57. Несмотря на то что это письмо посвящено компенсациям за использование личного автомобиля сотрудника, такие требования справедливы и в отношении компенсаций за использование другого имущества сотрудника.

3. Правовая база :

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

от 8 февраля 2002 г. N 92

ОБ УСТАНОВЛЕНИИ НОРМ РАСХОДОВ ОРГАНИЗАЦИЙ

НА ВЫПЛАТУ КОМПЕНСАЦИИ ЗА ИСПОЛЬЗОВАНИЕ ДЛЯ СЛУЖЕБНЫХ

ПОЕЗДОК ЛИЧНЫХ ЛЕГКОВЫХ АВТОМОБИЛЕЙ И МОТОЦИКЛОВ,

В ПРЕДЕЛАХ КОТОРЫХ ПРИ ОПРЕДЕЛЕНИИ НАЛОГОВОЙ БАЗЫ

ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ ТАКИЕ РАСХОДЫ

ОТНОСЯТСЯ К ПРОЧИМ РАСХОДАМ, СВЯЗАННЫМ

С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ

(в ред. Постановлений Правительства РФ от 15.11.2002 N 828,

от 09.02.2004 N 64)

В соответствии с подпунктом 11 пункта 1 статьи 264 Налогового кодекса Российской Федерации Правительство Российской Федерации постановляет:

1. Установить следующие нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией:

(в ред. Постановления Правительства РФ от 15.11.2002 N 828)

легковые автомобили с

рабочим объемом двигателя

до 2000 куб. см включительно - 1200

свыше 2000 куб. см - 1500

(введено Постановлением Правительства РФ от 15.11.2002 N 828)

При применении упрощенной системы налогообложения указанные нормы используются с 1 января 2003 г. для определения расходов на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов.

(абзац введен Постановлением Правительства РФ от 15.11.2002 N 828)

При применении системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога) указанные нормы используются с 1 января 2004 г. для определения расходов на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов.

(абзац введен Постановлением Правительства РФ от 09.02.2004 N 64)

2. Настоящее Постановление вступает в силу со дня его официального опубликования и распространяется на правоотношения, возникшие с 1 января 2002 г.

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

от 13 января 2012 г. N 20-15/001797@

Обязанность работодателя по выплате компенсации при использовании работником личного имущества, в том числе личного транспорта, а также по возмещению расходов, связанных с его использованием, установлена статьей 188 Трудового кодекса РФ, согласно которой при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Выплата указанной компенсации производится в тех случаях, когда работа сотрудников по роду производственной (служебной) деятельности связана с постоянными служебными разъездами в соответствии с их должностными обязанностями.

В соответствии с подпунктом 11 пункта 1 статьи 264 НК РФ расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта) включаются в состав прочих расходов, связанных с производством и реализацией.

При этом расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов на основании подпункта 11 пункта 1 статьи 264 НК РФ признаются для целей налогообложения прибыли в пределах норм, установленных Правительством РФ.

Указанные нормы утверждены постановлением Правительства РФ от 08.02.2002 N 92.

Согласно пункту 1 названного постановления Правительства РФ в составе прочих расходов учитывается компенсация за использование для служебных поездок личного легкового автомобиля в следующих пределах:

- при использовании легкового автомобиля с рабочим объемом двигателя до 2000 куб. см включительно - 1200 руб. в месяц;

- при использовании легкового автомобиля с рабочим объемом двигателя свыше 2000 куб. см - 1500 руб. в месяц.

Сумма компенсации, превышающая установленные нормы, не включается в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль.

При этом если работник, использующий автомобиль в интересах организации, управляет данным автомобилем по доверенности, то расходы на вышеназванные компенсации также могут быть учтены организацией в составе расходов в соответствии с положениями подпункта 11 пункта 1 статьи 264 НК РФ (письмо Минфина России от 27.12.2010 N 03-03-06/1/812).

В соответствии с пунктом 1 статьи 252 Налогового кодекса РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, которые указаны в статье 270 НК РФ).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные в том числе документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Основанием для выплаты компенсации работникам, использующим личные легковые автомобили для служебных поездок, является приказ руководителя предприятия, организации и учреждения, в котором предусматриваются размеры этой компенсации.

Конкретный размер компенсации определяется в зависимости от интенсивности использования личного легкового автомобиля для служебных поездок. В размерах компенсации работнику учтено возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля (сумма износа, затраты на горюче-смазочные материалы, техническое обслуживание и текущий ремонт). Данный вывод следует из разъяснения Минфина России в письме от 16.05.2005 N 03-03-01-02/140.

Согласно письму Минфина России от 13.04.2007 N 14-05-07/6 для получения компенсации работники должны представить в бухгалтерию организации копию технического паспорта личного автомобиля, заверенную в установленном порядке (в рассматриваемом случае и копию доверенности), и вести учет служебных поездок в путевых листах.

На основании подпункта 4 пункта 7 статьи 272 НК РФ расходы в виде компенсации за использование для служебных поездок личных легковых автомобилей признаются для целей налогообложения прибыли на дату перечисления денежных средств с расчетного счета (выплаты из кассы) организации.

гражданской службы 2-го класса

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

договор составила, а от меня требуют еще и приказ. Возьмите договор и состяпайте исходя из его пунктов приказ, если он Вам уж очень нужен. Ну, например :

В связи с производственной необходимостью (для оперативного конроля или еще чего-нить там)

1. С Ивановым И.И. мастером по ремонту, заключить договор об использовании личного авто в служебных целях с 01.05.2009г. по 31.12.2010г.

2. Петровой П.П. бухгалтеру, своевременно определять и выплачивать Иванову И.И. сумму компенсации за использование личного автомобиля в служебных целях

3. Ну и далее. был бы полет мысли.

Тока не пойму, нафига он Вам сдался?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

У нас при заключении таких договоров издается приказ о нормах расхода топлива для конкретного автомобиля

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Если ценный и важный кандидат, с которым вы ударили по рукам, не выходит на работу…

Пользуются ли в вашей организации мужчины гарантиями, предоставляемыми работающим женщинам-матерям?

Готовитесь ли вы принимать на работу граждан для прохождения альтернативной службы?

Одним из способов установить взаимоотношения с физическими лицами по использованию принадлежащего им автотранспорта является заключение договора аренды автотранспортных средств. Ряд специалистов полагает, что заключение договора аренды транспорта между работодателем и работником является законным. Но так ли это на самом деле?

Обратите внимание!Работодателю нельзя заключать гражданско-правовой договор на аренду автотранспорта со своим работником

Работодатель состоит с работниками в трудовых отношениях. Стороны заключают трудовой договор, где в соответствии с ТК РФ предусматриваются основные права и обязанности сторон, оговариваются все условия выполнения трудовой функции. С одной стороны, работник выполняет обусловленную трудовым договором функцию, с другой - работодатель предоставляет ему работу и выплачивает заработную плату, обеспечивает надлежащие условия труда и т. д. В данном случае взаимоотношения сторон регулируются Трудовым, но никак не Гражданским кодексом РФ.

Итак, взаимоотношения сторон при выполнении работником трудовой функции регламентируются законодательством о труде. И заключение договора гражданско-правового характера со своим работником на аренду принадлежащего ему автотранспорта было бы ошибочным.

ТК РФ устанавливает компенсации работникам за использование их имущества с соблюдением определенных условий и в пределах соответствующих норм. Каких-либо гражданско-правовых взаимоотношений в данном случае между работником и работодателем не возникает, поскольку они связаны отношениями в сфере труда.

Может ли компания арендовать машину у гражданина, не связанного с ней трудовыми взаимоотношениями?

Разумеется, организация может заключить договор аренды автотранспорта с физическим лицом, которое, например, является индивидуальным предпринимателем.

Обратите внимание!Работодатель обязан выплачивать своим работникам компенсации за использование ими личного автотранспорта в служебных целях

Как видно, разные отрасли права регулируют совершенно отличные друг от друга отношения, имеют различные предметы и методы правового регулирования.

Таким образом, работодатель обязан выплачивать своим работникам компенсации за использование ими личного автотранспорта в служебных целях, но не может заключать с ними гражданско-правовые договоры аренды автотранспортных средств.

Для руководителя и главного бухгалтера организации актуальными являются вопросы о порядке выплаты работникам компенсаций за использование их личного автотранспорта в служебных целях, а также вопросы налогообложения: как уплачивать налог на доходы с физических лиц (НДФЛ), исчислять базу по уплате налога на прибыль.

Статья 188 ТК РФ предусматривает: при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за эксплуатацию, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. При этом размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

В целях налогообложения произведенных физическому лицу выплат Налоговый кодекс РФ устанавливает иное. Так, в соответствии с п. 3 ст. 217 НК РФ освобождены от обложения налогом на доходы физических лиц все виды компенсационных выплат - в пределах норм, установленных в соответствии с законодательством РФ, - связанных с исполнением налогоплательщиком трудовых обязанностей.

При формировании налоговой базы по налогу на прибыль организации к прочим расходам, связанным с производством и реализацией, относятся расходы на компенсации использования для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ (подп. 11 п. 1 ст. 264 НК РФ).

Между тем суммы выплат в возмещение расходов при использовании работниками личного автотранспорта, установленные соглашением сторон трудового договора, не являются нормами, установленными в соответствии с нормативными актами, на которые указывает НК РФ.

В связи с этим представляет интерес письмо МНС России от 02.06.2004 № 04-2-06.419@ «О возмещении расходов при использовании работниками личного транспорта».

В данном письме налоговое ведомство разъяснило, что при определении не облагаемых НДФЛ компенсационных выплат за использование для служебных поездок личных легковых автомобилей и мотоциклов следует руководствоваться:

• для работников учреждений и организаций, финансируемых из средств бюджетов всех уровней, - нормами компенсации за использование личных легковых автомобилей и мотоциклов для служебных поездок, установленными приказом Минфина России от 04.02.2000 № 16н «Об изменении предельных норм компенсации за использование личных легковых автомобилей и мотоциклов для служебных поездок», изданным в соответствии с постановлением Правительства РФ от 24.05.1993 № 487 «О предельных нормах компенсации за использование личных легковых автомобилей и мотоциклов для служебных поездок» (таблица 1);

• для работников всех других организаций, независимо от формы собственности и организационно-правовой формы - постановлением Правительства РФ от 08.02.2002 № 92 «Об установлении норм расходов организации на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организации такие расходы относятся к прочим расходам, связанным с производством и реализацией» (далее - Постановление от 08.02.2002 № 92; таблица 2).

С чем связано установление норм расходов, вызванных использованием работником личного автотранспорта в служебных целях?

Использование личного автомобиля работника в служебных целях, несомненно, приводит к увеличению общего количества совершаемых на нем поездок, а значит, ускоряет его износ. Однако установить степень такого износа, обусловленного непосредственно служебными поездками, а тем более подтвердить это соответствующими документами невозможно. Именно по этим причинам размер компенсации за использование личного автотранспорта является фиксированным и нормируется в целях налогообложения.

При выплате компенсаций необходимо учитывать следующие правила.

Правило 1. Выплата компенсаций производится работнику в случаях, когда его личный автомобиль используется в процессе производственной (служебной) деятельности, связанной с постоянными служебными разъездами в соответствии с должностными обязанностями.

Правило 2. В нормах компенсации, установленных нормативными актами, уже учтено возмещение полного объема возникающих в процессе эксплуатации затрат (износ, покупка ГСМ, техническое обслуживание, ремонт). Дополнительно данные затраты на автомобиль не могут быть учтены в составе расходов.

Работник, использующий по договоренности с работодателем личный автомобиль в служебных целях, был привлечен к работе в выходной день и совершил служебную поездку на своем автомобиле. Будет ли эта поездка компенсироваться дополнительно?

Нормы компенсации за использование личного автомобиля в служебных целях определяются в целом за календарный месяц. Размер такой компенсации может быть уменьшен, если работник эксплуатирует автомобиль не полный месяц в связи с нахождением в отпуске, командировке или по другим причинам. Однако увеличить размер такой компенсации за счет использования личного автомобиля нельзя.

Основанием для выплаты компенсации работникам, использующим личные легковые автомобили для служебных поездок, является приказ руководителя организации, в котором устанавливаются размеры этой компенсации. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме (ст. 188 ТК РФ).

Обратите внимание!Приказ руководителя о выплате работнику компенсации за использование личного имущества в служебных целях издается на основании письменного соглашения

Как уже отмечалось, в размерах компенсации работнику уже учтено возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля (износ, затраты на ГСМ, техническое обслуживание и текущий ремонт).

Для получения компенсации работник представляет в бухгалтерию организации копию технического паспорта личного автомобиля, заверенную в установленном порядке, и ведет учет служебных поездок в путевых листах. При этом работнику, использующему личный легковой автомобиль для служебных поездок на основании доверенности собственника автомобиля, компенсация выплачивается в таком же порядке.

Минфин России в письме от 20.02.2006 № 03-03-04/1/129 по вопросу о документальном подтверждении расходов, связанных с содержанием автомобилей, используемых сотрудниками для выполнения служебных обязанностей, разъяснил следующее. В соответствии со ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее - Закон о бухучете) первичные учетные документы принимаются к учету, если составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, поименованные в указанной статье.

Форма № 3 «Путевой лист легкового автомобиля», утв. постановлением Госкомстата России от 28.11.1997 № 78 в составе комплекта унифицированных форм первичной учетной документации по учету работ в автомобильном транспорте, распространяется на юридических лиц всех форм собственности, осуществляющих деятельность по эксплуатации автотранспортных средств (грузовых, легковых, в т. ч. служебных, специализированных автомобилей и такси), и носит обязательный характер для автотранспортных организаций.

Что касается иных организаций, они могут разработать свою форму путевого листа либо иного документа, подтверждающего расходы горючесмазочных материалов. В нем должны быть отражены все реквизиты, предусмотренные п. 2 ст. 9 Закона о бухучете, а именно:

1) наименование документа;

2) дата составления документа;

3) наименование организации, от имени которой составлен документ;

4) содержание хозяйственной операции;

5) измерители хозяйственной операции в натуральном и денежном выражении;

6) наименования должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

7) личные подписи указанных лиц.

Обратите внимание! Первичные документы должны составляться таким образом и с такой регулярностью, чтобы на их основании можно было судить об обоснованности произведенных расходов

Вместе с тем мнение Минфина России о возможности не отражать в самостоятельно разработанной форме путевого листа информацию о пути следования автомобиля можно поставить под сомнение, так как целью составления данного документа является в т. ч. и подтверждение обоснованности расхода ГСМ. Отсутствие же в путевом листе информации о конкретном пути следования не позволяет судить о факте использования автомобиля сотрудниками организации в служебных целях.

Подобные реквизиты являются обязательными и отражают содержание хозяйственной операции.

Если путевой лист заполнен неправильно

В практике рассмотрения дел, связанных с выплатой компенсаций сотрудникам за использование автотранспорта для служебных поездок, нередко возникают споры с налоговыми органами об оформлении путевых листов.

Для налоговых органов и налогоплательщиков представляет интерес постановление Федерального арбитражного суда Московского округа от 02.06.2009 № КА-А40/4601-09, в котором суд указал, что оправдательными документами могут служить даже неправильно заполненные путевые листы.

В ходе выездной проверки ООО «Альмара ТС» налоговые органы пришли к выводу: в нарушение ст. 210 и 226 НК РФ общество неправомерно не включило в доход сотрудников организации П. М. и Ш. сумму выплачиваемой им компенсации за использование личного автотранспорта. Такое заключение налоговый орган сделал на том основании, что представленные обществом путевые листы были оформлены с нарушением нормативно установленных правил: в них не учитывался ежедневный расход горючего, общий маршрут служебных поездок; путевые листы были выписаны на несколько дней. Кроме того, к проверке не были представлены задания, данные водителям.

Суд при рассмотрении дела установил: расчеты (калькуляции) компенсаций за использование личного автотранспорта в служебных целях свидетельствовали, что их размер определялся применительно к каждому сотруднику общества исходя из марки машины, цены топлива за литр, расхода горючего на 100 км, количества рабочих дней в месяце, пробега автомобиля.

Следовательно, в целях применения п. 3 ст. 217 НК РФ подлежат освобождению от налогообложения доходы физических лиц в виде выплачиваемых им обществом компенсаций за использование личного транспорта и расходов в связи с его задействованием в интересах работодателя в размере, определенном соглашением сторон трудового договора.

Суд, исследовав путевые листы, дополнительные соглашения к трудовым договорам, приказы о компенсации, копии свидетельств о регистрации транспортных средств установленного образца (ПТС), применив ст. 236 и 237 НК РФ, п. 2 ст. 9 Закона о бухучете, пришел к следующему выводу. Представленные обществом путевые листы являлись оправдательными документами, спорные расходы документально были подтверждены, поэтому денежные средства, выплаченные сотрудникам, их доходами не являлись и не подлежали включению в налоговую базу по НДФЛ.

Довод налогового органа о необходимости включения в доходы работников сумм компенсации за использование личного автотранспорта в связи с несоответствием путевого листа правилам Порядка заполнения путевых листов, утв. постановлением Госкомстата России от 28.11.1997 № 78, противоречит вышеизложенной правовой позиции.

Если путевого листа нет.

Судебная практика не всегда признает обязательным наличие путевых листов.

ЗАО «П» обратилось в Арбитражный суд Свердловской области с заявлением к Межрайонной ИФНС России № 3 по Свердловской области о признании недействительным решения инспекции от 21.08.2007.

Доводы жалобы сводились к тому, что в силу раздела 2 Указаний по применению и заполнению форм, утв. постановлением Госкомстата России от 28.11.1997 № 78, путевой лист является первичным документом по учету работы легкового транспорта и основанием для начисления заработной платы водителю. Выписывать же путевой лист работнику, который использует личный автомобиль в служебных целях, общество не обязано, так как генеральный директор, коммерческий директор, главный бухгалтер и руководитель торгового отдела, которым выплачивалась компенсация, не являлись водителями общества.

Оценив все имеющиеся в деле доказательства в их совокупности и проанализировав нормы материального права, суд указал следующее.

При решении вопроса о возможности учета тех или иных расходов в целях налогообложения необходимо исходить из того, подтверждают документы, имеющиеся у налогоплательщика, произведенные им расходы или нет. Таким образом, условием для включения затрат в налоговые расходы является возможность на основании имеющихся документов сделать однозначный вывод о том, что расходы фактически произведены.

Из материалов дела следовало: в 2004 г. общество выплатило своим работникам (генеральному директору С. коммерческому директору Х. главному бухгалтеру К. начальнику торгового отдела К.) компенсацию за использование личных автомобилей для служебных поездок.

В подтверждение факта расходов на компенсацию за использование для служебных поездок личных автомобилей работников налоговому органу были представлены приказы руководителя о выплате компенсации в 2004 г. и 2005 г. документы, подтверждающие наличие у работников личного автомобиля, а также кассовые расходные ордеры, кассовые книги.

В ходе рассмотрения дела также установлено, что спорные расходы общество произвело в пределах нормативов, установленных Постановлением от 08.02.2002 № 92.

Суд также указал, что наличие либо отсутствие путевых листов может служить основанием для выводов об обоснованности расходов (их производственной направленности), но не для выводов о документальном подтверждении расходов.

Налоговым органом не была доказана правомерность доначисления налога в связи с отсутствием в обществе путевых листов. Их отсутствие само по себе не свидетельствует, что использование работниками общества для служебных поездок личного автотранспорта является необоснованным и соответственно спорные расходы также являются необоснованными.

Работникам было разрешено использовать для служебных поездок личный автотранспорт. Это мотивировалось производственной необходимостью, обусловленной отдаленным расположением оптовой базы и производственных цехов от предприятий и организаций, непосредственно связанных с деятельностью общества (обслуживающих банков, налоговых органов, филиалов фондов ПФР и ФСС России, поставщиков, покупателей и т. д.).

Таким образом, представленные заявителем документы подтверждали, что затраты обществом были фактически произведены и являлись обоснованными. Соответственно общество правомерно отнесло затраты, связанные с использованием личных автомобилей работников в служебных целях, в расходы при начислении налога на прибыль.

Отсутствие путевых листов при использовании личных транспортных средств работников в данном случае само по себе не свидетельствовало о наличии либо об отсутствии связи между эксплуатацией транспорта и производственным характером поездок (постановление от 31.01.2008 № 17АП-218/2008-АК).

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары