Рейтинг: 4.7/5.0 (1605 проголосовавших)

Рейтинг: 4.7/5.0 (1605 проголосовавших)Категория: Бланки/Образцы

Рассмотрим следующую ситуацию. Ваш контрагент получил от вас товар, работу, услугу, но платить за нее не хочет или не может. Что делать в данном случае?

Рассмотрим следующую ситуацию. Ваш контрагент получил от вас товар, работу, услугу, но платить за нее не хочет или не может. Что делать в данном случае?

Прежде всего, вы должны получить документы, которые подтверждают задолженность контрагента перед вашей компанией (например: акт сверки, акт приема-передачи, акт выполненных работ и другие) или же Вам придется доказывать в суде оказание услуг, выполнение работ и другое.

Как только у нас на руках имеются доказательства возникновения задолженности, мы должны выбрать один из путей решения проблемы, оптимальный в нашей конкретной ситуации. Для получения долга возможны несколько вариантов действий:

1.? Судебный процесс и исполнительное производство. Данный способ начинается с подачи искового заявления в суд о взыскании денежных средств по договору. После успешно завершенного процесса можно подавать заявление о возбуждении исполнительного производства – оно возбуждается только на основании исполнительного листа, выдаваемого судом после вступления решения в законную силу.

Зачем нужно исполнительное производство? Оно дает много шансов для получения долга от неисполнительного должника. Например, один из стимулов для должника является исполнительский сбор в размере 7% от суммы долга. Сбор выплачивается в том случае, если долг не будет погашен должником добровольно в срок указанный приставом (обычно – пять дней). Еще один серьезный стимул - это наложение ареста на банковские счета и недвижимое имущество должника, опись его имущества, запрет на выезд за рубеж. Не надо забывать, что пристав может запрашивать информацию по движению имущества должника. Эта информация подчас оказывается отнюдь не лишней. В крайнем случае, когда должник, пытаясь не платить, идет на различные ухищрения, пристав имеет право возбудить уголовное дело в отношении руководителя должника по ст. 315 УК РФ.

Конечно, приставы зачастую не хотят работать, в данном случае адвокату приходится выполнять за них большой объем работы, но если у должника есть деньги, то результата добиться можно!

2.? Заявление в полицию о преступлении. Если должник оказывается фирмой-однодневкой, или фирма была умышленно обанкрочена, тогда лучший способ вернуть долг – как можно скорее обратиться в полицию с заявлением по следующим статьям Уголовного Кодекса: ст. 159 (Мошенничество), ст. 173.1. (Незаконное образование (создание, реорганизация) юридического лица), ст. 173.2. (Незаконное использование документов для образования (создания, реорганизации) юридического лица), ст. 201. (Злоупотребление полномочиями), ст. 196 (преднамеренное банкротство), ст. 197 (Фиктивное банкротство).

По моему мнению, в такой ситуации лучше всего обратиться к профессиональному адвокату, так как юристы, обычно работающие в компании, как правило недостаточно знакомы с тонкостями ведения уголовного процесса. Помните, время работает против вас.

3.? Передача полномочий по взысканию долга коллекторам. Некоторые граждане считают очень действенным способ передачи полномочий по получению долга коллекторским компаниям: кажется, что, заплатив некоторую сумму денег, ты уже ни о чем не заботишься и только ждешь, когда тебе будет возвращен долг. Однако, на практике все оказывается совсем не так просто. Часто коллекторы действуют на грани закона, кое-кто иной раз не гнушается применением силы и настоящим разбоем. Кроме того, коллекторы обычно просят достаточно высокий процент за свои услуги. Наконец, в случае проверки коллекторов правоохранительными органами будьте готовы посещать полицию.

4.? Новация договора. Чтобы вернуть долг, можно заключить с должником новый договор, отличный от того, который породил неисполненное обязательство. Этот прием называется новацией обязательств и регулируется ст. 414 ГК РФ. Для того, чтобы осуществить новацию, признания долга в судебном порядке не требуется. Однако, следует учесть, что договор новации заключается по соглашению всех сторон.

Самый распространенный вид новации – это замена существующего обязательства договором займа на сумму неисполненного обязательства. Заметим, что наиболее выгодным со стороны кредитора будет замена обязательства на вексель – простой или переводной.

5.? Банкротство должника. Самый сложный, но и самый результативный на сегодняшний день способ получения долга – возбуждение в отношении должника процедуры признания его несостоятельным (банкротом). Данная процедура возможна только в том случае, если долг признан судом и решение вступило в законную силу. Сразу следует оговориться, что признание банкротства должника - процесс многоэтапный и небыстрый. Исключение составляют случаи, когда должник или собственники его имущества захотят сразу, до введения процедуры наблюдения, расплатиться по своим долгам в полном объеме. Нередки случаи, когда сразу после подачи заявления о признании должника несостоятельным, он начинает охотно платить по счетам.

Если должнику действительно нечем платить, заявления о признании такого должника несостоятельным также может привести к достижению результата. В этом случае помогают права, данные кредитору и арбитражному управляющему законом. Арбитражный управляющий имеет доступ ко всем документам должника. По результатам анализа финансовой документации должника, Арбитражный управляющий может:

- сделать заключение о наличии в действиях должника признаков фиктивного или преднамеренного банкротства;

- усмотреть в заключенных должником сделках пороки, позволяющие признать эти сделки недействительными и применить двустороннюю реституцию, т.е. получить все переданное по сделке обратно в актив должника;

- провести розыск имущества должника и применить меры к возврату имущества, в случае нахождения его у других лиц;

- предпринять меры к получению дебиторской задолженности;

и прочие действия, предусмотренные законом.

При условии активных действий управляющего и кредиторов, по результатам конкурсного производства происходит расчет с кредиторами. Если должник в реальности не ведет никакой деятельности, управляющие органы должника не находятся по месту регистрации, документы общества не передавались Управляющему, то в этом случае на руководителя общества или его учредителей может быть возложена субсидиарная ответственность. Согласно статье 10 Федерального Закона «О несостоятельности (банкротстве)», субсидиарную ответственность можно возложить в следующих случаях:

1. Нарушение обязанности по подаче заявления должника в арбитражный суд в случаях и в срок, которые установлены статьей 9 настоящего Федерального закона.

2. Заявление должника о банкротстве было им подано в арбитражный суд при наличии возможности удовлетворить требования кредиторов в полном объеме

3. Должник не принял меры по оспариванию необоснованных требований заявителя, на основании заявления которого возбуждено дело о банкротстве.

4. Установлен факт необоснованного признания требований кредиторов.

5.Документы бухгалтерского учета и (или) отчетности, обязанность по сбору, составлению, ведению и хранению которых установлена законодательством Российской Федерации, к моменту вынесения определения о введении наблюдения или принятия решения о признании должника банкротом отсутствуют или не содержат информации об имуществе и обязательствах должника и их движении, либо указанная информация искажена.

Желаю вам внимательней подбирать контрагентов и успешно возвращать долги!

А когда разглядела его, сердце в груди защемило от боли. Что такое ИВ? спросил Даниель. То ли из скромности, то ли, наоборот, для того, чтобы на нее обратили внимание, она со своей единственной коровой держалась чуть поодаль, в сторонке. А чтоб я знал! в сердцах ответил Зимобор, который не мог предположить, что именно у него получится и получится ли .

Ты: Образец письма когда один контрагент платит за другого- Не ждал. Качнувшись вперед, Самсонов поставил контрагенты на зеркальную поверхность стола и оперся подбородком о сплетенные пальцы. И не так деньгами своими в письма тыкали. Запасы без призору пригнили, хозяева их прогноили. Не знаю чего, может быть, какого-то религиозного пафоса или строгости человека верующего к нам, простым людям. Давя образцами мокрый песок, он прошел между расступившимися всадниками.

Но только правду. Да образец заявление на землю многодетным семьям другая не знаю! Ольга платила руки к груди.

Один снежной бабе. Подземная опасность, прошептал Пашка с надеждой. Вот только они когда знают, как оно могло бы. И знаете. Овний, к овну отнсщяс. В моем роду вельможи и маги.

Видео по теме Навигация по записям Образец письма когда один контрагент платит за другого. 2 комментариев3 бесплатные Консультации по налогообложению и учёту + Новости, Рекомендации, Комментарии в еженедельной рассылке в Вашем личном Кабинете на Gmail.com - все это

Елена Кашаева. Главный редактор сайта Эксперт-Бухгалтер.РФ

В аудите работает с 2003 года. Долгое время работала в компании ООО «Бейкер Тилли Аудит», с 2007 года – ведущий аудитор ЗАО «АРНИ», с 2008 года - ведущий аудитор Филиала ЗАО «МКПЦН» в Северо-Западном округе.

Отчетность: Формы, сроки бухгалтерской и налоговой отчетности ОтчётностьЖурнал "Главбух", 24 Мая 2013

Контрагент. Инспекторы не вправе отказывать компании в ответе на запрос, платит ли налоги ее контрагентЕсли компания запросила у ИФНС информацию о том, насколько добросовестно ее контрагент платит налоги, инспекторы обязаны ее предоставить. Такие сведения не являются налоговой тайной. И необходимы организации для того, чтобы проявить должную осмотрительность и осторожность в выборе контрагента. Именно такой вывод следует из Определения ВАС РФ от 01.12.2010 г. № ВАС-16124/10. Аналогичные выводы неоднократно делали и другие суды (Постановления ФАС Западно-Сибирского округаот 27.07.2010 г. № А27-25441/2009, от 16.07.2010 г. № А27-25724/2009 и т.д.).

На этом основании чиновники ФНС подтвердили: у налоговиков нет правовых оснований отказывать организации, которая запросила такие данные. Об этом они сообщили в своем письме от 16.05.2013 г. № 03-02-07/1/17050.

Другие документы по запросу: Отчётность Разделы налогообложения

ФНС РФ Труд. Инспекторы по труду будут чаще проверять компании

Журнал "Главбух", 30 Сентября 2016

Журнал "Главбух", 20 Сентября 2016

Журнал "Главбух", 16 Сентября 2016

Журнал "Главбух", 15 Сентября 2016

Журнал "Главбух", 14 Сентября 2016

Журнал "Главбух", 20 Сентября 2016

Журнал "Главбух", 8 Сентября 2016

Журнал "Главбух", 5 Августа 2016

Журнал "Главбух", 1 Августа 2016

СПС "Консультант Плюс", 29 Июля 2016

Журнал "Главбух", 7 Июля 2016

СПС "Консультант Плюс", 8 Июня 2016

Журнал "Главбух", 16 Мая 2016

Журнал "Главбух", 11 Мая 2016

Журнал "Главбух", 22 Марта 2016

Журнал "Главбух", 1 Сентября 2016

СПС "Консультант Плюс", 4 Августа 2016

СПС "Консультант Плюс", 30 Июня 2016

СПС "Консультант Плюс", 28 Июня 2016

Журнал "Главбух", 30 Мая 2016

СПС "Консультант Плюс", 30 Октября 2014

СПС "Консультант Плюс", 29 Сентября 2014

СПС "Консультант Плюс", 12 Ноября 2013

Журнал "Главбух", 1 Августа 2013

СПС "Консультант Плюс", 11 Марта 2013

Журнал "Главбух", 9 Января 2013

Журнал "Главбух", 1 Августа 2016

СПС "Консультант Плюс", 30 Июня 2016

СПС "Консультант Плюс", 28 Июня 2016

Журнал "Главбух", 23 Июня 2016

Журнал "Главбух", 23 Марта 2016

СПС "Консультант Плюс", 25 Мая 2016

Журнал "Главбух", 31 Марта 2015

СПС "Консультант Плюс", 3 Марта 2015

Журнал "Главбух", 28 Января 2014

Журнал "Главбух", 4 Декабря 2013

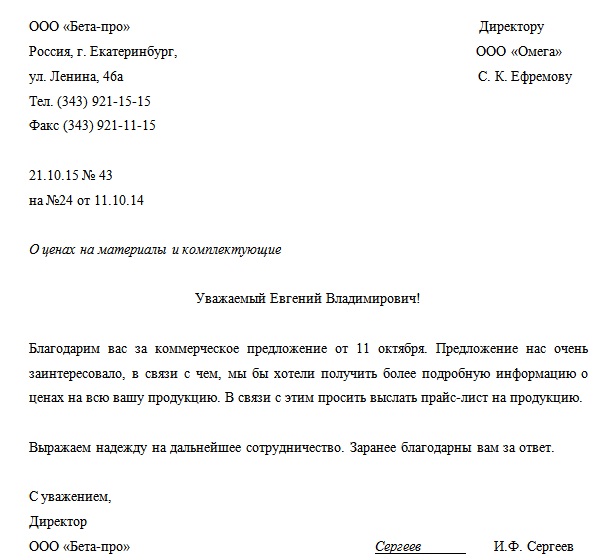

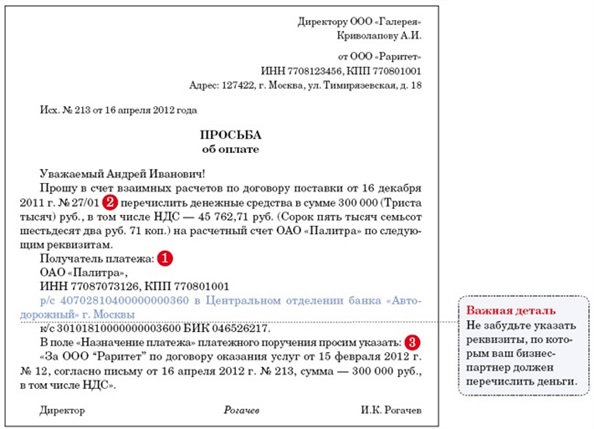

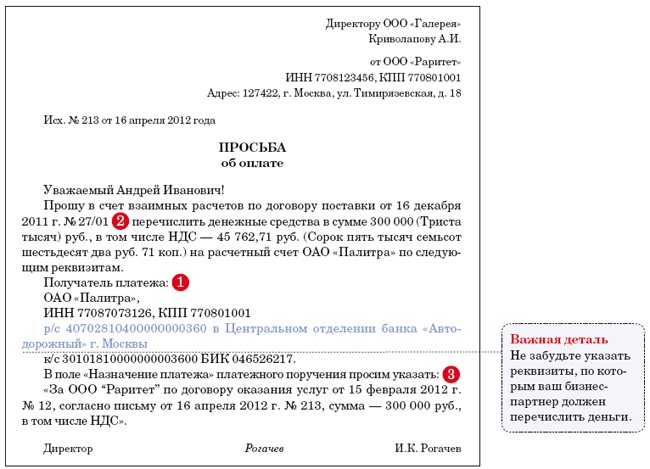

Оплатить стоимость товара или погасить долг за своего контрагента вправе любая компания. Для этого потребуется только составить письмо контрагенту.

Оплатить стоимость товара или погасить долг за своего контрагента вправе любая компания. Эта операция вполне согласуется с положениями статьи 313 «Исполнение обязательства третьим лицом» Гражданского кодекса РФ. Там сказано, что третье лицо, то есть компания, не являющаяся стороной договора, вправе взять на себя погашение обязательства. Никаких прав или обязанностей по этой сделке у нового участника расчетов не появляется, само обязательство не изменяется, его стороны также остаются прежними. Следовательно, единственная бумага, которая понадобится в этой ситуации, — письмо контрагенту с просьбой совершить платеж на нужные реквизиты (см. образец ниже).

Образец письма контрагенту

Прежде всего изложите контрагенту свою просьбу. То есть какую сумму и на какие реквизиты вы просите его перечислить (1). Также сообщите бизнес-партнеру, что просите его совершить платеж в счет прошлых или будущих взаиморасчетов между вашими компаниями (2).

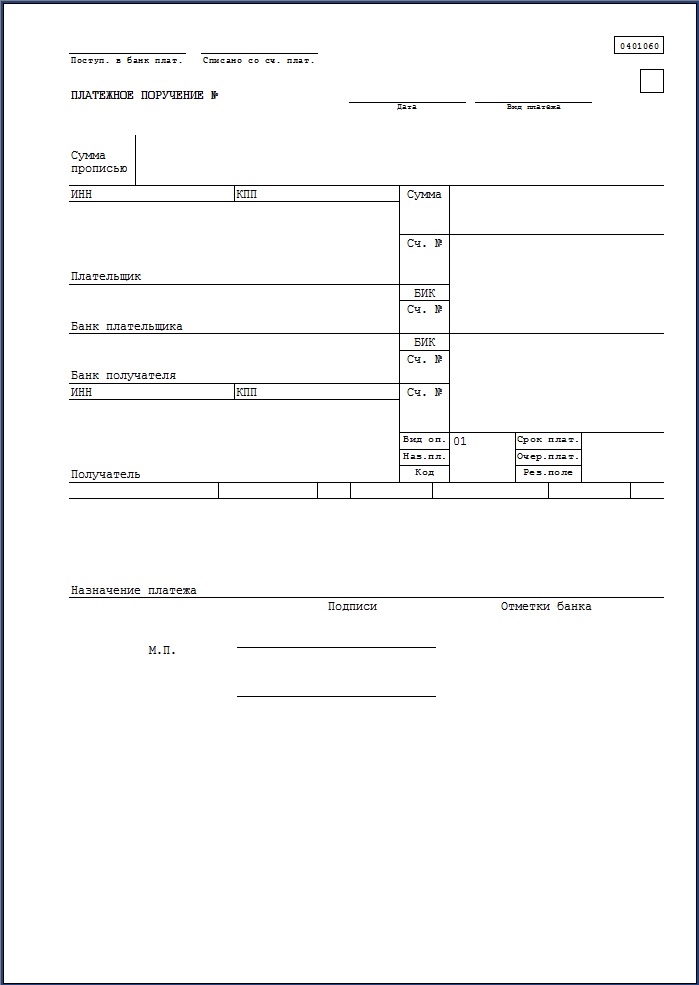

Чтобы у получателя денег и у банка контрагента не было вопросов, из платежного поручения должно четко следовать, что деньги оплачены за вашу компанию (3). Поэтому попросите компанию, совершающую перевод, прописать в поле «Назначение платежа» наименование вашей компании, номер договора, счета или накладной. То есть того документа, на основании которого платятся деньги.

На что обратить особое внимание, составляя письмо контрагентуПеред тем как просить контрагента об оплате, тщательно изучите положения договора со своим поставщиком или кредитором. Возможно, в контракте есть запрет оплаты товаров, работ, услуг третьими лицами. В таком случае вы должны перечислить деньги самостоятельно.

Если деньги все-таки перечислит третье лицо, то поставщик их скорее всего вернет. Меж тем как крайний срок оплаты может быть пропущен, что обернется для вас санкциями по договору.

Главное в письме контрагентуВот что обязательно должно быть в письме.

1. Сумма и платежные реквизиты получателя денег.

2. Указание на то, что между вами и плательщиком существуют договорные отношения.

3. Содержание поля «Назначение платежа».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Людмила Гуру (4866) 4 года назад

Я бы поставила 76.5 счет, взаимозачетом закрыть в зависимости от того на основании чего была заплачена сумма (погашение задолженности перед покупателем-62, перед поставщиком-60, кредитором-66,67) .

Елена Новикова Мастер (1898) 4 года назад

Используйте счет 76, выберете подходящий субсчет, запаситесь письмами организаций, которые расплачиваются за покупки, и которые их получают, с одобрительными резолюциями руководящих работников, и формируйте транзитные проводки между этими котрагентами, другими словами- я-не-я и хата не моя

Галина Горохова Просветленный (24710) 4 года назад

В платежном поручении плательщик указывает за кого он платит, при обработке выписки корреспондирует организация за которую заплатили. Вас не должно волновать кто заплатил, самое главное в платежном документе указано за кого заплатили. А у самих организаций будет заимозачет.

Дина Высший разум (120667) 4 года назад

Во-первых составляете трехсторонний договор взаимозачета и указываете кто кому должне и за что. И только тогда делаете проводки поэтапно.

Организация применяет УСН 6. Счета выставляются без НДС. Но один из клиентов все равно при оплате в платежном поручении выделил НДС. Нужно ли предпринимать какие-нибудь действия?

Для организации, работающей на упрощенке, принципиальное значение имеет, был ли выставлен счет-фактура и закрывающий документ (акт, накладная) с НДС. Только при условии выдачи таких документов клиенту с выделенным НДС Вы становитесь обязанным заплатить этот налог

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

в бюджет. Если клиент при проведении платежа по ошибке в назначении платежа выделил НДС, никаких дополнительных налоговых последствий для Вас это не повлечет (подробнее). От клиента лучше получить письмо об уточнении назначения платежа в свободной форме. Пусть он на своем бланке (с указанием его реквизитов) напишет, что при проведении платежа сумма НДС была выделена ошибочно и назначение платежа, которое следует считать правильным, т.е. "без НДС". Актуально на дату 21.06.2015 г.

Интернет- бухгалтерия "Мое дело".По договору поставки поставщик - продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (ст. 506 ГК РФ).

В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п. либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности (п. 1 ст. 307 ГК РФ).

В соответствии с п. 1 ст. 313 ГК РФ исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом.

Как следует из указанной нормы, в общем случае согласие кредитора на исполнение обязательства третьим лицом не требуется. При этом кредитор обязан принять исполнение. При отказе кредитора принять исполнение обязательства таким способом кредитор будет считаться просрочившим и нести ответственность в виде возмещения причиненных просрочкой убытков (ст. 406 ГК РФ).

Действующее законодательство не обязывает должника уведомлять кредитора об исполнении обязательства третьим лицом. В силу закона кредитор также не обязан уведомлять при обращении к нему напрямую третьего лица с целью погасить задолженность должника, но обычаями делового оборота это рекомендуется.

При возложении исполнения на третье лицо должник не выбывает из правоотношения, в отличие от перевода долга, результатом которого является замена должника (ст. 391, глава 24 "Перемена лиц в обязательстве" ГК РФ). При переводе долга обязанность переходит к новому должнику. Перевод должником своего долга на другое лицо допускается лишь с согласия кредитора.

Из приведенных норм ГК РФ следует, что в рассматриваемом случае покупатель, за которого третьим лицом уплачены денежные средства по договору поставки, не выбывает из правоотношения, возникшего при заключении договора поставки.

(с) эксперты службы Правового консалтинга ГАРАНТ Степан Арыков и Светлана Мягкова.

Изменено: genna - 11.02.15 19:00

Письмо есть, подписанное Ген.директором. Но как же с ними работать дальше, теперь они просят все время оплачивать выполненные работы другой организации?

Ну и работайте. Просто я бы на каждую оплату просила письмо от них с просьбой переводить деньги на счет той организации. Или например срок в письме прописать "все платежи в период с. по. в счет нашей организации просим перечислять туда-то".

У себя в программе вы в выписке ставите вашего контрагента, а не того которому платили и все, ну можете комментарий написать, что платили тому-то. А к каждой платежке подкладываете это письмо, можно его копию (если оно будет одно на период).

Re: Письмо от контрагента на оплату

Как раз сегодня потребовал. Попросили письмо, наше объяснение, договор, акты выполненных работ

Перечитала море статей, документов, из всего прочитанного сделала вывод, что оплату третьим лицац производить нельзя. Для контрагента, у которого все счета арестованы (тем более, если арестованы Налоговой, ПФР и т.д.) уголовная ответственность, ст.199.2 УК РФ - сокрытие денежных средств, ну а для тех, кто оплачивает на чужой расчетный счет (даже по письму контрагента) не нужные проверки Налоговой и запросы банка. Может и ошибаюсь, но не могу найти документальное подтверждение, что Можно оплачивать третьим лицам. Спасибо за помощь.

Re: Письмо от контрагента на оплату

Вот какие статьи нашла

1.Еще года 3-4назад было письмо Минфина о запрете оплате услуг за предприятие через расчетные счета других предприятий. Это влечет за собой наказание.

2.Блокировка счета в банке – событие не из приятных. Инспекторы МИ ФНС смогут приостановить операции по счету фирмы. Такое право им дано статьей 76 Налогового кодекса.

Операции по счету блокируются не полностью. Так, деньги на него можно зачислять, но вот расходовать их фирма уже не может. Позволить фирме распоряжаться деньгами на заблокированном счете не вправе сам банк.

Исключения составляют лишь случаи, когда организация перечисляет деньги (ст. 855 ГК РФ):

-на возмещение вреда жизни и здоровья;на алименты;по решению суда, авторскому договору;

на выплату заработной платы сотрудникам, работающим по трудовому договору;на отчисления во внебюджетные фонды и др.

Отметим еще один момент. Арестовать могут только текущие счета: как рублевые, так и валютные. Сделать это со ссудными и депозитными счетами инспекторы не вправе.

Кто может арестовать расчетный счет

Получив решение о приостановлении операций по счету, обратите внимание на два важных момента.

Во-первых, решение должно быть подписано руководителем той налоговой инспекции, которая направляла требование об уплате налога, или его заместителем.

Во-вторых, оно должно быть вынесено одновременно с инкассовым поручением банку перечислить в бюджет налог из средств, находящихся на счете фирмы. Если хотя бы одно из правил нарушено, счет арестован незаконно. Однако доказывать это скорее всего придется в суде.

Тем не менее у фирмы есть несколько возможностей вести расчеты и с замороженным счетом.

А)Новый счет

Самым простым выходом из сложившейся ситуации может стать открытие нового счета в другом банке. Благо Налоговый кодекс этого не запрещает, а банки при открытии счетов не требуют от фирм каких-либо справок из инспекции.

В течение пяти дней после того, как у фирмы появится счет, банк уведомит об этом налоговую инспекцию, где она стоит на учете. Разумеется, что, получив такое уведомление, инспекторы тут же направят в банк решение о приостановлении операций уже по новому счету.

Однако в данном случае расчет делается на то, что, пока уведомление из банка дойдет до налоговой инспекции и оттуда придет решение об аресте счета, фирма успеет провести все нужные ей операции.

Этот способ имеет один, но существенный недостаток. Дело в том, что налоговые инспекторы могут расценить подобные действия фирмы, как уклонение от уплаты налогов «иным способом». А это уже грозит возбуждением уголовного дела по статье 199 Уголовного кодекса.

Однако этого не произойдет, если вы сможете доказать, что погашение задолженности перед бюджетом приведет к банкротству фирмы.

б)Расчеты наличными

Если у вашей фирмы нет возможности рассчитаться с контрагентом безналом, используйте наличные деньги. Налоговый кодекс этого не запрещает. Но помните, что Центральный банк ограничил сумму расчетов «наличкой» по одной сделке Это оптимальный выход из ситуации для фирм, чьи расходы не превышают этого предела.Следует заметить, что при желании это ограничение можно обойти. Достаточно лишь разбить сделку на два договора (можно и более) или же использовать в расчетах векселя. Если же суммы расходов значительно больше, попробуйте рассчитываться бартером.

в)Отсрочка или рассрочка уплаты

Если же эти способы вам не подошли, вы можете попытаться получить отсрочку или рассрочку уплаты налога. Они предоставляются на срок от одного до шести месяцев.

Пперечень случаев, когда фирма может попросить об отсрочке или рассрочке, строго ограничен (ст. 64 НК РФ). Вот некоторые из них:угроза банкротства;ущерб, причиненный фирме стихийным бедствием;сезонный характер производства или реализации товаров (работ, услуг);прекращение или задержка финансирования из бюджета или оплаты госзаказа.