Рейтинг: 4.4/5.0 (1602 проголосовавших)

Рейтинг: 4.4/5.0 (1602 проголосовавших)Категория: Бланки/Образцы

Каждая организация, исходя из специфики деятельности и количества поставщиков и исполнителей, самостоятельно решает, как составить регламент проверки контрагентов. Она будет разрабатывать документ, регламентирующий порядок проверки контрагентов, или нет. Он необходим, если по разным партнерам или видам совершаемых сделок компания собирает разный набор сведений.

Чтобы оптимизировать проверочные мероприятия, все виды заключаемых сделок рекомендуем разделить на три категории: cделки с высокой, средней или низкой степенью риска. Порядок отнесения сделки к одной из указанных категорий можно закрепить в том же регламенте проверки контрагентов или утвердить отдельным документом Подробнее о возможном ранжировании сделок в зависимости от степени риска читайте в статье «».

За создание фирм-однодневок теперь установлена уголовная ответственностьС 19 декабря 2011 года Уголовный кодекс дополнен статьями 173.1 и 173.2. предусматривающими уголовную ответственность за создание фирм-однодневок и за незаконное использование для этого персональных данных физических лиц и документов, удостоверяющих личность. Соответствующие поправки внесены в УК РФ Федеральным законом от 07.12.11 № 419-ФЗ .

Итак, образование, создание или реорганизация юридического лица через пдставных лиц наказывается (ч. 1 ст. 173.1 УК РФ ):

Причем под подставными лицами понимаются учредители, участники или руководители юридического лица, которые были введены в заблуждение для того, чтобы образовать, создать или реорганизовать это юрлицо.

За те же деяния, совершенные с использованием служебного положения либо группой лицпо предварительному сговору. предусмотрены (ч. 2 ст. 173.1 УК РФ ):

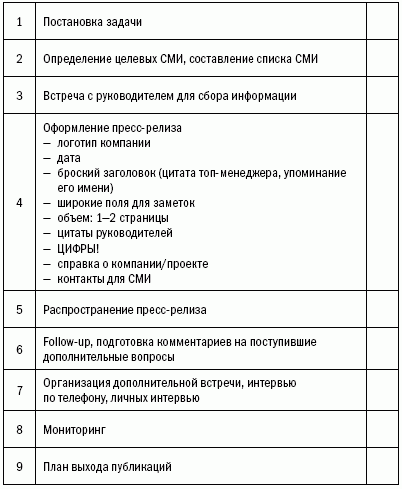

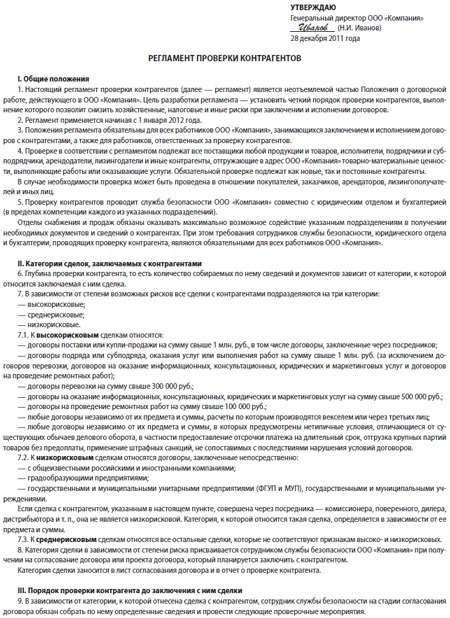

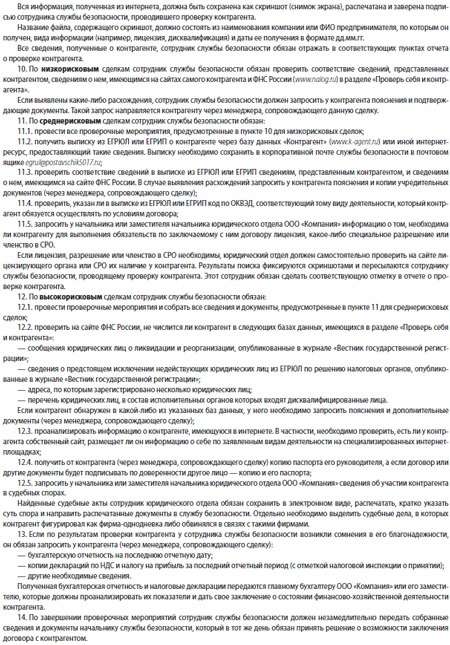

Рисунок. Образец регламента проверки контрагентов

Уголовная ответственность установлена также для граждан, которые предоставили документ, удостоверяющий личность. или выдали доверенность для образования, создания или реорганизации юридического лица в целях совершения одного или нескольких преступлений, связанных с финансовыми операциями либо сделками с денежными средствами или иным имуществом. Указанные граждане наказываются (ч. 1 ст. 173.2 УКРФ ):

В свою очередь приобретение документа, удостоверяющего личность, или использование персональных данных. полученных незаконным путем, для образования, создания или реорганизации юридического лица в целях совершения одного или нескольких из указанных выше преступлений влечет уголовную ответственность в виде (ч. 2 ст. 173.2 УК РФ ):

Под приобретением документа, удостоверяющего личность, понимается его получение за плату или на безвозмездной основе, присвоение найденного или похищенного документа, а также завладение им путем обмана или злоупотребления доверием.

Возможно, введение уголовной ответственности заставит фирмы-однодневки более тщательно камуфлироваться под обычные компании. Распознать их еще на стадии заключения договора поможет тщательная проверка контрагентов.

Что следует включить в регламент проверки контрагентов Переченьсведений, собираемых о контрагентеПрежде всего в регламенте проверки контрагентов необходимо максимально подробно изложить, какие документы и какой набор сведений следует собирать по каждой группе сделок или контр-агентов. Нужно также конкретизировать, какая информация о контрагенте должна быть собрана до заключения с ним договора и какие данные будут контролироваться во время исполнения договора .

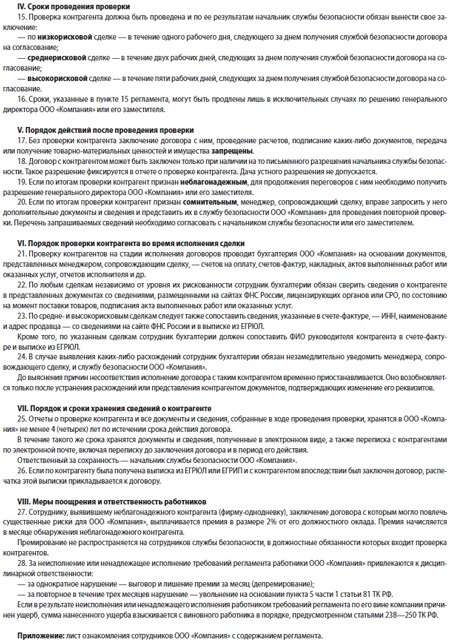

Пример регламента приведен на с. 116—118. Этот документ обычно утверждается генеральным директором организации. Содержание регламента необходимо под роспись довести до сведения всех работников, которые занимаются поиском клиентов и покупателей, поддерживают контакты с партнерами и сопровождают сделки. Кроме того, с регламентом следует ознакомить руководителей основных подразделений компании, а также сотрудников, непосредственно проводящих проверку контрагентов или участвующих в этом процессе.

Ответственные лицаВ регламенте следует определить, кто конкретно занимается проверкой контрагентов. Можно указать ФИО или должность ответственного лица, например менеджер по поиску клиентов, либо закрепить эту обязанность за соответствующим подразделением — службой безопасности, юридическим отделом или бухгалтерией.

Как составить регламент проверки контрагентов. Как правило, всю работу, связанную с проверкой контрагента, можно условно поделить на следующие этапы :

В зависимости от организационной структуры компании выполнение каждого из перечисленных этапов проверки может быть поручено разным сотрудникам или подразделениям. Полномочия и круг обязанностей каждого из участников проверочных мероприятий необходимо отразить в регламенте.

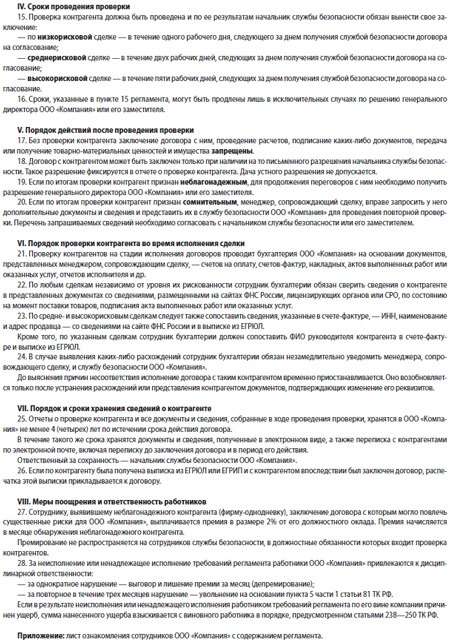

Сроки проверки контрагентаВ большинстве случаев для качественного проведения проверочных мероприятий требуется определенное время. Нередко сотрудники отделов снабжения и сбыта настаивают на необходимости заключения договора с контрагентом, не дожидаясь результатов проверки.

Чтобы не возникало подобных внутрифирменных конфликтов, а затем и налоговых последствий, в регламенте проверки целесообразно установить сроки ее проведения. При этом необходимо исходить из того, что длительность проверочных процедур напрямую зависит от объема запрашиваемой информации, то есть от степени риска планируемой сделки. Чем выше риск доначислений налогов по сделке, тем больше информации о контрагенте необходимо запросить, получить и проанализировать. Значит, тем больше времени потребуется на проверку контрагента.

Оформление результатов проверкиПо завершении проверочных мероприятий сотрудник компании или коллегиальный орган, которому предоставлены такие полномочия, принимает решение о том, можно или нет заключить договор с контр- агентом. Порядок оформления этого решения следует закрепить в регламенте проверки.

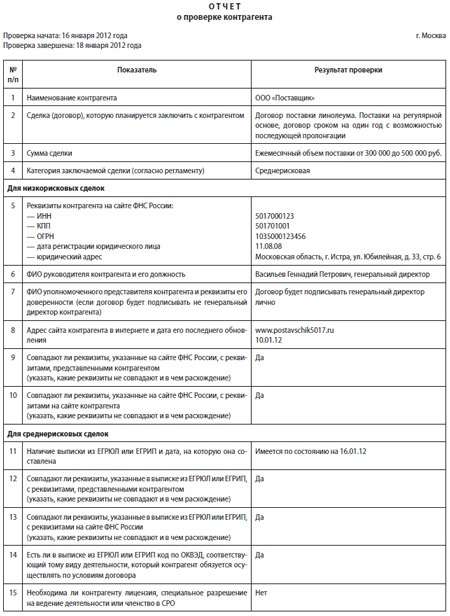

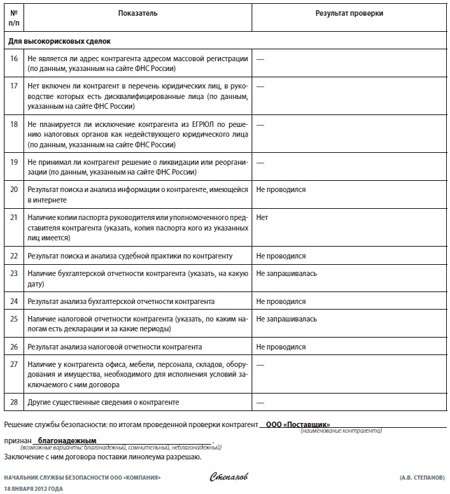

Проще всего основные этапы проверки контрагента фиксировать в специальном отчете или юридическом заключении (примерная форма такого отчета приведена на с. 122—123). В нем же можно отразить возможные риски и рекомендации по их минимизации, а также привести итоговое заключение о благонадежности партнера и возможности заключения с ним договора.

Хранение собранных данныхПоскольку проведение проверки контрагента заключается в сборе и анализе сведений о нем, эти сведения необходимо хранить не менее трех лет по истечении срока действия договора, то есть в течение общего срока исковой давности (ст. 196 ГК РФ ). Причем речь идет как о документах на бумажном носителе, так и о различных данных в электронном виде. Например, это могут быть выписки из ЕГРЮЛ, переписка с представителями контрагента по электронной почте, скриншоты (снимки экрана) интернет-страниц, содержащих информацию о контрагенте.

Вместе с тем рекомендуем хранить указанные сведения не три, а как минимум четыре года. Дело в том, что проверка контрагента необходима прежде всего для минимизации налоговых рисков, то есть в целях налогообложения. А документы налогового учета и другие документы, связанные с исчислением, удержанием и уплатой налогов, налогоплательщики обязаны хранить в течение четырех лет (подп. 8 п. 1 ст. 23 НК РФ ).

Причем четырехлетний срок считается с момента окончания налогового периода, в котором документ использовался в последний раз для составления налоговой отчетности, начисления и уплаты налога, подтверждения полученных доходов и произведенных расходов. Такие разъяснения приведены в письме Минфина России от 18.10.05 № 03-03-04/2/83 .

Помимо срока хранения отчета о проверке контрагента, собранных о нем документов и сведений, в регламенте необходимо также закрепить место и порядок их хранения и назначить лицо, ответственное за их сохранность.

Меры поощренияКомпания вправе включить в регламент проверки условие о том, что сотруднику, выявившему неблагонадежного контрагента, выплачивается разовая премия (ст. 191 ТК РФ ). Она может предусмотреть и другие способы и основания для поощрения работников, отличившихся при проверке контрагентов и оценке возможных налоговых рисков.

Ответственность сотрудниковВ регламенте проверки целесообразно также установить ответственность сотрудников за неисполнение или ненадлежащее исполнение требований этого документа. Прежде всего речь идет о применении к ним мер дисциплинарной и материальной ответственности. Напомним, что за недобросовестное исполнение работником по его вине возложенных на него трудовых обязанностей работодатель имеет право привлечь сотрудника к дисциплинарной ответственности. то есть сделать ему замечание, вынести выговор или даже уволить (ст. 192 ТК РФ ).

Если из-за нарушения требований регламента работодателю был причинен ущерб, виновный работник привлекается к материальной ответственности (ст. 238 ТК РФ ). Чаще всего с такого сотрудника можно взыскать лишь часть прямого действительного ущерба, которая не превышает его среднего заработка за месяц (ст. 241 ТК РФ ). Получить с работника всю сумму ущерба можно, лишь если он был причинен (ст. 243 ТК РФ ):

Отметим, что неполученные работодателем доходы, то есть упущенную выгоду, с сотрудника взыскать нельзя (ч. 1 ст. 238 ТК РФ ).

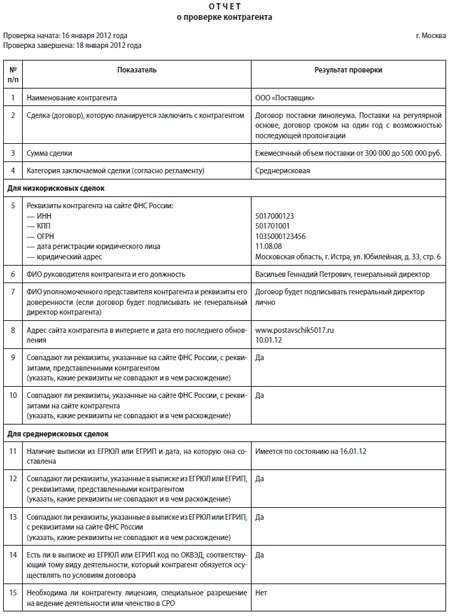

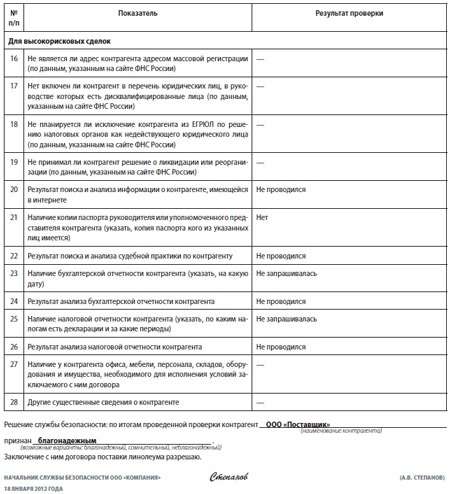

Рисунок .Образец отчета о проверке контрагента

Плату за предоставление выписок из ЕГРЮЛ или ЕГРИП по имеющимся и потенциальным контрагентам, а также иные подобные документально подтвержденные расходы можно учесть при расчете налога на прибыль. Такие услуги относятся к информационным. Значит, расходы на их оплату уменьшают налогооблагаемую прибыль на основании подпункта 14 пункта 1 статьи 264 НК РФ.

Примеров из арбитражной практики по данному вопросу найти не удалось. Однако возможность учета указанных расходов косвенно подтверждают и налоговики (письмо УФНС России по г. Москве от 31.10.07 № 20-12/104579 )

С 19 декабря 2011 года введена уголовная ответственность за создание фирм-однодневок. То есть борьба государства с ними переходит на новый уровень. В связи с этим еще актуальнее стал вопрос о том, как компаниям проверять контрагентов. Многие эксперты рекомендуют разработать собственный регламент

Каждая организация, исходя из специфики деятельности и количества поставщиков и исполнителей, самостоятельно решает, будет она разрабатывать документ, регламентирующий порядок проверки контрагентов, или нет. Он необходим, если по разным партнерам или видам совершаемых сделок компания собирает разный набор сведений.

Чтобы оптимизировать проверочные мероприятия, все виды заключаемых сделок рекомендуем разделить на три категории: cделки с высокой, средней или низкой степенью риска. Порядок отнесения сделки к одной из указанных категорий можно закрепить в том же регламенте проверки контрагентов или утвердить отдельным документом Подробнее о возможном ранжировании сделок в зависимости от степени риска читайте в статье «Как проверить, что новый контрагент не однодневка, и убедить в этом инспектора ».

За создание фирм-однодневок теперь установлена уголовная ответственностьС 19 декабря 2011 года Уголовный кодекс дополнен статьями 173.1 и 173.2. предусматривающими уголовную ответственность за создание фирм-однодневок и за незаконное использование для этого персональных данных физических лиц и документов, удостоверяющих личность. Соответствующие поправки внесены в УК РФ Федеральным законом от 07.12.11 № 419-ФЗ .

Итак, образование, создание или реорганизация юридического лица через подставных лиц наказывается (ч. 1 ст. 173.1 УК РФ ):

Причем под подставными лицами понимаются учредители, участники или руководители юридического лица, которые были введены в заблуждение для того, чтобы образовать, создать или реорганизовать это юрлицо.

За те же деяния, совершенные с использованием служебного положения либо группой лицпо предварительному сговору. предусмотрены (ч. 2 ст. 173.1 УК РФ ):

Рисунок 1. Образец регламента проверки контрагентов

Уголовная ответственность установлена также для граждан, которые предоставили документ, удостоверяющий личность. или выдали доверенность для образования, создания или реорганизации юридического лица в целях совершения одного или нескольких преступлений, связанных с финансовыми операциями либо сделками с денежными средствами или иным имуществом. Указанные граждане наказываются (ч. 1 ст. 173.2 УК РФ ):

В свою очередь приобретение документа, удостоверяющего личность, или использование персональных данных. полученных незаконным путем, для образования, создания или реорганизации юридического лица в целях совершения одного или нескольких из указанных выше преступлений влечет уголовную ответственность в виде (ч. 2 ст. 173.2 УК РФ ):

Под приобретением документа, удостоверяющего личность, понимается его получение за плату или на безвозмездной основе, присвоение найденного или похищенного документа, а также завладение им путем обмана или злоупотребления доверием.

Возможно, введение уголовной ответственности заставит фирмы-однодневки более тщательно камуфлироваться под обычные компании. Распознать их еще на стадии заключения договора поможет тщательная проверка контрагентов.

Что следует включить в регламент проверки контрагентовПереченьсведений, собираемых о контрагенте. Прежде всего в регламенте проверки контрагентов необходимо максимально подробно изложить, какие документы и какой набор сведений следует собирать по каждой группе сделок или контр-агентов. Нужно также конкретизировать, какая информация о контрагенте должна быть собрана до заключения с ним договора и какие данные будут контролироваться во время исполнения договора .

Пример регламента приведен на с. 116—118. Этот документ обычно утверждается генеральным директором организации. Содержание регламента необходимо под роспись довести до сведения всех работников, которые занимаются поиском клиентов и покупателей, поддерживают контакты с партнерами и сопровождают сделки. Кроме того, с регламентом следует ознакомить руководителей основных подразделений компании, а также сотрудников, непосредственно проводящих проверку контрагентов или участвующих в этом процессе.

Ответственные лица. В регламенте следует определить, кто конкретно занимается проверкой контрагентов. Можно указать ФИО или должность ответственного лица, например менеджер по поиску клиентов, либо закрепить эту обязанность за соответствующим подразделением — службой безопасности, юридическим отделом или бухгалтерией.

Как правило, всю работу, связанную с проверкой контрагента, можно условно поделить на следующие этапы :

В зависимости от организационной структуры компании выполнение каждого из перечисленных этапов проверки может быть поручено разным сотрудникам или подразделениям. Полномочия и круг обязанностей каждого из участников проверочных мероприятий необходимо отразить в регламенте.

Сроки проверки контрагента. В большинстве случаев для качественного проведения проверочных мероприятий требуется определенное время. Нередко сотрудники отделов снабжения и сбыта настаивают на необходимости заключения договора с контрагентом, не дожидаясь результатов проверки.

Чтобы не возникало подобных внутрифирменных конфликтов, а затем и налоговых последствий, в регламенте проверки целесообразно установить сроки ее проведения. При этом необходимо исходить из того, что длительность проверочных процедур напрямую зависит от объема запрашиваемой информации, то есть от степени риска планируемой сделки. Чем выше риск доначислений налогов по сделке, тем больше информации о контрагенте необходимо запросить, получить и проанализировать. Значит, тем больше времени потребуется на проверку контрагента.

Оформление результатов проверки. По завершении проверочных мероприятий сотрудник компании или коллегиальный орган, которому предоставлены такие полномочия, принимает решение о том, можно или нет заключить договор с контр- агентом. Порядок оформления этого решения следует закрепить в регламенте проверки.

Проще всего основные этапы проверки контрагента фиксировать в специальном отчете или юридическом заключении (примерная форма такого отчета приведена на с. 122—123). В нем же можно отразить возможные риски и рекомендации по их минимизации, а также привести итоговое заключение о благонадежности партнера и возможности заключения с ним договора.

Хранение собранных данных. Поскольку проведение проверки контрагента заключается в сборе и анализе сведений о нем, эти сведения необходимо хранить не менее трех лет по истечении срока действия договора, то есть в течение общего срока исковой давности (ст. 196 ГК РФ ). Причем речь идет как о документах на бумажном носителе, так и о различных данных в электронном виде. Например, это могут быть выписки из ЕГРЮЛ, переписка с представителями контрагента по электронной почте, скриншоты (снимки экрана) интернет-страниц, содержащих информацию о контрагенте.

Вместе с тем рекомендуем хранить указанные сведения не три, а как минимум четыре года. Дело в том, что проверка контрагента необходима прежде всего для минимизации налоговых рисков, то есть в целях налогообложения. А документы налогового учета и другие документы, связанные с исчислением, удержанием и уплатой налогов, налогоплательщики обязаны хранить в течение четырех лет (подп. 8 п. 1 ст. 23 НК РФ ).

Причем четырехлетний срок считается с момента окончания налогового периода, в котором документ использовался в последний раз для составления налоговой отчетности, начисления и уплаты налога, подтверждения полученных доходов и произведенных расходов. Такие разъяснения приведены в письме Минфина России от 18.10.05 № 03-03-04/2/83 .

Помимо срока хранения отчета о проверке контрагента, собранных о нем документов и сведений, в регламенте необходимо также закрепить место и порядок их хранения и назначить лицо, ответственное за их сохранность.

Меры поощрения. Компания вправе включить в регламент проверки условие о том, что сотруднику, выявившему неблагонадежного контрагента, выплачивается разовая премия (ст. 191 ТК РФ ). Она может предусмотреть и другие способы и основания для поощрения работников, отличившихся при проверке контрагентов и оценке возможных налоговых рисков.

Ответственность сотрудников. В регламенте проверки целесообразно также установить ответственность сотрудников за неисполнение или ненадлежащее исполнение требований этого документа. Прежде всего речь идет о применении к ним мер дисциплинарной и материальной ответственности. Напомним, что за недобросовестное исполнение работником по его вине возложенных на него трудовых обязанностей работодатель имеет право привлечь сотрудника к дисциплинарной ответственности. то есть сделать ему замечание, вынести выговор или даже уволить (ст. 192 ТК РФ ).

Если из-за нарушения требований регламента работодателю был причинен ущерб, виновный работник привлекается к материальной ответственности (ст. 238 ТК РФ ). Чаще всего с такого сотрудника можно взыскать лишь часть прямого действительного ущерба, которая не превышает его среднего заработка за месяц (ст. 241 ТК РФ ). Получить с работника всю сумму ущерба можно, лишь если он был причинен (ст. 243 ТК РФ ):

Отметим, что неполученные работодателем доходы, то есть упущенную выгоду, с сотрудника взыскать нельзя (ч. 1 ст. 238 ТК РФ ).

Рисунок 2. Образец отчета о проверке контрагента

Плату за предоставление выписок из ЕГРЮЛ или ЕГРИП по имеющимся и потенциальным контрагентам, а также иные подобные документально подтвержденные расходы можно учесть при расчете налога на прибыль. Такие услуги относятся к информационным. Значит, расходы на их оплату уменьшают налогооблагаемую прибыль на основании подпункта 14 пункта 1 статьи 264 НК РФ.

Примеров из арбитражной практики по данному вопросу найти не удалось. Однако возможность учета указанных расходов косвенно подтверждают и налоговики (письмо УФНС России по г. Москве от 31.10.07 № 20-12/104579 )

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

1.2. Лицом, ответственным за проведение проверки контрагентов является Управляющий по инвестированию в разработку шаблонов и нормативов Франчайзингового пакета «Оркестр Техно» (далее – уполномоченное лицо);

1.3. Уполномоченное лицо осуществляет проверку контрагентов, на основании запросов, направленных от лиц, являющихся Франчайзи (заключивших договор СТО СТД 021-2012 Лицензионный договор о предоставлении права использования секрета производства (ноу-хау) для управления инвестиционным проектом) по следующим инвестиционным политикам:

1.3.1. Инвестирование чистых активов общества в оперативную хозяйственную деятельность в области услуг автотранспортных предприятий с целью приращения СЧА";

1.3.2 "Инвестирование чистых активов общества в оперативную хозяйственную деятельность в области услуг грузоподъемных механизмов с целью приращения СЧА";

1.3.4 «Инвестирование чистых активов общества в оперативную хозяйственную деятельность в области диспетчерского обслуживания с целью приращения СЧА»;

1.3.5 «Инвестирование чистых активов общества в оперативную хозяйственную деятельность в области услуг по ремонту и сервисному обслуживанию техники с целью приращения СЧА;

1.2 Требования данного Регламента обязательны для исполнения Уполномоченным лицом.

2. ПРИНЯТИЕ ЗАПРОСА О ПРОВЕРКЕ КОНТРАГЕНТА2.1. Уполномоченное лицо получает по ИС запрос о Контрагенте (вместе с документами) в целях установления его состоятельности, направленному Управляющим (менеджером) лицензиата в рамках исполнения п. 3.2 СТО СМК Регламент работы с недобросовестными Поставщиками (контрагентами), пункта 2.6 СТО СМК Регламент проведения закупок организациями-франчайзи франчайзингового пакета «Оркестр Техно».

3. СБОР И ФИКСАЦИЯ СВЕДЕНИЙ3.1. Уполномоченное лицо, осуществляет сбор следующих сведений:

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Проверка контрагентаПроверка контрагента по ИНН позволит вам убедиться в том, что ваш будущий поставщик (покупатель, заемщик или т.д.) не является фирмой-однодневкой. Сделки с однодневками привлекают внимание налоговиков и увеличивают вероятность проведения налоговой проверки вашей компании.

Кроме того, расходы на приобретение товаров (работ, услуг) у однодневок и вычет предъявленного ими НДС могут быть признаны необоснованными.

По итогам проверки своего контрагента составьте справку, в которой зафиксируйте собранную информацию.

Образец справки о проверке контрагента на добросовестность Сервисы на сайте ФНСПроверку проводите через электронные сервисы на сайте ФНС и ФМС:

Советуем сделать копии всех интернет-страниц и приложить их к досье на контрагента.

Выписка из ЕГРЮЛМожно получить в своей налоговой инспекции выписку из ЕГРЮЛ со сведениями о контрагенте. Это платная процедура:

Зарегистрировавшись на сайте ФНС, можно получить бесплатную выписку с помощью сервиса «Предоставление сведений из ЕГРЮЛ/ЕГРИП о конкретном юридическом лице/индивидуальном предпринимателе в форме электронного документа». Выписка будет подписана усиленной квалифицированной электронной подписью.

Документы от контрагентаЕще одно подтверждение проявления вами осмотрительности при выборе контрагента – это запрос у него документов, подтверждающих государственную регистрацию организации (копия устава, свидетельства о госрегистрации), полномочия руководителя (копии решения о назначении руководителя, страниц паспорта), ведение деятельности (бухгалтерская отчетность за год, предшествующий году совершения сделки), право на ведение определенных операций, если сделка касается лицензируемой деятельности (копия лицензии).

Все эти документы также приложите к оформленной справке о результатах проверки контрагента.

Принимая решение о сотрудничестве с новым контрагентом, достаточно часто руководство организации задается вопросами о надежности контрагента и рисках, связанных с возможными вопросами со стороны налоговых органов.

Принимая решение о сотрудничестве с новым контрагентом, достаточно часто руководство организации задается вопросами о надежности контрагента и рисках, связанных с возможными вопросами со стороны налоговых органов.

Можно исходить из общего принципа добросовестности и не проводить проверок при заключении договора с новым партнером. Но разумнее и безопаснее поступить осмотрительно и позаботиться об успешности своего бизнеса.

Поэтому хотя законы РФ не обязывают ни одну из сторон заключаемого договора проверять добросовестность контрагента по договору, такую проверку лучше проводить тем более, что в последнее время на это обращают пристальное внимание и налоговые инспекторы при проведении налоговых проверок. которые тщательным образом проверяют всех контрагентов организации на наличие признаков "однодневок ". Основной аргумент — организация должна выбирать клиентов с должной осмотрительностью .

Суды считают, что организация должна выбирать таких контрагентов, связь с которыми не повлечет для нее дополнительных налоговых начислений. Если инспекторы заявляют об использовании схемы минимизации налогов, то в общем случае суды проверяют следующие обстоятельства:

есть ли у контрагента расходы на ведение хозяйственной деятельности;

носят ли платежи, проходящие через эту компанию, транзитный характер;

поступили ли денежные средства реальному производителю товаров (работ, услуг) либо вернулись тому, от кого ушли;

соответствует ли размер цены на товар, приобретенный налогоплательщиком, средним ценам, сложившимся на рынке;

целесообразны ли сделки с экономической точки зрения.

Налогоплательщик считается добросовестным, пока не доказано обратное.

Что же такое должная осмотрительность?Легального (закрепленного в законодательно) определения должной осмотрительности нет, но на практике это означает, что налогоплательщик не должен заключать договоры с контрагентами, которые обладают признаками "однодневок" . Такой подход налоговых органов основан на принципах разумности и добросовестности при осуществлении предпринимательской деятельности. а это означает, что никакой здравомыслящий предприниматель не станет брать на себя риск заключения сделки с сомнительной организацией, которая может свои обязательства по договору и не выполнить. Поэтому прежде, чем вступить с контрагентом в какие-либо отношения (особенно если речь идет о крупных сделках), покупатель (заказчик) так или иначе должен проявить осмотрительность и узнать как можно больше о своем бизнес-партнере. Тех, кто такой осмотрительности не проявил, налоговые органы считают злостными "уклонистами" от уплаты налогов.

При этом традиционная позиция ФНС России состоит в том, что пострадать за неосмотрительность при выборе контрагентов должен не только тот налогоплательщик, который "закрыл глаза" на наличие признаков "фирмы - однодневки" у контрагента и вступил с ним в договорные отношения, но и тот, который не знал об этих признаках, но, осуществив ряд контрольных мероприятий, мог бы данные признаки выявить. В этом-то и состоит основная опасность предъявления налоговых претензий по мотиву неосмотрительности при выборе контрагента: налогоплательщик заключает договор с организацией, ничего не зная о ее налоговых обязательствах, а впоследствии его обвиняют в неосмотрительности и недобросовестности.

Но должны ли фирмы проверять добросовестность своих контрагентов и кто застрахует их от недобросовестности последних?

Анализ судебной практики показывает, что на налогоплательщиков, претендующих на возмещение НДС. без достаточных правовых оснований возложена ответственность за поведение проблемных налогоплательщиков-поставщиков.

Само по себе нарушение налогового законодательства контрагентом не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Но факт получения необоснованной налоговой выгоды может быть признан, если налоговики докажут, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом.

Налоговая выгода может быть также признана необоснованной, если налоговым органом будет доказано, что деятельность налогоплательщика, его взаимозависимых или аффилированных лиц направлена на совершение операций, связанных с налоговой выгодой, преимущественно с контрагентами, не исполняющими своих налоговых обязанностей.

Таким образом, позиция налоговиков сводится к тому, что осмотрительность при выборе контрагента надо подтвердить. Но какого-либо универсального способа разрешить такую задчу нет.

24.07.2015 ФНС России выпустило очередное Письмо № ЕД-4-2/13005@, в котором указала, на что налогоплательщику следует обратить внимание при выборе контрагента, а также рекомендовала:

изучить документы, которые подтверждают полномочия представителя контрагента;

оценить возможность реального выполнения условий договора с учетом времени, необходимого для доставки или производства товара, выполнения работ или оказания услуг;

при оценке налоговых рисков исследовать такие признаки недобросовестности контрагента, как:

отсутствие документального подтверждения полномочий руководителя компании-контрагента (его представителя) и копий документа, удостоверяющего его личность ;

отсутствие информации о фактическом месте нахождения контрагента, производственных и (или) торговых площадей;

отсутствие информации о государственной регистрации контрагента в ЕГРЮЛ ;

отсутствие очевидных свидетельств возможности выполнения контрагентом условий договора.

При этом указано, что:

обязанность по доказательству получения налогоплательщиком необоснованной налоговой выгоды возложена на налоговые органы;

каждое обстоятельство получения необоснованной налоговой выгоды носит индивидуальный характер и должно быть подтверждено в ходе налоговой проверки соответствующими доказательствами;

налоговым органам необходимо доказать, что налогоплательщик действовал без должной осмотрительности и осторожности и ему было известно о нарушениях, допущенных контрагентом, в частности, в силу отношений их взаимозависимости или аффилированности;

факт нарушения контрагентом налогоплательщика налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды.

Алгоритм проверки добросовестности контрагентаПоэтому, заключая новые договоры. на первоначальном этапе необходимо максимально обезопасить организацию для того, чтобы "в случае чего" иметь возможность доказать "достаточную осмотрительность" при выборе контрагента. Процесс этот довольно трудоемкий и занимает много времени и сил, но игра стоит свеч. Пренебрежение хотя бы минимальной проверкой может обернуться претензиями налоговых органов и, как следствие, разбирательствами в суде. А на это уйдет гораздо больше времени, сил и средств, чем на проверку на первоначальном этапе.

Закрепляем процесс проверки контрагента в ЛНАЧто же в этом случае необходимо предпринять? Для начала весь процесс проверки добросовестности контрагентов лучше всего регламентировать соответствующим локальным нормативным актом, назначить ответственных за данный процесс лиц, установить критерии, при наличии которых контрагент подлежит проверке. Допустим, широко известные фирмы, давно существующие на российском рынке и имеющие положительную репутацию проверять на "реальность существования" смысла нет. Поэтому критерий известность необходимо закрепить одним из первых в положении и проверке добросовестности. Также критериями отбора могут служить сумма и периодичность сделок с контрагентом.

Сбор информации о контрагентеСледующим и самым важным этапом проверки контрагента является непосредственный сбор информации о нем, причем, чем такой информации больше, тем лучше.

Законодательно перечень документов для проверки добросовестности налогоплательщика не установлен (хотя и есть разъяснения Минфина РФ. которые даны в Письмах от 10.04.2009 № 03-02-07/1-177, от 06.07.2009 № 03-02-07/1-340 и Письмом ФНС от 11.02.2010 № 3-7-07/84), но полагаю, что оптимально начинать этот процесс с получения данных от самого контрагента. запросив копии:свидетельства о регистрации, ИНН. устава. постановки на налоговый учет;

приказов о назначении генерального директора и главного бухгалтера;

годового бухгалтерского баланса за последний отчетный период;

Как поступит контрагент, если получит от фирмы предложение представить данные документы? В представлении копии устава фирме могут отказать, мотивировав это следующим:На основании п. 4 ст. 11 ФЗ "Об акционерных обществах" по требованию акционера, аудитора или любого заинтересованного лица общество обязано в разумные сроки предоставить им возможность ознакомиться с уставом общества, включая изменения и дополнения к нему. Однако представление копии устава возможно на основании указанной статьи только акционеру общества по его требованию. Т.о. законодательно обязанность представления копии устава предусмотрена только для акционера. Что касается контрагентов, процедура ознакомления с уставом законодательно не определена, и поэтому исполнительный орган общества вправе разработать ее самостоятельно.

Отказ в представлении копии учредительного договора может быть мотивирован наличием режима коммерческой тайны (так, учредительный договор может содержать сведения, относящиеся к коммерческой тайне). В соответствии с п. 5 ст. 9 Закона № 208-ФЗ учредители общества заключают между собой письменный договор о его создании, определяющий порядок осуществления ими совместной деятельности по учреждению общества, размер уставного капитала общества, категории и типы акций, подлежащих размещению среди учредителей, размер и порядок их оплаты, права и обязанности учредителей по созданию общества.

Согласно ст. 5 ФЗ "О коммерческой тайне" режим коммерческой тайны не может быть установлен лицами, осуществляющими предпринимательскую деятельность, в отношении сведений, содержащихся в учредительных документах юридического лица, документах, подтверждающих факт внесения записей о юридических лицах и об индивидуальных предпринимателях в соответствующие государственные реестры.

Договор о создании общества не является учредительным документом общества.

Аналогичная позиция отражена и в ФЗ "Об обществах с ограниченной ответственностью", в соответствии с п. 3. ст. 12 которого по требованию участника общества, аудитора или любого заинтересованного лица общество обязано в разумные сроки предоставить им возможность ознакомиться с учредительными документами общества, в том числе с изменениями. Общество обязано по требованию своего участника представить ему копии действующих учредительного договора и устава общества. Таким образом, копии учредительных документов представляются только участникам общества, а любому заинтересованному лицу - только возможность ознакомления с ними.

могут быть представлены только с письменного согласия самих работников на основании следующего.

Приказ о приеме на работу - первичный учетный документ, имеет унифицированную форму (Т-1), в котором содержатся сведения о заработной плате работника, условиях приема на работу, характере работы и т.д. являющиеся персональными данными работника.

Международные акты, Конституция РФ, другие федеральные законы предусматривают защиту персональных данных от необоснованного ознакомления с ними или распространения без согласия лица, к которому эти сведения относятся.

По действующему законодательству персональные данные представляют собой любую информацию, относящуюся к определенному или определяемому на основании такой информации лицу, в том числе его: фамилия, имя, отчество ; год, месяц, дата и место рождения; адрес; семейное, социальное и имущественное положение; образование и профессия; доходы и другая информация.

В соответствии со ст. 92 акционерное общество обязано раскрывать: годовой отчет общества, годовую бухгалтерскую отчетность; проспект эмиссии акций общества в случаях, предусмотренных правовыми актами РФ; сообщение о проведении общего собрания акционеров; иные сведения, определяемые федеральным органом исполнительной власти по рынку ценных бумаг.

Обязательное раскрытие информации обществом, включая закрытое общество, в случае публичного размещения им облигаций или иных ценных бумаг осуществляется обществом в объеме и порядке, которые установлены федеральным органом исполнительной власти по рынку ценных бумаг.

Информация об обществе предоставляется им в соответствии с требованиями Закона N 208-ФЗ и иных правовых актов РФ.

Как поступить с контрагентом, который не предоставляет информацию о себе законными способами? У фирмы всегда имеется возможность запросить у него копию свидетельства о внесении сведений в ЕГРЮЛ. Данные сведения не являются коммерческой тайной и не относятся к персональным данным.

Сбор общедоступных данных о контрагентеПосле этого можно собрать общедоступные данные о контрагенте. изучить предоставленные контрагентом документы и сверить их с данными, размещенными на сайте ФНС (воспользовавшись сервисом "Проверь себя и контрагента "). Что же касается мнения некоторых о "пробивке" контрагента на предмет платежеспособности и финансового состояния – решать вам, полагаю, что достаточным будет в органах статистики получить выписку из отчетности.

Собрав всю доступную информацию, необходимо перейти к следующему этапу – сбору информации у официальных гос. органов (налоговые органы и органы статистики). В налоговой инспекции можно заказать выписку из ЕГРЮЛ. получив которую организация удостоверится, что контрагент официально зарегистрирован, а также увидит юридический адрес. который следует сравнить с фактическим местом нахождения контрагента. Обычно для судов получения выписки из ЕГРЮЛ достаточно, чтобы признать, что организация проявила должную осмотрительность (Постановление ФАС ЗСО от 30.04.2008 № Ф04-2792/2008(4587-А46-41)). При этом сведения должны быть актуальны на момент заключения сделки, а не после нее.

По моему глубокому убеждению, можно заранее позаботиться о том, чтобы не было претензий со стороны налоговых органов по поводу недобросовестности контрагентов, да еще к тому же "убить второго зайца" - систематизировать процесс договорной работы в организации. Для этого рекомендую разработать и внедрить локальный нормативный акт о договорной работе.

Схематично алгоритм проведения проверки контрагента на добросовестность можно представить так:

Наши услуги по проверке контрагента

Наши услуги по проверке контрагента

Предлагаем воспользоваться услугами по проверке контрагента, в результате которой вы получите следующие сведения о контрагенте:

Примечание. все данные мы получаем легально из официальных источников, в числе которых:

Высший Арбитражный суд РФ;

Генеральная прокуратура РФ;

Федеральная налоговая служба РФ;

Федеральная служба судебных приставов РФ.

Статья написана и размещена 20 апреля 2011 года. Дополнена - 28.10.2011, 18.01.2013, 28.08.2015, 26.11.2015

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 - 2015