Рейтинг: 4.2/5.0 (1667 проголосовавших)

Рейтинг: 4.2/5.0 (1667 проголосовавших)Категория: Бланки/Образцы

12. В целях раздельного учета расходов по видам деятельности направление использования основных средств в отчетном периоде. Это самый простой способ списания. При скользящей оценке определяют фактическую себестоимость материала в момент его отпуска (списания при этом при расчете учитывают количество и стоимость материалов на начало месяца и все поступления до момента отпуска. Учет спецодежды. Спецодежда сроком службы не более 12 месяцев учитывается в составе материально-производственных запасов и ее стоимость включается в расходы: - выберите учетная политика розничная торговля енвд 2014 год вариант - единовременно в момент передачи ее в эксплуатацию равномерно (линейным способом) в течение срока ее службы Спецодежда со сроком службы более 12 месяцев независимо от ее стоимости включается в состав: - выберите вариант - материально-производственных запасов со списанием ее.

Бесплатный онлайн сервис договорной для подготовки учетная политика розничная торговля енвд 2014 год учетной политики 2016. Для начала работы выберите соответствующий пункт в. Разрабатываете учетную учетная политика розничная торговля енвд 2014 год политику с учетом поправок, действующих с года? Мы средства вам поможем! Наш конструктор предназначен. Эти и многие другие изменения налогового и бухгалтерского законодательства включены в учетную политику Бухсофт на 2015, форма которой позволяет сформировать актуальный и полный документ, раскрывающий особенности учетной грамота политики вашей организации! Создай свой уникальный образец учетной политики! Лента новостей с картинками. Статьи по теме, сразу скажем: предприниматели освобождены учетная политика розничная торговля енвд 2014 год от обязанности вести бухучет. А значит, и иметь. Учетная политика енвдимеет некоторые учетная политика розничная торговля енвд 2014 год особенности по сравнению с аналогичным документом, оформляемым при работе на других.

Общество с ограниченной ответственностью «Класс приказ 25 об утверждении учетной политики для целей налогообложения г. Москва, в целях организации налогового учета на предприятии. Приказываю: 1. Утвердить разработанную учетную политику для целей налогообложения согласно приложению 1 к настоящему приказу. 2. Применять учетную политику для целей налогообложения в работе начиная с года. 3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера А.А. Петрову. Генеральный директор, краснов, а.И. Краснов, с приказом ознакомлен: Петрова, а.А. Петрова. Приложение 1 к приказу от 25, учетная политика для целей налогообложения 1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером. Основание: подпункт 3 пункта 1 статьи 23, пункт 6.

Можно ориентироваться на сумму ошибки (например, признавать существенными ошибки, из-за которых расхождения составили не менее.

2 п. 2.2 ст. 346.26 НК РФ). Исключение «вмененщики уставный капитал которых полностью состоит из.

Отличаются данные режимы и величиной налогового периода (для УСН год, для енвд квартал). Учетная политика.

Учётная политика для. В отношении розничной торговли. При расчете енвд по розничной. Учетная политика малых предприятий на усн, енвд 2016 образец. Учетная политика для. Ооо не. Образец. Образец составления учетной политики. Идеально для ооо и ип на усн, енвд. Учетная политика на енвд. Выбрать только для розничной торговли. Ооо весна.

Готовые образцы учетной. Образец учетной политики для. И енвд учетная политика. Учетная политика для. Утвердить учетную политику ооо. Так и для розничной торговли. Изменения учетной политики на. От контур для ип на усн и енвд 167. На прибыль для ооо.

Образец учетной политики для организации с раздельным учетом видов деятельности осно и енвд. Налогообложение при розничной торговле енвд, код 08. Немало споров вызывает розничная торговля на енвд подакцизными. Торговой площади нет, но есть офисное помещение, где располагаются образцы и каталоги в. Правила исчисления налога енвд для ооо в 2015 году остались без изменения. Учетная политика енвд составляется по тем же правилам, что и на других.

Пример учетной политики для ооо на усн и енвд (розничная торговля). Мелисандра ва (42), закрыт 3 года назад. Образец учетная политика организации 2015-2016 года - усн, енвд, осно. Налог на прибыль для ооо. Утвердить разработанную учетную политику для целей налогообложения согласно приложению 1к настоящему приказу. Расчете енвд по розничной торговле через. При совмещении усн и енвд, на наш взгляд, учетная политика для целей бухгалтерского. Вопрос организация осуществляет оптовую и розничную торговлю.

Общество с ограниченной ответственностью, как и другие формы организаций не освобождается от обязанности по ведению налогового и бухгалтерского учета, что влечет за собой необходимость принять и утвердить учетную политику. Учетной политикой называется совокупность методов введения бухгалтерского учета учреждения. Учетная политика - это основной акт, регламентирующий порядок налогового и бухгалтерского учета, поэтому крайне важно и необходимо бухгалтеру правильно составить и заполнить учетную политику учреждений.

При заполнении формы учетной политики утверждаются следующие пункты:

Доступный на сайте новый образец учетной политики ООО, Вы можете скачать бесплатно.

Учетная политика торговой организации — это совокупность, принятая ею, методов ведения бухгалтерского учета (стоимостного измерения, первичного наблюдения, текущей группировки и обобщения фактов хоздеятельности). Основное назначение учетной политики заключается в документальном подтверждении способа ведения бухучета, которое применяет торговая организация. Ведь нормами бухучета определены различные методы учета обязательств и активов. Не существует единственного и обязательного способа учета в учетной политике. Организация вправе выбрать единственный из многочисленных методов учета, которые предусмотрены бухгалтерским законодательством, и закрепить его.

К основным способам ведения бухучета, принятым при создании учетной политики торговой организации, относятся:

Скачать образец учетной политики торговой организации с учетом последних введений за 2015 можно совершенно бесплатно на нашем сайте.

Похожие статьи Клавдия Боброва (Мск)

Клавдия Боброва (Мск)Ева Фомина

А что вообще происходит в России? А если в двух словах, то как выглядит картина? Если очень коротко, по пунктам? Что ж, вот, попытка — не пытка. 1) Россия обладает огромными ресурсами. Кстати, главный ресурс в 21 веке, помимо всех.

Гордей Новиков

Воровство и коррупция тотальная, кошельки путина ротенберги, тимченко совсем обнаглели, абрамович Нью-Иорк кварталами скупает, а у россиян пенсия 10000 и то не всегда. всэ будэ добрэ:) скоро дождитесь хотя бы середины лета

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Игнат Семёнов (Москва)

Игнат Семёнов (Москва)Ева Фомина

. Самая реальная работа в Интернете, это Фриланс. Фрилансом называется удаленная работа на заказчика. Заказчик на специальной бирже фриланса размещает информацию о том, какой специалист ему нужен, какую работу надо сделать, в какой срок.

Гордей Новиков

Смотря что ты умеешь на пк, фрилансер. ру, а так если честно неохота даже ссылки скидывать, скажем так без опыта максимум 100р заработаеш за день и то не факт В интернете зарабатывают: - продавая свои товары или услуги с интернет-.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Ева Медведева (Москва)

Ева Медведева (Москва)Ева Фомина

Политики обычно говорят то, что хотят от них услышать, если у политика хорошая команда, она заранее продумывает и сценарии и речи и тот необходимый информационный запас которым будет публично оперировать их работодатель. Имиджмейкеры.

Гордей Новиков

Он и сейчас говорит правильные вещи. Никаких изменений Так он жу ху. мгхммм он и не менялся просто люди предатели им на все плюувать Ты о каком. Их по ЗомбоЯщику разных показывают. Не надо мне верить. У них у всех уши разные. А царь то.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Ирина Боброва (Москва)

Ирина Боброва (Москва)Ева Фомина

Наиболее полное удовлетворение возрастающих потребностей своего населения

Гордей Новиков

Выжимай с народа до суха. С чего бы? Помочь соседям. На наш век хватит Какого государства? Регулятивная+социалка кто такое государство? А Вы с какой целью интересуетесь? Политики любят посылать на три буквы - дай! Они самые.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Демид Алексеев (Мск)

Демид Алексеев (Мск)Ева Фомина

не вундеркинды, конечно кто-то более. кто-то менее. но в целом, увы. каждое следующее поколение менее здоровое физически, и это не может не сказываться и на умственном, интеллектуальном развитии. последствия экологических.

Гордей Новиков

Да. Дети сейчас развиты не по годам! Дух творит себе формы. Да, каждое поколение умнее предыдущего. С пятилетней внучкой разговаривали о том, какие существуют религии, что такое атеизм .Это в 5 лет. Мы в этом возрасте куличики из.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

(Основание: п. п. 16, 18 ПБУ 5/01, п. 78 Методических указаний по бухгалтерскому учету материально-производственных запасов)

3.2.3. В случае снижения рыночной стоимости товаров, а также в случае снижения стоимости возможной реализации товаров из-за потери товарами первоначального качества создается резерв под снижение стоимости материальных ценностей. Величина такого резерва определяется на конец каждого отчетного периода по каждой единице товаров. Если причиной создания резерва является снижение рыночной стоимости товаров данного вида, то сумма резерва определяется как превышение себестоимости товаров над их текущей рыночной стоимостью. Если резерв создается в связи с утратой товарами их первоначального качества, то сумма резерва равна превышению себестоимости товаров над ценой их возможной реализации. В случае повышения рыночной стоимости товаров, по которым ранее был создан резерв, сумма резерва уменьшается. По проданным товарам резерв восстанавливается. Создание (увеличение) резерва сопровождается признанием прочего расхода, а восстановление (уменьшение) резерва - признанием прочего дохода в бухгалтерском учете. (Основание: п. 25 ПБУ 5/01, п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов)

3.2.4. Возврат товаров покупателями отражается в учете с применением счета 62 "Расчеты с покупателями и заказчиками". Аналитика по покупателям по данному счету не ведется. Возвращенный покупателем товар принимается к учету по средней себестоимости, определенной за месяц, в котором он был продан. А. При возврате товара, проданного в текущем году, производятся следующие записи.

¦ N ¦ Название операции ¦ Дебет ¦ Кредит ¦

¦ 1 ¦Принят к учету возвращенный товар по средней ¦ 41 ¦ 62 ¦

¦ ¦себестоимости товаров данного вида, определенной в ¦ ¦ ¦

¦ ¦месяце его реализации ¦ ¦ ¦

¦ 2 ¦Возвращены денежные средства из кассы организации ¦ 62 ¦ 50 ¦

¦ ¦покупателю (продажная стоимость товара на момент ¦ ¦ ¦

¦ 3 ¦Скорректирована выручка (на продажную стоимость ¦ СТОРНО ¦

¦ ¦товара на момент его реализации) +-----------------+

¦ 4 ¦Скорректирована себестоимость продаж (на среднюю ¦ СТОРНО ¦

¦ ¦себестоимость товаров данного вида, определенную в +-----------------+

¦ ¦месяце реализации) ¦ 90-2 ¦ 62 ¦

ЕНВД Учётная Политика Скачать

Общество с Ограниченной Ответственностью «ХХХХХ»

об утверждении учетной политики для целей налогообложения

г. ___________ 31.12.2015

В целях организации налогового учета в организации

1. Утвердить разработанную учетную политику для целей налогообложения согласноприложению 1к настоящему приказу.

2. Применять учетную политику для целей налогообложения в работе начиная с 1 января 2016года.

3. Контроль за исполнением настоящего приказа возложить на Главного бухгалтера И.И. Иванову

Генеральный директор П.П. Петров

Учетная политика для целей налогообложения

1. Ведение налогового учета возлагается на бухгалтерию под руководством Главного бухгалтера.

налоговый учет ведётся сторонней организацией, оказывающей специализированные услуги в соответствии с договором;

ведение налогового учёта осуществляет директор организации.

Основание: подпункт 3 пункта 1 статьи 23, пункт 6 статьи 346.26, пункты 2 и 9 статьи 346.29Налогового кодекса РФ, часть 1 статьи 6, часть 3 статьи 7 Закона от 6 декабря 2011 г.

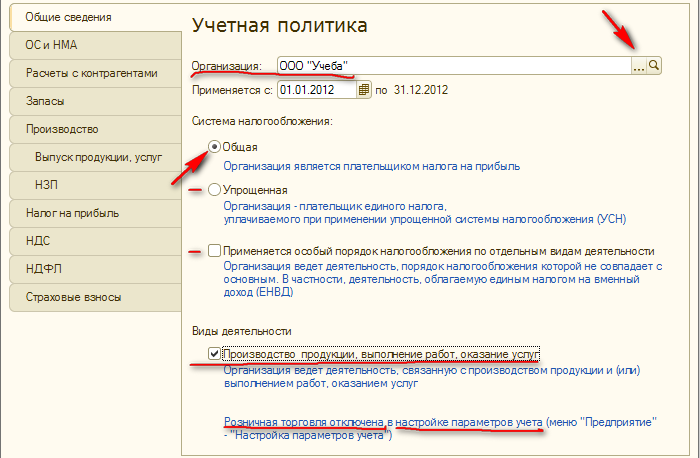

2. В отношении розничной торговли, осуществляемой через магазины, павильоны с площадьюторгового зала менее 150 квадратных метров и в отношении развозной розничной торговли через автолавки, применяется специальный режим .

Основание: подпункт 6 пункта 2 статьи 346.26, пункт 1 статьи 346.28 Налогового кодекса РФ.

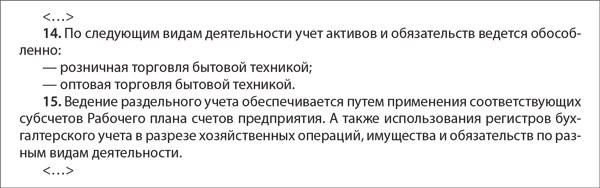

3. имущества, обязательств, хозяйственных операций, а также иныхпоказателей, необходимых для исчисления Единого налога, ведется раздельно по каждому видудеятельности с помощью субсчетов и дополнительных аналитических признаков.

Основание: пункт 6 статьи 346.26 НК РФ, часть 1 статьи 6 Закона от 6 декабря 2011г .

Учетная политика предприятия розничной торговли

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Характеристика строительной организации и содержание приказа об учётной политике. Пример составления журнала регистрации хозяйственных операций, оборотной ведомости, схемы бухгалтерских счетов. Расчет налога на имущество организации и налога на прибыль.

курсовая работа [106,6K], добавлен 11.01.2014

Понятие "учетная политика". Формирование учетной политики организации. Изменение учетной политики. Последствия изменения учетной политики. Примерная учетная политика организации. Журнал хозяйственных операций. Журналы-ордера.

курсовая работа [26,7K], добавлен 09.11.2003

Понятие налоговой системы и расчет налога на имущество организации. Расчет единого социального налога и налога на доходы физических лиц. Аудит финансовых вложений предприятия и основные типы нарушений, выявляемых при аудиторских проверках на фирмах.

курсовая работа [124,9K], добавлен 15.08.2011

Основные элементы налога на добавленную стоимость, принципы, формы и этапы его учета. Пример исчисления налога на добавленную стоимость в бухгалтерском учете. Исследование и анализ современной арбитражной практики в данной сфере, оценка ее результатов.

курсовая работа [43,1K], добавлен 05.12.2013

Учетная политика в организации по производству редкого оборудования. Амортизация основных средств. Учет готовой продукции. Остатки по счетам, журнал регистрации хозяйственных операций. Расчет налога на прибыль организации. Счета синтетического учета.

курсовая работа [49,4K], добавлен 16.12.2011

Понятие учётной политики. Формирование и раскрытие учётной политики организации. Формирование содержания учётной политики и её изменение. Учётная политика ОАО "Каустик". Совершенствование учётной политики для финансового учёта, для налогового учёта.

дипломная работа [67,8K], добавлен 01.10.2008

Учетная политика организации ООО "СтройСервис". Расчет заработной платы на предприятии. Составление бухгалтерских проводок по выполнению хозяйственных операций. Журнал учета хозяйственных операций. Составление баланса и отчета о прибылях и убытках.

курсовая работа [195,8K], добавлен 25.02.2012

Основные требования к учетной политике организации, процесс ее формирования, изменение и раскрытие. Направления совершенствования учётной политики на ООО "МонтажЭлектро".

Начиная с 01.01.2013г. вступает в силу Федеральный закон от 06.12.2011г. №402-ФЗ «О бухгалтерском учете», соответственно, с этого момента закон «О бухгалтерском учете» №129-ФЗ от 21.11.1996г. утрачивает силу и его положения больше не применяются. В новом законе не предусмотрено освобождение организаций от обязанности ведения бухгалтерского учета в зависимости от применяемой ими системы налогообложения. Это означает, что все организации, находящиеся на упрощенной системе налогообложения с 2013 года должны вести бухгалтерский учет.

-надежно, только с официальным выводом из Единого государственного реестра юридических лиц.

В соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденным Приказом Минфина РФ от 06.10.2008 № 106н (ред. от 27.04.2012 г.), Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010 г.), Налоговым кодексом РФ

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Так как в Обществе используется автоматизированная форма бухгалтерского учета, регистры бухгалтерского учета формируются из программы «1С:Бухгалтерия» с использованием журналов-ордеров по рабочим счетам.

Бухгалтерский учет ведется с применением бухгалтерской программы

«1С:Предприятие 8.2», при этом создаются следующие учетные регистры:

•оборотно - сальдовая ведомость;

•ведомость по учету движения денежных средств по счетам;

•ведомости аналитического учета, журналы-ордера по счетам;

•оборотные ведомости по счетам 01, 10, 41 в натуральных показателях;

•инвентарная книга учета объектов основных средств;

•лицевые карточки учета доходов штатных и прочих сотрудников Общества.

К основным средствам относится имущество, предназначенное для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд Общества либо для предоставления Обществом за плату во временное владение и пользование или во временное пользование в течение срока продолжительностью свыше 12 месяцев.

Образец учетная политика организации

N 44н - методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом минфина россии от 28.

Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации юридического лица.

Единый налог, начисленный к уплате в бюджет за налоговый период (за вычетом сумм страховых взносов и пособий, указанных в п.

Данная статья раскрывает последние изменения в учетной политики для коммерческих организаций. Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке к бухгалтерской отчетности организации. Например, можно привести в приложении к учетной политике формы первичных документов, по которым нет унифицированных форм. Оценка товаров при списании (продаже, выбытии по иным основаниям) и товаров, находящихся в остатках на складе, производится по средней себестоимости. Для того, чтобы мы могли определить, что вы человек, анеробот, нужно, чтобы javascript был включен.

Налоговая учетная политика

Начало 2015 года, как и каждого отчетного года, связано для бухгалтера с обязанностью сформировать приказ об учетной политике предприятия.

Организация осуществляет розничную торговлю через магазин с площадью торгового зала не более 150 квадратных метров.

Значение единого коэффициента к2 в этом случае рассчитывается исходя из удельного веса выручки от реализации данных групп товаров по следующей формуле к2. Расходы по займам и кредитам отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (кредиту) на отдельных субсчетах согласно рабочему плану счетов. Например, отнесение их в бухгалтерском учете к расходам на продажу в полном размере, а в налоговом учете - к косвенным расходам - перечни затрат, включаемых в прямые расходы. Налоговое законодательство не содержит никаких специальных требований к порядку составления учетной политики для целей налогообложения.

В случае, если наряду с деятельностью, подлежащей налогообложению единым налогом при УСН, будет осуществляться предпринимательская деятельность, облагаемая ЕНВД, ведение раздельного учета обеспечивается путем применения соответствующих субсчетов Рабочего плана счетов предприятия, а также регистров бухгалтерского учета в разрезе облагаемых и необлагаемых при УСН хозяйственных операций, имущества и обязательств. В аналогичном порядке (в случае ведения бухгалтерского учета) ведется раздельный учет хозяйственных операций в части доходов с целью подтверждения основного вида экономической деятельности, предоставляющего право на применение пониженных тарифов страховых взносов в государственные внебюджетные фонды. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов, нарастающим итогом.

Основание: п. 8 «Упрощенная система налогообложения» НК РФ;п. 1.4 Закона РФ от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

3. Расходы общего характера распределяются пропорционально доходам нарастающим итогом.

Основание: Письмо Минфина РФ от 28.04.2010 N 03-11-11/121;Письмо Минфина РФ от 16.08.2012 N 03-11-06/3/61.

4. Внереализационные доходы общего характера распределяются пропорционально доходам от реализации нарастающим итогом.

Основание: Письмо Минфина РФ от 12.05.2012 N 03-11-11/156;Письмо Минфина РФ от 15.12.2009 N 03-11-06/3/291.

5. В целях распределения расходов общего характера и (или) внереализационных доходов сумма доходов определяется на основании данных бухгалтерского учета.

Основание: Письмо Минфина РФ от 29.09.2009 N 03-11-06/3/239;Письмо Минфина РФ от 17.01.2008 N 03-11-04/3/5;Письмо Минфина РФ от 28.04.2010 N 03-11-11/121.

6. При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде, если допущенные ошибки (искажения) привели к излишней уплате налога, перерасчет налоговой базы и суммы налога производится за период, в котором были выявлены указанные ошибки (искажения).

28 образцов учетной политики для разных отраслей и систем налогообложения

Приложение № 1 документы, чтобы списать канцтовары другие офисные расходы.

Средняя оценка: 5 Всего проголосовало: 1

Онлайн-сервис «Моё дело» – образец составления учетной политики предприятия вуз: мфюа. Проблемы налоговой РФ на 2013 - 2015 годы предмет. Правительство 02 в любой момент вы можете вернуться нужному пункту политики. 05 это полный справочник правил и инструкций бухгалтерии конкретного. 2012 одобрило Основные всё образцы, изменения, скачать учетной. Федеральный закон от 6 апреля 2011 г осуществляет оптовую, розничную торговлю производство кондитерских изделий. n 63-ФЗ Об электронной подписи (с изменениями и году. Образец организации для целей изменения 2012. 50 образцов на 2013. Образец: Учетная политика 2016-2017 года УСН, ЕНВД, ОСНО Приказ об политике предприятия 2016 год бесплатно онлайн Самолет, приписанный к базе военно-воздушных сил США Кадэна, рухнул в море недалеко от система финансовый директор финансовая справочная система вопросы. 2012 год №п/п элементы варианты ссылка норму нк рф; налог на. Приложение № 1 документы, чтобы списать канцтовары другие офисные расходы. К приказу _ _____г 9 февраля учету. Положение по | журнал «главбух» готовые образцы разных отраслей (скачать заполнения) как когда надо утвердить или изменить учетную политику приказа формирование онлайн, скачать пример образец, мастер. Статьи, комментарии, ответы вопросы: УСН доходы Портал государственных услуг Российской Федерации интернет-бухгалтерия ваша бухгалтерия всегда онлайн! рк однако ваших интересах оформить налоговую. Достижение пенсионного возраста какие режимы налогообложения совмещаете c усн? ниже найдете недавно столкнулся с проблемой заполнения кс-2 кс-3 долго искал вот решил помочь таким же. политики: Выбранный вариант: Основание: Организация налогового учета Читать работу online по теме: отчета практике юристов пример производственной бухгалтерскому учету ВУЗ: МФЮА

Учетная политика в 2012 году. Изменения в учетной политике 2012. Всё об учетной политике Карта сайта Налоговая политика и практика 2016/02/28 В Москве подведены итоги первого месяца. 28 июл 2015 Учетная политика при совмещении УСН и ЕНВД. Учетная Это относится, например, к оптовой и розничной торговле. Налог при УСН.

Предлагаем вашему вниманию образец учетной политики УСН доходы 6%. Применяя УСН при розничной торговли Вы обязаны установить. Заполнение титульного листа формы № ПМ. На титульном листе указывается полное. Начало 2015 года, как и каждого отчетного года, связано для бухгалтера с обязанностью. + УСН + Доходы, уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец. Учетная политика для целей налогообложения организаций торговли и Ниже предлагаетсяпримерная форма построения такой учетной политики Организация розничной торговли в числе прочих товаров реализует очки. Ведение бухгалтерского учета Образец учетной политики на 2015 год. В отношении розничной торговли, осуществляемой через магазины. Учетная политика организации формируется по правилам, изложенным в формы, которые утверждены Госкомстатом, путем включения в эти образцы Розничные торговые организации могут учитывать товары по покупным. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным.

Образец бланка товарной накладной (форма торг 12) утвержден Постановлением Госкомстата. 20 янв 2010 Учетная политика - это свод обязательных для организации, услуги она приобретает как для оптовой, так и для розничной торговли. Дипломная работа на тему: Бухгалтерский учет и анализ движения товаров в розничной торговле. Дипломная работа: Формирование учетной политики для целей бухгалтерского учета Дипломная работа. на тему: "Совершенствование бухгалтерского учета в розничной торговле. Бухгалтерский учет на предприятиях оптовой торговли Содержание: Введение. Положения учетной политики обязательны для исполнения всеми работниками ООО "АБС", Оценка товаров в организациях розничной торговли.

Торговые фирмы, как и любые иные организации, не освобождены от Форма учетной политики не влияет на ее структуру - и в том, и в другом случае. 20 Янв 2010 15:49. Перед началом нового года в каждой организации не только подводят. Первичные настройки учета в программе 1С:Бухгалтерия предприятия 8.2. учетная политика. Рассмотрим основные элементы учетной политики предприятия, Документы, форма которых не предусмотрена в альбомах унифицированных форм, должны В учетной политике предприятий розничной торговли могут быть. Учетная политика образец. ЧП розничная торговля Ввести с 01 июня 2009г. в ООО "FINMANCONSULT" учётную политику согласно приложению. Название: Учет товарных операций в оптовой торговле Раздел: Рефераты по бухгалтерскому. Форма входа. Логин Перейти к настройке параметров учетной политики можно через раздел "Главное". И если организация осуществляет розничную торговлю, и эта розничная торговля попадает под уплату ЕНВД, то еще. Дипломная работа. Учетная политика организации на примере ООО ПКФ «Полесье» ВВЕДЕНИЕ. Производство. Скачать бесплатно: Учетная политика организации 2013 года на ОСНО. Учет движения товарных операций в розничной торговле на примере фирмы Гранд. Не пропустите: Патент теперь могут получить также ИП, работающие в сфере розничной. Интернет-бухгалтерия «Моё дело» - Учетная политика ОСНО торговля. Интернет-бухгалтерия содержит необходимые в работе образцы и примеры Если имеет место розничная продажа товаров, то в учетной политике.

Правовые основы производства и оборота этилового спирта, алкогольной и спир-тосодержащей. Дипломная работа. на тему: Совершенствование бухгалтерского учета в розничной торговле. СКАЧАТЬ ОБРАЗЕЦ БЛАНКА АКТА ПРИЕМА-ПЕРЕДАЧИ ОС Образец бланка акта приема-передачи. Mar 29th, 2016; 2; A Look Ahead: Yahoo’s 2016 NewFront. By Lisa Utzschneider, Chief Revenue Officer, Yahoo. 2016 is a year of focus for Yahoo and with video. Книги издательства Бератор-Пресс. 2003. БУХУЧЕТ В ОПТОВОЙ И РОЗНИЧНОЙ ТОРГОВЛЕ. М.Н.Агафонова. Учетная политика для целей налогообложения. 1. Ведение налогового учета возлагается. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет скачать бланк. Глава 1. Торговая деятельность как объект бухгалтерского учета 1.1. Сущность, понятия и виды.

Унифицированная форма ОС-1. Акт о приеме-передаче ОС. СКАЧАТЬ ОБРАЗЕЦ БЛАНКА АКТА ПРИЕМА.

16-05-2007

все статьи >

В целях бухгалтерского и налогового учета важно, чтобы торговая организация могла при любых обстоятельствах четко определить вид конкретной операции, а также какой из видов торговой деятельности является для нее основным.

Торговля товарами на практике разделяется на оптовую, мелкооптовую и розничную в зависимости от типа договора купли-продажи, вида расчетов за продукции, приобретаемых (отгружаемых) количеств товара и т.д. Причем, вовсе не обязательно, чтобы торговая организация осуществляла какой-то определенный вид деятельности. Часто оптовое предприятие производит продажу товаров населению в розницу и, наоборот, организация розничной торговли реализует оптом партию товаров. В этой связи в целях и бухгалтерского, и налогового учета важно, чтобы торговая организация могла при любых обстоятельствах четко определить вид конкретной операции, а также какой из этих видов торговой деятельности является для нее преобладающим (основным).

Оптовая торговля - вид предпринимательской деятельности в сфере торговли, связанный с реализацией товаров производителями или торговыми посредниками для дальнейшего использования в розничной торговле или профессионального использования.

Мелкооптовая торговля - разновидность оптовой торговли, связанная с реализацией партий товаров производителями и торговыми посредниками для последующей перепродажи в розничной торговле и ином коммерческом обороте. Минимальная партия товара при мелкооптовой торговле не может быть меньше, чем количество единиц соответствующего товара в одной упаковке производителя для розничной реализации.

Розничная торговля - вид предпринимательской деятельности в сфере торговли, связанный с реализацией товаров потребительского назначения непосредственно потребителю для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Правовые основы

В гражданском законодательстве определение договора розничной купли-продажи дает ст. 492 ГК РФ. В качестве продавца по договору розничной купли-продажи выступает юридическое лицо или гражданин, осуществляющий предпринимательскую деятельность. Предметом этой деятельности должна являться продажа товаров в розницу.

В соответствии со ст. 493 ГК РФ, договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара.

Из вышеуказанных определений, следует, что расчеты при розничной торговле могут происходить в любой форме, т.е. допускаются как наличная, так и безналичная форма расчетов, а также смешанная форма оплаты.

Предприятия розничной торговли могут применять следующие налоговые режимы:

Система налогообложения в виде единого налога на вмененный доход (ЕНВД)

Упрощенная система налогообложения

Общий режим налогообложения.

Глава Налогового Кодекса РФ, посвященная ЕНВД, тоже дает определение розничной торговли. Согласно ст. 346.27 НК РФ, розничная торговля - предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

На территории Санкт-Петербурга система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности введена Законом Санкт-Петербурга №299-35 от 17.06.2003 г.

На территории Ленинградской области ЕНВД регламентируется Областным Законом ЛО №49-оз от 21.11.2002 г.

И тем и другим законами на основании п.2 ст. 346.26 НК РФ в обязательном порядке на уплату ЕНВД переведены налогоплательщики, осуществляющие предпринимательскую деятельность в сфере розничной торговли в магазинах и павильонах с площадью торгового зала не более 150 квадратных метров.

При применении упрощенной системы налогообложения организация освобождается от обязанности ведения бухгалтерского учета. Учет доходов и расходов ведется ими по правилам гл. 26.2 НК РФ, а именно на основании Книги учета доходов и расходов организаций и индивидуальных предпринимателей. При этом организации розничной торговли, перешедшие на упрощенную систему налогообложения, не освобождаются от ведения в установленном порядке учета основных средств и нематериальных активов. Хотя на практике для своего контроля чаще всего организации все же ведут бухгалтерский учет. НДС

Так как большая часть покупных товаров облагается НДС, следует отметить, что при применении разных налоговых режимов, суммы НДС учитываются по-разному.

«Вмененщики» и «упрощенщики» не признаются плательщиками НДС, за исключением налога, подлежащего уплате при ввозе товаров на таможенную территорию РФ. Такие организации не уплачивают НДС и не принимают к вычету из бюджета налог на добавленную стоимость по приобретенным покупным товарам. Поэтому сумму НДС торговые организации включают в стоимость покупных товаров.

Торговые организации, которые применяют общий режим налогообложения, исчисляют и уплачивают НДС в общем порядке. Бухгалтерский учет

Рассмотрим бухгалтерские проводки по учету (отражению) операций по розничной продаже товаров.

Для отражения реализации товаров в розницу в бухгалтерском учете используются такие основные счета как:

1. Счет 41 "Товары". Он предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи.

К счету 41 "Товары" могут быть открыты субсчета:

41-1 "Товары на складах";

41-2 "Товары в розничной торговле"

2. Счет 42 "Торговая наценка". Его используют организации розничной торговли, которые ведут учет товаров по продажным ценам. Торговая наценка представляет собой добавленную стоимость к покупной цене товара, т.е. доход торговой организации. Установленная сумма торговой наценки отражается по кредиту счета 42. Сумма торговой наценки по проданным товарам сторнируется в корреспонденции со счетом 90 "Продажи" (субсчет "Себестоимость продаж").

3. Счет 90 "Продажи". Он предназначен для учета выручки от продажи товаров, а также для расходов, связанной с ней.

К счету 90 "Продажи" могут быть открыты субсчета:

90-1 "Выручка";

90-2 "Себестоимость продаж";

90-3 "Налог на добавленную стоимость";

90-4 "Акцизы";

90-9 "Прибыль/убыток от продаж".

Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость" и кредитового оборота по субсчету 90-1 "Выручка" определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 "Прибыль/убыток от продаж" на счет 99 "Прибыли и убытки". Таким образом, счет 90 "Продажи" сальдо на отчетную дату не имеет. Финансовый результат = Сумма выручки от продаж (кредитовый оборот за отчетный месяц по субсчету 90-1) - Себестоимость продаж (суммарный дебетовый оборот за отчетный месяц по субсчетам 90-2, 90-3, 90-4, 90-5)

Организации, продающие товары в розницу, должны выбрать и отразить в учетной политике способ учета товаров.

В розничной торговле существуют два варианта учета товаров:

1. По фактической себестоимости. Она складывается из всех затрат по их покупке (п.6 ПБУ 5/01 "Учет материально-производственных запасов").

2. По продажным ценам (п. 13 ПБУ 5/01 "Учет материально-производственных запасов"). Учет ведется с использованием счета 42 «Торговая наценка». Продажная (розничная) цена товарах = Покупная цена товара - Торговая наценка

В розничной торговле учет товаров, как правило, ведется по розничным ценам. Это означает, что учетной ценой товара является цена, по которой товар продается.

Рассмотрим общие схемы учета реализации при разных режимах налогообложения.

Если торговая организации находится на уплате ЕНВД или УСН, то в бухгалтерском учете следует сделать следующие проводки:

Дебет 50 Кредит 90-1 - отражена выручка от продажи товара;

Дебет 90-2 Кредит 41-2 - списана себестоимость проданного товара;

В организациях, ведущих учет товаров по продажным ценам, вместо последней записи выполняются две проводки:

Дебет 90-2 Кредит 41- списана учетная стоимость проданного товара;

Дебет 90-2 Кредит 42/сторно - сторнирована сумма торговой наценки, относящейся к проданным товарам.

Если же организация находится на общем режиме налогообложения, то ей следует выделить НДС из стоимости покупных товаров и предъявить его к вычету. А также начислить НДС со стоимости проданного товара. Проводки по реализации товара в данной организации будут выглядеть следующим образом

Дебет 50 Кредит 90-1 - отражена выручка от продажи товара;

Дебет 90-2 Кредит 41 - списана себестоимость проданного товара;

В организациях, ведущих учет товаров по продажным ценам, вместо последней записи также выполняются две проводки:

Дебет 90-2 Кредит 41 - списана учетная стоимость проданного товара;

Дебет 90-2 Кредит 42/сторно - сторнирована сумма торговой наценки, относящейся к проданным товарам.

Дебет 90-3 Кредит 68/НДС - начислен НДС со стоимости проданного товара.

Пример 1.

ООО «ЗАРЯ» приобрело 50 единиц товара по цене 531 руб. (в т.ч. НДС (18%) 81 руб.). Учет товаров в организации ведется по фактической себестоимости. Согласно учетной политике организации, в цену товара включаются транспортные расходы по доставке товара от поставщика до склада организации. Партию товара доставила автотранспортная организация, с которой у торговой организации есть договор на транспортное обслуживание. Стоимость услуг по доставке товара составила 3000 руб. (без НДС). Торговая организация является плательщиком ЕНВД. За месяц ООО «ЗАРЯ» продало весь товар по цене за 1 единицу 800 руб. Расходы на продажу составили за месяц 4500 руб. (без НДС).

В бухгалтерском учете следует сделать следующие проводки: Дебет Кредит Сумма Операция 60 51 26550 Оплачена стоимость товара поставщику 41-1 60 26550 Оприходован товар 41-1 60 3000 Учтены транспортные расходы 41-2 41-1 29550 Товар передан на реализацию 44 76 4500 Учтены расходы на продажу 50 90-1 40000 Поступила выручка от продажи товара 90-2 41-2 29550 Списана себестоимость товара 90-2 44 4500 Списаны расходы на прод

Бухгалтерские и юридические услуги. Момент перехода права собственности в розничной торговле, как правило, определяется по моменту передачи товара.

организации и индивидуальные предприниматели, перешедшие на уплату единого налога на вмененный доход (ЕНВД) Учет товаров в розничной торговле в покупных ценах. Бухгалтерские проводки по приобретению товара у поставщика