Рейтинг: 4.3/5.0 (1614 проголосовавших)

Рейтинг: 4.3/5.0 (1614 проголосовавших)Категория: Бланки/Образцы

Эксперты рассмотрели вопрос: относятся ли выплаты за время простоя по причинам, не зависящим от работников (работают в организации по трудовым договорам) и работодателя, к заработной плате для целей начисления страховых взносов и начисляются ли страховые взносы на такие выплаты?

Отношения, связанные с исчислением и уплатой (перечислением) страховых взносов в Пенсионный фонд РФ (далее - ПФ РФ) на обязательное пенсионное страхование, Фонд социального страхования РФ (далее - ФСС РФ) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, Федеральный фонд обязательного медицинского страхования (далее - ФФОМС) на обязательное медицинское страхование регулирует Федеральный закон от 24.07.2009 № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Закон № 212-ФЗ).

Объектом обложения страховыми взносами, уплачиваемыми в ПФ РФ, ФСС РФ и ФФОМС, признаются в том числе выплаты и иные вознаграждения, начисляемые организациями в пользу физических лиц в рамках трудовых отношений (пп. "а" п. 1 ч. 1 ст. 5, ч. 1 ст. 7 Закона № 212-ФЗ).

Обращаем внимание, что нормы Закона № 212-ФЗ, касающиеся определения объекта страховых взносов, исходят из понятия "выплаты и вознаграждения, начисляемые в рамках трудовых отношений", но не из понятия "заработная плата". В этой связи следует иметь в виду, что выплаты работникам, начисляемые в рамках трудовых отношений, могут являться объектом обложения страховыми взносами и без их отнесения непосредственно к заработной плате.

Согласно ст. 15 ТК РФ, трудовые отношения - это отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретного вида поручаемой работнику работы), подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором.

Из прочтения части третьей ст. 72.2 ТК РФ следует, что под простоем следует понимать временную приостановку работы по причинам экономического, технологического, технического или организационного характера (смотрите также постановление Президиума ВАС РФ от 18.05.2010 № 17762/09, апелляционные определения СК по гражданским делам Красноярского краевого суда от 11.08.2014 по делу № 33-7581, от 30.07.2014 по делу № 33-6970). В этом случае оплата труда работника производится по выполняемой работе, но не ниже среднего заработка по прежней работе (часть четвертая ст. 72.2 ТК РФ).

Частью второй ст. 157 ТК РФ предусмотрено, что время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя. То есть оплата времени простоя напрямую зависит от размера оплаты труда работника. Более того, ст. 157 ТК РФ включена законодателем в главу 21 ТК РФ "Заработная плата".

При этом, как известно, обязанность выплаты заработной платы (оплаты труда работника) вытекает из наличия между сторонами трудовых отношений, оформленных трудовым договором (ст.ст. 20, 56, 129, 135 ТК РФ).

Представляется, что в силу того, что порядок оплаты времени простоя регулируется положениями ТК РФ, такая оплата является обязанностью работодателя, вытекающей именно из трудовых отношений (смотрите, например, постановления Арбитражного суда Центрального округа от 23.11.2015 № Ф10-4029/15 по делу № А36-6289/2014, Арбитражного суда Западно-Сибирского округа от 03.09.2014 № Ф04-7559/14 по делу № А03-14888/2013, ФАС Западно-Сибирского округа от 10.07.2014 № Ф04-5975/14 по делу № А03-14887/2013).

В силу п. 1 ст. 8 Закона № 212-ФЗ выплаты и иные вознаграждения, начисляемые организациями в пользу физических лиц в рамках трудовых отношений, включаются в базу для начисления страховых взносов, которая определяется за вычетом сумм, не подлежащих обложению страховыми взносами и указанных в ст. 9 Закона № 212-ФЗ.

Пунктом вторым ст. 9 Закона № 212-ФЗ установлен перечень компенсационных выплат, не подлежащих обложению страховыми взносами. При этом оплата времени простоя в этом перечне не поименована.

Согласно ст. 164 ТК РФ компенсациями признаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами.

На наш взгляд, в рассматриваемой ситуации оплату времени простоя, возникшего по причинам, не зависящим от работника и работодателя, исходя из вышеуказанной нормы, нельзя отнести к компенсациям, так как работодатель в этом случае фактически исполняет свою обязанность по оплате труда в сложившейся ситуации, а не компенсирует работникам какие-либо затраты.

Из письма Минтруда России от 20.01.2015 № 17-3/В-14 следует, что, так как оплата времени простоя осуществляется в рамках трудовых отношений, с таких выплат следует начислять страховые взносы. При этом возможность отнесения оплаты времени простоя к компенсационным выплатам чиновниками в этом письме даже не рассматривалась.

Арбитражная практика по данному вопросу также свидетельствует о том, что относить оплату времени простоя к компенсациям, с точки зрения начисления страховых взносов, весьма рискованно.

В постановлении Второго арбитражного апелляционного суда от 28.08.2012 № 02АП-4739/12 арбитры отметили, что общество, оплачивая работникам период вынужденного простоя, фактически исполняет свою обязанность, а не компенсирует работникам какие-либо затраты, связанные с исполнением ими своих трудовых обязанностей, в связи с чем указанные выплаты не являются компенсационными в смысле ст. 164 ТК РФ. Кроме того, произведенные обществом выплаты в пользу своих работников напрямую зависят от размера заработной платы работника и являются частью оплаты труда (к таким выводам суды приходили и до вступления в силу Закона № 212-ФЗ (смотрите, например, постановления ФАС Северо-Западного округа от 01.03.2010 по делу № А52-4069/2009, от 18.01.2008 № А56-22499/2007 (определением ВАС РФ от 17.07.2008 № 6003/08 отказано в передаче в Президиум ВАС РФ дела для пересмотра в порядке надзора), ФАС Западно-Сибирского округа от 23.10.2009 № Ф04-6543/2009). Поэтому спорные суммы подлежат включению в базу для начисления страховых взносов (постановлением ФАС Волго-Вятского округа от 13.02.2013 № Ф01-6035/12 по делу № А82-1008/2012 (в постановлении Двенадцатого арбитражного апелляционного суда от 01.09.2014 № 12АП-7743/14 (оставлено без изменения постановлением Арбитражного суда Поволжского округа от 24.12.2014 № Ф06-18326/13 по делу № А06-5336/2012) арбитры сослались на это судебное решение в качестве правоприменительной практики по вопросу о наличии обязанности по начислению страховых взносов во внебюджетные фонды с выплат, связанных с оплатой времени простоя) указанный судебный акт был оставлен без изменения, кассационная жалоба организации - без удовлетворения).

Учитывая все изложенное, полагаем, что оплата времени простоя подлежит включению в базу для начисления страховых взносов для целей Закона № 212-ФЗ.

Правовые, экономические и организационные основы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний в РФ устанавливает Федеральный закон от 24.07.1998 № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (далее - Закон № 125-ФЗ).

При рассмотрении данного вопроса положения Закона № 125-ФЗ, схожие с положениями Закона № 212-ФЗ, в совокупности с вышеназванными нормами трудового законодательства РФ приводят к выводам, аналогичным тем, которые были сделаны выше в отношении необходимости начисления страховых взносов, уплачиваемых в ПФ РФ, ФСС РФ и ФФОМС, с оплаты времени простоя.

Так, в силу ст.ст. 3, 5, п.п. 1, 2 ст. 20.1 Закона № 125-ФЗ объектом обложения страховыми взносами для целей Закона № 125-ФЗ признаются, в частности, выплаты и иные вознаграждения, начисляемые организациями в пользу своих работников в рамках трудовых отношений. При этом суммы указанных выплат формируют базу для начисления страховых взносов за вычетом сумм, указанных в ст. 20.2 Закона № 125-ФЗ.

Учитывая, что оплата времени простоя является выплатами, осуществляемыми в рамках трудовых отношений и не поименованными в ст. 20.2 Закона № 125-ФЗ в качестве не подлежащих обложению страховыми взносами, полагаем, что такие выплаты образуют объект обложения страховыми взносами и подлежат включению в базу для начисления страховых взносов для целей Закона № 125-ФЗ.

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

СеминарыНа основании сведений актов или листков учета простоев работодатель заполняет табель учета рабочего времени, который ведется по унифицированным формам Т-12 или Т-13 согласно Постановлению Госкомстата РФ от 05.01.2004 №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». В табеле предусмотрено две строки, в одной из них указывается определенный код, а в другой – продолжительность отработанного или неотработанного времени (в часах, минутах) по данному коду. Время простоя, возникшее по вине работодателя, в табеле учета рабочего времени отмечают буквенным кодом «РП» или цифровым «31». Простой, возникший по причинам, не зависящим от работодателя и работника, отмечают буквенным кодом «НП» или цифровым кодом «32», а по вине работника – «ВП» или «33».

Если в течение одного дня работник часть рабочего времени не работал из-за простоя, допускается вводить в табеле дополнительные графы.

Говоря о документировании факта простоя, нужно понимать, что это очень важно и во избежание трудовых споров с работниками, и в целях снижения налоговых рисков, поскольку для исчисления налога на прибыль необходимы правильно и в соответствии с требованиями законодательства оформленные документы, подтверждающие экономическую обоснованность произведенных начислений.

В заключение обращаем внимание работодателя на обязанность уведомлять о приостановке производства органы занятости. Сделать это нужно в течение трех рабочих дней после принятия решения о приостановке производства (п. 2 ст. 1 и ст. 3 Федерального закона от 25.12.2008 № 287-ФЗ «О внесении изменений в Закон Российской Федерации «О занятости населения в Российской Федерации»). Требований к содержанию такого уведомления действующее законодательство не содержит, его можно оформить в произвольной форме. Если же работодатель не выполнил данную обязанность, он может быть привлечен к административной ответственности по ст. 19.7 «Непредставление сведений (информации)»КоАПРФ как за непредставление или несвоевременное представление в государственный орган (должностному лицу) сведений (информации), представление которых предусмотрено законом, что влечет наложение штрафа:

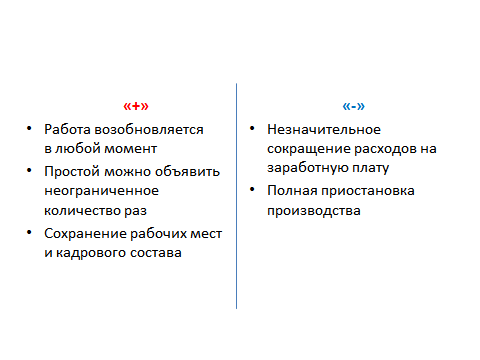

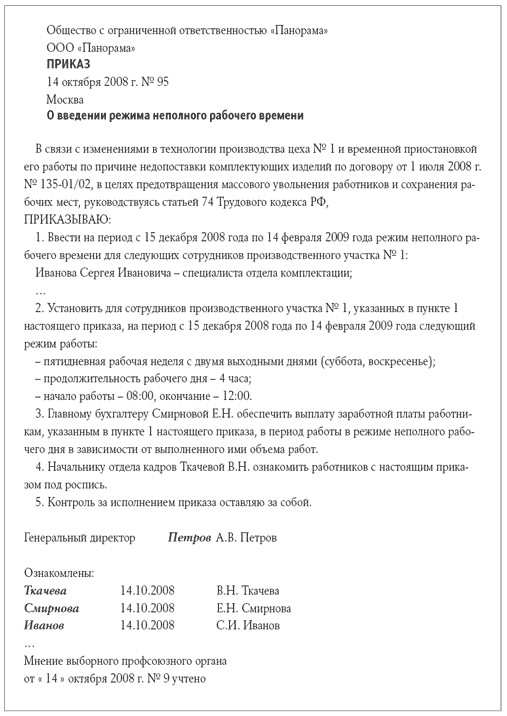

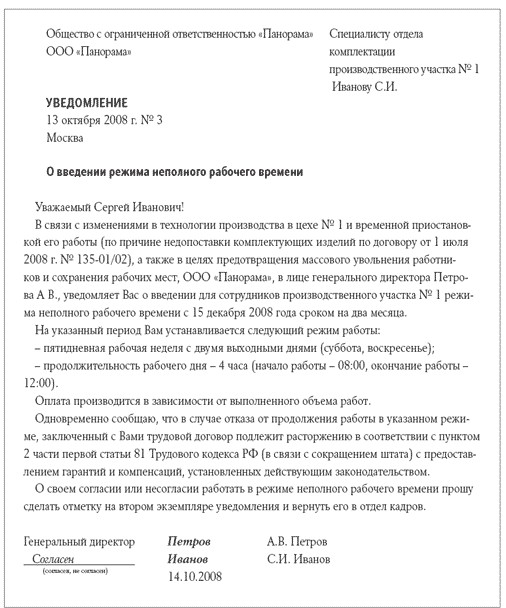

Отметим, что работодатель вместо объявления простоя может воспользоваться правом, предос-тавленным ч. 5 ст. 74 ТК РФ: в случае изменения организационных или технологических условий труда в целях предотвращения массового увольнения работников и сохранения рабочих мест он может ввести в организации режим неполного рабочего дня (смены) и (или) неполной рабочей недели. Такой режим может вводиться работодателем на срок до шести месяцев.

Поскольку перевод работника на неполный рабочий день (смену) и (или) неполную рабочую неделю по инициативе работодателя расценивается ТК РФ как изменение условий трудового договора, то о предстоящем введении такого режима и причинах, вызвавших необходимость изменений, работодатель обязан уведомить работника в письменной форме не позднее чем за два месяца (ч. 2 ст. 74 ТК РФ).

Помните, что приказ о введении неполного рабочего дня (смены) и (или) неполной рабочей недели должен быть обоснован.

Оплата труда работника на условиях неполного рабочего времени производится пропорционально отработанному им времени или в зависимости от выполненного им объема работ (ч. 2 ст. 93 ТК РФ).

Куревина Л. В.

редактор журнала «Отдел кадров бюджетного учреждения»

Образец приказа об объявлении простоя

Партнер Взаимоотношения с персоналом в условиях кризиса Юридические услуги Правовое сопровождение, юридические услуги, консалтинг. Правовое сопровождение, юридические услуги, консалтинг. Нестабильная экономическая ситуация в стране вызвала снижение выпуска продукции, объемов производства и оказываемых услуг. Организации находятся в сложном финансовом положении. Поэтому сейчас достаточно остро стоит вопрос об усилении социальной защищенности работников, на которых тяжелое финансовое положение сказывается в первую очередь. Как работодателю правильно построить отношения с работниками, не ущемляя их права, и при этом сохранить свой бизнес? Одного общего решения для всех не существует. Все зависит от конкретной финансовой ситуации, в которой находится организация. В любом случае необходимо приложить все усилия для сохранения штата сотрудников. Если же это оказывается невозможным, то неизбежна процедура увольнения. Законодательством предусмотрены определенные меры, которые работодатель вправе принять в целях сохранения рабочих мест. Одной из таких мер является введение режима неполного рабочего времени. Согласно статье 93 Трудового кодекса Российской Федерации далее — ТК РФ по соглашению между работником и работодателем неполный рабочий день смена или неполная рабочая неделя могут устанавливаться как при приеме на работу, так и впоследствии. Оплата труда при таком режиме производится пропорционально отработанному времени или в зависимости от выполненного объема работ. При этом не сокращается продолжительность ежегодного основного оплачиваемого отпуска, не меняется порядок исчисления трудового стажа и не ограничиваются иные трудовые права работника По общему правилу условия трудового договора в том числе и о режиме рабочего времени могут быть изменены только по соглашению сторон — работодателя и работника в письменной форме. Законодатель не дает определения понятия «изменения организационных или технологических условий труда». Поэтому трактуется оно широко. К указанным изменениям относят реорганизацию предприятия, освоение нового и закрытие устаревшего производства, не отвечающего современным требованиям техники безопасности и т. Отдельно можно учесть мнение специалистов, экспертов, которые считают, что сюда можно включить и тяжелое финансовое положение предприятия, вызванное экономическим кризисом в стране. Хотя прямо в законе об этом не сказано. И каким образом отреагирует на это Государственная инспекция труда сказать затруднительно. Вопрос спорный и на него нет однозначного ответа. В любом случае, работодатель вправе в одностороннем порядке ввести режим неполного рабочего времени при соблюдении следующих условий: трудовая функция работника, т. Законодательством не установлена единая форма уведомления. Главное, чтобы из текста следовало, о чем уведомлен работник и. Примером такого уведомления может служить следующий образец: Общество с ограниченной ответственностью «Актив» ООО «Актив» Мастеру отдела сборки изделий В связи с переоборудованием цеха по сборке холодильного оборудования и временной приостановкой его работы, а также в целях предотвращения массового увольнения работников и сохранения рабочих мест, ООО «Актив» в лице директора Генералова На указанный период Вам устанавливается следующий режим работы: - пятидневная рабочая неделя с двумя выходными днями суббота, воскресенье ; - продолжительность рабочего дня — 3 часа начало работы — 09. Оплата производится в зависимости от выполненного объема работ. Сообщаю, что в случае отказа от продолжения работы в указанном режиме, заключенный с Вами трудовой договор подлежит расторжению в соответствии с пунктом 2 части первой статьи 81 Трудового кодекса РФ в связи с сокращением штата с предоставлением гарантий и компенсаций, установленных действующим законодательством. О своем согласии или несогласии работать в режиме неполного рабочего времени прошу на втором экземпляре уведомления сделать соответствующую отметку и вернуть его в отдел кадров. Кузнецов согласен, не согласен дата На уведомлении работник ставит свою подпись: согласен он с новыми условиями или не согласен. В случае согласия работника работать в указанных условиях, издается приказ. Составление дополнительного соглашения к трудовому договору нецелесообразно, поскольку установление режима неполного рабочего времени не является постоянным. Пример приказа о введении режима неполного рабочего времени: Общество с ограниченной ответственностью «Актив» ООО «Актив» ПРИКАЗ 28. Ввести на период с 01. Установить на период с 01. Главному бухгалтеру Васильевой Начальнику отдела кадров Ивановой Контроль за исполнением настоящего приказа оставляю за. Генералов Ознакомлены: ФИО дата подпись ФИО дата подпись… Если работник отказывается от продолжения работы в режиме неполного рабочего дня смены или неполной рабочей недели, то трудовой договор с ним расторгается в соответствии с п. При этом работнику предоставляются соответствующие гарантии и компенсации. При введении режима неполного рабочего времени работодатель должен учитывать, изменение организационных или технологических условий труда должно быть реальным и доказуемым на случай трудового спора. При отсутствии доказательств, изменение по инициативе работодателя определенных сторонами условий трудового договора может быть признано незаконным. Отмена режима неполного рабочего времени ранее срока, на который он был установлен, производится работодателем с учетом мнения выборного органа первичной профсоюзной организации ч. По истечении срока, указанного в уведомлении и приказе, работник возвращается к нормальному графику работы независимо от того, есть такая возможность или. Поэтому, если в течение периода действия режима неполного рабочего времени работодатель придет к выводу о том, что по истечении шестимесячного срока организация в силу каких-либо объективных причин экономических, технологических, организационных все равно не сможет вернуться к нормальной работе, ему следует начать планировать какие-то иные мероприятия. Например, если в условиях кризиса организация временно не может обеспечить сотрудников работой в соответствии с условиями трудового договора, то выходом из ситуации для работодателя может явиться объявление простоя. Согласно Трудовому кодексу простой — это временная приостановка работы по причинам экономического, технологического, технического или организационного характера. За время простоя работнику производится оплата в порядке, установленном ст. Время простоя по вине работодателя оплачивается в размере не менее двух третей средней заработной платы работника. Время простоя по не зависящим от работодателя и работника причинам — в размере не менее двух третей тарифной ставки, оклада, рассчитанных пропорционально времени простоя. Время простоя по вине работника — не оплачивается. Простой может возникнуть по внутренним и внешним причинам. Внутренние причины: - причины технического характера неисправности производственного оборудования и др. Во время простоя организация несет определенные расходы. Понятно, что работодатель, стремясь сэкономить, оформляет простой по независящим от работодателя и работника причинам. Однако в случае судебного разбирательства данное обстоятельство также придется доказать. Например, отсутствие заказов считается классическим простоем по вине работодателя. Статья 22 ТК РФ прямо указывает на то, что работодатель обязан предоставлять работникам работу, обусловленную трудовым договором. На практике же редкий работодатель оформляет данное обстоятельство как свою вину. Некоторые специалисты в области трудового права также не признают виной работодателя ухудшение финансово-экономической ситуации в стране и, как следствие, объявление в связи с этим простоя по независящим от сторон обстоятельствам. В любом случае, перечень подтверждающих невиновность работодателя документов будет зависеть от конкретной причины, вызвавшей простой. При этом обязательными документами являются приказ о назначении специальной комиссии, акт о расследовании причин простоя. Факт простоя должен быть отражен документально. Каких-либо унифицированных форм для этого не предусмотрено. Однако в данном документе это может быть специальный акт или листок учета простоя фиксируется время начала простоя, дата простоя, его продолжительность, причины, вызвавшие простой и т. Примером такого документа может служить следующий образец: Общество с ограниченной ответственностью «Актив» ООО «Актив» АКТ 28. Настоящий акт составлен руководителем отдела сборки изделий Ивановым Василием Петровичем о нижеследующем: 28 ноября 2008 года в 10 часов 25 минут из-за отсутствия комплектующих изделий для сборки холодильного оборудования приостановлена работа всех сотрудников отдела сборки изделий: Кузнецов Олег Иванович — мастер; Светлов Игорь Петрович — мастер; … Причина простоя: недопоставка комплектующих изделий по договору от 19. Иванов На основании этого документа издается приказ, в котором также отражаются сведения о начале простоя, его продолжительности, порядке оплаты времени простоя. Данный приказ можно оформить следующим образом: Общество с ограниченной ответственностью «Актив» ООО «Актив» ПРИКАЗ 28. С 29 ноября 2008 года объявить простой для всех сотрудников отдела сборки изделий: Кузнецов Олег Иванович — мастер; Светлов Игорь Петрович — мастер; … 2. Главному бухгалтеру Васильевой Руководителю отдела кадров Ивановой Контроль за исполнением приказа оставляю за. Основание: акт от 27. Генералов Ознакомлены: подпись, дата Васильева подпись, дата Иванова подпись, дата Кузнецов подпись, дата Светлов … На основании данных документов вносятся записи в табель учета рабочего времени формы Т-12, Т-13. Для учета рабочего времени в табеле предназначены две строки: по одной строке указывается код вынужденного простоя время простоя по вине работодателя - "РП"время простоя по причинам, не зависящим от работодателя и работника, - "НП", время простоя по вине работника - "ВП"а по другой - количество его часов. Как следует из ст. Поэтому специалисты, комментируя указанное положение, обычно отмечают, что работники при простое обязаны находиться на рабочих местах, и данный факт должен подтверждаться документально. Вместе с тем, приказом руководителя организации работник может быть освобожден от необходимости присутствовать на рабочем месте во время простоя до определенной даты. В таком случае вышеприведенный пример приказа об объявлении простоя необходимо дополнить информацией о том, что объявляется простой с правом невыхода на работу, а также пунктом следующего содержания: «Установить время выхода на работу работников, указанных в п. Досрочный отзыв допускается по письменному приказу распоряжению руководителя». Стоит обратить внимание, что в данном случае невыход на работу не является отпуском ст. Работодатель в любое время вправе прервать невыход на работу, а работник обязан приступить к исполнению своих трудовых обязанностей. Обычно на практике такой простой называют «вынужденным отпуском». Если такой «отпуск» оплачивается по правилам простоя, то его предоставление не противоречит законодательству. «Вынужденных» же отпусков без сохранения заработной платы по инициативе работодателя трудовым законодательством не предусмотрено. Это подтверждает Разъяснение Министерства труда Российской Федерации от 27. Предоставление на период простоя работникам отпусков за свой счет является грубым нарушением законодательства. Если работники не по своей вине не могут выполнять обязанности, предусмотренные заключенными с ними трудовыми договорами, то работодатель обязан оплатить время простоя. В противном случае работники вправе обжаловать действия работодателя в комиссию по трудовым спорам или в суд. При этом работодатель обязан будет оплатить время простоя. Кроме того, за нарушение трудового законодательства работодателю грозит административный штраф. Трудовая инспекция может привлечь к ответственности руководителя и саму организацию по статье 5. Она предусматривает штраф для директора от 1 000 до 5 000 рублей; для организации — от 30 000 до 50 000 рублей. Кроме того, деятельность организации может быть приостановлена на срок до 90 суток. В том случае если компания привлекается по этой статье повторно, то руководителя могут дисквалифицировать на период от одного года до трех лет. Отпуск без сохранения заработной платы может быть предоставлен работнику только по его письменному заявлению по семейным обстоятельствам и другим уважительным причинам ст. Стоит отметить, что в Трудовом кодексе нет четкого определения понятия «уважительные причины». Работодатель может в коллективном договоре, правилах внутреннего трудового распорядка или другом локальном нормативном акте организации, опираясь на трудовое законодательство, предусмотреть перечень уважительных причин, при которых работник может претендовать на отпуск без сохранения заработной платы. На основании заявления издается приказ по унифицированной форме Т-6. Сведения о предоставляемом отпуске заносятся в личную карточку Т-2 работника, а также в табель учета рабочего времени, в котором время отпуска без сохранения заработной платы по согласованию с работодателем отмечается кодом «ДО». Еще одним вариантом сокращения расходов для работодателя является понижение размера заработной платы работников. Однако в данном случае сложность состоит в том, что заработная плата — это одно из существенных условий трудового договора. Поэтому менять ее в одностороннем порядке работодатель не вправе ст. Если работодатель хочет изменить работнику условия оплаты труда, ему необходимо предложить работнику подписать соглашение об изменении определенных сторонами условий трудового договора. Однако следует иметь в виду, что если в дополнительном соглашении просто прописывается уменьшение оклада до определенной суммы, вряд ли такое изменение будет признано законным. В данном случае необходимо учитывать положения статей 22 и 132 ТК РФ. В дополнительном соглашении к трудовому договору необходимо написать, что количество обязанностей работника уменьшается ценность, количество и качество труда тогда тоже уменьшается или уменьшился объем обязанностей, поэтому и оклад уменьшается. В должностной инструкции также отражаются данные изменения, с которыми работник должен быть ознакомлен под роспись. Таким образом, при отсутствии на это согласия работника законным образом данная процедура неосуществима. Понятно, что работодатель напрямую заинтересован в сохранении коллектива имиджа своей компании. И достигнуть этого ему удастся лишь при неукоснительном соблюдении всех требований законодательства. В заключение хотелось бы отметить следующее, если выйти из кризиса с сохранением персонала компании все же не удается, следует принимать решение об увольнении работников. В следующей статье мы рассмотрим наиболее приемлемые основания для расторжения трудового договора. © 1998—2015 Консалтинговая группа «Партнёр» Россия, 454084, г.

Обратимся к судебной практике и разъяснениям чиновников. Начальнику отдела кадров Лебедевой В.

В сложившейся в настоящее время экономической обстановке многие предприятия вынуждены принимать решения о приостановке работы — это наиболее актуальный способ сокращения расходов на персонал. Однако его необходимо обосновать перед трудовыми инспекторами, то есть дать документальное подтверждение длительности простоя, причин, по которым он произошел, и указать, кто из работников был вынужден приостановить работу. В законодательстве не сказано, какие документы необходимо оформить, как вводить на предприятии простой и прекращать его, поэтому у сотрудника кадровой службы могут возникнуть вопросы. Как объявить о простое работникам? Какое время признается простоем? Как документально оформить время простоя? Как правильно рассчитать и оплатить его?

Трудовым законодательством предусмотрено понятие «простой» — это временная приостановка работы по причинам экономического, технического или организационного характера (ст. 72.2 ТК РФ). Простой может затрагивать как одного работника, группу работников, так и всех работников конкретного подразделения или предприятия в целом. Приостановка работы предприятия может возникнуть по различным причинам. Трудовой кодекс предусматривает простой:

— по вине работника;

— по вине работодателя;

— по обстоятельствам, не зависящим ни от работника, ни от работодателя.

Если простой вызван поломкой оборудования или иными подобными причинами, которые делают невозможным выполнение дальнейшей работы, работник обязан сообщить об этом работодателю. Поскольку законодатель не установил форму такого оповещения, его можно сделать и в устной, и в письменной форме. Обязанность сотрудника считается выполненной в тот момент, когда он сообщил о простое своему непосредственному руководителю. Неисполнение работником его обязанности является нарушением трудовой дисциплины и влечет дисциплинарную ответственность. Если в результате непредупреждения работником работодателя о начале простоя последнему причинен имущественный ущерб, работник может быть привлечен также и к материальной ответственности.

Для правильного документального оформления простоя необходимо знать его причины: от них зависит расчет заработной платы работнику. Оплата времени простоя предусмотрена ст. 157 ТК РФ:

— если простой произошел по вине работника, то время простоя не оплачивается;

— если простой произошел по вине работодателя, то время простоя оплачивается в размере не менее 2/3 средней заработной платы работника, которая рассчитывается в соответствии с Постановлением N 922*(1). Поскольку ст. 22 ТК РФ на работодателя возложена обязанность предоставлять работникам работу, обусловленную трудовым договором, обеспечивать их оборудованием, инструментами, технической документацией и иными средствами, необходимыми им для исполнения трудовых обязанностей, неисполнение работодателем этой обязанности приведет к простою по вине последнего.

Пример 1.

Расчет заработной платы за время простоя, который произошел по вине работодателя: Храмов С. Н. не работал 13 и 14 января в связи с поломкой и несвоевременным ремонтом оборудования. Его заработная плата составляет 20 000 руб. в месяц. Кроме того, за период с 01.01.2008 по 31.12.2008 ему выплатили премию по итогам года в размере 40 000 руб. а также ежемесячные премии в общем размере 36 000 руб. и вознаграждение за сверхурочную работу в размере 16 000 руб. Работник отработал за расчетный период 250 дней полностью. Рассчитаем сумму компенсации за время простоя.

Общая сумма заработка работника с учетом премий за год составила: 20 000 руб. х 12 мес. + 36 000 руб. + 40 000 руб. + 16 000 = 332 000 руб.

Средний дневной заработок составил: 332 000 руб. / 250 дн. = 1 328 руб.

Компенсация составит: 1 328 руб. х 2 х 2/3 = 1 770,67 руб.;

— если простой произошел по обстоятельствам, не зависящим ни от работника, ни от работодателя, то время простоя оплачивается в размере не менее 2/3 тарифной ставки, оклада, рассчитанной пропорционально времени простоя. Это значит, что при таком расчете заработной платы не учитываются различные надбавки и доплаты к тарифным ставках или должностным окладам, премии, вознаграждения и иные выплаты, принимаемые во внимание при определении среднего заработка.

Пример 2.

Расчет заработной платы во время простоя, который произошел по обстоятельствам, не зависящим ни от работника, ни от работодателя. Условия возьмем из примера 1, только простой произошел по вине энергоснабжающей организации, которая отключила электроэнергию.

Рассчитаем заработную плату за время простоя (в этом случае не будут учитываться премии и вознаграждения):

20 000 руб. х 2/3 = 13 333,34 руб.

Теперь определим вознаграждение сотрудника за дни простоя. В январе 2009 года 16 рабочих дней, из них 2 дня — это простой. Сумма оплаты за дни простоя составит:

13 333,34 руб. / 16 дн. х 2 дн. = 1 666,65 руб.

Независимо от причин возникновения простоя его нужно документально зафиксировать. В соответствии со ст. 91 ТК РФ работодатель обязан вести учет времени, фактически отработанного каждым работником. Для оформления данных такого учета Госкомстатом РФ разработаны унифицированные формы N Т-12 иN Т-13*(2). Данные унифицированные формы по учету рабочего времени и расчетов с персоналом по оплате труда применяются юридическими лицами всех организационно-правовых форм и видов собственности, кроме бюджетных учреждений. В зависимости от причины простоя в строках формы указывается буквенный или цифровой код:

— по вине работодателя — «РП» или «31»;

— по вине работника — «ВП» или «33»;

— по причинам, не зависящим от работника и работодателя, — «НП» или «32».

Однако в законодательстве не указан ни документ, ни соответственно унифицированная форма, которой вводили бы в организации простой или прекращали его. В связи с этим на предприятиях чаще всего оформляется приказ в произвольной форме, но с максимально подробной информацией о причинах простоя.

Причинами простоя в ситуации кризиса могут быть отсутствие или снижение заказов, недопоставка сырья и материалов, задержка финансирования, просрочка платежей от покупателей и многое другое. Детальное описание в приказе причины простоя служит подтверждением того, что работодатель в сложившейся ситуации не виновен, а значит, оплата сотрудникам простоя происходит по наиболее выгодной схеме для работодателя, то есть не менее 2/3 должностного оклада, рассчитанного пропорционально времени простоя. Кроме описания причин простоя в приказе необходимо указать дату начала и дату окончания простоя. Если с датой начала все просто, то дата окончания, как можно предположить, нужна для расчета заработной платы сотрудникам. Если по каким-то причинам простой не закончился к дате, указанной в приказе, то можно простой продлить дополнительным приказом и наоборот. Также не забудьте в приказе отметить, по всей ли компании объявлен простой или в отношении отдельных сотрудников.

Приведем образец приказа об объявлении простоя.

Общество с ограниченной ответственностью «Аметист»

г. Кострома 11.01.2009

ПРИКАЗ N 29

об объявлении простоя

В связи со снижением спроса на оказываемые услуги с 15 по 31 декабря 2008 годав компании не было принято ни одного заказа по телефону и электронной почте на оказание транспортных услуг. В связи с этим и на сновании статьи 157 Трудового кодекса РФ

Приказываю:

1. Объявить простой с 11 января 2009 года до 19января 2009 года включительнодля следующих работников службы приема заказов, а также водителей:

Ивановой Нине Игоревне — оператору по приему и оформлению заказов;

Бахуновой Елене Петровне — менеджеру по обработке электронной почты;

Марычеву Алексею Петровичу — водителю автомобиля ГАЗ 3310 (гос. номер У 589 КТ);

Серову Дмитрию Федоровичу — водителю автомобиля ГАЗ 3302 (гос. номер Т 256 НК).

2. Главному бухгалтеру Мироновой М.П. обеспечить оплату времени простоя сотрудников, указанных в п. 1, в размере двух третей оклада, рассчитанных пропорционально времени простоя. Расчет осуществить в день выдачи заработной платы, установленный правилами внутреннего распорядка.

3. Начальнику отдела кадров Волковой В.П.:

— обеспечить учет времени простоя;

— ознакомить работников с настоящим приказом под роспись.

4. Контроль за исполнением приказа возложить на главного бухгалтера Миронову М.П.

Директор Шаров /Шаров Д.Г./

———————

С приказом ознакомлены:

Иванова 11.01.2009 Иванова Н.И.

——-

Бахунова 11.01.2009 Бахунова Е.П.

———

Марычев 11.01.2009 Марычев А.П.

——-

Серов 11.01.2009 Серов Д.Ф.

——-

Может ли сотрудник не присутствовать на рабочем месте во время простоя?

На законодательном уровне время простоя никак не ограничено — день, два, месяц_ Другими словами, простой на предприятии может быть достаточно долго, поэтому очень часто встает вопрос: должен ли сотрудник присутствовать на рабочем месте? В трудовом законодательстве и других нормативных документах, связанных с трудовыми отношениями, не указано, что в период остановки работы в организации работники в свое рабочее время могут отсутствовать на рабочем месте, а присутствие на рабочем месте — это их прямая обязанность согласно ст. 91 ТК РФ. Рабочее время — это время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с ТК РФ, другими федеральными законами и иными нормативными правовыми актами РФ относятся к рабочему времени. Можно сделать вывод, что работодатель вправе разрешить сотрудникам на период простоя не выходить на работу. Данное решение должно быть отражено в приказе об объявлении простоя, с которым работники знакомятся под роспись. Такие простои, когда сотрудники могут не выходить на работу, на практике называют вынужденными отпусками. Несмотря на то, что вынужденные отпуска законодательством не предусмотрены, их предоставление не противоречит закону, если они оплачиваются по правилам оплаты простоя.

Поскольку простой, как правило, приносит определенные убытки (сотрудник не выполняет свою трудовую функцию, но оплата ему производится), многие компании отправляют сотрудников в отпуск без сохранения заработной платы, что является грубым нарушением трудового законодательства.

Обратите внимание! Если сотрудники обжалуют правомерность предоставления таких отпусков, организация обязана будет оплатить им время этих отпусков (ст. 157 ТК РФ). Кроме того, за нарушение трудового законодательства трудовая инспекция может привлечь организацию к административной ответственности в виде штрафа в размере от 30 000 до 50 000 руб.

Приведем образец приказа об объявлении простоя (с правом сотрудников не выходить на работу).

Общество с ограниченной ответственностью «Аметист»

г. Кострома 11.01.2009

ПРИКАЗ N 30

об объявлении простоя

В связи со снижением спроса на оказываемые услуги с 15 по 31 декабря 2008 года в компании не было принято ни одного заказа по телефону и электронной почте на оказание транспортных услуг. В связи с этим и на основании ст. 157 Трудового кодекса РФ

Приказываю:

1. Объявить простой с 11 января 2009 года до 19 января 2009 года включительно для следующих работников службы приема заказов, а также водителей:

Ивановой Нине Игоревне — оператору по приему и оформлению заказов;

Бахуновой Елене Петровне — менеджеру по обработке электронной почты;

Марычеву Алексею Петровичу — водителю автомобиля ГАЗ 3310 (гос. номер У 589 КТ);

Серову Дмитрию Федоровичу — водителю автомобиля ГАЗ 3302 (гос. номер Т 256 НК).

2. Установить, что работники, указанные в п. 1 настоящего приказа, могут не выходить на рабочее место с 11.01.2009 по 19.01.2009 включительно, обязаны явиться на работу 20.01.2009 в 8-00. Досрочный отзыв допускается по письменному приказу руководителя.

3. Главному бухгалтеру Мироновой М.П. обеспечить оплату времени простоя сотрудников, указанных в п. 1, в размере двух третей оклада, рассчитанных пропорционально времени простоя. Расчет осуществить в день выдачи заработной платы, установленный правилами внутреннего распорядка.

4. Начальнику отдела кадров Волковой В.П.:

— обеспечить учет времени простоя;

— ознакомить работников с настоящим приказом под роспись.

5. Контроль за исполнением приказа возложить на главного бухгалтера Миронову М.П.

Директор Шаров /Шаров Д. Г./

————-

С приказом ознакомлены:

Иванова 11.01.2009 Иванова Н.И.

———

Бахунова 11.01.2009 Бахунова Е.П.

———

Марычев 11.01.2009 Марычев А.П.

———

Серов 11.01.2009 Серов Д.Ф.

———

Оплачивается ли больничный во время простоя?

Пособие по временной нетрудоспособности за период простоя выплачивается в том же размере, в каком сохраняется за это время заработная плата, но не выше размера пособия, которое застрахованное лицо получало бы по общим правилам (п. 7 ст. 7 Закона N 255-ФЗ*(3)). Это значит, что размер пособия составит не менее чем 2/3 среднего заработка или должностного оклада (тарифной ставки). При расчете пособия в силу п. 7 ст. 14 Закона 255-ФЗ необходимо учитывать нормы Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию*(4). Напомним, что по общим правилам размер пособия зависит от продолжительности страхового стажа работника (60, 80 или 100% среднего заработка), от причин, повлекших нетрудоспособность (болезнь или травма, необходимость ухода за больным членом семьи и т. д.), и не может превышать максимального размера, установленного законом о бюджете ФСС на очередной финансовый год (в 2009 году — 18 720 руб.). Таким образом, бухгалтеру необходимо сравнить размер пособия, который определен по правилам оплаты времени простоев, с размером пособия, рассчитанным по общим правилам, и выплатить сотруднику меньшую из сумм.

Если простой возник по вине работника, пособие по временной нетрудоспособности за этот период не начисляется (п. 1 ст. 9 Закона N 255), так как время простоя по вине работника не оплачивается

.

Е.А. Соболева,

редактор журнала «Оплата труда: акты и комментарии для бухгалтера»

«Отдел кадров», N 3, март 2009 г.

————————————————————————————-

*(1) Постановление Правительства РФ от 24.12.2007 N 922 «Об особенностях порядка исчисления средней заработной платы».

*(2) Утверждены Постановлением Госкомстата РФ от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

*(3) Федеральный закон от 29.12.2006 N 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию».

*(4) Утверждено Постановлением Правительства РФ от 15.06.2007 N 375.