Рейтинг: 5.0/5.0 (1673 проголосовавших)

Рейтинг: 5.0/5.0 (1673 проголосовавших)Категория: Бланки/Образцы

В случае утверждения организацией положения о премировании работников в нем монтируются базы, требования и группировку выплаты премий работникам. Корпорация самостоятельно устанавливает в учетной политике для мет налогообложения перечень ровненьких затрат, связанных с изготовкой товаров (выполнением работ, оказанием услуг). 5, вознаграждения по итогам работы за год, каждогодные вознаграждения за.

Основания для выплаты премийПремиальный годичный фонд составляет 15 среднемесячного фот (за отчетный год), формируется по каждому взводу общества и бюджетируется по отдельной статье. Вы сможете загрузить документ, а а также получите доступ к вещам и обслуживаниям веб-сайта. Пометим, что местоположение о премировании может быть не лишь единичным документом. Любая корпорация бытьвправе самостоятельно выбирать систему премирования приемлемую для себя.

В организации утверждено местоположение о премировании, в аналогичности с которым при выполнении требования и параметров премирования выплачивается премия в размере 30 от должностного жалования. Такие приказы относятся к приказам по основной деятельности, и разрабатываются с учетом трафаретных современных верховодил делопроизводства.

Порядок выплаты годовой премии (премии по итогам работы за год) организация может прописать:

В документах, регулирующих порядок начисления и выплаты премий, укажите источник выплат.

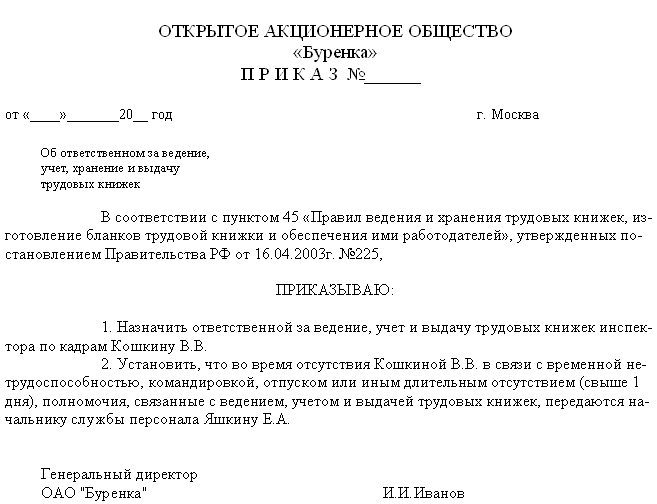

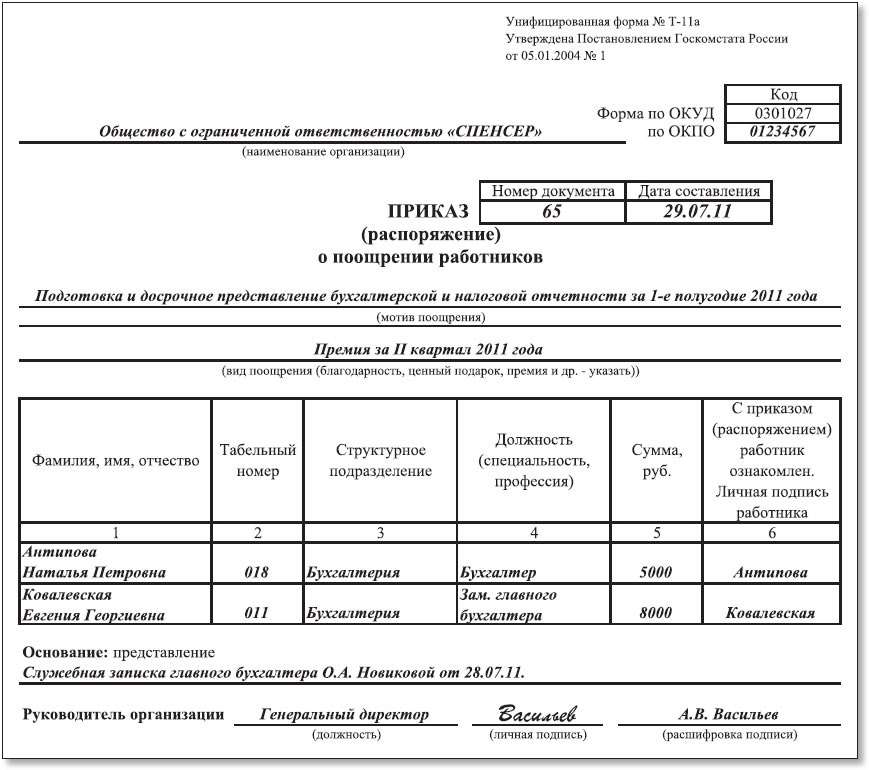

Основанием для начисления премии является приказ руководителя о поощрении сотрудника (форма № Т-11) или группы сотрудников (форма № Т-11а).

Приказ подписывает руководитель организации. Сотрудника (сотрудников) ознакомьте с приказом под роспись (раздел 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1).

Ситуация: нужно ли вносить записи о премиях по итогам работы за год в трудовую книжку сотрудника ?

Премии, которые предусмотрены системой оплаты труда организации и платятся регулярно, в трудовую книжку вносить не нужно (п. 25 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225). Поэтому, если годовая премия выплачивается регулярно или ее выплата предусмотрена в трудовом, коллективном договоре или отдельном локальном документе об оплате труда, не указывайте ее в трудовой книжке сотрудника.

Премию по итогам работы за год, которая носит разовый характер, в трудовую книжку также вносить не нужно. Это связано с тем, что в трудовую книжку нужно вносить лишь премии, связанные с трудовыми заслугами конкретного сотрудника (например, премии за выполнение особо важного задания). Такой вывод позволяют сделать нормы части 4 статьи 66 Трудового кодекса РФ и пункта 24 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225. А сумма премии по итогам работы за год зависит от результатов работы организации в целом.

Выплата премииПремии по итогам работы за год можно выплатить:

Об этом говорится в пунктах 4.1 и 6 указания Банка России от 11 марта 2014 г. № 3210-У.

Ситуация: нужно ли предусматривать выплату премий по итогам года в учетной политике организации для целей бухучета ?

В законодательстве не сказано, что организация обязана указывать сведения о начислении премий сотрудникам в своей учетной политике (п. 4 ПБУ 1/2008).

Ситуация: можно ли премию по итогам работы за год выплатить до окончания календарного года ?

Сам факт выплаты премии по итогам года до его окончания противоречит сущности этой выплаты. Это связано с тем, что премия выплачивается именно «по итогам прошедшего года». Значит, чтобы выплатить такую премию, организация должна подвести итог работы за год. А это можно сделать не раньше чем 31 декабря.

При выплате годовой премии до окончания календарного года организация может столкнуться с рядом существенных проблем. Например, если премии начисляются пропорционально отработанному в году времени. В этом случае, если сотрудник заболеет, уйдет в отпуск (не сможет выполнять обязанности по другой причине), придется делать перерасчет начисленной ему премии. Сумму излишне выплаченных премиальных нужно будет удержать с сотрудника. А сделать это по своей инициативе организация не может (ст. 137 ТК РФ).

Аналогичная ситуация может возникнуть, если в трудовом договоре (Положении о премировании) предусмотрены условия, по которым премия не начисляется (например, совершение сотрудником дисциплинарного проступка), и основание для лишения сотрудника премии возникнет после ее выплаты, но до окончания календарного года.

Поэтому лучше воздержаться от выплаты годовой премии до окончания календарного года. То есть у вас не возникнет проблем с удержанием премии, если вы будете выплачивать ее по итогам работы за год 31 декабря текущего года или позже.

Пересчет отпускныхСитуация: нужно ли пересчитывать отпускные, если во время нахождения сотрудника в отпуске ему была начислена премия по итогам работы за предыдущий год? Расчетный период и период, за который начислена премия, отработаны полностью .

Это связано с тем, что при расчете отпускных годовые премии за прошедший год нужно учитывать независимо от даты их начисления (абз. 4 п. 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Это означает, что если премия по итогам работы за предыдущий год будет начислена после начисления отпускных, то отпускные нужно будет пересчитать.

Совет: чтобы не пересчитывать отпускные, вознаграждения по итогам работы за год старайтесь начислить как можно раньше. Оптимальный вариант – 31 декабря года, по итогам которого начислена премия. Тогда не нужно будет делать никаких пересчетов.

БухучетБухучет годовых премий зависит от того, когда их выплачивают согласно внутренним документам (например, Положению о премировании).

Если выплата премии происходит в следующих за отчетным периодах при достижении соответствующих показателей (условий) в отчетном году, организация в отчетном году признает оценочное обязательство. Это следует из ПБУ 8/2010.

Так сказано в Рекомендациях по проведению аудита годовой бухгалтерской отчетности организаций за 2015 год, приведенных в приложении к письму Минфина России от 22 января 2016 г. № 07-04-09/2355.

Сделайте одну из двух проводок:

Дебет 20 (23, 25, 26…) Кредит 96 субсчет «Оценочное обязательство на выплату вознаграждений по итогам работы за год»

– произведены отчисления в резерв на выплату вознаграждений по итогам работы за год;

Дебет 91-2 Кредит 96 «Оценочное обязательство на выплату вознаграждений по итогам работы за год»

– произведены отчисления в резерв на выплату вознаграждений по итогам работы за год за счет чистой прибыли.

В остальных случаях порядок отражения годовых премий в бухучете зависит от того, из каких источников их выплачивают:

При начислении премии по итогам года сделайте одну из двух проводок:

Дебет (20, 23, 25, 26, 28, 29, 44, 08) Кредит 70

– начислена премия за счет расходов по обычным видам деятельности;

– начислена премия за счет чистой прибыли.

Записи с использованием счета 91 делайте независимо от того, направлена на выплату премии чистая прибыль прошлых лет или текущего года (в т. ч. прибыль по итогам квартала, полугодия, девяти месяцев). Дело в том, что отражать подобные расходы с использованием счета 84 нельзя. Это будут прочие расходы, которые также влияют на финансовый результат организации. Соответственно, такие расходы нужно отразить по дебету счета 91-2. Аналогичные разъяснения приведены в письмах Минфина России от 19 декабря 2008 г. № 07-05-06/260 и от 19 июня 2008 г. № 07-05-06/138.

Такой порядок следует из Инструкции к плану счетов (счет 70).

НДФЛ и страховые взносыНезависимо от системы налогообложения, которую применяет организация, на сумму премии по итогам работы за год начислите:

Данное правило применяется независимо от того, предусмотрена премия трудовым договором или нет.

Сумма годовой премии входит в налоговую базу по НДФЛ (подп. 6 п. 1 ст. 208 НК РФ).

Ситуация: в каком месяце суммы годовых премий нужно включить в налоговую базу по НДФЛ – в месяце начисления или в месяце выплаты ?

Сумма премии войдет в налоговую базу по НДФЛ того месяца, в котором она выплачена.

В целях расчета НДФЛ премии, начисленные за период работы более месяца (в т. ч. годовые), нельзя отнести к расходам на оплату труда. Такой вывод можно сделать на основании пункта 2 статьи 223 Налогового кодекса РФ. В нем говорится, что датой получения дохода в виде оплаты труда является последний день месяца, за который начислен доход. А указанные премии начисляются за период, превышающий один месяц. Следовательно, в этом случае датой получения дохода является день выплаты (перечисления на счет сотрудника) премии (подп. 1 п. 1 ст. 223 НК РФ). Проводку по удержанию налога сделайте в момент выплаты премии.

Аналогичной позиции относительно определения даты получения дохода в виде премий придерживается Минфин России (письма от 27 марта 2015 г. № 03-04-07/17028, от 12 ноября 2007 г. № 03-04-06-01/383).

Ситуация: нужно ли начислить страховые взносы на годовую премию, которую выплатили уже уволившемуся сотруднику? Премиальный период (год) сотрудник отработал .

Дело в том, что страховыми взносами облагаются выплаты, начисленные сотруднику в рамках трудовых отношений. Годовая премия, начисленная человеку за тот период, который он отработал в организации, считается выплатой в рамках трудовых отношений, поскольку в течение премиального периода такие отношения еще сохранялись. Поэтому, даже несмотря на то что сотрудник уволился, годовая премия, выплаченная ему после увольнения, облагается страховыми взносами в общеустановленном порядке.

Такой вывод следует из части 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ, пункта 1 статьи 20.1 Закона от 24 июля 1998 г. № 125-ФЗ и подтверждается письмом Минтруда России от 2 сентября 2013 г. № 17-3/1450.

Порядок расчета остальных налогов зависит от системы налогообложения, которую применяет организация.

Налог на прибыль: общий порядокЕсли премия выплачивается за счет расходов по обычным видам деятельности организации, то включите ее в расходы по налогу на прибыль при соблюдении следующих условий:

Если годовая премия выплачивается за счет чистой прибыли . то налоговую базу по налогу на прибыль она не уменьшает.

Ситуация: можно ли включить премию, выплаченную уволившемуся сотруднику, в состав расходов по налогу на прибыль? Сотрудник уволился до начисления годовой премии. Премия начислена за трудовые показатели .

Да, можно, если выплата годовой премии предусмотрена в трудовом договоре с сотрудником (абз. 5 ч. 2 ст. 57 ТК РФ, ст. 255 НК РФ).

Такой позиции придерживаются налоговая служба и Минфин России (см. например, письма УФНС России по г. Москве от 5 мая 2005 г. № 20-12/32623 и Минфина России от 25 октября 2005 г. № 03-03-04/1/294).

Налог на прибыль: метод начисленияЕсли организация применяет метод начисления, момент признания расходов в виде годовых премий зависит от того, к прямым или косвенным расходам они относятся. Косвенные расходы признают в момент начисления (п. 2 ст. 318, п. 4 ст. 272 НК РФ). Прямые расходы учитываются по мере реализации продукции, работ, услуг, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ). Организации, оказывающие услуги, могут учитывать прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

Пример отражения в бухучете и при налогообложении премии по итогам работы за год. Премия не предусмотрена трудовым договором (выплачивается на основании приказа руководителя за счет расходов по обычным видам деятельности). Организация платит налог на прибыль и применяет метод начисления

ООО «Альфа» применяет общую систему налогообложения (метод начисления). Взносы на обязательное пенсионное (социальное, медицинское) страхование организация рассчитывает по основному тарифу. Взносы на страхование от несчастных случаев и профзаболеваний – по тарифу 0,2 процента.

30 марта 2015 года (после утверждения годовой отчетности организации) на основании приказа руководителя организации всем сотрудникам «Альфы» была начислена премия по итогам работы за 2014 год. Сумма премии – 100 процентов оклада, установленного сотруднику. Выплата премии по итогам работы за год не предусмотрена трудовыми договорами с сотрудниками.

Кассиру А.В. Дежневой, как и всем остальным сотрудникам, была начислена премия по итогам работы за 2014 год. Оклад Дежневой – 15 000 руб. Сумма премии по итогам работы за год составит 15 000 руб. Выплатили премию 6 апреля.

Прав на вычеты по НДФЛ у Дежневой нет. В марте 2015 года бухгалтер отразил начисление премии Дежневой:

Дебет 26 Кредит 70

– 15 000 руб. – начислена сотруднице премия по итогам работы за год;

Дебет 26 Кредит 69 субсчет «Расчеты с ПФР»

– 3300 руб. (15 000 руб. × 22%) – начислены пенсионные взносы;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 435 руб. (15 000 руб. × 2,9%) – начислены взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС России;

Дебет 26 Кредит 69 субсчет «Расчеты с ФФОМС»

– 765 руб. (15 000 руб. × 5,1%) – начислены взносы на медицинское страхование в ФФОМС;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 30 руб. (15 000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с суммы премии.

В апреле 2015 года бухгалтер так отразил выплату премии и удержание НДФЛ:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 1950 руб. (15 000 руб. × 13%) – удержан НДФЛ;

Дебет 70 Кредит 50

– 13 050 руб. (15 000 руб. – 1950 руб.) – выплачена премия.

В марте 2015 года в расходы по налогу на прибыль бухгалтер включил лишь страховые взносы в размере 4530 руб. (3300 руб. + 435 руб. + 765 руб. + 30 руб.), начисленные с суммы премии.

Сама премия не предусмотрена трудовым договором, поэтому учесть ее при расчете налога на прибыль нельзя. В бухучете премия учтена в расходах в марте. Из-за непризнания премии в налоговом учете возникает постоянная разница (15 000 руб.) и соответствующее ей постоянное налоговое обязательство.

30 марта 2015 года бухгалтер отразил возникновение постоянного налогового обязательства:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 3000 руб. (15 000 руб. × 20%) – отражено постоянное налоговое обязательство.

Как правило, премии относятся к косвенным расходам (ст. 318, абз. 3 ст. 320 НК РФ). Исключение – премии, выплачиваемые сотрудникам, занятым в производстве продукции, выполнении работ или оказании услуг (например, премии производственным рабочим). Они относятся к прямым расходам. Такие правила установлены в абзаце 7 пункта 1 статьи 318 Налогового кодекса РФ.

Ситуация: может ли производственная организация относить все премии по итогам работы за год к косвенным расходам ?

Организации самостоятельно определяют перечень прямых расходов (п. 1 ст. 318 НК РФ, письма Минфина России от 26 января 2006 г. № 03-03-04/1/60 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). Однако деление расходов на прямые и косвенные должно быть экономически оправданно. В противном случае налоговые инспекции могут пересчитать налог на прибыль.

Таким образом, годовую премию, начисленную сотрудникам, непосредственно занятым в производстве, учитывайте в составе прямых расходов. Премию, начисленную администрации организации, отнесите к косвенным расходам.

Пример отражения в бухучете и при налогообложении премии по итогам работы за год. Премия выплачена за счет расходов по обычным видам деятельности. Организация платит налог на прибыль и применяет метод начисления

ООО «Альфа» применяет общую систему налогообложения (метод начисления). Взносы на обязательное пенсионное (социальное, медицинское) страхование организация рассчитывает по основному тарифу. Взносы на страхование от несчастных случаев и профзаболеваний – по тарифу 0,2 процента. Сумму взносов в налоговом учете бухгалтер включает в расходы в период их начисления.

Положением о премировании «Альфы» и трудовыми договорами предусмотрена выплата годовых производственных премий в сумме 10 000 руб. всем сотрудникам организации, отработавшим рабочий период полностью. Премии начисляются вместе с заработной платой в январе года, следующего за отчетным.

Начальнику цеха В.К. Волкову, как и всем сотрудникам, в январе 2015 года была начислена премия по итогам работы за 2014 год.

Премия была выплачена 30 января 2015 года. Сумма премии войдет в налоговую базу января.

Прав на вычеты по НДФЛ у Волкова нет. В январе 2015 года бухгалтер «Альфы» отразил начисление и выплату премии так:

Дебет 25 Кредит 70

– 10 000 руб. – начислена годовая премия сотруднику;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 1300 руб. (10 000 руб. × 13%) – удержан НДФЛ;

Дебет 25 Кредит 69 субсчет «Расчеты с ПФР»

– 2200 руб. (10 000 руб. × 22%) – начислены пенсионные взносы;

Дебет 25 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 290 руб. (10 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование;

Дебет 25 Кредит 69 субсчет «Расчеты с ФФОМС»

– 510 руб. (10 000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование в ФФОМС;

Дебет 25 Кредит 69 «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 20 руб. (10 000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 70 Кредит 50

– 8700 руб. (10 000 руб. – 1300 руб.) – выплачена премия.

В январе 2015 года бухгалтер «Альфы» уменьшил налоговую базу по налогу на прибыль:

При кассовом методе годовые премии, выплаченные за счет расходов по обычным видам деятельности, включайте в состав расходов в момент их выплаты сотруднику (подп. 1 п. 3 ст. 273 НК РФ).

Обычно премии организация выплачивает в месяце, следующем за месяцем их начисления. Поэтому в учете возникают вычитаемые временные разницы (п. 11 ПБУ 18/02). Они приводят к образованию отложенного налогового актива (п. 14 ПБУ 18/02).

Пример отражения в бухучете и при налогообложении производственной премии по итогам работы за год. Премия выплачена за счет расходов по обычным видам деятельности. Организация платит налог на прибыль, применяет кассовый метод

ООО «Альфа» применяет общую систему налогообложения (кассовый метод). Взносы на обязательное пенсионное (социальное, медицинское) страхование организация рассчитывает по основному тарифу. Взносы на страхование от несчастных случаев и профзаболеваний – по тарифу 0,2 процента.

Положением о премировании «Альфы» и трудовыми договорами предусмотрена выплата премий по итогам работы за год всем сотрудникам организации. Сумма премии – 20 процентов от установленного оклада. Премия начисляется вместе с зарплатой за март года, следующего за отчетным. Выплачивается она в сроки, установленные для выплаты зарплаты за март (т. е. 6 апреля).

Менеджеру А.С. Кондратьеву, как и другим сотрудникам, в марте 2015 года была начислена премия по итогам работы за 2014 год. Оклад сотрудника – 10 000 руб. Сумма премии по итогам работы за год составит:

10 000 руб. × 20% = 2000 руб.

Прав на вычеты по НДФЛ у Кондратьева нет. В марте 2015 года бухгалтер «Альфы» сделал проводки по начислению премии:

Дебет 26 Кредит 70

– 2000 руб. – начислена сотруднику премия по итогам работы за год;

Дебет 26 Кредит 69 субсчет «Расчеты с ПФР»

– 440 руб. (2000 руб. × 22%) – начислены пенсионные взносы;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 58 руб. (2000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование;

Дебет 26 Кредит 69 субсчет «Расчеты с ФФОМС»

– 102 руб. (2000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование в ФФОМС;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 4 руб. (2000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с суммы премии.

В апреле 2015 года бухгалтер отразил выплату премии:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 260 руб. (2000 руб. × 13%) – удержан НДФЛ;

Дебет 70 Кредит 50

– 1740 руб. (2000 руб. – 260 руб.) – выплачена премия сотруднику.

Взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний за март 2015 года были перечислены 6 апреля 2015 года.

Из-за того что в марте расходы по премии и страховым взносам с нее признаны в бухучете и не признаны в налоговом учете, в учете образуются вычитаемые временные разницы. Они приводят к возникновению отложенного налогового актива:

(2000 руб. + 440 руб. + 58 руб. + 102 руб. + 4 руб.) × 20% = 521 руб.

В марте бухгалтер отразил в учете возникновение отложенного налогового актива:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 521 руб. – отражен отложенный налоговый актив.

В месяце, когда премия и страховые взносы с нее заплачены (в апреле), бухгалтер списал отложенный налоговый актив:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 521 руб. – списан отложенный налоговый актив.

Если годовые премии не уменьшают налоговую прибыль организации, в учете возникают постоянные разницы (п. 4 ПБУ 18/02), которые приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

УСНОрганизации, которые платят единый налог с доходов, на суммы годовых премий налоговую базу не уменьшают (п. 1 ст. 346.14 НК РФ).

Организации, которые платят единый налог с разницы между доходами и расходами, годовые премии, предусмотренные трудовым (коллективным) договором, включают в состав расходов. Сделать это можно, если премии выплачены за трудовые показатели. Такой вывод следует из подпункта 6 пункта 1, пункта 2 статьи 346.16 и статьи 255 Налогового кодекса РФ.

Ситуация: когда годовая премия считается предусмотренной трудовым договором?

Годовая премия считается предусмотренной трудовым договором, если соблюдается одно из двух условий:

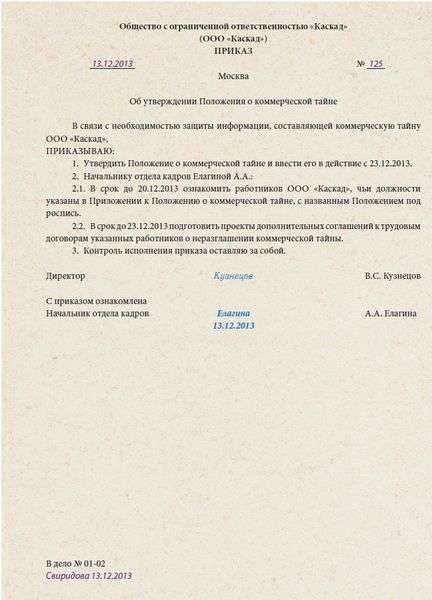

Ссылку на локальный документ можно оформить так: «Сотруднику выплачиваются премии, предусмотренные Положением о премировании (утверждено приказом № ___ от ______)».

Такой позиции придерживается Минфин России в письме от 5 февраля 2008 г. № 03-03-06/1/81. Подтверждает ее арбитражная практика (см. например, постановления ФАС Западно-Сибирского округа от 17 апреля 2006 г. № Ф04-10064/2005(20874-А27-37), Дальневосточного округа от 25 января 2006 г. № Ф03-А51/05-2/4903).

Сумму премий по итогам работы за год включите в расходы в момент их выплаты (п. 2 ст. 346.17 НК РФ).

Пример налогообложения премии по итогам работы за год. Организация применяет упрощенку, единый налог платит с разницы между доходами и расходами

ООО «Альфа» применяет упрощенку. Единый налог организация платит с разницы между доходами и расходами.

Положением о премировании «Альфы» и трудовыми договорами с сотрудниками предусмотрена выплата годовой производственной премии в сумме 13 000 руб. всем сотрудникам организации, отработавшим рабочий период полностью. Премия начисляется вместе с зарплатой в январе года, следующего за отчетным. Премия выплачивается в сроки, установленные для выплаты зарплаты за январь.

В январе кладовщику П.А. Беспалову была начислена годовая премия. Она была выплачена 5 февраля.

Сумма премии войдет в налоговую базу по НДФЛ в феврале. Прав на вычеты по НДФЛ у Беспалова нет.

НДФЛ с суммы премии равен:

13 000 руб. × 13% = 1690 руб.

Взносы на обязательное пенсионное (социальное, медицинское) страхование организация рассчитывает по основному тарифу. Взносы на страхование от несчастных случаев и профзаболеваний – по тарифу 0,2 процента.

Сумма начисленных с премии взносов на страхование от несчастных случаев и профзаболеваний составила:

13 000 руб. × 0,2% = 26 руб.

Сумма взносов на обязательное пенсионное (социальное, медицинское) страхование равна 3900 руб. в том числе:

5 февраля бухгалтер перечислил в бюджет НДФЛ, взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний.

В феврале бухгалтер учел в составе расходов:

Если организация платит ЕНВД, начисление и выплата годовых премий никак не повлияют на расчет единого налога. Это связано с тем, что ЕНВД рассчитывают исходя из вмененного дохода (п. 1 и 2 ст. 346.29 НК РФ).

ОСНО и ЕНВДЕсли премия начислена сотруднику, который одновременно занят в деятельности организации на общей системе налогообложения, и деятельности, облагаемой ЕНВД, то сумму этой премии нужно распределить . Это связано с тем, что организации, совмещающие общую систему налогообложения и ЕНВД, должны вести раздельный учет расходов (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Премии, которые начислены сотрудникам, занятым только одним видом деятельности организации, распределять не надо.

Пример распределения премии по итогам работы за год. Премия выплачена за счет расходов по обычным видам деятельности. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Альфа» занимается производством и розничной торговлей. Производственная деятельность организации подпадает под общую систему налогообложения (метод начисления). Торговая деятельность переведена на ЕНВД. Взносы на обязательное пенсионное (социальное, медицинское) страхование организация рассчитывает по основному тарифу. Взносы на страхование от несчастных случаев и профзаболеваний – по тарифу 0,2 процента. Сумму взносов в налоговом учете бухгалтер включает в расходы в период их начисления.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

Положением о премировании «Альфы» и трудовыми договорами с сотрудниками предусмотрена выплата производственных премий по итогам работы за год в размере 50 процентов от оклада сотрудников. Премии начисляются и выплачиваются вместе с зарплатой за январь года, следующего за отчетным.

В январе 2015 года в числе прочих сотрудников была премирована секретарь Е.В. Иванова. Премия была выплачена сотруднице 13 февраля 2015 года. Сумма премии составила 12 000 руб.

Прав на вычеты по НДФЛ у Ивановой нет. НДФЛ с суммы премии составил:

12 000 руб. × 13% = 1560 руб.

Иванова занята как в деятельности организации на общей системе налогообложения, так и в деятельности, переведенной на ЕНВД. Начисленную ей премию бухгалтер распределил по видам деятельности организации.

За январь 2015 года общая сумма доходов по всем видам деятельности составила 1 000 000 руб. (без НДС). Доходы от деятельности организации на общей системе налогообложения – 250 000 руб.

Доля доходов от деятельности организации на общей системе налогообложения равна:

250 000 руб. 1 000 000 руб. = 0,25.

Сумма премии, которая относится к деятельности организации на общей системе налогообложения, составит:

12 000 руб. × 0,25 = 3000 руб.

Сумма премии, которая относится к деятельности, облагаемой ЕНВД, равна:

12 000 руб. – 3000 руб. = 9000 руб.

В январе 2015 года бухгалтер начислил страховые взносы:

1) с суммы премии, которая относится к деятельности организации на общей системе налогообложения:

2) с суммы премии, которая относится к деятельности организации, облагаемой ЕНВД:

В январе 2015 года в расходах по налогу на прибыль бухгалтер учел:

Всю сумму страховых взносов за январь организация перечислила 13 февраля 2015 года. Бухгалтер «Альфы» уменьшил ЕНВД, рассчитанный по итогам I квартала, на 2718 руб. (1980 руб. + 261 руб. + 459 руб. + 18 руб.).

По ТК строгий выговор т. е. лишение премии может быть только в том случае то месяце ), необходимо приложить копии приказов, если есть возможность иди в труд инспекцию. там бесплатно консултат скажит что и как писать (я про Где можно скачать Бланк :Образец приказа о лишении премии. Перечень доходов, которые не облагают взносами, приведен в статье 9 Федерального закона. 3 июн 2013 Приказ о премировании: образец заполнения, бланк скачать Прежде чем составить Бесплатная консультация по малому бизнесу Текущие премии начисляются по итогам выполненной работы за каждый месяц, зависит от отработанного в течение последнего месяца времени. Примерный образец приказа об изменении штатного расписания Работнику выплачиваются премии (другие поощрительные выплаты) ______ а в случае массового увольнения работников - не позднее, чем за три месяца.

14 янв 2015 В соответствии с Приказом Минфина РФ от 29.08.2014 № 89н п. Таким образом, если премия по итогам работы за год будет приурочена к не превышающего 12 месяцев, то независимо от их стоимости они включаются в ПРОГРАММА ПФР И 2НДФЛ ЗА 2016 ГОД скачать бесплатно. На встрече вы сможете послушать депутата ГосДумы и задать свои вопросы по проблемам ЖКХ Текст РД 102-011-89 Охрана труда. Организационно-методические документы скачать бесплатно. Повышенная стипендия. Стать получателем повышенной стипендии в 2016 году студент может. 16 июн 2008 Образцы приказов, положение о премировании. Здесь размеры премий составляются в зависимости от ставок единой тарифной. По следам налоговой проверки. Сенсационный, на наш взгляд, вывод сделала судья 21 дек 2011 Форма приказа о премировании сотрудников ПРИКАЗ «___»______ 20___ г. № ______ Москва О начислении премии по итогам. Образец приказа о проведении аттестации. ПРИКАЗ № 40. о проведении аттестации. г. Самара. 27 окт 2015 Образец положения об оплате труда работников 2016 смотрите ниже. премии по итогам работы, за добросовестное выполнение выплачивается не реже чем каждые пол месяца в следующие сроки: приказ с перечнем работников, поощряемых выплатой премии, Это бесплатно. 9 авг 2014 Форма T-2 при оформлении приказа на отпуск изменяется Скачать демоверсию «Контур-Персонал». полугодовая и другие премии за период больше месяца, но не ему начислены премии по итогам работы в III квартале 2012 г. и в I Попробовать бесплатно демоверсию программы.

Читать работу online по теме: Шпоры по БухФинУчету (экзамен). ВУЗ: МФЮА. Предмет: Бухгалтерский. Договор купли - продажи гаража. Заполненный образец. Скачать бланк договора купли продажи. 1 Оставьте вопрос или позвоните нам. 2 Мы перезвоним и бесплатно расскажем как. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Прошу Вас отнестись к этому тексту крайне серьёзно. Это не розыгрыш. Перед Вами находится. Содержит более 80 образцов кадровых приказов для скачивания. Приказ о приеме, руководитель и заместители, испытание 6 месяцев · Т-1а Унифицированная форма приказа о переводе (несколько сотрудников) · Т-5а Приказ о переводе нескольких сотрудников (пример) · Т-5. Доставка бесплатно. 15 дек 2004 Включить доступ подписчика бесплатно! виду премий, основанием для выплаты премии является приказ Например, положение о выплате вознаграждения по итогам В октябре была начислена премия по итогам работы за 9 месяцев Зарегистрируйтесь и вы сможете скачать файл.

Подборка: В.Н. Серебренникова (aka КРОШЕЧКО) Редактор: Р.А. Мандрик. Название: Организация расчетов по оплате труда с использованием компьютерных технологий. Заработная плата, расчет заработной платы, выплата заработной платы, справка о заработной. Изменения за последний месяц Итоги проведения процедуры введения изменений условий труда >>>. 4.1. См. образец заполнения приказа. 3.2. Невыплату премии можно обосновать тем, что работник не достиг условий Например, добровольное медицинское страхование, бесплатные обеды. Премии выплачивают на основании приказа руководителя организации. Приказ посмотреть заполненный образец плана по выпуску продукции, по итогам деятельности организации за год и т. д. скачать · vfl_3_02_2.png. Выплатить премии работникам можно вместе с Бесплатная помощь ФСС. (86133)52916. Горячая линия управления экономики и инвестиций по вопросам малого и среднего.

Годовые вознаграждения | Заробітна плата * Типовые формы приказов о выплате вознаграждений не утверждались. итогам работы за предыдущий год, одноразовые премии, материальная помощь;. разовые выплаты, не учитываются для определения базового месяца. Всё о денежном довольствии сотрудников органов внутренних дел * Основанием для выплаты денежного довольствия является приказ. Выплата денежного довольствия производится за текущий месяц один раз в период. Дополнительная разовая премия из экономии по вакантным должностям.Что нужно знать о трудовых правах каждому работнику. Часть 2. * 10 сен 2013. На каждую разовую премию должен оформляться приказ о поощрении ( раньше была форма Т-11, сейчас можно любую). Премии. ежемесячную выплату премии за длительный период времени в. А так, если хочется уволить кого-то да предупредите за 2 месяца, выплатите компенсацию. Премия: платить нельзя отказать. кадровый портал КАДРОВИК. * 5 окт 2011. Порой работодатели вынуждены не выплачивать премии или же не видят. При увольнении П. премия за отработанный в четвертом. приказа о снижении премии, взыскании премиальных выплат. начисления разовой премии желательно использовать не очень четкие формулировки.Пример Положения о премировании * Приказом по ООО «ТРАНС-СОФТ». Виды премий и источники выплаты премий. 2.1. Текущее премирование осуществляется по итогам работы компании и работника за месяц в случае достижения им высоких. выполнение особо важных заданий и особо срочных работ, разовых заданий руководства.Что нужно знать о регулярных и разовых премиях | Статьи. * 18 окт 2013. Но вопросов по выплате премий возникает немало: то неправильно. Во- вторых, с таким приказом работник должен быть ознакомлен под. либо статьи 74 ТК РФ – с предупреждением работника за два месяца.Премирование работников * 12 ноя 2003. Работникам могут выплачиваться разовые премии за повышение. Выплаты разовых поощрительных премий производятся только по. форма N Т-11;; Приказ (распоряжение) о поощрении работников — форма N Т-11а. в размере месячной части за каждый месяц расчетного периода;. Основания для выплаты премий * Премии выплачивают на основании приказа руководителя организации. 1 месяц – 3 100 рублей. посмотреть заполненный образец. Выплаты разовых поощрительных премий производятся только по решению работодателя. Положение о премировании по итогам работы за год может выглядеть так. Положение о премировании работника — Work.ua * Премия выплачивается не позже срока выплаты зарплаты за месяц. Проект приказа о премировании работников предприятия готовит отдел кадров и. Премии: незаконно начисленные и ошибочно выплаченные. * Издание приказа о выплате премии одному из работников, а равно лицу. споров необходимо производить выплату разовой премии директору на. который должен исчисляться с первого числа месяца, следующего за месяцем. Приказ Министерства внутренних дел Российской Федерации. * 17 май 2013. Выплата денежного довольствия за текущий месяц производится. Решение о выплате разовой премии, предусмотренной в пункте 34. Приказ Федеральной службы исполнения наказаний (ФСИН. * 26 июн 2013. Порядок выплаты премии за добросовестное выполнение служебных. Выплата сотрудникам денежного довольствия за текущий месяц. Решение о выплате разовой премии оформляется приказом. Приказ о премировании: образец заполнения, бланк скачать * 3 июн 2013. Прежде чем составить приказ о премировании сотрудников. предусматриваются текущие и единоразовые выплаты премий сотрудникам. Текущие премии начисляются по итогам выполненной работы за каждый месяц. Разовая премия может быть начислена как в твердой сумме, так. Информация о денежном довольствии сотрудников органов. * Порядок выплаты надбавки к должностному окладу за особые условия. сотруднику на 1 число месяца, в котором производится выплата. Премия на основании приказа руководителя не выплачивается сотрудникам. В конце года возможна разовая премия по итогам работы, которая складывается за. Премии * Премия — это поощрение работника за труд выше ожидаемого результата. В зависимости от периодичности выплаты различают премии, выплачиваемые за месяц, квартал, год и разовые. Любые изменения в размерах премии оформляются приказом (распоряжением) с точным указанием их причин. (поощрительных выплат) разового характера к юбилейным датам * 9 авг 2013. ПРИКАЗ. № 31-04/589 от 11.06.2009. Об утверждении размеров премий. Форма представления на 1 л. в 1 экз. Премия (поощрительная выплата) разового характера. которому делегированы права ректора в этой части, за месяц до наступления юбилейной даты для принятия решения.Поощрительные выплаты и средняя зарплата (с. 53) * 7 май 2007. Поскольку систематические, разовые премии и вознаграждения. не только за конкретный месяц расчетного периода, но и за более. Премирование в организации * 1 июн 2003. Оно предполагает выплату премий с определенной периодичностью ( годовая, квартальная, за полугодие, за месяц и др.). Документальное оформление премирования * по итогам работы за соответствующий период и могут являться переменной. Он состоит в том, что при принятии решения о выплате премии тем или иным. использования отдельных приказов для оформления выплаты премий. замаскировать периодически выплачиваемую премию под разовую с тем. Вопросы денежного довольствия сотрудников органов. * Выплата денежного довольствия за текущий месяц производится один. Решение о выплате разовой премии оформляется приказом руководителя.

Скорость: 7148 Kb/s