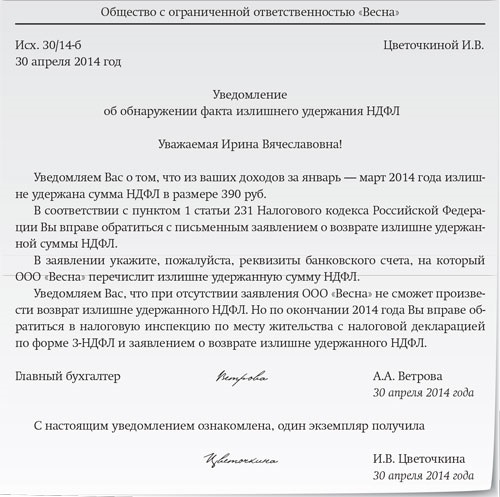

Рейтинг: 4.3/5.0 (1618 проголосовавших)

Рейтинг: 4.3/5.0 (1618 проголосовавших)Категория: Бланки/Образцы

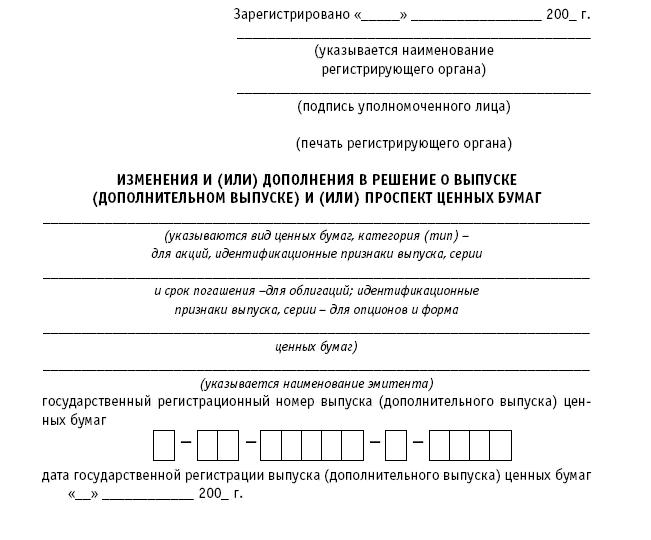

Приложение N 11 к Стандартам эмиссии ценных бумаг и регистрации проспектов ценных бумаг

А) Форма титульного листа уведомления об изменении сведений, связанных с выпуском (дополнительным выпуском) ценных бумаг, их эмитентом и (или) лицом, предоставившим (предоставляющим) обеспечение по облигациям эмитента

Б) Содержание уведомления об изменении сведений, связанных с выпуском (дополнительным выпуском) ценных бумаг, их эмитентом и (или) лицом, предоставившим (предоставляющим) обеспечение по облигациям эмитента

1. Содержание изменений в сведениях, связанных с выпуском (дополнительным выпуском) ценных бумаг, их эмитентом и (или) лицом, предоставившим (предоставляющим) обеспечение по облигациям эмитента

Указывается содержание изменений в сведениях, связанных с выпуском (дополнительным выпуском) ценных бумаг, их эмитентом и (или) лицом, предоставившим (предоставляющим) обеспечение по облигациям эмитента.

В случае изменения сведений, связанных с выпуском (дополнительным выпуском) ценных бумаг или лицом, предоставившим (предоставляющим) обеспечение по облигациям эмитента, отдельно указываются:

вид, категория (тип), серия, форма, номинальная стоимость (при наличии) и иные идентификационные признаки ценных бумаг соответствующего выпуска (дополнительного выпуска), для облигаций - срок погашения;

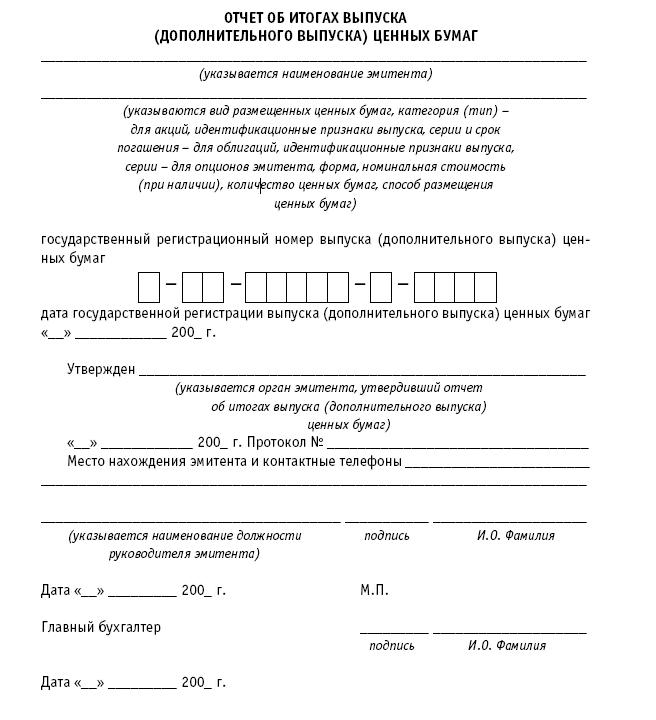

государственный регистрационный номер выпуска (дополнительного выпуска) ценных бумаг и дата его государственной регистрации;

дата государственной регистрации отчета об итогах выпуска (дополнительного выпуска) ценных бумаг или представления уведомления об итогах выпуска (дополнительного выпуска) ценных бумаг.

2. Момент возникновения изменений в сведениях, связанных с выпуском (дополнительным выпуском) ценных бумаг, их эмитентом и (или) лицом, предоставившим (предоставляющим) обеспечение по облигациям эмитента

Указывается дата, которая в соответствии с главой X настоящих Стандартов является моментом возникновения соответствующих изменений в сведениях, связанных с выпуском (дополнительным выпуском) ценных бумаг, их эмитентом и (или) лицом, предоставившим (предоставляющим) обеспечение по облигациям эмитента.

3. Основания для изменения сведений, связанных с выпуском (дополнительным выпуском) ценных бумаг, их эмитентом и (или) лицом, предоставившим (предоставляющим) обеспечение по облигациям эмитента

Указываются решения органов управления эмитента, решения органов государственной власти, в том числе судебные решения, решения иных органов или организаций, послужившие основанием для изменения сведений, связанных с выпуском (дополнительным выпуском) ценных бумаг, их эмитентом и (или) лицом, предоставившим (предоставляющим) обеспечение по облигациям эмитента, даты принятия таких решений, реквизиты протоколов, которыми указанные решения оформлены.

4. Документы, представляемые в подтверждение изменения сведений, связанных с выпуском (дополнительным выпуском) ценных бумаг, их эмитентом и (или) лицом, предоставившим (предоставляющим) обеспечение по облигациям эмитента

Приложения к документу:Глава 59. Требования к уведомлению об изменении сведений, связанных с выпуском (дополнительным выпуском) ценных бумаг, их эмитентом и (или) лицом, предоставившим (предоставляющим) обеспечение по облигациям эмитента

59.1. Эмитент (правопреемник эмитента, деятельность которого прекращена в результате реорганизации) обязан уведомлять регистрирующий орган об изменении следующих сведений, связанных с выпуском (дополнительным выпуском) ценных бумаг, их эмитентом и (или) лицом, предоставившим (предоставляющим) обеспечение по облигациям эмитента.

59.1.1. Уменьшение количества ценных бумаг выпуска (дополнительного выпуска) в результате:

погашения части или всех размещенных акций акционерного общества - эмитента в связи с уменьшением его уставного капитала, реорганизацией или конвертацией привилегированных акций, конвертируемых в обыкновенные акции или привилегированные акции иного типа;

погашения, в том числе досрочного погашения, облигаций.

59.1.2. Изменение полного или сокращенного фирменного наименования, места нахождения эмитента ценных бумаг и (или) лица, предоставившего (предоставляющего) обеспечение по облигациям эмитента, а в случае, если лицом, предоставившим (предоставляющим) обеспечение по облигациям эмитента, является физическое лицо, - изменение фамилии, имени, отчества указанного лица.

59.1.3. Возбуждение арбитражным судом в отношении эмитента ценных бумаг и (или) лица, предоставившего (предоставляющего) обеспечение по облигациям эмитента, дела о банкротстве и (или) введение одной из процедур банкротства.

59.1.4. Реорганизация или ликвидация юридического лица, предоставившего (предоставляющего) обеспечение по облигациям эмитента.

59.2. Моментом возникновения изменений, предусмотренных подпунктом 59.1.1 пункта 59.1 настоящего Положения, является дата получения эмитентом письменного уведомления (свидетельства) уполномоченного государственного органа о государственной регистрации изменений в устав акционерного общества - эмитента в части уменьшения его уставного капитала и (или) количества размещенных акций соответствующей категории (типа) или дата получения правопреемником эмитента письменного уведомления (свидетельства) уполномоченного государственного органа о внесении в единый государственный реестр юридических лиц записи о прекращении деятельности эмитента в связи с его реорганизацией, а в случае погашения, в том числе досрочного погашения, облигаций - дата такого погашения, а если погашение облигаций осуществлялось в течение определенного срока (периода времени) - дата окончания этого срока.

Информация об изменениях:Указанием Банка России от 2 сентября 2015 г. N 3774-У пункт 59.3 изложен в новой редакции

59.3. Документами, подтверждающими возникновение изменений, предусмотренных подпунктом 59.1.1 пункта 59.1 настоящего Положения, являются:

в случае погашения части или всех размещенных акций - копия (выписка из) протокола общего собрания акционеров акционерного общества - эмитента, на котором принято решение об уменьшении уставного капитала или решение о реорганизации акционерного общества - эмитента, с указанием кворума и результатов голосования за принятие указанного решения, копия письменного уведомления (свидетельства) уполномоченного государственного органа о государственной регистрации изменений в устав акционерного общества - эмитента и копия зарегистрированных изменений, внесенных в устав акционерного общества - эмитента в части уменьшения его уставного капитала и (или) количества размещенных акций соответствующей категории (типа), копия письменного уведомления (свидетельства) уполномоченного государственного органа о внесении в единый государственный реестр юридических лиц записи о прекращении деятельности акционерного общества - эмитента в связи с его реорганизацией (в случае если в результате реорганизации деятельность акционерного общества - эмитента прекращена), справка, выданная регистратором, осуществляющим ведение реестра акционеров акционерного общества - эмитента, об операции погашения части или всех размещенных акций акционерного общества - эмитента, проведенной в реестре акционеров акционерного общества - эмитента;

в случае погашения, в том числе досрочного погашения, облигаций - справка (отчет) об операции погашения облигаций, выданная регистратором или депозитарием, которые осуществляют (осуществляли) учет прав на облигации, а в случае погашения документарных облигаций на предъявителя без обязательного централизованного хранения - копии сертификатов указанных облигаций с отметкой об их погашении.

59.4. Моментом возникновения изменений, предусмотренных подпунктом 59.1.2 пункта 59.1 настоящего Положения, являются:

в случае изменения полного или сокращенного фирменного наименования, места нахождения эмитента ценных бумаг - дата получения эмитентом письменного уведомления (свидетельства) уполномоченного государственного органа о государственной регистрации изменений в устав (учредительные документы) эмитента в части изменения его полного и (или) сокращенного фирменного наименования, места нахождения;

в случае изменения полного или сокращенного фирменного наименования, места нахождения (фамилии, имени, отчества) лица, предоставившего (предоставляющего) обеспечение по облигациям эмитента, - дата, в которую эмитент узнал или должен был узнать о таком изменении.

59.5. Возникновение изменений, предусмотренных подпунктом 59.1.2 пункта 59.1 настоящего Положения, подтверждается следующими документами.

59.5.1. В случае изменения полного или сокращенного фирменного наименования, места нахождения эмитента ценных бумаг - копия (выписка из) решения (протокола собрания (заседания) уполномоченного лица (органа управления эмитента), которым принято решение о внесении изменений в устав (учредительные документы) эмитента в части изменения его сокращенного и (или) полного фирменного наименования, места нахождения, с указанием кворума и результатов голосования за принятие указанного решения, копия письменного уведомления (свидетельства) уполномоченного государственного органа о государственной регистрации изменений в устав (учредительные документы) эмитента и копия зарегистрированных изменений, внесенных в устав (учредительные документы) эмитента в части изменения его полного и (или) сокращенного фирменного наименования, места нахождения.

59.5.2. В случае изменения полного или сокращенного фирменного наименования, места нахождения (фамилии, имени, отчества) лица, предоставившего (предоставляющего) обеспечение по облигациям эмитента:

выписка (копия выписки) из единого государственного реестра юридических лиц о внесении изменений в сведения о зарегистрированном юридическом лице, предоставившем (предоставляющем) обеспечение по облигациям эмитента, содержащиеся в едином государственном реестре юридических лиц, в части изменения полного или сокращенного фирменного наименования указанного юридического лица, места его нахождения;

выписка (копия выписки) из единого государственного реестра индивидуальных предпринимателей о внесении изменений в сведения о зарегистрированном физическом лице - индивидуальном предпринимателе, предоставившем (предоставляющем) обеспечение по облигациям эмитента, содержащиеся в едином государственном реестре индивидуальных предпринимателей, в части изменения фамилии, имени, отчества указанного физического лица;

копия иного документа, подтверждающего изменение фамилии, имени, отчества не являющегося индивидуальным предпринимателем физического лица, предоставившего (предоставляющего) обеспечение по облигациям эмитента.

59.6. Моментом возникновения изменений, предусмотренных подпунктом 59.1.3 пункта 59.1 настоящего Положения, является дата получения эмитентом определения арбитражного суда о возбуждении в отношении него дела о банкротстве и (или) введении одной из процедур банкротства или дата, в которую эмитент узнал или должен был узнать о возбуждении в отношении лица, предоставившего (предоставляющего) обеспечение по облигациям эмитента, дела о банкротстве и (или) введении одной из процедур банкротства.

59.7. Документом, подтверждающим возникновение изменений, предусмотренных подпунктом 59.1.3 пункта 59.1 настоящего Положения, является копия определения арбитражного суда о возбуждении в отношении эмитента и (или) лица, предоставившего (предоставляющего) обеспечение по облигациям эмитента, дела о банкротстве и (или) введении одной из процедур банкротства.

59.8. Моментом возникновения изменений, предусмотренных подпунктом 59.1.4 пункта 59.1 настоящего Положения, является дата, в которую эмитент узнал или должен был узнать о внесении в единый государственный реестр юридических лиц записи о реорганизации или ликвидации юридического лица, предоставившего (предоставляющего) обеспечение по облигациям эмитента.

59.9. Документом, подтверждающим возникновение изменений, предусмотренных подпунктом 59.1.4 пункта 59.1 настоящего Положения, является выписка (копия выписки) из единого государственного реестра юридических лиц о внесении записи о реорганизации или ликвидации юридического лица, предоставившего (предоставляющего) обеспечение по облигациям эмитента.

59.10. Изменение предусмотренных настоящим разделом Положения сведений, связанных с эмитентом ценных бумаг, требует уведомления регистрирующего органа в случае, если такое изменение происходит после осуществления в первый раз государственной регистрации выпуска ценных бумаг эмитента.

Изменение предусмотренных настоящим разделом Положения сведений, связанных с выпуском (дополнительным выпуском) ценных бумаг эмитента, требует уведомления регистрирующего органа в случае, если такое изменение происходит после государственной регистрации отчета об итогах выпуска (дополнительного выпуска) ценных бумаг эмитента или представления эмитентом в регистрирующий орган уведомления об итогах выпуска (дополнительного выпуска) ценных бумаг.

Изменение предусмотренных настоящим разделом Положения сведений, связанных с лицом, предоставившим (предоставляющим) обеспечение по облигациям эмитента, требует уведомления регистрирующего органа в случае, если такое изменение происходит после государственной регистрации выпуска облигаций эмитента с обеспечением, предоставленным (предоставляемым) указанным лицом, а для биржевых облигаций с обеспечением, в отношении которых государственная регистрация их выпуска не осуществляется, - в случае, если такое изменение происходит после допуска биржевых облигаций с обеспечением, предоставленным (предоставляемым) указанным лицом, к организованным торгам.

Изменение предусмотренных настоящим разделом Положения сведений, связанных с лицом, предоставившим (предоставляющим) обеспечение по облигациям эмитента, требует уведомления регистрирующего органа до погашения всех облигаций с обеспечением соответствующего выпуска (дополнительного выпуска).

Основные применимые нормы:

- п. п. 58.1 - 59.3, 59.10 Положения Банка России от 11.08.2014 N 428-П "О стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг" (далее - Стандарты эмиссии);

- Требования к электронным носителям и формату текстов документов, представляемых эмитентами эмиссионных ценных бумаг, утвержденные Приказом ФСФР России от 18.06.2009 N 09-23/пз-н;

- п. 2 Приказа ФСФР России от 29.07.2010 N 10-53/пз-н "О некоторых вопросах ведения реестра владельцев ценных бумаг" (далее - Приказ ФСФР России от 29.07.2010 N 10-53/пз-н);

- Приказ ФНС России от 13.11.2012 N ММВ-7-6/843@ "Об утверждении формы и содержания документа, подтверждающего факт внесения записи в Единый государственный реестр юридических лиц или Единый государственный реестр индивидуальных предпринимателей" (далее - Приказ ФНС России от 13.11.2012 N ММВ-7-6/843);

- письмо ФНС России от 21.06.2013 N ПА-4-6/11289@ "О вступлении в силу Приказов ФНС России от 25 января 2012 года N ММВ-7-6/25@ и от 13 ноября 2012 года N ММВ-7-6/843@" (далее - письмо ФНС России от 21.06.2013 N ПА-4-6/11289@);

- Федеральный закон от 26.12.1995 N 208-ФЗ "Об акционерных обществах" (далее - Закон об АО);

- п. п. 2.1, 3.40 Порядка открытия и ведения держателями реестров владельцев ценных бумаг лицевых и иных счетов, утвержденного Приказом ФСФР России от 30.07.2013 N 13-65/пз-н (далее - Порядок ведения лицевых счетов).

Уведомление об изменении сведений, связанных с выпуском (дополнительным выпуском) ценных бумаг эмитента, направляется в Банк России, если такое изменение происходит после государственной регистрации отчета об итогах выпуска ценных бумаг (п. 59.10 Стандартов эмиссии).

Орган, в который представляется уведомление об изменении сведений, связанных с выпуском (дополнительным выпуском) ценных бумаг

Таким органом является Банк России(п. 1 ст. 20, п. 7 ст. 25 Закона о рынке ценных бумаг).

Кроме того, госрегистрацию может осуществить иной регистрирующий орган, определенный федеральным законом (п. 1 ст. 20 Закона о рынке ценных бумаг, п. 1.6 Стандартов эмиссии).

Эмитент (реорганизуемое общество) обязан уведомить регистрирующий орган об изменении сведений, связанных с выпуском (дополнительным выпуском) ценных бумаг (п. 58.1 Стандартов эмиссии).

Срок представления уведомления

На основании п. 58.2 Стандартов эмиссии уведомление представляется (направляется) в регистрирующий орган в течение 30 дней с момента возникновения соответствующих изменений.

Согласно п. 59.2 Стандартов эмиссии моментом возникновения указанного изменения является дата получения эмитентом письменного уведомления (свидетельства) уполномоченного государственного органа о государственной регистрации изменений в уставе АО - эмитента в части уменьшения его уставного капитала и (или) количества размещенных акций соответствующей категории (типа).

Требования к уведомлению

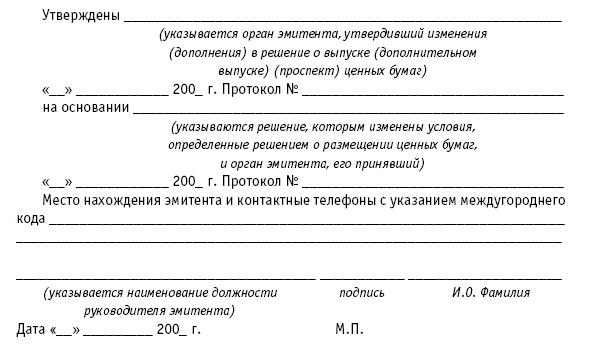

Уведомление необходимо составлять в соответствии с Приложением N 26 к Стандартам эмиссии. На нем должны быть проставлены подпись лица, осуществляющего функции единоличного исполнительного органа эмитента, дата подписания и печать эмитента (п. 58.4 Стандартов эмиссии).

Вместе с уведомлением в регистрирующий орган представляются документы, подтверждающие возникновение соответствующих изменений (п. 58.2 Стандартов эмиссии).

При реорганизации акционерного общества в форме выделения эмитент представляет в регистрирующий орган уведомление, которое содержит информацию в соответствии с п. 59.1.1 Стандартов эмиссии.

Информация об уменьшении количества ценных бумаг эмитента в результате погашения части размещенных акций АО в связи с его реорганизацией (п. 59.1.1 Стандартов эмиссии).

Момент возникновения изменения: дата получения созданным АО свидетельства о внесении в ЕГРЮЛ записи о создании общества (п. 59.2 Стандартов эмиссии).

Документы, подтверждающие возникновение указанных изменений (п. 59.3 Стандартов эмиссии):

- копия протокола (выписка из протокола) общего собрания акционеров эмитента, на котором принято решение о реорганизации, с указанием кворума и результатов голосования;

- копии свидетельства о государственной регистрации изменений в уставе АО - эмитента и зарегистрированных изменений, внесенных в устав акционерного общества - эмитента в части уменьшения его уставного капитала и (или) количества размещенных акций соответствующей категории (типа);

Документом, подтверждающим перечисленные факты, является лист записи Единого государственного реестра юридических лиц по форме N Р50007 (п. п. 1, 3 Приказа ФНС России от 13.11.2012 N ММВ-7-6/843, п. 3 письма ФНС России от 21.06.2013 N ПА-4-6/11289@). Исходя из этого в Банк России необходимо представить копию указанного листа.

- выписка (копия выписки) из реестра акционеров общества-эмитента (из его лицевого счета) о погашении всех размещенных акций эмитента.

Лицевой счет открывается эмитенту для зачисления ценных бумаг, выкупленных (приобретенных) им в случаях, которые предусмотрены Законом об АО (п. 2 Приказа ФСФР России от 29.07.2010 N 10-53/пз-н), а эмиссионный - для зачисления ценных бумаг, подлежащих последующему списанию при размещении или аннулировании (погашении) ценных бумаг (п. 2 Приказа ФСФР России от 29.07.2010 N 10-53/пз-н). Полагаем, что списание ценных бумаг должно осуществляться не на лицевой, а на эмиссионный счет эмитента.

Согласно п. 2.1 Порядка ведения лицевых счетов держатель реестра владельцев ценных бумаг вправе открывать ряд лицевых счетов. В названном пункте отсутствует лицевой счет эмитента, однако упомянут казначейский лицевой счет эмитента. Кроме того, в соответствии с пп. 2 п. 3.40 данного Порядка при выделении совершаются операции списания эмиссионных ценных бумаг реорганизуемого эмитента с лицевых счетов (лицевого счета) и (или) счета неустановленных лиц и их зачисления на эмиссионный счет такого эмитента.

Уведомление представляется в регистрирующий орган на бумажном носителе, а также на электронном носителе в формате, соответствующем требованиям регистрирующего органа (п. 58.3 Стандартов эмиссии).

Требования к электронным носителям и формату текстов документов, представляемых эмитентами эмиссионных ценных бумаг, утверждены Приказом ФСФР России от 18.06.2009 N 09-23/пз-н.

Вернуться к таблице >>>

Дата добавления: 2015-10-19 ; просмотров: 162 | Нарушение авторских прав

ЭТАП 22. Уведомление об изменении сведений, связанных с выпуском (дополнительным выпуском) ценных бумаг

22.1. Порядок уведомления Банка России об изменении сведений, связанных с выпуском (дополнительным выпуском) ценных бумаг

Основные применимые нормы:

- п. п. 10.1 — 10.6, 10.13 Стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг, утвержденных Приказом ФСФР России от 04.07.2013 № 13-55/пз-н (далее — Стандарты эмиссии);

- Требования к электронным носителям и формату текстов документов, представляемых эмитентами эмиссионных ценных бумаг, утвержденные Приказом ФСФР России от 18.06.2009 № 09-23/пз-н;

- п. 2 Приказа ФСФР России от 29.07.2010 № 10-53/пз-н «О некоторых вопросах ведения реестра владельцев ценных бумаг» (далее — Приказ ФСФР России от 29.07.2010 № 10-53/пз-н);

- Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее — Закон об АО);

- п. п. 2.1, 3.38 Порядка открытия и ведения держателями реестров владельцев ценных бумаг лицевых и иных счетов, утвержденного Приказом ФСФР России от 30.07.2013 № 13-65/пз-н (далее — Порядок ведения лицевых счетов).

Уведомление об изменении сведений, связанных с выпуском (дополнительным выпуском) ценных бумаг эмитента, направляется в Банк России, если соответствующие сведения изменяются после государственной регистрации отчета об итогах выпуска (дополнительного выпуска) ценных бумаг (п. 10.13 Стандартов эмиссии).

Орган, в который представляется уведомление об изменении сведений, связанных с выпуском (дополнительным выпуском) ценных бумаг

Таким органом является Банк России.

Согласно Указу Президента РФ от 25.07.2013 № 645 упразднена ФСФР России. Ее функции переданы Банку России.

С 01.09.2013 отчеты, сведения, уведомления, другая информация и документы, в соответствии с нормативными правовыми актами Правительства РФ и федеральных органов исполнительной власти РФ представляемые в ФСФР России либо подлежащие согласованию или утверждению данным органом, направляются в Банк России, согласовываются и утверждаются им (ч. 12 ст. 49 Федерального закона от 23.07.2013 № 251-ФЗ).

Названные акты применяются до вступления в силу нормативных актов Банка России, принятие которых отнесено к его компетенции Федеральным законом от 23.07.2013 № 251-ФЗ (ч. 1 ст. 49 данного Закона).

Таким образом, нормативные правовые акты ФСФР России продолжают действовать.

Срок представления уведомления

Уведомление представляется (направляется) в регистрирующий орган в течение 30 дней с даты получения правопреемником эмитента письменного уведомления (свидетельства) уполномоченного государственного органа о внесении в ЕГРЮЛ записи о прекращении деятельности эмитента в связи с его реорганизацией (п. п. 10.2, 10.5 Стандартов эмиссии).

Требования к уведомлению

Данное уведомление должно быть составлено по форме согласно Приложению № 11 к Стандартам эмиссии. Оно должно быть подписано лицом, осуществляющим функции единоличного исполнительного органа правопреемника эмитента, с указанием даты и скреплено печатью правопреемника эмитента (п. 10.3 Стандартов эмиссии). Вместе с уведомлением в регистрирующий орган представляются документы, подтверждающие возникновение соответствующих изменений (п. 10.2 Стандартов эмиссии).

При реорганизации акционерных обществ в форме присоединения правопреемник представляет в регистрирующий орган уведомление, которое содержит информацию, предусмотренную пп. 1 п. 10.4 Стандартов эмиссии.

Информация об уменьшении количества ценных бумаг эмитента в результате погашения всех размещенных акций АО в связи с его реорганизацией.

Момент возникновения изменения — дата получения правопреемником АО свидетельства о внесении в ЕГРЮЛ записи о прекращении деятельности эмитента в связи с его реорганизацией (п. 10.5 Стандартов эмиссии).

Документы, подтверждающие возникновение указанных изменений (п. 10.6 Стандартов эмиссии):

- копия протокола (выписка из протокола) общего собрания акционеров эмитента, на котором принято решение о реорганизации, с указанием кворума и результатов голосования;

- копия свидетельства о внесении в ЕГРЮЛ записи о прекращении деятельности АО — эмитента в связи с его реорганизацией.

Реорганизация в форме присоединения считается завершенной с момента государственной регистрации прекращения деятельности присоединенного общества;

- выписка (копия выписки) из реестра акционеров эмитента (из его лицевого счета) о погашении всех размещенных акций эмитента.

Лицевой счет открывается эмитенту для зачисления на него ценных бумаг, выкупленных (приобретенных) им в случаях, которые предусмотрены Законом об АО (п. 2 Приказа ФСФР России от 29.07.2010 № 10-53/пз-н). Эмиссионный счет открывается эмитенту для зачисления ценных бумаг, подлежащих последующему списанию при размещении или аннулировании (погашении) ценных бумаг (п. 2 Приказа ФСФР России от 29.07.2010 № 10-53/пз-н). Полагаем, что списание ценных бумаг должно осуществляться не на лицевой, а на эмиссионный счет эмитента.

Согласно п. 2.1 Порядка ведения лицевых счетов держатель реестра владельцев ценных бумаг вправе открывать ряд лицевых счетов. В названном пункте не упомянут лицевой счет эмитента, однако указан «казначейский лицевой счет эмитента». Кроме того, в соответствии пп. 2 п. 3.38 данного Порядка при присоединении совершаются операции списания эмиссионных ценных бумаг присоединяемого эмитента с лицевых счетов и счета неустановленных лиц и их зачисления на эмиссионный счет такого эмитента.

Уведомление представляется в регистрирующий орган на бумажном носителе, а также на электронном носителе в формате, соответствующем требованиям регистрирующего органа (п. 10.3 Стандартов эмиссии).

Требования к электронным носителям и формату текстов документов, представляемых эмитентами эмиссионных ценных бумаг, утверждены Приказом ФСФР России от 18.06.2009 № 09-23/пз-н.

Заказать электронную

цифровую подпись

22.1. Порядок уведомления Банка России об изменении сведений, связанных с выпуском (дополнительным выпуском) ценных бумаг

Основные применимые нормы:

— п. п. 10.1 — 10.6, 10.13 Стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг, утвержденных Приказом ФСФР России от 04.07.2013 N 13-55/пз-н (далее — Стандарты эмиссии);

— Требования к электронным носителям и формату текстов документов, представляемых эмитентами эмиссионных ценных бумаг, утвержденные Приказом ФСФР России от 18.06.2009 N 09-23/пз-н;

— п. 2 Приказа ФСФР России от 29.07.2010 N 10-53/пз-н «О некоторых вопросах ведения реестра владельцев ценных бумаг» (далее — Приказ ФСФР России от 29.07.2010 N 10-53/пз-н);

— Федеральный закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон об АО);

— п. п. 2.1, 3.38 Порядка открытия и ведения держателями реестров владельцев ценных бумаг лицевых и иных счетов, утвержденного Приказом ФСФР России от 30.07.2013 N 13-65/пз-н (далее — Порядок ведения лицевых счетов).

Уведомление об изменении сведений, связанных с выпуском (дополнительным выпуском) ценных бумаг эмитента, направляется в Банк России, если соответствующие сведения изменяются после государственной регистрации отчета об итогах выпуска (дополнительного выпуска) ценных бумаг (п. 10.13 Стандартов эмиссии).

Орган, в который представляется уведомление об изменении сведений, связанных с выпуском (дополнительным выпуском) ценных бумаг

Таким органом является Банк России.

Согласно Указу Президента РФ от 25.07.2013 N 645 упразднена ФСФР России. Ее функции переданы Банку России.

С 01.09.2013 отчеты, сведения, уведомления, другая информация и документы, в соответствии с нормативными правовыми актами Правительства РФ и федеральных органов исполнительной власти РФ представляемые в ФСФР России либо подлежащие согласованию или утверждению данным органом, направляются в Банк России, согласовываются и утверждаются им (ч. 12 ст. 49 Федерального закона от 23.07.2013 N 251-ФЗ).

Названные акты применяются до вступления в силу нормативных актов Банка России, принятие которых отнесено к его компетенции Федеральным законом от 23.07.2013 N 251-ФЗ (ч. 1 ст. 49 данного Закона).

Таким образом, нормативные правовые акты ФСФР России продолжают действовать.

Срок представления уведомления

Уведомление представляется (направляется) в регистрирующий орган в течение 30 дней с даты получения правопреемником эмитента письменного уведомления (свидетельства) уполномоченного государственного органа о внесении в ЕГРЮЛ записи о прекращении деятельности эмитента в связи с его реорганизацией (п. п. 10.2, 10.5 Стандартов эмиссии).

Требования к уведомлению

Данное уведомление должно быть составлено по форме согласно Приложению N 11 к Стандартам эмиссии. Оно должно быть подписано лицом, осуществляющим функции единоличного исполнительного органа правопреемника эмитента, с указанием даты и скреплено печатью правопреемника эмитента (п. 10.3 Стандартов эмиссии). Вместе с уведомлением в регистрирующий орган представляются документы, подтверждающие возникновение соответствующих изменений (п. 10.2 Стандартов эмиссии).

При реорганизации акционерных обществ в форме присоединения правопреемник представляет в регистрирующий орган уведомление, которое содержит информацию, предусмотренную пп. 1 п. 10.4 Стандартов эмиссии.

Информация об уменьшении количества ценных бумаг эмитента в результате погашения всех размещенных акций АО в связи с его реорганизацией.

Момент возникновения изменения — дата получения правопреемником АО свидетельства о внесении в ЕГРЮЛ записи о прекращении деятельности эмитента в связи с его реорганизацией (п. 10.5 Стандартов эмиссии).

Документы, подтверждающие возникновение указанных изменений (п. 10.6 Стандартов эмиссии):

— копия протокола (выписка из протокола) общего собрания акционеров эмитента, на котором принято решение о реорганизации, с указанием кворума и результатов голосования;

— копия свидетельства о внесении в ЕГРЮЛ записи о прекращении деятельности АО — эмитента в связи с его реорганизацией.

Реорганизация в форме присоединения считается завершенной с момента государственной регистрации прекращения деятельности присоединенного общества;

— выписка (копия выписки) из реестра акционеров эмитента (из его лицевого счета) о погашении всех размещенных акций эмитента.

Лицевой счет открывается эмитенту для зачисления на него ценных бумаг, выкупленных (приобретенных) им в случаях, которые предусмотрены Законом об АО (п. 2 Приказа ФСФР России от 29.07.2010 N 10-53/пз-н). Эмиссионный счет открывается эмитенту для зачисления ценных бумаг, подлежащих последующему списанию при размещении или аннулировании (погашении) ценных бумаг (п. 2 Приказа ФСФР России от 29.07.2010 N 10-53/пз-н). Полагаем, что списание ценных бумаг должно осуществляться не на лицевой, а на эмиссионный счет эмитента.

Согласно п. 2.1 Порядка ведения лицевых счетов держатель реестра владельцев ценных бумаг вправе открывать ряд лицевых счетов. В названном пункте не упомянут лицевой счет эмитента, однако указан «казначейский лицевой счет эмитента». Кроме того, в соответствии пп. 2 п. 3.38 данного Порядка при присоединении совершаются операции списания эмиссионных ценных бумаг присоединяемого эмитента с лицевых счетов и счета неустановленных лиц и их зачисления на эмиссионный счет такого эмитента.

Уведомление представляется в регистрирующий орган на бумажном носителе, а также на электронном носителе в формате, соответствующем требованиям регистрирующего органа (п. 10.3 Стандартов эмиссии).

Требования к электронным носителям и формату текстов документов, представляемых эмитентами эмиссионных ценных бумаг, утверждены Приказом ФСФР России от 18.06.2009 N 09-23/пз-н.

Навигация по записям

Киса Ученик (140), закрыт 6 лет назад

nobileintarlato Высший разум (164854) 6 лет назад

2. При заполнении Уведомления об изменении сведений, связанных с выпуском (дополнительным выпуском) ценных бумаг, их эмитентом и/или лицом, предоставившим (предоставляющим) обеспечение по облигациям эмитента, следует обратить внимание на п. 2, так как моментом возникновения указанного изменения является:

- дата получения эмитентом письменного уведомления (свидетельства) уполномоченного государственного органа о государственной регистрации изменений в устав акционерного общества - эмитента в части уменьшения его уставного капитала и/или количества размещенных акций соответствующей категории (типа) или дата получения правопреемником эмитента письменного уведомления (свидетельства) уполномоченного государственного органа о внесении в Единый государственный реестр юридических лиц записи о прекращении деятельности эмитента в связи с его реорганизацией, а в случае погашения, в том числе досрочного погашения, облигаций - дата такого погашения, а если погашение облигаций осуществлялось в течение определенного срока (периода времени). - дата окончания этого срока.

- в случае изменения полного или сокращенного фирменного наименования, места нахождения эмитента ценных бумаг - дата получения эмитентом письменного уведомления (свидетельства) уполномоченного государственного органа о государственной регистрации изменений в устав (учредительные документы) эмитента в части изменения его полного и/или сокращенного фирменного наименования, места нахождения;

- в случае изменения полного или сокращенного фирменного наименования, места нахождения (фамилии, имени, отчества) лица, предоставившего (предоставляющего) обеспечение по облигациям эмитента, - дата, в которую эмитент узнал или должен был узнать о таком изменении.

- дата получения эмитентом определения арбитражного суда о возбуждении в отношении него дела о банкротстве и/или введении одной из процедур банкротства или дата, в которую эмитент узнал или должен был узнать о возбуждении в отношении лица, предоставившего (предоставляющего) обеспечение по облигациям эмитента, дела о банкротстве и/или введении одной из процедур банкротства.

- дата, в которую эмитент узнал или должен был узнать о внесении в Единый государственный реестр юридических лиц записи о реорганизации или ликвидации юридического лица, предоставившего (предоставляющего) обеспечение по облигациям эмитента.

Re: Уведомление об изменении сведений об эмитенте

1. Содержание изменений в сведениях, связанных с выпуском (дополнительным выпуском) ценных бумаг, их эмитентом и (или) лицом, предоставившим (предоставляющим) обеспечение по облигациям эмитента

Вид изменений:

Изменение полного или сокращенного фирменного наименования эмитента

Соответствующие изменения:

Полное фирменное наименование: Акционерное общество "Соответствующее"

Сокращенное фирменное наименование: АО "Соответствующее"

Re: Уведомление об изменении сведений об эмитенте

Добрый день!

У нас было ОАО, переименовались в непубличное акционерное общество.

В новой редакции Устава указано: полное фирменное наименование: Акционерное общество ". ", Сокращенное фирменное наименование АО ". ". О том, что Общество непубличное, указано в соседнем пункте Устава.

Налоговая зарегистрировала изменения в ЕГРЮЛ и выдало Лист записи и Свидетельство об ИНН, где указано:

полное фирменное наименование: НЕПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО ". "

То есть получается несоответствие между написанием полного фирменного наименования в ЕГРЮЛ и Уставе.

В Уведомлении в ЦБ о смене наименования эмитента указала данные в соответствии с ЕГРЮЛ. что у нас теперь:

полное фирменное наименование: НЕПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО ". " и краткое наименование АО ". "

А теперь мучают страшные сомнение правильно ли я сделала, указав слово НЕПУБЛИЧНОЕ в уведомлении для ЦБ?

Помогите, пожалуйста, советом, кто что думает?

Re: Уведомление об изменении сведений об эмитенте

по идее в егрюл должно тоже название что и в уставе. Т.е. если просто акционерное общество значит везде акционерное об-во, если непубличное акционерное общество значит везде непубличное акционерное об-во. Если в устве одно а в ЕГРЮЛ другое то значит кто-то ошибся при регистрации. Или вы так форму заполнили и налоговая тупо ввела по форме или налоговая ошиблась. ну если налоговая то в названии они ошибаются сразу когда расписку вам выдают. Надо было расписку лучше читать. Тут два пути: вилдимо сперва пробуете обратиться в 46-ю там есть что-то типа консультанта по ошибкам рег. органа с ним попробуйте это разузнать с вашими докаим, может еще и не позно написать им заявление об устранении ошибок. Раньше это надо было делать так сказать не отходя от кассы ну максимум на следующ. день как доки получили, сейчас может тут что и изменилось. Но если выяснится что вы сами так заявление Р110001 и устав подали с разнами названиями тогда придется скажем подать Р14001 на ошибку с листом на правильное наименование. остается вопрос также и со свидетельствами ОГРН и ИНН а там как и что соответствует. Кстати недавно что-то такое было с названием но сразу хватились писали заяву на ошибку рег. оргна все устранили по заяве и даже новые св-ва выдали

а то что подали в ЦБ ну уж теперь все поезд ушел, если что не так они позвонят или пришлют письмо. А может просто тупо проглотят что0то кажется мне сейчас они к содержанию этих уведомлениям стали несколько "проще" чем раньше. Хотя в данном случае это конечно очень важно название все таки

Re: Уведомление об изменении сведений об эмитенте

по идее в егрюл должно тоже название что и в уставе.

спасибо за ответ.

вся проблема в том, что я в Москве, а регистрировали в регионе (далеко от Москвы) и документы получал курьер, пока их переправили в Москву.

Меня в данный момент больше всего интересует уведомление о смене наименования для ЦБ, как указывать наименование эмитента (в соответствии с уставом или ЕГРЮЛ)?

Делать новое заявление и исправлять в налоговой наименование нет возможности. Ген.дир далеко и вернется не скоро, а месячный срок на уведомление ЦБ истечет в любом случае к моменту когда наименование приведем в соответствие. Вот такие дела(((

Re: Уведомление об изменении сведений об эмитенте

Malina. позвоните в свое ГУ ЦБ и спросите (в разных отделах м.б. разные ответы)

Они подскажут, а если при проверке сочтут разницу в ЕГРЮЛ и уставе устранимым нарушением, вышлют вам уведомление с указанием нарушения, срока устранения, зато вами срок нарушен не будет

Вы же к уведомлению в ЦБ приложите Лист записи и ИНН (а в ИНН как - АО или НПАО?) В этот срок и решите, где проще поправить: в уставе (потребуется ВОСА) или в ЕГРЮЛ и ИНН

Я спрашивала в ЦБ про место нахождения: указывать как в ЕГРЮЛ или кратко как в Уставе, сказали как в ЕГРЮЛ, Сашан гов, что как в Уставе, написала, как сказали в ЦБ

но в уставе допустимо писать краткий адрес

Позвоните, это более надежная инфа

Re: Уведомление об изменении сведений об эмитенте

да с телефона они могут перепутать скажем это уведомление с со списком аф. лиц. В списке аф. лиц там точно адрес из ЕГРЮЛ это там прямо написано. А вот в стандартах они сделаны по-старому когда не допускалось это разночтение в адресах уведомления решения о выпуске отчеты там всегда писали строго и точно по уставу. Так что в последнее время если адрес г. Москва короткий в уставе его и пишу и в уведомлении об эмитенте и в решении о вып. и в отчете. А в списке аф. лиц пишу название из ЕГРЮЛ. Хотя есть версия что ты там не напишешь (как в уставе или в как в ЕГРЮЛ) все равно теперь они к этому не будут придираться (но это опытным путем).

А что в ытак про уведомление это волнуетесь ну пишите там все что угодно, пошлину то за это платить не надо, любую глупость не глупость, главное форму соблюдите. И вас тогда не оштрафуют за просрочку. Вы ведь уведомлили. Они же это не регистрируют а прост принимют. Ну не понравится им что напишут вам зхамечание будете устранять или объясняться и делов то всех.

Re: Уведомление об изменении сведений об эмитенте

Ну не понравится им что напишут вам замечание будете устранять или объясняться и делов то всех.

Да, Сашасан, вы правы!

В прошлом году, когда делали преобразование из ЗАО в ООО тоже было замечание по оформлению уведомления о погашении акций от ГУ ЦБ.

Дали срок месяц на исправление, исправили, и все ок было.

И я помню, Вы мне также ответили, что "главное, вы уведомили, пусть криво, но в установленный срок".

В любом случае буду вносить исправления в ЕГРЮЛ, потом еще раз уведомлю о том, что мы - Акционерное общество (без слово непубличное).

Re: Уведомление об изменении сведений об эмитенте

как правило, в ЕГРЮЛ все же появляется наименование, указанное на листе А формы р13001,

хотя, могут быть ошибки, допущенные самой налоговой, причем случаются периоды катастрофические просто - когда каждая вторая запись идет с ошибкой, так год назад получили по одной из организаций - сокращенное наименование с "ООО", вместо "АО"

о 15 налоговой (СПб) могу сказать, что на практике, если вы получаете документы в тот день, когда Вам назначено, то исправления замеченной ошибки можно добиться сразу (исправят запись в базе), позже - только через заявление об исправлении ошибки

Страница 1 из 2

Ваши права в разделе

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

Текущее время: 20:32. Часовой пояс GMT +3.