Рейтинг: 4.6/5.0 (1635 проголосовавших)

Рейтинг: 4.6/5.0 (1635 проголосовавших)Категория: Бланки/Образцы

О излишне удержанном и перечисленном НДФЛ за сентябрь 2015 года, выяснили, что его нужно. Скачать актуальный бланк формы 2-НДФЛ и образец заполнения. когда сдаёте справку о доходах сотрудника и удержанном НДФЛ. вычета нужно получить в налоговой уведомление о праве на этот вычет, данные которого в этих полях и указываем. Указывается сумма излишне удержанного НДФЛ. Переплату НДФЛ, которая возникла в середине года, надо не вернуть сотруднику, а направить. 24 ноя 2015 Можно получить образец уведомления в налоговую о уведомлять налоговиков о возврате сотруднику излишне удержанного НДФЛ.

4 май 2009 Зачет излишне удержанного НДФЛ в счет будущих платежей им же поданной налоговой декларации или налогового уведомления. Электронная бухгалтерская газета «Интерактивная бухгалтерия», огромная база. Как получить возврат НДФЛ при покупки квартиры: порядок, документы, сроки и образец написания заявления. следующий год нужно снова получить уведомление в ФНС и подать его в бухгалтерию для возврата НДФЛ. Написать заявления о получении вычета и возвращении суммы удержанного НДФЛ. Излишне удержанный работодателем НДФЛ может быть: Уведомить работника надо в течение 10 рабочих дней со дня, когда обнаружено с момента, когда работодатель перечислил в бюджет излишне удержанную сумму. Отчетность по форме 2-НДФЛ. Установленный образец такого заявления налоговое законодательство не содержит, поэтому обнаружения излишне удержанного налога для корректной сдачи 2-НДФЛ и расчетов с сотрудниками? 2. Нужно уведомить работника и вернуть ему излишне удержанный.

1 апр 2016 Образец заявления на возмещение НДФЛ иностранцам. необходимо получить уведомление от ФНС о возможности возмещения наша статья про возврат работодателем излишне удержанного НДФЛ. 5 фев 2012 Форма заявления на возврат излишне удержанного НДФЛ, как и форма уведомления, произвольна. Приведем образец заявления. Пример заполнения справки 2-НДФЛ 2015 - 2016 скачать образец и форму Дан пример заполнения. 27 май 2008 23 НК РФ установлен разный порядок уплаты НДФЛ с доходов имеет право (на себя, на ребенка);; о возврате излишне удержанного налога. либо направляется по почте заказным письмом с уведомлением. Все зависит от конкретной ситуации. СИТУАЦИЯ 1. Сумма дохода, облагаемого НДФЛ, была рассчитана неверно, однако излишне удержанного. Удержанную сумму НДФЛ с доходов физических лиц налоговый агент, как правило, После уведомления налогового органа и налогоплательщика о Заявление на возврат излишне уплаченной суммы НДФЛ Кочетовым было. В 2016 году необходимо заполнить 2-НДФЛ за 2015 год и сдать ее до 1 апреля. Новая форма.

Документы для налогового вычета за обучение предъявляются в налоговые органы вместе. Справки 2-НДФЛ о доходах и удержанном налоге за 2015 год нужно будет для реквизитов уведомления, подтверждающего право на уменьшение Не возвращенная налоговым агентом излишне удержанная сумма налога. Порядок и условия возврата излишне удержанного НДФЛ определены Образец уведомления, составленный на основании приведенной выше. 15 мар 2016 Для заполнения справки по форме 2-НДФЛ налоговому агенту понадобится Порядок В Разделе 4 появилось поле для указания реквизитов уведомления налоговой инспекции о праве вернуть налогоплательщикам как излишне удержанную — на основании ст. Образец 1 · Образец. Не позднее 1 апреля в инспекцию надо подать справки 2-НДФЛ за 2015 год о доходах и удержанном.

Очень часто индивидуальных предпринимателей и ООО при наличии наемных сотрудников, интересует вопрос о том, как произвести удержание НДФЛ из заработной платы работников. В нашем сегодняшнем материале мы разберемся в этом вопросе.

Также мы рассмотрим, как вернуть излишне удержанный налог на доходы физических лиц.

Виды удержаний из заработной платы (или с прочих доходов) можно разделить на такие группы:

1. Обязательные, которые производятся на основании норм действующего законодательства РФ.

2. Удержания по инициативе работодателя (в соответствии с законодательством о труде).

3. Удержания по инициативе работника (на основе соответствующего заявления, написанного им).

На основании законодательства Российской Федерации, все удержания, которые производятся из зарплаты физического лица, относятся к первой группе удержаний и являются обязательными.

Особенности удержания НДФЛ из заработной платыУдержание НДФЛ из заработной платы в 2016 году осуществляется на основе налоговой базы, налоговых вычетов и ставок по налогу. Следует отметить, что они используются для расчета подоходного налога только для резидентов РФ. Размер налоговой ставки в зависимости от отдельных доходов может составлять:

В соответствии со статьей 217 НК РФ, некоторые доходы не облагаются налогом и не берутся в учет при расчете налога на доходы физических лиц.

На расчет НДФЛ влияют налоговые вычеты. Остановимся на них немного подробнее. Налоговый вычет — это сумма, на которую уменьшается налоговая база (перед исчислением суммы налога к оплате).

Виды налоговых вычетов по НДФЛ бывают следующие:

1. Стандартные вычеты (предоставляются таким категориям граждан):Размер стандартного налогового вычета на детей составляет: 1 400 рублей (1–2 ребенка), 3 000 рублей (3 и более детей).

Обратите внимание, что с 1 января 2016 года в силу вступает одобренный Правительством РФ законопроект, согласно которому порог суммы для получения вычета увеличивается. Теперь он будет составлять не 280 000 рублей (за год), а 350 000. Также с 2016 года планируется увеличить вычет на каждого ребенка-инвалида родителям (усыновителям) с 3 000 до 12 000 рублей. Приемным родителям и опекунам вычет будет увеличен — с 3 000 до 6 000 рублей.

2. Социальные вычеты (предоставляются на такие цели):Имущественным вычетом можно воспользоваться можно только один раз.

Подробно имущественный вычет рассмотрен в статье 218 НК РФ.

Порядок удержания НДФЛ с минимальной заработной платыВ случае если гражданин получает минимальный доход, который составляет не более величины установленного прожиточного минимума, то это не освобождает его от уплаты НДФЛ, который будет рассчитываться по общим правилам.

Работник имеет право только на один стандартный налоговый вычет. Единственной льготой, которую можно суммировать, является вычет на каждого ребенка.

То есть, при расчете НДФЛ с минимальной зарплаты работника, налог будет удерживаться по установленной ставке 13% или 30% минус сумма льготы.

Работодатель может удерживать дополнительно платежи в ФССП или алименты только после того, как будет произведен расчет НДФЛ.

Порядок удержания НДФЛ по обособленному подразделению организацииВ соответствии с пунктом 7 статьи 226 НК РФ, организация, имеющая обособленные подразделения, уплачивает налог на доходы физических лиц по месту нахождения каждого из них. Сумма НДФЛ к уплате определяется на основании суммы доходов плательщиков налога, которые были получены по гражданско-правовым договорам и трудовым договорам. Подоходный налог уплачивается по месту нахождения обособленного подразделения организации.

Следует уделить внимание одному немаловажному моменту. Предположим, что работник работал в нескольких обособленных подразделениях ООО в течение месяца. В такой ситуации, удержание НДФЛ и оплата налога с доходов данного физического лица производится в бюджеты по месту нахождения каждого из обособленных подразделений организации. В учет также берется время, которое было фактически отработано в каждом из обособленных подразделений организации.

Что не подлежит расчету НДФЛ?Мы уже упоминали, что среди доходов есть такие, которые не подлежат расчету подоходного налога, а именно:

Полный перечень содержится в 217 статье Налогового Кодекса РФ.

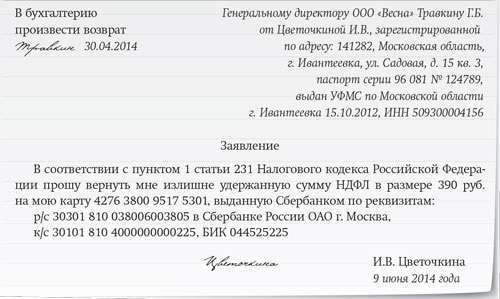

Возврат излишне удержанного НДФЛ в 2016 годуДля того чтобы произвести возврат НДФЛ, физическое лицо должно написать заявление, которое может быть написано в произвольной форме. В документе необходимо обязательно указать реквизиты банковского счета налогоплательщика. Именно на него будет произведен возврат излишне удержанного НДФЛ.

На сегодняшний день существует два варианта возврата излишне удержанного НДФЛ.

Вариант 1По истечении налогового периода, то есть по завершении отчетного года, когда расчеты, связанные с работником уже завершены, ИП не имеет права произвести возврат излишне удержанного подоходного налога. Налогоплательщик в этом случае может самостоятельно обратиться в налоговую службу для получения положенных ему денежных средств.

Сотрудники налоговой службы сами сделают перерасчет НДФЛ, если работник предоставит им такой перечень документов:

Деньги поступят на указанный в заявлении работника банковский счет.

Вариант 2Когда расчеты по НДФЛ по наемному работнику еще не завершены, то индивидуальный предприниматель может самостоятельно рассчитаться с физическим лицом. Порядок действий в данной ситуации такой:

1. Проверить заявление работника.

2. Произвести перерасчет подоходного налога.

3. Составить бухгалтерскую справку.

4. Уведомить работника о переплате по НДФЛ.

5. По заявлению работника произвести ему возврат денежных средств.

6. Внести изменения в налоговую карточку (в ней указывают начисления, перечисления и удержания подоходного налога).

ИП обязан оповестить работника о факте излишнего удержания налога и сообщить ему сумму на протяжении 10 дней с момента выявления данного факта.

Сроки возврата излишне удержанного НДФЛИндивидуальный предприниматель производит возврат подоходного налога за счет средств, которые должны быть перечислены в бюджет как по определенному налогоплательщику, так и с доходов других своих работников.

Возврат излишне удержанного НДФЛ должен быть произведен на протяжении трех месяцев со дня получения заявления на возврат от физического лица. Если ИП не выплатил работнику сумму в установленный срок, предприниматель обязан оплатить сотруднику проценты.

Может случиться так, что у индивидуального предпринимателя нет возможности произвести возврат подоходного налога работнику вследствие того, что счета ИП заморожены. В такой ситуации сотруднику нужно обращаться в налоговую инспекцию, которая и произведет за свой счет возврат НДФЛ физическому лицу.

Заявление на возврат НДФЛСкачать заявление на возврат излишне удержанного НДФЛ вы можете, нажав на эту кнопку:

Полезная информация? Поделитесь ей со своими друзьями!

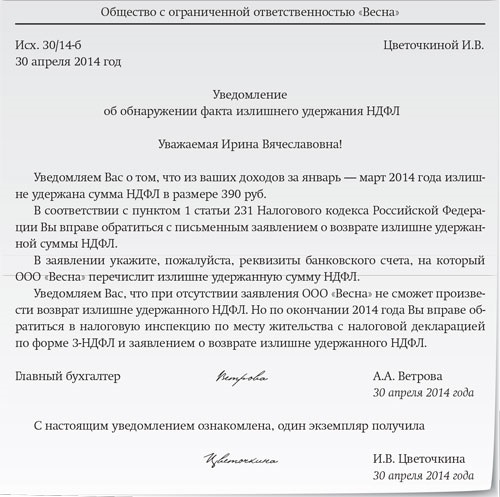

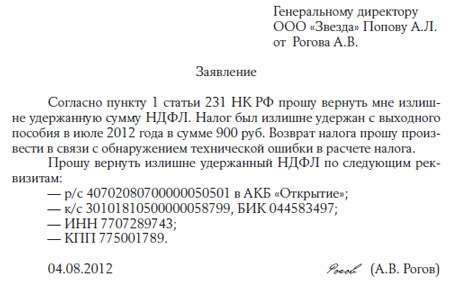

15 апреля 2011 г. бухгалтер организации обнаружил факт излишнего удержания НДФЛ с Ваших доходов за январь - март указанного года. Это произошло из-за непредоставления Вам в указанный период имущественного налогового вычета в связи с временной потерей ответственным бухгалтером необходимых документов:

- заявления, поданного Вами на имя генерального директора организации о предоставлении имущественного налогового вычета по расходам на приобретение жилья;

- уведомления налогового органа, подтверждающего Ваше право на такой вычет.

При обнаружении факта излишнего удержания НДФЛ исчисленная и удержанная с начала года сумма налога с Ваших доходов за январь - март 2011 г. была пересчитана. В результате сумма излишнего удержания составила 18 000 (Восемнадцать тысяч) руб.

Просьба подать на имя генерального директора заявление о возврате на Ваш текущий счет в банке излишне удержанной суммы НДФЛ. Образец заявления прилагается.

С.В. Соколова, тел: (499) 748-52-98

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Налог»:Договоры по группам

Договоры по тегам

Если вы работаете в офисе

В чем состоит сложность собеседования?

Продуктивность против трудоголизма

Сильная мысль передает частицу своей силы противнику. (М. Пруст)

© 2016 Все-документы.ру. Образцы договоров и документов.

Сайт-помощник по составлению различных договоров. Шаблоны и бланки. Всё готово, от вас - вставить в редакторе свои данные и распечатать. Если у вас есть шаблон, который бы вы хотели разместить здесь, воспользуйтесь обратной связью.

![]()

Недавно редакция получила письмо от бухгалтера Дмитрия Весняка. Он рассказал, что при составлении отчетности за 1-е полугодие 2009 года выявилась ошибка: в указанном периоде бухгалтерия два раза выплатила зарплату сотрудникам за февраль — в марте и июне 2009 года, при этом рассчитана она была верно. Ошибка возникла из-за того, что выплата заработной платы за февраль не была отражена в бухгалтерской программе из-за сбоя последней. В результате в июне заработная плата за февраль была выплачена повторно. Когда ошибка обнаружилась, возникло множество вопросов. Они связаны с налоговым и бухгалтерским учетом излишней выплаты, а также с возможностью и способами возврата излишне выплаченных сумм.

Трудовой кодекс об ошибках при расчете и выплате зарплатыСогласно статье 137 Трудового кодекса работодатель вправе удержать из зарплаты сотрудника суммы, излишне выплаченные ему вследствие счетных ошибок. Решение об удержании администрация предприятия может принять не позднее одного месяца со дня окончания срока, установленного для возвращения неправильно исчисленных выплат, при условии, что работник не оспаривает основание и размеры удержания.

Постараемся помочь Дмитрию Весняку разрешить возникшие в результате обнаружения ошибки вопросы. Для начала выясним, является ошибка счетной или нет.

Какая ошибка считается счетнойЗаконодательство не содержит определения счетной ошибки. Редакция журнала «Зарплата» обратилась к Н.З. Ковязиной, заместителю директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России, с просьбой пояснить, какую ошибку можно считать счетной. По ее мнению, счетной следует считать ошибку, связанную с арифметическими действиями при расчете зарплаты, механическую ошибку при вводе данных в бухгалтерскую программу, а также ошибку, вызванную сбоем в работе бухгалтерской программы. Технические ошибки, то есть опечатки и описки в финансовых документах, а также неправильное применение законодательства или нормативно-правовых актов организации счетными ошибками не являются.

В таблице на с. 55 приведен перечень счетных и несчетных ошибок. Сразу скажем, что он не является исчерпывающим.

Двукратную выплату заработной платы, о которой рассказал Дмитрий Весняк, можно считать счетной ошибкой, так как она произошла из-за сбоя бухгалтерской программы.

Далее мы расскажем о действиях, которые должен предпринять работодатель при обнаружении счетной ошибки, а также рассмотрим ситуацию, когда ошибка не признается счетной.

Алгоритм действий работодателяПосле того как работодатель выяснит, является ошибка счетной или нет, он переходит к вопросам документального оформления выявленной ошибки, а также к определению возможности и способа возврата излишне выплаченных сумм. От принятых решений и конкретных действий работодателя будет зависеть отражение хозяйственных операций на счетах бухгалтерского учета, а также налогообложение излишне выплаченных сумм. На с. 56 и 57 приведены схемы 1 и 2, которые наглядно иллюстрируют сходства и различия в порядке удержания с работников излишне выплаченной зарплаты в результате счетной или несчетной ошибки бухгалтера. Алгоритм действий работодателя в обоих случаях практически одинаков, отличия выделены желтым цветом.

ТаблицаСчетные ошибки Несчетные ошибки Ошибка в арифметических действиях, например получен неверный результат при сложении составных частей заработной платы (оклада, доплат, премий), которые по отдельности были исчислены правильно Неправильно применено законодательство:

— оплачен отпуск большей продолжительности, чем положено, в результате сумма отпускных оказывается завышенной;

— оплачены все часы сверхурочной работы в двойном размере, в то время как в соответствии со статьей 152 ТК РФ первые два часа оплачиваются в полуторном;

— при расчете среднего заработка бухгалтер учел премию, начисленную после расчетного периода, и др. Ошибки в результате сбоя бухгалтерской программы Работник получил заработную плату два раза — за себя и за однофамильца Механическая ошибка при вводе данных в бухгалтерскую программу, например введен оклад в большем размере, пропущена цифра, неправильно набрано число Неправильно применены нормативно-правовые акты организации:

— бухгалтер начислил работнику надбавку, которая ему не установлена;

— ошибочно выплатил премии без соответствующего распоряжения руководства

Итак, мы выяснили, что Дмитрий Весняк совершил счетную ошибку. В случае выявления такой ошибки у работодателя есть преимущество — шансы вернуть излишне выплаченные суммы выше. Если работники не оспаривают основание удержания и его сумму, удержать излишне выплаченные деньги можно из их будущей зарплаты.

Схема 1. Способы взыскания с работника сумм вследствие бухгалтерской ошибки

Схема 2. Способы взыскания с работника сумм вследствие бухгалтерской ошибки

Рассмотрим, какие документы и как нужно составить при обнаружении счетной ошибки и поговорим о налогообложении излишне выплаченных сумм.

Какие документы оформляются при обнаружении счетной ошибкиВопрос о том, какие документы нужно оформить при обнаружении счетной ошибки, мы задали О.Л. Вольхиной, заместителю генерального директора ООО «Аудиторский центр содействия бизнесу». Ольга Леонидовна считает, что обнаруженная счетная ошибка должна быть зафиксирована в акте специально назначенной комиссии, составленном в произвольной форме.

Ниже приведен образец документа.

Образец акта обнаружения счетной ошибки

Удержание излишне выплаченных сумм из зарплаты работающих сотрудниковКак уже было сказано, согласно статье 137 ТК РФ, работодатель вправе взыскать с работника излишне выплаченную заработную плату, если такая выплата произошла в результате совершения счетной ошибки. При этом он должен принять решение об удержании не позднее одного месяца со дня окончания срока, установленного для возвращения неправильно исчисленных выплат, если работник не оспаривает основание и размер удержания.

Срок для возвращения переплаты может быть установлен, например, в уведомлении. В этом же документе сотрудник может зафиксировать свое согласие или несогласие на удержание излишне полученной им суммы из зарплаты. Образец уведомления приведен ниже.

Комментарий Н.З. Ковязиной, заместителя директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России

Статья 137 Трудового кодекса не конкретизирует, в каком виде должно быть получено согласие работника на удержание из его заработной платы излишне выплаченных сумм — устно или письменно. Но чтобы в дальнейшем не возникло никаких недоразумений (например, сначала работник дал устное согласие, а потом стал предъявлять претензии по поводу получения заработной платы в меньшем размере), лучше зафиксировать согласие письменно. Отсутствие возражений после получения уведомления будет свидетельствовать о том, что сотрудник не оспаривает основание и размер удержания. Удержание осуществляется в течение месяца со дня обнаружения факта излишней выплаты.

Если согласие работника получено и срок для принятия решения об удержании не истек, работодатель издает приказ об удержании излишне выплаченной суммы. Обратите внимание: согласно статье 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику. Следовательно, период удержания может растянуться на несколько месяцев.

Работника нужно ознакомить с приказом под роспись. Образец приказа приведен на с. 62.

Если срок принятия решения об удержании истек или работник отказывается добровольно вернуть излишне полученные суммы, взыскивать переплату работодателю придется в судебном порядке.

Удержание излишней выплаты, если сотрудник уволилсяУволившемуся работнику вначале нужно направить уведомление о выявленной ошибке и предложение вернуть излишне полученную сумму. Документ оформляют так же, как и в ситуации, когда работник продолжает трудиться в компании. Правда, в нем следует указать, что, если гражданин не вернет излишне выплаченную ему сумму, организация обратится в суд.

Возможно, бывший работник вернет деньги после получения уведомления. Тогда целесообразно будет получить от него заявление, составленное в произвольной форме, о возврате суммы, излишне полученной ранее.

Если бывший работник не возвращает деньги, организация вправе обратиться в суд. Дело в том, что согласно статье 1102 ГК РФ получение имущества без оснований называется неосновательным обогащением, следовательно, получателю придется его вернуть. Исключения из данного правила предусмотрены в пункте 3 статьи 1109 ГК РФ. В нем сказано, что не подлежит возврату в качестве неосновательного обогащения заработная плата при отсутствии счетной ошибки. То есть гражданское законодательство предоставляет работодателю право требовать возврата суммы, если она была излишне выплачена вследствие счетной ошибки.

Для возврата средств работодателю необходимо обратиться в районный суд. Он признается судом первой инстанции в случае рассмотрения трудового спора (ст. 24 ГПК РФ). Данный спор можно назвать трудовым, поскольку он возникает между работодателем и бывшим работником и касается выплат, связанных с трудовым договором (ч. 2 ст. 381 ТК РФ).

Образец приказа об удержании из заработной платы

В ходе разбирательства бывшему работодателю придется доказать факт совершения счетной ошибки.

Решение суда может быть как положительным, так и отрицательным. Работодателю следует подготовить к слушанию копии и оригиналы:

Налогообложение переплаты в момент обнаружения счетной ошибки

НДФЛ. нужно ли применять ставку 35%. В подобных ситуациях возникает вопрос, можно ли излишне выплаченную сумму рассматривать как беспроцентный заем и облагать сумму экономии на процентах по ставке 35%.

Обратимся к статьям 807 и 808 ГК РФ. В них сказано, что договор займа заключается в письменной форме, если заимодавцем является юридическое лицо. Договор займа подразумевает следующее:

Переплата заработной платы в результате счетной ошибки не содержит признаков договора займа, следовательно, излишне выплаченные сотрудникам суммы заработной платы нельзя квалифицировать как предоставленный заем. Соответственно исчислять и удерживать НДФЛ по ставке 35% с суммы переплаты как с материальной выгоды, предусмотренной в подпункте 1 пункта 1 статьи 212 НК РФ, нет оснований.

НДФЛ по ставке 13% (30%). Излишне полученная зарплата образует доход работника. Однако если работник продолжает трудиться в компании и готов вернуть деньги, начислять при обнаружении переплаты, а затем сторнировать сумму НДФЛ нелогично.

Другая ситуация возникает, если работник уже уволился или не желает возвращать излишне полученные деньги. Решение вопроса об их возврате может затянуться. В пункте 5 статьи 226 НК РФ сказано, что, если у организации нет возможности удержать НДФЛ, она должна сообщить об этом в налоговую инспекцию. Невозможностью удержать налог, в частности, признаются случаи, когда заведомо известно, что период, в течение которого может быть удержана сумма начисленного налога, превысит 12 месяцев.

Следовательно, чтобы застраховать себя от возможных претензий налоговых инспекторов, работодателю нужно подать в налоговую инспекцию сведения о доходе и неудержанной сумме НДФЛ, если:

Сообщить о невозможности удержать сумму налога с выплаченного сотруднику дохода можно по форме 2-НДФЛ (п. 3 приказа ФНС России от 13.10.2006 № САЭ-3-04/706@).

Таким образом, при счетной ошибке НДФЛ либо не начисляют (в случае удержания из зарплаты излишне выданной суммы), либо подают сведения в налоговую инспекцию.

Налогооблагаемая прибыль и суммы излишне выданной зарплаты. Вначале разберемся с вопросом учета переплаты в расходах, поскольку начисление ЕСН тесно связано с расчетом налога на прибыль.

Согласно пункту 1 статьи 252 НК РФ расходы, уменьшающие облагаемую базу по налогу на прибыль, должны быть: обоснованными, документально подтвержденными, направленными на получение дохода.

Излишне выплаченную зарплату нельзя назвать обоснованным расходом, поскольку она выплачена не за труд. Более того, эта выплата не направлена на получение дохода. Таким образом, ее нельзя учесть при расчете налога на прибыль.

Начисление ЕСН и пенсионных взносов. Согласно пункту 3 статьи 236 НК РФ выплаты, на которые нельзя уменьшить базу по налогу на прибыль, в настоящее время не облагаются ЕСН.

Поскольку ЕСН на излишне выплаченные работникам суммы не начисляется, не нужно облагать эти выплаты и взносами на пенсионное страхование, ведь база для их начисления совпадает с налоговой базой по ЕСН (п. 2 ст. 10 Федерального закона от 15.12.2001 № 167-ФЗ).

Взносы на страхование от несчастных случаев. Излишне выплаченная зарплата не облагается страховыми взносами, поскольку они рассчитываются с начисленной оплаты труда. Об этом говорится:

Не во всех случаях работодатель может взыскать с работника излишне выплаченную заработную плату, даже если обратится в суд. Ведь судьи могут вынести решение и об отказе во взыскании.

В такой ситуации действия бухгалтера зависят от того, уволился сотрудник к моменту обнаружения излишней выплаты или продолжает работать в фирме.

Если сотрудник уволился, организация обязана подать в налоговую инспекцию сведения о выплаченном доходе и неудержанной сумме НДФЛ по форме 2-НДФЛ (п. 5 ст. 226 НК РФ).

Если работник продолжает трудиться в компании, работодателю следует удерживать НДФЛ из его будущих доходов (см. схему 1 на с. 56).

Невозвращенная сумма не уменьшает базу по налогу на прибыль, она не облагается ЕСН, пенсионными взносами и взносами на страхование от несчастных случаев.

Несчетная ошибкаТеперь рассмотрим ситуацию, связанную с обнаружением несчетной ошибки. Предположим, сотрудникам излишне выплачена зарплата не из-за сбоя бухгалтерской программы, а по причине неправильного применения нормативно-правового акта организации.

Как и при обнаружении счетной ошибки, при обнаружении несчетной ошибки необходимо составить акт. Далее нужно уведомить работника (а также уволившегося сотрудника) о выявленной ошибке и предложить вернуть деньги. Если он вернет сумму переплаты, инцидент будет исчерпан, если нет — организация может обратиться в суд. Однако рассчитывать на лояльность судей не стоит, ведь в соответствии со статьей 1109 ГК РФ зарплата не возвращается, если ее переплата не связана со счетной ошибкой.

Невозвращенная сумма облагается только НДФЛ. У работающего в организации сотрудника сумму налога нужно удержать из будущей зарплаты. Если работник уволился, следует подать сведения в налоговую инспекцию о сумме дохода и неудержанной сумме НДФЛ (см. схему 2).

Бухгалтерский учетИзлишне выплаченная сумма числится по дебету счета 70 «Расчеты с персоналом по оплате труда». Возврат денег отражают проводкой:

Дебет 50 (51) Кредит 70

— поступила в кассу (на расчетный счет) сумма излишне выплаченной зарплаты.

Если переплата не возвращена или суд отказал во взыскании, по истечении срока исковой давности (общий срок исковой давности установлен в статье 196 ГК РФ и составляет три года) или в момент вступления в силу решения суда ее сумму списывают проводкой:

Дебет 91-2 Кредит 70

— списана невозвращенная сумма излишне выплаченной зарплаты.

Разберемся, вправе ли работодатель взыскивать ущерб, причиненный организации, с бухгалтера, совершившего несчетную ошибку, и если да, как оформить такую операцию.

Трудовой кодекс предоставляет работодателю право принять решение о возмещении суммы ущерба виновным лицом. Действия работодателя в этом случае будут зависеть от того, заключен с работником, нанесшим ущерб организации, договор о материальной ответственности или нет.

О видах материальной ответственностиСуществует два вида материальной ответственности: полная и ограниченная. Полная материальная ответственность заключается в обязанности работника возмещать причиненный работодателю прямой действительный ущерб в полном размере. Случаи наступления полной материальной ответственности перечислены в статье 243 ТК РФ.

Ограниченная материальная ответственность является основным видом материальной ответственности работника за ущерб, причиненный работодателю. Согласно статье 241 ТК РФ работник несет материальную ответственность за причиненный работодателю ущерб в пределах своего среднего месячного заработка. Правило об ограниченной материальной ответственности в пределах среднего месячного заработка применяется во всех случаях, кроме тех, в отношении которых ТК РФ или иным федеральным законом прямо установлена более высокая материальная ответственность, например полная материальная ответственность (ч. 2 ст. 242 ТК РФ).

Если договор о материальной ответственности не заключенЕсли с работником, совершившим ошибку, вследствие которой организации причинен ущерб, не заключен договор о материальной ответственности, в соответствии со статьями 247 и 248 ТК РФ:

Если сотрудник отказывается или уклоняется от представления указанного объяснения, составляется соответствующий акт. Об этом сказано в статье 247 ТК РФ.

Работник и (или) его представитель имеют право ознакомиться со всеми материалами проверки и обжаловать их в порядке, установленном Трудовым кодексом;

— причиненный работниками ущерб возмещается в порядке, приведенном в статье 248 Трудового кодекса. Так, если размер причиненного ущерба не превышает среднего месячного заработка работника (независимо от вида материальной ответственности), его взыскание осуществляется на основании письменного приказа (распоряжения) руководителя, который должен быть издан не позднее месячного срока со дня окончательного установления размера причиненного работником ущерба. При этом ни Трудовой кодекс, ни какой другой нормативный акт в настоящее время не предусматривают конкретный срок, в течение которого работодатель обязан произвести окончательное установление размера ущерба. Представляется, что работодатель должен назначить проверку для установления размера причиненного ущерба и причин его возникновения (в том числе через создание специальной комиссии) с указанием конкретных сроков разбирательства согласно статье 246 Трудового кодекса сразу же за днем обнаружения ущерба. После того как комиссия соответствующим актом установит размер причиненного ущерба, следует отсчитывать месяц, предоставленный работодателю для принятия решения о взыскании причиненного ущерба с виновных лиц.

Если установленный для издания приказа (распоряжения) срок истек, взыскание ущерба может быть произведено только с согласия виновного работника или посредством направления обращения (иска) в суд.

Также только с согласия работника или в судебном порядке может быть взыскан ущерб, размер которого превышает средний месячный заработок работника.

Комментарий О.Л. Вольхиной, заместителя генерального директора ООО «Аудиторский центр содействия бизнесу»

Работник может возместить ущерб добровольно (полностью или частично). По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этой ситуации сотрудник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. В случае увольнения работника, давшего письменное обязательство, но отказавшегося его выполнить, непогашенная задолженность взыскивается в судебном порядке.

Взыскание может быть осуществлено только в судебном порядке, если конкретные сроки возмещения сумм ущерба истекли, работник отказывается добровольно возместить ущерб или сумма возмещаемого ущерба превышает его средний месячный заработок.

Во всех случаях возмещение ущерба производится независимо от привлечения работника к дисциплинарной, административной или уголовной ответственности за действие (бездействие), при совершении которого был причинен ущерб.

Решение работодателя о взыскании ущерба с работника может быть обжаловано в установленном порядке в комиссии по трудовым спорам или в суде. Срок для обжалования решений работодателя в комиссии по трудовым спорам или в судебных органах составляет три месяца со дня, когда работник узнал или должен был узнать о нарушении своих прав (ст. 386 и 391 ТК РФ).

Если договор о материальной ответственности заключен

С сотрудниками организации, имеющими доступ к материальным, денежным, товарным и другим аналогичным ресурсам, в обязательном порядке заключается договор о полной материальной ответственности. Если по вине такого работника организации причинен ущерб, работодатель должен:

Образец акта обнаружения недостачи

Согласно статье 238 Трудового кодекса работник обязан возместить работодателю прямой действительный ущерб, под которым понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния данного имущества. Перечни работ и категорий работников, с которыми могут заключаться договоры о материальной ответственности, утверждаются в порядке, устанавливаемом Правительством РФ (ст. 244 ТК РФ). Материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовым договором, заключаемым с главным бухгалтером (ст. 243 ТК РФ). Если лицо, по вине которого произошла несчетная ошибка и были излишне выданы суммы наличных денежных средств на оплату труда, является материально ответственным, данные суммы могут квалифицироваться как недостача.

Образец приказа об обнаружении недостачи и взыскании причиненного ущерба

Комментарий О.Л. Вольхиной, заместителя генерального директора ООО «Аудиторский центр содействия бизнесу»

Если договор о материальной ответственности с работником не был заключен, но моменты, связанные с причинением работником ущерба организации, оговорены непосредственно в трудовом договоре, излишне выплаченная сумма заработной платы также может быть квалифицирована как недостача.

Бухгалтерский учет. В бухгалтерском учете недостачу в связи с излишней выплатой заработной платы нужно отразить проводками:

Дебет 94 Кредит 70

— излишне выданные суммы оплаты труда отражены как недостача;

Дебет 73 субсчет «Расчеты по возмещению материального ущерба» Кредит 94

— сумма ущерба отнесена на виновное лицо;

Дебет 50 (70) Кредит 73 субсчет «Расчеты по возмещению материального ущерба»

— суммы недостачи внесены в кассу виновным лицом (удержаны из заработной платы виновного лица).

Списать суммы ущерба, нанесенного работником, организация сможет в двух случаях.

Первый случай. Работодатель полностью или частично отказался от взыскания причиненного ущерба с виновного лица (ст. 240 ТК РФ).

Такое решение он может принять сразу после проведения проверки и установления размера причиненного ущерба.

Сумма ущерба, соответствующая прощенному долгу работника, не может быть признана при налогообложении прибыли, поскольку такие затраты не являются экономически обоснованными (п. 1 ст. 252 НК РФ).

Второй случай. Размер ущерба превышает пределы материальной ответственности работника.

В статье 241 ТК РФ указано, что за причиненный ущерб сотрудник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено Трудовым кодексом или иными федеральными законами. Другими словами, материальная ответственность работника ограничивается размером его среднего месячного заработка.

Пример.Бухгалтер Н.В. Игнатова допустила ошибку, которая привела к переплате сотрудникам сумм заработной платы за отработанный месяц. Причиненный работодателю ущерб составил 52 000 руб. В акте комиссии, созданной работодателем, ошибка бухгалтера квалифицирована, как несчетная. Средний месячный заработок Н.В. Игнатовой составляет 25 000 руб. Какая сумма может быть взыскана работодателем с виновной в причинении ущерба?

Решение.С Н.В. Игнатовой договор о полной материальной ответственности не заключен, поэтому с работницы может быть взыскана сумма причиненного ущерба в размере ее среднего месячного заработка, то есть 25 000 руб. При этом общий размер всех удержаний при каждой выплате заработной платы не может превышать 20% заработной платы, причитающейся работнице (ст. 138 ТК РФ). Следовательно, период удержания растянется на пять месяцев [25 000 руб. (25 000 руб. х 20%)].

Оставшаяся сумма ущерба в размере 27 000 руб. (52 000 руб. - 25 000 руб.) подлежит списанию.

Если бы сумма ущерба оказалась менее 25 000 руб. работница должна была бы возместить работодателю материальный ущерб полностью. Сумма ущерба, которая не может быть взыскана с работника, как и в предыдущем случае, не будет учтена при налогообложении прибыли, поскольку также не относится к экономически обоснованным затратам.