Рейтинг: 4.1/5.0 (1624 проголосовавших)

Рейтинг: 4.1/5.0 (1624 проголосовавших)Категория: Бланки/Образцы

Золотова Е. Н.,

практикующий бухгалтер

Так как осуществление камеральных проверок является служебной обязанностью налоговика, то согласно ст. 88 НК РФ эти проверки проводятся в стенах налоговой инспекции без дополнительного распоряжения руководства. Все, что нужно для начала проверки, – это получение налоговиками отчета, расчета или декларации. Таким образом, представление отчета 6-НДФЛ в налоговую инспекцию является основанием для проведения камеральной проверки этого отчета. На что же обратят внимание налоговики при проведении камеральной проверки вновь введенного с 01.01.2016 отчета 6-НДФЛ?

В течение трехмесячного срока согласно п. 2 ст. 88 НК РФ налоговики будут сопоставлять данные, указанные в отчете, с имеющимися у них данными. Если отчет не вызовет нареканий у проверяющих, то организация или индивидуальный предприниматель, являющиеся налоговыми агентами и представившие данный отчет, не будут извещаться о положительном окончании камеральной проверки. А вот если у камеральщиков возникнут вопросы или они обнаружат какие-то неточности в заполнении отчета, то тогда отчитавшийся налоговый агент получит извещение или запрос на уточнение данных от налоговиков.

В каких случаях налоговики потребуют пояснения по расчету, налоговые агенты могут узнать из письма ФНС России от 10.03.2016 № БС-4-11/3852@. в котором приведены контрольные соотношения показателей формы 6-НДФЛ.

Контрольные соотношения 6-НДФЛЧтобы камеральные проверки налоговых инспекций из разных регионов были единообразны, при введении новой декларации или отчета ФНС утверждает специальные контрольные соотношения. Данные соотношения могут помочь и налогоплательщикам (налоговым агентам по налогу на доходы физических лиц в нашем случае) проверить правильность заполнения отчета в качестве самоконтроля.

Контрольные соотношения по 6-НДФЛ указаны в письме ФНС России от 10.03.2016 № БС-4-11/3852@. Приведем данные соотношения в таблице 1.

Эта функция доступна только платным пользователям.

Заказать доступ

В конце прошлого года налоговики утвердили форму расчета 6-НДФЛ, порядок его заполнения, а также формат, необходимый для представления отчетности в электронном виде (приказ ФНС России от 14.10. 2015 № ММВ-7-11/450@, зарегистрирован в Минюсте России 30.10. 2015). Этому предшествовали масштабные изменения по НДФЛ, внесенные в Налоговый кодекс Федеральным законом от 02.05. 2015 № 113-ФЗ, о датах получения доходов и сроках перечисления налога. К сожалению, в Порядке заполнения 6-НДФЛ нет описания того, как отражать в отчете те или иные нестандартные ситуации, связанные с расчетами по НДФЛ. На многие вопросы в этом году ответила ФНС России, выпустив с десяток писем. Статья посвящена тому, как заполнить форму 6-НДФЛ за первый квартал 2016 года с учетом разъяснений налоговиков.

Отчет по форме 6-НДФЛ должны сдавать все организации и индивидуальные предприниматели - работодатели, имеющие наемных работников, и налоговые агенты, которые выплачивают доходы физлицам.

Пункт 2 статьи 230 Налогового кодекса устанавливает два вида отчетности налогового агента:

1) сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период по каждому физическому лицу, - представляется в налоговый орган не позднее 1 апреля года, следующего за отчетным (справка по форме 2-НДФЛ);

2) расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма № 6-НДФЛ). В расчете по форме 6-НДФЛ налоговый агент предоставляет общую информацию по всем физическим лицам, которые получили от него доход. Это суммы выплаченных доходов, предоставленных налоговых вычетов, исчисленного и удержанного НДФЛ и сроки перечисления его в бюджет (п. 1 ст. 80 НК РФ).

Срок представленияФорму № 6-НДФЛ нужно представлять:

За каждый полный или неполный месяц просрочки представления 6-НДФЛ установлен штраф в размере 1000 рублей. Кроме того, уже на 10-й день неподачи формы налоговые инспекторы вправе заблокировать счет организации и приостановить любые операции по нему (п. 1.2 ст. 126, п. 3.2 ст. 76 НК РФ ). Также вас могут оштрафовать за представление документов, содержащих недостоверные сведения, на сумму 500 рублей за каждый такой представленный документ (ст. 126.1 НК РФ).

Форма расчета 6-НДФЛ и Порядок ее заполнения утверждены приказом ФНС России от 14 октября 2015 года № ММВ-7-11/450@.

Общие требования к заполнению отчетаРасчет 6-НДФЛ составляют нарастающим итогом за первый квартал, за полугодие, за девять месяцев и за год. Данные берутся из регистров налогового учета (п. 1 ст. 230 НК РФ, п. 1.1 Порядка заполнения 6-НДФЛ).

Отсутствие налоговых регистров по НДФЛ является грубым нарушением правил учета доходов и расходов, за которое грозит штраф по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29 декабря 2012 г. № АС-4-2/22690).

Расчет по форме 6-НДФЛ заполняется налоговым агентом отдельно по каждому обособленному подразделению, причем независимо от того, что обособленные подразделения состоят на учете в одном налоговом органе (письмо ФНС России от 28 декабря 2015 г. № БС-4-11/23129@). Представлять расчет в отношении работников этих обособленных подразделений нужно по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по гражданско-правовым договорам, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Если же обособленное подразделение организации не производит выплату доходов физическим лицам, то представлять «нулевой» расчет 6-НДФЛ по этому подразделению не нужно. Такая позиция выражена в письме ФНС России от 23 марта 2016 года № БС-4-11/4901. Чиновники отметили, что обязанность представлять расчет 6-НДФЛ по месту учета возникает у организаций в случае, если они в соответствии со статьей 226 Налогового кодекса признаются налоговыми агентами.

Расчет состоит из разделов, каждый из которых обязателен для заполнения:

Отчетность нужно представлять в электронной форме по ТКС. При численности физических лиц, получивших доходы в налоговом периоде, до 25 человек работодатели могут представить данный расчет сумм налога на бумажных носителях.

При заполнении формы Расчета не допускается:

При заполнении формы Расчета должны использоваться чернила черного, фиолетового или синего цвета.

При отсутствии значения по суммовым показателям указывается ноль («0»)

Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных полях проставляется прочерк. Например, при указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119--». Дробные числовые показатели заполняются аналогично: «1234356--------.50».

Форма Расчета заполняется по каждому ОКТМО отдельно.

На каждой странице Расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется дата подписания и подпись.

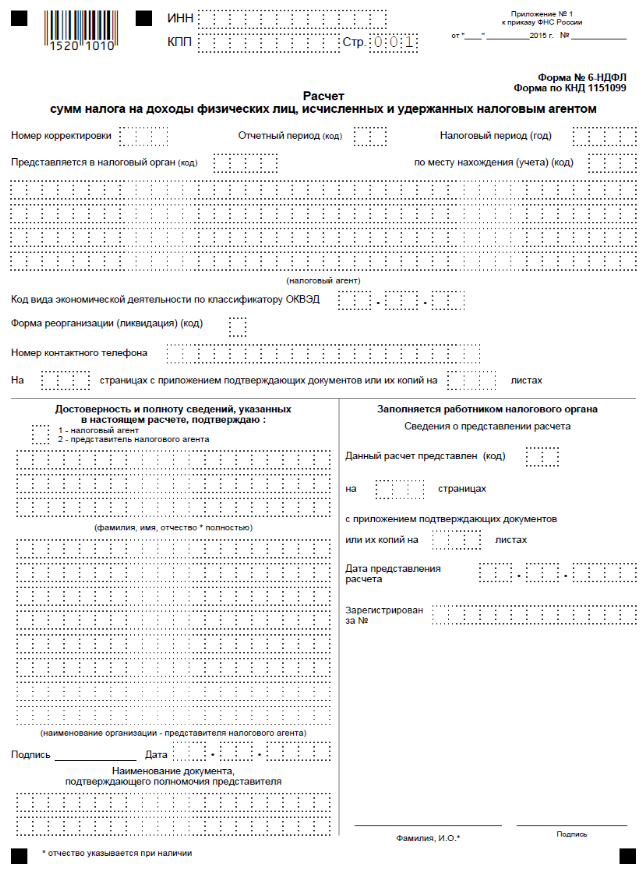

Титульный листНа титульном листе проставляют ИНН и КПП организации (предпринимателя или другого лица, которое занимается частной практикой и признается налоговым агентом, - адвоката, нотариуса и др.). Если форма сдается по обособленному подразделению, проставляют КПП подразделения. По строке «Налоговый агент» указывают краткое или полное наименование организации в соответствии с учредительными документами (предприниматели - фамилию, имя, отчество (если имеется) полностью).

По строке «Номер корректировки» - при представлении в налоговый орган первичного Расчета проставляется «000», при представлении уточненного расчета, если в первичном расчете были обнаружены ошибки либо изменились данные о суммах доходов или налога, указывается номер корректировки («001», «002» и так далее).

По НДФЛ нет отчетных периодов, поэтому в расчете 6-НДФЛ имеется строка «Период представления (код)». Для ее заполнения введены коды:

По месту нахождения обособленного подразделения иностранной организации в Российской Федерации

Кроме того, на титульном листе нужно также указать код ОКТМО и номер контактного телефона.

Расчет нужно заполнять по отдельно каждому коду по ОКТМО. Их перечень установлен Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (утв. приказом Росстандарта от 14 июня 2013 № 159-ст).

Если доходы выплачивает как головная компания, так и обособленное подразделение, нужно заполнить два расчета с разными кодами по ОКТМО и представить их в две налоговые инспекции - по принадлежности кодам.

Индивидуальные предприниматели указывают код по ОКТМО по месту жительства или по месту учета в связи с осуществлением деятельности на ЕНВД и ПСН (п. 1.10 Порядка заполнения 6-НДФЛ).

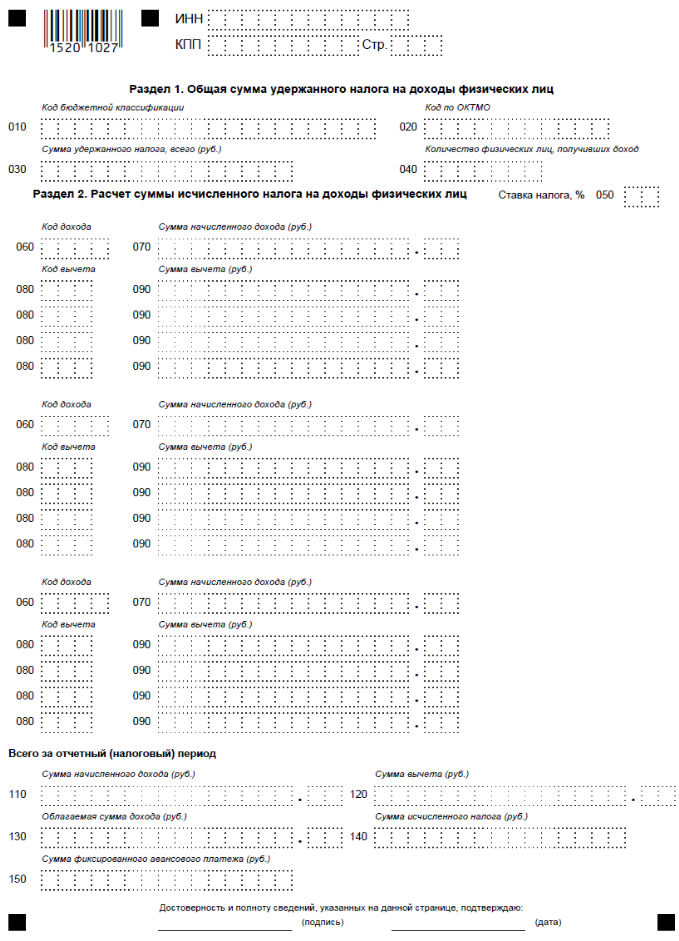

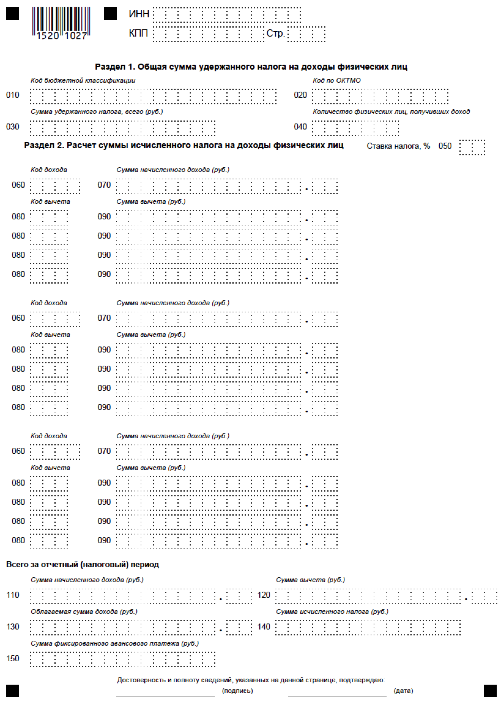

Раздел 1 «Обобщенные показатели»В Разделе 1 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если работодатель выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, раздел 1, за исключением строк 060 - 090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060 - 090 заполняются на первой странице Раздела 1.

По строке 010 нужно указать соответствующую ставку налога, с применением которой исчислены суммы налога.

По строке 020 - обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода. В этой строке указываются все доходы, дата получения которых приходится на период представления расчета. Например, если это I квартал, то следует указать всю зарплату, начисленную за январь - март, включая часть зарплаты за март, выплаченную в апреле (п. 2 ст. 223 НК РФ, письма ФНС от 18 марта 2016 г. № БС-4-11/4538@, от 25 февраля 2016 г. № БС-4-11/3058@).

По строке 025 - обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 030 - обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода.

По строке 040 - обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода по соответствующей ставке. Эту сумму считают так: (общий доход (стр. 020) – общий вычет (стр. 030) х ставка НДФЛ (стр. 010).

По строке 045 - обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 050 - обобщенная по всем иностранным работникам, работающим по патентам, сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

Далее указывают сводные показатели по всем ставкам налога.

По строке 060 укажите общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

Как одно лицо учитывается:

По строке 070 - общая сумма удержанного налога нарастающим итогом с начала налогового периода.

По строке 080 - общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода.

При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

По строке 090 - общая сумма налога, возвращенная налоговым агентом, нарастающим итогом с начала налогового периода.

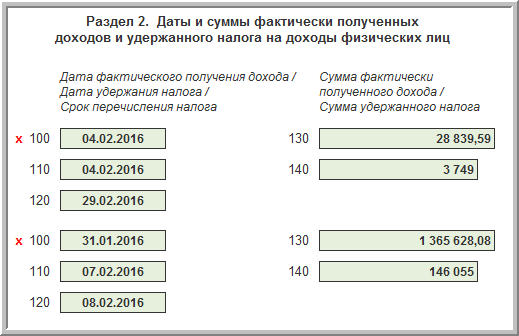

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, предельные сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

В этом разделе нужно отразить:

Дата фактического получения дохода - это дата, на которую доход подлежит включению в налоговую базу по НДФЛ. Она зависит от вида дохода.

При получении дохода в виде оплаты труда датой фактического получения работником такого дохода признается последний день месяца, за который ему был начислен доход.

Дата фактического получения дохода также определяется (ст. 223 НК РФ):

Как видим, особые сроки установлены:

· для заработной платы - последний день месяца или день увольнения;

· материальной выгоды с заемных средств и для командировочных расходов - последний день месяца.

Для всех остальных доходов дата фактического получения дохода ― это день его выплаты. Значит, при каждой выплате таких доходов у агента возникает обязанность исчислить, удержать НДФЛ, и на следующий день перечислить его в бюджет.

Например, датой фактического получения дохода (строка 100) для заработной платы уволенного сотрудника признается день увольнения. В этот же день работодатель обязан выплатить все причитающиеся ему суммы (ст. 140 ТК РФ). Если же работник в день увольнения не работал, то все деньги ему нужно выплатить не позднее следующего дня после того, как уволенный предъявит требования о расчете. При выплате этих сумм и удерживается НДФЛ. Заполняя раздел 2 расчета, в строку 110 следует поставить ту дату, когда осуществлены выплаты. Срок перечисления налога (строка 120) - следующий день после даты из строки 110 (или следующий рабочий день, если срок уплаты пришелся на выходной).

Новая отчетность по НДФЛ требует ведения детального учета доходов по видам (зарплата, отпускные, больничные и др.), по датам выплаты и суммам удержанного НДФЛ с каждой выплаты. Это позволит без труда заполнить 6-НДФЛ достоверными данными.

Дата фактического получения доходов указывается по строке 100 раздела 2 расчета. С 2016 года НДФЛ исчисляется нарастающим итогом на дату фактического получения дохода (а не по итогам каждого месяца) (п. 3 ст. 226 НК РФ).

Заметим, что в форму 6-НДФЛ информация из платежных поручений не поступает. В строке 140 расчета указывается сумма удержанного налога, и неважно, какая сумма потом перечислена в бюджет.

В строку 120 проставляем срок уплаты НДФЛ - дату, не позднее которой НДФЛ должен быть уплачен по закону. Чаще всего это дата, следующая за датой в строке 110.

НДФЛ с пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных нужно перечислить не позднее последнего числа месяца, в котором они выплачены. Значит, по строке 120 проставляется конец месяца, указанного по строке 110.

Если срок уплаты приходится на выходной день, он сдвигается на следующий рабочий день после выходных.

Данные об НДФЛ, удержанном налоговым агентом, налоговая служба самостоятельно сверяет с его карточкой расчетов по каждому сроку уплаты из раздела 2.

Например, если в отчете 6-НДФЛ отражено, что 18 февраля 2016 года удержан НДФЛ с отпускных со сроком уплаты 29 февраля, то ФНС по карточке отследит, уплачена ли эта сумма налога не позднее 29 февраля 2016 года.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

Что разъяснили чиновникиРассмотрим разъяснения чиновников по вопросам заполнения расчета 6-НДФЛ.

ФНС России в своих письмах от 12 февраля 2016 года № БС-3-11/553@, от 25 февраля 2016 года № БС-4-11/3058@, от 15 марта 2016 года № БС-4-11/4222@ разъяснила нюансы заполнения расчета. Форма 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода. В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода. В случае если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом периоде, то данная операция отражается в том отчетном периоде, в котором завершена.

Таким образом, в случае если работникам заработная плата за март 2016 года выплачена, например, 05.04.2016, а НДФЛ перечислен 06.04.2016, то операция отражается в разделе 1 формы 6-НДФЛ за I квартал 2016 года, при этом налоговый агент вправе не отражать операцию в разделе 2 за I квартал 2016 года. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года:

В аналогичном порядке отражаются операции, начавшиеся в одном календарном году, а завершенные в другом календарном году. Например, заработная плата за декабрь 2015 года выплачена 12.01.2016, в этом случае данная операция в разделе 1 формы 6-НДФЛ не отражается, а в разделе 2 за первый квартал 2016 года отражается следующим образом:

В письме ФНС России от 24 марта 2016 г. № БС-4-11/5106 налоговики сообщили, как заполнять расчет, если зарплата за текущий месяц выдана до его окончания. Например, если работникам зарплата за январь 2016 года выплачена 25.01.2016, то в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года эта операция отражается так:

В случае если работнику отпускные выплачены 05.04.2016, то данная операция отражается в разделе 2 за полугодие 2016 года следующим образом:

При заполнении раздела 2 по больничным и отпускным не важно, когда и за какой период они начислены. Важна только дата их выплаты. Она должна быть проставлена в строках 100 и 110. В строке 120 указывают последний день месяца (с учетом переноса, если он пришелся на выходной день), отраженного в строках 100 и 110.

В письме от 28 марта 2016 года № БС-4-11/5278 ФНС России пояснила на примере, как отразить в расчете операцию по выплате дохода в натуральной форме. Так, если этот вид дохода выплачивается работнику 01.03.2016, то данная операция отражается в строках 020, 040, 080 раздела 1 и строках 100 – 140 раздела 2 расчета по форме 6-НДФЛ за первый квартал 2016 года. В разделе 2 данная операция должна быть отражена следующим образом:

Если организация выплатила работникам дивиденды только во втором квартале (в первом квартале выплат в пользу физлиц не было), то расчет по форме № 6-НДФЛ нужно представить за полугодие, девять месяцев и за год. Так разъяснила ФНС России в своем письме от 23 марта 2016 года № БС-4-11/4958.

Также налоговики отметили, что если в III и в IV кварталах выплат в пользу физических лиц не будет, то при составлении расчета за девять месяцев и за год налоговый агент должен заполнить только раздел 1, а раздел 2 расчета в данном случае не заполняется.

Пример заполнения формы 6-НДФЛ смотрите в Бераторе http://e.berator.ru/enc/vfl/90/20/30/.

ФНС утвердила новую форму 6-НДФЛ, по которой налоговые агенты будут ежеквартально отчитываться по НДФЛ начиная с 2016 г. Об особенностях заполнения и представления данного расчета читайте в предложенном материале.

Особенности представления формы 6-НДФЛ

Поскольку налоговые агенты будут впервые отчитываться по форме 6-НДФЛ за I квартал 2016 г. напомним особенности ее представления <1>.

<1> Подробнее об изменениях в гл. 23 НК РФ читайте в статье Е.П. Зобовой "Ежеквартальное представление данных об НДФЛ и другие изменения в главе 23 НК РФ" (N 6, 2015).

Во-первых, определение понятия "расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом" дано в п. 1 ст. 80 НК РФ: это документ, содержащий обобщенную налоговым агентом информацию в целом по всем физическим лицам, получившим доходы от налогового агента (обособленного подразделения налогового агента), о суммах начисленных и выплаченных им доходов, предоставленных налоговых вычетах, об исчисленных и удержанных суммах налога, а также другие данные, служащие основанием для исчисления налога.

Во-вторых, особенности представления формы 6-НДФЛ установлены п. 2 ст. 230 НК РФ:

- расчет представляется ежеквартально: за I квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом. Это означает, что в 2016 г. налоговые агенты должны будут отчитаться за I квартал не позднее 30 апреля (поскольку этот день приходится на субботу, он переносится на 4 мая), за II квартал - не позднее 31 июля (переносится на 1 августа), за III квартал - не позднее 31 октября;

- расчет представляется по месту учета налогового агента со следующими особенностями. Если налоговый агент - российская организация имеет обособленные подразделения, расчет подается в отношении физических лиц, получивших доходы от таких обособленных подразделений, в налоговый орган по месту нахождения данных обособленных подразделений.

Налоговые агенты - организации, отнесенные к категории крупнейших налогоплательщиков, представляют расчет, в том числе в отношении физических лиц, получивших доходы от обособленных подразделений указанных организаций, в налоговый орган по месту учета в качестве крупнейших налогоплательщиков либо налоговый орган по месту учета таких налогоплательщиков по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению).

Налоговые агенты - индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности в связи с применением спецрежима в виде ЕНВД и (или) ПСН, представляют расчет в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности;

- расчет представляется в электронной форме по телекоммуникационным каналам связи. При численности физических лиц, получивших доходы в налоговом периоде, до 25 человек расчет можно подать на бумажном носителе.

Обратите внимание! Приказом ФНС России от 10.09.2015 N ММВ-7-11/387@ утверждены Коды видов доходов и вычетов для НДФЛ.

В-третьих, форма расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, и порядок ее заполнения утверждаются ФНС.

Напомним, что датами представления расчета считаются:

- дата его фактической подачи при подаче лично или представителем налогового агента в налоговый орган;

- дата отправки расчета почтовым отправлением с описью вложения при отправке по почте;

- дата его отправки, зафиксированная в подтверждении даты отправки в электронной форме по телекоммуникационным каналам связи оператора электронного документооборота.

Обратите внимание! Расчет на бумажном носителе представляется только в виде утвержденной машинно ориентированной формы, заполненной от руки либо распечатанной на принтере.

Порядок заполнения формы 6-НДФЛ

Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ утверждены форма, Порядок ее заполнения и представления, а также Формат представления в электронной форме расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

Расчет состоит из титульного листа (стр. 001) и двух разделов:

- раздел 1 "Обобщенные показатели";

- раздел 2 "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц".

Обратите внимание! Поскольку налоговым периодом по НДФЛ признается календарный год (ст. 216 НК РФ), расчет составляется нарастающим итогом за I квартал, полугодие, девять месяцев и год.

Общие требования к порядку заполнения формы 6-НДФЛ достаточно стандартные:

- расчет заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета;

- если показатели соответствующих разделов формы не могут быть размещены на одной странице, заполняется необходимое количество страниц;

- если для указания какого-либо показателя не требуется заполнения всех знако-мест соответствующего поля, в незаполненных знако-местах в правой части поля проставляется прочерк.

К особенностям заполнения расчета можно отнести следующие положения:

- в форме 6-НДФЛ обязательными для заполнения являются реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль ("0");

- форма заполняется по каждому коду ОКТМО отдельно. Организации - налоговые агенты указывают код ОКТМО муниципального образования, на территории которого находится организация или ее обособленное подразделение. Индивидуальные предприниматели - налоговые агенты проставляют код ОКТМО по месту жительства. Но если индивидуальный предприниматель состоит на учете по месту осуществления деятельности с применением спецрежима в виде ЕНВД и (или) ПСН, он указывает в отношении своих наемных работников код ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

Порядок заполнения титульного листа

Порядок заполнения титульного листа формы 6-НДФЛ не должен вызвать затруднений. Особенности заполнения отдельных полей титульного листа представлены ниже.

Поле титульного листа

Порядок заполнения разд. 1 "Обобщенные показатели"

В разд. 1 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если налоговый агент выплачивал в течение налогового периода (периода представления расчета) физическим лицам доходы, облагаемые налогом по разным ставкам, разд. 1, за исключением строк 060 - 090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк разд. 1 не могут быть размещены на одной странице, заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060 - 090 заполняются на первой странице.

Отдельно выделены суммы начисленного дохода в виде дивидендов и исчисленного с них налога, а также суммы фиксированного авансового платежа.

К сведению. Фиксированный авансовый платеж уплачивается иностранными гражданами, осуществляющими трудовую деятельность в РФ. Фиксированный авансовый платеж по НДФЛ уплачивается за период действия патента в размере 1200 руб. в месяц с учетом коэффициента-дефлятора и регионального коэффициента.

При расчете НДФЛ сумма исчисленного налога уменьшается на сумму фиксированного авансового платежа (ст. ст. 226, 227.1 НК РФ).

Общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, нарастающим итогом с начала налогового периода

Таким образом, в разд. 1 приводятся только обобщенные показатели сумм начисленных доходов, налоговых вычетов, НДФЛ, количества физических лиц, получивших доходы. Отдельное выделение дивидендов связано с тем, что они теперь облагаются налогом по ставке 13%, но по ним не предоставляются налоговые вычеты.

Порядок заполнения разд. 2

"Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц"

В разд. 2 расчета указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

Фактически разд. 2 состоит из блоков, в которые входят строки 100 - 140. Количество таких блоков зависит от количества дат фактического получения доходов и перечисления НДФЛ в бюджет. Если в отношении разных видов доходов, имеющих одну дату их фактического получения, различаются сроки перечисления налога, строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

Последний день работы, за который был начислен доход

Дата удержания налога. Исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в организации), в отношении которых применяется налоговая ставка, установленная п. 1 ст. 224 НК РФ, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ).

Соответственно, дата фактической выплаты дохода и будет датой удержания налога с суммы фактически полученных доходов, которая указывается по строке 110. При этом подразумевается, что дата фактического получения дохода уже наступила.

Например, для заработной платы, которая выплачивается два раза в месяц (аванс - 20-го числа, подсчет - 5-го числа следующего месяца), датой удержания налога будет 5-е число следующего месяца.

Разъяснения Минфина по данному вопросу представлены в Письме от 27.10.2015 N 03-04-07/61550. Приведем их.

В последний день месяца, за который налогоплательщику был начислен доход в виде оплаты труда, налоговый агент исчисляет суммы налога. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца налог не может быть исчислен и удержан.

На основании п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Таким образом, удержание у налогоплательщика исчисленной по окончании месяца суммы налога производится налоговым агентом из доходов при их выплате по завершении месяца, в котором были получены доходы, учитываемые при определении налоговой базы нарастающим итогом, то есть в последний день месяца или в следующем месяце.

Срок перечисления налога. В общем порядке налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Исключения из этого правила следующие: при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, в строке 120 под датой, не позднее которой должна быть перечислена сумма налога, нужно понимать день, следующий за днем выплаты дохода, или последнее число месяца при выплате больничных и отпускных.

Приведем пример заполнения разд. 1 и 2 расчета по форме 6-НДФЛ.

Пример. Организация, применяющая УСНО, за I квартал 2016 г. выплатила работникам заработную плату, исчислила и удержала НДФЛ и перечислила налог в бюджет. Количество физических лиц, получивших доход, - 10 человек. Сумма налоговых вычетов равна 23 077 руб. в месяц.

Как это отразить в разд. 1 и 2 формы 6-НДФЛ за I квартал 2016 г.?

Цифры в примере условные.

2 марта, 2016 - 11:04

С 01.01.2016 Федеральным законом от 02.05.2015 № 113-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах» введена новая налоговая отчетность для налоговых агентов. Налоговые агенты обязаны представлять в налоговый орган по месту своего учета нарастающим итогом ежеквартальный расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ.

Форма 6-НДФЛ утверждена приказом ФНС России от 14.10.2015 №ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Расчет по форме 6-НДФЛ представляется налоговым агентом за квартал, полугодие и девять месяцев в срок не позднее 30 апреля, 31 июля, 31 октября, а за год - не позднее 1 апреля следующего года. Форма расчета содержит обобщенную налоговым агентом информацию в целом по всем физическим лицам, получившим доходы от налогового агента, в том числе о датах и суммах фактически полученных доходов и удержанного налога на доходы физических лиц.

Указанная форма расчета представляется налоговым агентом в электронной форме по телекоммуникационным каналам связи. При численности физических лиц, получивших доходы в налоговом периоде, до 25 человек данный расчет может быть представлен на бумажном носителе.

6-НДФЛ имеет следующую структуру:

Титульный лист, где указываются сведения об организации или ИП (наименование/полное имя, ИНН, КПП), отчетный период.

— в разделе 1 указывается итоговая сумма удержанного налога за период и число получивших доход физических лиц.

— в разделе 2 указываются суммы начисленного от начала квартала дохода и исчисленного налога на доходы работников с учетом налоговой ставки.

Раздел 3 посвящен налоговым вычетам.

Раздел 4— обозначаются выплаченные работникам суммы дохода и удержанных налогов.

Форма расчета заполняется по каждому ОКТМО отдельно. В случае, если расчет заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП обособленного подразделения.

На основании п. 1.2 ст. 126 НК РФ непредставление налоговым агентом в установленный срок расчета 6-НДФЛ, в налоговый орган по месту учета влечет взыскание штрафа с налогового агента в размере 1000 руб. за каждый полный или неполный месяц со дня, установленного для его представления.

За непредставление расчета по ф. 6-НДФЛ налоговый орган вправе принять решение о приостановлении операций налогового агента по его счетам в банке и переводов его электронных денежных средств (п. 3.2 ст. 76 НК ).

22 октября 5584 0 Автор: Шмидт Николай 5584 0

2015 год плавно приближается к своему завершению. Как всегда, в конце года нас ждет немало изменений и новшеств в законодательстве, которые затронут как ИП, так и юрлиц, работающих на спецрежимах. Все изменения мы соберем в начале 2016 года в большой статье, но о некоторых можно говорить уже сейчас. Многие бизнесмены и бухгалтера, что бы не отслеживать изменения законодательства и прочие важные моменты самостоятельно, используют удобный онлайн-сервис.

Одним из нововведений 2016 года станет новая форма отчетности 6-НДФЛ. Сдавать ее будут все ИП и юрлица, являющиеся работодателями, причем делать это придется ежеквартально.

Что такое 6-НДФЛ?Форма является некоторым повторением 2-НДФЛ. в справке 6-НДФЛ необходимо будет указывать доходы всех работников компании или ИП. Главное отличие между формами заключается в том, что 2-НДФЛ сдается по каждому работнику, в 6-НДФЛ – по всем сразу, так как форма является общей. В новой форме отчетности потребуется показывать информацию по всем физлицам, которым вы делали выплаты, в том числе: начисленные и выплаченные суммы, размеры налоговых вычетов, суммы НДФЛ.

Следует отметить, что формы 2-НДФЛ и 6-НДФЛ никак не заменяют друг друга. Сдавать нужно будет оба отчета.

Зачем потребовалась эта форма? Государственные власти с помощью введения новой формы отчетности планируют повысить ответственность работодателей. Согласно внесенным в НК РФ изменениям, 6-НДФЛ надо будет сдавать по итогам каждого квартала. Такая периодичность отчета позволит налоговикам своевременно проводить камеральные проверки, повысить собираемость НДФЛ и привлечь налоговых агентов, нарушающих свои обязанности, к ответственности.

Считается, что налоговые агенты, не перечисляющие налоги с доходов своих работников, пользуются этими суммами безвозмездно и практически безнаказанно – по сути, так и есть. Распространению такой «незаконной» практики способствуют небольшие штрафы, продолжительные сроки оспаривания решений налоговиков в судах, а также другие неурегулированные моменты. Одним из таких моментов как раз и является отсутствие у налоговых органов достоверной и своевременной информации о начисленных суммах доходов. Форма 6-НДФЛ в совокупности с ужесточением мер по соблюдению своих обязанностей налоговыми агентами (кроме штрафа работодателю грозит приостановление операций по счетам) призвана все перечисленные «пробелы» в процессе сбора НДФЛ закрыть.

Сроки сдачи 6-НДФЛ в 2016 годуЧто касается сроков сдачи новой отчетности, то здесь дело обстоит следующим образом. расчет за квартал, полугодие и 9 месяцев надо сдать до последнего дня месяца, идущего за прошедшим кварталом. То есть сроки сдачи расчетов в течение года назначены на 30 апреля, 31 июля и 31 октября. Если эти дни выпадают на выходные, то сроки переносятся стандартным образом. Расчет 6-НДФЛ по итогам года следует сдать налоговикам до 1 апреля следующего года, так же, как и информацию по каждому работнику в виде 2-НДФЛ – по этой форме все сроки и требования остаются в силе.

Бланк новой формы уже разработан налоговиками, но еще не утвержден. Его проект уже размещен на официальных ресурсах, поэтому те, кто заинтересовался новым отчетом, могут ознакомиться с ним уже сейчас. Все сведения будут отражаться в 6-НДФЛ в обобщенном виде, поэтому места для персонифицированных данных в отчете не предусмотрено.

Расчет 6-НДФЛ нужно будет сдавать в электронном виде, составить и сдать его на бумаге могут только те работодатели, у которых численность сотрудников, получивших доходы, будет меньше 25 человек. В расчет берутся те лица, которым вы выплатили доходы в налоговом периоде. Если условие о численности работников не соблюдается, то сдать 6-НДФЛ можно только в электронном формате.

Немного о штрафахНепредоставление расчета грозит ИП или юрлицу штрафом в 1000 рублей – сумма небольшая. А вот по истечении 10 дней с даты, когда нужно было сдать расчет, налоговики вправе заблокировать расчетные счета – эта мера уже более существенна. Причем остановить могут и операции по банковским счетам, и переводы электронных средств.

По замыслу властей ежеквартальный сбор информации позволит инспекторам проводить проверки чаще, так как сведения будут поступать налоговикам достаточно оперативно. Оперативность получения информации напрямую скажется и на оперативности вынесения штрафов тем, кто просрочил сдачу отчета или не вовремя перечислил (или не перечислил) налог.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!