Рейтинг: 5.0/5.0 (1659 проголосовавших)

Рейтинг: 5.0/5.0 (1659 проголосовавших)Категория: Бланки/Образцы

Копия бланка строгой отчетности (или неотрывная часть БСО) остается у продавца, оригинал бланка строгой отчетности передается покупателю.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Ситуация:Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличными

Порядок действий при оформлении бланков строгой отчетности зависит от способа, которым рассчитывается клиент (гражданин).

Внимание: за невыдачу кассового чека или бланка строгой отчетности налоговая инспекция может оштрафовать:

Такие правила установлены в статьях 14.5 и 23.5 Кодекса РФ об административных правонарушениях и пункте 14 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18.

Если клиент рассчитывается наличными, то бланк строгой отчетности оформите в следующем порядке:*

Расчеты платежной картой

Если клиент рассчитывается платежной картой, то бланк строгой отчетности оформите в следующем порядке:

Если оплата происходит и платежной картой, и наличными одновременно (смешанная оплата), то сдачу, платежную карту и бланк строгой отчетности выдайте клиенту одновременно.

Заполнение копии БСО

Независимо от способа получения оплаты при заполнении бланка строгой отчетности необходимо обеспечить заполнение не менее чем одной его копии. В противном случае бланк должен иметь отрывную часть. Из этого правила есть исключения:

Бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).

При формировании бланков строгой отчетности автоматизированным способом организация должна соблюдать следующие требования:

Кроме того, по своим параметрам функционирования автоматизированная система должна отвечать требованиям, предъявляемым к ККТ: обеспечивать защиту, фиксацию, хранение сведений о бланке документа. Обычный компьютер для формирования бланков строгой отчетности не может быть использован. Такой вывод следует из писем Минфина России от 25 ноября 2010 г. № 03-01-15/8-250. от 3 февраля 2009 г. № 03-01-15/1-43 .

Технические характеристики и параметры функционирования ККТ должен утвердить Минпромторг России (п. 4 Положения, утвержденного постановлением Правительства РФ от 23 июля 2007 г. № 470 ). В настоящее время подготовлен проект такого приказа (http://www.minpromtorg.gov.ru/docs/projects/292 ). После его утверждения данные технические характеристики и параметры функционирования могут быть применимы к условиям использования автоматизированных систем для формирования бланков строгой отчетности. Такие разъяснения содержатся в письме Минфина России от 3 августа 2010 г. № 03-01-15/6-170 .

По требованию налоговой инспекции организации обязаны представить информацию из автоматизированных систем о выпущенных бланках строгой отчетности (п. 12 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ). Регистрировать автоматизированную систему в налоговой инспекции не нужно. Регистрации подлежит только ККТ (абз. 3 п. 1 ст. 4 Закона от 22 мая 2003 г. № 54-ФЗ ). Автоматизированная система ККТ не является. Подтвердить соответствие автоматизированной системы требованиям законодательства можно с помощью технической документации к ней. Аналогичная позиция изложена в письмах Минфина России от 6 марта 2009 г. № 03-01-15/2-96 и ФНС России от 24 августа 2012 г. № АС-4-2/14038 .

Хранение и уничтожение копий БСО

Упакованные в опечатанные мешки копии использованных бланков строгой отчетности (корешков), подтверждающих суммы принятых наличных денежных средств, храните не менее пяти лет. По окончании этого срока, но обязательно после истечения месяца со дня последней инвентаризации копии использованных бланков уничтожаются на основании акта . Уничтожение в зависимости от количества документов можно провести несколькими способами:

Уничтожение происходит в присутствии комиссии, назначенной приказом руководителя организации. В этом же порядке уничтожаются некомплектные или испорченные бланки.

Внимание: отсутствие (нарушение порядка и сроков хранения) бланков строгой отчетности является правонарушением (ст. 106 НК РФ. ст. 2.1 КоАП РФ ), за которое предусмотрена налоговая и административная ответственность.

Отсутствие бланков строгой отчетности признается грубым нарушением правил ведения учета доходов и расходов. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ.

Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб. Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 000 руб.

Нарушение, которое привело к занижению налоговой базы, повлечет за собой штраф в размере 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб.

При этом Законом от 27 июля 2010 г. № 229-ФЗ предусмотрена особенность применения указанных налоговых санкций. Если после 2 сентября 2010 года (дата вступления в силу Закона от 27 июля 2010 г. № 229-ФЗ ) санкции взыскиваются по решениям, вынесенным до этой даты, применяются размеры штрафов, установленные прежней редакцией Налогового кодекса РФ. Такой порядок следует из положений пунктов 1 и 12 статьи 10 Закона от 27 июля 2010 г. № 229-ФЗ.

Кроме того, по заявлению налоговой инспекции суд может применить к сотруднику, ответственному за хранение документов (к руководителю, если в организации нет сотрудника, ответственного за хранение документов, – ч. 3 ст. 29 Закона от 6 декабря 2011 г. № 402-ФЗ ), административную ответственность в виде штрафа на сумму:

государственный советник налоговой службы РФ I ранга

2. Статья:Рекомендации, которые помогут вам работать с бланками строгой отчетности по всем правилам

В документе не должно быть никаких исправлений. Иначе бланк будет испорчен. При этом независимо от способа оплаты заполнить помимо самого БСО придется как минимум одну его копию. В противном случае у документа должна быть отрывная часть. Правда, и здесь есть исключения. Речь идет о ситуациях:

– органы власти (например, Минкультуры России) установили другой порядок заполнения бланков;

– все реквизиты документа заполняются типографским способом, когда он изготавливается;

– все или часть реквизитов документа указываются в электронном виде.

Но это редкие случаи. Обычно сотрудник компании просто оставляет себе копию заполненного бланка либо его корешок, а сам БСО отдает клиенту.*

ЖУРНАЛ «СЕМИНАР ДЛЯ БУХГАЛТЕРА», № 1, ЯНВАРЬ 2014

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Автоматизированная система БСО24 обеспечивает формирование, идентификацию, фиксацию, учёт и печать, бланков строгой отчётности, а так же имеет защиту от несанкционированного доступа и хранит все операции с бланком документа в течение необходимого срока.

ФормированиеФормирование бланка происходит при каждой операции с наличными или пластиковой картой. При формировании бланка строгой отчётности автоматизированной системе необходимо указать наименование операции (операций) и их стоимость. При необходимости так же заполняются дополнительные поля (способ оплаты, контакты заказчика). Автоматизированная система подставит соответствующее материально-ответственное лицо (кто заполняет бланк), а так же все реквизиты организации. При формировании бланка ему присваивается уникальный номер и серия. Серия бланку определяется заказом на формирование бланка.

ИдентификацияКаждый сформированный бланк в БСО24 имеет свой уникальный номер. Номер и серия бланка не могут быть изменены.

ФиксацияСистема БСО24 обеспечивает фиксацию всех сформированных бланков. Если БСО был заполнен ошибочно, то в системе БСО24 делается соответствующая пометка (для учёта бланка). Сформированный бланк не может быть удалён из автоматизированной системы БСО24.

Учёт и хранениеСистема БСО24 ведёт учёт сформированных бланков и выводит книгу учёта БСО. Все бланки строгой отчётности, сформированные системой БСО24, хранятся пять лет. В установленный срок сформированные бланки не могут быть изменены и удалены. По прошествии этого срока сформированные бланки отмечаются как архивные - сохраняются только их номер и серия.

ПечатьСформированный бланк может быть тут же распечатан на любом печатающем устройстве. В течение всего срока хранения бланка возможна печать копии бланка строгой отчётности из системы БСО24.

Защита от несанкционированного доступаАвтоматизированная система обеспечивает защиту от несанкционированного доступа к бланкам строгой отчётности. Каждый аккаунт компании надёжно защищён паролем. Не при каких обстоятельствах бланк не может быть изменён или удалён из системы. Доступ к просмотру и формированию бланков имеют только заранее указанные сотрудники компании или индивидуального предпринимателя. Все бланки хранятся на территории Российской Федерации.

Наша статья будет полезна всем фирмам, которым приходится сталкиваться с бланками строгой отчетности. Речь пойдет о последних изменениях в законодательстве, касающихся БСО, порядке их заполнения. Также мы представим перечень действующих в настоящее время “строгих” бланков.

БСО не отменяются

Наличные расчеты с населением без применения контрольно-кассовой техники регулирует Положение, утвержденное постановлением Правительства РФ от 31.03.2005 № 171. По этому документу организации, которые оказывают те или иные услуги физлицам, могут не иметь кассовый аппарат. Но при одном условии: если они выдают своим клиентам соответствующие бланки строгой отчетности. Формы таких бланков утверждает Минфин России. Причем, как сказано в статье 2 упомянутого постановления, разработка новых бланков должна была закончиться до 1 января 2007 года. С этой даты все старые бланки отменялись. Поэтому те компании, по деятельности которых новых бланков нет, должны были приобрести ККТ. Однако Правительство РФ продлило этот срок на восемь месяцев (постановление от 05.12.2006 № 743). Остается надеяться, что до 1 сентября 2007 года все необходимые формы будут разработаны. На сегодня утверждены такие бланки:

– при оказании услуг по страхованию – форма № А-7 по ОКУД 0796205 “Квитанция на получение страховой премии (взноса)” (приказ Минфина России от 17.05.2006 № 80н);

– при оказании услуг ломбардов – форма по ОКУД 0790019 “Залоговый билет”, 0790021 “Сохранная квитанция” (приказ Минфина России от 31.01.2006 № 20н).

В самое ближайшее время выйдут в свет бланки строгой отчетности для туристической деятельности. Об этом заявил Минфин России в письме от 24.10.2006 № 03-01-15/9-272.

Фирмы вправе проводить наличные расчеты без применения кассовой техники, если они:

– оказывают услуги, поименованные в пункте 3 статьи 2 Закона от 22.05.2003 № 54-ФЗ. Перечень таких услуг является закрытым;

– находятся в труднодоступных местностях. Списки таких районов утверждают региональные власти. Причем они не могут включать в себя города, районные центры и поселки городского типа. На практике отдаленной или труднодоступной считают местность, в которой нет регулярного пассажирского сообщения наземным транспортом общего пользования;

– выдают бланки строгой отчетности вместо чека ККТ.

При этом использовать БСО можно, если соблюдаются следующие ограничения:

– компания оказывает услуги населению;

– форма бланка для данного вида услуг утверждена Минфином России, и срок действия этой формы не истек.

Полный перечень видов услуг населению приведен в Общероссийском классификаторе, утвержденном постановлением Госстандарта России от 28.06.93 № 163. Рассмотрим, какие “старые” бланки строгой отчетности на данный момент действуют для отдельных видов услуг, представленных в классификаторе. Для удобства изложим эту информацию в виде таблицы:

Каким документом утвержден

благодарю Вас!

Подскажите пожалуйста еще такой момент: если получено 200 бланков, месячный расход 5 бланков. годовой не более ста, все равно списывать сразу же на руководителя всю партию? или все же по мере надобности?

Думаю, что да, всю партию на одного человека. Это как в подотчет берет,но только бланки.

Вот посмотреть на примере записей в журнале. Если по мере надобности списывать, то на ком будут числиться остальные, если принял 200, а списал 5?

http://www.malyi-biznes.ru/bso/kniga-ucheta/

Бланки, предназначенные для собственного использования

В подавляющем большинстве случаев организации и предприниматели приобретают и создают БСО исключительно для того, чтобы использовать при расчетах с клиентами. В такой ситуации стоимость «типографских» бланков можно сразу списать на счет 20 «Основное производство» или на счет 44 «Расходы на продажу». Если же бланки изготовлены своими силами, то расходные материалы (бумага, чернила и проч.), а также амортизация ОС (например, ККТ, печатающего бланки) также относится на счета 20 или 44.

Помимо этого, необходимо организовать учет бланков на забалансовом счете 006. Здесь БСО отражаются в условной оценке, к примеру, по закупочной стоимости или по сумме, затраченной на создание. Аналитический учет следует вести по видам бланков и по местам хранения.

В налоговом учете стоимость бланков можно включить в текущие расходы в момент приобретения или создания.

Последний раз редактировалось ЮлТэ; 20.11.2015 в 12:44.

При выдаче бланков сотрудникам составляется акт передачи БСО. Акты приемки и выдачи БСО хранятся вместе с книгой учета и проверяются во время инвентаризации.

__________________

Если обзор налоговых законов вызывает смутные мысли типа: "Ни хрена себе. ", то детальное их изучение уже вызывает конкретную мысль: "Хрен вам!"

Сегодня мы проверяем, все ли в порядке с первичными документами компании. Вот третий вопрос теста:

«Организация вместо чеков ККТ выдает покупателям бланки строгой отчетности. Как изготовить такие документы?».

И четыре варианта ответа:

Правильный ответ последний — «И типографским способом, и при помощи автоматизированной системы».

Как правило, БСО изготавливают типографским способом (п. 4 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ, утв.постановлением Правительства РФ от 06.05.08 № 359 ). БСО должен содержать сведения об изготовителе бланка документа (сокращенное наименование, ИНН, место нахождения, номер заказа и год его выполнения, тираж).

Кроме того, сформировать БСО можно с использованием автоматизированной системы, которая должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет (п. 11 указанного выше положения). Минфин России в письме от 05.05.14 № 03-01-15/20962 пояснил, что по своим параметрам функционирования автоматизированные системы должны отвечать требованиям, предъявляемым к ККТ. То есть обеспечивать защиту, фиксацию, хранение сведений о бланке документа.

А вот оформлять БСО на компьютере и принтере без обращения в типографию нельзя (п. 3 письма ФНС России от 10.09.12 № АС-4-2/14961@, письма Минфина России от 25.11.10 № 03-01-15/8-250 и УФНС России по г. Москве от 30.11.09 № 17-15/126038 ).

Мы подготовили для вас образцы документов и примеры заполнения бланков строгой отчетности. Они размещены в разделе "Формы" электронного журнала. Каждый день мы добавляем новые бланки и образцы, поэтому наши подписчики всегда могут посмотреть, какие сейчас формы актуальны, и как их заполнять. Чтобы пользоваться разделом без ограничений, оформите подписку на журнал. Что еще входит в подписку, смотрите здесь>>>

Выберите, какой вам нужнее документ, и скачайте на свой компьютер:

Консультация предоставлена 12.05.2015 г.

Индивидуальный предприниматель (арендодатель), находящийся на УСН (иных спецрежимов не применяет), сдает нежилое помещение в аренду другому индивидуальному предпринимателю (арендатор).

Имеет ли право арендодатель принимать от арендатора в качестве оплаты наличные денежные средства без применения ККТ, выдавая арендатору бланк строгой отчетности?

По данному вопросу мы придерживаемся следующей позиции:

Получение арендной платы без применения ККТВ рассматриваемой ситуации получение арендной платы наличными денежными средствами от физического лица, имеющего статус индивидуального предпринимателя, может осуществляться без применения ККТ при условии выдачи арендатору бланков строгой отчетности.

Договор аренды и обязанности сторонСогласно ст.ст. 606 ГК РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование. При этом арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату), порядок, условия и сроки внесения которой, в общем случае, определяются договором аренды (п. 1 ст. 614 ГК РФ).

Применение ККТВ соответствии с п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (далее - Закон N 54-ФЗ) контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Судебная практикаНеисполнение данной обязанности при осуществлении денежных расчетов с населением является основанием для привлечения организаций (индивидуальных предпринимателей) к ответственности в соответствии с ч. 2 ст. 14.5 КоАП РФ (смотрите также решение Ярославского областного суда от 19.03.2014 по делу N 2-82/2014).

Отметим, что в судебной практике можно выделить подход, в соответствии с которым положения Закона N 54-ФЗ к сдаче в аренду имущества не применяются, поскольку с точки зрения ГК РФ сдача в аренду имущества является не услугой, а самостоятельным видом предпринимательской деятельности, который не поименован в п. 1 ст. 2 Закона N 54-ФЗ (смотрите, например, постановления ФАС Западно-Сибирского округа от 22.01.2010 N А03-14324/2009, ФАС Поволжского округа от 16.07.2009 N А12-5870/2009, от 13.09.2007 N А65-9328/07, от 24.08.2006 N А12-6190/06-С15-5/С27).

Если руководствоваться приведенной выше логикой, то при внесении денежных средств в виде арендных платежей отсутствует факт продажи товаров, выполнения работ или оказания услуг (смотрите постановление Девятнадцатого арбитражного апелляционного суда от 08.12.2011 N 19АП-5682/11). Следовательно, не возникает обязанности по применению контрольно-кассовой техники.

В то же время финансовое и налоговое ведомства считают, что предоставление в аренду имущества является услугой и на нее распространяются требования Закона N 54-ФЗ (смотрите, например, письма Минфина России от 04.08.2005 N 03-01-20/4-163, УФНС России по г. Москве от 05.06.2012 N 20-14/041276@, от 26.11.2009 N 20-14/2/124206@, от 12.03.2009 N 17-15/022192).

В подтверждение позиции приводятся ссылки на Общероссийский классификатор услуг населению ОК 002-93 (далее - ОКУН), утвержденный постановлением Госстандарта России от 28.06.1993 N 163, в соответствии с которым деятельность по передаче имущества в аренду определяется как деятельность по оказанию услуг (коды 803000, 803200, 800000).

Данный вывод содержится в постановлениях ФАС Поволжского округа от 05.03.2010 N А12-22090/2009, от 23.03.2009 N А57-8457/2008, Восемнадцатого арбитражного апелляционного суда от 27.09.2011 N 18АП-8857/11, Третьего арбитражного апелляционного суда от 01.12.2010 N 03АП-4255/2010 (в последнем постановлении доводы о том, что Закон N 54-ФЗ не распространяется на получение арендных платежей, по мнению суда, основаны на ошибочном толковании указанного закона).

Таким образом, вопрос о необходимости применения контрольно-кассовой техники в рассматриваемой ситуации не является однозначным. Принимая во внимание то, что на основании п. 1 ст. 7 Закона N 54-ФЗ контроль применения контрольно-кассовой техники возложен на налоговые органы, полагаем, что позицию, отличную от позиции налоговых органов, вероятнее всего, придется доказывать в суде.

Если руководствоваться позицией контролирующих органов, то необходимо учитывать положения п. 2 ст. 2 Закона N 54-ФЗ, согласно которым организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (смотрите также постановление Одиннадцатого арбитражного апелляционного суда от 26.11.2012 N 11АП-14228/12).

При этом под населением в целях применения указанной нормы следует понимать также граждан, имеющих статус индивидуального предпринимателя (смотрите, например, п. 4 постановления Пленума ВАС РФ от 31.07.2003 N 16).

Порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков установлены Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее - Положение), утвержденным постановлением Правительства РФ от 06.05.2008 N 359.

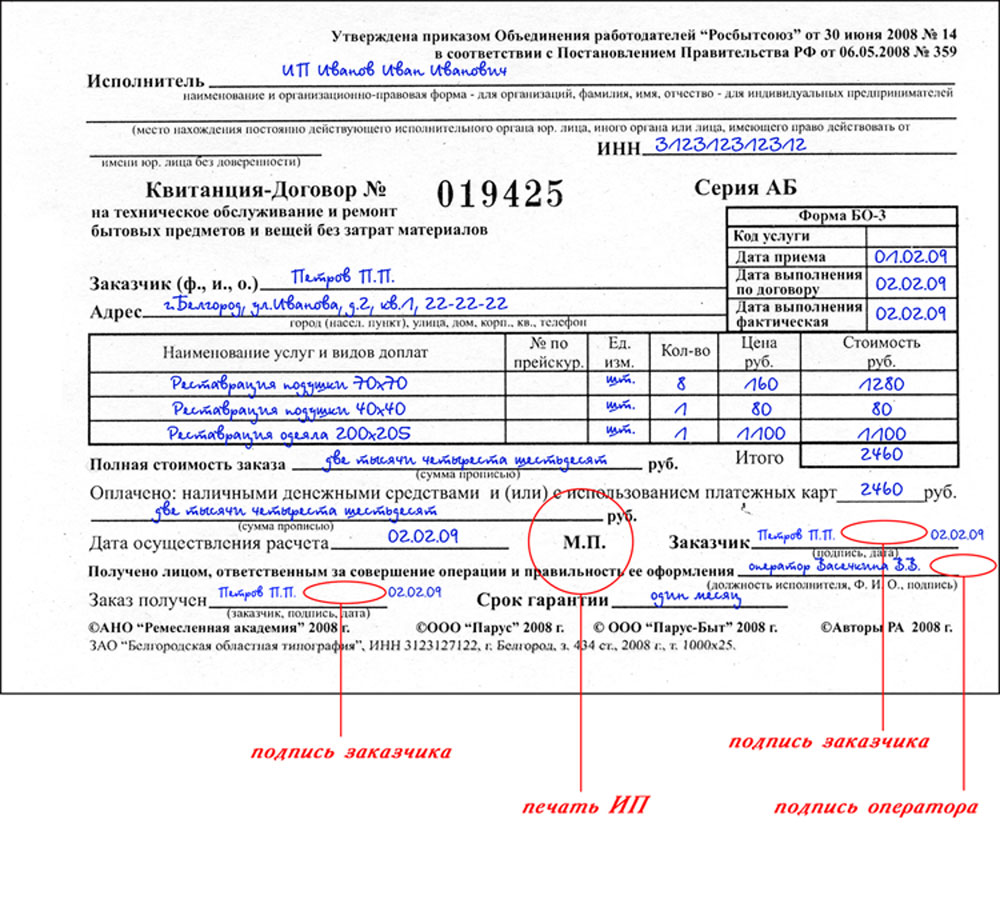

Бланки строгой отчетностиВ настоящее время формы бланков строгой отчетности организации и индивидуальные предприниматели вправе разрабатывать самостоятельно (исключение составляют формы бланков строгой отчетности, перечисленные в п.п. 5, 5.1 и 6 Положения N 359).

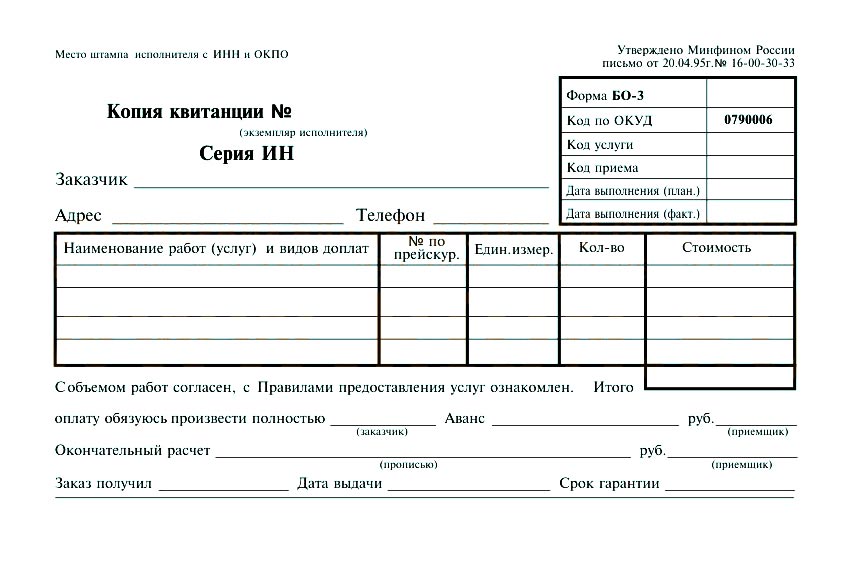

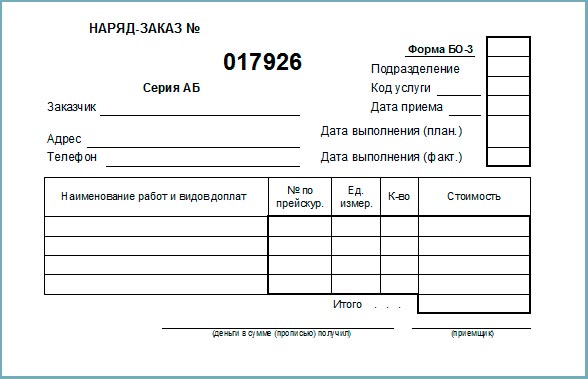

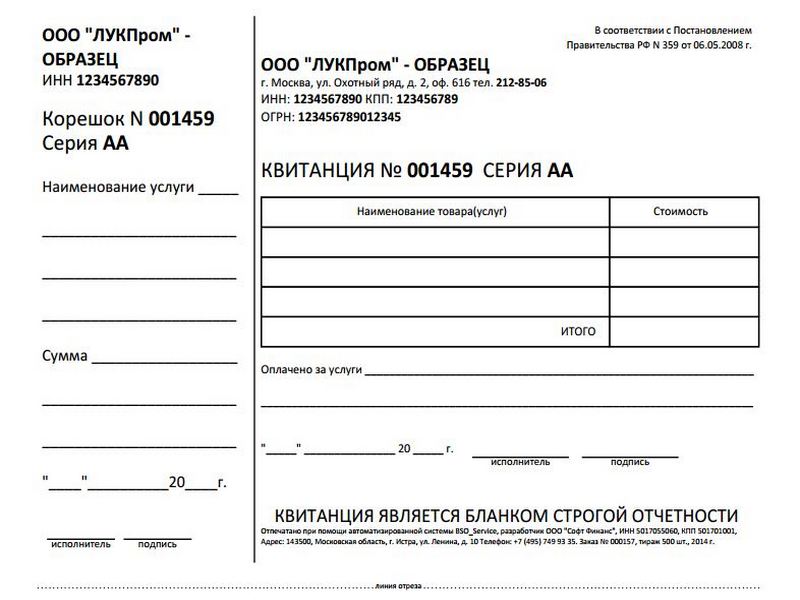

В соответствии с п. 3 Положения N 359 бланки строгой отчетности, применительно к рассматриваемой ситуации, должны содержать следующие реквизиты:

- наименование документа, шестизначный номер и серия;

- фамилия, имя, отчество индивидуального предпринимателя;

- идентификационный номер налогоплательщика, присвоенный индивидуальному предпринимателю, выдавшему документ;

- стоимость услуги в денежном выражении;

- размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

- дата осуществления расчета и составления документа;

- должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать индивидуального предпринимателя;

- иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ индивидуальный предприниматель (письма Минфина России от 18.09.2013 N 03-11-12/38688, от 16.06.2011 N 03-01-15/4-78, от 27.09.2010 N 03-01-15/7-215, от 08.09.2010 N 03-01-15/7-204, от 03.02.2009 N 03-01-15/1-42, от 27.01.2009 N 03-01-15/1-29, от 11.12.2008 N 03-01-15/12-375).

В соответствии с п. 4 и п. 11 Положения N 359 бланки строгой отчетности могут быть изготовлены типографским способом либо сформированы с использованием автоматизированных систем (письмо Минфина России от 26.11.2008 N 03-01-15/11-362).

При этом изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа: сокращенное наименование типографии, ИНН, место нахождения, номер заказа и год его выполнения, тираж.

Кроме того, бланк строгой отчетности не должен содержать исправлений или помарок (п. 10 Положения N 359).

Также необходимо отметить, что соответствие автоматизированной системы, формирующей бланки строгой отчетности, должно подтверждаться технической документацией по формированию, заполнению и печати бланков строгой отчетности, приравненных к кассовым чекам. При этом по своим параметрам функционирования автоматизированные системы должны отвечать требованиям, предъявляемым к контрольно-кассовой технике (п. 3 письма ФНС России от 10.09.2012 N АС-4-2/14961@, письмо ФНС России от 24.08.2012 N АС-4-2/14038), то есть обеспечивать защиту, фиксацию, хранение сведений о бланке документа (письмо Минфина России от 05.05.2014 N 03-01-15/20962).

Простой компьютер для тиражирования бланков использован быть не может (письмо Минфина России от 03.02.2009 N 03-01-15/1-43). Как указано в письме Минфина России от 25.11.2010 N 03-01-15/8-250, изготовление документа строгой отчетности, приравненного к кассовому чеку, на компьютере и принтере, без обращения в типографию, неправомерно, поскольку он не будет отвечать указанным в п. 4 Положения N 359 требованиям.

Учитывая вышесказанное, полагаем, что в случае предоставления помещения в аренду гражданам, имеющим статус индивидуального предпринимателя, наличные денежные расчеты при взимании арендной платы могут осуществляться без применения ККТ при условии выдачи бланков строгой отчетности, содержащих реквизиты, поименованные в п. 3 Положения N 359 (смотрите п. 6 приложения к письму ФНС России от 10.09.2012 N АС-4-2/14961@, постановление ФАС Поволжского округа от 10.03.2011 по делу N А57-7856/2010, Одиннадцатого арбитражного апелляционного суда от 28.12.2011 N 11АП-14480/11).

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов

Ответ прошел контроль качества

Краткий обзор вопросов и ответов

В письме ФНС России от 10.09.2012 № АС-4-2/14961@ приведены ответы на часто задаваемые вопросы по работе с ККТ.

Какой срок применения контрольно-кассовой техники, включенной в Государственный реестр контрольно-кассовой техники, в случае истечения нормативного срока амортизации?

Действующее законодательство Российской Федерации не содержит ограничений по применению контрольно-кассовой техники, включенной в Государственный реестр, в случае истечения нормативного срока амортизации, в связи с чем снятие с регистрации такой техники налоговыми органами в одностороннем порядке не предусмотрено.

Вправе ли организация, оказывающая населению услуги по проведению занятий по стрельбе, осуществлять наличные денежные расчеты без применения контрольно-кассовой техники?

В ОКУН включены услуги по предоставлению объектов физической культуры, в том числе стрелковых тиров, стендов и стрельбищ (код 072108), а также по проведению занятий в учебных группах и командах, школах и клубах по стрельбе (код 071135).

Организации и индивидуальные предприниматели в случае осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт при оказании населению услуг по проведению занятий по стрельбе (в том числе в тирах) вправе выбирать между использованием бланков строгой отчетности и применением контрольно-кассовой техники. При этом бланки строго отчетности должны содержать реквизиты, поименованные в пункте 3 Положения о порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного Постановлением Правительства РФ от 06.05.2008 № 359 (далее – Положение № 359).

Какие требования предъявляются к автоматизированным системам для печати бланков строгой отчетности? Вправе ли организация (индивидуальный предприниматель) формировать бланки строгой отчетности с использованием компьютера?

Согласно пункту 11 Положения № 359 для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Автоматизированные системы для формирования бланков строгой отчетности, соответствующие требованиям Положения № 359, к контрольно-кассовой технике не относятся, в этой связи используемые организациями и индивидуальными предпринимателями автоматизированные системы для формирования бланков строгой отчетности регистрации в налоговых органах не подлежат.

Минфин России письмом от 07.11.2008 № 03-01-15/11-353 разъяснил, что вопросы формирования бланков документов посредством автоматизированных систем требуют рассмотрения применительно к конкретной системе, используемой для формирования бланков строгой отчетности. При этом согласно позиции Минфина России, поскольку в Положении № 359 речь идет не о печатающем устройстве, а о системе, обеспечивающей защиту, фиксацию, хранение сведений о бланке документа, что соответствует требованиям, предъявляемым к контрольно-кассовой технике в этой части, простой компьютер для формирования бланков строгой отчетности использован быть не может.

Вправе ли налогоплательщики единого налога на вмененный доход при розничной торговле алкогольной продукцией в сельских и труднодоступных местностях не применять контрольно-кассовую технику?

В случае осуществления наличных денежных расчетов с выдачей по требованию покупателей (клиентов) документов, подтверждающих прием денежных средств и содержащих обязательные реквизиты, предусмотренные пунктом 2.1 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ, налогоплательщики единого налога на вмененный доход при розничной продаже алкогольной продукции (за исключением пива и пивных напитков) в сельских поселениях вправе не применять контрольно-кассовую технику.

В случае розничной продажи алкогольной продукции в сельских поселениях, отнесенных к отдаленным или труднодоступным местностям (за исключением городов, районных центров, поселков городского типа), в соответствии с перечнем, утвержденным органом государственной власти субъекта Российской Федерации, организации вправе осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники.

Возможно ли нанесение на документ, оформленный на бланке строгой отчетности, печати организации типографским способом?

Лицо, ответственное за совершение операций и правильность ее оформления, обязано заверить печатью организации свою личную подпись на документе, оформленном на бланке строгой отчетности, в каждом конкретном случае при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт. Нанесение печати типографским способом на документ, оформленный на бланке строгой отчетности, не допускается.

Вправе ли организация в случае оказания услуг индивидуальным предпринимателям осуществлять наличные денежные расчеты с использованием бланков строгой отчетности?

Организации в случае оказания услуг гражданам, в том числе имеющим статус индивидуального предпринимателя, вправе осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники с выдачей документа, отпечатанного на бланке строгой отчетности и содержащего реквизиты, поименованные в пункте 3 Положения № 359.

Необходимо ли организациям и индивидуальным предпринимателям хранить бумажную контрольную ленту?

Контрольно-кассовая техника обеспечивает формирование по запросам следующих отчетов по информации, зарегистрированной в электронной контрольной ленте защищенной (ЭКЛЗ):

- отчет по закрытиям смен в заданном диапазоне дат;

- отчет по закрытиям смен в заданном диапазоне номеров смен;

- итоги смены по номеру смены;

- отчет итогов активизации;

- документ по номеру КПК;

- контрольная лента по номеру смены.

Отчетные документы распечатываются контрольно-кассовой техникой на чековой ленте или вкладном бланке в стандартном формате, регламентированном техническими требованиями к контрольно-кассовой технике.

Таким образом, организации и индивидуальные предприниматели, применяющие контрольно-кассовую технику, обязаны хранить бумажную контрольную ленту в течение не менее 5 лет с даты окончания ее использования.

По вопросу применения марок-пломб и идентификационного знака контрольно-кассовой техники, не содержащих обязательные реквизиты.

Согласно образцу марки-пломбы, утвержденному приказом Министерства промышленности и энергетики Российской Федерации от 05.09.2007 № 351, марка-пломба содержит, в частности, следующие элементы защиты: учетный номер марки-пломбы, индивидуальный номер марки-пломбы. Действующая нормативная правовая база не содержит запрета на использование марок-пломб, имеющих одинаковые учетный и индивидуальный номера.

Идентификационный знак - это номерной знак на корпусе контрольно-кассовой техники, позволяющий ее идентифицировать. Согласно образцу идентификационного знака, утвержденному приказом Министерства промышленности и энергетики Российской Федерации от 05.09.2007 N 352, идентификационный знак должен содержать, в том числе, буквенное обозначение серии, не менее 2-х букв. Таким образом, применение идентификационного знака, не соответствующего утвержденному образцу, в том числе не содержащего буквенного обозначения серии, не менее 2-х букв, неправомерно.

По вопросу применения контрольно-кассовой техники при осуществлении перевозок пассажиров в такси.

Организации и индивидуальные предприниматели при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в случае оказания услуг по перевозке пассажиров легковыми таксомоторами обязаны выдавать бланки строгой отчетности, соответствующие требованиям Положения № 359, или применять контрольно-кассовую технику в общеустановленном порядке.

Бланки строгой отчетности, используемые при оказании услуг по перевозке пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, должны содержать реквизиты, установленные Правилами перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, утвержденными Постановлением Правительства РФ от 14.02.2009 № 112, а именно:

- наименование, серия и номер квитанции на оплату пользования легковым такси;

- дата выдачи квитанции на оплату пользования легковым такси;

- стоимость пользования легковым такси;

- фамилия, имя, отчество и подпись лица, уполномоченного на проведение расчетов.

Если плата за пользование легковым такси определяется в соответствии с показаниями таксометра на основании установленных тарифов исходя из фактического расстояния перевозки и (или) фактического времени пользования легковым такси, то легковое такси должно быть оборудовано таксометром. Технические требования к электронным контрольно-кассовым машинам, встроенным в таксометры, для осуществления денежных расчетов с населением в сфере услуг на автомобильном транспорте утверждены решением Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам (протокол № 9/25-95 от 27.12.1995). В настоящее время в Государственный реестр контрольно-кассовой техники включена соответствующая вышеуказанным техническим требованиям контрольно-кассовая техника, которая может использоваться при предоставлении услуг перевозки пассажиров легковым такси.

По вопросу применения контрольно-кассовой техники с программным обеспечением, отвечающим установленным требованиям.

Программное обеспечение должно обеспечивать должностным лицам налоговых органов доступ к фискальной памяти с помощью соответствующего пароля согласно технической документации, представленной для включения в Государственный реестр контрольно-кассовой техники.

Применение контрольно-кассовой техники, которая не позволяет получить данные фискальной памяти, влечет ответственность, предусмотренную частью 2 статьи 14.5 КоАП РФ.

В соответствии со статьей 1 Федерального закона от 22.05.2003 № 54-ФЗ контрольно-кассовой техникой являются контрольно-кассовые машины, оснащенные фискальной памятью, электронно-вычислительные машины, в том числе персональные, программно-технические комплексы. Данный перечень не содержит понятия "фискальный регистратор".

Является ли туристская путевка документом, подтверждающим прием денежных средств в случае оказания туристских услуг?

По коду 061000 в ОКУН включены туристские услуги. Приказом Минфина РФ от 09.07.2007 № 60н "Об утверждении формы бланка строгой отчетности" утверждена форма бланка строгой отчетности "Туристская путевка", которая в соответствии с пунктом 2 Постановления Правительства РФ от 06.05.2008 № 359 может применяться в сфере туризма при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в случае оказания соответствующих услуг населению.

Таким образом, туристская путевка является документом, подтверждающим прием денежных средств в случае оказания туристских услуг населению.