Рейтинг: 4.7/5.0 (1639 проголосовавших)

Рейтинг: 4.7/5.0 (1639 проголосовавших)Категория: Бланки/Образцы

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Дорогие коллеги, впервые обращаюсь к Вам за помощью, готовлю приказ о БСО и столкнулась с такой проблемой - в форме приказа, которую я нашла на этом сайте (подсказал Сергей) есть ссылка на необходимость разработки Положения о постоянно действующей комисии по движению БСО, чем урегулирована его необходимость и может у кого-нибудь есть уже разработанное СПАСИБО ЗАРАНЕЕЕ Для правильной и четкой организации работы с БСО в соответствии с требованиями Положения о порядке использования бланков строгой отчетности, утвержденного постановлением Министерства финансов Республики Беларусь от 21.02.2002 № 21 (по состоянию на 01.06.2006)) (далее - Положение № 21), организации должны утвердить:

1) перечень документов, относящихся к БСО (п. 7 Положения № 21);

2) перечень лиц, на которых возложены учет и хранение БСО (п. 8 Положения № 21 и п. 2.11 Положения о документах и документообороте в бухгалтерском учете, утвержденного Министерством финансов СССР от 29.07.1983 № 105);

3) договор о полной индивидуальной материальной ответственности с указанными лицами (ст. 405 Трудового кодекса Республики Беларусь). Договор о полной индивидуальной материальной ответственности заключается с лицами, у которых в подотчете имеется имущество организации;

4) место, порядок хранения и использования БСО (п. 7 Положения № 21);

5) постоянно действующую комиссию по движению БСО, а также положение об этой комиссии - ПРИ ЗНАЧИТЕЛЬНОМ КОЛИЧЕСТВЕ БСО. - т.е. если в Вашей организации незначительное количество БСО, то создвать комиссию по движению БСО нет необходимости, а следовательно ненужно и положение о ткаой комиссии.

Перечень документов, относящихся к БСО, разрабатывается главным бухгалтером и утверждается руководителем организации как приложение к приказу по учетной политике. Постановлением Совета Министров Республики Беларусь от 22.12.2001 № 1846 "О некоторых вопросах изготовления и использования бланков строгой отчетности" создан Государственный реестр бланков строгой отчетности, что позволяет организации упорядочить использование БСО и сопоставить с ним свой перечень документов.

Утвержденный организацией перечень БСО может изменяться в связи с принятием новых нормативных актов, а также с увеличением (уменьшением) числа видов хозяйственных операций, которые оформляются БСО.

Перечень лиц, на которых возложены учет и хранение БСО, готовится главным бухгалтером и утверждается руководителем организации как приложение к приказу по учетной политике. Этот документ необходим для контроля за обоснованностью выдачи БСО в подотчет работнику, а также за своевременностью составления данными работниками отчетов по их использованию.

Лица, на которых возложены учет и хранение БСО, должны быть ознакомлены с Положением № 21 под роспись.Постоянно действующая комиссия по движению БСО формируется из числа членов инвентаризационной комиссии, ежемесячно проводящей инвентаризацию неиспользованных БСО. В нее могут включаться другие работники организации. Функционирование данной комиссии позволяет более качественно и в сжатые сроки выполнять работы, связанные с контролем за движением БСО у всех участников операций с ними, сокращает время по инструктированию членов комиссии перед проведением инвентаризации и т.п. Положение об указанной комиссии регламентирует взаимоотношения членов комиссии и других работников организации, их права и обязанности.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Если ценный и важный кандидат, с которым вы ударили по рукам, не выходит на работу…

Пользуются ли в вашей организации мужчины гарантиями, предоставляемыми работающим женщинам-матерям?

Готовитесь ли вы принимать на работу граждан для прохождения альтернативной службы?

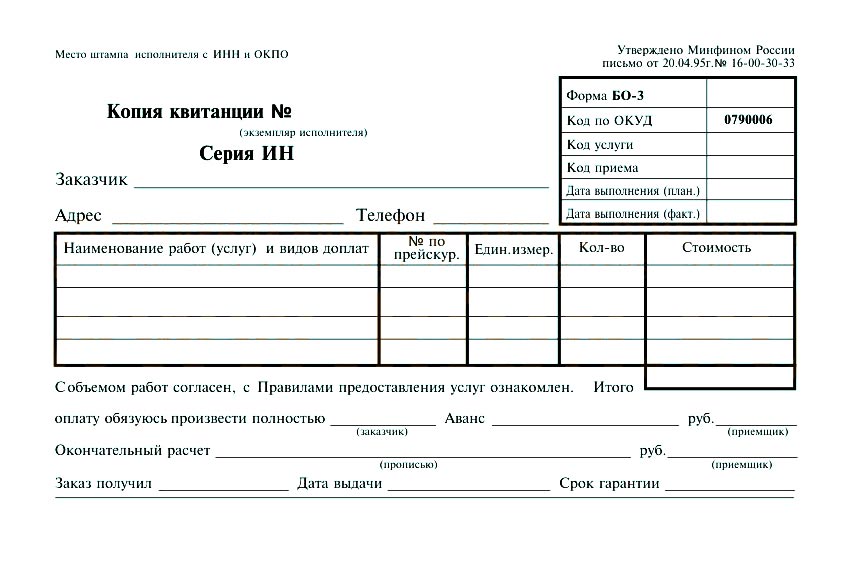

У нас Вы можете приобрести бланки первичных учетных документов, информация о которых заносится в электронный банк данных, другие бланки строгой отчетности, бланки, применяемые в бухгалтерском и налоговом бланки строгой отчетности беларусь 2015 и отчетности, контрольные идентификационные знаки для маркировки товаров, акцизные и специальные марки, счета-справки для реализации автотранспортных средств, бланки лицензий, канцелярские и другие сопутствующие товары, сделать ксерокопии. Нас знают многие субъекты предпринимательской деятельности, так как на рынке бланочной продукции мы занимаем доминирующее положение на протяжении 80 лет. У нас создана собственная товаропроводящая сеть, состоящая из 106 пунктов реализации во всех областных и многих бланки строгой отчетности беларусь 2015 центрах республики. На наших пунктах реализации по доступным ценам имеется большой выбор бланочной продукции, калькуляторов, записных книжек в ассортименте, бумаги офисной и для факсов, канцелярских и других сопутствующих товаров. Продукцию можно заказать, обратившись в наши пункты реализации, или оформив заявку на сайте. Для оформления заявки на сайте необходимо зарегистрироваться в системе. Для этого на форме авторизации нажать на ссылку «Регистрация» и заполнить все необходимые поля анкеты. После регистрации на сайте вы сможете оформлять заявки и получать счета-фактуры на оплату продукции по факсу. У нас работают квалифицированные кадры, которые помогут подобрать Вам комплект документации, необходимой для бухгалтерского учета. Рады будем видеть Вас в качестве наших постоянных клиентов. Мы высоко ценим сотрудничество и при одновременной покупке на сумму свыше 5 млн. Всю необходимую информацию о работе пунктов реализации РУП бланки строгой отчетности беларусь 2015 "Белбланкавыд" в вашем регионе можно получить, используя карту-навигацию.Бланки строгой отчетности или БСО могут использоваться российскими организациями и ИП как законная альтернатива чекам ККТ. Каковы критерии признания того или иного документа в качестве БСО? Что является бланком строгой отчетности? Под термином «бланк строгой отчетности» может пониматься: документ, который организация или ИП могут на законных основаниях выдавать вместо кассовых чеков физлицам, пользующимся их услугами; форма, которая составляет основу соответствующего документа. Подробнее о юридических основаниях для использования БСО вместо чеков ККТ читайте в статье. В бланке строгой отчетности должны отражаться сведения, которые, как и в случае с выдачей кассового чека, подтверждают факт правоотношений между организацией и пользователем услуг. Не разрешается применять БСО в случае, если получателем услуг является юрлицо, а также при купле-продаже товаров. Существует ряд технологических требований к бланкам строгой отчетности. Несоответствие документа таковым означает невозможность применения его в качестве БСО. В числе требований, о которых идет речь: БСО должен быть изготовлен типографским способом на бланках должны присутствовать реквизиты типографии, номер заказа, тираж, а также год выполнения заказа ; бланки строгой бланки строгой отчетности беларусь 2015 должны состоять из основной части передается клиенту-физлицу и корешка остается в организации. При невозможности формировать бланки, состоящие из основной части и корешка, организация может выдавать клиентам не разделенные на соответствующие части БСО, одновременно оформляя их копии. Что относится к бланкам бланки строгой отчетности беларусь 2015 отчетности? Основные виды бланков строгой отчетности К БСО принято относить следующие документы: квитанцию; проездной билет; абонемент; талон; наряд. Бланки строгой отчетности беларусь 2015 нормативно-правовых актах федерального уровня не установлено единого перечня разновидностей бланков строгой отчетности. Но во всех случаях в качестве БСО бланки строгой отчетности беларусь 2015 использоваться документы, приравненные к кассовым чекам п. Формы бланков строгой отчетности В соответствии с п. Данные формы становятся обязательными к применению на всей территории РФ организациями и ИП, которые оказывают населению соответствующие услуги. К бланкам строгой отчетности относятся также билеты на общественный транспорт. Информационное письмо Министерства финансов РФ от 22. Рассмотрим их перечень подробнее. Как выглядит бланк строгой отчетности, соответствующий законодательным критериям? Итак, форма БСО, разработанная организацией либо ИП самостоятельно, должна содержать: название бланка например, «Квитанция за оплату парикмахерских услуг »; шестизначный номер и серию бланка; название организации или ИП, оформляющих БСО; ИНН, адрес организации или ИП, осуществляющих выдачу бланков строгой отчетности; вид оказанной услуги, ее стоимость; фактическую величину уплаченных получателем БСО средств за услугу; дату оплаты; должность, Бланки строгой отчетности беларусь 2015. Процедура инвентаризации бланков строгой отчетности Инвентаризация бланков строгой отчетности должна проводиться одновременно с аналогичной процедурой для наличных денежных средств, которые находятся в кассе организации п. Оба мероприятия проводятся инвентаризационной комиссией, которая формируется в организации и действует на постоянной основе п. В ее составе должны присутствовать: представители руководства организации; сотрудники бухгалтерии; другие специалисты на должностях, связанных с решением задач в рамках инвентаризации бланков строгой отчетности. Проверка фактического наличия бланков строгой отчетности производится по видам бланков, с учетом их начальных и конечных номеров, а также по каждому месту хранения и материально ответственным лицам п. Копии или корешки бланков должны храниться в организации в течение 5 лет, а затем списываться на основании отдельного акта. Первый экземпляр документа остается в бухгалтерии, второй — у материально ответственного лица, принимающего бланки строгой отчетности на ответственное хранение. До начала инвентаризации организация в лице руководителя может запросить от материально ответственных лиц, отвечающих за сохранность БСО, расписки, подтверждающие, что к началу инвентаризации бланки строгой отчетности сданы в бухгалтерию. Подробнее о других видах инвентаризации, предусмотренной законодательством РФ, читайте в статье.

Рекомендуем: комментарий:

23. Денежные документы и бланки строгой отчетности, используемые в бюджетных. 31.08.2015 - Декрет Президента Республики Беларусь. Специально для вас добавили бланк ТТН и инструкцию для нефтепродуктов. Скачивайте. 31.08.2015 - Декрет Президента Республики Беларусь №5 Бланки строгой отчетности, используемые в центральном аппарате Министерства.

2015 год. c 2015 года налоговые принимают НДС исключительно в электронном виде. В декларации. 13 июл 2015 Новый порядок использования банками бланков строгой отчетности постановлением от 19.06.2015 № 375 утвердило Инструкцию о порядке степенью защиты Национальным банком Республики Беларусь. Образцы и бланки документов в Республике Беларусь 1. Абонементы: 1.1. Абонемент на подписку. CМr накладная. Сmr - МТТН, наиболее широко используемый при международных перевозках, бланк. В целях обеспечения экономической безопасности государства, защиты интересов граждан. Размещено на allbest.ru/ Размещено на allbest.ru/ Национальный исследовательский. Минфин обновил госреестр бланков строгой отчетности степенью защиты по состоянию на 1 декабря 2015 г. размещен на сайте Минфина.

Совету Министров Республики Беларусь: до 1 мая 2015 Беларусь. 54. Бланки и отчетности. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Бланки документов: общее понятие и характеристика, предназначение, разновидности. Бумага. 30 октября 2015 г. № 106 Республики Беларусь от 17 января 2012 г. книгу по учету бланков строгой отчетности по форме согласно приложению.

7.5. Порядок учета, хранения и списания бланков строгой отчетности: Порядок хранения, учета. НОВЫЙ СЕРВИС ДЛЯ БУХГАЛТЕРА ОТ ИЗДАТЕЛЬСТВА «ГЛАВНАЯ КНИГА» На сайте glavkniga.ru в тестовом. Приказ Министерства здравоохранения Республики Беларусь от 10 июня 2005 г. 02.10.2015 - В.В.Путин подписал закон об однолетнем бюджете 324 О БЛАНКАХ СТРОГОЙ ОТЧЕТНОСТИ В соответствии с Положением. Организация применяет УСН и, соответственно, не признается плательщиком НДС. Однако она. При Агентстве по развитию связи и массовых коммуникаций образован общественный совет. 11.07.2016. Уважаемые родители! С 12 июля открывается пункт продажи школьной одежды для. Новая декларация по НДС: чем отличается от прежней и как ее заполнить 04.02.2015. Акт о списании бланков строгой отчетности (Форма по ОКУД 0504816) (утв. Приказом Минфина РФ от 30.03.2015 N 52Н) — Редакция от 30.03.2015 Коды КБК на 2015 год утверждены приказом Минфина России от 16 декабря 2014 г. № 150н. Коды. 18 июл 2014 Здравствуйте! Моя мама живет в Беларуси. После смерти отчима, его В случаях утраты или хищения бланков строгой отчетности. Национальный реестр правовых актов Республики Беларусь, 2000 г. № 66, года № 247-З, от 28 декабря 2009 года № 78-З, от 8 июля 2015 года № 283- З. предъявляемых к уровню защищенности бланков строгой отчетности. Единая форма сертификата соответствия требованиям технического регламента Таможенного. ©2002-2015 STREETRACING.BY, Street Racing - Уличные Гонки и Тюнинг Автомобилей: сделать стартовой страницей.

Отправляем в: ЕКАТЕРИНБУРГ. БЕЛГОРОД. БРЯНСК. ВЛАДИМИР. ВОРОНЕЖ. ВОЛГОГРАД. ВОЛОГДА. ИВАНОВО. Да, есть такое дело. Покопавшись по сайту ОАО "Белкнига", нашел там перечень книжных киосков. Бланки налоговых деклараций Перечень шаблонов печати налоговой отчетности. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным.

С 5 по 12 ноября 2010 года пройдет xvii Минский международный кинофестиваль. Всем, кто любит кино. С 1 апреля 2015 года стартует отчетная кампания за i квартал 2015 года. До 27 апреля 2015 года. В книжные магазины ОАО "Белкнига поступила в продажу книга Роя Медведева "Александр. ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ РЕСПУБЛИКИ БЕЛАРУСЬ, МИНИСТЕРСТВА.

В соответствии с Положением о порядке использования бланков строгой отчетности, утвержденным постановлением Министерства финансов Республики Беларусь от 21 февраля 2002 г. N 21, ПРИКАЗЫВАЮ:

прилагаемое Положение о порядке использования бланков строгой отчетности, используемых Министерством здравоохранения Республики Беларусь;

перечень документов, относящихся к бланкам строгой отчетности, применяемых в Министерстве здравоохранения Республики Беларусь согласно приложению 1;

перечень ответственных лиц, на которых возложено ведение учета и хранение бланков строгой отчетности в Министерстве здравоохранения Республики Беларусь согласно приложению 2.

2. Контроль за исполнением настоящего приказа возложить на начальника управления бухгалтерского учета и отчетности Мокрую Е.А.

ПОЛОЖЕНИЕ О ПОРЯДКЕ ИСПОЛЬЗОВАНИЯ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ, ИСПОЛЬЗУЕМЫХ МИНИСТЕРСТВОМ ЗДРАВООХРАНЕНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ1. Положение о порядке использования бланков строгой отчетности, используемых Министерством здравоохранения Республики Беларусь (далее - Положение), устанавливает порядок хранения, учета и использования Министерством здравоохранения Республики Беларусь (далее - Министерство здравоохранения) бланков строгой отчетности, используемых Министерством здравоохранения.

2. Перечни документов, относящихся к бланкам строгой отчетности, используемых Министерством здравоохранения (далее - бланки), и ответственных лиц, на которых возложено ведение учета и хранение бланков строгой отчетности, используемых Министерством здравоохранения (далее - ответственные лица), установлены приложениями 1 и 2 к настоящему приказу.

3. Заполнение бланков производится рукописным способом либо с использованием технических средств (пишущих машин, компьютеров).

При заполнении бланков рукописным способом запись производится разборчивым почерком чернилами или пастой синего либо черного цвета. В случае применения технических средств краситель или порошок должен быть черного цвета.

Качество пасты, чернил, красителя, порошка, используемых при заполнении бланков, должно обеспечивать сохранность текста бланков в течение установленного законодательством Республики Беларусь срока их хранения.

Помарки и подчистки в бланках не допускаются.

При заполнении бланков сокращение слов не допускается, за исключением общепринятых.

4. Получение у изготовителя бланков возлагается на лицо, ответственное за их получение согласно приложению 2 к настоящему приказу.

5. Поступившие бланки строгой отчетности должны быть оприходованы материально ответственным лицом.

В случаях расхождения фактического наличия с данными сопроводительных документов, а также в случае обнаружения дефектных бланков (отсутствие или повреждение защитной сетки, печатного текста, отсутствие серий и (или) номеров на бланках, наличие дублированных номеров и другие) составляется акт проверки наличия бланков строгой отчетности по форме согласно приложению 1 к Положению о порядке использования бланков строгой отчетности, утвержденному постановлением Министерства финансов Республики Беларусь от 21 февраля 2002 г. N 21 (Национальный реестр правовых актов Республики Беларусь, 2002 г. N 33, 8/7842) (далее - акт проверки).

При приеме бланков каждый бланк проверяется в отдельности.

В акте проверки отражается количество не оказавшихся в наличии бланков с указанием их серий и номеров, а также наличие дефектных бланков. Акт проверки составляется в двух экземплярах.

При проверке бланков первый экземпляр акта проверки вместе с дефектными бланками направляется поставщику для выяснения причин расхождения и принятия надлежащих мер, второй остается у Министерства здравоохранения.

6. Бланки хранятся в сейфах, несгораемых шкафах или металлических ящиках, а в случаях необходимости - в специально оборудованных помещениях. При этом должен быть организован надлежащий учет и обеспечена сохранность бланков. Доступ к бланкам имеют лица, ответственные за их хранение, а также в их присутствии вышестоящие руководители и должностные лица, имеющие право проверки их деятельности.

7. На время отсутствия лиц, ответственных за хранение бланков (отпуск, командировка, болезнь и т.д.), бланки должны передаваться по акту лицам, временно исполняющим их обязанности.

8. Учет бланков, а также учет их выдачи ведется в приходно-расходной книге по учету бланков строгой отчетности по форме согласно приложению 2 к Положению о порядке использования бланков строгой отчетности, утвержденному постановлением Министерства финансов Республики Беларусь от 21 февраля 2002 г. N 21 (далее - приходно-расходная книга), которая должна быть прошнурована, пронумерована, скреплена печатью и подписана Министром здравоохранения Республики Беларусь (далее - Министр) и главным бухгалтером Министерства здравоохранения.

9. Структурные подразделения Министерства здравоохранения получают бланки по соответствующим заявкам в управлении бухгалтерского учета и отчетности Министерства здравоохранения (далее - управление бухгалтерского учета и отчетности).

10. Передача бланков от одного структурного подразделения Министерства здравоохранения другому без письменного разрешения Министра и главного бухгалтера Министерства здравоохранения не допускается.

Бланки выдаются в подотчет материально ответственными лицами по приходно-расходным накладным на бланки строгой отчетности по форме согласно приложению 3 к Положению о порядке использования бланков строгой отчетности, утвержденному постановлением Министерства финансов Республики Беларусь от 21 февраля 2002 г. N 21 (далее - приходно-расходная накладная), с разрешения Министра и главного бухгалтера Министерства здравоохранения с указанием их наименований, количества, серий и номеров.

11. При списании использованных бланков с ответственных лиц составляется акт на списание использованных бланков строгой отчетности по форме согласно приложению 4 к Положению о порядке использования бланков строгой отчетности, утвержденному постановлением Министерства финансов Республики Беларусь от 21 февраля 2002 г. N 21 (далее - акт на списание).

12. Испорченные и (или) аннулированные бланки должны обязательно сохраняться с составленным на них реестром в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

Для уничтожения бланков приказом Министерства здравоохранения назначается комиссия с обязательным включением в ее состав заместителя Министра и представителей управления бухгалтерского учета и отчетности, которая должна проверить наличие подлежащих уничтожению бланков строгой отчетности и дать заключение, подтверждающее необходимость их уничтожения.

В присутствии комиссии проверенные бланки упаковываются, опечатываются (пломбируются), о чем составляется акт с указанием наименований бланков, количества, серий и номеров бланков, подлежащих уничтожению.

Бланки оставляются на хранение у того же ответственного лица. В трехдневный срок акт на списание представляется на утверждение Министру. Акт на списание утверждается Министром в течение пяти дней после его получения.

Фактическое уничтожение бланков строгой отчетности производится комиссией после утверждения акта на списание, о чем составляется акт на уничтожение по произвольной форме, который в трехдневный срок утверждается Министром.

13. Списание уничтоженных бланков производится на основании акта. Бланки учитываются на забалансовом счете 006 "Бланки строгой отчетности". Аналитический учет ведется по каждому виду бланков и местам их хранения. По мере выдачи бланков их стоимость списывается на себестоимость продукции (работ, услуг).

14. На каждое ответственное лицо, работающее с бланками, в управлении бухгалтерского учета и отчетности ведется карточка-справка по выданным и использованным бланкам строгой отчетности по форме согласно приложению 5 к Положению о порядке использования бланков строгой отчетности, утвержденному постановлением Министерства финансов Республики Беларусь от 21 февраля 2002 г. N 21 (далее - карточка-справка).

15. Инвентаризация неиспользованных бланков в местах их хранения производится ежемесячно.

16. О каждом случае утраты или хищения бланков немедленно сообщается Министру. При этом назначенной комиссией производится проверка и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется Министру для принятия соответствующего решения.

17. По каждому случаю утери или хищения бланков должно быть проведено служебное расследование с целью установления лиц, виновных в утрате бланков, а также приняты все необходимые меры к обеспечению сохранности бланков.

В необходимых случаях в отношении лиц, виновных в утрате бланков, материалы должны быть переданы в органы внутренних дел.

Приложение 1

к приказу

Министерства здравоохранения

Республики Беларусь

10.06.2004 N 324

1. Товарная накладная на отпуск и оприходование товарно-материальных ценностей.

2. Специальное разрешение (лицензия).

3. Копия специального разрешения (лицензии).

4. Лист специального разрешения (лицензии).

5. Приходный кассовый ордер КО-1.

6. Приходный кассовый ордер КО-1В.

7. Удостоверение участника ликвидации последствий аварии на Чернобыльской АЭС.

Приложение 2

к приказу

Министерства здравоохранения

Республики Беларусь

10.06.2004 N 324

1. Настоящее Положение устанавливает порядок хранения, учета и использования бланков строгой отчетности юридическими лицами и индивидуальными предпринимателями. В случае отсутствия у индивидуального предпринимателя наемных работников он выступает при использовании бланков строгой отчетности в одном лице.

Требования настоящего Положения не распространяются на лотерейные билеты.

2. К бланкам строгой отчетности относятся бланки ценных бумаг и документов с определенной степенью защиты, бланки иных документов, имеющие элементы защиты от подделки, соответствующие требованиям, определяемым Министерством финансов по согласованию с Министерством внутренних дел и Министерством юстиции, и (или) идентификационный номер, нанесенный при их изготовлении.

3. Все бланки строгой отчетности, используемые юридическими лицами и индивидуальными предпринимателями, должны соответствовать типовым или специализированным формам, утвержденным Министерством финансов Республики Беларусь или иными республиканскими органами государственного управления.

4. Все экземпляры бланков строгой отчетности заполняются с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). Реквизиты в документах должны быть написаны разборчиво и ясно. Подчистки, помарки не допускаются. Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание поправки и лицо, ее осуществившее. Исправления не должны препятствовать прочтению изначальной записи.

5. Передача бланков первичных учетных документов, являющихся бланками строгой отчетности, от одних юридических лиц или индивидуальных предпринимателей другим не допускается, за исключением бланков строгой отчетности, предназначенных для приема платежей в бюджет.

6. Поступившие бланки строгой отчетности должны быть оприходованы материально ответственным лицом.

В случаях расхождения фактического наличия с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности (приложение 1). В акте отражается количество не оказавшихся в наличии книжек с указанием серий и номеров бланков строгой отчетности. Акт составляется в двух экземплярах: первый направляется поставщику для выяснения причин расхождения и принятия мер, второй остается у юридического лица (индивидуального предпринимателя).

7. Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя юридического лица (индивидуальным предпринимателем). При этом должен быть организован надлежащий учет и обеспечена сохранность бланков строгой отчетности.

8. Приказом руководителя юридического лица (по согласованию с главным бухгалтером), индивидуальным предпринимателем утверждается перечень ответственных лиц, на которых возложено ведение учета и хранение бланков строгой отчетности.

9. Учет бланков строгой отчетности ведется в приходно-расходной книге по учету бланков строгой отчетности (приложение 2), которая должна быть прошнурована, пронумерована, скреплена печатью и подписана руководителем и главным бухгалтером юридического лица (индивидуальным предпринимателем).

10. Бланки строгой отчетности выдаются в подотчет материально ответственными лицами по приходно-расходным накладным на бланки строгой отчетности (приложение 3) с разрешения руководителя и главного бухгалтера юридического лица (индивидуального предпринимателя) с указанием их серий и номеров.

Учет выдачи бланков строгой отчетности ведется в приходно-расходной книге по учету бланков строгой отчетности (приложение 2).

11. При списании использованных бланков строгой отчетности с материально ответственных лиц составляется акт на списание использованных бланков строгой отчетности (приложение 4).

12. Испорченные и (или) аннулированные бланки строгой отчетности должны обязательно сохраняться с составленным на них реестром в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

Уничтожение бланков строгой отчетности, не подлежащих использованию по каким-либо причинам, может производиться в вышеуказанный срок только по письменному разрешению руководителя юридического лица (индивидуального предпринимателя). Для этой цели приказом назначается комиссия в составе представителей администрации, бухгалтерии (индивидуального предпринимателя), которая должна проверить наличие подлежащих уничтожению бланков строгой отчетности и дать заключение, подтверждающее необходимость их уничтожения.

В присутствии этой комиссии проверенные бланки строгой отчетности упаковываются, опечатываются (опломбируются), о чем составляется акт с указанием серий и номеров бланков, подлежащих уничтожению.

Бланки строгой отчетности оставляются на хранение у того же юридического лица (индивидуального предпринимателя). В трехдневный срок акт на списание представляется на утверждение руководителю юридического лица (утверждается индивидуальным предпринимателем). Руководителем юридического лица акт утверждается в течение пяти дней после его получения.

Фактическое уничтожение бланков строгой отчетности производится комиссией после утверждения акта на списание, о чем составляется акт на уничтожение, который в трехдневный срок утверждается руководителем юридического лица (индивидуальным предпринимателем).

13. Списание уничтоженных бланков строгой отчетности производится на основании акта. Бланки строгой отчетности учитываются на забалансовом счете 006 "Бланки строгой отчетности". Аналитический учет ведется по каждому виду бланков строгой отчетности и местам их хранения. По мере выдачи бланков строгой отчетности их стоимость списывается на себестоимость продукции (работ, услуг).

14. На каждое материально ответственное лицо, работающее с бланками строгой отчетности, в бухгалтерии юридического лица (у индивидуального предпринимателя) ведется карточка-справка по выданным и использованным бланкам строгой отчетности (приложение 5).

15. Инвентаризация неиспользованных бланков строгой отчетности в местах их хранения производится ежемесячно.

16. В случаях утраты или хищений бланков строгой отчетности подотчетное лицо немедленно сообщает об этом руководителю юридического лица (индивидуальному предпринимателю). При этом назначенной комиссией производится проверка и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю юридического лица (индивидуальному предпринимателю) для принятия соответствующего решения.

Приложение 1 к Положению о порядке использования бланков строгой отчетности

Приложение 2 к Положению о порядке использования бланков строгой отчетности

Приложение 3 к Положению о порядке использования бланков строгой отчетности

Приложение 4 к Положению о порядке использования бланков строгой отчетности

Постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 196 утверждена Инструкция о порядке использования и бухгалтерского учета бланков строгой отчетности (далее — Инструкция), которая с 10 января2009 г. сменила действовавшее ранее Положение о порядке использования бланков строгой отчетности, утвержденное постановлением Министерства финансов Республики Беларусь от 21.02.2002 № 21 (далее — Положение). Рассмотрим, что изменилось в сфере работы с бланками строгой отчетности в текущем году.

Общие положенияИнструкцией установлен порядок использования и бухгалтерского учета бланков строгой отчетности (в Положении говорилось, что данный нормативный акт определяет порядок их хранения. учета и использования), который, как и прежде, распространяется на юридических лиц всех форм собственности (далее — организации) и индивидуальных предпринимателей. Для отражения особенностей работы с бланками индивидуальных предпринимателей, у которых отсутствуют наемные работники, в Инструкцию введена отдельная гл. 6, отсутствовавшая в ранее действовавшем нормативном акте. Учитывая интересы читателей «Налогового вестника», ниже мы будем говорить только о юридических лицах.

В целях упрощения структуры документа из Инструкции исключено определение, согласно которому к бланкам строгой отчетности относятся бланки ценных бумаг и документов с определенной степенью защиты, бланки иных документов, имеющие элементы защиты от подделки, соответствующие требованиям, определяемым Министерством финансов по согласованию с Министерством внутренних дел и Министерством юстиции, и (или) идентификационный номер, нанесенный при их изготовлении. Дело в том, что аналогичное определение содержится в постановлении Совета Министров Республики Беларусь от 22.12.2001 № 1846 «О некоторых вопросах изготовления и использования бланков строгой отчетности», и дублировать его нет необходимости.

В соответствии с п. 2 Инструкции все бланки строгой отчетности, используемые организациями, должны соответствовать типовым формам, утвержденным Министерством финансов Республики Беларусь, или формам, утвержденным иными республиканскими органами государственного управления в соответствии с законодательством. Напомним, что в Положении говорилось о соответствии используемых юридическими лицами бланков строгой отчетности типовым или специализированным формам. утвержденным Министерством финансов Республики Беларусь или иными республиканскими органами государственного управления.

Как и прежде, перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования должны устанавливаться приказом руководителя организации. При этом ему необходимо организовать надлежащий учет и обеспечить сохранность бланков строгой отчетности. И это естественно, ведь согласно ст. 16 Закона Республики Беларусь «О бухгалтерском учете и отчетности» (далее — Закон о бухгалтерском учете) именноруководитель организации несет ответственность за организацию хранения первичных учетных документов (а значит, и бланков строгой отчетности), регистров бухгалтерского учета и бухгалтерской отчетности, хотя некоторые почему-то думают, что это «прерогатива» главного бухгалтера.

Для руководителя ситуация осложняется еще и тем, что норма (п. 8 Положения), обязывающая руководителя юридического лица (правда, по согласованию с главным бухгалтером) утверждать своим приказом перечень ответственных лиц, на которых возложено ведение учета и хранение бланков строгой отчетности, в Инструкции отсутствует. И хотя никто не может запретить ему издать соответствующее распоряжение, с себя он таким способом ответственность уже не снимет.

Осталось неизменным правило, в соответствии с которым экземпляры бланков строгой отчетности заполняются с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). При этом реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно, а подчистки и помарки в них не допускаются.

В то же время п. 4 Инструкции дополнен порядком исправления ошибочных записей в бланках строгой отчетности. Подобное исправление, как и прежде, должно осуществляться методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленного текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицо, осуществившее исправление, рядом делает надпись «Исправлено» с указанием даты, основания исправления, фамилии и инициалов лица, его осуществившего.

Согласно п. 5 Инструкции запрещено передавать бланки строгой отчетности, предназначенные для использования в качестве первичных учетных документов. от одних организаций другим, за исключением бланков строгой отчетности, предназначенных для приема платежей в бюджет. Отметим, что п. 5 Положения не допускал передачу бланков первичных учетных документов, являющихся бланками строгой отчетности. от одних юридических лиц другим. Другими словами, до 10 января 2009 г. следуя этой норме буквально, нельзя было передавать бланки строгой отчетности кому бы то ни было, даже если вы и не собирались использовать их в качестве первичных учетных документов (например, в случае, когда они уже являлись таковыми, т.е. были заполнены).

И еще одно изменение, за которое разработчиков комментируемого документа должны искренне поблагодарить все бухгалтеры Беларуси. Исходя из п. 6 Инструкции инвентаризация бланков строгой отчетности в местах их хранения проводится комиссией организации (индивидуальным предпринимателем) в соответствии с Инструкцией по инвентаризации активов и обязательств, утвержденной постановлением Министерства финансов Республики Беларусь от 30.11.2007 № 180 (далее — Инструкция № 180). А так как в данном нормативном акте отдельных указаний по периодичности проведения инвентаризации бланков строгой отчетности не содержится, то на данные документы распространяется общее правило, установленное п. 8 Инструкции № 180: проведение их инвентаризации должно осуществляться не менее одного раза в год.

Вспомните п. 15 Положения, согласно которому инвентаризация неиспользованных бланков строгой отчетности в местах их хранения должна была производиться ежемесячно (!). И, как говорится, почувствуйте разницу.

На основании постановления Совета Министров Республики Беларусь от 31 октября 2001 г. № 1585 «Вопросы Министерства финансов Республики Беларусь» Министерство финансов Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемую Инструкцию о порядке использования и бухгалтерского учета бланков строгой отчетности.

2. Признать утратившими силу:

постановление Министерства финансов Республики Беларусь от 21 февраля 2002 г. № 21 «Об утверждении Положения о порядке использования бланков строгой отчетности» (Национальный реестр правовых актов Республики Беларусь, 2002 г. № 33, 8/7842);

постановление Министерства финансов Республики Беларусь от 4 ноября 2005 г. № 133 «О внесении изменения в Положение о порядке использования бланков строгой отчетности» (Национальный реестр правовых актов Республики Беларусь, 2005 г. № 178, 8/13367);

постановление Министерства финансов Республики Беларусь от 1 июня 2006 г. № 60 «О внесении изменения в постановление Министерства финансов Республики Беларусь от 21 февраля 2002 г. № 21» (Национальный реестр правовых актов Республики Беларусь, 2006 г. № 90, 8/14519);

пункт 2 постановления Министерства финансов Республики Беларусь от 27 августа 2007 г. № 124 «Об утверждении Инструкции о порядке ведения бухгалтерского учета при осуществлении лотерейной деятельности, внесении дополнения в постановление Министерства финансов Республики Беларусь от 21 февраля 2002 г. № 21, признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь по вопросам лотерейной деятельности» (Национальный реестр правовых актов Республики Беларусь, 2007 г. № 226, 8/17082).

ИНСТРУКЦИЯ

о порядке использования и бухгалтерского учета бланков строгой отчетности

ГЛАВА 1

ОБЩИЕ ПОЛОЖЕНИЯ

1. Инструкция о порядке использования и бухгалтерского учета бланков строгой отчетности (далее – Инструкция) устанавливает порядок использования и бухгалтерского учета бланков строгой отчетности и распространяется на юридических лиц всех форм собственности и индивидуальных предпринимателей (далее – организации (индивидуальные предприниматели).

Требования настоящей Инструкции не распространяются на лотерейные билеты.

2. Бланки строгой отчетности, используемые организациями (индивидуальными предпринимателями), должны соответствовать типовым формам, утвержденным Министерством финансов Республики Беларусь, или формам, утвержденным иными республиканскими органами государственного управления в соответствии с законодательством.

3. Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя организации (индивидуальным предпринимателем). При этом должен быть организован надлежащий учет и обеспечена сохранность бланков строгой отчетности.

4. Экземпляры бланков строгой отчетности заполняются с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). Реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно. Подчистки и помарки в них не допускаются.

Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленных текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицом, осуществившим исправление, производится оговорка «Исправлено» с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

5. Передача бланков строгой отчетности, предназначенных для использования в качестве первичных учетных документов, от одних организаций (индивидуальных предпринимателей) другим не допускается, за исключением бланков строгой отчетности, предназначенных для приема платежей в бюджет.

6. Инвентаризация бланков строгой отчетности в местах их хранения проводится комиссией организации (индивидуальным предпринимателем) в соответствии с Инструкцией по инвентаризации активов и обязательств, утвержденной постановлением Министерства финансов Республики Беларусь от 30 ноября 2007 г. № 180 (Национальный реестр правовых актов Республики Беларусь, 2008 г. № 16, 8/17745).

ГЛАВА 2

УЧЕТ ПОСТУПЛЕНИЯ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

7. Поступившие бланки строгой отчетности должны быть оприходованы материально ответственным лицом.

В случае расхождения фактического наличия книжек бланков строгой отчетности с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности по форме согласно приложению 1 (Word 40.5 кб). В данном акте отражается количество не оказавшихся в наличии книжек бланков строгой отчетности с указанием серий и номеров бланков строгой отчетности. Акт проверки наличия бланков строгой отчетности составляется в двух экземплярах: первый направляется поставщику для выяснения причин расхождения и принятия мер, второй остается у организации (индивидуального предпринимателя).

8. Материально ответственное лицо поступление бланков строгой отчетности отражает в приходно-расходной книге по учету бланков строгой отчетности по форме согласно приложению 2 (Word 40.5 кб). которая до начала в ней записей должна быть пронумерована, прошнурована, скреплена печатью и подписана руководителем и главным бухгалтером организации (индивидуальным предпринимателем).

9. Приходно-расходная книга по учету банков строгой отчетности может вестись на машинных носителях информации. В данном случае должны быть обеспечены защита информации, сохранение архива по данной информации в течение срока, установленного законодательством Республики Беларусь, возможность получения надлежащим образом заверенной бумажной копии.

ГЛАВА 3

ВЫДАЧА БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ И КОНТРОЛЬ ЗА ИХ ИСПОЛЬЗОВАНИЕМ

10. Учет движения (приход, расход, остаток) бланков строгой отчетности ведется материально ответственными лицами в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам «приход», «расход», «остаток».

11. Выдача бланков строгой отчетности ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на бланки строгой отчетности по форме согласно приложению 3 (Word 40.5 кб) с разрешения руководителя и главного бухгалтера организации (индивидуального предпринимателя) или лиц, ими уполномоченных, с указанием серий и номеров бланков.

12. В целях контроля за использованием бланков строгой отчетности бухгалтерией организации (индивидуальным предпринимателем) на каждого ответственного исполнителя открывается карточка-справка по выданным и использованным бланкам строгой отчетности по форме согласно приложению 4 (Word 36 кб).

13. В случаях утраты или хищения бланков строгой отчетности материально ответственное лицо обязано сообщить об этом руководителю организации (индивидуальному предпринимателю). При этом назначенной комиссией проводится проверка фактического наличия бланков и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю организации (индивидуальному предпринимателю) для принятия соответствующего решения.

14. Выданные ответственным исполнителям бланки строгой отчетности материально ответственным лицом списываются с учета на основании акта на списание использованных бланков строгой отчетности по форме согласно приложению 5 (Word 39 кб).

ГЛАВА 4

УЧЕТ ИСПОРЧЕННЫХ И (ИЛИ) АННУЛИРОВАННЫХ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ. УНИЧТОЖЕНИЕ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

15. Испорченные и (или) аннулированные бланки строгой отчетности сохраняются организацией (индивидуальным предпринимателем) вместе с составленным реестром бланков строгой отчетности, подлежащих уничтожению, по форме согласно приложению 6 (Word 33 кб) в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

16. Подготовка к уничтожению испорченных и (или) аннулированных бланков строгой отчетности начинается по истечении срока, указанного в пункте 15 настоящей Инструкции, по письменному разрешению руководителя организации (индивидуального предпринимателя) или лиц, им уполномоченных. Для этой цели приказом назначается комиссия в составе должностных лиц организации (индивидуального предпринимателя), которая обязана проверить наличие подлежащих уничтожению бланков строгой отчетности и дать заключение, подтверждающее необходимость их уничтожения.

В присутствии комиссии проверенные бланки строгой отчетности упаковываются, опечатываются (опломбируются). Затем составляется акт на списание испорченных, аннулированных бланков строгой отчетности по форме согласно приложению 7 (Word 41.5 кб) с указанием серий и номеров бланков строгой отчетности, подлежащих уничтожению.

17. Списанные бланки строгой отчетности оставляются на хранение в той же организации (у того же индивидуального предпринимателя). В трехдневный срок акт на списание бланков строгой отчетности представляется на утверждение руководителю организации (утверждается индивидуальным предпринимателем). Руководителем организации акт утверждается в течение пяти дней после его получения.

18. После утверждения акта на списание испорченных, аннулированных бланков строгой отчетности комиссией производится их фактическое уничтожение, о чем составляется акт об уничтожении бланков строгой отчетности по форме, утвержденной руководителем организации (индивидуальным предпринимателем).

Акт об уничтожении бланков строгой отчетности в трехдневный срок утверждается руководителем организации (индивидуальным предпринимателем).

ГЛАВА 5

БУХГАЛТЕРСКИЙ УЧЕТ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

19. Бухгалтерский учет бланков строгой отчетности ведется бухгалтерией организации (индивидуальным предпринимателем) в стоимостном и количественном выражении:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, – на счете 10 «Материалы»;

бюджетными организациями – на субсчете 210 «Расходы к распределению».

20. Аналитический учет бланков строгой отчетности ведется на забалансовых счетах по каждому виду бланков и местам их хранения (материально ответственным лицам):

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, – на забалансовом счете 006 «Бланки строгой отчетности»;

бюджетными организациями – на забалансовом счете 04 «Бланки строгой отчетности».

Централизованные бухгалтерии дополнительно ведут учет бланков строгой отчетности по каждому обслуживаемому учреждению.

21. Поступление бланков строгой отчетности отражается у получателя следующими бухгалтерскими записями:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, – по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» в оценке по фактически произведенным затратам на их приобретение; одновременно поступление бланков конкретных серий и номеров отражается по приходу на забалансовом счете 006 «Бланки строгой отчетности» по номинальной стоимости или условной оценке;

бюджетными организациями – по дебету субсчета 210 «Расходы к распределению» и кредиту субсчета 178 «Расчеты с прочими дебиторами и кредиторами»; одновременно поступление бланков конкретных серий и номеров – по дебету счета 04 «Бланки строгой отчетности» (субсчета по материально ответственным лицам) по фактически произведенным затратам на их приобретение.

22. Списание бланков строгой отчетности с подотчета материально ответственных лиц (списание конкретных серий и номеров бланков) отражается:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, – по расходу забалансового счета 006 «Бланки строгой отчетности»;

бюджетными организациями – по расходу забалансового счета 04 «Бланки строгой отчетности».

23. Выдача бланков строгой отчетности отражается следующими бухгалтерскими записями:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, – по дебету счетов 08 «Вложения во внеоборотные активы», 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию» и других и кредиту счета 10 «Материалы»;

бюджетными организациями – по дебету субсчетов 200 «Расходы по бюджету», 202 «Расходы за счет других бюджетов», 211 «Расходы по внебюджетным средствам», 215 «Расходы за счет внебюджетных фондов», 080 «Затраты на производство» и кредиту субсчета 210 «Расходы к распределению».

24. Списание с учета испорченных и (или) аннулированных бланков строгой отчетности по причине сбоя в работе программных продуктов и оргтехники, отказа клиентов от покупки товара, неправильно представленных данных для заполнения бланка, а также различных чрезвычайных обстоятельств (пожара, наводнения, аварии коммунальных сетей и других), произошедших при хранении бланков до передачи их материально ответственным лицом ответственным исполнителям, отражается следующими бухгалтерскими записями:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, – по дебету счета 92 «Внереализационные доходы и расходы» и кредиту счета 10 «Материалы»; одновременно списание конкретных серий и номеров бланков – по расходу забалансового счета 006 «Бланки строгой отчетности»;

бюджетными организациями – по дебету субсчетов 200 «Расходы по бюджету», 202 «Расходы за счет других бюджетов», 211 «Расходы по внебюджетным средствам», 215 «Расходы за счет внебюджетных фондов», 080 «Затраты на производство» и кредиту субсчета 210 «Расходы к распределению»; одновременно списание конкретных серий и номеров бланков – по расходу забалансового счета 04 «Бланки строгой отчетности».

25. В случае наличия виновных лиц, не обеспечивших сохранность бланков строгой отчетности в местах хранения, стоимость испорченных и (или) аннулированных бланков строгой отчетности отражается следующими бухгалтерскими записями:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, – по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счетов 10 «Материалы», 08 «Вложения во внеоборотные активы», 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию» и других; одновременно списание бланков конкретных серий и номеров отражается по расходу забалансового счета 006 «Бланки строгой отчетности». Стоимость испорченных и (или) аннулированных бланков строгой отчетности отражается по дебету счета 73 «Расчеты с персоналом по прочим операциям» и кредиту счета 94 «Недостачи и потери от порчи ценностей»;

бюджетными организациями – по дебету субсчета 170 «Дебиторы по недостачам» и кредиту субсчетов 200 «Расходы по бюджету», 202 «Расходы за счет других бюджетов», 210 «Расходы к распределению», 211 «Расходы по внебюджетным средствам», 215 «Расходы за счет внебюджетных фондов», 080 «Затраты на производство»; одновременно списание конкретных серий и номеров бланков – по расходу забалансового счета 04 «Бланки строгой отчетности».

26. На сумму налога на добавленную стоимость, исчисленную при наличии виновных лиц от стоимости испорченных и (или) аннулированных бланков строгой отчетности, составляются следующие бухгалтерские записи:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, – по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 68 «Расчеты по налогам и сборам»;

бюджетными организациями, осуществляющими предпринимательскую деятельность, – по дебету субсчета 170 «Дебиторы по недостачам» и кредиту субсчета 173 «Расчеты с бюджетом».

ГЛАВА 6

ОСОБЕННОСТИ ИСПОЛЬЗОВАНИЯ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ, У КОТОРЫХ ОТСУТСТВУЮТ НАЕМНЫЕ РАБОТНИКИ

27. Индивидуальный предприниматель, у которого отсутствуют наемные работники (далее – предприниматель), поступившие бланки строгой отчетности оприходует и принимает к учету.

Если фактическое наличие книжек бланков строгой отчетности не соответствует данным сопроводительных документов, составляется акт проверки наличия бланков строгой отчетности. Данный акт, составленный в двух экземплярах, подписывается и утверждается предпринимателем.

28. Учет движения (приход, расход, остаток) используемых бланков строгой отчетности ведется в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам «приход», «расход», «остаток». При этом использование бланков строгой отчетности приходно-расходной накладной на бланки строгой отчетности карточкой-справкой по выданным и использованным бланкам строгой отчетности не оформляется.

В случае утраты или хищения бланков строгой отчетности предприниматель вправе составить акт, в котором указать причину (обстоятельство) утраты (хищения), порчи, количество недостающих бланков строгой отчетности с перечислением их серий и номеров. Данный акт подписывается и утверждается предпринимателем.

Использованные бланки строгой отчетности списываются с учета на основании акта на списание использованных бланков строгой отчетности. Данный акт подписывается и утверждается предпринимателем.

29. Испорченные и (или) аннулированные бланки строгой отчетности сохраняются предпринимателем вместе с составленным реестром бланков строгой отчетности, подлежащих уничтожению, в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

Уничтожение испорченных и (или) аннулированных бланков строгой отчетности производится по истечении указанного срока. Фактическое уничтожение указанных бланков строгой отчетности проводится предпринимателем, о чем составляется акт об уничтожении бланков строгой отчетности по форме, им утвержденной. Данный акт подписывается и утверждается предпринимателем.