Рейтинг: 4.6/5.0 (1622 проголосовавших)

Рейтинг: 4.6/5.0 (1622 проголосовавших)Категория: Бланки/Образцы

Система "Контур-Экстерн" позволяет формировать и отправлять отчеты в пенсионный фонд по защищенным каналам связи в соответствии с требованиями ПФР

Технология передачи данных полностью соответствует Федеральному закону №152-ФЗ "О персональных данных" и гарантирует абсолютную защищенность передаваемых отчетов.

Абоненты "Контур-Экстерн" могут подготавливать и проверять отчетные файлы в самой системе. для этого нет необходимости использовать сторонние программы. Проверка отчетов производится с помощью актуальных программных комплексов CheckXML и CheckXML-Ufa, используемых Пенсионным фондом. Проверочные программы, как и формы, обновляются автоматически на сервере системы без участия клиента .

Для выполнения этих функций в системе "Контур-Экстерн" предусмотрен сервис "Контур-Отчет ПФ"

Проверить в «Контур-Отчет ПФ» можно не только отчеты, сформированные непосредственно в сервисе, но и готовые файлы, подготовленные в других программах.

Какие формы отчетности можно подготовить в "Контур Отчет ПФ"?С порядком представления отчетности в ПФР можно ознакомиться, посмотрев видеоролик, подготовленный специалистами технической поддержки

1. Заключите Соглашение с Управлением ПФ (в 2-х экземплярах

Шаблоны данных документов доступны здесь.

В некоторых регионах шаблоны документов могут отличаться! Как правило, документы также выложены на сайте регионального отделения ПФ.

2. Заполненное Заявление в 1-ом экземпляре предоставьте в Ваше Отделение ПФ.

Внимание! Абоненты, неправильно оформившие Соглашения и/или Заявления приравниваются органами ПФР к Страхователям, не оформившим Соглашения. Такие Страхователи будут вынуждены предоставлять сведения на бумажных или магнитных носителях в Управление ПФР по месту регистрации в качестве Страхователя.

3. Убедитесь, что Ваш тарифный план позволяет передавать сведения в ПФ.

Абонентам, имеющим тарифный план с расширенным набором услуг, сервис отчетность в пенсионный фонд предоставляется бесплатно. Абонентам с базовым комплектом услуг сервис предоставляется за дополнительную плату. Изменить тариф или дополнительно приобрести услугу отчетности в Пенсионный Фонд можно, обратившись по телефону обслуживающего Сервисного Центра.

Узнать подробнее о Вашем тарифном плане Вы можете по телефону (495) 225-81-18

4. Получите сертификат ЭЦП на руководителя организации в нашем сервисном центре.

Если для передачи сведений будет использоваться ЭЦП главного бухгалтера (уполномоченного сотрудника), необходимо, чтобы Соглашение с Управлением Пенсионного фонда и Заявление были заполнены от имени этого уполномоченного сотрудника, действующего на основании доверенности. Данную доверенность необходимо обязательно приложить к Соглашению, в доверенности указать ФИО и должность уполномоченного сотрудника. Образец доверенности можно скачать в разделе Юридические документы .

Нет, возможность получения льгот ветераном труда не зависят от факта подписания отчетности в ПФР РФ.

За директора организация платит страховые взносы, поэтому Пенсионный фонд уже имеет информацию о том, что директор (возможно, работающий пенсионер) работает. Поэтому подписание от имени организации отчетности в ПФР не повлияет на право ветерана труда получать льготы, предусмотренные положениями Закона от 12.01.1995 N 5-ФЗ «О ветеранах».

Также следует учесть, что плательщик страховых взносов может передать сторонней организации обязанность составлять и подписывать отчетность в ПФР за него (часть 1 статьи 5.1 и пункт 4 части 1 статьи 28 Федерального закона от 24.07.2009 № 212-ФЗ).

При этом организация, ведущая учет организации-заказчика, или ее сотрудник вправе подписывать расчеты заказчика по страховым взносам во внебюджетные фонды, если у такого представителя имеется доверенность (ч. 8 ст. 5.1 Закона № 212-ФЗ). Такая доверенность должна быть подписана руководителем организации, передавшей полномочия, или иным лицом, уполномоченным на это учредительными документами, и заверена печатью данной организации (п. 5 ст. 185 ГК РФ). При подписании уполномоченным представителем организации-заказчика расчетов по страховым взносам, следует указать вид и реквизиты документа, подтверждающего полномочия представителя, то есть дату выдачи доверенности и ее номер (при его наличии).

Обоснование

(Цветом выделена информация, которая поможет Вам принять правильное решение)

Из статьи 22 Закона от 12.01.1995 N 5-ФЗ «О ветеранах».

« Меры социальной поддержки ветеранов труда, а также граждан, приравненных к ним по состоянию на 31 декабря 2004 года, определяются законами и иными нормативными правовыми актами субъектов Российской Федерации*.»

Из рекомендации Ольги Прыговой. заместителя управляющего отделением ПФР по г. Москве и Московской области

Какими способами можно сдать в Пенсионный фонд РФ персонифицированный отчет

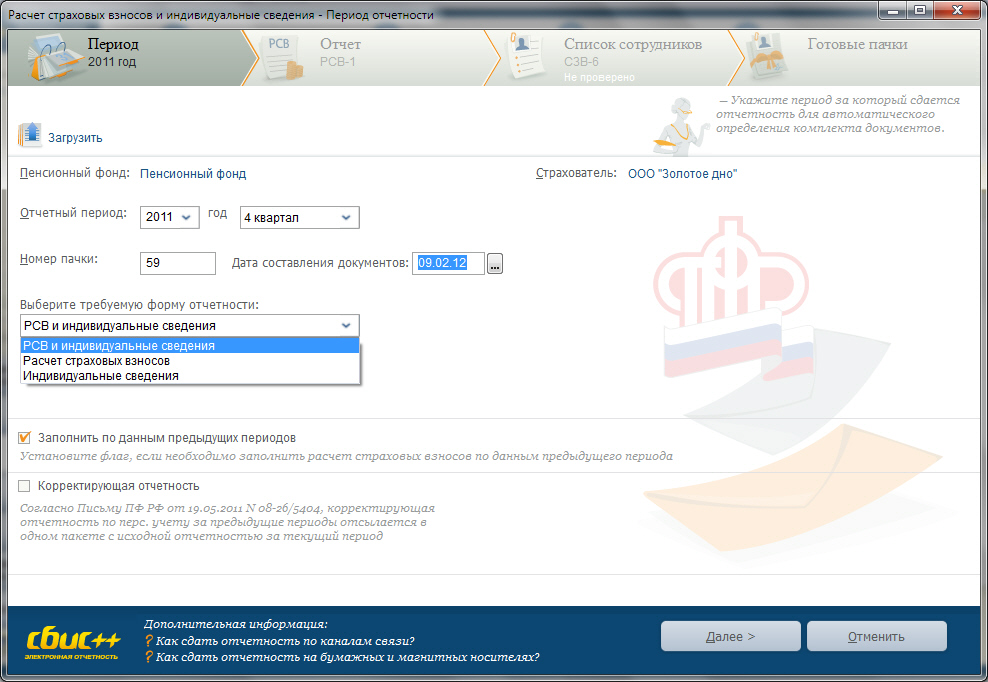

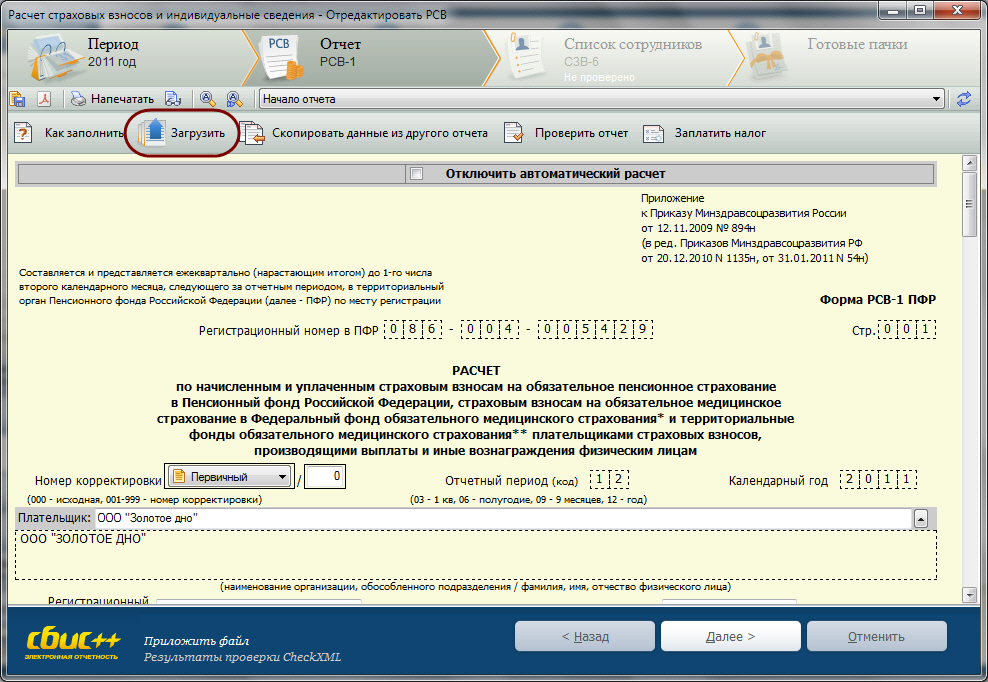

Начиная с отчетности за I квартал 2014 года сведения персонифицированного учета надо сдавать в Пенсионный фонд РФ в составе расчета РСВ -1 ПФР. Для этого в форме предусмотрен специальный раздел 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица». Подробнее о заполнении этого раздела см. Как составить и сдать расчет взносов на обязательное пенсионное и медицинское страхование (форма РСВ-1 ПФР). Сведения о пачках документов персонифицированного учета отражаются в подразделе 2.5 Расчета формы РСВ-1 ПФР.

Из рекомендации Любови Котовой, заместителя директора департамента развития социального страхования Минтруда России

Как сдать электронную отчетность в ПФР через представителя

Чтобы сдавать отчетность в Пенсионный фонд РФ по телекоммуникационным каналам связи (ТКС), нужно иметь доступ в Интернет. Если у страхователя нет возможности использовать Интернет, он может сдавать отчетность через уполномоченного представителя, который имеет необходимые аппаратно-программные средства для сдачи отчетности.*

Чтобы сдавать отчетность через уполномоченного представителя:

1) получите письменное согласие всех сотрудников на передачу и обработку персональных данных уполномоченным представителем;

3) заключите посреднический договор, если интересы страхователя будет представлять организация. Готовую форму договора, как правило, предоставляет сам представитель.

Это следует из пункта 1 статьи 3 Закона от 27 июля 2006 г. № 152-ФЗ, пункта 3.2 Протокола обмена документами, утвержденного распоряжением Правления ПФР от 11 октября 2007 г. № 190р. пункта 5 статьи 185 Гражданского кодекса РФ.

После этого уполномоченный представитель заключит соглашение с отделением ПФР, в котором зарегистрированы страхователи, чьи интересы он представляет*.

Некоторые региональные отделения ПФР разработали свои регламенты сдачи отчетности через уполномоченных представителей. Эти регламенты, как правило, размещены на сайтах отделений. См. например:

Из статьи журнала «Российский налоговый курьер» № 9, май 2011

Отдадим ведение учета в хорошие руки

Расчеты по страховым взносам во внебюджетные фонды. Плательщик страховых взносов в ПФР, ФОМС и ФСС России может участвовать в отношениях, регулируемых законодательством РФ о страховых взносах, лично либо через своего законного или уполномоченного представителя. Это указано в части 1 статьи 5.1 и пункте 4 части 1 статьи 28 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ).

Уполномоченным представителем организации, являющейся плательщиком страховых взносов, может выступать физическое или юридическое лицо (ч. 7 ст. 5.1 Закона № 212-ФЗ).

Компания, ведущая учет организации-заказчика, или ее сотрудник вправе подписывать расчеты заказчика по страховым взносам во внебюджетные фонды 4. только если у этой компании или сотрудника имеется соответствующая доверенность (ч. 8 ст. 5.1 Закона № 212-ФЗ). Такая доверенность должна быть подписана руководителем организации, передавшей полномочия, или иным лицом, уполномоченным на это учредительными документами, и заверена печатью данной организации (п. 5 ст. 185 ГК РФ). По желанию доверителя или поверенного доверенность может быть удостоверена нотариусом.

Как и при подписании уполномоченным представителем организации-заказчика налоговых деклараций (расчетов), в расчете по страховым взносам, который подписывает представитель, следует указать вид и реквизиты документа, подтверждающего полномочия представителя, то есть дату выдачи доверенности и ее номер (при его наличии).*

Дополним условие предыдущего примера. Допустим, в доверенности от 12.01.2011 № 10 также указано, что О.А. Сидорова и Т.В. Ремезова уполномочены подписывать отчетность ООО «Киттен», представляемую во внебюджетные фонды.

Следовательно, расчет по форме РСВ-1 ПФР и форму-4 ФСС РФ за I квартал 2011 года может подписать или О.А. Сидорова, или Т.В. Ремезова. На самом расчете они должны указать сведения о документе, подтверждающем полномочия, — доверенность от 12.01.2011 № 10.

эксперт журнала «Российский налоговый курьер»

Из статьи журнала «Журнал «Учет. Налоги. Право» № 18, 4–10 мая 2010

Электронный расчет в Пенсионный фонд можно сдать через представителя

«Мы обязаны отчитываться перед ПФР в электронной форме. Можно ли сдавать отчеты через представителя, например другую компанию, у которой уже есть договор с ПФР и электронная цифровая подпись. »

Из письма главного бухгалтера Яны Гусевой, г. Челябинск

Да, Яна, это возможно. Чтобы подключиться к системе электронного документооборота через уполномоченного представителя, необходимо заключить с ним договор поручения и выдать ему доверенность на подписание документов его электронной цифровой подписью. Образец договора и доверенности есть на странице Отделения ПФР по Челябинской области (www.pfrf.ru/ot_chel/, раздел «Работодателям региона»>«Электронный документооборот»). Эти документы можно получить и в виде файлов в самом управлении ПФР по месту регистрации.*

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

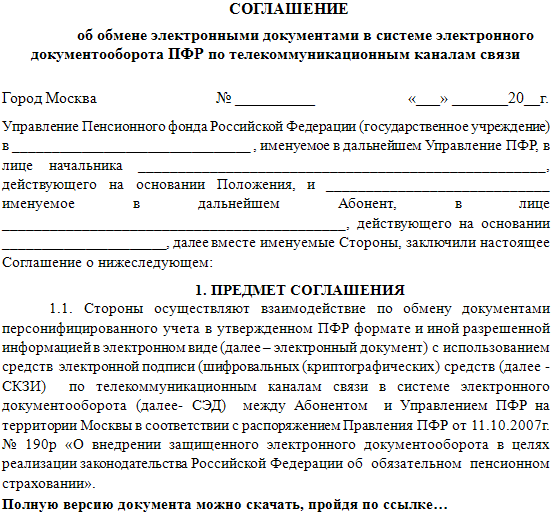

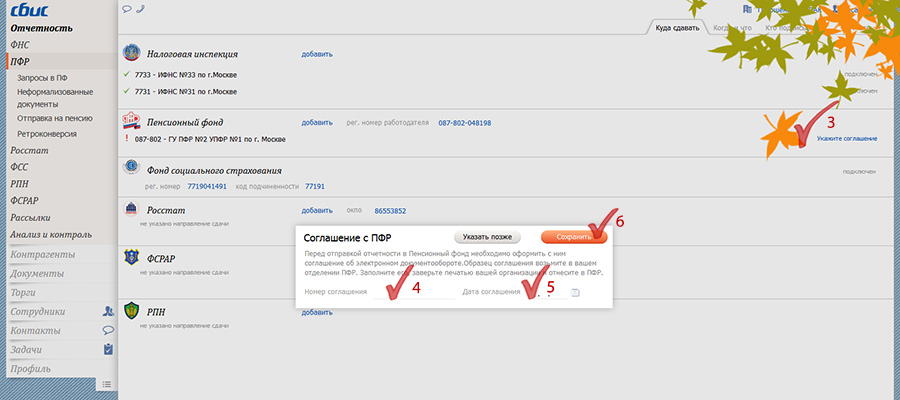

В отличие от ИФНС, РОССТАТ и ФСС для сдачи отчетов в Пенсионный Фонд необходимо заключить со своим Пенсионным Фондом Соглашение об электронном документообороте (ЭДО).

Вы можете скачать соглашение и инструкции по его заполнению и отнести в свой Пенсионный Фонд. Но, данное соглашение - стандартное, а поскольку нет унифицированной формы соглашения и они могут отличаться даже шрифтом - лучше всего обратиться в свое отделение Пенсионного Фонда и получить образец Соглашения у своего инспектора.

Соглашение об ЭДО подписывается и регистрируется Пенсионным Фондом в течение 10 рабочих дней или 14 календарных. Если это не период отчетности, то, по статистике, Ваш экземпляр Соглашения можно забирать уже через неделю, поэтому Вы можете связаться со своим инспектором и уточнить подписано ли Ваше Соглашение об ЭДО.

После получения своего экземпляра Соглашения, пожалуйста, направьте нам копию первой и последней стр аницы по факсу 8(495)663-72-82 или на e-mail info@6637282.ru "> info@6637282.ru.

Обращаем Ваше внимание!

Если Ваша компания переходит на использование программы СБИС с другой программы сдачи отчетности, где ранее сдавала отчетность в ПФ, повторно заключать соглашение с ПФ не нужно.

После поступления оплаты на наш расчетный счет наш менеджер связывается с Вами и сообщает код активации Вашей лицензии.

Просим Вас заранее подготовить свое рабочее место:

Кто может заверить черно-белые копии документовПри заполнении Соглашения и Заявления убедительная просьба соблюдать полноту и правильность отражения сведений. Оба документа являются обязательными. Абоненты, неправильно оформившие Соглашения и/или Заявления (подпись факсимиле, отсутствие или неверное указание регистрационного номера в Пенсионном фонде, несоответствие сведений между наименованием организации и печатью, отсутствие доверенности на уполномоченное лицо и т.д.), приравниваются органами ПФР к Страхователям, не оформившим Соглашения.

Заключите Соглашение с Управлением Пенсионного Фонда (в 2-х экземплярах)Экземпляр подписанного со стороны Управления ПФР Соглашения необходимо обязательно забрать из Управления и иметь на руках. Номер подписанного обеими сторонами Соглашения будет учитываться при работе Страхователя. Электронный документооборот приобретает юридическую силу только с момента заключения соглашения с УПФР. Поэтому отчетность, отправленная в УПФР до даты заключения Соглашения не является представленной.

Убедитесь, что приобретенный тарифный план позволяет передавать сведения в ПФ.Абонентам, имеющим тарифный план с расширенным набором услуг, сервис отчетность в пенсионный фонд предоставляется бесплатно. Абонентам с базовым комплектом услуг сервис предоставляется за дополнительную плату. Изменить тариф или дополнительно приобрести услугу отчетности в Пенсионный Фонд можно, обратившись по телефону абонентского отдела (3452)593-006

Получите сертификат ЭЦП на руководителя организации.Обращаем Ваше внимание на то, что допускается отправка сведений не только с сертификатом, выданным на руководителя, но и с сертификатом, выданным на главного бухгалтера (уполномоченного сотрудника). В том случае, если для передачи сведений будет использоваться ЭЦП, выданная на главного бухгалтера (уполномоченного сотрудника), необходимо, чтобы Соглашение с Управлением Пенсионного фонда и Заявление были заполнены от имени этого уполномоченного сотрудника, действующего на основании доверенности, на право подписи соглашения с УПФР и право подписи индивидуальных сведений с использованием ЭЦП. Данную доверенность необходимо обязательно приложить к Соглашению, в доверенности указать ФИО и должность уполномоченного сотрудника. Пример доверенности

Выберите способ сдачи отчетности в Пенсионный фондВ данный момент существует два способа отправки Отчетности в ПФ:

1. Отправка отчетности в Пенсионный Фонд используя Контур-Экстерн (Web-интерфейс). Данный способ является рекомендуемым. Чтобы воспользоваться сервисом, достаточно зайти в Контур-Экстерн и выбрать раздел "Отчетность в ПФ". Сервис "Отчетность в ПФ" удобен в работе, прост в освоении и не требует обновления программного обеспечения. Из особенностей работы сервиса стоит отметить, что в системе хранятся только данные о передаче отчетности, но не сами документы, связанные с отчетностью в ПФР. Поэтому при получении документов (например, приложений к протоколу) рекомендуется их сразу сохранять. Инструкция по работе сервиса "Отчетность в ПФ"

2. Отправка отчетности в Пенсионный Фонд с помощью программы «Контур-Экстерн Лайт». В этом случае вам нужно установить отдельную программу «Контур-Экстерн Лайт» (обязательным условием работы которой, является наличие в установленной Microsoft .Net Framework 2.0 ) и модуль проверки CheckXML. Эти программы нужно регулярно обновлять (все операции по обновлению клиентского программного обеспечения, осуществляются самими клиентами). Также этот способ является более сложным в настройке. Из особенностей работы программы «Контур-Экстерн Лайт» стоит отметить, что отчетность передаваемая в пенсионный фонд хранится на компьютере клиента в специальной базе данных. Что в некоторых случаях является удобным. С инструкциями по работе с программой «Контур-Экстерн Лайт» можно ознакомиться здесь .

Дата: Август 1, 2014 Автор: admin

Наряду с налоговой отчетностью, для всех физических и юридических лиц, ведущих коммерческую деятельность, обязательной является и отчетность в Пенсионный Фонд.

Отчетность в ПФР представляет собой передачу персональных сведений о страховом стаже и уплате взносов на пенсионное страхование. Сдача отчетности в ПФР должна осуществляться каждый квартал, не позднее 15-го числа второго месяца, следующего за отчетным.

Что нужно для сдачи электронной отчетности в пенсионный фонд? Выбрать поставщика услуг передачи электронной отчетности.Мы рекомендуем при выборе оператора электронной отчетности обратить внимание на несколько ключевых моментов:

Во-первых, убедитесь, что оператор включен в официальный список операторов электронной отчетности, составляемый налоговой (есть на сайте nalog.ru и во всех отделениях ФНС). Работайте только с официальными поставщиками, ведь цена ошибки тут очень велика!

Во-вторых, изучите вопрос удобства интерфейса и настроек программы отправки отчетности. Если требуется специальное обучение работе — подумайте дважды, прежде чем заключать договор. Лучшие программы — интуитивно понятны и не требуют сложных настроек.

Ну и, конечно, цена. Не спешите покупать самое дорогое — возможно, в комплект включены ненужные вам опции и услуги. Изучите цены и состав услуги внимательно — и выбирайте то, что вам подходит!

Электронно-цифровая подписьОбязательным элементом, при сдаче отчетов по электронным каналам будет являться электронно-цифровая подпись. Сдача отчетности в электронном виде через Интернет допускается только при наличии ЭЦП. Обычно она идёт в комплекте с программным обеспечением для сдачи отчетности в электронном виде.

Соглашение с Пенсионным фондом об обмене документами через интернетДля передачи отчетности в ПФР нужно заключить соглашение с вашим отделением Пенсионного Фонда.

Это значит, что один раз нужно дойти в ПФР «в живую» и подписать пакет документов.

Для заключения соглашения:

Если вы заключили с ПФР соглашение об обмене электронными документами, то далее ваша организация

будет обязана сдавать отчетность в электронном виде всегда.

Каждая организация, будь то крупная компания или индивидуальный предприниматель, обязана с четкой периодичностью информировать органы государственной власти о ходе своей деятельности.

Существуют выездные проверки, когда уполномоченный представитель государственного учреждения сам направляется по адресу организации и сверяет все необходимые данные. Однако чаще всего информирование контролирующих органов происходит в виде сдачи отчетности. Отчеты, как правило, подаются ежеквартально. Процедура имеет строгие временные рамки, нарушение которых влечет за собой штраф.

Отчетность затрагивает не только юридических, но и физических лиц. Например, продавая автомобиль или сдавая имущество в аренду, гражданин обязан проинформировать государство.

Многие установленные формы отчетности, к примеру, налоговые декларации, представляют собой довольно объемный и непростой для заполнения документ. Требования к порядку заполнения часто корректируются государством. Помимо основного отчета, прилагается ряд сопутствующих данных, перечень которых может также изменяться. Одна допущенная ошибка приведет к дополнительной трате времени на перезаполнение отчета, повторный визит к инспектору и повторное ожидание в очереди.

Все это и многое другое превращает сдачу отчетности в тяжелый трудоемкий процесс, в ходе которого можно не уложиться в установленные сроки и компания будет вынуждена платить штраф.

В 2002 году Президентом РФ был подписан № 1-ФЗ «Об электронной цифровой подписи», разрешающий сдачу отчетности в электронном виде, который позволил значительно облегчить взаимодействие с ФНС, ПФР, ФСС и Росстатом.

Электронная отчетность — это передача документов не на бумажных бланках, а в электронном виде посредством сети Интернет. Для отправки электронной отчетности требуется вспомогательный программный комплекс, который разработан специализированным оператором связи.

Специализированным оператором связи выступает организация, которая осуществляет документооборот между лицом, подающим отчет и контролирующим органом. Чаще всего специализированными операторам связи являются удостоверяющие центры.

Отчеты, передаваемые таким способом, заверяются электронной подписью (ЭП; ранее - электронная цифровая подпись, ЭЦП), что делает их юридически значимыми и полностью защищенными от утечки информации.

Основные преимущества сдачи отчетности в электронном виде ДоступностьПолучение электронной подписи занимает одни рабочие сутки. В течение часа устанавливается программное обеспечение на компьютер. Системные требования к ПО минимальны, а интерфейс — простой и понятный даже для непродвинутого пользователя.

АктуальностьС системой электронной отчетности больше не потребуется искать и изучать информацию о тех или иных, внесенных государством, изменениях. Программа автоматически загружает все самые новые формы для заполнения документов.

СпокойствиеСлучаются ситуации, когда, курсируя от одного инспектора к другому, поданный отчет может быть утерян. Тогда, невзирая на то, что вина не компании, документ придется подавать заново. С системой электронной отчетности подобные ситуации исключены.

КонфиденциальностьКриптографические средства системы электронной отчетности гарантируют защиту пересылаемых документов от несанкционированного доступа.

Комфорт и независимостьДля отправления отчетности теперь не придется лично ехать в государственное учреждение, долгие часы ожидать в очереди, подстраиваться под режим работы учреждений.

Система электронной отчетности позволяет отправлять документы из любого удобного места, где имеется компьютер с системой электронной отчетности и доступ к сети Интернет. В распоряжении лица, сдающего отчет, имеются все 24 часа в сутках. Гражданин больше не зависит от очередей и графика работы контролирующих органов. Конечно, не стоит откладывать сдачу отчетности на последний момент. Однако в жизни происходят разные ситуации, и случается, что, по каким-либо причинам, человек не успевает сделать это заранее. Декларация, отправленная через систему электронной отчетности, в последние пять минут, последнего дня, считается поданной в срок.

Заполняя отчет, налогоплательщики часто совершают ошибки чисто механического порядка, а также ошибки в расчетах и т.д. После нескольких неудач, многие предпочитают заплатить третьим лицам за заполнение деклараций. Но даже платные услуги не гарантируют хорошего результата. Программа для отправки электронной отчетности не позволит отправить неверно заполненный бланк. Более того, она подскажет, где именно допущены ошибки, и можно будет их легко поправить. Теперь отчеты будут полностью корректны, и это не обернется дополнительными затратами.

Самые популярные направления сдачи отчетности в электронном виде

Каждый гражданин РФ обязан платить налоги. Поэтому и юридические и физические лица должны отчитываться перед государством. Отчет представляет собой совокупность деклараций, содержащих сведения о доходах и прочие данные для исчисления того или иного налога. Подаются они в контролирующий орган ФНС. Сдача отчетности зависит от режима налогообложения. Предприниматели подают декларации каждый квартал, физические лица — при наличии дополнительных источников дохода.

Более полную информацию о том, какие именно сведения необходимо направлять в налоговый орган, можно узнать на портале ФНС .

Любое предприятие без исключений должно сдавать отчеты по начисленным и уплаченным страховым взносам. Индивидуальные предприниматели отчитываются в Пенсионный фонд с появлением первого сотрудника. При этом ИП должен быть зарегистрирован в фонде как работодатель.

Чтобы отправлять электронную отчетность для ПФР, необходимо заключить соглашение с самим ПФР о предоставлении отчетности в электронном виде, а также подать заявление о присоединении к системе электронного документооборота .

Сдача отчетности в фонд социального страхования носит обязательный характер для всех организаций и ИП, в чьем штате есть наемные сотрудники. Работодатель предоставляет для ФСС расчетную ведомость, в которой содержатся сведения по всем уплаченным взносам и выплатам.

На портале Фонда можно найти подробную информацию о том, как подать электронную отчетность в ФСС.

В рамках исследований экономических показателей Росстат обязывает все организации и ИП сдавать статистическую отчетность. Отчет в Росстат предоставляет собой документ, содержащий статистические данные о работе предприятия, численности сотрудников, движениях и объемах заработной платы, а также о финансово-хозяйственной деятельности. Взаимодействие с Росстатом можно осуществлять посредством системы электронной отчетности. Формы для заполнения статистических отчетов можно посмотреть здесь .

Советы для успешной сдачи отчетности через Интернет 1. Следите за сроком действия электронной подписиЭлектронная подпись выдается сроком на один год, по прошествии которого использовать ЭП будет нельзя. Процедура получения новой подписи занимает один рабочий день. Поэтому не забывайте о сроках ее действия и заранее позаботьтесь о перевыпуске, тогда у Вас не возникнет трудностей, и ЭП всегда будет действительна.

Существуют системы электронной отчетности, которые сигнализируют о приближении конца срока действия. Однако функция напоминания есть не во всех программах, и будет надежнее, если контролировать сроки самостоятельно.

Не откладывайте сдачу электронной отчетности на последние часы. В любой момент человек может столкнуться с неполадками компьютера либо сети Интернет. Все это может воспрепятствовать успешному отправлению отчетности и привести к штрафным санкциям.

3. Вносите все измененные данные в систему одновременноПрограммы для отправки электронной отчетности всегда указывают на наличие ошибок при заполнении и блокирую отправку документа. Однако существуют нюансы, которые программа не способна выявить. Их можете проконтролировать только Вы сами. Например, в организации произошла смена руководства. Вы сообщили об этом налоговому инспектору, но забыли внести изменения в систему электронной отчетности. Автоматическая проверка программы одобрит такой бланк, но ФНС его не примет.

4. Проконтролируйте процесс сдачи отчетности до концаЭлектронные отчеты не только отправляются, но и доставляются посредством компьютера и Интернета. Если в момент, когда Вы отправляли отчет, в сети контролирующего органа произошел сбой, то отчетность может не дойти до адресата. В отсутствии контроля за доставкой документов, Вы можете так и не узнать об утере отчета. А когда завершится срок сдачи, компанию оштрафуют. Поэтому обязательно следите за процессом до последнего момента. Если Вы сталкиваетесь со сбоями, возникшими не с Вашей стороны, необходимо немедленно сообщить об этом специализированному оператору.

СОГЛАШЕНИЕ О ПРЕДОСТАВЛЕНИИ И ИСПОЛЬЗОВАНИИ ПЕРСОНАЛЬНЫХ ДАННЫХ

Настоящее соглашение регламентирует отношения между АО «Аналитический центр» и физическим лицом (Пользователь) и вступает в силу с момента принятия Пользователем условий настоящего соглашения. При несогласии Пользователя с хотя бы одним из пунктов соглашения, Пользователь не имеет права дальнейшей регистрации. Продолжение процедуры регистрации говорит о полном и безоговорочном согласии с настоящим соглашением.

ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

Регистрация - процедура, в ходе которой Пользователь предоставляет достоверные данные о себе по утвержденной форме регистрации (регистрационная карта). Прохождение процедуры регистрации говорит о том, что Стороны полно и безоговорочно согласились с условиями настоящего соглашения.

Персональные данные Пользователя - данные, используемые для идентификации личности, добровольно указанные Пользователем при прохождении регистрации. Данные хранятся в базе данных на сервере АО «Аналитический центр» и подлежат использованию исключительно в соответствии с настоящим соглашением и законодательством РФ.

ИСПОЛЬЗОВАНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ

Мы используем персональные данные Пользователя только для тех целей, которые указываются при их сборе. Мы не используем персональные данные для других целей без согласия Пользователя. Мы можем использовать персональные данные Пользователя для следующих целей:

Для использования персональных данных для любой иной цели мы запрашиваем подтверждение Пользователя. Пользователь соглашается, что АО «Аналитический центр» оставляет за собой право использовать его персональные данные анонимно и в обобщенном виде для статистических целей.

ОБЯЗАТЕЛЬСТВА ПОЛЬЗОВАТЕЛЯ ПО РЕГИСТРАЦИИ

Пользователь соглашается предоставить правдивую, точную и полную информацию о себе по вопросам, предлагаемым в регистрационной карте. Если Пользователь предоставляет неверную информацию, АО «Аналитический центр» имеет право приостановить либо отменить регистрацию.

ПРЕДОСТАВЛЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ ПОЛЬЗОВАТЕЛЯ ТРЕТЬИМ ЛИЦАМ

АО «Аналитический центр» не передает персональные данные третьим лицам для маркетинговых целей без разрешения Пользователя.

АО «Аналитический центр» может передавать персональные данные Пользователя компаниям, аффилированным по отношению к АО «Аналитический центр», для обработки и хранения. Пользователь соглашается с тем, что АО «Аналитический центр» передает персональные данные Пользователя уполномоченным организациям для создания и выдачи электронной подписи, выполнения требуемых услуг и операций.

АО «Аналитический центр» предоставляем третьим лицам объем персональных данных, необходимый для оказания требуемой услуги или транзакции. При необходимости АО «Аналитический центр» можем использовать персональные данные Пользователя для ответа на претензии, исковые заявления.

АО «Аналитический центр» можем собирать и, при необходимости, передавать уполномоченным органам имеющуюся в нашем распоряжении информацию для расследования, предотвращения и пресечения любых незаконных действий. АО «Аналитический центр» вправе раскрывать любые персональные данные по запросам правоохранительных органов, решению суда и в прочих случаях, предусмотренных законодательством РФ.

С целью предоставления дополнительной информации, оказания услуг, Пользователь можете быть направлен на другие ресурсы, содержащие информационные или функциональные ресурсы, предоставляемые третьими лицами.

Только в тех случаях, когда информация собирается от лица АО «Аналитический центр», использование данных Пользователя будет определяться политикой АО «Аналитический центр» в отношении конфиденциальности персональных данных. При предоставлении информации на других ресурсах будут использоваться политики в отношении конфиденциальности персональных данных, проводимые их владельцами.

АО «Аналитический центр» требует от своих партнеров использования политики в отношении конфиденциальности персональных данных, согласующихся с политикой АО «Аналитический центр».

БЕЗОПАСНОСТЬ ВАШИХ ПЕРСОНАЛЬНЫХ ДАННЫХ

АО «Аналитический центр» использует технологии безопасности, процедуры и организационные меры для защиты персональных данных Пользователя от несанкционированного доступа, использования или разглашения.

АО «Аналитический центр» стремится защитить персональные данные Пользователя, но не может гарантировать безопасность передаваемых данных.

АО «Аналитический центр» рекомендует принимать все меры по защите ваших персональных данных при работе в Интернете. Часто меняйте пароли, используйте сочетание букв и цифр при создании паролей и используйте защищенный браузер.

АО «Аналитический центр» не хранит персональные данные Пользователя дольше, чем необходимо для целей их сбора, или чем требуется в соответствии с действующими законами или правилами.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

Нужна ли профессия бухгалтера?

Нужна ли профессия бухгалтера?

По мнению экспертов, профессия бухгалтера в нынешнем виде скоро может перестать быть востребованной на рынке труда, а то и вовсе исчезнуть.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 15 сентября 2014 г.

А.В. Макаров, заместитель генерального директора, ООО «Бухсофт.ру»

Особенности национальной электронной отчетности: инновации + бюрократия Специфика сдачи отчетности в ПФР и ФНС через оператора связи, или Сказ о том, как суды поворачиваются лицом к пользователюЗа 2014 г. количество организаций и предпринимателей, сдающих отчетность в электронном виде, увеличилось на 40%. Главная тому причина — введенная с этого года обязанность сдавать декларацию по НДС через специализированного оператора связ и п. 3 ст. 80. п. 5 ст. 174 НК РФ. Но количество подключаемых к электронной отчетности организаций и ИП на УСНО и других спецрежимах также остается достаточно стабильным. Ведь сотрудники налоговых инспекций и ПФР постоянно проводят с бухгалтерами «воспитательно-разъяснительные» беседы на тему необходимости отчитываться в электронном виде. Причем делают это намного лучше и, главное, авторитетнее представителей спецоператоров, продающих программы.

Итак, новый абонент подключился к спецоператору. А сразу после этого открывает нормативную базу и начинает дотошно изучать многочисленные и весьма сложные для понимания неспециалиста документы, регулирующие электронный документооборот. Вы в это верите? И правильно, что нет. Большинство абонентов вообще не в курсе самых элементарных и базовых вещей в области электронного документооборота. Но хуже всего то, что бухгалтеры к тому же делают неправильные выводы на основе своих собственных представлений о процессе или же слепо верят словам менеджеров по продажам (единственная цель которых — продать свою систему), заявляющих, к примеру, что можно отправлять отчетность хоть в 23.59 вечера последнего отчетного дня.

Последствиями этого оказываются не только штрафы, но и потраченные нервы. Поэтому мы решили пройтись по реальной практике сдачи электронной отчетности и дать советы тем, кто только начинает сдавать отчетность не на бумаге или уже сдает, но не знает особенностей.

Сюрпризы общения с ПФР.Это самый проблемный контролирующий орган для бухгалтеров. Сложность заключается в том, что бухгалтеры часто переносят свое представление о порядке отправки отчетности в ФНС на сдачу отчетности в ПФР, и в результате их ожидает масса сюрпризов.

СЮРПРИЗ 1.Соглашение об электронном документообороте. Если вы только подключаете электронный документооборот, то знайте, что с ПФР нужно заключить указанное соглашени е п. 11 Технологии, утв. Распоряжением Правления ПФР от 11.10.2007 № 190р (далее — Технология); п. 1 ч. 9 ст. 15 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ). Без него отчетность просто не будут проверять, она зависнет. Суть соглашения — исключить возможность того, чтобы пользователь сдавал отчетность как-то иначе (пока оно не расторгнуто). На практике заключение соглашения достаточно нудный бюрократический процесс, затягивающийся примерно на 2 недели. При этом в ряде регионов с абонента без всякого законного основания порой требуют кучу ненужных документов, например бумажную копию сертификата ключа подписи, заверенную «живой» печатью спецоператора, подписанный договор и т. д.

О необходимости заключения соглашения об обмене электронными документами в системе электронного документооборота ПФР по ТКС можно прочесть: сайт ПФР > Работодателям > Электронный документооборот

Отметим, что сдать электронную отчетность, подписав договор с оператором связи, но не заключив соглашения с ПФР, не получится. Такой прецедент уже был. Компания после отправки отчетности получала отрицательные протоколы, а потом ей и вовсе выставили штрафы за несвоевременную сдачу отчетности по итогам нескольких периодов. И суд согласился с решением ПФР Постановления 9 ААС от 20.03.2014 № 09АП-5380/2014. от 17.01.2014 № 09АП-44746/2013.

СЮРПРИЗ 2.Дата отправки. Датой сдачи отчетности является не дата и время отправки отчета абонентом и даже не дата его передачи в ПФР с сервера спецоператора, а точные дата и время формирования квитанции о приеме приемным местом ПФР. По крайней мере именно так считают представители Фонда. Хотя из нормативных документов это и не следует. Да, факт представления отчетности подтверждается квитанцией о доставке, однако о дате сдачи в Технологии обмена документами по ТКС в СЭД ПФР ничего не сказан о п. 7 Технологии.

На формирование такой квитанции ПФР отводится 2 рабочих дня. То есть сдача отчетности в последний момент чревата пополнением бюджета ПФР кровно заработанными денежками в виде штраф а ч. 1 ст. 46 Закона № 212-ФЗ.

Сюрприз хорош тогда, когда он приятный. Но штрафы от ПФР или налоговой неизбежно попадают в категорию неприятных сюрпризов

СЮРПРИЗ 3.Протокол, содержащий информацию о результатах проверки сведений о застрахованных лицах программой ПФР. На отправку такого протокола дается 4 рабочих дня, но на практике этот процесс может затянуться очень надолг о п. 7 Технологии. Известен случай, когда протокол пришел к страхователю через 68 дней. Так что нужно быть морально готовым к подобной нервотрепке. Ведь при обнаружении ошибок в сданной отчетности контролеры из ПФР могут посчитать, что отчетность вы все-таки не сдали (об этом см. ниже ).

СЮРПРИЗ 4.«Творчество» на местах. Об этом можно говорить очень долго, но мы отметим лишь два момента. Первый — расхождение сроков, установленных в уже упоминавшейся Технологии, которая утверждена Распоряжением ПФР № 190р, и в информационных сообщениях того же ПФР, которые он спускает в свои отделения. К примеру, в одном из этих сообщений на квитанцию и протокол отводилось не 2 и 4 рабочих дня, а 4 и 6 соответственно, в более позднем письме — 2 и 6 рабочих дне й Информация ПФР от 20.05.2011 «Порядок передачи отчетности по телекоммуникационным каналам связи». от 25.07.2013 «О представлении отчетности в электронном виде». И зачастую контролеры на местах используют такие сообщения для аргументации просрочки в предоставлении абоненту нужных документов.

Второй момент — проблемы проверочных программ. Новые формы отчетности ввели, а проверочные программы к отчетному периоду подготовить не успели. В результате отправленная в Фонд отчетность просто зависает, ее не принимают.

Как жить дальше?Итак, вы отправили отчетность в ПФР, как вам кажется, в срок, а в итоге получили штраф за несвоевременную сдач у ч. 1 ст. 46 Закона № 212-ФЗ. Что можно сделать? Можно ли обратиться к спецоператору, чтобы он в случае своевременной сдачи написал об этом в своем письме в ПФР? Распоряжением № 190р такой документ не предусмотрен. Однако если оператор его вам предоставит, то все шансы оспорить штраф в суде у вас есть.

Так, в мае этого года ФАС Московского округа, опираясь на дату фактической отправки расчета, подтвержденной спецоператором связи, признал, что страхователь своевременно направил РСВ-1 в Фонд. И хотя в связи с техническим сбоем отчетность была получена контролирующим органом уже после истечения установленного законом срока сдачи, ПФР не должен был налагать на страхователя штрафные санкции. Самое забавное, что в рассматриваемом деле Фонд оштрафовал. ИФНС № 4 по г. Москве за несвоевременную сдачу отчетност и Постановление ФАС МО от 29.05.2014 № Ф05-4431/14. Кстати, к подобным выводам суды приходили и в других региона х см. например, Постановление ФАС ПО от 11.02.2014 № А72-4040/2013.

На что хочется обратить внимание? В вышеупомянутой Технологии ПФР однозначно сказано, что факт сдачи отчетности подтверждается квитанцией о доставк е п. 7 Технологии. Сотрудники ПФР, вынося решения о привлечении к ответственности за несвоевременное представление расчета, ориентируются на дату квитанци и п. 1 ч. 8 ст. 39 Закона № 212-ФЗ. Иными словами, приравнивают факт представления и дату представления отчетности, что, конечно, не совсем верно. Возможно, именно по этой причине сотрудники ПФР в рассматриваемом деле не приводили в суде положения данной Технологии, поясняющие их действия. В итоге свое решение судьи вынесли, не опираясь на этот документ.

В то же время в судебной практике встречаются решения, в которых судьи обосновывают свою позицию, ссылаясь именно на Распоряжение № 190р. Так, в одном споре организация доказывала, что вовремя сдала пенсионную отчетность, представив суду квитанции о ее доставке и положительные протоколы обработки. И оператор связи тоже эту информацию подтверди л Постановление ФАС МО от 09.04.2012 № А40-81436/11-75-351. Случалось и обратное, когда из-за отсутствия у страхователя такой квитанции суд вставал на сторону Фонда, опять же основываясь на положениях Распоряжения № 190р Постановление ФАС СЗО от 25.09.2012 № А42-8475/2011.

Несвоевременную сдачу отчетности ПФР фиксирует не только тогда, когда она действительно не была вовремя отправлена, но и когда страхователь ее отправил, а вот принять ее в установленный срок Фонд не смог. Причем по разным причинам, например:

Во всех перечисленных случаях страхователи выиграли судебные споры, так как у них были квитанции о доставке и/или соответствующие подтверждения от оператора связи. Более того, организациям удавалось отбиться от штрафов в случаях, когда отчетность не была принята Фондом из-за отсутствия обновления программы, что опять же подтверждал оператор связ и Постановление ФАС УО от 26.06.2014 № Ф09-2268/14. и даже при направлении отчетности на электронный адрес другого отделения ПФР (но в срок) Постановление ФАС УО от 27.04.2012 № Ф09-2164/12. Поэтому если дело дойдет до суда, в свое оправдание имеет смысл приводить абсолютно все факторы, которые как-то могли препятствовать своевременной отправке отчетности или ее получению Фондом.

ВЫВОДЕсли вы действительно сдали отчетность вовремя, но, несмотря на это, вас оштрафовали, получите у спецоператора письменное подтверждение своевременности отправки отчетности. И на будущее отправляйте отчетность все-таки не в последний день, а за несколько рабочих дней (минимум за 2) до конца отчетной кампании, чтобы, если отчетность не будет принята и вам придет протокол об ошибках в отчетности, вы успели их исправить и сдать расчет еще раз.

. и особенности общения с ФНСУ налоговиков имеется огромный опыт работы с электронной отчетностью, а также достаточно внятный и сбалансированный порядок электронного документооборота с налогоплательщиками. Сроки подготовки приемных программ и утверждения новых форм и форматов отчетности тоже, как правило, согласованы. Поэтому явно неприятных сюрпризов, с которыми может столкнуться бухгалтер, тут нет. Но есть некоторые особенности, которые нужно учитывать.

ОСОБЕННОСТЬ 1.Регистрация сертификата. Дело в том, что сгенерированный сертификат ключа должен пройти регистрацию в ИРУЦ ФНС (Информационный ресурс удостоверяющего центра). Согласно нормативным документам на это отводится несколько дне й пп. 12.2. 13 Методических рекомендаций по организации работы по ведению информационного ресурса сети доверенных удостоверяющих центров Федеральной налоговой службы. А на практике в большинстве случаев все проходит за пару часов. Проблема в том, что многие налогоплательщики не подключаются к электронной отчетности своевременно, а выжидают буквально до последнего момента. А в предпоследний или последний день сдачи отправляют свои документы спецоператору и хотят, чтобы все прошло мгновенно. Тут начинаются танцы с бубном. Не изучив до конца инструкции, бухгалтер пытается отправить отчет с не зарегистрированным в ФНС ключом (где в этот момент проходят регистрацию одновременно тысячи таких же экстремалов). Заканчивается все грустно. Мораль — к электронной отчетности стоит подключаться своевременно, лучше всего в неотчетный период.

Обычно достаточно нескольких минут, чтобы спецоператор прислал квитанцию о получении декларации от вас. Но ведь от технических проблем никто не застрахован

ОСОБЕННОСТЬ 2.Дата отправки. Датой отправки отчетности в ИФНС считается дата подтверждения спецоператора, на которое отводится 2 часа с момента отправки отчет а п. 2.3 Методических рекомендаций, утв. Приказом ФНС от 31.07.2014 № ММВ-7-6/398@. Реальная практика — 3— 15 минут. То есть даже в этом случае отправлять декларацию по НДС 20-го числа в 23.59 — как минимум вредительство против собственной организаци и п. 5 ст. 174 НК РФ.

ОСОБЕННОСТЬ 3.Информация об ошибках в отчетности. Вполне возможна ситуация, когда подтверждение спецоператора вы получили в рамках отчетной кампании, но на этот отчет уже за рамками «отчетного срока» пришло уведомление об отказе в приеме. Этот документ по правилам формируется в течение 6 часов в случае непрохождения форматно-логического контрол я пп. 2.11. 2.12 Методических рекомендаций, утв. Приказом ФНС от 31.07.2014 № ММВ-7-6/398@. То есть, например, 21 июля 2014 г. в 23.50 вы отправили декларацию по НДС, в 23.55 получили подтверждение спецоператора, а 22 июля в 00.15 получили уведомление об отказе. Практика показывает, что в этом случае налоговая инспекция выписывает штра ф п. 1 ст. 119 НК РФ.

В такой ситуации вам поможет Постановление ФАС СКО. Суть судебного разбирательства — абонент сдает налоговые декларации вовремя, но допускает ошибку в реквизитах на титульном листе. В результате файлы не проходят форматно-логический контроль и налоговый орган присылает в рамках «отчетного срока» уведомление об отказе в приеме. Исправленные файлы, принятые налоговым органом, были отправлены уже за пределами установленного для сдачи отчетности срока, и абонент был оштрафован. Он оспаривает штраф и выигрывает дело во всех трех инстанциях.

Вот обоснование суда. В соответствии с нормами НК инспекция не вправе отказывать плательщику в приеме деклараци и п. 4 ст. 80 НК РФ. А административный регламент ФНС, на который ссылались налоговики, содержит закрытый перечень оснований для отказа в принятии налоговой деклараци и п. 28 Административного регламента ФНС, утв. Приказом Минфина от 02.07.2012 № 99н. И ошибка, допущенная налогоплательщиком, в нем не содержится, поэтому у инспекции не имелось оснований для непринятия отчетности. Более того, фактически декларации были представлены налогоплательщиком в установленный срок, следовательно, штраф наложен неправомерн о Постановление ФАС СКО от 04.07.2014 № А53-20530/2013. Таким образом, можно оспаривать в суде и те решения налоговиков, которыми санкции налагаются вследствие отрицательных результатов контроля, полученных налогоплательщиком уже за пределами отчетного периода.

Но лучше сдавать отчетность не в 23 часа сколько-то минут, а до 17 часов. Тогда, если уж вам не спится по ночам, вы сможете увидеть результаты контроля в рамках «отчетного срока» и успеть отправить исправленный файл, если результат будет отрицательный.

Также имейте в виду, что при своевременной сдаче электронной декларации, которая дошла до оператора связи, но по техническим причинам не дошла до ИФНС, налоговики не вправе налагать на вас санкции. Попавшему в такую ситуацию вмененщику из Астраханской области удалось доказать свою правот у Постановление 12 ААС от 29.02.2012 № А06-6455/2011.

Какие выводы из всего описанного можно сделать? Да, суды по спорным ситуациям чаще выигрывают именно организации и предприниматели. При этом в аргументации своих решений судьи исходят из буквы закона и здравого смысла, что, конечно же, радует. Так что если вы отправили отчетность вовремя, то можно судиться. Но лучше поберечь свои нервы и просто не откладывать сдачу отчета до последнего дня. Сутки в запасе для налоговой, пара суток для ПФР — и сдача вашей отчетности будет проходить спокойно и без неприятных сюрпризов.

Кстати, есть еще один выход из ситуации, когда не удается сдать электронную декларацию, потому что постоянно приходит файл с ошибками: направить декларацию налоговикам по почте. Ведь даже если вы обязаны сдавать отчетность в электронном виде, при своевременной отправке декларации по почте вам будет грозить штраф всего 200 руб. за несоблюдение ее форм ы п. 3 ст. 80. ст. 119.1 НК РФ. Именно так поступила организация, пытавшаяся в течение нескольких дней сдать электронную декларацию по земельному налогу. В итоге в суде ей удалось оспорить даже этот 200-руб левый штраф Постановление ФАС ПО от 19.03.2013 № А49-5219/2012. Ведь нет вины организации в том, что ей пришлось прибегнуть к сдаче отчетности на бумаге.

Вообще, все это наводит на не самые радостные мысли. Сдача отчетности в электронном виде изначально была задумана для того, чтобы упростить и ускорить этот процесс. А получается, что организации, обязанные представлять расчеты и декларации по ТКС, поставлены в более сложные условия. Хотя бы потому, что законодательно установленный срок сдачи отчетности для них оказывается урезанным на пару дней.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Налоговый контроль / налоговые проверки »: 2016 г.