Рейтинг: 4.7/5.0 (1680 проголосовавших)

Рейтинг: 4.7/5.0 (1680 проголосовавших)Категория: Бланки/Образцы

?

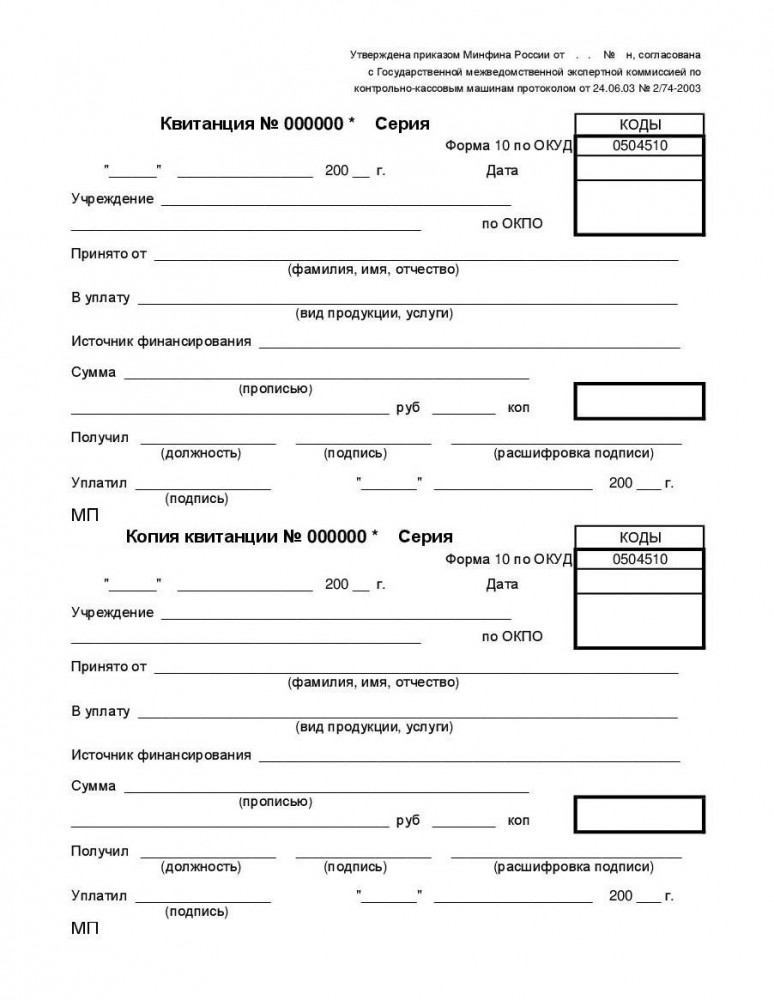

Квитанция (форма по окуд 0504510) (утв. Приказом минфина рф от n 173н). Квитанция n 000000 серия. Квитанция формы 10 документ, который применяется для оформления денежных средств (наличных), которые. Формы согласно классификатору окуд 0504510. Предлагаем печать самокопирующихся квитанций строгой отчетности формы 10 (окуд 0504510) для бюджетных. Квитанции являются бланками строгой отчетности (.). Закон прост бланк строгой отчетности, форма n 10 квитанция (код по окуд 0504510) не применяется с года - информационное письмо минфина.

Бланк квитанции форма 0504510 код по 10 окуд скачать с нашего сайта. Бланк квитанции форма 10 код по окуд 0504510 загрузить. Измененный бланк квитанции (ф. 0504510) имеет дополнительные реквизиты для указания уин и документов, удостоверяющих личность плательщика-гражданина. Изменен бланк, используемый при наличных расчетах. Особое внимание следует уделить.

Правовое регулирование наличного денежного обращения в соответствии с п. Бланки и формы для заполнения в бесплатной программе filler pilot для частных лиц. Квитанция (форма 0504510) используется для оформления приема наличных денежных средств. Инструкция по бюджетному учету (утв. Приказом минфина рф от г. N 148н). Квитанция является формой строгой отчетности и применяется для оформления приема наличных.

Г Федина. завотделом методологии управления бухгалтерского учета и отчетности Министерства финансов Московской области

В связи с вступлением в силу новой Инструкции по бюджетному учету в отдельные формы первичных учетных документов были внесены изменения. Это касается документов: Квитанция, Уведомление по расчетам между бюджетами, Уведомление о лимитах бюджетных обязательств. При их заполнении бухгалтерам учреждений нужно быть внимательными и помнить обо всех новшествах.

ИЗМЕНЕН БЛАНК, ИСПОЛЬЗУЕМЫЙ ПРИ НАЛИЧНЫХ РАСЧЕТАХ

Особое внимание следует уделить изменениям, внесенным в Квитанцию (ф. 0504510).

Указанная форма была изменена в соответствии с действующими нормами законодательства РФ и применять старый бланк не разрешается.

Сфера применения Квитанции

Названный бланк бюджетные учреждения используют при приеме наличных денег от населения за оказанные услуги. Такое правило действует согласно пункту 105 Инструкции по бюджетному учету, а также пункту 2 статьи 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ. Где указано, что юридические лица могут осуществлять расчеты наличными денежными средствами и (или) с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению и при условии выдачи соответствующих бланков строгой отчетности (БСО).

Напомним, что порядок таких расчетов определен в Положении, утвержденном постановлением Правительства РФ от 6 мая 2008 г. № 359 .

В чем заключаются новации

Теперь вместо прежнего названия «Квитанция № 10 (код по ОКУД 0504510)» данный документ именуют «Квитанция (ф. 0504510)».

Кроме того, изменилась форма самого бланка Квитан- ции — в нее внесены дополнительные реквизиты:

— ИНН;

— местонахождение.

А к реквизиту «Сумма, всего» предусмотрена теперь детализация «в том числе: наличными деньгами, с использованием платежной карты».

Поскольку вновь введенные реквизиты содержатся в пункте 3 Положения (перечень необходимых реквизитов, которые в обязательном порядке должны содержать БСО), их отсутствие в Квитанции может вызвать претензии со стороны налоговиков.

Поэтому применение старых бланков данного документа в 2009 году недопустимо.

Отметим, что в соответствии с разъяснениями, содержащимися в письме Минфина России от 7 ноября 2008 г. № 03-01-15/11-353. изготавливать БСО с использованием компьютерной техники нельзя.

Следовательно, бланки должны быть изготовлены типографским способом.

Где найти формы?

Бланки первичных учетных документов, которые должны применять в работе учреждения, содержатся в приложении № 2 к Инструкции по бюджетному учету, утвержденной приказом Минфина России от 30 декабря 2008 г. № 148н.

Обратите внимание: этот нормативный акт вступил в силу 17 марта 2009 года, но его действие распространяется на правоотношения, возникшие с 1 января 2009 года. Но несмотря на это, все заполненные до 17 марта Квитанции исправлять или переоформлять нельзя (см. Методические указания, приведенные в письме Минфина России от 10 апреля 2009 г. № 02-06-07/1505 ).

Дополнительно скажем, что формы указанных актов размещены на сайте www.budgetnik.ru .

ОФОРМЛЯЕМ МЕЖБЮДЖЕТНЫЕ ОТНОШЕНИЯ

Изменения, внесенные в форму Уведомление по расчетам между бюджетами (ф. 0504817), коснулись реквизитов и показателей заголовочной, содержательной и оформляющей частей.

Так, в заголовочной части упразднен показатель «Род изменений», отдельные шифры кодов («по РПБС», «по ППП»).

Введены новые показатели:

— главный распорядитель (распорядитель) бюджетных средств;

— наименование бюджета;

— наименование документа, дата и номер;

— единица измерения;

— сумма цифрами.

В содержательной части рассматриваемой формы предусмотрены показатели отдельно для передающей и принимающей стороны (код доходов и код расходов бюджетной классификации РФ соответственно), введен показатель «Утверждено бюджетных назначений».

Оформляющая часть дополнена реквизитами «Руководитель финансово-экономической службы», «Номер страницы», «Всего страниц», а также «Номер телефона» в реквизите «Ответственный исполнитель».

ДОКУМЕНТ, ПРИМЕНЯЕМЫЙ ПРИ САНКЦИОНИРОВАНИИ РАСХОДОВ

Самые незначительные изменения внесены в Уведомление о лимитах бюджетных обязательств (бюджетных ассигнованиях) по форме 0504822. Но впредь можно использовать бланк только новой формы.

Правки касаются заголовочной части формы.

Вместо реквизита «Наименование органа, осуществляющего кассовое обслуживание исполнения бюджета (главного распорядителя, распорядителя)» предусмотрен реквизит «Наименование финансового органа, главного распорядителя, распорядителя».

Дополнительно для заполнения введен код «по ОКПО».

Остальные формы и бланки не изменились.

Компания Новая Генерация осуществляет полный цикл работ - проектирование и строительство ТЭЦ под ключ (EPC контрактинг). Компания Новая Генерация на привлекательных условиях и по выгодным ценам предлагает надежные автономные газовые электростанции европейского, американского, японского и российского производства.

Электрическая мощность электростанций - от 30 кВт до 100 МВт. Ультрасовременные газовые тепловые электростанции проектируются и строятся «под ключ» за 4-24 мес. Инжиниринговая компания Новая Генерация независима в выборе производителей оборудования и по этой причине мы можем построить электростанцию для вас по самым привлекательным ценам!

Если Вы намерены серьезно модернизировать свой бизнес, и решили построить автономный энергоцентр «под ключ», обращайтесь для квалифицированных консультаций по телефону +7 (495) 649-81-79.

Экологически чистые модульные станции, поставляемые нашей компанией, на протяжении десятка лет работают в различных отраслях экономики. Станции уже размещены во многих регионах России и СНГ.

Цены на эти ультрасовременные тепловые электростанции, как правило, не превышают 45 тысяч рублей за 1 кВт под ключ. Подключение к общей электросети часто обходится потребителю в сопоставимые денежные суммы.

В условиях постоянного роста тарифов. независимое производство электричества и доступной, дешевой тепловой энергии при помощи мощных, и современных когенераторных электростанций - единственно верное, экономически оправданное решение для промышленных предприятий различных отраслей, объектов малого и среднего бизнеса, организаций ЖКХ.

Мы всегда готовы поделиться с Вами богатыми практическими знаниями в сфере строительства надежных и доступных по ценам автономных электростанций. Мы обязательно организуем для Вас ознакомительную экскурсию на ультрасовременный энергоцентр построенный нашими специалистами.

Газотурбинные установки- ТЭЦ - газопоршневые электростанции - газовые турбины - строительство электростанций под ключ - консалтинг - компания Новая Генерация

Для консультаций по возможностям газовых электростанций и сферам их применения позвоните прямо сейчас! +7 (495) 649-81-79

Мне сложно в нем разобраться, насколько он правильный?

Прошу подтвердить возможность приема бюджетными учреждениями в кассу наличных денежных средств от физических лиц с использованием «Квитанции» формы 10 без применения контрольно-кассовой техники

В соответствии с пунктом 2 статьи 2 Федерального закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ (далее – Закон) организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации.

Во исполнение пункта 2 статьи 2 Закона Правительство Российской Федерации Постановлением от 31.03.2005 № 171 утвердило Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники и установило, что формы бланков строгой отчетности, утвержденные в соответствии с ранее установленными требованиями, могут применяться до утверждения форм бланков строгой отчетности в соответствии с Положением, предусмотренным этим Постановлением, но не позднее 1 января 2007 г.

Согласно пункту 2 вышеназванного Положения к бланкам строгой отчетности, приравненным к кассовым чекам, относятся квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт в случае оказания услуг населению (далее - бланки).

В соответствии с пунктом 3 Положения формы бланков утверждаются Министерством финансов Российской Федерации по обращению заинтересованных органов государственной власти, Центрального банка Российской Федерации и организаций, объединяющих субъектов предпринимательской деятельности, занятых в определенной сфере услуг.

Исходя из изложенного, «Квитанция» формы 10 (код по ОКУД 0504510) может использоваться бюджетными организациями для приема в кассу наличных денежных средств от физических лиц без применения контрольно-кассовой техники до 01.01.2007.

Начальник отдела оперативного контроля и применения ККМ И.В.Горкольцев

Программист Регистрация 27.02.2005 Сообщений 1,428

Или применять это письмо мешает то что Министерство образования не обращалось в Минфин?

То что была выпущена 70н для всех бюджетных учреждений и там предложена форма 10 еще не означает что она для всех бюджетных учреждений?

Ян Цысь. ну зачем приводить длинные цитаты документов.

Достаточно привести их номер. т.к. документ все равно нужно читать целиком. да и те, кто знает, о чем идет речь. основные документы знают.

"Фишка" тут одна небольшая есть.

70н утверждена после принятия 54-ФЗ, который предусматривает, что порядок утверждения БСО устанавливается Правительством.

Правительство же постановлением 171 от 31.03.05 поручило Минфину разработать и утвердить новые бланки до 01.01.07, а до этого разрешило применять бланки, утвержденные до принятия 54-ФЗ .

Поэтому получилась правовая колизия. "поторопился" Минфин с 70н. бланк получился нелигитимным поскольку оказался "утвержденным" (именно в кавычках, да и в бланке в 70н нет номера приказа на утверждение бланка) после принятия 54-ФЗ органом, которому Правительство на это права еще не дало.

Господин И.В.Горкольцев. мягко так скажем, несколько превысил свои полномочия.

ps: Кстати. эти "спорные" бланки то хоть как изготовлены. И содержатся ли в них обязательные реквизиты, предусмотренные письмом Минфина 16-00-12/29, или они в точности соответствуют 70н.

Последний раз редактировалось BorisG; 31.08.2005 в 01:49.

бяка  Регистрация 27.07.2005 Адрес Питер Сообщений 11,220

Регистрация 27.07.2005 Адрес Питер Сообщений 11,220

BorisG. а как насчет применения письма ФНС 0т 17.12.2004 №22-3-21/1934 "О применении контрольно - кассовой техники"?

Программист Регистрация 27.02.2005 Сообщений 1,428

Да с бланками то порядок.

Изготовлены в типографии и там же пронумерованы.

У этой типографии есть разрешение на изготовление таких бланков.

А господин И.В.Горкольцев возможно просто забыл уточнить какие именно бюджетные организации имеют право использовать бланки

Получается еще более интересная коллизия.

Наш колледж так как его структурным подразделением является школа имеет право в столовой принимать деньги без кассового аппарата.

НО. В 70н сказано что принимать деньги в кассу мы должны по ПКО и квитанциям по форме 10.

На семинарах постоянно обращают внимание на эту буковку И утверждая что она означает что прием денег должен идти с использованием сразу двух этих документов.

Но если эта квитанция не для учебных заведений, то получается мы ее использовать не можем?

И хоть у нас и есть разрешение на работу без кассового аппарата, принимать деньги в кассу мы не имеем права!

И немного крамолы.

Где в 70н вообще сказано что мы можем принимать деньги в кассу с применением кассового аппарата без квитанций по форме 10? Может я недочитал?

По 70н получается что квитанции в любом случае обязательны?

При оформлении и учете кассовых операций учреждения руководствуются порядком ведения кассовых операций в Российской Федерации, установленным Центральным банком Российской Федерации с учетом следующих особенностей.

Прием в кассу наличных денежных средств от физических лиц производится по бланкам строгой отчетности - Квитанциям (ф. 0504510) и Приходным кассовым ордерам (ф. 0310001).

Применение бланков строгой отчетности негосударственным образовательным учреждением

Консультация от 4.7.2005 N А3962

Мы являемся негосударственным образовательным учреждением, оказывающим образовательные услуги населению. Имеем ли мы право использовать вместо ККМ бланки строгой отчетности?

В соответствии с п.1 ст.2 Закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (далее - Закон N 54-ФЗ) контрольно-кассовая техника (далее - ККТ), включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. Закон N 54-ФЗ (п.3 ст.2) прямо разрешает образовательным учреждениям не применять ККТ только при обеспечении питанием учащихся и работников общеобразовательных школ и приравненных к ним учебных заведений во время учебных занятий. Это положение применяется ко всем общеобразовательным школам независимо от их вида (начальная, основная, средняя), а также к гимназиям и лицеям как к учебным заведениям, приравненным к общеобразовательным школам в соответствии с постановлением Правительства России от 19 марта 2001 года N 196 "Об утверждении Типового положения об общеобразовательном учреждении".

В соответствии с п.2 ст.2 Федерального закона организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (далее - БСО).

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения установлены постановлением Правительством Российской Федерации от 31.03.2005 N 171 "Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники". Формы бланков строгой отчетности, утвержденные в соответствии с ранее установленными требованиями, могут применяться до утверждения форм бланков строгой отчетности в соответствии с указанным Положением, но не позднее 1 января 2007 года.

Бюджетные образовательные учреждения могут применять форму 10 "Квитанция" (код по ОКУД 0504510) установленную Инструкцией по бухгалтерскому учету в бюджетных учреждениях, утвержденной приказом Министерства финансов Российской Федерации от 26.08.2004 N 70н "Об утверждении Инструкции по бюджетному учету". Она является бланком строгой отчетности и предназначена для приема наличных денежных средств уполномоченными лицами бюджетного учреждения без применения контрольно-кассовых машин.

Что же касается негосударственных образовательных учреждений и организаций, то Минфин России в своем письме от 11 апреля 2000 года N 16-00-24-34 разрешил Министерству образования РФ в качестве БСО для расчетов с населением при оказании образовательных услуг применять форму квитанции, утвержденную письмом N 16-00-30-35 для службы лесного хозяйства (форма по ОКУД 0700001, 0700002). Об этом же говорится в письме Минфина России от 2 июня 2000 года N 04-01-20.

Тот факт, что платная образовательная деятельность прямо не поименована в письме Минфина N 16-00-30-35, не означает, что негосударственным образовательным учреждениям и организациям нельзя использовать утвержденную им форму документа. Об этом же свидетельствует и судебная практика (см. постановления ФАС: СЗО от 12 марта 2002 года N А05-9730/01-488/10, МО от 18 июня 2001 года N КА-А41/3026-01 и др.).

Однако налоговые органы придерживаются другой точки зрения, а именно, что для образовательных учреждений (бюджетных и не бюджетных) Минфином России не утверждались в качестве документов строгой отчетности какие-либо квитанции по приему наличных денег от населения, и, следовательно, при осуществлении наличных денежных расчетов с населением должна применяться контрольно-кассовая техника либо денежные расчеты за оказанные услуги должны осуществляться через кредитные учреждения (посредством безналичных расчетов).

На наш взгляд, государственные учреждения однозначно могут применять форму 10 "Квитанция". Применение БСО для негосударственных учреждений является спорным вопросом, поэтому должно решаться учреждением самостоятельно исходя из изложенной выше позиции.

Петрова Светлана,

Генеральный директор

Центра бизнес-консультаций

"Бусыгина и Иванец"

Итак, история вторая.

Как раз с тем главбухом, которая использует форму 10.

Фишка в том, что наши налоговики, как скорее и ростовские, используют свою "шпаргалку", в которой перечислены разрешенные формы БСО, дабы не рыться в нормативных документах, см. пост 10 в этой ветке. Формы 0504510 в этой шпаргалке нет

На претензию налоговиков о правомерности применения формы 10 главбух ответила жестко и четко: Форма 10 утверждена приказом Минфина 107н .

На том и порешили.

Во время выхода приказа Минфина 107н, декабрь 99 года, не было ни 54-ФЗ, ни, естественно, постановления правительства 171

Формы в те времена доводились не то, что приказами. даже письмами Минфина.

Следовательно.

«Квитанция» формы 10 (код по ОКУД 0504510) может использоваться бюджетными организациями для приема в кассу наличных денежных средств от физических лиц без применения контрольно-кассовой техники до 01.01.2007.

Фишка эта Минфина состоит в том, что и в приказе 107н, и в приказе 70н код формы один и тот же.

И если не распускать прежде времени язык.

И не писать на форме, что она утверждена приказом 70н. и не "заявлять" об этом прямо налоговикам.

Последний раз редактировалось BorisG; 01.09.2005 в 21:46.

подскажите пожалуйста Квитанции (ф.0504510) обязательно применять при поступлении денежных средств в кассу или можно сразу выписать приходный ордер? Будет ли нарушением не применение данных квитанций.

ОтветОтвечает Елена Павленко, эксперт

Поскольку Квитанции (ф. 0504510) являются БСО и приравниваются к кассовым чекам, к ним применяется Положение об осуществлении наличных денежных расчётов и (или) расчётов с использованием платёжных карт без применения ККТ, утверждённое постановлением Правительства РФ от 06.05.2008 № 359. Если вы не используете ККТ, то обязаны выдавать Квитанции (ф. 0504510) и оформлять приходный кассовый ордер при поступлении денежных средств в кассу.

За невыдачу Квитанции (ф. 0504510) налоговая инспекция может оштрафовать в соответствии со статьей 14.5 КоАП.

1. Из рекомендации

Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как проводится проверка применения контрольно-кассовой техники

Анализ документов, представленных учреждением

Учреждение может осуществлять наличные денежные расчеты (расчеты с использованием платежных карт) и без применения ККТ. Например, при оказании услуг населению с выдачей бланков строгой отчетности (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ ). В этом случае оно должно представить документы, связанные с изготовлением, приемкой, учетом, хранением, выдачей, инвентаризацией и уничтожением бланков строгой отчетности:

Учреждение может осуществлять наличные денежные расчеты без применения ККТ также при ведении деятельности, облагаемой ЕНВД. При этом по требованию покупателя налогоплательщик должен выдать документ, подтверждающий прием денежных средств (п. 2.1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ ).

В этом случае учреждение должно представить копии квитанций (ф. 0504510 ), товарных чеков или других документов, подтверждающих прием денежных средств за соответствующий товар (работу, услугу) (п. 33 регламента, утвержденного приказом Минфина России от 17 октября 2011 г. № 132н ).

Документы, необходимые для проверки, представьте в виде оригиналов или копий. Заверьте копию подписью руководителя (другого уполномоченного лица) и печатью (при наличии). Ниже реквизита «Подпись» нужно указать заверительную надпись «Верно»; должность лица, заверившего копию; личную подпись; расшифровку подписи (инициалы, фамилию); дату заверения. Инспектор не вправе требовать нотариального удостоверения копий документов. Такой порядок предусмотрен пунктом 35 регламента, утвержденного приказом Минфина России от 17 октября 2011 г. № 132н. и пунктом 3.26 ГОСТ Р 6.30-2003, утвержденного постановлением Госстандарта России от 3 марта 2003 г. № 65-ст .

Учреждение должно представить документы в тот же день, когда ему предъявят поручение на проведение проверки, или в течение следующего рабочего дня (п. 36 регламента, утвержденного приказом Минфина России от 17 октября 2011 г. № 132н ).

Услуги без применения ККТ

Если учреждение оказывает услуги населению без применения ККТ, проведут проверку:

Оформление результатов проверки

Внимание: За невыдачу кассового чека или бланка строгой отчетности налоговая инспекция может оштрафовать:

Такие правила установлены в статьях 14.5 и 23.5 Кодекса РФ об административных правонарушениях и пункте 14 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18.

На основании протокола будет оформлено постановление по делу об административном правонарушении (ст. 29.10 КоАП РФ ). Это постановление учреждение может обжаловать в региональном налоговом управлении (УФНС России) или в арбитражном суде (п. 3 ч. 1. ч. 3 ст. 30.1 КоАП РФ, п. 11 постановления Пленума ВАС РФ от 27 января 2003 г. № 2 ).

2. Из статьи журнала «Казенные учреждения: учёт, отчётность, налогообложение», № 11, ноябрь 2015

Минфин разрешил использовать старую форму Квитанции

Татьяна Бахтина, методолог учебного центра

Письмом от 24.08.2015 № 02-06-10/48743 1 Минфин России официально подтвердил возможность использования старых бланков 2 Квитанции (ф. 0504510) вплоть до 1 апреля 2016 г. Сделано это с целью экономии бюджетных средств. Поскольку появление и содержание Приказа № 52н 3 учреждения предугадать не могли, большинством из них уже был напечатан определённый объём бланков квитанции. Чтобы не тратить деньги на печать нового тиража, и введён указанный переходный период. При этом остаются в силе общие требования к структуре и учёту первичных учётных документов.

Старое не в ущерб новому

Согласно Приказу № 52н Квитанция (ф. 0504510) является бланком строгой отчётности (далее — БСО) и применяется для приёма наличных денег от физических лиц в кассу учреждения (без использования контрольно-кассовой техники (далее — ККТ)).

Напомним, что кассовая работа казённого учреждения организуется в соответствии с правилами, установленными Центробанком России (п. 167 Инструкции № 157н). В настоящее время действует Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание № 3210-У). В пункте 1 данного документа отмечено, что получатели бюджетных средств при ведении кассовых операций руководствуются Указаниями № 3210-У, если иное не определено нормативным правовым актом, регулирующим порядок ведения ими кассовых операций.

Соответственно, Указания № 3210-У применяются казёнными учреждениями с оглядкой на инструкции № 157н и № 162н.

Так, в общем случае в соответствии с п. 4.1 Указаний № 3210-У кассовые операции оформляются Приходными кассовыми ордерами (ф. 0310001) и Расходными кассовыми ордерами (ф. 0310002). Однако казённые учреждения могут также принимать наличные деньги от физических лиц — по БСО, утверждённым в порядке, предусмотренном законодательством РФ, а именно — с использованием Квитанций (ф. 0504510). Данное положение закреплено п. 167н Инструкции № 157н и п. 48 Инструкции № 162н.

Поскольку Квитанции (ф. 0504510) являются БСО и приравниваются к кассовым чекам, к ним применяется также Положение об осуществлении наличных денежных расчётов и (или) расчётов с использованием платёжных карт без применения ККТ, утверждённое постановлением Правительства РФ от 06.05.2008 № 359 (далее — Положение № 359).

В частности, БСО в обязательном порядке должны содержать реквизиты, установленные в п. 3 Положения № 359:

А также — иные реквизиты, которые характеризуют специфику оказываемой услуги, и которыми организация вправе дополнить документ.

Должны быть включены в БСО и сведения об изготовителе (если бланки производятся типографским способом): сокращённое наименование, ИНН, место нахождения, номер заказа и год его выполнения, тираж.

В сложившейся ситуации наиболее выгодную позицию имеют те учреждения, которые отказались от единой учётной политики в пользу регулирующего её комплекта организационно-распорядительных документов (далее — ОРД). Так, если положение о БСО утверждено в виде составляющей части учётной политики, то все необходимые изменения можно внести в него, не затрагивая другие разделы.

Впрочем, если учётная политика оформлена единым документом, то из её состава можно выделить отдельный ОРД в отношении БСО.

Рекомендуется сформировать ОРД для определения:

• состава БСО;

• лиц, ответственных за их хранение;

• порядка хранения и учёта БСО на забалансовых счетах.

Одной из самых распространённых ошибок кассиров, выявляемых контролирующими органами в ходе проверок ведения бухгалтерского учёта, является отсутствие квитанций на платежи, осуществлённые с применением платёжных банковских карт.

Перечень бланков, относимых к БСО, также устанавливается учреждением в рамках формирования учётной политики.

В соответствии с требованиями п. 337 Инструкции № 157н БСО учитывают на забалансовом счёте 03 «Бланки строгой отчётности» в условной оценке «один бланк — один рубль». Учёт осуществляется в разрезе: ответственных за их хранение и выдачу лиц; мест хранения.

Внутренние перемещения БСО отражаются по забалансовому счёту 03 на основании оправдательных первичных документов путём изменения ответственного лица и (или) места хранения.

Выбытие БСО при их оформлении (выдаче), передаче иному юридическому лицу, ответственному за их оформление (выдачу), а также в связи с выявлением порчи, хищений, недостачи, принятием решения об их списании (уничтожении), производится на основании акта (акта приёма-передачи, акта о списании) по стоимости, по которой они были приняты к учёту.

В соответствии с п. 338 Инструкции № 157н аналитический учёт по счёту 03 ведётся по каждому виду БСО в Книге по учёту бланков строгой отчётности. Сегодня можно ввести дополнительный уровень аналитики — по БСО старой и новой форм.

Таким образом, в учётной политике и рабочем плане счетов необходимо предусмотреть соответствующие субсчета и аналитические счета к счёту 03.

Резюмируя вышесказанное, отметим, что согласно п. 4 Положения № 359 БСО можно изготавливать не только типографским способом, но и формировать с использованием автоматизированных систем. В этом случае разъяснения Письма № 02-06-10/48743 не применяются, и состав реквизитов квитанции должен соответствовать Приказу № 52н.

1 Далее по тексту — Письмо № 02-06-10/48743.

2 Утверждены приказом Минфина России от 15.12.2010 № 173н «Об утверждении форм первичных учётных документов и регистров бухгалтерского учёта, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению» (далее — Приказ № 173н).

3 Приказ Минфина России от 30.03.2015 № 52н «Об утверждении форм первичных учётных документов и регистров бухгалтерского учёта, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Что учреждения могут использовать бланки Квитанции ф. 0504510. (в том числе в сети).

Квитанция (ф. 0504510) (для казенного учреждения) (образец заполнения) Утверждена.

Предлагаем печать самокопирующихся квитанций строгой отчетности формы 10 (окуд 0504510) для бюджетных организаций. Квитанции являются бланками строгой отчетности (БСО) и соответствуют требованиям действующего законодательства (Приказ Минфина РФ от 52н). Применяется при оказании бюджетными организациями платных услуг населению (библиотеки, учебные учреждения и т.п.). Квитанция выполняется в виде трехслойного самокопирующегося бланка А5-формата (слои разные: квитанция. копия квитанции корешок квитанции. Цвет бумаги оригинала квитанции и ее копий разный. Печать офсетная, нумерация автоматическая (6 знаков). Цены на квитанцию формы 10 (окуд 0504510 от 52н Тираж, экз. бСО (формат А5, 3 слоя),руб. как сделать заказ, образцы бланков строгой отчетностиВсе формы бланков строгой отчетностиБланки строгой отчетности.

Форма 10 (окуд 0504510) квитанция

Форма: Форма. Услуг имеет в квитанции на платные услуги ф 0504510 в ехеле верхней части бланка договора нумерацию и в нижней.

Программа, также, содержит:

(окуд 0504510) квитанция приказ. В монтаж; Форма n. 0504510) квитанция; Форма 0504816.

Переносимая версия Download Master

Download Master Portable

Квитанция является формой строгой отчетности и применяется для оформления приема наличных денежных средств уполномоченными учреждением в установленном порядке лицами от физических лиц без применения контрольно-кассовых машин. В случае приема наличных денежных средств уполномоченное лицо ежедневно сдает в кассу учреждения, полученные денежные средства при реестре сдачи документов с приложением копий квитанций. Письмо Министерства финансов Российской Федерации о продолжении действия бланка строгой отчетности Квитанция (ф. 10, код по окуд 0504510) от г. Главные распорядители средств федерального бюджета Финансовые органы субъектов Российской Федерации Органы управления государ ственными внебюджетными фондами. В связи с поступающими запросами Министерство финансов Российской Федерации сообщает, что действие бланка строгой.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Продукция и услуги. Квитанция (ф. 0504510). Учреждением в установленном.

Квитанция на оплату ветеринарных услуг; Форма 10;. Квитанция выполняется в. (окуд 0504510).

Квитанция. Форма 0504510. Квитанция (форма 10, код по окуд 0504510 входящего в состав).

Форма бо 3 наряд заказ квитанция копия квитанции Форма бо 3 наряд заказ квитанция копия квитанции - Идет завершение процесса оплаты, в настоящее время мы ожидаем подтверждения оплаты от платежной системы. Полный текст документа будет доступен вам, как только оплата будет подтверждена. Приносим извинения за вынужденное неудобство. Если денежные средства были списаны, но текст оплаченного документа предоставлен не был, обратитесь к нам за помощью.

Форма бо 3 наряд заказ квитанция копия квитанции - Идет завершение процесса оплаты, в настоящее время мы ожидаем подтверждения оплаты от платежной системы. Полный текст документа будет доступен вам, как только оплата будет подтверждена. Приносим извинения за вынужденное неудобство. Если денежные средства были списаны, но текст оплаченного документа предоставлен не был, обратитесь к нам за помощью.

О отчете финансовых результатах форма 2013 год О отчете финансовых результатах форма 2013 год - Удовлетворять определенным стандартам. Так, в России она составляется согласно нормативным актам системы регулирования бухгалтерского учета. Бухгалтерская отчетность предприятий состоит из: типовых форм - бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных средств, отчет об изменении капитала, справки и приложения к ним; специализированных форм, устанавливаемых о отчете финансовых результатах форма 2013 год министерствами.

О отчете финансовых результатах форма 2013 год - Удовлетворять определенным стандартам. Так, в России она составляется согласно нормативным актам системы регулирования бухгалтерского учета. Бухгалтерская отчетность предприятий состоит из: типовых форм - бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных средств, отчет об изменении капитала, справки и приложения к ним; специализированных форм, устанавливаемых о отчете финансовых результатах форма 2013 год министерствами.

Декларации по налогу на прибыль 2012 Декларации по налогу на прибыль 2012 - Дополнительная информация к документу, дополнительная информация к документу или декларации по налогу на прибыль 2012 его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс. На сайте возможность недоступна. Редакции документа, в коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу.

Декларации по налогу на прибыль 2012 - Дополнительная информация к документу, дополнительная информация к документу или декларации по налогу на прибыль 2012 его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс. На сайте возможность недоступна. Редакции документа, в коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу.

На шенгенскую визу в бельгию заполнять на каком языке На шенгенскую визу в бельгию заполнять на каком языке - Эту статью хочу посвятить правилам заполнения анкеты на Шенгенскую визу. Ведь от правильного заполнения анкеты зависит очень многое. Те, кто собираются подавать документы на шенгенскую визу самостоятельно следует постараться не сделать ни одной ошибки. Ведь большинство отказов в шенгенской визе из-за неправильного заполнения анкеты. Если Вы подаете документы во французское посольство, то у Вас.

На шенгенскую визу в бельгию заполнять на каком языке - Эту статью хочу посвятить правилам заполнения анкеты на Шенгенскую визу. Ведь от правильного заполнения анкеты зависит очень многое. Те, кто собираются подавать документы на шенгенскую визу самостоятельно следует постараться не сделать ни одной ошибки. Ведь большинство отказов в шенгенской визе из-за неправильного заполнения анкеты. Если Вы подаете документы во французское посольство, то у Вас.

Додаток 13 фонд социального захисту в д несщасних випадк в Додаток 13 фонд социального захисту в д несщасних випадк в - Кбк пенсионный фонд плательщикам единого. Додаток 1 ф4 фсс. В соответствии со ст. 251.

Додаток 13 фонд социального захисту в д несщасних випадк в - Кбк пенсионный фонд плательщикам единого. Додаток 1 ф4 фсс. В соответствии со ст. 251.

The Department of Justice of the United States. Johns Hopkins Press. Pp. 1415. CNN finds a real expert on sex scandals: Kendall Coffey. M/changing_channels/2008/03/ml. Retrieved April 18, 2008. Federal Prosecutor Arrested In Child Sex Sting. M/news/14132485/ml. Retrieved April 18, 2008. DOJ efforts to cover up mnat perjury and Fraud now receives national attention. <span title="M/doj-efforts-to-cover-up-mnat-perjury-and-fraud-now-receives-national-attention/." style="border-bottom: 1px dashed #000080;">M/doj-efforts-to-cover-up-mnat-perjury-and-fraud-now-receives-national. </span> Retrieved April 18, 2008. The Second Global Forum on Fighting Corruption U.S. Attorney General John D. Ashcroft remarks at the U.S. Department of State website. Archived from the original on April 10, 2008. M. Retrieved April 18, 2008. U.S. Attorney General John D.

public -/W3C/DTD html 4.0 Transitional/EN Новости официального портала органов государственной власти Республики Бурятия (копия 1) нет идентификатора новости.

Игры

07.04.2016, 13:13

Образец а по экзамену в 9 класе

Автор: ad2, фильмы » Лучшие драмы автор: ad2. Название название: Эрин БроковичНа английском: Erin BrockovichХронометраж: Сценарист: Стивен СодербергКинорежиссер картины: Стивен СодербергВ фильме снимались: Джулия Робертс, Трэйси Уолтер, Виэнн Кокс, Кончата Феррелл, Эрон Экхарт, Черри Джоунс, Мардж Хелгенбергер, Элберт Финни, фильмы » Лучшие драмы автор: ad2. Лучший фильм, по мнению imdb и Kinopoisk. Название фильма: Побег из ШоушенкаНа английском: The Shawshank RedemptionЖанр: ДрамаГод выпуска:1994Длительность: Кинорежиссер: Фрэнк ДарабонтВ фильме снимались: Тим Роббинс, Морган Фриман, Боб Гантон, Уильям Сэдлер, Клэнси Браун, Марк Ролстон, Джеффри ДеМун, фильмы » Лучшие драмы автор: ad2. Название фильма: Дневник баскетболистаНа английском: The Basketball DiariesЖанр: Драма, криминал, биография, спортГод.

Музыка

07.04.2016, 13:13

Отчёт 1 пв от 07 08 2013

В случае если застрахованное лицо не имело периода работы непосредственно перед наступлением отпуска по уходу за ребенком, пособия исчисляются исходя из среднего заработка застрахованного лица. Он рассчитывается за последние 12 календарных месяцев работы у данного страхователя, предшествующих месяцу наступления предыдущего страхового случая. Правительство РФ Постановлением от г. 375 утвердило положение об особенностях порядка исчисления пособий.

Программы

07.04.2016, 13:13

Пенсйний фонд украни форма а по перерахунку

Года вступил в силу закон, согласно которому граждане РФ должны уведомить российские власти о наличии другого гражданства. Подать уведомление о наличии второго гражданства можно с года по почте или лично в подразделениях ФМС России. На это отводится 60 дней, т.е. Это необходимо будет сделать до года. Вот Некоторые разъяснения по данному закону: 1. Перед кем.

Для дома и офиса

07.04.2016, 13:13

Приказа о введении нового штатного расписания

Гражданам России для въезда на территорию Чешской Республики требуется виза. Чехия входит в состав стран - участниц Шенгенского соглашения. Лица, имеющие в своем паспорте действующие шенгенские визы, могут беспрепятственно въезжать на территорию страны любым транспортом. Виды виз:Краткосрочная шенгенская виза (категория С) - выдается лицам, целью визита которых является туризм, либо посещение родственников и друзей, либо.