Рейтинг: 4.0/5.0 (1630 проголосовавших)

Рейтинг: 4.0/5.0 (1630 проголосовавших)Категория: Бланки/Образцы

Инвентаризация – один из методов бухгалтерского учета и представляет собой сверку фактического наличия имущества с показателями бухгалтерского учета на определенную дату. Инвентаризация обязательная при смене материально ответственных лиц, при установлении злоупотреблений, повреждений товаров при каких-либо стихийных бедствиях, пожарах и авариях, а также при ликвидации предприятия по различным обстоятельствам.

В соответствии со стандартом бухгалтерского учета 24 “Организация бухгалтерской службы” инвентаризация имущества, обязательств проводится не реже одного раза в год, кроме случаев, когда проведение инвентаризации обязательно. Существуют инвентаризационные описи-документы, составляемые в момент проведения инвентаризации и подтверждающие фактическое наличие имущества и обязательств на определенную дату.

В обязательном порядке инвентаризация проводится в следующих случаях:

при смене материально ответственных лиц (на день приемки-передачи дел);

в случае стихийных бедствий, пожара, аварий, а также других чрезвычайных ситуаций, вызванных экстремальными условиями;

при установлении фактов хищения, злоупотреблений и порчи товарно-материальных запасов;

при ликвидации или реорганизации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Республики Казахстан.

О порядке проведения инвентаризации подробно сказано в Методических рекомендациях к СБУ 24 ”Организация бухгалтерской службы” (от 1 января 1998 года).

Основными целями инвентаризации являются:

Выявление фактического наличия имущества.

Сопоставление фактического наличия имущества с данными бухгалтерского учета.

Проверка полноты отражения в учете обязательств.

Инвентаризация денежных средств, денежных документов и

бланков строгой отчетности

При инвентаризации ценных бумаг, денежных средств, денежных документов и бланков строгой отчетности проверяется их фактическое наличие, При инвентаризации бланков строгой отчетности и ценных бумаг составляется опись по форме №ИНВ-16.

Проверка фактического наличия бланков ценных бумаг и бланков строгой отчетности осуществляется по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

Инвентаризация кассы проводится в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров ЦБ РФ от 22.09.93 № 40. При инвентаризации денежных средств в кассе составляется акт по форме №ИНВ-15.

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, предполагает сверку остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, сданными выписок банков.

В ходе инвентаризации денежных сумм, внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, сверяют суммы, числящиеся на счетах бухгалтерского учета, с данными квитанций учреждения банка, почтового отделения и копий сопроводительных ведомостей на сдачу выручки инкассаторам банка.

Одновременно с инвентаризацией денежных средств в кассе проводится инвентаризация ценных бумаг, которые хранятся в организации.

При проверке фактического наличия ценных бумаг устанавливается:

- правильность оформления ценных бумаг;

- реальность стоимости ценных бумаг, учтенных на балансе;

- сохранность ценных бумаг (путем сопоставления фактического наличия с данными бухгалтерского учета);

- правильность переоценки ценных бумаг;

- своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам.

Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк-депозитарий - специализированное хранилище ценных бумаг), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций.

Применяется для оформления данных инвентаризации основных средств (зданий, сооружений, передаточных устройств машин и оборудования, транспортных средств, инструмента, вычислительной техники, производственного и хозяйственного инвентаря и т.п.). Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии отдельно по каждому месту хранения ценностей и лицом, ответственным за сохранность основных средств. Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй - остается у материально ответственного(ых) лица (лиц).

Инвентаризационная опись основных средств

Инвентаризационная опись нематериальных активов

Инвентаризационная опись товарно-материальных ценностей

Акт инвентаризации товарно-материальных ценностей отгруженных

Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение

Акт инвентаризации товарно-материальных ценностей, находящихся в пути

Акт инвентаризации драгоценных металлов и изделий из них

Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях

Акт инвентаризации драгоценных камней, природных алмазов и изделий из них

До начала инвентаризации от каждого лица или группы лиц, отвечающих за сохранность ценностей, берется расписка. Расписка включена в заголовочную часть формы.

Инвентаризационная опись по ИНВ-1 печатается с вкладными листами по образцу 2-й страницы формы, количество которых определяет заказчик бланков.

При автоматизированной обработке данных по учету результатов инвентаризации ИНВ-1 выдается комиссии на бумажных или машинных накопителях информации с заполненными графами с 1 по 9.

В описи ответственное лицо комиссии заполняет графу 10 о фактическом наличии объектов. При выявлении объектов, которые не отражены в учете, а также объектов, по которым отсутствуют данные, характеризующие их, ответственные лица комиссии должны включить в инвентаризационную опись недостающие сведения и технические показатели по этим объектам. По решению инвентаризационной комиссии эти объекты должны быть оприходованы. В этом случае их первоначальную стоимость определяют с учетом рыночных цен, а сумму износа определяют по техническому состоянию объектов с обязательным оформлением соответствующих актов.

Описи составляются отдельно по группам основных средств (производственного и непроизводственного назначения).

Графа 9 "Номер паспорта" заполняется на основные средства, содержащие драгоценные металлы и камни.

На основные средства, принятые в аренду, опись составляется в трех экземплярах отдельно по каждому арендодателю с указанием срока аренды. Один экземпляр инвентаризационной описи высылают в адрес арендодателя.

Скачать другие бланки на нашем сайте :

К денежным документам относятся почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты, оплаченные путевки в дома отдыха и санатории и др.

Цель инвентаризации денежных документов заключается в установлении достоверности остатков по счету 50-3 "Денежные документы" в бухгалтерском учете и бухгалтерской отчетности организации. В процессе инвентаризации проверяется и документально подтверждается наличие денежных документов, их состояние и оценка (денежные документы учитываются в сумме фактических затрат на их приобретение).

Инвентаризация денежных документов предполагает проверку фактического наличия денежных документов, хранящихся в кассе организации, и осуществляется путем подсчета этих документов по их видам. Устанавливается как фактическое количество денежных документов, так и их стоимостная оценка. Пересчет денежных документов осуществляется в присутствии кассира. Путем сопоставления учетного и фактического остатка денежных документов определяется результат инвентаризации (недостача или излишек).

Достоверность учетных остатков по счету 50-3 "Денежные документы" проверяется путем документальной проверки операций по движению денежных документов в течение отчетного года. Бухгалтер должен убедиться в правильности отнесения приобретенных документов к денежным документам, учитывая их классификационную принадлежность в соответствии с Планом счетов бухгалтерского учета. Каждая операция по приобретению денежных документов должна подтверждаться самим денежным документом, соответствующим расчетным документом (счетом, накладной, квитанцией, договором) и приходным кассовым ордером на поступление денежного документа.

Одновременно с проверкой операций по выбытию денежных документов устанавливается законность и правомерность совершенных в течение года операций по использованию и списанию денежных документов. При этом тщательной проверке подвергаются счета, корреспондирующие со счетом 50-3 "Денежные документы" (26 "Общехозяйственные расходы", 44 "Расходы на продажу", 71 "Расчеты с подотчетными лицами", 73 "Расчеты с персоналом по прочим операциям" и др.).

При проверке денежных документов следует обратить внимание на правильность учета и списания путевок на санаторно-курортное лечение и оздоровление работников и членов их семей, в том числе путевок, приобретенных за счет средств Фонда социального страхования.

Результаты инвентаризации кассы оформляются в акте инвентаризации наличных денежных средств (ф. № ИНВ-15) и инвентаризационной описи ценных бумаг и бланков документов строгой отчетности (ф. № ИНВ-16). Выявленные в процессе инвентаризации недостачи и излишки денежных документов отражаются в учете аналогично денежной наличности.

Инвентаризация денежных средств, денежных документов

и бланков документов строгой отчетности

3.41. Инвентаризация кассы производится в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 года N 40 и сообщенным письмом Банка России от 4 октября 1993 года N 18.

3.42. При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.).

3.43. Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

3.44. Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций, учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.

3.45. Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков.

3.46. Результаты инвентаризации денежных средств, денежных документов и бланков документов строгой отчетности оформляются актом инвентаризации наличных денежных средств (форма N ИНВ-15) и инвентаризационной описью ценных бумаг и бланков документов строгой отчетности (форма N ИНВ-16) .

Инвентаризация денежных средств, денежных документов, бланков, документов строгой отчетности, финансовых вложений — инвентаризация кассы проводится в виде подсчета фактического наличия денежных знаков и других ценностей в кассе, и осуществляется с учетом наличных денег, ценных бумаг и денежных документов (почтовых марок, талонов на бензин, авиабилетов и пр.). Инвентаризация денежных средств в пути осуществляется методом сверки сумм на субсчетах бухгалтерского учета с данными квитанций банковских учреждений, почтовых отделений, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. п. Инвентаризация денежных средств, находящихся в банках на текущих, расчетных и валютных счетах осуществляется методом сверки остатков, числящихся на счетах в бухгалтерии с остатками по банковским выпискам. При инвентаризации финансовых вложений проверяют фактические затраты в ценные бумаги и уставные капиталы других организации, а также предоставленные другим организациям займы. При проверке фактического наличия ценных бумаг устанавливается: правильность оформления ценных бумаг; реальность стоимости учтенных на балансе ценных бумаг; сохранность ценных бумаг (путем сопоставления фактического наличия с данными бухгалтерского учета); своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам. При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе. Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы. Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в бухгалтерии организации. Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк-депозитарий, то есть специализированное хранилище ценных бумаг и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций. Финансовые вложения в уставные капиталы других организаций, а также займы, предоставляемые другим организациям, при инвентаризации должны быть подтверждены документами.

Назад в раздел

Назад в раздел

В.В. Бородина. аудитор, член ИПБ России

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций относит к разделу «Денежные средства» следующие счета: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», 58 «Финансовые вложения» и 59 «Резерв под обесценение финансовых вложений». При проведении инвентаризации денежных средств организации необходимо проверить фактическое наличие денежных средств и документов, подтверждающих их наличие.

Общие правила проведения инвентаризации содержатся в Методических указаниях по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина России от 13.06.1995 № 49, далее – Методические указания). Остановимся на особенностях инвентаризации денежных средств и финансовых вложений.

КассаНа счете 50 «Касса» учитываются:

По общему правилу (п. 2.4 Методических указаний) до начала инвентаризации кассы инвентаризационная комиссия должна получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении денежных средств. Материально ответственные лица (а кассиры относятся к таким лицам) дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают лица, имеющие подотчетные суммы на приобретение имущества.

Обратите внимание, что во время инвентаризации кассы операции по приему и выдаче денежных средств, разных ценностей и документов не производятся. Так сказано в Указаниях по применению и заполнению акта инвентаризации наличных денежных средств (форма № ИНВ-15), содержащихся в постановлении Госкомстата России от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Инвентаризация кассы проводится в соответствии с Порядком ведения кассовых операций в Российской Федерации (утв. письмом ЦБ РФ от 22.09.1993 № 40, далее – Порядок ведения кассовых операций). На это указывает пункт 3.39 Методических указаний.

Согласно разделу «Ревизия кассы и контроль за соблюдением кассовой дисциплины» Порядка ведения кассовых операций в установленные руководителем предприятия сроки, а также при смене кассиров на каждом предприятии производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. В условиях автоматизированного ведения кассовой книги должна производиться проверка правильности работы программных средств обработки кассовых документов.

В остальном технология проведения ревизии кассы совпадает с общими правилами проведения инвентаризации, предусмотренными Методическими указаниями. Кроме того, несмотря на актуальность Порядка ведения кассовых операций, он не является исчерпывающим. Отдельные вопросы инвентаризации кассы и кассовых документов отражены в той или иной мере в других нормативных документах.

Согласно пунктам 3.40-3.41 Методических указаний, при подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.).

Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные) с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

При инвентаризации кассы инвентаризационная комиссия прежде всего проводит пересчет наличных денег, находящихся в кассе. Полученная сумма сравнивается с последней итоговой записью в кассовой книге и остатком по субсчету 50-1 «Касса организации».

Напомним, что на субсчете 50-1 учитываются только операции, осуществляемые в рублях РФ. Если же организация осуществляет кассовые операции с иностранной валютой, к счету 50 открываются соответствующие субсчета для обособленного учета движения каждой иностранной валюты. Иностранная валюта также должна быть пересчитана, а результат пересчета сравнен с остатками по соответствующим субсчетам и кассовой книгой.

Тщательная инвентаризация должна быть организована на субсчете 50-2 «Операционная касса», на котором учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Как показывает практика аудита, в указанных местах, находящихся на разных территориях, ослаблен внутренний контроль учета. Это приводит к нарушениям в бухгалтерском и налоговом учете, а также в отчетности.

Проверка субсчета 50-3 «Денежные документы» и аналитики к нему покажет возможные отклонения в учете почтовых марок, марок государственной пошлины, вексельных марок, оплаченных авиабилетов и других денежных документов. Поскольку учет на этом субсчете ведется в сумме фактических затрат на приобретение денежных документов, при инвентаризации необходимо проверить собственно наличие таких документов и документов, подтверждающих расходы на приобретение.

В соответствии с Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее – Закон № 54-ФЗ) все организации и индивидуальные предприниматели при осуществлении расчетов наличными деньгами или с использованием платежных карт обязаны использовать контрольно-кассовую технику (ст. 2 Закона № 54-ФЗ). Следовательно, проводя инвентаризацию кассы, необходимо проверить показания контрольно-кассовых аппаратов и данные, указанные в первичных учетных документах. Альбом унифицированных форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин и указания по их применению утверждены постановлением Госкомстата РФ от 25.12.1998 № 132.

Статьей 2 Закона № 54-ФЗ организациям и индивидуальным предпринимателям предоставлено право осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Обратите внимание, что названные выше услуги определяются в соответствии с Общероссийским классификатором услуг населению (утв. постановлением Госстандарта РФ от 28.06.1993 № 163). Если организации или индивидуальные предприниматели оказывают услуги, не перечисленные в данном классификаторе, они должны применять ККТ в общем порядке. Такой вывод можно сделать из письма Минфина России от 15.12.2008 № 03-01-15/12-376.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения утвержден постановлением Правительства РФ от 06.05.2008 № 359. Согласно пункту 17 данного порядка, инвентаризация бланков документов осуществляется в сроки проведения инвентаризации находящихся в кассе наличных денежных средств.

Отдельные вопросы применения ККТ и бланков строгой отчетности разъяснены в письме ФНС России от 10.06.2011 № АС-4-2/9303@.

Когда проводится инвентаризация

Согласно пункту 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и пункту 1.5 Методических указаний, проведение инвентаризации, в частности, обязательно:

Инвентаризация денежных средств, находящихся в банках на расчетном, валютном и специальных счетах, производится путем сверки остатков по счетам 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» (кроме субсчета 55-3 «Депозитные счета») по данным бухгалтерского учета организации с данными выписок банков. Такой вывод следует из пункта 3.43 Методических указаний.

У организации могут быть денежные средства в валюте Российской Федерации и иностранных валютах, находящиеся на территории Российской Федерации и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах. С целью их проверки, а также проверки движения средств целевого финансирования в той их части, которая подлежит обособленному хранению, необходимо проанализировать данные учета по счету 55 «Специальные счета в банках» и его субсчетах 55-1 «Аккредитивы», 55-2 «Чековые книжки», 55-3 «Депозитные счета» и др.

Необходимо организовать тщательную проверку аналитического учета по всем субсчетам, открытым к счету 55. Кроме того, в филиалах, представительствах и иных структурных подразделениях организаций, выделенных на отдельный баланс, которым открыты текущие счета в кредитных организациях для осуществления текущих расходов (оплата труда, отдельные хозяйственные расходы, командировочные суммы и т.п.), необходимо проверить отдельный субсчет к счету 55 по движению указанных средств. При проверке необходимо учесть, что денежные средства в иностранных валютах учитываются на счете 55 обособленно по видам валют.

Проверке аналитического учета по счету 55 и его субсчетам подлежат денежные средства в аккредитивах, чековых книжках, депозитах и т.п. как на территории Российской Федерации, так и за ее пределами.

Денежные средства в путиДанные учета денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, то есть денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленных по назначению, необходимо проверить на счете 57 «Переводы в пути».

Инвентаризация денежных средств в пути производится путем сверки числящихся сумм остатков на счете 57 «Переводы в пути» с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п. На это указывает пункт 3.42 Методических указаний.

При проведении любой инвентаризации, в том числе инвентаризации денежных средств, необходимо соблюдать общие требования к данной процедуре, установленные Методическими указаниями. Напомним основные из них:

К разделу «Денежные средства» Плана счетов отнесен счет 58 «Финансовые вложения» с соответствующими субсчетами. Порядок инвентаризации финансовых вложений подробно прописан в пунктах 3.9-3.14 Методических указаний.

Так, при инвентаризации финансовых вложений проверяются фактические затраты в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы.

При проверке фактического наличия ценных бумаг в соответствии с пунктом 3.10 Методических указаний устанавливается:

Отражение результатов инвентаризации в бухгалтерском учете является важным моментом учетного процесса. В бухгалтерии проверяются все соответствующие документы (ведомости, описи, акты и т.п.), выявляются отклонения и их причины, рассматриваются виновные лица.

В соответствии с пунктом 5 статьи 8 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

Как следует из пункта 5.1 Методических указаний и пункта 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29.07.1998 № 34н ), выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

Обратите внимание, что ссылки на указанные документы сделаны только в отношении денежных средств организации.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском отчете. На это указывает пункт 5.5 Методических указаний.

Суммы недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленные в процессе их заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц, должны отражаться в соответствии с Планом счетов на счете 94 «Недостачи и потери от порчи ценностей». При этом поступления и возмещение причиненных организации убытков в течение отчетного периода отражаются на счете 91 «Прочие доходы и расходы» в корреспонденции со счетами учета расчетов.

В текущем учете при выявлении в ходе инвентаризации материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, учет по возмещению расходов осуществляется на счете 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба».

Как сказано в Инструкции по применению Плана счетов, в дебет счета 73 «Расчеты с персоналом по прочим операциям» суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 «Недостачи и потери от порчи ценностей» и 98 «Доходы будущих периодов» (за недостающие товарно-материальные ценности).

По кредиту счета 73 «Расчеты с персоналом по прочим операциям» записи производятся в корреспонденции со счетами:

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» ведется по каждому работнику организации.

Инвентаризация является одним из методов контроля за сохранностью денежных средств в кассе и на счетах в банке и проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.95 г. № 49.

Инвентаризация КассыПорядок проведения инвентаризации кассы дополнительно регулируется Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров Центрального банка Российской Федерации от 22.09.93 г. № 40 и сообщенным Письмом Банка России от 04.10.93 г. № 18.

В кассе организации могут храниться денежные средства, денежные документы, бланки ценных бумаг и документов строгой отчетности.

Денежные средства представлены денежной наличностью.

К денежным документам относятся: почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и другие документы.

Бланками строгой отчетности являются: квитанционные книжки, бланки удостоверений, дипломы, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и др.

Сроки и порядок проведения инвентаризации кассы и денежных средств, хранящихся на расчетных и других счетах в банке, устанавливаются руководителем организации и закрепляются в приказе об учетной политике.

Материальную ответственность за сохранность всех денежных средств и документов, имеющихся в кассе организации, несет кассир.

Инвентаризация кассовой наличности проводится на основании приказа (распоряжения) руководителя организации комиссией в составе представителя администрации, главного бухгалтера, кассира (как материально-ответственного лица).

До начала проверки наличия денежных средств и других ценностей в кассе кассир составляет последний кассовый отчет. В отчет включаются все приходные и расходные документы, имеющиеся в кассе, которые должны соответствовать типовым унифицированным формам первичных учетных документов.

Если в кассе на момент инвентаризации имеются незакрытые платежные ведомости (по которым осуществляется выплата заработной платы), выплаченные суммы по таким ведомостям включаются в акт инвентаризации и приравниваются к наличным деньгам. Кассир подсчитывает выплаченные суммы по каждой ведомости и в конце ведомости делает запись о выплаченной сумме.

На практике для маскировки фактов растраты денежных средств зачастую в качестве учетных документов используют различного рода расписки, которые не могут служить документальным подтверждением расходования денежных средств, так как они не соответствуют унифицированной форме расходного кассового документа и не содержат подписей получателя денег, главного бухгалтера и руководителя организации. О нарушении (растрате) свидетельствует и факт отсутствия на прилагаемых к расходному кассовому ордеру документах (счетах, заявлениях и др.) разрешительной подписи руководителя. Суммы по таким документам или распискам в остаток наличности кассы не включаются и рассматриваются как недостача (п. 27 Порядка ведения кассовых операций в РФ).

Председатель инвентаризационной комиссии визирует все приходные и расходные кассовые ордера, приложенные к отчету кассира, с указанием "до инвентаризации на «____» (дата)". Этот отчет, составленный на момент инвентаризации, служит бухгалтерии организации основанием для определения учетных остатков денежных средств и документов.

Кассир должен дать расписку о том, что к началу инвентаризации все приходные и расходные документы, подтверждающие движение денежных средств и документов, сданы в бухгалтерию или переданы комиссии, и вся денежная наличность, поступившая на его ответственность, оприходована, а выбывшая списана в расход. Это необходимо для предотвращения заявлений кассира (после проверки кассы) о наличии у него документов, не включенных в последний кассовый отчет. Отчет кассира проверяется с соблюдением правильности определения учетного остатка денежных средств в кассе на момент инвентаризации. Этот учетный остаток сверяется с записями в кассовой книге и в журнале-ордере.

В процессе инвентаризации кассы осуществляется проверка кассовой книги по следующим основным направлениям: правильность ведения кассовой книги; арифметический контроль сумм по приходу и расходу и правильности подсчета итогов страниц книги, а также переноса сумм остатков наличных денег с одной страницы на другую; своевременность и документальная обоснованность записей в кассовой книге.

При инвентаризации кассы также необходимо проконтролировать: соблюдение лимита остатка наличных денежных средств в кассе; целевое использование полученных из банка денежных средств по назначению, указанному в чеке; наличие фактов не соответствия даты совершения операции и отражения ее в расходном кассовом ордере; обоснованность записей в кассовых ордерах; своевременность возврата в банк на расчетный счет остатков денежных средств по не выданной заработной плате; правильность документального оформления кассовых документов и их соответствие типовым унифицированным формам; наличие фактов подписи руководителем и главным бухгалтером незаполненных чеков и их самостоятельного заполнения при получении денег в банке; наличие фактов хранения чековой книжки вне кассового помещения; законность произведенных операций наличными денежными средствами в пределах одной сделки; соответствие корреспонденции счетов типовым проводкам по учету кассовых операций.

Фактическое наличие денежных средств и документов в кассе подтверждается их полным полистным пересчетом.

При подсчете фактического наличия денежных знаков и других ценностей в кассе к учету принимаются наличные деньги, ценные бумаги и денежные документы.

Деньги и другие ценности кассир пересчитывает в присутствии членов инвентаризационной комиссии.

Денежные средства пересчитываются по каждой купюре в отдельности (как правило, начиная с купюр высшего и кончая купюрами низшего номинала). При наличии значительного количества купюр необходимо составить опись, в которой указывается достоинство купюр, их количество и сумма. Опись подписывается всеми членами инвентаризационной комиссии.

Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по наименованиям, видам, категориям бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, их серии и номинальной стоимости. Денежные документы и бланки строгой отчетности принимаются к учету при выявлении результата инвентаризации в сумме фактических затрат на их приобретение. Учетный остаток денежных средств определяется по данным кассовой книги (отчета кассира). Для установления учетного остатка денежных документов и бланков строгой отчетности используются сведения аналитического и синтетического учета на дату инвентаризации.

Для организации учета денежных средств и документов предусмотрен активный счет 50 «Касса». Этот счет имеет три субсчета: 50/1 «Касса организации», 50/2 «Операционная касса», 50/3 «Денежные документы».

Бланки строгой отчетности учитываются на забалансовом счете 006 «Бланки строгой отчетности».

Путем сопоставления фактических и учетных остатков выявляется результат инвентаризации: излишек или недостача.

Согласно новому Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Приказом Минфина России от 31.10.2000 г. № 94н и в соответствии с п. 77 Приказа Минфина России от 28.06.2000 г. № 60н «О методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации», выявленные при инвентаризации излишки денежных средств в кассе подлежат оприходованию (принимаются к учету) и отражаются в составе внереализационных доходов. В бухгалтерском учете фактические излишки денежных средств и документов приходуются следующей записью:

Дебет 50 «Касса» субсчета 1 «Касса организации» или 3 «Денежные документы»

Кредит 91 «Прочие доходы и расходы» субсчет 1«Прочие доходы».

При выявлении излишков бланков документов строгой отчетности они отражаются по дебету счета 006 «Бланки строгой отчетности» в условной (номинальной) оценке.

В случае выявления недостачи денежных средств записи производятся по дебету счета 94 «Недостачи и потери от порчи ценностей». По недостающим денежным средствам и документам по дебету счета 94 отражается их фактическая стоимость.

На сумму выявленной при инвентаризации недостачи денежных средств и документов в учете осуществляется запись:

Дебет 94

Кредит 50 Субсчета 1 или 3.

Сумма недостающих бланков строгой отчетности отражается по кредиту счета 006 «Бланки строгой отчетности». Если недостача денежных средств и документов допущена по вине материально-ответственного лица – кассира, то ее сумма списывается в учете проводкой:

Дебет 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба»

Кредит 94 «Недостачи и потери от порчи ценностей».

Возмещение суммы недостачи возможно из заработной платы кассира, что отражается следующей записью:

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит счета 73/2 «Расчеты по возмещению материального ущерба».

Если недостача возмещается в кассу организации, то в бухгалтерском учете производится запись:

Дебет 50/1«Касса организации»

Кредит 73/2 «Расчеты по возмещению материального ущерба».

При отсутствии конкретного виновного лица сумма недостачи денежных средств, ранее отраженная по дебету счета 94, включается в состав внереализационных расходов организации и списывается корреспонденцией счетов:

Дебет91/2 «Прочие расходы»

Кредит счет 94

Результаты инвентаризации наличных денежных средств и документов в кассе оформляются актом инвентаризации наличных денежных средств по форме № ИНВ-15, утвержденной Постановлением Госкомстата России от 18.08.98г.№ 8 8, в котором приводятся объяснения кассира о выявленных нарушениях и резолюция руководителя о дальнейшем решении по результатам инвентаризации. Акт инвентаризации кассы составляется в двух экземплярах (при смене кассира – в трех экземплярах), подписывается инвентаризационной комиссией и материально-ответственным лицом и доводится до сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, а второй остается у материально-ответственного лица.

Для отражения результатов инвентаризации фактического наличия ценных бумаг и бланков документов строгой отчетности и выявления количественных расхождений их С учетными данными составляется инвентаризационная опись ценных бумаг и бланков документов строгой отчетности по форме № ИНВ-16.

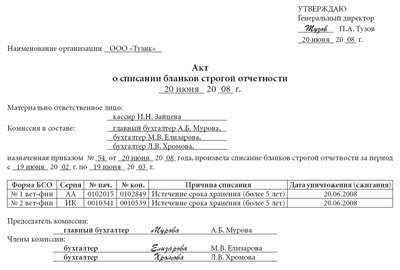

Пример. На основании приказа руководителя организации по состоянию на 3 декабря были включены: финансовый директор, главный бухгалтер и кассир. При инвентаризации кассиром предъявлены: частично оплаченные платежные ведомости на выплату, заранее проведена инвентаризация кассы. В состав заработной платы №9-14 (срок оплаты заработной платы установлен 2-4 декабря) на сумму 5200 руб.; расписка коммерческого агента от 2 декабря на получение заимообразно денежной наличности в сумме 2000 руб. из кассы на срок до 4 декабря. Разрешительной подписи актом унифицированной формы № ИНВ-15. Результаты инвентаризации оформляются руководителя и главного бухгалтера на расписке о выдаче денежной наличности не имеется. Результаты инвентаризации оформляются актом унифицированной формы №ИНВ-15

Акт инвентаризации наличных денежных средств, находящихся по состоянию На «_3_» декабря 2001. г.

К началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, разные ценности и документы, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход. Материально-ответственное лицо:

кассир

должность подпись расшифровка подписи

Акт составлен комиссией, которая установила следующее:

1) наличных денег _____________________________________ 31300 руб. 00 коп.

2) марок _____________________________________________ 250 руб. 00 коп.

3) путевок в санатории _________________________________ 40000 руб. 00 коп.

4) служебных удостоверений ____________________________ 200 руб.00 коп.

Кассиром предъявлены частично оплаченные платежные ведомости на выплату заработной платы № 9-14 (срок оплаты установлен 2-4 декабря) на сумму 5200 руб. 00 коп.

Итого фактическое наличие на сумму цифрами 76950 руб. 00 коп.

Прописью Семьдесят шесть тысяч Девятьсот пятьдесят руб. 00 коп.

По учетным данным на сумму цифрами 78_950 руб. 00 коп.

прописью Семьдесят шесть тысяч девятьсот пятьдесят руб. 00 коп.

Результаты инвентаризации: излишек 2000 руб. 00коп.

недостача – руб. – коп.

Последние номера кассовых ордеров:

приходного № 950

расходного № 710

Председатель комиссии финансовый директор

должность подпись расшифровка подписи

Члены комиссии главный бухгалтер

должность подпись расшифровка подписи

кассир

должность подпись расшифровка подписи

должность подпись расшифровка подписи

Подтверждаю, что денежные средства, перечисленные в акте, находятся на моем ответственном хранении.

Материально-ответственное лицо кассир

должность подпись расшифровка подписи

«_3_» декабря 2001 г.

Объяснение причин излишков или недостач

Недостача денежных средств в кассе организации в сумме 2000 руб. (две тысячи руб.) возникла в результате предоставления наличных денег заимообразно коммерческому агенту организации на срок до 4 декабря. Признаю необоснованность документального оформления расходования денежных средств из кассы и незаконность данной операции. В дальнейшем обязуюсь не допускать подобных нарушений Порядка ведения кассовых операций.

Материально-ответственное лицо кассир

должность подпись расшифровка подписи

Решение руководителя организации Недостачу денежной наличности в кассе организации в сумме 2000 руб. (две тысячи руб.) отнести на материально ответственное лицо – кассира. Возместить сумму недостачи в кассу организации в полном размере.

генеральный директор

должность подпись расшифровка подписи

«3» декабря 2001 г.

Для расчетов с населением организации используют контрольно-кассовые машины, установленные в операционных кассах. Для операционных касс, работающих с применением контрольнокассовых машин, установлен особый порядок проведения инвентаризации. Инвентаризации подлежат наличные денежные средства.

Инвентаризационная комиссия в присутствии кассира – операциониста снимает показания счетчиков контрольно-кассовых аппаратов на момент инвентаризации. Эти показания, отражающие сумму выручки, сверяются с данными кассовой ленты на их тождественность. Сопоставлением показаний счетчиков на начало дня и на момент инвентаризации определяют дневную выручку от продажи, соответствующую сумме денежных средств, которые должны находиться в операционной кассе организации. На момент инвентаризации кассир-операционист составляет последний отчет, в котором в обязательном порядке указывает показания счетчика кассовой машины на начало и конец рабочего дня, а также сумму поступившей за день выручки. Суммы, отраженные в книге кассира-операциониста, в кассовой ленте и на счетчиках кассовых аппаратов должны быть идентичны и характеризуют учетные остатки денежных средств, находящихся в операционной кассе организации. При покупюрном пересчете денежной наличности определяют фактический остаток денежной наличности. Путем сопоставления учетных и фактических данных исчисляют результат инвентаризации. Выявленные недостачи или излишки заносятся в соответствующие графы книги кассира операциониста.

Недостачи денежных средств в операционной кассе организации относятся на материально-ответственное лицо вследствие его виновности, а излишки приходуются на финансовые результаты. Для отражения результатов инвентаризации денежных средств в операционной кассе в бухгалтерском учете используется активный счет 50 «Касса», к которому открывается субсчет 2 «Операционная касса». Записи по этому субсчету осуществляются аналогично организации учета результатов инвентаризации в центральной кассе (по субсчету 50/1 0 «Касса организации»). Сумма полученной выручки сдается кассиром-операционистом в центральную кассу организации. В кассовой книге осуществляется запись о фактической сумме выручки в целом по организации.

Инвентаризация денежных средств, хранящихся на счетах в банкахИнвентаризация проводится в обязательном порядке при составлении годовой отчетности. Организации осуществляют расчеты с контрагентами, бюджетом, внебюджетными фондами как наличными денежными средствами, так и с использованием безналичной формы расчетов. При этой форме расчетов операции осуществляются банками с банковских счетов организации. Организация вправе открывать в банке расчетный, валютный и прочие (специальные) счета, которые предназначены для расчетов в российской и иностранной валютах.

Расчетный счет предназначен для хранения и движения денежных средств в валюте Российской Федерации. Организация может иметь один или несколько расчетных счетов в разных кредитных учреждениях. На валютном счете хранятся денежные средства в иностранных валютах. Организация вправе иметь валютные счета внутри страны и за рубежом.

Специальные счета в банках открываются в целях отражения наличия и движения денежных средств в валюте Российской Федерации и иностранной валютах, в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также средств целевого финансирования в той их части, которая подлежит обособленному хранению.

Перед началом проведения инвентаризации устанавливается: какие счета и в каких кредитных учреждениях имеет организация. С этой целью изучаются все имеющиеся договоры о банковском обслуживании. При этом необходимо подтвердить законность и целесообразность открытия счета и использования той или иной формы расчетов. Использование форм расчетов зависит от местонахождения поставщика и покупателя. В связи с этим безналичные расчеты подразделяют на иногородние и одногородние (местные).

В процессе инвентаризации необходимо сопоставить условия договора на открытие банковского счета с данными синтетического учета, подтверждающего остатки денежных средств на счетах организации. Для обобщения информации о наличии и движении денежных средств предназначен счет 51 «Расчетные счета». На этом счете денежные средства оцениваются только в валюте Российской Федерации (в рублях).

Движение денежной наличности в иностранных валютах осуществляется на счете 52 «Валютные счета». К этому счету организации открывают два субсчета. При инвентаризации устанавливается наличие имеющихся у организации валютных счетов внутри страны (субсчет 1 «Валютные счета внутри страны») и за Рубенсом (субсчет 2 «Валютные счета за рубежом»). При инвентаризации средств на валютном счете проверяется правильность пересчета сальдо в валюте в рубли на основании официального курса рубля, установленного Банком России. Порядок пересчета валютных ценностей в рубли определен Положением по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2000), утвержденным Приказом Минфина России от 10.01.2000 г. № 2н.

Для отражения в бухгалтерском учете и отчетности пересчитывается в рубли: стоимость активов и обязательств, выраженная в иностранной валюте (денежных знаков в кассе организации, средств на счетах в банках, денежных и платежных документов, финансовых вложений, средств в расчетах, основных средств, нематериальных активов, материально-производственных запасов и других активов и обязательств) (п. 4 ПБУ 3/2000.). Порядок пересчета стоимости активов и обязательств в рубли различен. Для денежных знаков в кассе, средств на счетах в банке, денежных и платежных документов, краткосрочных ценных бумаг, средств в расчетах, остатков средств целевого финансирования пересчет их стоимости в рубли осуществляется дважды: на дату совершения операции в иностранной валюте, а также на отчетную дату составления бухгалтерской отчетности (п. 7 ПБУ 3/2000). Причем для составления отчетности пересчет стоимости этих активов и обязательств в рубли производится по курсу Центрального банка РФ, действующему на отчетную дату (п. 8 ПБУ 3/2000). Возникающие в результате пересчета курсовые разницы подлежат зачислению на финансовые результаты организации как внереализационные доходы или внереализационные расходы (п. 13 ПБУ 3/2000). Отрицательные курсовые разницы отражаются в бухгалтерском учете по мере их принятия записью:

Дебет 91/2 «Прочие расходы»

Кредит счетов 50,51, 52, и др.

Положительные курсовые разницы отражаются обратной записью по кредиту счета 91/1 «Прочие доходы». Учет движения денежных средств при использовании прочих форм расчетов ведется на счете 55 «Специальные счета в банках». При инвентаризации устанавливается наличие таких счетов у организации и остатки сумм на них. К счету 55 «Специальные счета в банках» могут быть открыты три субсчета: 55/1 «Аккредитивы», 55/2 «Чековые книжки», 55/3 «Депозитные счета». В случае наличия других текущих и особых счетов к этому счету открываются дополнительные субсчета. Денежные средства, находящиеся на специальных счетах в банке, оцениваются как в рублях, так и в иностранной валюте. Причем учет денежных средств на этих счетах ведется обособлено.

Зачисление денежных средств на эти счета отражается в учете записью:

Дебет 55 «Специальные счета в банках»

Кредит 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам».

Использование средств счетов согласно выпискам банка сопровождается проводкой:

Дебет 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»;

Кредит 55 «Специальные счета в банках».

Неиспользованные средства возвращаются на банковские счета, с которых они были перечислены, что оформляется проводкой:

Дебет 51,52

Кредит 55.

Инвентаризация денежных средств, находящихся в банках, производиться путем сверки остатков сумм по дебету счетов, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банка (конечным сальдо по выпискам банков). Организация должна получить у банка подтверждение сумм, числящихся на ее счетах. Одновременно осуществляется сверка соответствия сумм остатков в аналитическом и синтетическом учете с сальдо счетов в бухгалтерском балансе (форма № 1 – строки 262, 263, 264). При инвентаризации проверяется тождественность оборотов по дебету и кредиту счетов данным, содержащимся в выписках банка.

Инвентаризационная комиссия должна сверить выписки банка с приложенными оправдательными документами, в которых устанавливает правильность сумм, указанных в выписке.

Полнота банковских выписок устанавливается по их постраничной нумерации и переносу остатка средств на счете. Остаток средств на конец периода в предыдущей выписке банка по счету должен равняться остатку средств на начало периода в следующей выписке.

Достоверность выписок инвентаризационная комиссия определяет путем проверки всех их реквизитов. При наличии исправлений необходимо провести встречную сверку данных выписок с записями в первом экземпляре лицевого счета, находящегося в банке.

В процессе инвентаризации следует убедиться в достоверности и подлинности всех денежно-расчетных документов. В случае возникновения сомнений проводится встречная сверка денежно-расчетных документов подколотых к выписке банка, хранящихся у организации, с документами, находящимися в банке или у контрагента по операции. Одновременно с проверкой достоверности операций и подлинности банковских документов выявляется правильность корреспонденции счетов и записей в регистрах синтетического учета. Выявленные в результате инвентаризации суммы, ошибочно отнесенные в кредит или в дебет расчетного, валютного или других счетов и обнаруженные при проверке выписок банка с этих счетов, отражаются в бухгалтерском учете следующей записью:

Дебет 76/2 «Расчеты по претензиям»

Кредит 51,52,55.

На суммы поступивших платежей в учете составляется проводка:

Дебет 51,52,55

Кредит 76/2 «Расчеты по претензиям».

Для оформления результатов инвентаризации расчетов с кредитными учреждениями по претензиям, предъявленным по суммам, ошибочно списанным (перечисленным) по счетам организации, используется акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма № ИНВ-17), к которому прилагается справка, отражающая сведения об остатках сумм, числящихся на субсчете 76/2 «Расчеты по претензиям».

Учет денежных средств в пути ведется на счете 57 «Переводы в пути». Инвентаризация средств на этом счете осуществляется путем проверки документального обоснования отраженных по нему сумм. По каждому документу инвентаризационной комиссией устанавливается своевременность зачисления перевода на счет в банке. В случае необходимости могут быть сделаны письменные запросы банку, почтовому отделению о причине задержки зачисления или перевода. Результаты инвентаризации денежных средств в пути приводятся в акте (описи) с отражением сумм по направлениям переводов, числящихся как «переводы в пути». По каждой сумме указывается номер и дата документа (квитанций учреждений банков, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам и т.д.). Итоги акта инвентаризации сверяются с данными аналитического учета по счету 57 и суммой, отраженной по строке 264 второго раздела актива бухгалтерского баланса.

Учет денежных средств на счете 57 «Переводы в пути» осуществляется в рублях и иностранной валюте. На суммы сданных из кассы в банк денежных средств, отражаемых как денежные средства в пути (переводы), в учете осуществляется запись:

Дебет 57

Кредит 50.

При зачислении денежных средств, числившихся в пути на расчетный или валютный счета, в учете производится запись:

Дебет 51,52

Кредит 57.

Остатки денежных средств в кассе, на расчетных, валютных и специальных счетах в банках отражаются во втором разделе бухгалтерского баланса по группе статей «Денежные средства».

Автор: Н.В. Парушина, кафедра управленческого учета и аудита Орловского коммерческого университета, к.э.н.