�������: 4.5/5.0 (1659 ���������������)

�������: 4.5/5.0 (1659 ���������������)���������: ������/�������

��������� �� ����� ����������� �������������� �������� �������, ������ ����� � ������� ���������� ������� ���������� � �������� ����������, ������������� �� ����������� ��� ���������� �������������� ����������, ������ ����� � ������� ������� ����������.

��� ���������� �� ����������� �������������� ���������� ������������ � ��������� � ����������� �� ���������� �������� ������� ������������ ��������� �������� ��������������� ����:

��� ��������������� ����� ����������������� ������� ���������� ������� ����������������� ���������� ���������. ��� ���������� ������ ���� � ������������ ������� ������� ����������������� �������� ������������ �������� ���������� ��������� � 49 �� 13 ���� 1995 � "�� ����������� ������������ �������� �� �������������� ��������� � ���������� ������������", � ��� �� ����������� ������� "� ������������� �����".

Copyright 2006-2016. Forms-docs.ru

При использовании бланков строгой отчетности стоит знать основные требования законодательства к формам таких документов, хранению и учету. � азберемся, как осуществляется работа с данным видом документации.

Каждая фирма, которая не использует контрольно кассовые машины, обязана все равно отражать операции, связанные с платежами. А для этого можно применять бланки строгой отчетности.

При использовании БСО стоит придерживаться определенных правил, установленных правительством.

Нужно знать не только, когда и какой бланк заполнить и выдать, а также как его хранить, списывать и уничтожать. Важно также правильно осуществлять бухучет бланков строгой отчетности.

Выясним, какое определение дается бланкам строгой отчетности в нормативной документации � оссийской Федерации.

Важно также понимать, какие их виды существуют. А для этого укажем, на какие нормы законодательства стоит опираться при рассмотрении данного вопроса.

Что это такое?Бланками строгой отчетности называют документы, с помощью которых регулируется работа ИП и компаний. Они используются вместо кассового чека (не путайте с товарным чеком).

То есть, это документ, что подтверждает получение оплаты денежных средств. Это также форма, что является основой соответствующих документов.

В бланках строгой отчетности отражают данные, что подтвердят правоотношения компании и получателя услуги.

Нельзя такие документы применять, если получатель услуги – это юридическое лицо, а также осуществляя куплю-продажу товара .

Требование к бланку строгой отчетности – он должен изготавливаться типографией и иметь основную часть и корешок, который останется в фирме.

Бланк может быть представлен и в цифровом виде (согласно Письму Министерства финансов № 03-01-15/20962 от 5 мая 2014 ) при соблюдении определенных условий.

Если нет возможности сформировать бланк, что состоит из 2 частей, компания может выдать клиенту неразделенные бланки, оформив их копии.

Виды документовВо многих отраслях (в туризме, страховании и т. д.) используются формы, что утверждены правительством. Это:

Плательщик налогов вправе разрабатывать свои бланки строгой отчетности, но с соблюдением ряда условий.

Обязательно наличие таких реквизитов:

Все бланки строгой отчетности должны храниться в специально обустроенном помещении. Обязательно обеспечение условий, при которых исключается возможность порчи и хищения документов.

В конце дня место хранения опечатывают и ставят пломбу (пункт 16 Положения). Мешки с ксерокопиями документации сохраняют не меньше 5 лет.

Только после этого бланки могут быть уничтожены на базе акта, что составит комиссия (пункт 19 Положения).

Комиссия должна осуществлять контроль за тем, правильно ли организовано хранение БСО. Проверяется, все ли есть копии бланков, сверяется их количество с тем, что отражено в соответствующей документации.

Есть некоторые особенности при работе с бланками строгой отчетности, о которых стоит помнить.

Касаются они компаний, что применяют упрощенный режим налогообложения. юридических лиц, индивидуальных предпринимателей и бюджетных учреждений.

При УСНКомпания на УСН вправе применять бланки при предоставлении услуг населению (подпункт 2 ст. 2 ФЗ № 54 ).

Плательщики на упрощенке затраты на покупку БСО не учитывают в базе, что облагается налогом. Учет затрат осуществляется с учетом вида бланков.

БСО, что имеют утвержденную форму и применимы в конкретной отрасли, учитывают по особым правилам.

Если бланки используют вместо ККМ, учет осуществляется либо в затратах, что связаны с покупкой канцтоваров, или в материальных затратах.

НДС по бланкам включают в состав затрат в цену БСО. � асходы на покупку бланков будут включены в затраты после того, как будут оплачены.

Для ОООООО вправе отказываться от использования ККМ в пользу бланков строгой отчетности. Форму бланков можно использовать с учетом вида услуги, что предоставляются.

БСО могут применяться, если компания предоставляет услуги населению. Такие виды деятельности прописаны в ОКУН.

Есть и услуги, что не отражены в ОКУН. но при их предоставлении фирма также может использовать бланки.

Это, к примеру, юридические, консультационные услуги и т. д.� Бланки строгой отчетности могут использоваться исключительно при оказании услуги физическому лицу.

При сотрудничестве с ООО нужен будет кассовый чек, если составлялись договора на предоставление определенных услуг. Если такого контракта нет, тогда можно выдавать БСО.

Для ИПЕсли ИП не планирует применять ККТ, тогда нужны БСО. Предприниматель, что применяет бланки, должен вести журнал, в котором они будут регистрироваться. Так осуществляется учет движения всех таких документов.

Журнал может быть составлен произвольно, но в его содержании обязательно отражается объективная и полная информация о бланках, что были использованы.

В бюджетном учрежденииБюджетное предприятие ведет учет бланков на внебалансовых счетах (003) согласно ст. 337 Инструкции по бюджетному учету (Приказ № 157н от 1 декабря 2010 ).

Ведение аналитического учета осуществляют по месту хранения и материально ответственному лицу на субсчете «Бланки на складе», «Бланки выданные», «Бланки, что использованы на хранении» по условной стоимости.

Фактическую цену БСО бюджетного учреждения списывают на затраты по коду 226 «Прочие услуги», основываясь на экономический классификатор затрат (Приказ № 190н от 28 декабря 2010 ).

Бланки характеризуются определенной степенью защиты, строгой нумерацией. Их изготовление и хранение осуществляется в соответствии со специальными правилами.

Нередко задается вопрос о том, обязательно ли регистрировать раздработанные бланки в налоговой службе, а также как осуществлять учет документов и т. д. Ответим на несколько вопросов.

Нужно ли их регистрировать в налоговой?БСО давно не регистрируются в ФНС. Компании могут применять бланки, что разрабатывают самостоятельно, или что разрабатывают иные предприятия.

Главное, чтобы все реквизиты соответствовали установленным требованиям. Утверждать и согласовывать формы с налоговым инспектором не нужно.

Такого требование не устанавливается Постановлением № 171 и 54-ФЗ.

На каком счете учитываются?Используют проводки и способ налогового учета с учетом назначения бланков. Если БСО предназначены для собственного использования, то применимы следующие счета:

Списание стоимости типографических документов

Осуществляется на счете 20, 44

При самостоятельно изготовлении расходный материал и амортизация основных средств

Также применяются счет 20, 44

Учет бланков осуществляется на забалансовом счете 006

При неуверенности в назначении приобретаемых бланков

Если не известно, будут применяться они или продаваться — используется счет 10

При продаже БСО

Их переводят на счет 41

Является ли товарный чек и электронный билет документом строгой отчетности?Товарный чек – документ, что является доказательством совершения покупки. Это дополнительный документ к кассовым чекам, где отражены купленные услуги и товар.

Нет четко установленной формы товарных чеков. А это значить, что при их изготовлении компании имеют достаточную свободу.

Товарный чек не относится к бланкам строгой отчетности, поскольку выполняет вспомогательные функции.

Образец такого документа можно отыскать на просторах интернета, хотя можно разработать и самостоятельно. Что же касается электронного билета? � азберемся, относится ли такой документ к БСО.

Какая предоставляется банковская отчетность, читайте здесь .

Как это внутренняя управленческая отчетность, смотрите здесь .

В том случае, когда электронные билеты отражают итоговый показатель стоимости перевозки, формы оплату, тогда они считаются бланками строгой отчетности.

Об этом сказано в Письме Министерства финансов � Ф от 26 сентября 2012 № 03-07-11/398 .� Основываясь на показатели документов такого типа, предприятие сможет принимать НДС к вычету.

Если вы относитесь к категории компаний, которые обязаны оформлять бланки строгой отчетности, то должны запомнить, какие бывают БСО, где их взять, как с ними работать.

Опирайтесь на подсказки, указанные выше. Но не забывайте, что главное – придерживаться законодательства � оссии, то есть актуальных Постановлений и Приказов.

Хотя строгих требований и не выдвигается чиновниками к бланкам, но, все же, желательно придерживаться определенных правил.

������������������ ����� ������ ����� � �������. � ������� ���������� ������� ������������������ ����� ������ ����� � �� ������� ���������� ���������� ��������� ������������ �� �������. �� �����. ����������� �� ��������� � ������������ ��������� (��) ������������ ���� ���. ��� ������� � �������� ������ ������������������� ������� ������������������ ����� ������ ����� � �� ������� ���������� �������. � ����������� ��������� � ������������������ ����� ���������. ������ �����, �������� ����������, ������� ������� ���������� ��.

���������������������������������� ����� ������ ����� � ������� ���������� ������� ���������� (��������������� ����� N ���-16) (����). ������������������ ����� (������������ ���������) �� ��������. ������� ������� ���������� ������� ���������� � ������� ������ ����� ������������ ��. �������������� ������������ � ������ ���� ��� ���� � ���. ������� � ������ �. � ����� ���������� �� �������������� ������� � ������������. � �. �������� � ���� ���������� �� �������������� ������� � ������������, ������������ �������������� ������� �� �� 180 (����� ���������� 180) � ����� �� �� 302-� � �������� ���������� � ��������� � ��������� ������ ���������� �������� � ��������� ����������� ���� ��������� ��������������� ����� ����������. �������� � ������ ���������� �������������� ��� ��������� � ��������� ��������� �� ������ ������ � ������ ���������� ������� ����������.

������������������ ����� ������ ����� � ������� ���������� ������� ���������� (����� N ���-16) ����������� ��� ���� ��������� �����������. 30 ���. 2015 �. 2-���, ������������������ ����� �������������� �������. 13-���, ������������������ ����� ������ �����, ������� ������������������ ����� ������ ����� � �� ������� ���������� ������� ����������. 14-���. ������ ������� ������ �� �. N 52� �� ����������� ���� ��������� ������� ���������� � ��������� �������������� �����, ����������� �������� ��������������� ������ (���������������� �������� �������� �������� ��������������, �������� ���������� ���������������� ������������� �������, ���������������� (��������������) ������������, � ������������ �������� �� �� ���������� �� ��������� ������ 165 ���������� ������� ���������� ��������� (�������� ���������������� ���������� ���������, 1998, N 31, ��. 3823; 2007, N 18, ��. 2117;. 4 ���������� 180, ���������������� ������� ���������� �������������� ������������ �������. � �. 1 ���������� 180 �������, ��� ��� ������������� ������ ������� ���������� �������������� ������� � ������������ �����������, ������� � ������������ � ����������������� ������������� ����, ���������� ����������� �������������� � ��������� �� � ������������� �����. �������� ������������� ������� ������, �� � ��������� ���� ����������. ����� �������������� �������� �� ������� �������. �� ������������� ������ ����� �. 70 ���������� 180, � ������� ����������, ��� ��������� ����������� � ������� ���������� ������� � ������������ ����������� � ������������ ��������� � ������������ � ����������� � ������� ����������� ������� ������������ ���������������� ��������� ����� � ����� � �������, ������������ (������ ����������. ����� 0504081 ������������������ ����� ������ ����� ����� 0504082 ������������������ ����� �������� ��. ��� � �������� ������� ������� ����������. 30. ������� �������������� �������������� �������(��). ������������������ ����� ������ ����� � �������. �. ��� �������� ����� ����� �� ������� ���������� ���������� �� ������� �����������.  ������� �� ������� ���������� � 1� 8 - ������������ �������� ��������� ������������� ���������� ��������� � �������� �� ������������. ������������� ������������ �������� ����� ������ �������������� ����� ��� ������� ����������. ��������� 26-��������� ������ �������� ����� ������ ����������� � ������������ � ����� ���������� � ������ ��� ����������� �����������. 1�:����������� ���������������� ���������� 8 ������������ ������� �� ������� ���������� � 1� 8 ������� �����: �� ����������� ��������� �������������.

������� �� ������� ���������� � 1� 8 - ������������ �������� ��������� ������������� ���������� ��������� � �������� �� ������������. ������������� ������������ �������� ����� ������ �������������� ����� ��� ������� ����������. ��������� 26-��������� ������ �������� ����� ������ ����������� � ������������ � ����� ���������� � ������ ��� ����������� �����������. 1�:����������� ���������������� ���������� 8 ������������ ������� �� ������� ���������� � 1� 8 ������� �����: �� ����������� ��������� �������������.

������ �����.  �� ������� ������ � ������� 2012 � ������ - ���� �����. �����: ad2, ������ � ������ ����� �����: ad2. �������� ��������: ���� ���������� ����������: Erin Brockovich�����������: ���������: ������ ��������������������� �������: ������ ���������� ������ ���������: ������ �������, ������ ������, ����� ����, ������� �������, ���� ������, ����� ������, ����� ������������, ������ �����, ������ � ������ ����� �����: ad2. ������ �����, �� ������ imdb � Kinopoisk. ��������.

�� ������� ������ � ������� 2012 � ������ - ���� �����. �����: ad2, ������ � ������ ����� �����: ad2. �������� ��������: ���� ���������� ����������: Erin Brockovich�����������: ���������: ������ ��������������������� �������: ������ ���������� ������ ���������: ������ �������, ������ ������, ����� ����, ������� �������, ���� ������, ����� ������, ����� ������������, ������ �����, ������ � ������ ����� �����: ad2. ������ �����, �� ������ imdb � Kinopoisk. ��������.

������ �����.  ��� ��������� ��������� ��������� ������� ������������ 107 - ��� ���� ������ ��������� ������ ����� �������� ����������� ����� ���������� ��� ��������� ��������. �������� ��� �������� (� ����� ������� ������ �. �.). ��������� ����� ��������� ����� ����������, ����������� ��� � �����������. ������������� - ����� ������������� ������������� ��������. ����� ����� ��������. ������������ ��������, ���, ����� � ��������� ����� �������� �������� ������ �� ������������ ��������� ���������� �����.

��� ��������� ��������� ��������� ������� ������������ 107 - ��� ���� ������ ��������� ������ ����� �������� ����������� ����� ���������� ��� ��������� ��������. �������� ��� �������� (� ����� ������� ������ �. �.). ��������� ����� ��������� ����� ����������, ����������� ��� � �����������. ������������� - ����� ������������� ������������� ��������. ����� ����� ��������. ������������ ��������, ���, ����� � ��������� ����� �������� �������� ������ �� ������������ ��������� ���������� �����.

������ �����.  ������ � ��������� �������� ��������� �������� - ������� �������� ������� ������������ � ���������� ����� ��� ��������. � �����������.

������ � ��������� �������� ��������� �������� - ������� �������� ������� ������������ � ���������� ����� ��� ��������. � �����������.

������ �����.

������������� ���������� — ��� ���������� � ���������� ��������� �������������� �������� �� �������� ����, ���������� ���������� ��� ������������ � �������� �������� ������� �� �������� ������. ���������� ������������ �� ������ ������ �������������� ����� �� ������������� ������ (�. 1 ��. 3 ������������ ������ �� 06.12.2011 N 402-�� «� ������������� �����», ���. 2 �. 4 ��������� �� �������������� ����� «������������� ���������� �����������» (��� 4/99), ������������� �������� ������� ������ �� 06.07.1999 N 43�).

1.1. ����� ����������� ������ ������������� ������������� ����������

��������� ������������, ������� ������ ������������� ������������� ����������, ��������:

������������� ���������� ������ ������ ����������� ������������� � ���������� ��������� ����������� �� �������� ����, ���������� ����������� �� ������������ � �������� �������� ������� �� �������� ������, ����������� ������������� ���� ���������� ��� �������� ������������� �������. ���������� � ���������� ��������� ����������� ������� ������� � ���� �������������� �������, ���������� � ���������� ����������� ������������ ����������� — � ���� ������ � ���������� �����������, ���������� � �������� �������� ������� �� �������� ������ — � ���� ������ � �������� �������� ������� (�. 1 ��. 13, �. 1 ��. 14 ������ N 402-��, �. 6 ��� 4/99, �. 5.1.4 ��������� �������������� ����� � �������� ��������� ������ (�������� ���������������� ������� �� �������������� ����� ��� ������� ������ 29.12.1997)).

���������: ����� � �������� � ������� ��������� ������� � ���������� �����������…

����� � �������� � ������� ��������� ������� � ���������� ����������� �������� �. 1 ��. 14 ������ N 402-�� (�� ������� ������� ��. ����� ���������� ������� ������ N ��-10/2012 «� ���������� � ���� � 1 ������ 2013 �. ������������ ������ �� 6 ������� 2011 �. N 402-�� «� ������������� �����»). � ����� � ���� � ������ ��������� ������������ ������������ — ����� � ���������� ����������� � ��������� � �������������� ������� � ������ � ���������� �����������.

��� ����������� ������������� ������ ������������� ���������� ����������� ������� ��������� �������������� ������� � ������������, � ���� ������� ����������� � ������������� �������������� �� �������, ��������� � ������. ������� � ����� ���������� �������������� ������������ ������������� �����������, �� ����������� �������, ����� ���������� �������������� �����������. ����� ������������ ������� ������������� ���������� ���������� �������������� �������� ������������ (����� ���������, �������������� �������� ������������� �� ����� 1 ������� ��������� ����) (�. �. 26, 27 ��������� �� ������� �������������� ����� � ������������� ���������� � ���������� ���������, ������������� �������� ������� ������ �� 29.07.1998 N 34�, �. 3 ��. 11, �. 1 ��. 30 ������ N 402-��). ������� ���������� �������������� ���������� ������������� ���������� �� �������������� ��������� � ���������� ������������, ������������� �������� ������� ������ �� 13.06.1995 N 49.

����������, �������������� � ������������� ����������, ������ ���� �������. ���������� ��������� ��������, ���� ��� �������, �������, �������� � ������������ (�. �. 6.1, 6.5.1 ���������).

���������� �������, ���� ������� ��� ���������� �� ��������� ��� �������� ������� ������� �� ������� (������� ��������������) ������������� ����������, ������� �� ������� �������, ��������� ��� ������� �������, ����������� ��� ������� ����� ��������� ������ (�. 6.2 ���������).

���������� �������, ���� ��� �� �������� ������������ ������. ����� ���� ��������, ���������� ������ ���������� �������� ����� ������������� ������������, � ������� ��� ���������� ��� ���������������� ��������� (�. �. 6.3, 6.3.1 ���������).

����������� ���������� �������� ����������� ��� ������������� ���������� ���������� ���������� ������������ �� ������ ������� �������, ����� ���������� ��������� � ���������� ��������� ����������� � ���������� ����������� �� ������������. ������������ ������ ����� ����� ����������� ������������ ���������� � ������ ������������, ����� �������� �� ���������� ���������, ���������� ���������� ������������ � ��������� � ���������� ��������� (�. 6.4 ���������).

���������� ������������, ���� ��� �������� ��������� ������� ������������� ����������� �������������, ��������� � ��������� �������, �.�. ���� ��������� ������ ����� �� ����������� � ����������� (�. 6.5.1 ���������).

������������� ���������� ������ ������ ������ ������������� � ���������� ��������� �����������, ���������� ����������� �� ������������ � ���������� � �� ���������� ���������. ������� �������������� ��������� ��������� ���� �������, � ����� ���������������� ��������������� ������� (�. 6 ��� 4/99, ���. 2 �. 5.1.4, �. 6.3.5 ���������).

� ������������� ���������� ������ ���������� ������������ ����������. ���������� ��������� ������������, ���� ��� ����������� ����� �������� �� ������������� ������� ���������������� �������������, ����������� �� ������ �������� ����������. ������� ������������ �������, �������� �� ������ ���������� ������������, ������� �� ������ ����������, ��� ���������, ���������� ������������� �������������. �� ���� �������������� ���������� ��� ������������ ������������� ���������� ������������ ������������� ������������ � �������������� �������� (�. 11 ��� 4/99, �. 6.2.1 ���������, ������ ������� ������ �� 24.01.2011 N 07-02-18/01).

��� ������������ ������������� ���������� ������������ ������ ���� ���������� ������������� ����������, ������������ � ���, �.�. ��������� ������������� �������������� ��������� ����� ����� ������������� ������������� ���������� ����� �������. ���������� �� �������� �����������, ���� ����������� ������ ��� ����� ������������� ��� ������ �� ������� � ������ ������������� � ����� ���������� ���������������� ����������� ��� ����������� (�. 7 ��� 4/99, �. 6.3.3 ���������).

����������� ������ ��� ����������� ���������� �������������� �������� �� ���������� � ���� ���������� ��������������� �� ������ ��������� ������� � �������. ��������� �������� ���������� � ����� �������������� �������, ������ � ���������� ����������� � ��������� � ��� ����������� � �������������� �������, �������� ��� ��������� ���� ������������ (�. 9 ��� 4/99, �. 1 ��. 14 ������ N 402-��).

1.2. �� ����� ������ �������������� ������������� ����������

������������� ���������� ������������ � �������������� �� ������, ������������ �������� ������� ������ �� 02.07.2010 N 66�. ��� ���� ����������� ����������� �� ������� ������� ����������� ���������� �������������� (�. 3 ������� N 66�).

�� ������� ��������� ���������� ������������� ����������, ����� ������, ������������� �� ������ �������� ���, ������ ���� ��������� ������ ������� �� ��� ���� — �������� � �������������� ��������� (�. 10 ��� 4/99). ��� ����� ����� �������������� �������, ������������ �������� N 66�, �������� �����, � ������� �� ������ ������ ���������� ���������� �� �������� ����, �� 31 ������� ����������� ���� � �� 31 ������� ����, ��������������� �����������. ����� ������ � ���������� ����������� �������� ����� ��� ��������� ����������� �� �������� ������ � �� ������ ����������� ����, ����������� ���������.

� ������������� ����������, �������������� � ������ ��������������� ���������� � ������ ������ �������������� ������, ����������� ���� ����������� �������� ���������� N 4 � ������� N 66� (�. 5 ������� N 66�).

� ������ ���������� � ����������� �������� ������ �� �������, ��������������, �������, ��������, ������������� ��������� ��������������� ������ (�����) � ������� ������ �������������� (�. 11 ��� 4/99).

��� ����������� — ��������� ������ ������������������� ����������� ����������� ����� �������������� ������� � ������ � ���������� ����������� (�. 6.1 ������� N 66�, ���������� ������� ������ N ��-10/2012).

��������� � ������������� ���������� ����� ����������� ��. ����. 2.2 «������������� ���������� ����� �����������».

1.3. ����� ���������� ����������� � ������ ������������� ����������

� ������ �������������� ������������� ���������� ����������� ������� ��������� ������ (�. 14 ��� 4/99, ���������� N N 1, 2 � ������� ������� ������ N 66�):

— ������������ ����� ������������� ����������;

— �������� �������� ����, �� ��������� �� ������� ���������� ������������� ����������, ��� ��������� �������, �� ������� ���������� ������������� ����������;

— ������ ������������ ������������ ���� (� ������������ � �������������� �����������, ������������������� � ������������� �������);

— ����������������� ����� ����������������� (���);

— ��� ������������ (����������� ��� ������������, ������� ���������� ��������);

— ��������������-�������� �����/����� ������������� (��� �� ����� � ��� �� ����);

— ������� ��������� (����������� ������ ������������� �������� �����������: ���. ���. — ��� �� ���� 384; ��� ���. — ��� �� ���� 385).

��������� ��. ����. 1.6 «����� ������� ���� ��������� ��� ����������� ������������� ����������»;

— ��������������� (�����) (����������� � ����� �������������� �������);

— ���� ����������.

1.4. ����������, ������������� � �������� ������������� ����������

1.4.1. ��� ����������� ������������� ����������

� ����� ������ ������������� ���������� ������������� ������������� � ������� ����������� (�����������) �����������. � ������������, ��� ������������� ���� ������� �� ���������� ������� ������������������ ������������ ��� �����������-������������, ������������� ���������� ������������� ������������� ����������� � ������������� ������������������ ����������� ���� ������������, ������� ������������� ���� (�. 17 ��� 4/99, �. 1 ��. 30 ������ N 402-��). ����� ���������� ���������� ������������� ���������� �� �������� �������� ������������� ��� ��������� ������������ (�. 8 ��. 13 ������ N 402-��).

���� ���� �� ������������� ������� �����������, ������������ ������ �������� �� ������ ������������ ���� ����������, � ��� ����� �� ���������� ������������� (����������) ����������, ��� ��������� �� ���� ������� ���������� ����������� (������ ��� ������ �� 26.06.2013 N ��-4-3/11569).

1.4.2. ���� � � ����� ����� �������������� ������������� ����������

������: ��� ��������� � ����� ������������� ������������� ����������?

�����: �������������� ������������� ���������� �������� ������������, ���������� (���������), ������������ ���������, ���������, ��������� �����������, ���������, ����������, ����������, ��������� � ������ ����, ���������������� � ���������� �� ����������� (�. 4 ��� 4/99, �. �. 3.3, 3.4 ���������). � �������� ���� ���, ���������������� � ���������� �� �����������, ����� �������� ������ ������, ������� ��� ���������� ���������� ��� ������������� ����������� �� ��� �������: �� ������������� ��������; ������������� ��������� ���������; ���������� � ���������� ������������������� ��������; ������� ��������������� ���������� (��. 6 �. 3.4 ���������). ����� �������, �������������� ������������� ���������� �������� � ��� ����� ������ ��������������� ���������� � ��������� ������.

������ ������������� ������������� (����������) ���������� � ����������� ����� ��������� �������� ��� ������ �� 03.09.2013 N ���-7-6/313@.

������ ������������� ������������� (����������) ���������� ��������� ������ ������������������� � ����������� ����� ��������� �������� ��� ������ �� 03.09.2013 N ���-7-6/311@.

��� ������������� ������������� ���������� � ��������� ������ �� �������� �������� ������� ������� �� �������� �������������� ��������� ��� ������ «� ����� ���������� �� ������� �� �����-�����».

���� ������������� ������� ������������� (����������) ���������� ������ ��������������� ���������� — �� ������� ���� ������� ����� ��������� ��������� ������� (�. 2 ��. 18 ������ N 402-��).

������� ������������� ������������� ���������� ������������� (����������) ���������� � ����� ��������������� ���������� �� ����� ��������������� ����������� ��������� �������� �������� �� 31.03.2014 N 220.

�������� �. 3 ��. 18 ������ N 402-�� ����� ����������� �������������� ����� �������������� ���������������� ����� ������� � ���������������� ��������������� �������, �� ����������� �������, ����� � ��������� ���������� ��������������� ����� ����� ������ ������ ���� ���������. ��������� �������������� ������ ����������� ����� ������������� �������������� ���������� ������������ ����������� ������� ������������� ���������� ������� ��������������� ���������� (�. 1 ��. 18 ������ N 402-��).

����� ������������� ������������� ���������� ��������� ���� �� ��������� ����������� ��� ���� ����������� �������� �� �� �������������� (�. 47 ��� 4/99, �. 88 ��������� �� ������� �������������� ����� � ������������� ����������, �. 3 ��. 192 �� ��, �. 5 ��. 6.1 �� ��). ����� �������, � � ����� ��������������� ����������, � � ��������� ����� ������������� ���������� �� 2014 �. ���������� ��������� �� ����� ��� �������� �� �������������� �� 31.03.2015 ������������.

������: ������� �� ������������ ��������� ������� � ������� ��������������� ���������� ������������� ������������� ����������?

�����: ���. ������������� ������������� ������������� ���������� �� � ��������� ������, �� � ������ ��������������� ���������� �� ������������� (������ ��� ������ �� 20.09.2012 N 3-2-17/475@, �. 2 ������� ������������� ������������� ���������� ������������� (����������) ���������� � ����� ��������������� ���������� �� ����� ��������������� �����������, ������������� �������� �������� �� 31.03.2014 N 220).

������: ������� �� ������������ ��������� ������� � ������� ��������������� ���������� ����������� ���������� � ��� �������, ����� ���������� ����������� �������� �����������?

�����: � ������ ��������������� ���������� — ��, �������. ���� ������������� (����������) ���������� ����������� �������� ������������� ������, �� ����������� ���������� � ��� �������������� � ����� ��������������� ���������� ������ � ����� ����������� ���� �� ������� 10 ������� ���� �� ���, ���������� �� ����� ������������ ����������, �� �� ������� 31 ������� ����, ���������� �� �������� ����� (�. 2 ��. 18 ������ N 402-��, ���������� � ������ ������� ������ �� 29.01.2014 N 07-04-18/01, ���. 2 �. 2 ������� ������������� ������������� ���������� ������������� (����������) ����������).

� ��������� ������ ����������� ���������� ����������� ������������ �� ������� (������ ������� ������ �� 30.01.2013 N 03-02-07/1/1724, ���� ������ �� �. ������ �� 20.01.2014 N 16-15/003855).

1.4.3. ����� ���� �������� ������������� ����������

����������� ������� ������� ������������� ���������� � ����������� ���������� � ��� � ������� ������, ��������������� � ������������ � ��������� ����������� ���������������� ��������� ����, �� �� ����� ���� ��� ����� ��������� ���� (�. 1 ��. 29 ������ N 402-��). ��� ���� �������� ������� ����������� ������ �� 25.08.2010 N 558 «�� ����������� ������� ������� �������������� �������� ����������, ������������ � �������� ������������ ��������������� �������, ������� �������� �������������� � �����������, � ��������� ������ ��������» ������� ������������� ���������� � ����������� ���������� � ��� ������ ��������� ���������.

1.5. ��� �������� �������� ����� � �������� ��������

�������� ����� ��� ����������� ������������� ���������� ��������� ��������� ����������� ���� ��������� ������� (�. 6 ��. 15 ������ N 402-��, �. �. 4, 12 ��� 4/99).

�������� �������� ���������� ������, �� ������� ����������� ������ ���������� ������������� ���������� (�. 4 ��� 4/99). �������� �������� ��� ������� ������������� (����������) ���������� (�������� �����) �������� ����������� ��� — � 1 ������ �� 31 ������� ������������, �� ����������� ������� ��������, ������������� � ���������� ������������ ���� (�. 1 ��. 15 ������ N 402-��).

� ������ ���� ��������������� ����������� ����������� ����������� ����� 30 ��������, ������ �������� ����� ��������, ���� ���� �� ����������� ������������, ������ � ���� ��������������� ����������� �� 31 ������� ������������ ����, ���������� �� ����� ��������������� �����������, ������������ (�. 3 ��. 15 ������ N 402-��). ����� �������, �����������, ������������������ 1 ������� ��� �������, ������ ���������� �� ������ ������ ������, ���������� ��� ��� ������ �������� �����:

— � ���� ��������������� ����������� �� 31 ������� ����, � ������� ����������� ��������������� �����������, ������������;

— � ���� ��������������� ����������� �� 31 ������� ����, ���������� �� ����� ��������������� �����������, ������������.

1.6. ����� ������� ���� ��������� ��� ����������� ������������� ����������

��� ����������� ������������� ���������� ������������ ������ ���� ��������� ��������� �������.

���� ������ �� ������, �������������� ���������, ������������� � ������� �� �������� ������, �� ��� �������� ������������� ������ �� ������, ������������� ������������ ������ �� �������������� �����, ������������ � �������� �������. � ���������� ����� ������������� ������������� ���������� 2013 �. �������������� � ������������� ���������� �� 2014 �. ����� �� ��������� � ����� �� ������������ � ������������� ���������� �� 2013 �. (������ ������� ������ �� 27.01.2012 N 07-02-18/01).

1.7. ����� ����������� ���� ��������� ��� ������������ ������������� ����������

1.7.1. ����������� ����� �������

������������� ���������� ����������� ������ �������� ���������� ������������ ���� ��������, ���������������� � ���� ������������� (� ��� ����� ���������� �� ��������� �������) ���������� �� �� ����� ���������� (�. 6 ��. 13 ������ N 402-��, �. 8 ��� 4/99). �������������, ������ �� ����� 79 «������������������� �������» (��������� 79-1 «������� �� ����������� ���������» � 79-2 «������� �� ������� ���������») ��� ����������� ������������� ���������� ����������� �� ���������� (���������� �� ���������� ����� ������ �������������� ����� ���������-������������� ������������ �����������, ������������ �������� ������� ������ �� 31.10.2000 N 94�).

1.7.2. ����������� �������� ����������� ���������� �� �������� �������������� ����������

���� ����������� �������� ����������� ���������� �� �������� �������������� ���������� ����������, �� � �� ������������� ���������� ��������� ���������� ������, �������������� ������������� ����������� �� �������, ��������������, �������, �������� � ������ �����������, ����� ������������ ����������� �����������. ��� ��������, ��� ������ �� ����� 79, ������� 79-3 «������� �� �������� �������������� ���������� ����������», � ������������� ���������� ����������� �� ���������� (�. �. 7, 15 �������� �� ��������� � ������������� ����� ����������� ��������, ��������� � �������������� �������� �������������� ���������� ����������, ������������ �������� ������� ������ �� 28.11.2001 N 97�).

1.7.3. ����������� �������� ���������� �������� ������������, ������� ����� ����

���������� ���������� ������� �� ���������� ������������ �� ���������� � ������������� ������ ��������, �������� ����� ���� (�. 17 ��������� �� �������������� ����� «���������� �� ������� � ���������� ������������» ��� 20/03, ������������� �������� ������� ������ �� 24.11.2003 N 105�).

�������, ������� ����� ����, ���������� � ������������ ���������� �������� � ���������� ������������ � ������� � �����, ������������� ���������, ����������, ����������� �� ��� ������������ ��������, ��������� � ���� ������������ <*>. ��� ���� ������������� ���������, ������� ����� ����, ����������, ���������� � ������������� ���������� ���������, �������������� � �����, ������������ ��������� (�. 20 ��� 20/03).

<*> ������� � ������ �� ���������� ������������, �������������� ����� ����������, ���������� ������ ������������-��������� � ��������������� ���� � ������ ����� ������ ������� ��� �������� ��� ������������ ����������� ���������� ����������� (�. 14 ��� 20/03).

1.8. ��������������� �� ��������� ������ ������� �������� � ������������� ������������� ����������

������� 120 �� �� ����������� ��������������� ����������������� �� ��������������� (��� ���� � ����� � ������� ������������ ����) ��������������� ��� ������������ ��������� �� ������ �������������� ����� � � ������������� ���������� ������������� ��������, �������� �������, ������������ ���������, �������������� ������� � ���������� ��������:

— ���� ��� ������ ��������� � ������� ������ ���������� ������� — ��������� ����� � ������� 10 000 ���. (�. 1 ��. 120 �� ��);

— ���� ��� ������ ��������� � ������� ����� ������ ���������� ������� — ��������� ����� � ������� 30 000 ���. (�. 2 ��. 120 �� ��);

— ���� ��� ������ �������� ��������� ��������� ���� — ��������� ����� � ������� 20% �� ����� ������������� ������, �� �� ����� 40 000 ���. (�. 3 ��. 120 �� ��).

����� ����, ��. 15.11 ���� �� ����������� ��������������� ��� ����������� ��� ����������� � ���� ������ � ������� �� 2000 �� 3000 ���. �� ������ ��������� ������ ������� �������������� ����� � ������������� ������������� ����������, ��� ������� ����������:

— ��������� ���� ����������� ������� � ������ �� ����� ��� �� 10% ���������� ��������� ������ �������������� �����;

— ��������� ����� ������ (������) ������������� ���������� �� ����� ��� �� 10%.

������ �� ������ ��������� ������ ������� �������������� ����� � ������������� ������������� ���������� �� ��������� � ����������� ��� � ��������� �������:

— ���� ������������ ���������� ��������� ���������� (������) � �������� ��������������� ����� ������ (�����), � ����� ���� �� ��������� ������ ������ (�����). ��� ���� ������ ����������� �������, ��������������� �. �. 3, 4 � 6 ��. 81 �� ��;

— ���� ������ ���������� � ������������� ������� (������� ������������� �������������� ������������� ����������) �� ����������� ������������� ���������� � ������������� ����������������� �� �������.

��������������� � ��������� ����� � ������������� ���� ���� ������������� ���������� ������ ��������� �� ����������� ������ � ������� 200 ���. �� ������ ���������������� �����, � �� ����������� ��� ����������� — �� 300 �� 500 ���. (��. 5 �. 1 ��. 23, �. 1 ��. 126 �� ��, �. 1 ��. 15.6 ���� ��). ������ ������ ���� ������� �� ����������� �� ������������� ����������� ������������� ���������� � ��������� ��������� (�. 4 ��. 4.1 ���� ��).

1.9. ���������� �������������� ����� ������������ ������� ������������� ����������

����� ������������ ������� ������������� ���������� ���������� �������������� ����������� ��� ���� ����������� ���������� �� �� ��������������-�������� ���� � ����������� ��������� �������. �������������� ���������� � ����� ���������� ������������� ������ �������������� ����� � ������������� ����������. ��� ����� � ���� �������������� ����������� � ������������� �������������� �������, ��������� � ������ ������� � ������������ ����������� (�. 1, 2, 3 ��. 11 ������ N 402-��, �. �. 26, 27 ��������� �� ������� �������������� ����� � ������������� ���������� � ���������� ���������, �. 38 ��� 4/99, ������ ������� ������ �� 09.01.2013 N 07-02-18/01).

1.9.1. ������ � �������������, ���������� ��������������

������ � �������������, �������� �� ������� �����������

�������������� �������� ��� ������ ����������� ���������� �� �� ��������������� � ��� ���� ������������ (�. 1, 2, 3 ��. 11 ������ N 402-��, �. 1.3 ������������ �������� �� ��������������). ��� ���� ��� �������� ����������� ���������� (�. 2 ��. 5 ������ N 402-��, �. 1.2 ������������ �������� �� ��������������):

— �������� ��������;

— �������������� ������;

— ���������� ��������;

— ������������� ����������� ������������� � ���� �������� �� ������������ ������;

— �������� �� ����������� � �������;

— ���������������� ������;

— ������� ���������;

— ������������� ������������ � ������� ������� ��������;

— ������ ������;

— �������� ��������;

— �������� ���������;

— ����������� �������������, � ��� ����� �� ��������:

— � ������������ � ����������� �� ������ ����������� ��������� (�������), ����������� �����, ��������� �����;

— � ������������ � ������������ �� ������ �������� ������� � ���������;

— � ���������� �� ������ �������� ������ � ������������� � ��������� ���������;

— � �������� � ������������� ������� �� ������� � ��������� �������;

— � ����������� �� ���������� �����, �� ����������� ������, �� ���������� � ��������.

��� ��������������� ����������� ��������:

— ������������ �������������, � ��� ����� �� ��������:

— � ������������ � ������������ �� ������ ���������� ������� (����������� �����, ��������� �����);

— � ������������ � ����������� �� ������ ���������� ������� � ��������� � ���� ����������� �������� ��������� (�������), ���������� �����, �������� �����;

— � ������� (� ����� � �������������-������������) �� ������ ���������� �������� (������) � ������������� � ������ ���������;

— � �������� � ������������� ������� �� ������� � ��������� �������;

— � ����������� �� ���������� �����, �� ����������� ������;

— ���������� ��������� �������������, ��������� �������.

�������� �� �������� ���������

�������������� �������� �������� ��������, ���������������� ������ � ������ ���� ���������, �� ������������� �����������, �� ���������� � ������������� ����� (����������� �� ������������� ��������, ������������, ���������� ��� �����������) (���. 2 �. 1.3, �. 3.7 ������������ �������� �� ��������������).

�� ������������ ����� ����������� ����� ��������� ���������, ������������� ��, �� �� ���������� ����������� ��������� ��� ��������. � ��������� ������ ��������� ����� ���������� ��������������.

���������, �� �������� �� �����-���� ��������

���������� ����������� � ����������� ���������, �� �������� �� �����-���� ��������, ����� �������� �������������� � ������������ �������� � �������������� ����� (���. 2 �. 1.3 ������������ �������� �� ��������������).

���������:������� �������������� ����������� �������� � ����������� ������ ����������…

������� �������������� ����������� �������� � ����������� ������ ���������� ����. 5 ���������� � ������� ����� � �������� ����������� ��������, ����������� ������, ��������� �� ��� � ������� ���������� ��� �� ������������, ������������� � ���������, ������������ �������� ������� ������ �� 29.08.2001 N 68�. � ������ ��������� �������������� ��������� ������� �� ���������������.

1.9.2. ����� ���������� ��������������

�������� �. 2.1 ������������ �������� �� �������������� ����� ���������� �������������� ������������ ������������� �����������, �� ����������� �������, ����� ���������� �������������� �����������. ��� ������� ����, ���������� �������������� ����� ������������ ������� ������������� ���������� �������� ������������. ��� �� ����� �� ��������� �. 4 ��� 1/2008 � ������� �������� ����������� ����� ���� ���������������� ����� ���������� ������ ��������������. ��� ���� ������ ����������� ����������� ������������� ������������ ���������� �����������.

����������� ����� ����� ������������ ������� ������������� ���������� �� ��������� �������������� ��� �������, ������� ������������������� � IV �������� ��������� ����. �������������� �������� ������� ����� ����������� ���� ��� � ��� ����, � ������������ ������ — ���� ��� � ���� ���. � ������������, ������������� � ������� �������� ������ � ������������ � ��� ����������, �������������� �������, ����� � ���������� ����� ����������� � ������ �� ���������� �������� (�. 1.5 ������������ �������� �� ��������������, �. 22 ������������ �������� �� �������������� ����� �����������-���������������� �������).

1.9.3. �������� ������������������ ��������

��� ���������� �������������� ��������� ��������� ����������� ������������������ ��������, � � ������ �������� ������ ����� ��������� ������� ������������������ �������� (�. 2.2 ������������ �������� �� ��������������). ������������ ������ ��� ��������� �����������, ��� � ������� ������������������ �������� ���������� ������������ ����������� (�. 2.3 ������������ �������� �� ��������������).

� ������ ������������������ �������� ����������:

— ������������� ������������� �����������;

— ��������� ������������� ������;

— ������ ����������� (��������� ����������, ����������, ����������� � ������ �����).

����� ����, � ������������������ �������� ����� ���� �������� ��������� ������ ����������� ������ �����������, � ����� ������������� ����������� ����������� �����������.

���� ��� ���������� �������������� ����������� ���� �� ���� ���� ��������, �� ���������� �������������� ����� ���� �������� �����������������.

����������� ������������� ���� �� ����� ������� � ������ ������������������ ��������, ������ �� ����������� ��� �������� ������������ ������� ��������� �������� ������������ (�. 2.8 ������������ �������� �� ��������������).

������ ������������������ �������� ��������������� �������� (��������������, �������������) ������������ �����������. ��������������� ����� ������� ������� (����� N ���-22) ���������� �������������� ����������� ������ �� 18.08.1998 N 88. � ���� ������� ����� ����������� ����� ���������� �������������� � ������� �� ����������.

��. ������� ���������� ����� ������� (�������������, ������������) � ���������� �������������� (����� N ���-22).

������ � ���������� �������������� �������������� � ������� ����� �������� �� ����������� �������� (�������������, ������������) � ���������� ��������������, ������� ����� ������������ �� ����� N ���-23.

��. ������� ���������� ������� ����� �������� �� ����������� �������� (�������������, ������������) � ���������� �������������� (����� N ���-23).

1.9.4. ����������� ���������� �������������� ��������� ����� ������� � ������������

1.9.4.1. �������������� �������� �������

����� ����������� �������������� ������������� ��������� ������� � ��������� ����������� �������� ����������� �������� �������� �������, � ��� ����� ������� � ������, � ����� �������� �������, ���������� � ������ � ����������� �������� �������� �� ������� ����������� (����� ����������� ����� N N ��-6 � ��-6�, ������������ �������������� ����������� ������ �� 21.01.2003 N 7). ����� �����������, ������� ���� �������� ������� � ����������� �����, ��������� ������������ �� ���������� �� ������ ���������� �������������� (�. 12 ������������ �������� �� �������������� ����� �������� �������, ������������ �������� ������� ������ �� 13.10.2003 N 91�, ��. «�», «�» �. 3.1 ������������ �������� �� ��������������).

���� ����������� ��������� ����������� �������� �� ������������ ������� �������� �������, �� ����� �������� ����� ����������� (�. 14 ������������ �������� �� �������������� ����� �������� �������, ��. «�» �. 3.1 ������������ �������� �� ��������������).

��� �������������� ������, ���������� � ������ ������������ ������������������ �������� ��������� ������� ����������, �������������� ����� ������������� ����������� �� ��������� �������. ����� ����������� ������� ���������� �� ��������� �������, ������� � ������ ������� ��������� ��������, ����������� � ������������� ����������� (���. 2, 3 �. 3.2 ������������ �������� �� ��������������). � ������ ���� �� �������� ������������, �������� � �������������� ����� � ������� �������� ������� �� ������� ��������������� ����������� ����� ������������� �� ���, ��� �������� ������������� � ����� �������������, ��� ������ ���� �������� � ����������� ��������� (�. 52 ������������ �������� �� �������������� ����� �������� �������).

��� ���������� �������������� ����� �������� �������� ������� ����� ������������ �� ��������������� ����� N ���-1, ������������ �������������� ����������� ������ N 88. � ����� ��������� ������ ������������ ��������, �� ����������, ����������� ������ � �������� ����������� ��� ���������������� ���������� (�. 3.2 ������������ �������� �� ��������������).

������, ������������ � ������������ �������� ��������� � ����� ������������� (� ��������� ���������� ������������ ������ �� ������������ �������� �����������-������������, ���� �������, ����������, �������� � �.�.), � ���������� �������� �������������� ���������, �����������, ������ � ��� ����� ���������� ��������� � ������ ���������� �� ������������� � ��������� ���������� ���� ���������, ���� ��� ��������� ������������ � ���� �� ����������� ������������� ����������� � �� ��� ������� ���� ����������� �������� ���������� ����� �������� �������� ������� (����� ����������� ����� N ��-6�) (�. 3.4 ������������ �������� �� ��������������).

������������������ ����� ������������ � ���� ����������� � ������������� ������� ������������������ �������� �������� �� ������� ����� �������� ��������� � ����������� ������������� �����. ���� ��������� ���������� � ����������� ��� ����������� ������������ ���������, � ������ — �������� � ����������� ������������� ��� (�������� �� ���������� � ���������� ����, ������������ �������������� ����������� ������ N 88, �. 1.3 ������������ �������� �� ��������������).

�� ������������ �������� �������� ������� ������������ ��������� �����, � ������� ������ ������ �� ���������, �������������� �������� ���� �������� � ������. �� ������������ �������� �������� ����� ������������ � ���� ����������� �������� �� ������� ������������ � ��������� ����� ������. ���� ��������� ����� ����� �������� � ����� ������������ (�. 3.7 ������������ �������� �� ��������������, �������� �� ���������� � ���������� ����).

��. ������� ���������� ������������������ ����� �������� �������, ������������� ����������� (����� N ���-1).

��. ������� ���������� ������������������ ����� ������������ �������� ������� (����� N ���-1).

��� ��������� ����������� ����� ������� �������������� ����� � ������� ������������������ ������ ������������ ������������ ��������� ����������� �������������� �������� �������� �������, �������������� ������� (�. 4.1 ������������ �������� �� ��������������). ��� ���� ����� ����������� ��������������� ����� N ���-18, ������������ �������������� ����������� ������ N 88.

������������ ��������� ������������ ����������� � ���� �����������, ���� �� ������� �������� � �����������, ������ — ���������� ����������� ������������� ����� (�������� �� ���������� � ���������� ����).

�� ������������ �������� �������� ������������ ��������� ������������ ��������� (�. 4.1 ������������ �������� �� ��������������, �������� �� ���������� � ���������� ����).

���������� ��� �������������� ������� �������� �������, � ����� �� ��������� ���������� � ������������ ���������. �� ���������� �������� ��������� � ����� 9 ����������� �� ������� �������� ��������� (�. 36 ������������ �������� �� �������������� ����� �������� �������� �������). � ������ ��������� � ����� 11 ������������ ��������� ����������� ���������� ��������� ������������ ������� �������� ������� �� ������ �������������� �����.

��. ������� ���������� ������������ ��������� ����������� �������������� �������� �������� �������, �������������� ������� (����� N ���-18) �� ����������� �������������� �������� �������, ������������� �����������.

��. ������� ���������� ������������ ��������� ����������� �������������� �������� �������� �������, �������������� ������� (����� N ���-18) �� ����������� �������������� ������������ �������� �������.

1.9.4.2. �������������� �������������� ������������ �������������

��� ���������� �������������� �������� �������������� ������������ ������������� � ������������������ ������ ���������� ���������� ���������� �� ������ ����������� �����. ���������� ���������� � ������� ����� ����������� �����, �� �������������� ���������, ������������ � �.�. (�. 3.32 ������������ �������� �� ��������������).

���� � ����������� ������� ������������ �������������� �������, � ����� ��������-�������������� ������ �� ����������������� �������������, �� �� ����� ������� ����� ������������ �����, � ������� ���������� ������ � ��������� ����������� ����� � �� ��������� � ��������� ������ ����������� ������������� (�. 3.34 ������������ �������� �� ��������������). ��� ���� ������������ ������, ������������ � ����� � ��������������� ������������� � ����� � ��������������� ��������-�������������� ����� �� ����������������� ������������� (��������������� ����� N N ��-17 � ��-18 ���������� �������������� ����������� ������ �� 11.11.1999 N 100).

�������, ����������� ��������������, �� ������� �� ��������� ���� � ������-�������� ������ (����������) (��������������� ����� N ��-1� ���������� �������������� ����������� ������ N 7), ��������� � ��������� ����� (�. 3.33 ������������ �������� �� ��������������). ��� ���� �������� ������������ ����� �� �������:

— ���������� ��������� � ������������ (��������� ��� ��������);

— �� ��������� � ������������ (� ���� ������ � ������ ���������� ������� ������� �������� ���������� ����� � ������������ ��������� ��������).

� ���� ���������� �������������� ����������� ������ ������� �������� �������� �� �������, ��������������� ���������� � ������������� ����� �� ����� 08 «�������� �� ������������ ������», �� ������� ����������� ������� �. 4 ��� 6/01 ��� �������� � ����� � ������� �������� �������.

�� ������� �������������� ������������ ������������� �� ���������������� ����� ���������� �������������� ���� ��� � ��� ����, ��� ��� ����������� ��� �������� �������� ������� (�. 1.5 ������������ �������� �� ��������������).

��������� ����������� ��������������� ���� ������������������ ������ � ������������ ���������� ��� ����� ������� �� �����������, ����������� ������������� ����� ����� �������������� � ���������� �� � ����� ������� �������� (�. 4 ��� 1/2008).

��. ������� ���������� ������������������ ����� �������� �������������� ������������ �������������.

1.9.4.3. �������������� �������������� �������

��������� �������� �������������� �������������� ������� �������� �������� ������� ����������, �������������� ����� ����������� �� ��� (��������, ������������, ��������� �� ���������� ��������������� ����� �� ��������� ���������������� ������������ ��� �� �������� ���������������� � �.�.), � ����� ������������ � ��������������� ��������� �������������� ������� � ������������� ����� (�. 3.8 ������������ �������� �� ��������������, ��. «�» �. 3 ��������� �� �������������� ����� «���� �������������� �������» (��� 14/2007), ������������� �������� ������� ������ �� 27.12.2007 N 153�).

���������� �������������� �������������� ������� ��������� � ������������������ ����� �������������� ������� (����� ����������� ��������������� ����� N ���-1�). ����� ������������ � ���� ����������� � ������������� �������������� ������ �������� � �����, ������������� �� ����������� ����������, �������������� ����� ����������� �� �������������� ������. ���� ��������� ����� ���������� � �����������, � ������ — �������� � ������������� �� ����������� ��������� ���������� ��� (�������� �� ���������� � ���������� ����).

��. ������� ���������� ������������������ ����� �������������� ������� (����� N ���-1�).

����������� ����� ������� ������������������ ������ � ������� �������������� ����� ��������� � ������������ ��������� (����� ����������� ����� N ���-18). ��� ���� ����� 3, 8 � 10 � ����� N ���-18 �� ����������� (�������� �� ���������� � ���������� ����).

��������, ��� ������������������ ����� � ������������ ��������� ������������ �� ��������������� ����������, �������������� ����� ����������� �� �������������� ������, � �� �����, ������������� �� �� ����������� (�. 1.3 ������������ �������� �� ��������������).

��. ������� ���������� ������������ ��������� ����������� �������������� �������� �������� �������, �������������� ������� (����� N ���-18) �� ����������� �������������� �������������� �������.

1.9.4.4. �������������� ���������� ��������

� ���� �������������� ����������� ������� � ����������� ����������, �������������� �������������� ������������ ���������� ��������, ����� ��� (�. �. 3.9, 3.14 ������������ �������� �� ��������������, �. 3 ��������� �� �������������� ����� «���� ���������� ��������» ��� 19/02, ������������� �������� ������� ������ �� 10.12.2002 N 126�):

— ��������������� � ������������� ������ ������, ������ ������ ������ �����������, � ��� ����� �������� ������ ������, � ������� ���� � ��������� ��������� ���������� (���������, �������);

— ������ � �������� (����������) �������� ������ �����������;

— ��������������� ������ ������������ �����;

— ���������� ������ � ��������� ������������;

— ����������� �������������, ������������� �� ��������� ������� ����� ����������;

— ������ ����������� � ������� ������������.

� ����������� �� ���� ���������� ��������, ��������� � �����������, ������ ����������� ����� ���� ��������������� ������ ������ ��� ������� �� ������� (���� ����������� ����������� ������ ������ � ���������������� ���� (�. 2 ��. 149 �� ��)), � ����� ��������������� ��������:

— ������� �����-������� ���� � �������� �������� ��� � (���) ����� ������������ ������ ��� (���� ����������� ����� ���� � �������� �������� ���) (�. 3 ��. 12, �. 1 ��. 21 ������������ ������ �� 08.02.1998 N 14-�� «�� ��������� � ������������ ����������������»);

— ������� ����� � �������� ������ ��������� ��������� (�. 1 ��. 807, �. 1 ��. 809 �� ��);

— ���������� ����������, ������� ����������� ������ (�. 1 ��. 834, �. 1 ��. 844 �� ��);

— ������� ������� ���������� (������� ������) � ���������, �������������� ����� ���������� (�. 1 ��. 382 �� ��);

— ������� �������� ������������ � ���������, �������������� �������� ������ ������������ (�. 1 ��. 1041, �. 1 ��. 1042 �� ��).

� ���� �������������� �������� ������ ����������� ������ ����� ��������� ������������ �� ����������, ���������� ���������, �� ������� ������ ������ �������� � ������������� �����, ��������������� � ������� ��������� � ������������� ����� ���������� ������� �� ������ ������� (�. 3.10 ������������ �������� �� ��������������).

���� � ����� ����������� �������� ������ ������, �� �� �������������� ���������� ������������ � ��������������� �������� ������� (�. �. 3.11, 3.40 ������������ �������� �� ��������������).

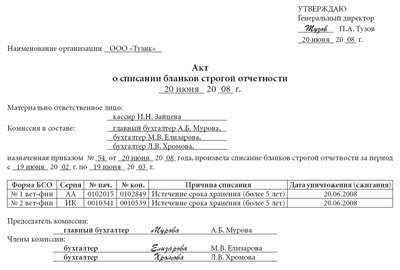

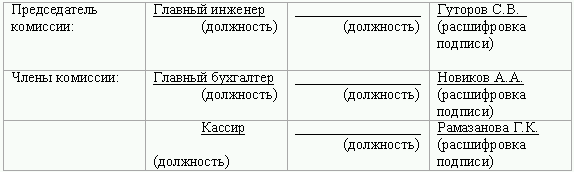

���������� �������������� ���������� � ������������������ ����� ������ ����� � ������� ���������� ������� ���������� (�������� ���������� ����� N ���-16). ����� N ���-16 ����� ���������� �������� �� �������� � �������� ��������� ���������� � ������������ ������� � 1 �� 10. � ����� �������� ��������� ����� 11 � 12 � ����������� ������� ������ ����� (�������� �� ���������� � ���������� ����). � ������ � 19 �� 26 ����������� ���������� �������������� ����������� � �������� �������. ������ ����� ������������ � ���� �����������, ������������� �������������� ������ ������������������ �������� � ����������� �������������� ������. ���� ��������� ����� ���������� � ����������� �����������, ������ — �������� � ����������� ������������� ���, ������� ��������� ������ ������ �� ������������� �������� (�������� �� ���������� � ���������� ����).

��. ������� ���������� ������������������ ����� ������ ����� � ������� ���������� ������� ���������� (����� N ���-16).

��������� ��������������� ����� ��� ��������� ����������� �������������� ���������� ��������, �������� �� ������ ����� (��������, �������� ������, ����� � �������� ��������� ��� � ��.), �� �����������, ����������� ����� �������������� ����������� ����� ����� � ��������� �� � ������� �������� (�. 4 ��� 1/2008).

��. ������� ���������� ���� �������������� ���������� �������� (����� ������ �����, ���������� � ����� �����������).

1.9.4.5. �������������� �����������-���������������� �������

� ���� �������������� �����������-���������������� ������� ����������� ����������� ������� ����������, ������� ���������, �������, ������� ��������� � ����� �� ������� ���������� ������������ � ��������� ����, ������, ��������, ����� � ������ ����������� ������, � ����� ���������� (�. �. 2, 3 ��������� �� �������������� ����� «���� �����������-���������������� �������» ��� 5/01, ������������� �������� ������� ������ �� 09.06.2001 N 44�, �. 3.15 ������������ �������� �� ��������������). ��� ���� ������������������ �������� � ����������� ����������� ������� (��������) � ������ ����������� ������������� ��� ���������� ������������ ��������, ������������� ��� ������������� ������� (�. 3.17 ������������ �������� �� ��������������).

���� � ����������� ������ (��������) �� �������� ���������������� �������� ���������, �� �������������� ������� � ������������� ������������ ������������ � ��������������� �������������� ������������ (�������������� �������������) � ���� ������������� (�. 25 ������������ �������� �� �������������� ����� �����������-���������������� �������, ������������ �������� ������� ������ �� 28.12.2001 N 119�).

���� �����������-���������������� ������ ��������� �� ����� ���������� ��������������, �� ��� ����������� ����������� �������������� ������ � ����������� ������ ������������������ �������� � ����������� �� ������� ��� ��������� ������ ����� ��������������. ����������� �������� ��������� � ��������� �����. � ����� ����������� ���� �����������, ������������ ����������, ���� � ����� ���������� ���������, ������������ ������, ����������, ���� � �����, � �� ��������� ��������� �������� ������� «����� ��������������» �� ������� �� ���� �����, � ������� �������� ��� �������� (�. 3.18 ������������ �������� �� ��������������).

���� �� � �������������� ������� (� ����������� ���������� ������������ � �������� ���������� �����������) � �������� �������������� ������� ������������ �� ������, �� ��� �������� ����������� �������������� ������ � ����������� ������ ������������������ ��������. ���������� �������� ��������� � ��������� �����, � � ��������� ���������� �������� ������� �� �������� ������������ ������������������ �������� ��� �� ��� ��������� ����� �������� (�. 3.19 ������������ �������� �� ��������������).

�������� ���������� ���������� �������������� ��������� �����������-���������������� ������� (�. �. 3.21, 3.23, 3.24 ������������ �������� �� ��������������):

— ����������� �����������, �� �� ������������� (��. «�» �. 12 ��� 9/99, ���������� �� ���������� ����� ������);

— ������� � ����������, ����������� � ���� (�. 26 ��� 5/01);

— ����������� �� ������� ������ ����������� (� ���������, ���������� �� ��������);

— ���������� � ����������� ������ ������������.

� ������ ����� ������, ���� ��������� ������������� ������� ��������� 12 �������, ���������� �� ����� 40 000 ���. (��� ����� ������, �������������� ������� ���������) �� �������, �������� � ����� � ������� �����������-���������������� �������, ����� ������� � ������������ ���������� �� ������������ �����, �������� ������������ � ����� ����������� ����������� ���� ��������, �� ����� ������ ����� ����������������� � ���������� � ��������� ����� (���. 4 �. 5 ��� 6/01).

��. ������� ���������� ������������������ ����� �������-������������ ��������� (����� N ���-3).

��. ������� ���������� ���� �������������� �������-������������ ��������� ����������� (����� N ���-4).

��. ������� ���������� ���� �������������� �������� �� �������-������������ ��������, ����������� � ���� (����� N ���-6).

�������-������������ ��������, �� ������������� �����������, � �������� �� �� ������������� ��������, � �����������, ����� �������� �������������� (�. �. 1.3, 2.11 ������������ �������� �� ��������������). ���������� �� �������������� ���������� � ������������������ ����� �������-������������ ���������, �������� �� ������������� �������� (����� ����������� ����� N ���-5).

��. ������� ���������� ������������������ ����� �������-������������ ���������, �������� �� ������������� �������� (����� N ���-5).

���� ��� �������������� �������� �������� � ������������� ��� ����������� ������, ��������� ��� ������� ���������, �� �������� ���������� ���� �� �� �������� (�������� �� ���������� � ���������� ����).

��������� ��� ���������� ����������� ��������������� ����� ����� � �������� ���������� � ������� ��������� �� �����������, ����� ����� ������ ���� ����������� ����� ������������ � ���������� � ������� �������� (�. 4 ��� 1/2008).

����������� ����� ������� ������������������ ������ � ������� �������������� ����� ��������� � ������������ ��������� (����� ����������� ����� N ���-19). �� ��������, ����������� � ����������� �� ������������� �������� � (���) ���������� �� ������ ����������� ��� �����������, ������������ ��������� ������������ ��������� (�������� �� ���������� � ���������� ����).

��. ������� ���������� ������������ ��������� ����������� �������������� �������-������������ ���������, ������������� ����������� (����� N ���-19).

��. ������� ���������� ������������ ��������� ����������� �������������� �������-������������ ���������, �������� �� ������������� �������� (����� N ���-19).

1.9.4.6. �������������� �������������� ������������

����� ������� �������������� � ������������, �������������� ������������ ������� ���������, ��� �������� ����� ���������, �������� ������ � �������������, � ����� ��� ������, ���� � ��������, ��������� ������� �� ������ ����� ���������, ������� �� ������. ���� � ������� ���� ��� �� �������� �����, ��������� � �������� �������������, �� �������������� ���������, �� ��� � ����� �������������� ������������ �� ����������, � ����������������� � ����������� � ��������� ������ (�. �. 3.28, 3.30 ������������ �������� �� ��������������).

� ���� ���������� �������������� ������������ (�. 3.27 ������������ �������� �� ��������������):

— ����������� ������� ������� (�������, �����, ���������) � �� ����������� ������������� � ������� �������, ����������� � ������������;

— ����������� ������������� �������������� ������������ (�������);

— ������� �������������� ������������ �� �������������� �������, � ����� �� �������, ���������� ������� ��������������.

�������� ������� �������������� ������������ (�������, �����, ���������) ������������ ����� ������������ ��������, �����������, �������������. ���� ������������� ������������ ������������ ����� ������������ ����� ��� ����� �����, �� ���������� ����� ��� ����������, �������� � �����, ������������ ������������ ��������� � �������, ������������� ����������� ������������ �� �������� ������������, ����� � ��������������� ������������� ��������� (�����, �����) (�. �. 3.29, 3.31 ������������ �������� �� ��������������).

������������������ ����� �� �������������� ������������ ������������ �������� �� ������� ������������� ������������ ������������� (����, �������, ���������). � ������ ����������� ������������ �������, ������ ��� ������� �� ����������, ���������� ��� �����. �� �����������-��������� ������� ����������� ����� ����� �� ������������� ��������, �� ��������, �������� ����������, �������������� ��������� � ����� �����, ������� �� ������� �������������� ����� ������� �� ��������� (���. 2 �. 3.29 ������������ �������� �� ��������������).

���� ������������� ������������ ������������ ����� ������������ ����� ��� ����� �����, �� � ������, � ����� � ������������ ���������� ���������� ��� �������������� ����������: ���������� ���� ����� ��� ����� � ���������� ����� ��� ���������� (�� ��������� �������������), �������� � �� ������ (�. 3.31 ������������ �������� �� ��������������).

��������� ����������� ��������������� ���� ������������������ ������ � ������������ ���������� ��� �������������� ������������ �� �����������, ����������� ������������� ����� ����� �������������� � ���������� �� � ����� ������� �������� (�. 4 ��� 1/2008).

��. ������� ���������� ���� �������������� �������������� ������������ (���).

1.9.4.7. �������������� �������� ������� ��������

��� �������������� �������� ������� �������� ������������������ ��������� ������������ �����, ���������� ��������� �� ����� 97 «������� ������� ��������» �� ���� ���������� ��������������. ������������� ����� �������� ������� �������� ��������������� �� ��������� ����������, �������������� ����� ���������� �������� � ������, � �������� ������ ������� ��������� (�. 65 ��������� �� ������� �������������� ����� � ������������� ����������, �. 3.35 ������������ �������� �� ��������������).

���������� �������������� (�� ����� ���������� ��������) ��������� � ��� �������������� �������� ������� �������� (����� ����������� ����� N ���-11).

��. ������� ���������� ���� �������������� �������� ������� �������� (����� N ���-11).

1.9.4.8. �������������� �������� � ��������� ��������

�������������� ������ ������� ���������� �� ����� �������� �������� �� ������, �����, ����������, �������� � ������� ������� ����� � ����������� ������������� ��� (�. 3.38 ������������ �������� �� ��������������, ���. 3 �. 57 ������������ ������������ �� �������������� ����� �������� �� ����������� � ������� � �������������������� ������������, ������������ �������� ����������� ������ �� 02.02.2004 N 73).

��������� �������� ������������ � ������� ���� ����������� � ������� �������� ������� (�. 5 ��� 6/01), � �������� �������� — � ������� ��������� ������� ����������� (�� ����� 11 «�������� �� ����������� � �������»), ���������� �������������� ������ ������� ����������� ��������.

�������� ������������ � ������� ���� ��������� � �����, � ������� �����������: ����� ��������� (�����, �����), ������ ���������, ��� ��������, ������, �����������, ����� ����� (���) ��������� (����� �������, ���������, �����, ������, �� ������� ����� (���) �� �����������) � �������������� ���������. ������ ����������� �� ��������� ������ ����������� �����. ��� ���� ������� ������� ����, ������� ����, ������ (����� � �����) � ����� ������ ���������� ���� � ������ �������� (��������� ����) ���������� � ����� �������������. ������ �������� ��������� �����, ����������� ��������� ��������, ���������� � ����� �� �������������� ������� � ��������� ���������� ����� � ����� ����� (����) �� ������ ������ (�. 3.36 ������������ �������� �� ��������������).

��. ������� ���������� ������������������ ����� �������� ����� � ������������ ��������, ����� � ���������� (����� N ��� 20-���, ������������ �������� ��������������� ������ �� 25.09.1995 N 271).

� ������ ��������� ����������� ����� ������������ �������������� ��������� ������������� � �������� ����� � �������� ������� ������������ ������������ ��������� (�. 44 ������������ ������������ �� ���������� ������� �������� � �������������������� ������������, ������������ ������������ ������ 16.05.2005). ��� ���� ����� ����������� ����� N ���-18.

�������� �������� �������� �����, ��������� ������� � �������� ����� ���������� � ����� ������������� � ��������� ����������� �������, ������, ����, �����, ������ � �.�. �������� �� �������, �������� ������, ���� � ���, ����� � ������ ���� ��������, ����������� � ��������� �������, ���������� � ����� �������� ������������, �������� � ������� ���������, � ��������� ���������� ����� � ����� ����� (����) �� ������ ������ (�. 3.37 ������������ �������� �� ��������������, �. 57 ������������ ������������ �� �������������� ����� �������� �� ����������� � ������� � �������������������� ������������).

���������� �������������� ��������� �������� ��������� � ��������� ������ �����, ������� ����� ���� ���������� �� ����� N ��� 20-���. ��� ���� � ����� 5 ����� ������ ���� �������� �������� ����������� ����� �� ��������.

���� ���������� �������������� ��������� �������� �� ��������� � �������� �������, �� ������������ ������������ ��������� (�. 44 ������������ ������������ �� ���������� ������� �������� � �������������������� ������������). ��� ���� ����� ����������� ����� N ���-19.

1.9.4.9. �������������� �������� �������, �������� ���������� � ������� ���������� ������� ����������

� ���� �������������� ����� ������������ ������� ������������� ���������� ������������ ������ ���� ��������� ������� � ����� ��������� ��������� (�. 3.40 ������������ �������� �� ��������������, �. 17 ��������� �� ������������� �������� �������� �������� � (���) �������� � �������������� ��������� ���� ��� ���������� ����������-�������� �������, ������������� �������������� ������������� �� �� 06.05.2008 N 359):

— �������� �������� �������;

— �������� ���������� (�������� �����, ���������� ������� � ���� ������ � ���������, ����- � ��������������� ������, ����� ������ ����� �����, ��������� ����� � ��.);

— ������ ������ �����;

— ������ ���������� ������� ����������.

���� � ����� ����������� �������� ������ ������, �� �� �������������� ���������� ������������ � ��������������� �������� ������� (�. �. 3.11, 3.40 ������������ �������� �� ��������������).

����� ������� ���������� ��������� �������� ���������� ��������� ��������� � ������� ����� �� �������� �����. ��� ��������� ����������� �������������� ������������ ������� �������� ������� � �������� ����������, ����������� � ����� �����������, ������������ ��� �������������� �������� �������� ������� (����� ����������� ����� N ���-15).

��. ������� ���������� ���� �������������� �������� �������� ������� (����� N ���-15).

����������� ������� ������� ������ ����� � ������� ���������� ������� ���������� ������������ �� ����� ������� � ������ ��������� � �������� ������� ��� ��� ���� �������, � ����� �� ������� ����� �������� � ����������� ������������� ����� (�. 3.41 ������������ �������� �� ��������������). ���������� �������������� ������� ������ ����� � ������� ���������� ������� ���������� ���������� � ������������������ ����� ������ ����� � ������� ���������� ������� ���������� (����� N ���-16).

��. ������� ���������� ������������������ ����� ������ ����� � ������� ���������� ������� ���������� (����� N ���-16).

����� ����, ������������ ��������������:

— �������� ������� � ����;

— �������� ������� �� ��������� ������ �����������;

— �������� ������� �� �������� ������ �����������;

— �������� ������� �� ����������� ������ ����������� (����� ���������� ������, ������� �������� ��������������� � �������� ���������� �������� �����������).

��� �������������� �������� ������� � ���� ��������� ������� �� ����� 57 «�������� � ����» � ������� ��������� ���������� �����, ��������� ���������, ����� ���������������� ���������� �� ����� ������� ������������ ����� � �.�. (�. 3.42 ������������ �������� �� ��������������, ���������� �� ���������� ����� ������).

�������������� �������� �������, ����������� � ������ �� ��������� (�������), �������� � ����������� ������, ������������ ����� ������ �������� �� ������ 51 «��������� �����», 52 «�������� �����», 55 «����������� ����� � ������» (����� �������� 55-3 «���������� �����») �� ������ �������������� ����� � ������� ������� ������.

1.9.4.10. �������������� ��������

����� ���������� �������������� �������� �������� �������� �������������� ����, ���������� � ������������� ����� �� ������ ����� �������� (�. 3.44 ������������ �������� �� ��������������). � ���������, �������� �������� ��������� ������� �� ������ :

— 60 «������� � ������������ � ������������» (����� �������� ����������� � ����������� ������� � ���������);

— 62 «������� � ������������ � �����������» (������������� ����������� � ���������� �� ������ ����������� ��������� (�������), ����������� �����, ��������� �����);

— 68 «������� �� ������� � ������» (����� ����������� ��������� �������� �� ������ �� �������, ����� �������������� �������� �� ������� � �.�.);

— 69 «������� �� ����������� ����������� � �����������» (����� �������������� �������� �� ������� �� ������������ �����, ������������� ��� ��, ��������� � ����� � ��������� ������� �� ��������� ������������������, �� ������������ � �����, �������������� ������������, � �.�.);

— 71 «������� � ������������ ������» (�����, �������� ��� �����, �� ������� �� �������� ��������� ������);

— 73 «������� � ���������� �� ������ ���������» (������������� ���������� �� �������� ������������� ������, �� ���������� ������������� ������, ������������ ���������� ����������� � ���������� �������� � �������, �����, � �.�.);

— 75 «������� � ������������» (������������� ���������� ��� (���������� ��) �� ������ ���� � ��� (����� �� � �.�.));

— 76 «������� � ������� ���������� � �����������» (������������� ����������� �� ������� ���������� ����������, ����� ������� �� ������� � ������ ������������ (������� ������������), ���������� ���������, ����� ���������, ������������� ����������� � �����������, ������������� ��������� �� ������ ���������, ����� ���, ����������� ��� ��������� ������� � ��������� (��. 2 �. 1 ��. 167 �� ��) <*>, � �.�.).

<*> � ��������� ����� �� �������� ������ �������������� ������������� ����� 76 ��� ��������� ���, ������������ � ���� ����������� ���������� (������). ��� ���� � ������������� ����� ���������� ��� ������������ ������� �� ������ ����� 76, ������������� ���� «��� � ���������� (������) ����������», � ������� ����� 68. ����� ����� ��� ������������ �������� �������.

������� ������� ������, ����������� � ������ �� 12.04.2013 N 07-01-06/12203, ������� � ���, ��� ��������� ��� ���������� ����� 76 � ������ ���������� ��� � ���������� (������) �����������.

�������, ��� ���� ������� ��������� ����������� ��������� ������� ��������� ��� � ����������� ����� 76 � ��� ������������ ����������� �������������� ������� ������������ �������������, ���������� �� ����� 62, ������������� ���� «������� � ������������ � ����������� �� ���������� ����������», ����������� �� ����� ���, ���������� �� ������ ����� 76, ������������� ����, ��������, «��� � ������� ����������», �� ����� ������� �� ������������ ����������� ����������� ����������-�������� �����.

����������� ����� ���������� ������� �� ������ ����� �������� . � ���������:

— 60 «������� � ������������ � ������������» (������������� ����������� �� ������ ������������� ������� (����������� �����, ��������� �����), � ��� ����� �� ����������������� ���������);

— 62 «������� � ������������ � �����������» (����� ���������� ������� � ��������� � ���� ����������� �������� ��������� (�������), ���������� �����, �������� �����);

— 66 «������� �� ������������� �������� � ������» � 67 «������� �� ������������ �������� � ������» (������������� ����� ������� (�������������-������������) �� ������ ���������� �������� (������) � ������������� � ������ ���������);

— 68 «������� �� ������� � ������» (������������� ����� �������� �� ������� � ������);

— 69 «������� �� ����������� ����������� � �����������» (������������� ����� ������������� ������� �� ������� �� ������������ ���������� �����������);

— 70 «������� � ���������� �� ������ �����» (������������� ����� ����������� �� ���������� �����, �� ������� ������� �� ��������� ������������������, �� ������������ � ����� � �.�. �� ������� ������� �� ������� � ����������� (����������));

— 71 «������� � ������������ ������» (����� ������������ �� ��������� �������, ���������� ���������� ����������� �����);

— 73 «������� � ���������� �� ������ ���������» (������������� ����� ����������� �� ������� ����������� �� ������������� ������� �������������� (����� ���������) � ��������� ����� � �.�.);

— 75 «������� � ������������» (������������� ����� ����������� ��� (����������� ��) �� ������� ������� �� ������� � ����������� (����������));

— 76 «������� � ������� ���������� � �����������» (�������������� ����� ���������� �����, ����� ���, �������� � ������ ��� ������������ ������� � ��������� ����������� � ����������� (�. 12 ��. 171, �. 9 ��. 172 �� ��) <**>).