Рейтинг: 5.0/5.0 (1676 проголосовавших)

Рейтинг: 5.0/5.0 (1676 проголосовавших)Категория: Бланки/Образцы

Бланки строгой отчетности (БСО) – документы, предназначенные для оформления наличных денежных расчетов или расчетов с использованием платежных карт и приравниваемые к кассовым чекам. Такими документами могут быть, например, квитанции, проездные документы, путевки, абонементы. Они используются при оказании услуг населению. Такое определение приведено в пункте 2 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

В бухучете понятие бланков строгой отчетности значительно шире.

В коммерческих организациях к БСО относятся все документы, учитываемые на забалансовом счете 006: дипломы, чековые и трудовые книжки и т. д. (Инструкция к плану счетов).

В государственных (муниципальных) учреждениях к БСО относятся все документы, учитываемые на забалансовом счете 03: дипломы, трудовые книжки, аттестаты и т. п. Такие документы должны быть изготовлены типографским способом по форме, утвержденной нормативно-правовым актом органа власти, содержать номер, серию, иметь степень защиты и специальные требования по их хранению, выдаче и уничтожению. Об этом сказано в пунктах 118, 337 Инструкции к Единому плану счетов № 157н.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 27 сентября 2005 г. N 03-01-20/5-193

Департамент налоговой и таможенно-тарифной политики о способе изготовления бланков строгой отчетности в соответствии с "Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники", утвержденным Постановлением Правительства Российской Федерации от 31.03.2005 N 171, сообщает следующее.

В пунктах 5 и 6 Положения Правительства Российской Федерации перечислены обязательные реквизиты, которые следует проставить на бланках строгой отчетности, в том числе сведения об утверждении бланков строгой отчетности, наименование, шестизначный номер и серию, сведения об утверждении формы бланка, наименование и код организации или индивидуального предпринимателя, выдавших бланк, по Общероссийскому классификатору предприятий и организаций, идентификационный номер налогоплательщика, вид услуг, стоимость услуги в денежном выражении и другие.

Кроме того, согласно пункту 7 Постановления на бланке должны быть указаны сведения об изготовителе (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж).

В связи с указанным полагаем, что для соблюдения всех вышеуказанных требований бланки должны изготавливаться типографским способом.

Заместитель директора

департамента налоговой

и таможенно-тарифной политики

Министерства финансов РФ

А.И.ИВАНЕЕВ

В связи с указанным полагаем, что для соблюдения всех вышеуказанных требований бланки должны изготавливаться типографским способом. Это просто очередной бред Иванеева. Впрочем, его уже в Минфине нет.

Из п. 7 постановления Правительства не следует, каким технологическим способом дожны быть изготовлены БСО.

И еще раз, что понимается под словами.

напечатаны типографским способом ;)

Если изготовитель печатает их на струйном, или лазерном принтере, с соблюдением требований постановления Правительства 171, какое это нарушение? ;)

Положением об осуществлении наличных денежных расчетов определено, что бланк должен содержать шестизначный номер и серию (пп. "б" п. 5, пп. "а" п. 6). При этом проставление серии и номера на бланке осуществляется изготовителем бланков (п. 10 Положения). В соответствии с п. 7 Положения на бланке должны быть указаны сведения об изготовителе (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж).

Лиза, не надо ничего цитировать. Из приведенного вовсе не следует, что соблюдение этих требований нельзя выполнить указанным выше способом.

Кроме того, следует помнить, что и типография номер наносит нумератором, а не печатной машиной. p

Кроме того, был конкретный вопрос.

ИМХО, исходя из вышеизложенного считаю, что для того, чтобы избежать лишних проблем с налоговой инспекцией БСО должны быть напечатаны типографским способом. Но! можно конечно наплевать на письма Минфина и налоговой и в случае чего посудиться.

Лиза, еще раз, что Вы понимаете под сдловом типографским?

"Типография" может быть и у самого потребителя БСО, и типография, как юрлицо, может печать бланки на принтере. Где истина?

Если выдавать "самодельные" бланки, то налоговики могут наложить штраф за неиспользование ККТ.

Но есть примеры из практики, когда суды принимали сторону предприятий, использовавших самостоятельно изготовленные бланки строгой отчетности. Постановление ФАС Северо-Западного округа от 06.10.2004 N А56-8375/04.

Я задаю такой вопрос не в первый раз, в связи с тем что в новом законе "О тур. деятельности. " тур. путевка определена как БСО, а у меня она распечатывается на принтере и есть ККМ.

"Типография" может быть и у самого потребителя БСО, и типография, как юрлицо, может печать бланки на принтере. Что тогда будет указано в поле реквизита "тираж"?

Если выдавать "самодельные" бланки.

Не надо передергивать вопрос.

Лиза, еще раз, в Постановлении нет понятия "самодельные", или нет. Есть только соответсвие требованиям этого постановления или несоответствие. И все.

ps: Вопрос остался без ответа.

Что тогда будет указано в поле реквизита "тираж"? А какая религия не разрешает определить тираж в соответсвии с заказом и отпечатать необходимое число экземпляров?

а у меня она распечатывается на принтере. Если она печатается каждый раз индивидуально, т.е. не соблюдаются требования указанного выше постановления Правительства, это будет нарушением со всеми вытекающими из этого факта последствиями.

ps: Однако. никакая религия не запрещает выпустить распорядительные документы, и отпечатать на том же принтере тираж этих самых ТУР-1, и отприходовать, как БСО.

Если она печатается каждый раз индивидуально, т.е. не соблюдаются требования указанного выше постановления Правительства, Какой пункт этого постановления не соблюдается?

А какая религия не разрешает определить тираж в соответсвии с заказом и отпечатать необходимое число экземпляров?

Может ли тираж быть равным 1-му экземпляру?

Может ли тираж быть равным 1-му экземпляру? Может. Если выпущены иные распорядительные документы. Как и в типографии также можно заказать тираж в 1 экз.

Может. Если выпущены иные распорядительные документы. Как и в типографии также можно заказать тираж в 1 экз. Тогда, плиз, ответьте на вопрос:

Если она печатается каждый раз индивидуально, т.е. не соблюдаются требования указанного выше постановления Правительства, То

Какой пункт этого постановления не соблюдается?

Аноним, если она выпускает с этим одним экземпляром иные распорядительные докмуенты, т.е. оформляет заказ на печать бланка, а также печатает этот номер заказа, серию и номер бланка, тираж, и пр. указывает при печати, никакие нормы постановления не нарушаются.

Отвечая на вопрос о нарушении, я исходил из того, что эти требования у автора вопроса не соблюдаются, что практически на 100% так. В том числе и по банальной причине увеличения документооборота.

ps: Только зачем доводить ситуацию до абсурда? ;)

[если она выпускает с этим одним экземпляром иные распорядительные докмуенты, Про "иные распорядительные документы" ничего в постановлении нет.

Про "иные распорядительные документы" ничего в постановлении нет. Неужели? ;)

В постановлении есть упоминание о номере заказа, а также упоминание о том, что необходим учет бланков, который регламентируется законом "О бухгалтерском учете". Неужели этого недостаточно. p

В постановлении есть упоминание о номере заказа,И чо? Это разве "распорядительный документ?"

а также упоминание о том, что необходим учет бланков, который регламентируется законом "О бухгалтерском учете". У кого? В типографии? Или все же у заказчика?

Неужели этого недостаточно. pНеа.

Это разве "распорядительный документ?" Распорядительным документом является докмуент, определяющий размещение этого заказа.

У кого? В типографии? Или все же у заказчика? И в типографии, и у заказчика. И никакой закон не запрещает заказчику быть "типографией".

Скажу больше, один из ведомственных документов прямо прописывает, что и как делать с билетными заготовками, в том числе с изготовленными самостоятельно. Так что. дискуссия тут ни о чем, все давно расписано. ;)

Распорядительным документом является докмуент, определяющий размещение этого заказа.Угу. А этот док не может быть исполнен в электронном виде? Тем более, что:

никакой закон не запрещает заказчику быть "типографией".

Скажу больше, один из ведомственных документов прямо прописывает, что и как делать с билетными заготовками, в том числе с изготовленными самостоятельно. И чо? Этот док имеет силу НПА?

Так что. дискуссия тут ни о чем, все давно расписано. ;)Гы. И все же, если я распечатаю турпутевку на принтере с указанием всех реквизитов, перечисленных в Постановлении, какой пункт этого постановления будет нарушен? Ответьте, если можно, без надувания щек в виде ссылок на некие "ведомственные документы. "

А этот док не может быть исполнен в электронном виде. wow: Налоговикам тоже в электроном виде будете предъявлять. p

Этот док имеет силу НПА? Для конкретного ведомства - да.

если я распечатаю турпутевку на принтере. какой пункт этого постановления будет нарушен?

Я на него уже ответил выше. Никакой, если выдержите все требования Постановления. p

wow: Налоговикам тоже в электроном виде будете предъявлять. p Не. Им распечатаю, если они потребуют. В полном соответствии с "Законом о БУ"

Для конкретного ведомства - да.Что есть "ведомство"? И какое оно имеет отношение к конкретной турфирме, имеющей ОПФ в виде ООО?

Я на него уже ответил выше. Никакой, если выдержите все требования Постановления. pН-е-е-е-е. Выше вы утверждали, что даже указав в БСО все реквизиты, предусмотренные Постановлением, я все-равно нарушу это постановление не издав мифических "иных распорядительных документов".

А вот предыстория иначального вопроса на этой ветке:

Законом о тур. деятельности путевку ТУР-1 определили БСО.

У меня есть ККМ.

Что будет если не применять ТУР-1 как БСО.

Лично я никаких санкций за это пока не нахожу (может, плохо ищу, конечно). За неприменение ККМ штраф есть, а за неприменение БСО.

По текущему законодательству все предприниматели при расчетах наличными обязаны использовать ККТ. Однако, в законодательстве есть возможность обходиться и без подобной техники, используя бланки строгой отчетности. На предпринимателях работающих с такой формой отчетности находится обязанность учета и хранения таких бланков.

«Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» детально регламентирует весь спектр вопросов относящихся к использованию, хранению, учету, уничтожению документов строгой отчетности. Положение утвердило Правительство РФ. Согласно ему, предприниматель заводит журналы учета таких бланков, в котором они все фиксируются. Не существует унифицированная форма таких журналов, поэтому любой предприниматель может использовать практически любую форму такого журнала. Единственное требование – прошивка и нумерация страниц в журнале, скрепление печатью и подписью предпринимателя.

Вместе с заведением журнала предприниматель составляет акт, содержащий порядок заполнения книги (журнала) где производится учет бланков строгой отчетности. Акт содержит и данные о назначении ответственного лица за БСО, которое и занимается учетом бланков в журнале, и всеми процедурами, связанными с бланками строгой отчетности.

Бухгалтерский учет БСОВ работе с БСО есть свои нюансы. Законодательством предусмотрен бухучет БСО, для них зарезервирована отдельная группа в Плане счетов, предприниматели получают налоговый вычет на сумму приобретения БСО. Поэтому очень важно иметь определенный порядок для учета БСО, соответствующий законодательству. Для контроля над сохранностью бланков ИП осуществляют инвентаризацию, составляется акт инвентаризации.

Хранение бланков строгой отчетностиТак как БСО в обязательном порядке подлежат учету, то и хранение их требует внимания и контроля со стороны предпринимателя.

По закону хранение БСО должно быть налажено так, чтобы неуполномоченные люди не имели доступа к ним. Для этого необходим сейф, либо специальное помещение, которые ежедневно опечатываются.

Срок хранения бланков строгой отчетностиСрок, в течении которого бланки должны храниться по законодательству РФ не определен, требуется только хранение корешков и копий использованных бланков. Срок хранения таких документов – 5 лет и могут быть они уничтожены по истечении срока, но когда пройдет месяц с последней инвентаризации. Неиспользованные бланки хранятся в течении срока, выбранного предпринимателем.

Инвентаризация бланков строгой отчетностиИнвентаризация проводится периодически и позволяет выявить недостачу или неправильное хранение. Проводится выбранной предпринимателем комиссией. Перед уничтожением ненужных бланков также проводится инвентаризация. Она же является обязательной при обнаружении поврежденных и испорченных бланков. В таком случае составляют акт списания БСО.

![]()

Так как все бланки подлежат учету, то и при выдаче их составляются специальные документы. Но прежде получения бланков должностными лицами, осуществляется приемка их ответственным сотрудником. Приемка БСО из полиграфической фирмы тоже совершается комиссией, составляется акт приемки. Форма такого акта должна соответствовать Постановлению правительства и его составление обязательно. Выдача БСО сотрудникам, тоже документируется - составляется акт. Акты содержат данные о форме бланков, количестве их и подписывается лицами выдающими бланки и получающими их. Акты проверяются при инвентаризации. Законодательством позволено оформить как временной акт, по которому сотрудники получают БСО на определенный срок (рабочий день, рабочая неделя), или как количественный акт, при котором определенное количество БСО выдаются на неопределенное время.

Списание бланков строгой отчетностиКак уже отмечалось, списание БСО происходит после определенного срока хранения. Исключение – испорченные бланки или неиспользованные. Испорченные бланки, к примеру с неправильной датой, ошибкой в реквизитах, также хранятся в течении 5 лет вместе с журналом по учету.

Разработан и применяется на практике особый порядок списания потерявшихся бланков строгой отчетности. Этот факт бывает подтвержден во время инвентаризации, при которой записи в журнале проверяются на соответствие с реально существующими бланками. Ответственность при потере не предусмотрена, но предприниматель может применить наказания и взыскания ответственного лица в соответствии с законами. Если пропажа бланков сопутствовала краже или другой противоправной деятельности, необходимо оповещение следственных органов.

Читайте также

Как известно, обещанные еще в сентябре бланки строгой отчетности (БСО) Минфин «положил в долгий ящик». Чиновники сообщили, что увидеть их удастся не ранее 1 июня 2008 года. Однако независимо от сроков принятия новых БСО не стоит забывать о том, какое наказание грозит фирме, если она воспользуется просроченным либо «самодельным» бланком или вовсе не выдаст его покупателю.

Как сообщает Минфин России, сейчас на рассмотрении в ведомстве находится несколько десятков новых бланков строгой отчетности. Эти формы практически согласованны. Среди них санаторно-курортные путевки, билеты на зрелищные мероприятия и экскурсионные путевки.

Так, срок действия старых форм бланков строгой отчетности продлили до 1 июня 2008 года (постановление Правительства РФ от 27 августа 2007 г. № 542). Как говорится, «кассовая» угроза миновала. Если и к этому сроку чиновники не выведут БСО «из тени», фирмам, которые используют бланки строгой отчетности, снова придется подумать о приобретении ККТ.

Обойдемся без ККТ!Наличные расчеты с населением без применения контрольно-кассовой техники (ККТ) регулирует положение, утвержденное постановлением Правительства РФ от 31 марта 2005 г. № 171. Фирма вправе проводить такие расчеты, если она:

При этом использовать БСО можно, если соблюдаются следующие ограничения:

Полный перечень видов услуг населению приведен в Общероссийском классификаторе, утвержденном постановлением Госстандарта России от 28 июня 1993 г. № 163. В нем можно найти, какие «старые» БСО на данный момент действуют для отдельных видов услуг, представленных в классификаторе.

вниманиеЕсли для определенного вида услуг формы БСО не установлены, то фирма, которая оказывает такие услуги, должна применять ККТ. В противном случае, организацию обвинят в нарушении законодательства при осуществлении наличных денежных расчетов с населением.

«Бланковые» требованияПри использовании бланков строгой отчетности, следует не забывать о некоторых правилах:

Его дубликат можно сделать с использованием копировальной или самокопировальной бумаги или же бланк должен иметь отрывные части.

«Букве закона» лучше не перечитьУчтите, что невыдача документов строгой отчетности, приравниваемых к кассовому чеку, неприменение ККТ при наличных денежных расчетах, а также использование «просроченных» БСО является основанием для привлечения налогоплательщика к административной ответственности за осуществление денежных расчетов без применения ККТ в установленных законом случаях. Так, «руководство к действию» для судей содержится в статье 14.5 Кодекса Российской Федерации об административных правонарушениях.

Штраф для юридических лиц в этом случае составит от 30 000 до 40 000 рублей.

Невыдача фирмой БСО, если она не использует ККТ, грозит ей очевидным штрафом (постановление ФАС Волго-Вятского округа от 3 июля 2007 г. по делу № А79-11353/2006, постановление ФАС Западно-Сибирского округа от 28 июня 2007 г. по делу № Ф04-4111/2007(35517-А03-27), постановление ФАС Поволжского округа от 3 апреля 2007 г. по делу № А12-19423/06-С6).

Заметим, что выдача бланка на сумму меньшую, чем фактически полученная, также приравниваются к неприменению ККТ. Ответственность за такое правонарушение учитывается по указанной выше норме.

БСО, которые фирма применяет для учета наличных денежных средств без применения ККТ, могут иметь и скрытые изъяны. Если их обнаружит налоговый инспектор, административные штрафы составят по указанным ранее «тарифам» (ст. 14.5 КоАП).

это важноРазмер «наказания» для граждан по статье 14.5 5 Кодекса Российской Федерации об административных правонарушениях составляет от 1500 до 2000 рублей, для должностных лиц — от 3000 до 4000 рублей, для юридических лиц — от 30 000 до 40 000 рублей.

Срок о назначении наказанияПри рассмотрении дел об оспаривании решений административных органов о привлечении к административной ответственности судам необходимо руководствоваться общим правилом, закрепленным в статье 4.5 Кодекса об административных правонарушениях.

Согласно указанной норме, постановление о назначении административного наказания за продажу товаров (выполнение работ, оказание услуг) без применения ККТ не может быть вынесено по истечении двух месяцев со дня совершения соответствующего правонарушения.

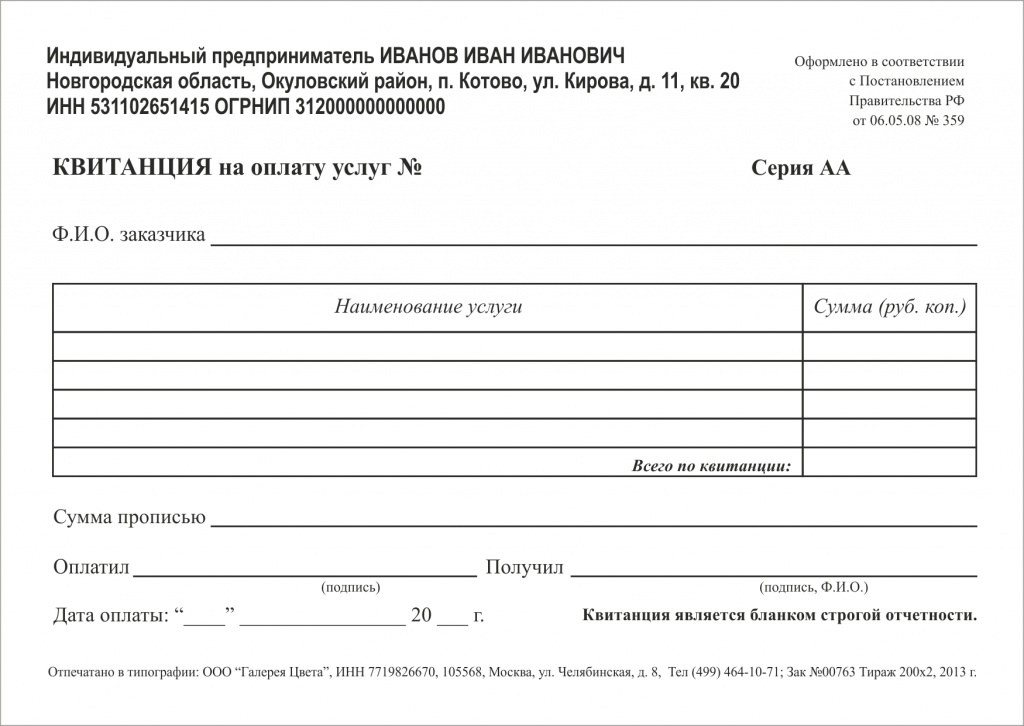

Самодельный БСО недопустим!Заметим, что выдавать на руки бланк строгой отчетности (в случае неприменения ККТ) в произвольной форме недопустимо. Так, фирма должна использовать в работе именно тот БСО, который соответствует виду ее деятельности по установленной Минфином форме.

Например, организация оказывает услуги телефонной связи. В этом случае она должна оформлять бланк строгой отчетности по форме № МТФ-2 Талон, в частности, при оплате услуг за международный телефонный разговор с переговорного пункта.

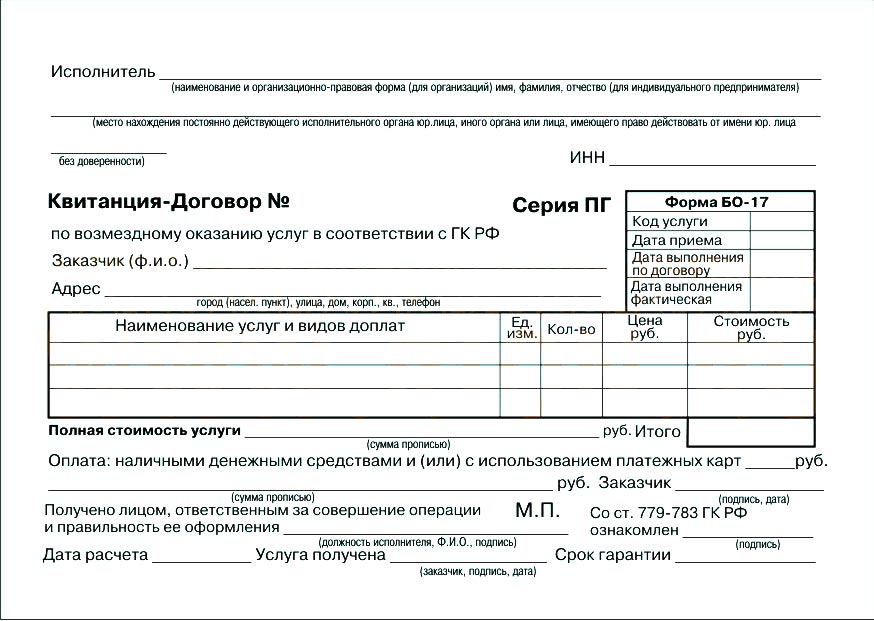

В БСО обязательно должны быть указаны сведения об утверждении формы бланка, наименование, шестизначный номер и серия, код формы бланка по Общероссийскому классификатору управленческой документации, идентификационный номер налогоплательщика и т. д.

Полный перечень необходимых реквизитов приведен в пункте 5 Положения, утвержденного постановлением Правительства РФ от 31 марта 2005 г. № 171.

Исключение составляет бланк, который предназначен для осуществления наличных денежных расчетов за проезд наземным пассажирским транспортом общего пользования. Перечень реквизитов для него приведен в пункте 6 указанного Положения.

Фирма может заказать бланки в типографии.

Н. Страхова. главный бухгалтер ОАО «Мосмонтажспецстрой»

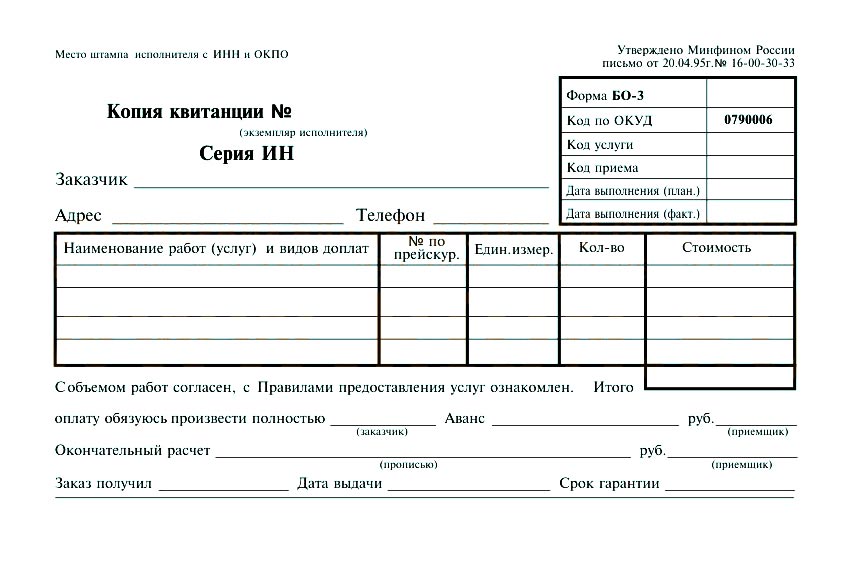

Вопрос 1: ООО на УСН 6% неправильно оформила БО3 выписав его не на физ.лицо, а на организацию (по просьбе этого физ.лица) Чем это грозит ООО,выписавшей неправильный чек. и возможно ли что-то исправить?

Вопрос 2: менялись ли формы БО и в каких документах найти, действующие формы БО.

Вопрос 3: БО-3 подходит под деятельность организации услуги по дератизации и дезинсекции

Вопрос 1: ООО на УСН 6% неправильно оформила БО3 выписав его не на физ.лицо, а на организацию (по просьбе этого физ.лица) Чем это грозит ООО,выписавшей неправильный чек. и возможно ли что-то исправить? Вопрос 2: менялись ли формы БО и в каких документах найти, действующие формы БО. Вопрос 3: БО-3 подходит под деятельность организации услуги по дератизации и дезинсекции

Оставить комментарий

Бланки, утвержденные после вступления в силу названного Постановления, продолжают действовать до момента утверждения новых форм. Например, в письме от 4 апреля 2012 г. Автоматизированные системы для печати БСО не относятся к контрольно-кассовой технике, ставить их на учет в налоговой инспекции не надо. Это выгоднее типографских и аппаратных бланков. К сожалению, новое не содержит определения автоматизированной системы, но зато в нем указано, что при использовании автоматизированных систем должно обеспечиваться выполнение следующих требований: а автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет; б при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Видео по темеКак заполнить книгу доходов и расходов

Определение бланка строгой отчетности - изданиеБланк строгой отчетности должен содержать следующие поля: а наименование документа, шестизначный номер и серия; б наименование и организационно-правовая форма - для организации; фамилия, имя, отчество - для индивидуального предпринимателя; в место нахождения постоянно действующего исполнительного органа юридического лица в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности ; г идентификационный номер налогоплательщика, присвоенный организации индивидуальному предпринимателю. выдавшей документ; д вид услуги; е стоимость услуги в денежном выражении; ж размер оплаты, осуществляемой наличными денежными средствами и или с использованием платежной карты; з дата осуществления расчета и составления документа; и должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации индивидуального предпринимателя ; к иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация индивидуальный предприниматель. За нарушения порядка их выдачи клиентам Кодексом об административных правонарушениях предусмотрена ответственность в виде штрафа. Аналитический учет по счету ведется по каждому виду бланков строгой отчетности и местам их хранения. Особенности получения бланка строгой отчетности для ИП заключается в том, что владелец предприятия должен самостоятельно обеспечить себя необходимой документацией.

К: Определение бланка строгой отчетностиСкачать драйвера для принтера нр laserjet 1022

Драйвер светодиодной лампы 12 вольт

БЛАНК ОТЧЕТА ПО ЕСВ 2014

Если вы предприниматель, вы будете знать, что большинство компаний обязаны вести все расчеты с клиентами через

контрольно-кассовую технику. ККТ необходима и тем, кто продает товары, и тем, кто предлагает какие-либо услуги. Однако существуют услуги населению, за которые разрешено принимать оплату без контрольно-кассовой техники. Обязательным

условием для этого является выдача бланка строгой отчетности.

Данный бланк – это документ, приравниваемый к стандартному кассовому чеку. Он подтверждает оплату за бытовые или какие-то

другие услуги населению. В Москве используется множество различных бланков строгой отчетности. Чаще всего это:

Существуют и другие виды услуг, при оплате которых выдается бланк бсо. Выше перечислены только самые востребованные из них.

Требования к бланкуИзучив примеры документов строгой отчетности в предыдущем пункте, можно представить в общих чертах, как они выглядят. Не

секрет, что они сильно отличаются друг от друга. Например, железнодорожный билет совершенно не похож на квитанцию из ломбарда. Однако оба этих документа являются бланками БСО. Отсюда можно сделать вывод, что все бланки имеют что-то общее. Так и есть, в них обязательно должны быть такие поля:

Так как бланки БСО – это такие же документы, как и кассовые чеки, они подлежат строгому учету и контролю за использованием.

Независимо от того, каким методом они изготавливаются, их получение фиксируется в специальных актах приемки. Изготовление происходит одним из двух способов: заказом в типографии или печатью вручную. Однако вручную это делается не на обычном принтере, а при помощи автоматизированной контрольно-кассовой техники, предназначенной для распечатки подобных документов.

После того, как получение будет зафиксированов акте приемки, дальнейшее их движение должно учитываться в книге учета бланков БСО.

Начальник отдела автоматизации бюджетного учета группы компаний "Бизнес ИТ"

Несмотря на то, что бланки строгой отчетности и денежные документы различны по своей сути и назначению, а также по способам отражения в бухгалтерском учете, нередко не только бухгалтеры, но и работники контрольно-ревизионных служб путают эти понятия. Кроме того, на практике довольно часто встречаются ситуации, когда к бланкам строгой отчетности или денежным документам относят документы, которые на самом деле не являются ни теми, ни другими. Расскажем, как избежать подобных ошибок.

Бланки строгой отчетности Что считать бланком строгой отчетностиОпределение понятия"бланк" в законодательстве об учете в государственных(муниципальных) учреждениях не приведено (как, впрочем, и многих другихопределений важных понятий и терминов). В такой ситуации можно воспользоватьсяобщепринятым определением, приведенным в толковом словаре русского языка С.И.Ожегова и Н.Ю. Шведовой, согласно которому бланк представляет собой лист соспециально напечатанными графами, заполняемый какими-нибудь официальнымисведениями, официальным текстом.

Следует учесть!Под степенью защиты понима- ются разного рода специальные технологии, предназначенные для затруднения копирования (в первую очередь, с помощью цветной копировальной техни- ки, струйных и цветных лазер- ных принтеров), например:

Технические требования и усло- вия изготовления защищенной полиграфической продукции установлены приказом Минфи- на России от 07.02.2003 № 14н.

Приказ № 14н регламентирует три категории защиты бланков “А”, “Б” и “В”.

Из этого определения четко видна основная особенностьбланка — наличие пустых граф, которые следует заполнять соответствующимиданными. Именно в силу такого определения нельзя считать бланком:

Соответственно бланки строгой отчетности (далее —БСО) — это такая разновидность бланков, к которым предъявляются специальныедополнительные требования. Согласно определению, приведенному вп. 118 Инструкции № 157н, БСО должныобладать следующими признаками:

Можно привести аналогию с понятием "коммерческаятайна". Тайной считается только та информация, к охране которойпринимаются какие-либо меры. Иными словами, бессмысленно устанавливатьспециальные правила хранения, выдачи и уничтожения для бланков, которые несоставляет труда отсканировать и отпечатать на цветном принтере или размножитьиным общедоступным способом.

Виды бланков строгой отчетностиВ п. 118 Инструкции № 157н приведен перечень видов бланков, ко торые ее разработчики решили отнести к категории БСО безусловно.Этот перечень сам по себе вызывает сомнения, поскольку из восьмиприведенных в нем позиций пять в общем случае не удовлетворяюттребованиям, приведенным в этом же пункте:

Некоторые из перечисленных проблемных позиций(аттестаты, дипломы, квитанционные книжки) числятся в составе БСО с 2005 г.Иными словами, информация была перенесена в Инструкцию № 157н из действующихранее инструкций без учета того, что старый перечень БСО не соответствует ихновому определению.

Несколько более подробноостановимся на квитанциях для приема наличных денег от населения. Порядокприменения таких квитанций регламентирован Положением об осуществлении наличныхденежных расчетов и (или) расчетов с использованием платежных карт безприменения контрольно-кассовой техники, утвержденным постановлениемПравительства РФ от 06.05.2008 № 359. В данном Положении содержатся требованияк изготовлению, хранению и выдаче БСО, применяемых для приема наличных денегпри отсутствии ККТ.

В соответствии с п. 48Инструкции № 162н, п. 84 Инструкции № 174н прием в кассу наличных денежныхсредств от физических лиц производится по БСО — квитанциям (ф. 0504510). Формаквитанции приведена в Приказе № 173н. Хотя в этих нормативных документахквитанция и названа БСО, ни в одном из них не предъявляется каких-либотребований к классу ее защиты. Единственным препятствием к подделке таких"БСО" может стать повсеместное использование типографиями приизготовлении квитанций "специальной" низкосортной темной бумаги.

Особенности бухгалтерского учетаБольшинство видов БСО применяются(хранятся, учитываются) в рамках отдельных отраслей:

В соответствии с требованиямиУказаний № 190н в 2011 г. бланки, как и ранее, приобретаются по подстатье226 "Прочие работы, услуги" КОСГУ.

При отражении БСО в бухгалтерском учете можно выделить следующие типичные ошибки:

Самыми распространенными БСО,которые могут быть в любом государственном (муниципальном) учреждении, являютсятрудовые книжки и вкладыши к ним. В соответствии со ст. 66 ТК РФ работодательобязан предоставить работнику трудовую книжку, если ее у работника нет.Следовательно, разумно иметь некоторый запас трудовых книжек.

В соответствии с п. 47 Правил № 225 при выдачеработнику трудовой книжки или вкладыша в нее работодатель взимает с негоплату, размер которой определяется размером расходов на их приобретение. Именноэто требование придает некоторый смысл учету БСО (в части трудовых книжек ивкладышей) по себестоимости.

Нередко у бухгалтеров возникают вопросы о правильномотражении в учете операций возмещения работником стоимости трудовой книжки(вкладыша). Прямых указаний в инструкциях № 157н, № 162н и № 174н несодержится. Очевидно, что такое возмещение расходов должно отражаться в учетепо общим правилам для аналогичных операций:

Таким образом, для отраженияв учете операций возмещения работником стоимости трудовой книжки (вкладыша)можно рекомендовать следующую корреспонденцию счетов:

Для учета БСОприменяется два метода:

Способ учета по пачкам(в интервале номеров) применяется в основном к БСО для приема наличныхденежных средств (квитанции, билеты), когда невозможно проследить направлениевыдачи каждого конкретного бланка. При таком способе учетной единицей являетсяне один бланк с указанием в учетных регистрах серии и номера (например,удостоверение "Ветеран труда" серия АС № 333222), а пачка бланков суказанием серии, начального и конечного номеров (например, билеты в музейсерия ЯЯ № 111100—111199).

Пачка бланков отражается вучете с количественным измерителем, показывающим текущее количество бланков впачке. При наличии в учреждении нескольких ответственных лиц, хранящих такиебланки, одна и та же пачка может оказаться частично в кассе, а частично усотрудника, отвечающего за прием выручки от населения. Пачка списывается,когда в ней не остается ни одного бланка.

Денежные документы Понятие денежного документаПорядку учета денежныхдокументов (счет 201 35) в Инструкции № 157н посвящены пп. 169—172. Однакочеткого разъяснения самого термина "денежные документы" эти пункты несодержат, в них перечислен только приблизительный перечень объектов.

Для начала постараемсясформулировать простое и понятное определение. Денежные документы — это своегорода специальные деньги, которые можно обменять на услуги или товары,например:

Из этого простого объяснения видно, почему в учетеденежные документы уподоблены наличным деньгам:

К денежным документам обычно относят авиационные и железно- дорожные билеты. На первый взгляд, исходя из приведенного параметра обезличенности, авиа и ж/д билеты не следовало бы считать денежными документа- ми, т. к. они именные и оформле- ны на конкретный рейс. В этом отношении такие билеты ближе по сути к доверенности, чем к на- личным деньгам. Но, с другой сто- роны, билет легко может быть пе- реоформлен и даже обращен в на- личные деньги. Так что отнесение авиа и ж/д билетов к денежным документам можно считать оправ- данным.

Так же как и наличные деньги, денежные документы расходуются при получении услуг (товаров). Это важное свойство позволяет легко понять, что пополняемые заправочные топливные пластиковые карты ни в коем случае нельзя считать денежными документами — при получении топлива сами карты не расходуются.Так же как и наличные деньги,денежные документы имеют номинал или фиксированное денежное выражение, например:Признак фиксированногоденежного выражения помогает понять, почему не являются денежными документами:

Документы, предназначенные для получения учреждением денег, ни в коем случае не следует трактовать как денежные документы. Не являются денежными документами ни квитанции (ф. 0504510), ни трудовые книжки. Это заблуждение так распространено, что проникло даже в текст Инструкции № 157н, где в числе денежных документов ошибочно указаны полученные извещения на почтовые переводы.

Повторимся, что денежныедокументы предназначены именно для приобретения учреждением услуг и товаров. Всоответствии с таким назначением и описана в инструкциях по применению плановсчетов корреспонденция с денежными документами.

Недопустимо относить кденежным документам и иные документы, не имеющие прямого отношения кприобретению услуг или товаров. Например, нередко к денежным документамошибочно относят немаркированные конверты. Такой конверт сам по себе, безмарок, не обеспечивает приобретения услуг связи, такие конверты должныприобретаться и учитываться как обычные канцтовары. К денежным документам неотносятся неоплаченные путевки, полученные безвозмездно от общественных,профсоюзных и других организаций, для учета которых предусмотрен отдельныйзабалансовый счет 08.

Отражение в учетеСравнение порядка учетаналичных денежных средств и денежных документов. Порядок отражения в учетеденежных документов весьма сходен с порядком учета наличных денежных средств. С2009 г. в соответствии с требованиями Инструкции № 148н операции с денежнымидокументами следует отражать в Кассовой книге на отдельных листах. Вместе с темс 2009 г. в счет учета денежных документов включена классификация расходовбюджетов в соответствии с их экономическим содержанием. Сравнительнаяхарактеристика порядка учета наличных денежных средств и денежных документовприведена в табл. 1.

Сравнительная характеристика порядка учета наличных денежных средств и денежных документов

Так же как и наличные деньги,денежные документы должны храниться в кассовом сейфе. Проведение инвентаризацииденежных документов в целом должно подчиняться тем же требованиям, что и инвентаризацияналичных денег: обязательный полистный пересчет по видам и номиналам. Как и дляналичных денег, отсутствие в документах инвентаризации сведений о количестве денежныхдокументов по видам и номиналам может свидетельствовать о формальном проведенииинвентаризации.

Особенности ведения фондовой кассовой книги. У бухгалтеров часто возникаютвопросы о порядке ведения Кассовой книги (ф. 0504514) в части отражения в нейопераций с денежными документами. С одной стороны, согласно требованиямИнструкции № 157н, Приказа № 173н листы кассовой книги с отметкой"Фондовый" должны идти вместе с листами, отражающими движениеналичных денежных средств, со сквозной нумерацией. С другой стороны, это неслишком удобно: если за один день есть операции и с наличными деньгами, и сденежными документами, то может не быть переходящего остатка с листа на лист.Также не будет соответствия номеров ордеров с листа на лист. Поэтому нередко бухгалтеры(с использованием возможностей компьютерных программ) ведут две различныекассовые книги — наличную и фондовую.

Важный нюансСледует вести раздельную нумерацию фондовых и наличных приходных и расходных кассовых ордеров, поскольку согласно п. 170 Инструкции № 157н приходные и расходные кассовые ордера с записью "Фондовый" регистрируются в журнале регистрации приходных и расходных кассовых документов отдельно от приходных и расходных кассовых ордеров, оформляющих операции с денежными средствами.

Когда в такой ситуации сотрудники контролирующих органов на основании положений Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета Директоров ЦБ РФ 22.09.1993 № 40, делают замечание о недопустимости наличия в организации двух кассовых книг, на него легко возразить. Та кассовая книга, о которой говорится в пп. 22, 23 Порядка ведения кассовых операций, предназначена для учета поступления и выдачи наличных денег.

Соответственно на фондовую кассовую книгу эти пункты не распространяются. Особенности расчетов с подотчетными лицами с применением денежных документов. Основным направлением расходования денежных документов является их выдача в подотчет. Требования к расчетам с подотчетными лицами, установленные пп. 213, 214, 216 Инструкции № 157н, несколько отличаются в зависимости от того, осуществляются расчеты наличными денежными средствами или с применением денежных документов. Сравнительный анализ требований представлен в табл. 2.

Особенности расчетов с подотчетными лицами наличными денежными средствами и с применением денежных документов

Как видно из табл. 2, если в учреждении одним и тем жесотрудникам выдаются в подотчет как денежные средства, так и денежные документы,особенно если это происходит по одним и тем же статьям (подстатьям) КОСГУ,важно вести раздельный учет расчетов.

Например, один и тот же сотрудник использует марки иконверты, которые получает у кассира в фондовой кассе, и в то же время производитдругие расходы за наличные деньги по подстатье 221 "Услуги связи"КОСГУ (отправляет заказные письма). При этом наличие дебетового сальдо за счетнаходящихся под отчетом у сотрудника конвертов не должно препятствовать выдачеему наличных денег из кассы. Аналогичным образом расчеты производятся, есливодитель заправляет автомобиль по талонам, а масло и запчасти приобретает заналичные.

Действующая Инструкция № 157ни инструкции по применению планов счетов не содержат соответствующих учетныхмеханизмов разделения счета 208 00 на расчеты за счет денежных средств и засчет денежных документов. Такое разделение можно предусмотреть в рамках учетнойполитики, например, с помощью добавления к счету 208 00 дополнительныханалитических кодов.

Корреспонденция счетовдля отражения операций с денежными документами. Для денежных документов всоответствии с их спецификой предусмотрен менее широкий набор возможныххозяйственных операций, чем для наличных денег (бухгалтерские записи неотличаются для казенных и бюджетных учреждений и не зависят от источникафинансового обеспечения):

Типичной ошибкой вучете денежных документов является одномоментное списание всех приобретенныхденежных документов при их выдаче ответственному сотруднику (по аналогии сосписанием материальных запасов при выдаче в эксплуатацию, что допускается Инструкцией№ 157н).

В этом случае возникаетвопрос о том, как обосновать такое списание. Например, каким образом бухгалтерсможет оправдать разовое списание 1000 конвертов, когда согласно журналуисходящей корреспонденции за месяц отправлено только 100 писем.

К авансовому отчету о расходовании денежных документов необходимо приложить соответствующие подтверждающие документы, например:

Карты оплаты, например, засотовую связь, нередко продаются дороже номинала, т. е. за карту номиналом 150руб. приходится платить 160 руб. В этом случае следует правильно отразитьоперацию по статьям КОСГУ, ведь на самом деле услуги связи приобретаютсятолько на сумму 150 руб. а 10 руб. — это прочие услуги.

В рассматриваемой ситуации в бухгалтерском учетедолжны быть сделаны следующие записи:

Всегда ли следует отражать денежные документы в учете.На первыйвзгляд, вопрос кажется несколько странным. Однако на практике нередковстречается ситуация, когда, получив в подотчет наличные деньги, сотрудникприобретает денежные документы и тут же их расходует, например, приобретает напочте марки и наклеивает их на бандероль или приобретает карту оплаты сотовойсвязи и сразу же ее активирует.

Формально здесь имеют место операции с денежнымидокументами, но оснований для отражения их оборотами по фондовой кассе нет, т.к. через кассира они не проходят.

Основания для отраженияденежных документов по фондовой кассе имеются в следующих случаях:

Если подотчетное лицоприобретает денежные документы и сразу же их расходует, то в общем случае кавансовому отчету должны быть приложены как документы, подтверждающиеприобретение денежных документов, так и документы, подтверждающие их расходование.Например, когда сотрудник приобретает на почте марки и сразу отправляет корреспонденцию,к авансовому отчету следует приложить и товарный чек на приобретенные марки, иреестр отправленной корреспонденции.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое