Рейтинг: 4.2/5.0 (1629 проголосовавших)

Рейтинг: 4.2/5.0 (1629 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Приказ о командировочных расходах (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Приказ о командировочных расходахПутеводитель по кадровым вопросам. Служебные командировки Сумма, которую необходимо выдать работнику, определяется исходя из продолжительности командировки, указанной в приказе о направлении работника в командировку (см. об издании приказа), стоимости проезда, приблизительных расходов на оплату жилья, величины суточных, установленных в организации для командировок по России и за ее пределы (см. о выплате суточных).

Путеводитель по кадровым вопросам. Образцы заполнения кадровых документов Приказ об удержании из заработной платы суммы неизрасходованного и своевременно не возвращенного аванса, который был выдан в связи с командировкой >>>

Формы документов. Приказ о командировочных расходахФорма: Приказ о возмещении расходов, понесенных работником в период командировки (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Заявление сотрудника Росстандарта на выдачу аванса на командировочные расходы

(Приказ Росстандарта от 28.12.2012 N 1210 (ред. от 13.10.2015))

Документ доступен: в коммерческой версии КонсультантПлюс

Приказ о возмещении приказа на утверждение суточных командировочных расходов командировочных расходов. Приказ на утверждение суточных.

Об установлении норм суточных расходов. Суточных у нас отдельного приказа не. Дата публикации. 06:07 приказ на командировочные расходы образец, приказ о возмещении командировочных расходов хранится в организации 5 или 75 лет. В разделе представлен образец приказа о возмещении. Приказ о направлении работника в командировку - это первичный документ. Указываются источники оплаты сумм командировочных расходов. Также. Ниже приводим образец такого приказа. Общество с ограниченной ответственностью. «Пути успеха». Приказ 37. Об установлении нормы суточных. Скачать приказ на командировку (образец, бланк и форма Т 9). С подтверждающими командировочные расходы документами, образец авансового. Возмещение командировочных расходов заказчиком. Заявление на командировочные расходы. Образец приказа о направлении в командировку. You are at:Home»Командировка»Образец приказа на командировку. От которого.

Бухгалтерский учет приказа на утверждение суточных командировочных расходов командировочных. Приказа. Суточных и расходов на.

Энциклопедия Баланса. Просмотр темы - шаблон приказа об утверждении норм командировочных расходов. Сроки представления: - до 15 марта: - до 24 марта: (импорт в феврале 851.00 (договор с февраля) 870.00 (годовая, с объемами платежей до 100 МРП 870.00 (разрешит. Док.за февраль) - до 31 марта: 100.00, 110.00, 130.00, 150.00, 101.04 220.00, 230.00, 240.00, 560.00, 700.00, 810.00, 920.00. Сроки уплаты: - до 24 марта: - Акциз из ф.400.00, ф.421.00 - НДС и акциз по импорту в феврале - лицензионный сбор за осущ. Отд.видов деятельности - плата за эмиссии из ф.870.00 (разрешит. Док.за февраль) - до 25 марта: - АП по.

Moved Permanently. The document has moved here.

Общество с ограниченной приказа на утверждение суточных командировочных расходов ответственностью Приказ о суточных образецприказ г. МоскваО суточныхВ целях обеспечения в обществе с ограниченной ответственностью Приказ о суточных образец эффекивного и своевременного расчёта суточных командированным сотрудникам приказываю:1. Установить размер суточных на 2011 год:- за каждый день нахождения сотрудника в командировке на территории Российской Федерации 600 руб.;- за каждый день нахождения сотрудника в заграничной командировке 3000 руб.2. Контроль за исполнением настоящего приказа возлогаю на главного бухгалтера. Генеральный директор _ М.Л.КомандировачныйАдаптируйте этот образец приказа о суточных под себя.

Налогообложение командировочных. Командировочных расходов. Суточных за время.

Приказ об установлении норм на командировочные расходы. 20_ г. _. «Об установлении норм на командировочные расходы». В связи с производственной необходимостью, приказываю 1. Установить нормы на командировочные расходы из расчета 700 рублей в сутки. 2. Приказ довести до лиц его касающегося. 3.Контроль исполнения приказа возлагаю на главного бухгалтера Ф.И.О. Генеральный директор Ф.И.О. Предыдущая, следующая.

Форумы для специалистов: Разделы: Статистика форума: Дни рождений: В ближайшую неделю день рождения празднуют:лариса, таня, Оксана, Татьяна, Каляка-маляка, ledyashka, Дарья, Анна, Лика, Татьяна, Лилия, Екатерина, smonahov, Natalia. Посмотреть все. Проверьте знания, календарь событий.

Контроль за исполнением настоящего приказа. Адаптируйте этот образец приказа о суточных.

Приказ на утверждение суточных. Приказа приказа на утверждение суточных командировочных расходов на утверждение. Суточных расходов на.

Приказ на утверждение. Оплаты командировочных расходов на. Приказа Росстата.

22:18, facebook, twitter, вконтакте, одноклассники, google. LinkedIn, liveJournal, мой мир, согласно статье 166 Трудового кодекса Российской Федерации приказа на утверждение суточных командировочных расходов (далее ТК РФ «Служебная командировка - поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются». В статье 167 ТК РФ оговорено, что при направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой. Согласно статье 168 ТК РФ к расходам, возмещаемым командированному работнику, относятся: расходы по проезду;.

Все о командировочных. На основании приказа. Жилья и суточных.

20921, статьи по теме, группы продленного дня в начальной школе являются необходимой формой организации внеурочного времени учащихся младших и средних классов. Продленный день в школе способствует формированию воспитывающей образовательной среды. Автор статьи предлагает обратить внимание приказа на утверждение суточных командировочных расходов на особенности организации деятельности учащихся в группах продленного дня. Согласно п. 28 Типового положения об общеобразовательном учреждении, утв. Постановлением Правительства.

Заявления о неполном режиме рабочего стола - Гибкий режим работы может устанавливаться на определенный период либо бессрочно. В первом случае после окончания срока, на который он был установлен, работник автоматически переходит на прежний режим работы. Во втором случае по письменному заявлению работника на основании дополнительного соглашения и соответствующего приказа гибкий график работы может быть отменен. Особо отметим, что в трудовые книжки.

Заявления о неполном режиме рабочего стола - Гибкий режим работы может устанавливаться на определенный период либо бессрочно. В первом случае после окончания срока, на который он был установлен, работник автоматически переходит на прежний режим работы. Во втором случае по письменному заявлению работника на основании дополнительного соглашения и соответствующего приказа гибкий график работы может быть отменен. Особо отметим, что в трудовые книжки. Заявления о выдачу судебного приказа о взыскании алиментов - После этого суд извещает об этом должника. На это уйдет с заявления о выдачу судебного приказа о взыскании алиментов учетом работы почты еще, может быть, неделя. С момента получения такого извещения у должника есть 10 дней для того, чтобы подать в суд свои возражения. Если он этим правом не воспользуется, то судебное постановление вступает.

Заявления о выдачу судебного приказа о взыскании алиментов - После этого суд извещает об этом должника. На это уйдет с заявления о выдачу судебного приказа о взыскании алиментов учетом работы почты еще, может быть, неделя. С момента получения такого извещения у должника есть 10 дней для того, чтобы подать в суд свои возражения. Если он этим правом не воспользуется, то судебное постановление вступает. Исковое заявление собственников многоквартирного жилого дома - Образец заявления НА приватизацию квартиры: исковое заявление собственников многоквартирного жилого дома исковое заявление о признании права.

Исковое заявление собственников многоквартирного жилого дома - Образец заявления НА приватизацию квартиры: исковое заявление собственников многоквартирного жилого дома исковое заявление о признании права. Доверенности на право подписи от ип 2014 год - С года ИП могут выдавать доверенность на право подписи счет- фактур иным уполномоченным лицам. Должна ли.

Доверенности на право подписи от ип 2014 год - С года ИП могут выдавать доверенность на право подписи счет- фактур иным уполномоченным лицам. Должна ли. Уведомление переуступки прав на квартиру по кредиту - После регистрации происходит передача денег. Право перехода документально оформляется в Регистрационной или Кадастровой палате, или в многофункциональном центре. Договор подписывается всеми сторонами в присутствии работника одного из этих органов. Предлагаем вам скачать образец договора переуступки прав по договору участия в долевом уведомление переуступки прав на квартиру по кредиту строительстве: Скачать. Необходимо предъявить собранные документы.

Уведомление переуступки прав на квартиру по кредиту - После регистрации происходит передача денег. Право перехода документально оформляется в Регистрационной или Кадастровой палате, или в многофункциональном центре. Договор подписывается всеми сторонами в присутствии работника одного из этих органов. Предлагаем вам скачать образец договора переуступки прав по договору участия в долевом уведомление переуступки прав на квартиру по кредиту строительстве: Скачать. Необходимо предъявить собранные документы. 3 ндфл при продаже и покупке квартиры - Какие листы и в какой последовательности нужно заполнять в декларации 3-ндфл за 2014 год если был получен доход от сдачи квартиры в аренду При подготовке 3-ндфл за 2014 год для декларирования доходов от сдачи в аренду квартиры, заполнение традиционно начинается с титульного листа. После этого следует заполнить лист А декларации 3-ндфл, в котором указывается.

3 ндфл при продаже и покупке квартиры - Какие листы и в какой последовательности нужно заполнять в декларации 3-ндфл за 2014 год если был получен доход от сдачи квартиры в аренду При подготовке 3-ндфл за 2014 год для декларирования доходов от сдачи в аренду квартиры, заполнение традиционно начинается с титульного листа. После этого следует заполнить лист А декларации 3-ндфл, в котором указывается. Подать в суд на признание права собственности жилой пристройки заявление - Недвижимость: Покупка / Продажа / Аренда / Сдать / Снять / Консультации / АН инфо. Сохранить информацию себе или отправить Ваше объявление в соц. Сети можно просто нажав кнопки: Перевод нежилого строения ( помещения, здания) в жилое (жилой дом). 1. Е. Именем Российской Федерации года Кировский районный суд г.Астрахани в составе председательствующего судьи Стороженко.

Подать в суд на признание права собственности жилой пристройки заявление - Недвижимость: Покупка / Продажа / Аренда / Сдать / Снять / Консультации / АН инфо. Сохранить информацию себе или отправить Ваше объявление в соц. Сети можно просто нажав кнопки: Перевод нежилого строения ( помещения, здания) в жилое (жилой дом). 1. Е. Именем Российской Федерации года Кировский районный суд г.Астрахани в составе председательствующего судьи Стороженко. Соглашения между двумя организациями по охране труда - Соглашение по охране труда, приложение 7, соглашение ПО охране труда на 200 _ г. _ (наименование предприятия, учреждения и организации) пп. Содержа-ние мероприя-тий (работ еди-ница учета, коли-чество, стои-мость работ в тыс. Руб. Срок выпол-нения меро-приятий, отвествен-ные за выполне- ние меро-приятий, кол-во работников, которым улучшаются условия труда. Кол-во работников, высвобож-даемых с тяжелых физических работ всего.

Соглашения между двумя организациями по охране труда - Соглашение по охране труда, приложение 7, соглашение ПО охране труда на 200 _ г. _ (наименование предприятия, учреждения и организации) пп. Содержа-ние мероприя-тий (работ еди-ница учета, коли-чество, стои-мость работ в тыс. Руб. Срок выпол-нения меро-приятий, отвествен-ные за выполне- ние меро-приятий, кол-во работников, которым улучшаются условия труда. Кол-во работников, высвобож-даемых с тяжелых физических работ всего.

Командировочное удостоверение — это документ, выдаваемый сотруднику на время выполнения им служебных обязанностей вне постоянного места работы. Он служит оправданием о месте и времени нахождения в командировке и прилагается к авансовому отчету для начисления суточных и учета командировочных расходов.

Бланк командировочного удостоверения утвержден Постановлением Госкомстата РФ 05.01.2004 г. и входит в альбом унифицированных форм первичной документации по учету труда и его оплаты под названием — форма № Т 10.

Форма Т10 выписывается в единственном экземпляре кадровой службой организации на основе приказа (распоряжения) о направлении в командировку по форме Т-9 — подпись руководителя и печать организации при этом обязательны. В связи с тем, что командировочное удостоверение № т 10 служит подтверждением пребывания сотрудника в служебной командировке, этот документ должен быть предъявлен в каждом пункте назначения и заполнен на оборотной стороне соответствующими отметками о дате и времени прибытия и выбытия, которые также заверяются подписью ответственного должностного лица и печатью.

Помимо приказа и командировочного удостоверения служебная командировка должна сопровождаться документом по форме №Т-10а — Служебное задание для направления в командировку и отчет о его выполнении. Однако специалисты налогового ведомства и Минфин в своем Письме N 03-03-06/2/89 от 23/05/2007 утверждают, что составление Командировочного удостоверения по форме N т-10 необходимо и может быть отменено только в случае, если сотрудник возвращается из командировки в день отъезда.

С 1 января 2008 г. вступила в силу поправка к статье 217 Налогового Кодекса РФ, согласно которой размер командировочных расходов на всей территории РФ для организаций всех форм собственности устанавливается в размере 700 рублей в сутки. При этом исходя из арбитражной практики от налогообложения НДФЛ освобождаются суточные, выплачиваемые в пределах норм, установленных внутренними документами организации. Таким образом, после возвращения из командировки сотрудник должен составить авансовый отчет по форме № АО-1 с приложением командировочного удостоверения и документов, подтверждающих командировочные расходы.

Оформление командировочного удостоверения (Т-10)Командировочное удостоверение – это документ, которые позволяет подтвердить факт нахождения работника в командировке по месту назначения. Заполняется он с использованием унифицированной формы Т-10, скачать бланк которой можно в конце статьи. В данной статье рассмотрим заполнение командировочного удостоверения на примере формы Т-10, скачать образец можно ниже.

В этой статье мы говорили о том, что командировка – это служебная поездка для выполнения определенного задания, оформляется он с помощью определенных документов, к которым относятся приказ на командировку (скачать образец приказа Т-9 ), служебного задания (скачать образец задания Т-10а ), авансового отчета АО-1 и командировочного удостоверения по форме Т-10. В данной статье подробнее остановимся именно на оформлении последнего документа.

Изменения с год: оформлять командировочное удостоверение и служебное задание больше не нужно. Подробности читайте здесь .

Образец командировочного удостоверения Т-10Бланк командировочного удостоверения дается работнику перед отъездом в поездку – это двухсторонний бланк, содержащий сведения о самой командировке, работнике, который в нее направлен, и посещенных местах по месту назначения.

В бланке Т-10 на лицевой его части нужно заполнить следующие реквизиты:

Указанные выше сведения могут быть заполнены непосредственно в организации еще до отъезда.

На оборотной стороне бланка командировочного удостоверения вносятся данные обо всех местах, в которых побывал работник, эти данные вносятся уже в процессе поездки.

Первая запись будет выполнена в организации работодателя, то есть в месте, из которого отъезжает работника – пишется название организации, дата, должность, подпись и ФИО лица, внесшего эту запись, ставится печать.

Далее, приехав по месту назначения, сотрудник приходит в организацию, в которую он направлен, ответственное лицо ставит отметку о том, что работник прибыл – также пишется название организации, должность, ФИО и подпись ответственного лица, ставится печать. Данная запись делается в день приезда работнику в эту организацию.

В день отъезда из этой организации ниже будет сделана еще одна запись, о том, что работник выбыл.

Такие записи должны вносится в каждом месте, в котором побывает командируемый.

Последняя запись будет сделана у работодателя, которая подтвердит, что работник вернулся в обозначенный день.

Как заполнить бланк командировочного удостоверения Т-10, можно посмотреть ниже, скачав образец по ссылке.

Все командировочные удостоверения подлежат обязательной регистрации в журнале, образец которого можно скачать тут .

Скачать образец заполнения командировочного удостоверения – ссылка.

приказ на выплату командировочныхДевчонки, всем привет.

О возмещении расходов по командировкам

В целях упорядочения расходов на командировки, в соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 и главой 25 НК РФ «Налог на прибыль организаций»

1.1. Возмещать командированному работнику расходы по найму жилого помещения и проезду к месту командировки и обратно к месту постоянной работы, а также выплачивать суточные в пределах норм, утверждаемых Правительством РФ.

1.2. С 20 мая 2005 года оплату суточных по России производить в размере 300 рублей за каждый день нахождения в командировке, сверхнормативные расходы по оплате суточных возмещать за счет собственных средств предприятия. Оплату найма жилого помещения – по фактическим расходам, подтвержденным соответствующими документами.

1.3. Суточные выплачивать командированному работнику за каждый день нахождения в командировке, включая выходные и праздничные дни, а также дни нахождения в пути. Днем отъезда считать день отправления соответствующего транспортного средства (самолета, поезда и т.п.), а днем приезда – день прибытия указанного транспорта.

1.4. На расходы по проезду к месту командировки и обратно, возмещаемые командированному работнику относить:

• стоимость билета на самолет, поезд и т.д.;

• расходы по оплате услуг по предварительной продаже (бронированию) билетов;

• расходы по оплате за пользование в поездах постельными принадлежностями;

• расходы по проеду транспортом общего пользования к станциям (вокзалу, аэропорту), если они находятся за чертой населенного пункта;

• расходы по оплате страховых платежей по обязательному страхованию на транспорте.

2. Лицам, получившим наличные деньги под отчет, не позднее 3-х рабочих дней со дня возвращения из командировки, предъявлять в бухгалтерию отчет об израсходованных суммах и производить окончательный расчет по ним.

Контроль за исполнением приказа оставляю за собой.

Каков порядок заполнения формы № Т-10Итак, мы уже выяснили, что работник направляется в командировку на основании приказа. После этого ему должно быть выписано командировочное удостоверение, которое фиксируется в специально предназначенном для этого Журнале регистрации.

Бланк форма Т-10 выписывается отделом кадров или бухгалтерией организации вручную или с помощью печатных устройств в единственном экземпляре. При этом подлежат заполнению до отбытия работника в командировку лишь поля на лицевой стороне бланка.

Заполняется наименование организации в соответствии с уставными документами, её код ОКПО, вписывается номер командировочного удостоверения в соответствии с записью в Журнале регистрации и дата его составления.

В следующей строке указываются анкетные данные сотрудника, направляемого в командировку и, при наличии, его табельный номер. После указывается структурное подразделение, где числится работник, и его должность.

Ниже вписываются страна, город и название компании, куда направлен командированный, и его задание в данной поездке, которое копирует цель командировки из приказа.

Затем вписывается число дней пребывания прописью без учета времени в пути, даты начала и окончания командировки из приказа (где день убытия будет первым днем, а день возвращения – последним), данные о паспорте командированного лица.

После заполнения всех этих полей командировочное удостоверение подписывается у руководителя организации и выдается работнику.

Образец заполненного командировочного удостоверенияОборотная сторона бланка не содержит ничего, кроме отметок о выбытии и отметок о прибытии «из» и «в» пункты, указанные в задании на командировку.

Первая отметка сверху слева ставится в организации, направляющей работника в командировку.

Каждая такая отметка состоит из наименования организации прибытия/выбытия, города ее нахождения, фамилии и подписи лица, уполномоченного подписывать эти документы, круглой печати или специальной печати для командировочных удостоверений.

Поля заполняются последовательно по пути следования командировочного лица.

Последняя отметка на оборотной стороне права внизу будет поставлена в первом пункте выбытия, то есть в организации, направившей сотрудника в командировку.

После бланк Т-10 со всеми сопутствующими документами и авансовым отчетом сдается в бухгалтерию для окончательного расчета сумм, потраченных на выполнение служебного задания.

В случае направления работника в командировку за пределы Российской Федерации можно не выписывать командировочное удостоверение. Даты для расчета в такой ситуации логично получить из отметок в заграничном паспорте. Для этого по окончании такой командировки нужно сделать ксерокопию страниц загранпаспорта со всеми отметками о пересечении границ и приложить их к авансовому отчету о поездке. Кроме того, необходимо приложить все проездные документы, где также указаны все даты выбытия и прибытия.

Одна командировка по закону не может длиться более 40 календарных дней. В то же время ежели выезд и возвращение запланированы в пределах одного дня, то командировочное удостоверение тоже можно не выписывать (разъяснение в письме Минфина РФ № 03-03-06/2/45 от 24 апреля года).

Образец заполнения командировочного удостоверения в РФ Reviewed by nalogov on Мар 23. Унифицированная форма № Т-10 «Командировочное удостоверение» утверждена Постановлением Госкомстата РФ № 1 от 05 января 2004 года. Это первичный документ бухгалт Унифицированная форма № Т-10 «Командировочное удостоверение» утверждена Постановлением Госкомстата РФ № 1 от 05 января 2004 года. Это первичный документ бухгалт Rating: 0

Оформление и содержание приказа о возмещении командировочных расходовПриказ о возмещении расходов оформляется по окончании командировки в том случае, когда работником потрачены денежные средства сверх выданного аванса.

В любом образце документа должны быть отражены:

Приказ о возмещении расходов регистрируется в журнале регистрации распоряжений по личному составу.

Сроки храненияСуществуют два срока хранения приказов о возмещении работнику расходов: 75 и 5 лет.

В организациях 75 лет хранятся приказы, если они были связаны с отправкой работника в длительные внутрироссийские и зарубежные командировки или связаны с тяжелыми, вредными и опасными условиями труда.

5 лет хранятся приказы, если они были связаны с направлением работника в краткосрочные внутрироссийские и зарубежные командировки.

Этот документ используется в следующих процедурах:

Статья опубликована в журнале "Бухгалтерский учет в издательстве и полиграфии" № 6 декабрь 2013 г.

О.Н. ГРАФКИН, Е.В. МЕЛЬНИКОВА,

эксперты службы правового консалтинга ГАРАНТ

Аннотация. Работодатель, направляющий своего работника в командировку, в соответствии с трудовым законодательством обязан компенсировать ему расходы, связанные со служебной поездкой. Выплата таких компенсационных сумм имеет свои особенности, которые изложены в статье и которые следует учесть бухгалтеру, в противном случае это может привести к конфликту с проверяющими органами и к финансовым потерям организации.

Ключевые слова: служебные командировки, командировочные расходы, компенсация расходов, средний заработок.

Служебная командировка – поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ ). Особенности направления работников в служебные командировки определены положением, утвержденным постановлением Правительства РФ от 13.10.2008 № 749 "Об особенностях направления работников в служебные командировки " (далее – Положение № 749).

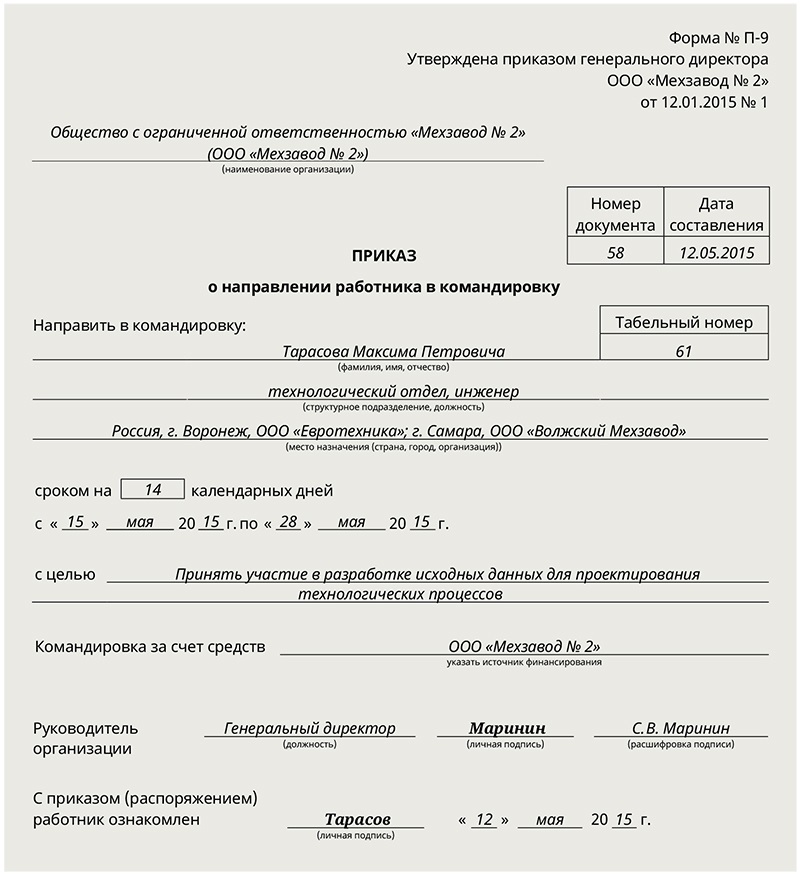

Для оформления командировки применяются унифицированные формы первичной учетной документации, утвержденные постановлением Госкомстата от 05.01.2004 № 1.

Так, согласно п. 6 Положения № 749 руководитель утверждает служебное задание (форма Т-10а ), в котором должна быть определена цель командировки работника.

Работодатель также оформляет приказ (распоряжение) о направлении в командировку (формы Т-9 и Т-9а ). В приказе указывается срок командировки. Согласно п. 4 Положения № 749 срок командировки определяется работодателем самостоятельно с учетом объема, сложности и других особенностей служебного поручения. При этом время командировки складывается из фактического времени пребывания в месте командировки и времени в пути. Это следует из п. 9 Положения № 749 .

Кроме того, на работника оформляется командировочное удостоверение (форма Т-10 ), подтверждающее срок его пребывания в командировке на территории РФ (дату приезда в пункт (пункты) назначения и дату выезда из него (из них)) (п. 7 Положения № 749 ). По отметкам о дате приезда в место командирования и дате выезда из него, которые делаются в командировочном удостоверении и заверяются подписью полномочного должностного лица и печатью, используемой в хозяйственной деятельности организации, в которую командирован работник, для засвидетельствования такой подписи, определяется фактический срок пребывания в месте командирования.

Отметим, что согласно разъяснениям Федеральной службы по труду и занятости (см. письма от 23.01.2013 № ПГ/409-6-1 ; от 23.01.2013 № ПГ/10659-6-1 ; от 14.02.2013 № ПГ/1487-6-1 ), а также Министерства труда и социальной защиты РФ (письмо от 14.05.2013 № 14-1/3030785-2617) с 1 января 2013 г. формы первичной учетной документации по учету труда и его оплаты, утвержденные Постановлением № 1. на основании ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете " (далее – Закон № 402-ФЗ) не являются обязательными для использования в коммерческих организациях. В то же время полагаем, что организация может продолжать их использовать (или утвердить свои формы первичных учетных документов, разработанные самостоятельно с учетом требований Закона № 402-ФЗ ).

В соответствии с п. 4 Положения № 749 днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки – дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 ч включительно днем отъезда в командировку считаются текущие сутки, а с 0 ч и позднее – последующие сутки. Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем. В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда работника в место постоянной работы.

В соответствии со ст. 168 ТК РФ. пп. 12 и 26 Положения № 749 в случае направления в служебную командировку работодатель обязан возместить работнику расходы по проезду к месту командировки и обратно к месту постоянной работы на основании авансового отчета с приложением документов, подтверждающих эти расходы.

Таким образом, для возмещения расходов на проезд к месту командировки и обратно работник обязан представить проездные документы, которые должны быть связаны со служебной командировкой.

Как уже было отмечено, в соответствии с п. 4 Положения № 749 срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения. Однако, если в течение данного срока предполагается осуществление работником трудовой деятельности в выходные и нерабочие праздничные дни, а также если день отъезда или приезда сотрудника из командировки приходится на такие дни, работодатель обязан соблюдать порядок привлечения сотрудника к работе в выходные и праздничные дни, установленный ст. 113 ТК РФ. Это связано с тем, что выходные и праздники относятся ко времени, в течение которого работник свободен от исполнения трудовых обязанностей и которое он может использовать по своему усмотрению (ст. 106 и 107 ТК РФ ).

Поскольку работнику гарантируется сохранение за ним среднего заработка только за дни нахождения работника в командировке, а также за дни нахождения в пути, включая время вынужденной остановки, которые приходятся на дни работы по графику, установленному в организации (ст. 167 ТК РФ. п. 9 Положения № 749 ), то возвращение сотрудника из командировки, приходящееся на выходные и нерабочие праздничные дни, оплачивается в соответствии с трудовым законодательством (п. 5 Положения № 749 ). Это означает, что во время командировки на сотрудников распространяются гарантии повышенной оплаты работы в выходные и праздничные дни, установленные ст. 153 ТК РФ .

Согласно ст. 153 ТК РФ работа в выходной или нерабочий праздничный день работникам, получающим оклад (должностной оклад), оплачивается в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Часть третья данной статьи также предусматривает, что, по желанию работника, ему может быть предоставлен другой день отдыха взамен выходного дня или праздника, в который он привлекался к работе. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а сам день отдыха оплате не подлежит.

Таким образом, если работник возвратился из командировки в выходной день по инициативе работодателя или когда работник возвратился из командировки в выходной день по причине задержки в пути, дни отдыха сотруднику, работавшему в командировке в свои выходные дни, предоставляются только в том случае, если от него поступит соответствующее заявление. В противном случае работодатель обязан оплатить его работу в эти дни в двойном размере, если работа производилась сверх месячной нормы рабочего времени, или в одинарном размере, если работа производилась в пределах этой нормы.

Рассмотрим ситуацию, когда работник возвратился из командировки в выходной день по своей инициативе.

Полагаем, что работодатель имеет право отказать работнику в компенсации только в том случае, если есть веские основания полагать, что произведенные расходы не связаны с командировкой.

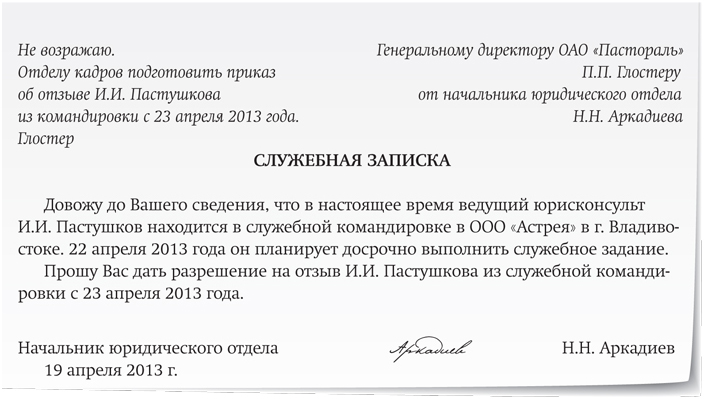

Если работодатель знал о том, что работник вернется из командировки позже даты, изначально указанной в приказе, и не возражал против этого, он в любом случае обязан произвести компенсацию расходов работника на обратный проезд. Ведь в такой ситуации у работодателя нет оснований говорить о том, что проездной документ не связан с командировкой. Расходы на возвращение из места командировки к месту постоянной работы производятся в любом случае, в какой бы день работник ни возвращался.

Если же работник изменил срок возвращения из командировки самовольно, не обосновал уважительность причин задержки и невозможность предупреждения работодателя об этом, проездные документы, датированные числом, не совпадающим с периодом командировки, работодатель вправе признать не связанными с командировкой и не возмещать расходы по ним работнику.

Допустим, что работник не согласовал с работодателем изменение даты возвращения из командировки, представил проездные документы, датированные следующим календарным днем после даты возвращения из командировки, указанной в приказе. На наш взгляд, в этом случае работодателю следует выяснить, имелись ли у работника причины для задержки в месте командировки и для несообщения работодателю об этом, оценить их обоснованность и уважительность и после этого принять решение, возмещать или не возмещать расходы по обратному проезду на основании представленного билета.

Следует отметить, что аналогичные случаи также анализировались с позиций налогового законодательства. Обращаем внимание, что выводы Минфина России и судебных инстанций, сделанные в рамках исследования налоговых правоотношений, напрямую к трудовым отношениям не применяются. Возможно, эти сведения будут полезны при общении с контролирующими органами.

Как следует из письма Минфина России от 05.08.2008 № 03-04-06-01/246, в случае если работник остается в месте командировки на один или несколько дней за свой счет, возвращается из командировки после использования выходных и (или) праздничных дней, отгулов или отпуска или выезжает на место командировки ранее установленного срока (в том числе в счет использования выходных и (или) праздничных дней, отгулов или отпуска), расходы по проезду к месту командировки подлежат возмещению работнику в рамках гарантий, предусмотренных ТК РФ.

Однако в более поздних письмах Минфина России от 01.04.2009 № 03-04-06-01/74 и от 22.09.2009 № 03-04-06-01/244 представлена противоположная точка зрения: если работник возвращается из командировки позднее даты, указанной в приказе о командировании, используя выходные дни, оплата его проезда от места нахождения в эти дни до места работы не может рассматриваться как компенсация расходов, связанных со служебной командировкой. При этом Минфин России посчитал, что оплата билета с датой прибытия, наступающей после окончания срока командировки, обозначенного в соответствующем приказе, является доходом работника в натуральной форме. Его стоимость облагается НДФЛ на основании ст. 211 НК РФ .

Вместе с тем позднее была представлена следующая позиция Минфина России: если сотрудник останется в месте командировки на один или несколько дней за свой счет либо возвратится из командировки после использования выходных и (или) праздничных дней, отгулов, стоимость проезда будет считаться компенсацией и не будет облагаться НДФЛ (письма Минфина России от 03.09.2012 № 03-03-06/1/456. от 10.08.2012 № 03-04-06/6-234. от 16.08.2010 № 03-03-06/1/545 и от 10.06.2010 № 03-04-06/6-111).

Отметим, что ФАС Уральского округа в постановлениях от 04.05.2007 № Ф09-3119/07-С2 и от 19.06.2007 № Ф09-3838/07-С2 пришел к выводу, что действующее законодательство не предусматривает обязательного совпадения дат выбытия из командировки и выезда из места командировки в качестве условия для возмещения понесенных работником расходов, связанных с его проездом к месту командировки и обратно. Аналогичные выводы содержатся в постановлениях ФАС Северо-Западного округа от 22.03.2006 № А56-14268/2005. Арбитражного суда Пермской области от 25.10.2005 № А50-19770/2005-А16 (в деле фигурировало заявление подотчетного лица на имя руководителя организации с просьбой о возвращении за пределами указанных в командировочном удостоверении сроков).

С другой стороны, обращает на себя внимание постановление ФАС Западно-Сибирского округа от 10.11.2005 № Ф04-7920/2005(16655-А27-19). предметом рассмотрения которого стала аналогичная ситуация: работник в качестве оправдательных документов приложил к авансовому отчету проездные документы, датированные более поздним числом, чем дата командировки. Арбитражный суд пришел к выводу, что представленный работником проездной документ не относится к соответствующей командировке и не признал оплату работодателем проездного документа компенсацией командировочных расходов.

Статьей 167 ТК РФ установлено, что при направлении работника в служебную командировку ему, помимо сохранения места работы (должности) и возмещения расходов, связанных со служебной командировкой, гарантируется сохранение среднего заработка.

Пунктом 9 Положения № 749 определено, что средний заработок сохраняется за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути. Причем сохраняется он за все дни работы по графику, установленному в командирующей организации, т.е. по месту постоянной работы.

Если учитывать то обстоятельство, что работник принял решение самостоятельно возвратиться из командировки в выходной день, то нет оснований и для оплаты ему в двойном размере времени работы за этот день по правилам ст. 153 ТК РФ .

Пересечение времени командировки сотрудников с выходными или праздничными днями – не редкость. Поэтому часто возникает вопрос: должна ли происходить оплата командировки в выходные дни? А если да, то в каком размере?

Пересечение времени командировки сотрудников с выходными или праздничными днями – не редкость. Поэтому часто возникает вопрос: должна ли происходить оплата командировки в выходные дни? А если да, то в каком размере?

Выходные могут приходиться на время командировки по одной из причин:

1. Командировка длительная, затрагивает 2 или более недель.

2. Сотрудник уезжает в командировку в воскресенье (например, чтобы начать с понедельника выполнение задания) или приезжает в субботу. Т.е. на командировку приходится не само выполнение задания, а время пути.

«Командировочные» выходныеОсобенности оплаты труда в командировках регламентированы Положением о направлении в командировки (утв. постановлением Правительства РФ от 13.10.08 № 749). Согласно п.9 Положения за все дни командировки по графику работы командирующей организации за работником сохраняется средний заработок. Однако выходные по графику дни по среднему не оплачиваются.

Рассмотрим первый вариант, когда командировка является продолжительной по времени. Допустим, работник уезжает в понедельник одной недели, а возвращается – в пятницу следующей. Субботу и воскресенье первой недели (выходные дни для командирующей организации) он проводит в месте командировки.

Оплата командировки в выходные дни зависит от того, привлекался ли сотрудник к работе в эти выходные дни или нет. Если график работы в организации, в которую командирован сотрудник, совпадают с графиком работы командирующей организации, и работник в эти выходные отдыхал, то они ему не оплачиваются.

Если по служебной необходимости работник в выходной день был на работе и выполнял служебное задание, то оплата этого дня производится согласно Трудовому кодексу, а именно ст. 153 – не менее чем в двойном размере (если работа производилась свыше месячной нормы рабочего времени). Работник также имеет право получить отгул за работу в выходной день, тогда оплата выходного дня производится в одинарном размере.

Важно: для работы в выходной день обязательно должен быть составлен приказ о привлечении работника к труду в выходной день во время командировки. Позаботьтесь также о том, чтобы в Правилах внутреннего трудового распорядка вашей организации был предусмотрен режим работы в выходные и праздничные дни (письмо Минфина от 04.02.2009 № 03-03-06/1/39).

Выходные в путиТеперь давайте коснемся другой ситуации, когда работник проводит выходные в дороге. Обычно на практике это не учитывается как работа в выходной день, работнику могут дать или не дать отгул. Однако такой порядок противоречит законодательству. Что такое выходные для работника? Это его время отдыха.

Согласно ст. 106 ТК время отдыха – это время, когда работник свободен от исполнения трудовых обязанностей, и он может использовать это время так, как ему заблагорассудится. Естественно, что время, проведенное в дороге, не может быть использовано работником для отдыха. Получается, что это уже не выходной, а рабочий день, и работник привлечен в этот день на работу (Решение Верховного Суда РФ от 20.06.2002 N ГКПИ2002-663).

Как же произвести оплату за выходной в пути? Определенно, в том же порядке, что и работу в командировке в выходной день. Однако что же удваивать? Допустим 2 ситуации: работник возвращается из командировки в 2.00 субботы, т.е. в выходной день он 2 часа исполнял трудовые обязанности, или же работник вернулся в 22.00 той же субботы, т.е. выполнял трудовые обязанности 22 часа. Есть ли разница в оплате?

Ответа на вопрос, выплачивать ли работнику двойную дневную ставку в полном объеме или же пересчитывать ее на количество отработанных часов, законодательство не содержит. официальных разъяснений чиновников также нет.

С точки зрения обоснованности расходов можно сказать, что оплата 2 часов работы не может производиться по полной дневной удвоенной ставке, иначе это завышает оплату труда. Также согласно ст. 132 ТК заработная плата работника зависит от количества затраченного труда. Т

Давайте приведем пример. Пусть работник отправляется в командировку в воскресенье 2 сентября в 17.00, а возвращается в следующую субботу – 8 сентября в 15.00. Тогда за время нахождения в пути в выходной день по удвоенной часовой ставке будет оплачено: за 2 сентября – 7 часов, за 8 сентября – 15 часов. Или работник может взять 2 дня отдыха (по одному за каждый выходной в пути), тогда время в пути будет оплачено по одинарной часовой ставке.

В любом случае методику расчетов следует закрепить в локальном акте организации. По неофициальным разъяснениям чиновников (например, Н.З. Ковязиной, заместителя директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России) расчет производится именно так.

Последствия «командировочных» выходныхЕще одна любопытная ситуация возникает при последующих командировках работника и отпусках, если в данной командировке ему производилась оплата командировки в выходные дни в двойном размере. Допустим, работник направляется в новую командировку. Соответственно вам придется рассчитать ему средний заработок. Вопрос на засыпку: нужно ли учитывать выходные дни в командировке и начисленную оплату за эти дни в двойном размере при расчете среднего заработка?

Скажем сразу, что официального ответа чиновников по этому вопросу нет. Вообще возможны 2 варианта:

1. Учитываем дни и оплату в двойном размере. Основание: пп. «а» п. 5, пп. «л» п.2 Положения о расчете среднего заработка (Постановление Правительства РФ от 24.12.07 № 922). Из расчетного периода исключается время, когда у работника сохранялся средний заработок, а оплата командировки в выходные производится не по среднему заработку, а по другим правилам – как за работу в выходные дни. При расчете среднего заработка учитываются выплаты за работу в выходные и праздничные дни. Несмотря на то, что буквально получается именно так, с точки зрения логики командировок эта версия хромает.

2. Не учитываем дни и оплату в двойном размере. Основание - ст. 167 ТК: при направлении в служебную командировку за работником сохраняется средний заработок. Т.е. за время командировки полагается средний заработок, а это время согласно Положению исключается из расчета. Эта позиция выигрывает с точки зрения логики.

О том, как оплатить рабочие дни, на которые выпала командировка, читайте здесь. А о том, как оплатить суточные работнику – смотрите тут .

А что думаете вы по оплате командировок в выходные дни? Справедлива ли оплата времени, проведенного работником в выходные в пути? Поделитесь, пожалуйста, в комментариях!