Рейтинг: 4.2/5.0 (1658 проголосовавших)

Рейтинг: 4.2/5.0 (1658 проголосовавших)Категория: Бланки/Образцы

Плане счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению. Об утверждении Правил обеспечения промышленной безопасности при эксплуатации. Приказ Минтранса РФ от 21 декабря 2010 г. n 286 "Об утверждении Правил технической эксплуатации. Утверждены. постановлением Госгортехнадзора. России от 30.05.03 № 45, зарегистрированным.

Следует учитывать, что амортизация начисляется отдельно по каждому объекту основного. Прежде чем издать приказ о переводе объектов основных средств на консервацию, Затем составляется акт о переводе объекта ОС на консервацию. Акт N 6 о переводе основных средств на консервацию Мы, нижеподписавшиеся, комиссия в составе: главного инженера А.Р. Иванова Председателя. У нас вы можете скачать образец бланка приказ о вводе основного средства в эксплуатацию. ОС принимается к БУ по первоначальной стоимости, которая слагается из или срок полезного использования ОС, находящихся на консервации при Согласно приказу руководителя предприятия определен срок списания. 1 Данная бухгалтерская запись производится на сумму остатков по соответствующим счетам. "Книги издательства "Бератор-Пресс", 2003. АВТОМОБИЛЬ НА ВАШЕМ ПРЕДПРИЯТИИ. М.Н.Агафонова. При разности в толщине свариваемых деталей выше значений, указанных в таблице 2, на детали. 4 фев 2016 Образец бухгалтерской справки по исправлению ошибок вы можете посмотреть на сайте электронного Решение о консервации оформите приказом руководителя. отражена консервация основного средства. В соответствии с пунктом 5.2.2.16(1) Положения о Федеральной службе по экологическому.

Так, в случае вывода из эксплуатации ОС налоговым законодательством определен при консервации на срок более трех месяцев;; на период восстановления Для внесения записей в бухгалтерский учет подготовлен приказ. Основные средства - это имущество организации соответствующее определенным критериям. 23 дек 2015 ОС будет считаться имущество ценой более 100 000 рублей «Учет основных средств» ПБУ 6/01, утвержденное Приказом Исключение – случаи перевода основного средства на консервацию на срок более. При проведение инвентаризации объектов основных средств создается инвентарная комиссия, которая действует по приказу форма ИНВ-22. При этом переводить простаивающее ОС на консервацию организация может, но не Оформление. Решение о консервации оформляется приказом. Продолжается подписка на наши издания! Вы не забыли подписаться? Операционные.

Приказ; ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ ТИПОВЫХ И ВЕДОМСТВЕННЫХ СПЕЦИАЛИЗИРОВАННЫХ ФОРМ ГОДОВОЙ. Примечание: В тексте мы заменили слово "организация" словом "предприятие", ибо речь идет. 24 сен 2014 На практике документально простой ОС оформляют приказом руководителя Общего порядка перевода объектов ОС на консервацию. 8 май 2015 Консервация объекта ОС и налог на имущество учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России. МИНИСТЕРСТВО ФИНАНСОВ УКРАИНЫ. ПРИКАЗ. от 23 января 2015 года n 11. Об утверждении Методических.

У нас вы можете скачать образец бланка приказ о переводе основного средства на консервацию. Название: Учет и аудит основных средств предприятия на примере МУП "Яргорэлектротранс. Однако одного приказа руководителя недостаточно: перевод основного средства на консервацию следует также оформить соответствующим актом. Строительный портал СтройПлан.ру. "Оценка воздействия на окружающую среду. Пособие для. Приказ Минфина РФ от 2 июля 2010 г. n 66н "О формах бухгалтерской отчетности организаций. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Утверждены. постановлением Госгортех н адзора. России от 30. 05. 03 № 45, зарегистрированным. При принятии решения о консервации объектов ОС руководитель издает приказ в произвольной форме о консервации временно не используемого. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Приказ Минфина РФ от 2 июля 2010 г. n 66н О формах бухгалтерской отчетности организаций. Приказ Минтранса РФ от 21 декабря 2010 г. n 286 Об утверждении Правил технической эксплуатации.

Название: Учет и аудит основных средств предприятия на примере МУП Яргорэлектротранс. Основное средство в не рабочем состоянии (подлежит ремонту) обязаны ли мы ставить его. Скачать Образец приказа о консервации. Информация о файле: Дата: 24.2.2012 Скачано раз. Образец приказа руководителя предприятия о вводе в эксплуатацию ОС основные средства, переведенные на консервацию, не амортизируются.

Приказ о переводе основных средств на консервацию. (должность) (ф.и.о.) г. Приказ о переводе основных средств на консервацию (рекомендуемый образец заполнения). Приказ доступен для бесплатного скачивания после просмотра. Приказ о переводе основных средств на консервацию. Утверждаю (председатель комиссии). моё дело собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и приказ о переводе основного средства на консервацию.

Срочно нужен образец приказа о переводе ос на консервацию. О переводе на консервацию объекта основного средства на консервацию. Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для. Приказ о переводе основных средств на консервацию. О переводе основных средств. Перевести на консервацию со г. Сроком на 6 месяцев оборудование цеха n 2 согласно описи основных средств от 25. Приказ о консервации основных средств образец украина. Основных средств (форма n ос-6 ) рекомендуем сделать отметку о переводе их на консервацию.

Файл образец приказа на консервацию объекта. С приказом руководителя организации комиссия составляет акт о переводе основных средств на консервацию в. О переводе на консервацию объекта основного средства на консервацию. Срочно нужен образец приказа о переводе ос на консервацию. Приказ о переводе основных средств на. Начаты работы по консервация основных.

(образец). Смету расходов на консервацию, приказ о создании. Основных средств не. Бланка приказ о переводе основного средства на консервацию. Основных средств. Приказ о переводе основных средств на консервацию. Приказ о переводе основных средств. О консервации основных. О консервации основных средств на. Приказ образцы. Образец приказа на консервацию. Образец приказа на. Акт о переводе основных.

ПРИКАЗ

о переводе основных средств на консервацию

По причине ___________________________________________________________,

(указать основания для проведения консервации)

произвести консервацию следующих объектов основных средств:

Контроль за исполнением данного приказа возлагаю на:

1. ______________________ _______________________

(должность) (Ф.И.О.)

2. ______________________ _______________________

(должность) (Ф.И.О.)

"___"___________ ____г. / "___"___________ ____ г.

(дата начала и окончания работы комиссии)

Председатель комиссии: ______________/_____________________

(подпись) (расшифровка подписи)

Состав комиссии: ______________/_____________________

(подпись) (расшифровка подписи)

______________/_____________________

(подпись) (расшифровка подписи)

______________/_____________________

(подпись) (расшифровка подписи)

05 Октября 2016

С 2017 года Классификация основных средств, включаемых в амортизационные группы, будет действовать в обновленном варианте. Мы изучили данные новшества и готовы поделиться ими с вами.

Дистанционный работник может быть как иностранцем, так и просто иногородним сотрудником. Разберемся с порядком обложения налогами и взносами оплаты за дистанционную работу.

Во исполнение условий договора заказчик перечислил подрядчику аванс, а подрядчик оформил банковскую гарантию (обеспечивающую возврат аванса) и застраховал строительно-монтажные риски. До завершения работ на объекте заказчик принял решение расторгнуть договор. Вправе ли подрядчик рассчитывать на компенсацию расходов на банковскую гарантию и на страхование, например, путем оставления за собой части неотработанного аванса? Если да, то как правильно оформить документы и посчитать налоги? Можно ли «перебросить» остаток аванса на расчеты с заказчиком по другому договору и строительному объекту? Какие последствия, связанные с НДС, ожидают подрядчика в данном случае?

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

Семинары Обычно на консервацию переводятся объекты главных средств, которые находятся в определенном технологическом комплексе либо имеют законченный цикл технологического процесса. А вот если срок амортизации будет составлять более 3 месяцев, то начисление амортизации приостанавливается. Если организация совмещает общую систему налогообложения и енвд, то расчет налогов при консервации основного средства зависит от того, для какого вида деятельности оно употребляется.

Обычно на консервацию переводятся объекты главных средств, которые находятся в определенном технологическом комплексе либо имеют законченный цикл технологического процесса. А вот если срок амортизации будет составлять более 3 месяцев, то начисление амортизации приостанавливается. Если организация совмещает общую систему налогообложения и енвд, то расчет налогов при консервации основного средства зависит от того, для какого вида деятельности оно употребляется.

принципное значение имеет то, на какой срок планируется законсервировать основное средство, ведь от этого зависит необходимость начисления амортизации на данные ос. Как до, так и после консервации каждомесячная сумма амортизационных отчислений для целей бухгалтерского и налогового учета составила 13000руб. Подтвердить же фактическую консервацию основного средства. А это значит, что на протяжении всего срока консервации их остаточная цена не будет уменьшаться. главные средства, переведенные на консервацию на срок выше 3-х месяцев, из состава амортизируемого имущества исключаются (абз.

Консервация основных средств консультант плюс Приказом управляющего ооо мимоза в ноябре 2007 года оборудование было переведено на консервацию. эталон приказа управляющего предприятия о вводе в эксплуатацию ос. Приказ является только намерением о переводе основного средства на консервацию.

Приказом управляющего ооо мимоза в ноябре 2007 года оборудование было переведено на консервацию. эталон приказа управляющего предприятия о вводе в эксплуатацию ос. Приказ является только намерением о переводе основного средства на консервацию.

Азы консервации главных средств (бухгалтерский и налоговый учет имущества, переводимого на консервацию) в истинное время многие предприятия обязаны приостанавливать свою деятельность. Ведь хоть в бухгалтерском и налоговом учете машина и законсервирована, она все равно будет состоять на учете в гибдд, а значит, являться объектом налогообложения. Календарь бухгалтера эталоны документов муниципальные. схожее событие ведет к тому, что принимать к вычету входной ндс нельзя (п.

Азы консервации главных средств (бухгалтерский и налоговый учет имущества, переводимого на консервацию) в истинное время многие предприятия обязаны приостанавливать свою деятельность. Ведь хоть в бухгалтерском и налоговом учете машина и законсервирована, она все равно будет состоять на учете в гибдд, а значит, являться объектом налогообложения. Календарь бухгалтера эталоны документов муниципальные. схожее событие ведет к тому, что принимать к вычету входной ндс нельзя (п.

В случае огромного количества имущества список его является приложением к приказу. Приказ о разработке комиссии на списание главных средств приказ касенов осмотр объектов.  Акт о переводе главных средств на консервацию. Возобновлять ее начисление в таком случае будет нужно только после расконсервации ос (п. при этом, если организацией употребляется способ начисления, то списывать данные расходы можно в том периоде, на который они приходятся (п.

Акт о переводе главных средств на консервацию. Возобновлять ее начисление в таком случае будет нужно только после расконсервации ос (п. при этом, если организацией употребляется способ начисления, то списывать данные расходы можно в том периоде, на который они приходятся (п.

В условиях кризиса многие предприятия снижают объемы выпуска готовой продукции, и, как следствие, часть техники остается незадействованной в производственном процессе. В данной ситуации, для сохранности, лучше всего будет ее законсервировать. В этой статье мы подробно разберем, как правильно переводить оборудование на консервацию, на какой срок это можно сделать, как начислять амортизацию и как быть с расходами, возникшими в результате такой консервации.

В нормативных документах по бухгалтерскому учету и законодательных актах по налогам и сборам нет четкого рецепта консервации основных средств (далее – ОС). Однако из сложившейся практики консервацию можно охарактеризовать как комплекс необходимых мероприятий, направленных на обеспечение сохранности объектов при их временном бездействии . Таким образом, консервация - это не просто прекращение использования объекта по назначению, но и его поддержание в исправном состоянии, дабы в последующем была возможность начать опять использовать объект.

Самое важное, что консервация помогает сохранить основные характеристики объектов основных средств, необходимые для их эксплуатации в дальнейшем. При консервации обязательно прекращается использование объектов основных средств, принимаются дополнительные меры для поддержания их в исправном состоянии, ограничивается доступ посторонних лиц к объекту основных средств либо объект ОС помещается в специально отведенное для хранения место. Также чаще всего перед консервацией требуется специальная обработка объекта и демонтаж оборудования. А уже во время самой консервации сохраняемый объект необходимо периодически осматривать. И, как правило, на все эти цели организация несет дополнительные расходы.

Чаще всего консервации подвергается производственное оборудование. Но важно помнить. что организация не обязана консервировать нерентабельный или неиспользуемый объект, потому что расходы на саму консервацию могут во много раз превзойти убытки, которые возникли бы в случае, если консервацией фирма заниматься бы вовсе и не стала.

И в любой конкретной ситуации руководителю организации для того, чтобы принять решение о консервации, сначала необходимо оценить всю экономическую целесообразность подобной операции, потому что во многих случаях (например, когда характеристики объекта вообще сохранить нельзя, или когда качества основного средства остаются неизменными и без консервации) делать это просто нецелесообразно.

А также важно напомнить, что если организация не планирует использовать основное средство в будущем, то такой объект лучше всего ликвидировать, либо реализовать, но только не консервировать.

С чего же начинается консервация? А начинается она, безусловно, с выбора правильного рецепта, а именно - с правильного документального оформления. Надлежащее документальное оформление – одно из важнейших условий консервации. Ведь именно верно оформленные документы в дальнейшем помогут признать все затраты на консервацию при исчислении налога на прибыль. Перевод объекта основных средств на консервацию прописан в п. 23 ПБУ 6/01 «Учет основных средств» и п. 3 ст. 256 Налогового кодекса РФ (далее НК РФ) и абсолютно одинаков и в бухгалтерском, и в налоговом учете. Для консервации объекта основных средств необходимо, чтобы данное решение принял руководитель, издав при этом приказ «О переводе объекта основных средств на консервацию».

Однако прежде чем руководитель примет данное решение и издаст приказ, инициатор перевода объектов ОС на консервацию должен написать заявку «На перевод объекта основных средств на консервацию» . Данный документ составляется инициатором перевода основных средств на консервацию в случае, если объекты не используются из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, неисправности оборудования и т.п.

Заявка составляется на имя руководителя, визируется главным бухгалтером и передается руководителю организации для вынесения решения о переводе объекта основных средств на консервацию. Форма заявки утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета. Также на основе данной заявки руководитель организации должен создать комиссию по переводу объекта основных средств на консервацию. При этом подписывается одноименный приказ руководителя.

В данную комиссию должны входить представители администрации, технических служб, руководства соответствующего подразделения, к которому относятся консервируемые объекты, бухгалтерии и экономических служб. В обязанности данных представителей входит:

1. освидетельствование объектов ОС;

2. оформление документов на консервацию;

3. оценка экономической целесообразности консервации ОС;

4. составление сметы затрат на содержание законсервированных объектов;

5.оценка технического состояния этих объектов при их последующей разконсервации.

Помимо комиссии по переводу объекта основных средств на консервацию руководитель организации обязан создать также инвентаризационную комиссию для проведения инвентаризации основных средств, подлежащих консервации. При этом в обязательном порядке необходимо оформить Приказ о проведении инвентаризации (форма N ИНВ-22). Указанный приказ типовой унифицированной формы является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

После рассмотрения оформленных материалов по переводу объекта основных средств на консервацию, поступивших от председателя комиссии по переводу объекта ОС на консервацию и председателя инвентаризационной комиссии, издается приказ руководителя «О переводе объекта основных средств на консервацию». В данном приказе указываются причины и основания для консервации объекта ОС, перечень имущества, которое переводится на консервацию, его балансовая стоимость и сроки начала и окончания консервации. Если перечень количества имущества окажется очень большим, то оформляется отдельное приложение к приказу. Форма данного приказа утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета.

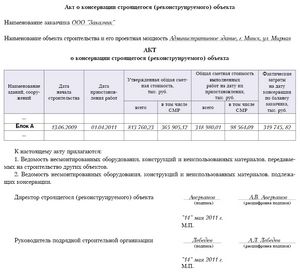

После составления приказа руководителя о переводе объекта основных средств на консервацию составляется акт «О переводе объекта ОС на консервацию». Указанный акт является подтверждением перевода объекта основных средств на консервацию и должен содержать: наименование основного средства, инвентарный номер объекта основных средств, первоначальную стоимость, сумму начисленной амортизации, остаточную стоимость, причины и сроки консервации. Форма акта утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета. Данный акт подписывается комиссией по переводу объекта основных средств на консервацию.

Помимо всего, в акте рассчитывается смета расходов на содержание законсервированных производственных мощностей и объектов. Все расходы на содержание законсервированных объектов основных средств производятся на основании и в пределах сметы на эти цели, утвержденной руководителем организации. Основными статьями расходов по смете могут являться:

- затраты на оплату труда рабочих, непосредственно выполняющих работы по консервации объекта, охраны и т.п.;

- отчисления во внебюджетные фонды;

- материалы, израсходованные на консервацию;

- услуги вспомогательного производства (ремонтная мастерская, автомобильный транспорт и т.п.);

- услуги сторонних организаций;

- прочие расходы.

На основании письменного приказа руководителя организации о переводе объекта основных средств на консервацию и акта о переводе объекта ОС на консервацию бухгалтер помещает инвентарные карточки учета основных средств (форма N ОС-6) объекта, переведенного на консервацию, в отдельную картотеку – «Основные средства на консервации». По ним прекращается начисление амортизации на время установленного срока консервации, начиная с 1-го числа следующего месяца.

Порядок перевода объекта основных средств на консервацию.

После того, как мы оформили все документы, необходимо правильно отразить все проведенные операции в бухгалтерском учете. Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 N 94н) для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, в аренде, доверительном управлении, а также на консервации, предназначен счет 01 «Основные средства».

Переход в новое качество объекта учитывается обособленно в аналитике счета 01. Для этого открывается специальный субсчет «Основные средства, переведенные на консервацию».

Однако следует помнить! В соответствии с Приказом Минфина РФ от 29.07.1998 N 34н минимальный срок консервации основных средств составляет 3 месяца, максимальный же срок не установлен.

Если фирма планирует законсервировать основное средство на срок не более 3 месяцев, то амортизацию в бухгалтерском учете по такому объекту необходимо продолжать начислять. А вот если срок амортизации будет составлять более 3 месяцев, то начисление амортизации приостанавливается. Данный порядок установлен в п. 23 ПБУ 6/01 «Учет основных средств» (утв. Приказом Минфина от 30 марта 2001 года N 26н).

При поступлении в бухгалтерию акта о консервации объектов ОС в бухгалтерском учете делается запись:

Д-т 01, субсчет «Основные средства на консервации», К-т 01, субсчет «Основные средства в эксплуатации».

После расконсервации объектов ОС указанные карточки возвращают в основную картотеку учета ОС и производится запись:

Д-т 01, субсчет «Основные средства в эксплуатации», К-т 01, субсчет «Основные средства на консервации».

Расходы по проведению консервации и расконсервации, а также затраты на содержание законсервированных производственных мощностей и объектов включаются в бухгалтерском учете в состав прочих расходов:

Д-т 91, субсчет «Прочие расходы», К-т 10, 20, 25, 26, 44, 69, 70 .

Теперь для наглядности разберем весь порядок отражения в бухгалтерском учете амортизации на примере.

На балансе ООО «Ромашка» находится станок для производства продукции. В связи с приостановлением выпуска данной продукции станок решили перевести на консервацию с 15 марта 2009 года до 31 декабря 2009 года. Первоначальная стоимость станка составляла 495 600 рублей, остаточная на момент начала консервации – 413 000 руб. При вводе станка в эксплуатацию был установлен срок его полезного использования - 84 месяца и использовался линейный метод начисления амортизации.

На основании акта о переводе станка на консервацию с 15 марта в бухгалтерском учете производится следующая запись:

Дебет 01 субсчет «Основные средства, переведенные на консервацию» Кредит 01

- 413 000 рублей - отражен перевод станка на консервацию.

Сумма начисленной амортизации за март будет учтена в расходах по обычным видам деятельности:

Дебет 20 Кредит 02

- 5 900 рублей (495 600 руб. 84 мес. х 1 мес.) - начислена амортизация по объекту за март.

В период же с апреля по декабрь 2009 года (включительно) начисление амортизации по данному станку не производится.

Как было сказано выше, комиссия, принявшая решение о консервации объекта, должна оценить величину расходов, связанных с таким состоянием объекта. Для этого должна быть составлена соответствующая смета, которая утверждается руководителем организации.

Объекты основных средств, переведенные на консервацию, в производственном процессе не участвуют. И поэтому расходы на их консервацию не являются расходами по обычным видам деятельности, а признаются прочими (п. 5 и 11 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 N 33н). В бухгалтерском учете расходы на консервацию по вышеупомянутым статьям отражаются следующим образом:

Дебет 91-2 Кредит 10, 23, 69, 70, 76 и т.д. - отражены расходы, связанные с консервацией объекта.

После истечения срока консервации 01.01.2010 объекты основных средств возвращаются в прежнее качество. В бухгалтерском учете это сопровождается зеркальной проводкой:

Дебет 01 Кредит 01 субсчет «Основные средства, переведенные наконсервацию» – 413 000 рублей – учтен в составе основных средств расконсервированный объект.

Соответственно начисление амортизации возобновляется с января 2010 года. Ее величина остается прежней – 5 900 руб/мес. (495 600 руб. 84 мес):

Дебет 20 Кредит 02 – 5 900 рублей – начислена амортизация по расконсервированному станку за январь 2010 года.

При этом инвентарная карточка по объекту возвращается в основную картотеку и в ней производится запись о продолжении начисления амортизации.

Если с бухгалтерским учетом законсервированных основных средств стало все понятно, то вопрос с налоговым учетом и налогообложением остался еще не разобранным. У организации, принявшей решение перевести объекты основных средств на консервацию, скорее всего, возникнут расходы, связанные непосредственно с самой консервацией, включая затраты на содержание законсервированного имущества, а также расходы по расконсервации. Поскольку консервация вызвана тем, что объекты основных средств перестают использоваться в производственной деятельности (не связаны с производством и реализацией готовой продукции в период консервации), расходы, возникающие при этом, нельзя признать затратами по обычным видам деятельности. В целях налогообложения прибыли указанные расходы можно учесть в составе внереализационных расходов согласно пп. 9 п. 1 ст. 265 НК РФ. А в бухгалтерском учете их по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы» .

Главное, чтобы они соответствовали требованиям ст. 252 НК РФ. Напомним, расходы должны быть обоснованными (экономически оправданными), документально подтвержденными и произведенными для осуществления деятельности, направленной на получение дохода. А вот обоснованность таких расходов как раз подтверждается приказом руководителя организации, в котором указаны причины, наименование, инвентарные номера основных средств, первоначальная стоимость и т.д. Дословно согласно пп. 9 п. 1 ст. 265 НК РФ при определении налоговой базы по налогу на прибыль можно учесть расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе, затраты на содержание законсервированных производственных мощностей и объектов.

Также предприятие имеет право отразить в налоговом учете расходы на коммунальные услуги и ремонт для поддержания законсервированного объекта ОС (Письмо Минфина РФ от 20.07.2007 N 03-03-06/1/507). А вот арендные платежи за землю к указанным расходам не относятся (письмо УФНС по г. Москве от 02.09.2005 N 20-12/62488).

Иногда на консервацию переводят и ОС, не относящиеся к производственным объектам. До консервации расходы (амортизация, затраты на содержание, ремонт и др.) по таким объектам не учитывались в налоговой базе по налогу на прибыль. В подобной ситуации для целей налогообложения нельзя учесть и те расходы, которые появятся у организации после перевода данных объектов на консервацию.

Как уже говорилось выше, в период, когда объекты ОС находятся на консервации, у организации очень часто возникают затраты, связанные с их содержанием. Обслуживание данных объектов чаще всего производится своими силами, но иногда и с помощью сторонних организаций. В том и другом случае у организации образуется «входной» НДС. Возникает сложный вопрос – принимать ли к вычету данный НДС? С одной стороны, законсервированное ОС не участвует в производстве товаров (работ, услуг), и на этом основании, по мнению налоговиков, НДС к вычету принимать нельзя. Однако суды иначе подходят к данному вопросу. Так, в Постановлении ФАС ЦО от 15.02.2007 N А09-4610/06-13-16 содержится следующий вывод: затраты предприятия при консервации являются затратами на содержание основных средств. Содержание имущества в должном состоянии непосредственно относится к производственной деятельности, направлено на получение дохода, так как поддерживает временно неиспользуемые производственные фонды в надлежащем состоянии. Таким образом, организация может беспрепятственно, в соответствии с п.п. 1, 2 ст. 171 НК РФ, принимать к вычету НДС по договору на оказание услуг по содержанию законсервированного оборудования.

Также очень часто в организациях при исчислении НДС возникает и другой вопрос – нужно ли восстанавливать НДС с остаточной стоимости объектов ОС. переведенных на консервацию?

В соответствии с Письмом ФНС РФ от 20.06.2006 N ШТ-6-03/614@ при переводе недоамортизированных основных средств на консервацию восстановление сумм налога с остаточной стоимости таких основных средств на период консервации не производится. Однако если переведенные на консервацию недоамортизированные ОС после снятия их с консервации не будут использоваться для осуществления операций, облагаемых НДС, то сумма налога в размере, пропорциональном остаточной (балансовой) стоимости без учета переоценки, подлежит восстановлению в порядке, установленном п. 3 ст. 170 НК РФ.

А вот при ликвидации законсервированного объекта ОС суммы НДС подлежат восстановлению и уплате в бюджет в доле от недоамортизированной части. Это связано с тем, что указанные основные средства перестают участвовать в операциях, подлежащих обложению НДС (Письмо УМНС РФ по г. Москве от 13.09.2004 N 24-11/58949). Однако. Если организация не согласится с мнением налоговиков, то свою позицию она сможет отстоять в суде. Чаще всего суды в этом вопросе принимают сторону налогоплательщиков. Например, в Постановлении ФАС СЗО от 31.01.2007 N Ф04-9240/2006 (30180-А27-25) суд не поддержал налоговиков и указал, что НК РФ не содержит норм, обязывающих налогоплательщика, списавшего с баланса основные средства в связи с ликвидацией, восстановить суммы НДС по основным средствам в недоамортизируемой (неиспользованной) части.

Но все же одним из самых проблемных вопросов при консервации основных средств остается вопрос по исчислению налога на имущество. Многие бухгалтеры считают, что с переведенных на консервацию основных средств налог на имущество уплачивать не нужно. Однако это мнение ОШИБОЧНО, так как переведенное на консервацию ОС облагается налогом на имущество в общеустановленном порядке.

В соответствии с п. 1 ст. 374 НК РФ объектом налогообложения по налогу на имущество организаций для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность). Это имущество должно учитываться на балансе в качестве объектов основных средств в соответствии с порядком ведения бухгалтерского учета.

Порядок учета на балансе организаций (за исключением кредитных и бюджетных) объектов основных средств регулируется приказами Минфина России от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению», от 30.03.2001 N 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» и от 13.10.2003 N 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств» (далее - Методические указания).

А в соответствии с п. 20 Методических указаний по степени использования основные средства подразделяются на находящиеся:

- в эксплуатации;

- в запасе (резерве);

- в ремонте;

- в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

- на консервации.

Таким образом, законсервированные ОС, хоть и обособленно, продолжают числиться в составе ОС, а следовательно и облагаются налогом на имущество. И исключений из этого правила нет. Данная позиция подтверждается и Письмом Минфина РФ от 15.05.2006 N 03-06-01-04/101, где четко говорится, что законсервированные ОС признаются объектом налогообложения налогом на имущество.

Если в организации законсервировано транспортное средство, то помимо всего прочего оно также подлежит обложению транспортным налогом. В соответствии со ст. 357 НК РФ плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегестрированы транспортные средства, признаваемые объектом налогообложения. Таким образом, обязанность по уплате транспортного налога ставится в зависимость от регистрации транспортного средства, а не от факта использования транспортного средства у налогоплательщика. До тех пор пока объект зарегистрирован на организацию, она должна перечислять налог в бюджет. И то, что на деле фирма свой транспорт не использует, роли не играет.

Ну вот теперь мы полностью разобрались и с бухгалтерским учетом, и с налоговым. А вот что же делать организации, когда срок консервации подошел к концу и необходимо вернуть основное средство в производственный процесс? Давайте разберемся.

Также, как и в самом начале пути, при расконсервации самым важным является правильное оформление всей документации.

Организация должна оформить:

- заявку на расконсервацию объектов основных средств;

- приказ руководителя о создании комиссии по расконсервации объектов основных средств;

- приказ (постановление, распоряжение) о проведении инвентаризации (форма N ИНВ-22);

- приказ руководителя о создании комиссии по инвентаризации объектов основных средств;

- инвентаризационную опись основных средств (форма N ИНВ-1);

- сличительную ведомость результатов инвентаризации основных средств (форма N ИНВ-18);

- акт оценки технического состояния объектов основных средств, подлежащих расконсервации;

- заключение о расконсервации объектов основных средств;

- приказ руководителя о расконсервации объектов основных средств;

- акт о расконсервации объектов основных средств;

- инвентарную карточку учета объекта основных средств (форма N ОС-6).

Акт оценки технического состояния объектов основных средств, подлежащих расконсервации составляется и подписывается членами комиссии по расконсервации объекта основных средств и утверждается председателем комиссии.

В акте отражается техническое состояние объектов основных средств, подлежащих расконсервации, в частности указываются:

- перечень имущества, которое подлежит расконсервации, его балансовая стоимость и срок его нахождения на консервации;

- техническое состояние, в котором находятся расконсервируемые объекты основных средств (удовлетворительное или неудовлетворительное);

- сохранность в процессе нахождения на консервации необходимых характеристик расконсервируемого объекта основных средств;

- требуется или не требуется расконсервируемым объектам основных средств текущий или капитальный ремонт. Если требуется, то в акте отражаются выводы и предложения о характере и объемах ремонтных работ;

- не подлежат ли они реконструкции или модернизации;

- пригодны ли они к дальнейшему использованию.

Форма акта утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета.

После составления акта оформляется заключение о расконсервации объекта основных средств. которое подписывается членами комиссии по расконсервации объекта основных средств и утверждается председателем комиссии.

В заключении отражаются:

- причина и основания для расконсервации объекта основных средств;

- перечень имущества, которое подлежит расконсервации, его балансовая стоимость и сроки окончания расконсервации;

- вывод: подлежат или не подлежат расконсервации объекты основных средств, указанные в перечне имущества, заявленного на расконсервацию.

Форма заключения утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета. Затем руководитель организации после рассмотрения оформленных материалов по расконсервации составляет приказ «О расконсервации объекта основных средств». В приказе указываются причины и основания для расконсервации объекта основных средств, перечень имущества, которое расконсервируется, его балансовая стоимость и сроки окончания расконсервации. В случае большого количества имущества перечень его является приложением к приказу. Форма приказа также утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета.

Подтверждением расконсервации является акт «О расконсервации объекта основных средств». который подписывается комиссией по расконсервации объекта основных средств и утверждается руководителем организации. Данный акт должен содержать наименование основного средства, инвентарный номер объекта основных средств, первоначальную стоимость, сумму начисленной амортизации, остаточную стоимость, причины и сроки окончания расконсервации.

На основании письменного приказа руководителя организации о расконсервации объекта основных средств бухгалтер по учету основных средств помещает инвентарные карточки учета основных средств (форма N ОС-6) расконсервированного объекта в основную картотеку учета основных средств. По этому объекту ОС возобновляется начисление амортизационных отчислений в порядке, действовавшем до момента консервации, а срок полезного использования продлевается на период нахождения объекта основных средств на консервации. Амортизация начисляется начиная с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация объекта основного средства.

В заключении хотелось бы сказать, что в данной статье мы постарались наиболее подробно разобрать весь существующий механизм консервации основных средств от самого начала до конца. И теперь хочется надеяться, что все ваши консервации пройдут леко и «безболезненно», не доставив вам лишниих проблем и головной боли.

Материал предоставлен корпоративным изданием для клиентов ГК «ИРБиС» «Система успеха»

Екатерина Чиркова, налоговый консультант, специалист отдела налогов и права ЗАО «НКГ «2К Аудит – Деловые консультации»

Информация о файле:

Загружен: 16.7.2012

Скачан раз: 493

Рейтинг: 338

Средняя скорость скачивания: 9821 КБ/сек.

Похожих файлов: 10

Образцы документов. Приказ (распоряжение) о консервации основных средств. … 3. Утвердить смету расходов на содержание законсервированных объектов. основных средств в сумме _ рублей в год.

Согласно подп. “а” п. 4 ПБУ 6/01 “Учет основных средств”, утв. приказом Минфина России от … Подтверждением перевода объекта ОС на консервацию является акт о консервации … свидетельство о регистрации транспортного средства по установленному образцу; • паспорт…

Образцы документов. … произвести консервацию следующих объектов основных средств … Контроль за исполнением данного приказа возлагаю на

В соответствии с приказом руководителя организации комиссия составляет акт о переводе основных средств на консервацию в произвольной форме. … Образец акта о произведенной консервации объекта основных средств -¬ ¦ Утверждаю¦ ¦ Генеральный директор¦ ¦ ОАО…

При этом необходимо оформить приказ о проведении инвентаризации (форма № ИНВ22). После рассмотрения оформленных материалов по переводу объекта основных средств на консервацию… y

Questo articolo e stato pubblicato in Senza categoria da zkngixpmz. Aggiungi il permalink ai segnalibri.

Navigazione articolo