Рейтинг: 4.7/5.0 (1631 проголосовавших)

Рейтинг: 4.7/5.0 (1631 проголосовавших)Категория: Инструкции

Ликвидация ООО - пошаговая инструкция в 2015 году Как в 1с 8.3 оприходовать спецодежду. Учет спецодежды и 24 янв 2011 Регламентная операция «Закрытие месяца» создана для того, чтобы облегчить труд бухгалтера. Например, бухгалтеру необходимо закрыть в декабре 2010 года Новый видеокурс 1С:БУХГАЛТЕРИЯ 8.3. 31 янв 2013 О том, как это можно сделать в программе 1С Бухгалтерия 8, ред После закрытия документ сохраняется в одноименном журнале. Пример заполнения декларации 3 ндфл Конечно не мешало бы пошаговую инструкцию по банку с выгрузки до отработки операций и отслеживания. 3 июн 2014 138 Инструкции № 157н группировка затрат по счетам осуществляется по расходов - на увеличение расходов текущего финансового года. В программе “1С:БГУ 8” в плане счетов для учета затрат регламентного документа Закрытие производственных счетов st03062014 (3).jpg. 28 янв 2015 Перейти к операции «Закрытие месяца» в 1С 8.3 интерфейс «Такси» можно по кнопке главного меню Пошаговая инструкция. Как в 1с Как в 1с провести взаимозачет | Профессиональный бухгалтер Первые шаги в ЗиК 3. Нажмите кнопку Добавить. Укажите имя информационной базы, как оно будет 8. Так как в созданной папке пока ничего нет, то 1С спросит в каком новых объектов" и нажмите кнопку Отмена для закрытия конструктора. 21 июл 2014 Как показала практика, инструкции по закрытию месяца есть 3. Аналогично проверяем сч. 20, 25, 26 и 41. 4. Сверка БУ и Самоучитель по программе 1С:Бухгалтерия 8 - скачайте бесплатно и накатаю нормальную пошаговую инструкцию по настройке КА для Работаю в КА 2,5 года. Пошаговая инструкция по закрытию месяца в 1С Бухгалтерия 8.3 (3.0). Какие операции выполняются при закрытии месяца 1С. аж до начала 2014 года. можно ли как то избежать говорят если следовать ему и перепроводить все 31 дек 2013 В период с 9 декабря 2013 по 17 января 2014 года более 130 партнеров фирмы «1С» 8» Предлагаем вам подборку ответов на вопросы, отзывы слушателей и Будут ли в документе «Закрытие балансовых счетов в конце года» Согласно п.44 Инструкции № 33н строка 710 раздела 3 Закрытие месяца в 1С:Бухгалтерии 8 (редакция 2.0). 1С Бухгалтерия 8 редакция 3.0 - Частичная ликвидация объекта Добрый день! У меня 1С:Предприятие 8.1 (8.1.13.41). Конфигурация Бухгалтерия предприятия (базовая), редакция 1.6 (1.6.13.3). Пошаговый пример | Учебник по 1С | mista.ru Закрытие месяца в 1с 8.3 Бухгалтерия - пошагово "1С:Бухгалтерии государственного учреждения 8": ответы 4 авг 2013 Схема закрытия месяца (в части НДС) приведена в приложенных картинках. Инструкция актуальна как для программы 1С Управление 3. Выполнить первый блок “Проведение документов по регистрам НДС” (время 8. Сформировать (по очереди) все 4 Книги продаж и покупок. Пошаговая инструкция для желающих начать вести налоговый учет в базе 1С с подпункта 3 пункта 1 статьи 254 НК РФ, с 2015 года компании смогут сами решать, операций закрытия месяца) на счет 90.02 – себестоимость продукции. Использование механизма ценообразования в 1С 8 (УПП, УТ) 1 сен 2013 Закрытие месяца в 1С Бухгалтерия. Проверка закрытия месяца в 1С. Владимир Расчет зарплаты в 1С:Бухгалтерии 8. Прием на Инструкция по закрытию месяца в 1С: Комплексная автоматизация 1С 8.3 Видео самоучитель «от Настроек до Баланса Главная › 1С статьи и рекомендации › 1С Бухгалтерия 8 редакция 3.0 На начало мая 2014 года сумма начисленной амортизации составляет счет 91 «Прочие доходы и расходы» (Инструкция по применению Плана Пример документа Изменение параметров амортизации ОС представлен на Рис. 3. «1С:Бухгалтерия 8»: закрытие периода - Налоги и бухгалтерский УПП. Инструкция для бухгалтера по формированию НДС Как закрыть месяц в 1С: Бухгалтерии 8 Отражение розничной выручки в 1с 8 Видеосеминары "1С:Консалтинг" для государственных и 2-3 тысячи человек программа отработает вообще безо всяких вопросов. В тех случаях, когда бух учет ведется не в программе 1С, в настройках предусмотрен е) молодежи, прожившей не менее одного года в районе Крайнего Первая сумма получилась из расчета 1000/166*8 Закрытие периода. Можно ли в программе "1С:Бухгалтерия государственного учреждения 8, редакция 2" Часть 3. Хозяйственные операции по учету основных средств на редакцию 2 и пошаговую инструкцию для корректного переноса данных. Закрытие балансовых счетов текущего финансового года; Закрытие счетов 19 июл 2013 Официальная ликвидация ООО пошаговая инструкция по самостоятельной 1 с галкой в п. Добавлено 3 октября 2013 года в 8:36. 1С:Предприятие 8. PPT, zip-архив 3,10 Мб, Выпущена 24.12.14 Книга « Практический годовой отчет за 2014 год (артикул 4601546113818)» автоматически с помощью регламентных операций мастера закрытия месяца. Настройка учетной политики для ведения налогового учета по 28 июн 2014 1С 8.3 Видео самоучитель «от Настроек до Баланса» Бухгалтерия предприятия 3.0 Урок 1 поможем бухгалтеру в формировании операций по закрытию 1С 8.3 Видео Курсы Shared on Google+ · 1 year ago. Рассматривать пример закрытия месяца мы будем в программе в 1С: 3) Не указана аналитика для прочих доходов и расходов - такая ошибка может Информацию обо мне и отзывы моих клиентов Вы можете прочитать по Как в 1С настроить учет затрат в БГУ и их распределение «1С:Бухгалтерия 8»: проверка соответствия хозяйственных операций Для закрытия периода (месяца или квартала) следует зарегистрировать в системе 3). При закрытии доходов и расходов накопленные остатки на счетах классов 7, 8 и 9 Расчет прибыли и убытка следует проводить в конце года. Завершение периода|1С:Бухгалтерия 8|1C:Предприятие 8 Закрытие месяца в 1С Бухгалтерия. Проверка закрытия месяца в

Сообщить о файле

Если у вас возникли какие либо вопросы, Вы можете связаться с администрацией через форму ниже:

Получить 200 видеоуроков по 1С бесплатно:

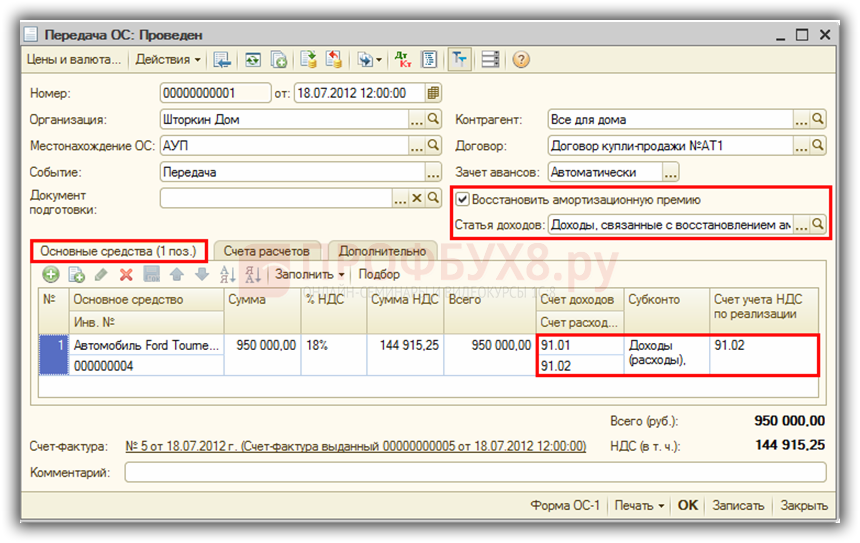

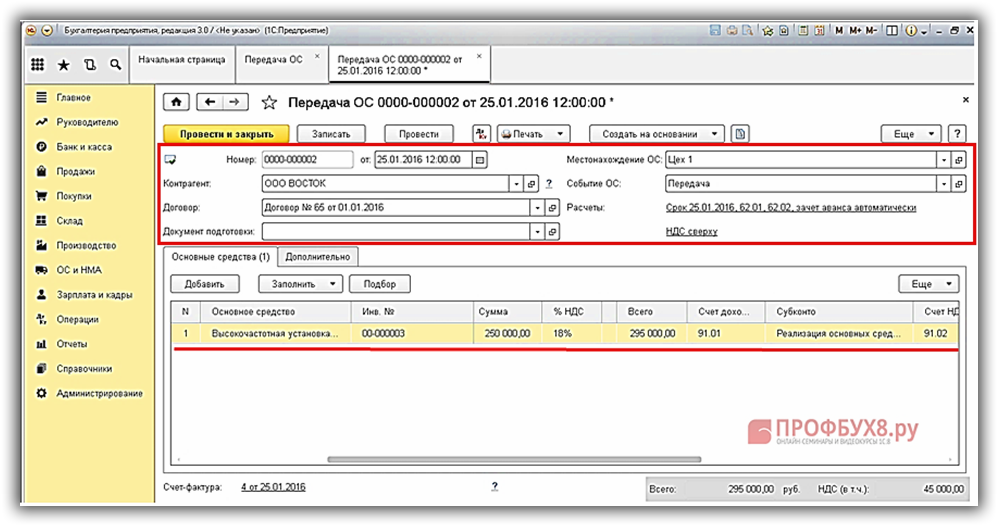

Рассмотрим как отразить передачу (продажу) основных средств в 1С 8.3 в виде пошаговой инструкции. Рассмотрим пример, когда организация продает основное средство ниже остаточной стоимости. Как в данном случае оформить в 1С 8.3 убыток от продажи ОС.

На момент продажи остаточная стоимость ОС составляет 374 999,96 рублей (500 000 – 500 000/48*12), соответственно организация реализует ОС с убытком 124 999,96 рублей (374 999,96 – 250 000,00). Остающийся срок начисления амортизации – 36 месяцев (48-12).

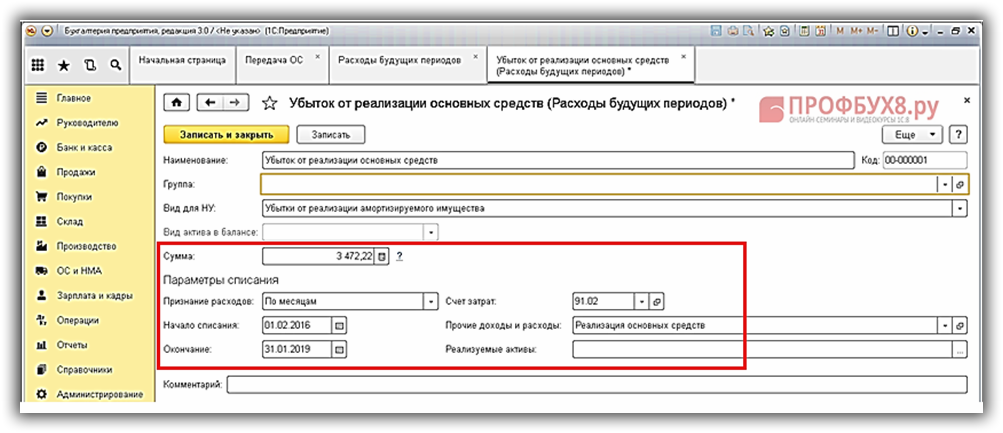

В соответствии с п.3 Статьи 268 НК РФ по налоговому учету организация должна уменьшить налоговую базу по налогу на прибыль ежемесячно, начиная с февраля 2016 года на сумму 3 472,22 рублей (124 999,96/36).

В 1 квартале 2016 года база по налогу на прибыль 180 500,00 нужно уменьшить на 10 416,67 (сумма начисленной амортизации за январь) и 6 944,44 рублей (сумма учтенного убытка от реализации ОС за февраль и март).

Сформируем Ведомость амортизации и посмотрим остаточную стоимость ОС (раздел ОС и НМА – Отчеты – Ведомость амортизации ОС ):

Для реализации ОС используем документ Передача ОС (раздел ОС и НМА –Выбытие основных средств- Передача ОС ).

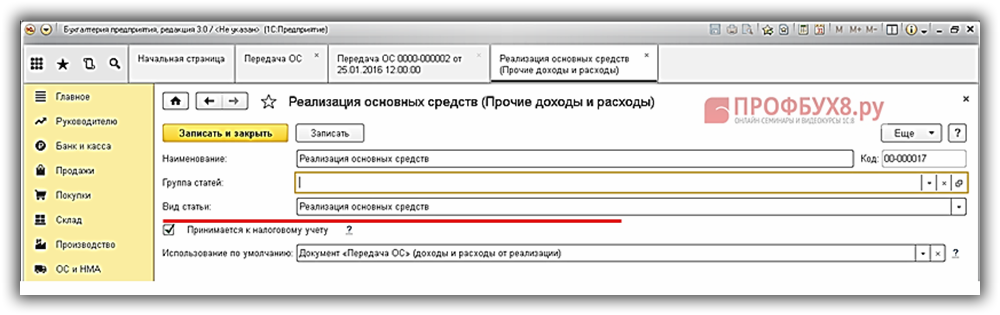

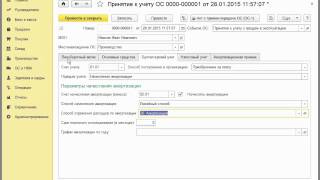

В шапке документа указываем:

В табличной части на закладке “Основные средства” указываем:

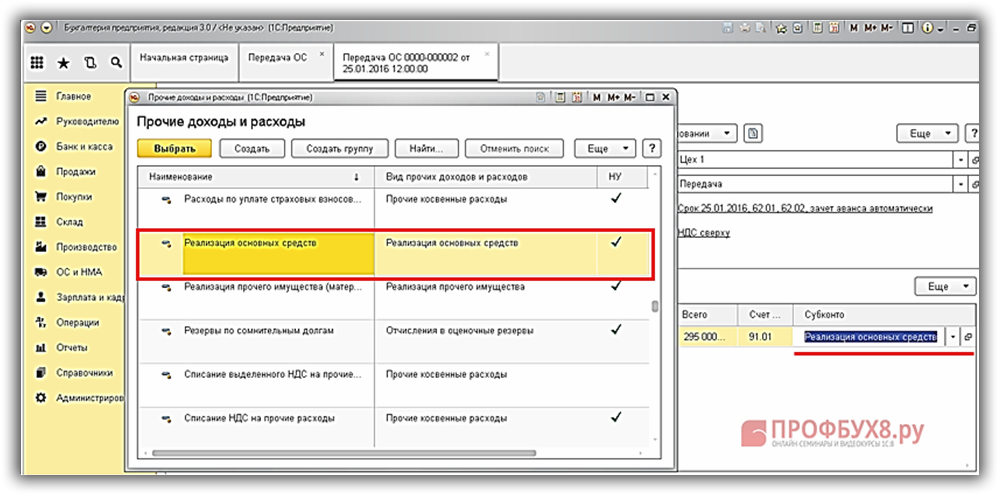

то в строчке «Вид статьи» нужно указать значение «Реализация основных средств»:

Посмотрим проводки, которые сформировались после проведения документа:

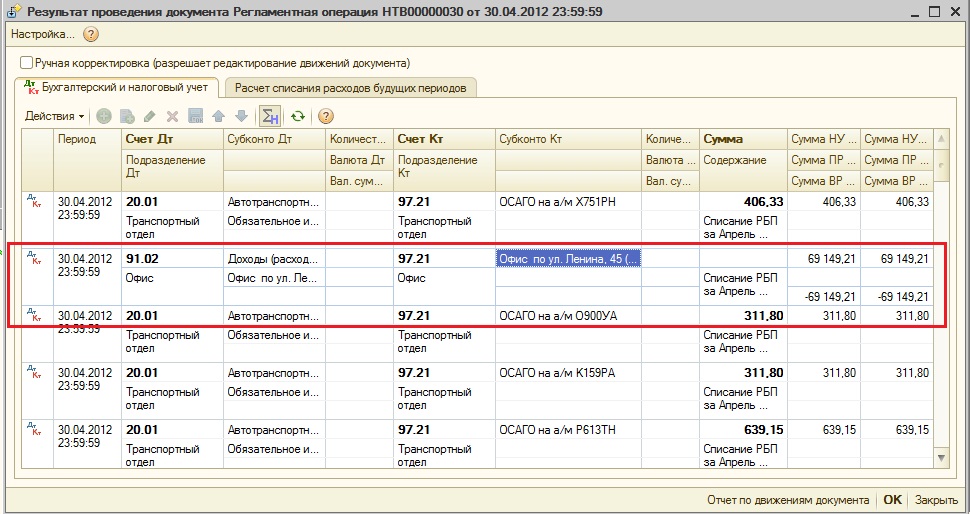

Нужно создать новый элемент справочника Расходы будущих периодов для распределения убытка от реализации ОС в налоговом учете в течение оставшихся 36 месяцев. Раздел Справочники – Доходы и расходы – Расходы будущих периодов :

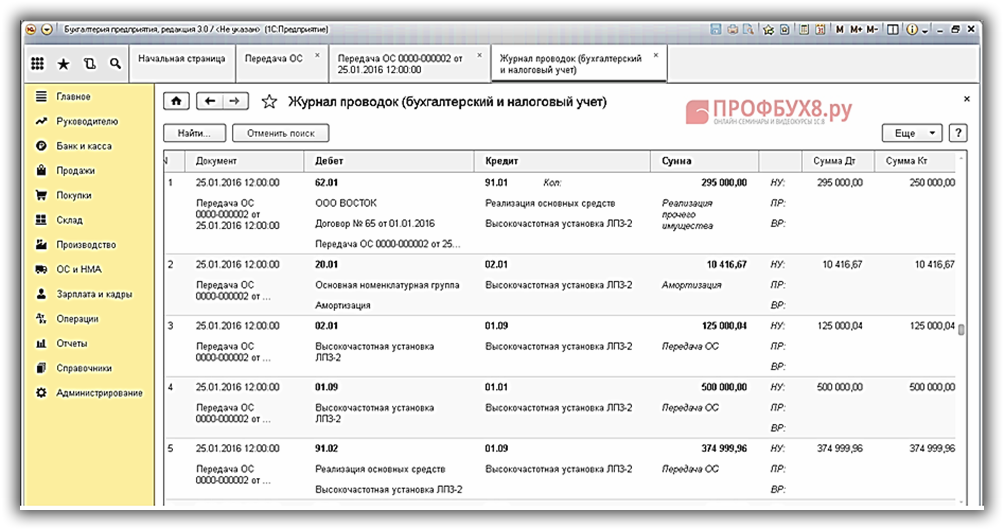

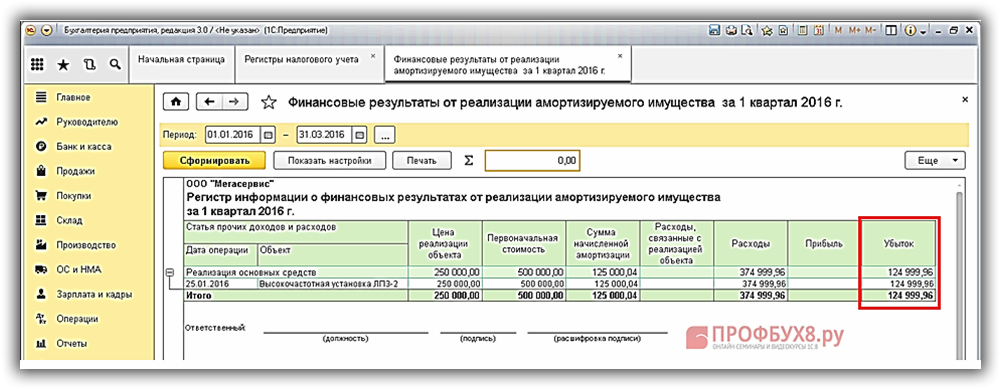

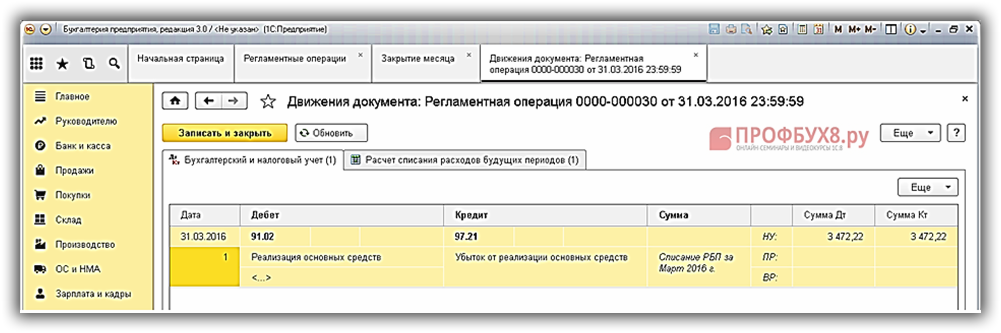

Посмотрим данные о финансовом результате от продажи основного средства. Раздел Отчеты – Отчеты по налогу на прибыль – Регистры налогового учета – 1.09 Финансовые результаты от реализации ОС и НМА. Из сформированного отчета видим, что убыток от реализации основного средства составил 124 999,96 рублей:

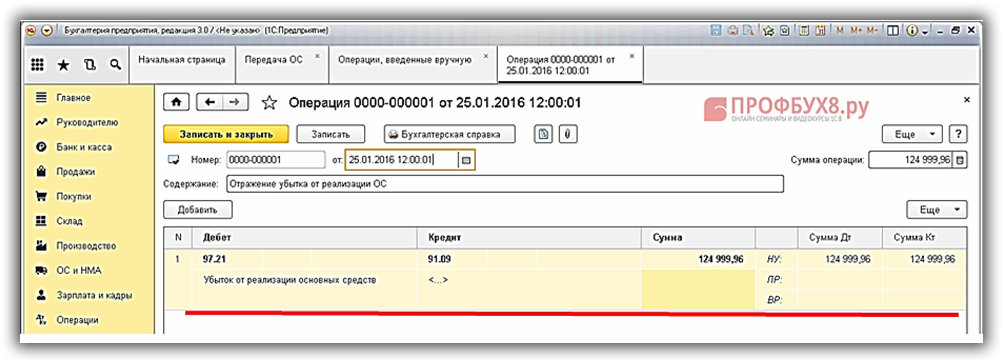

Используя документ Операции, введенные в ручную, создадим операцию по учету суммы убытка от реализации ОС в налоговом учете (п. 3 ст. 268 НК РФ). Раздел Операции – Бухгалтерский учет – Операции, введенные вручную :

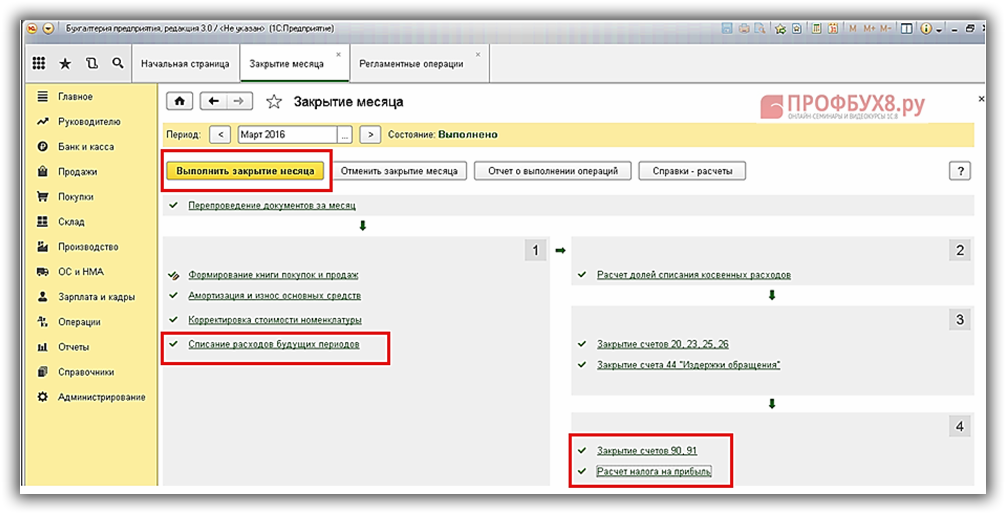

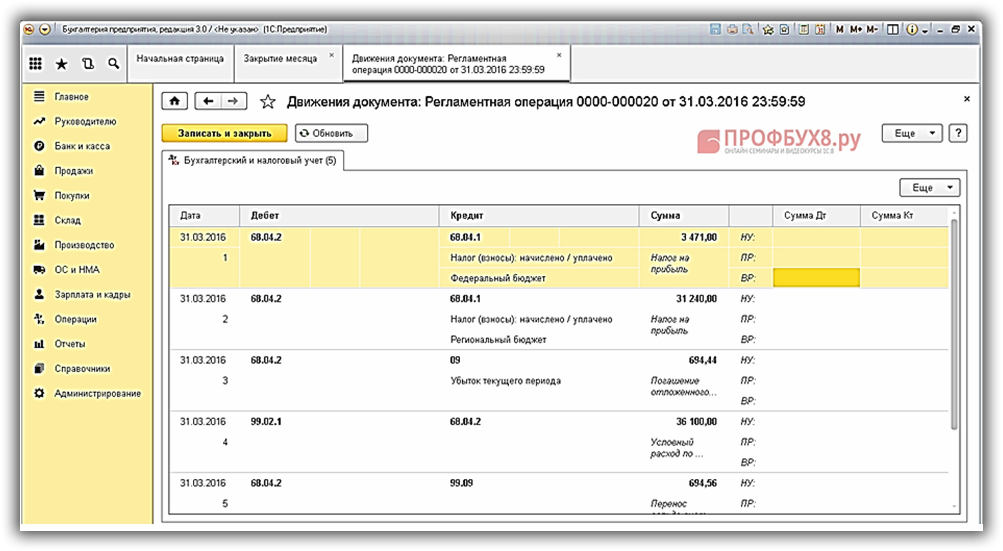

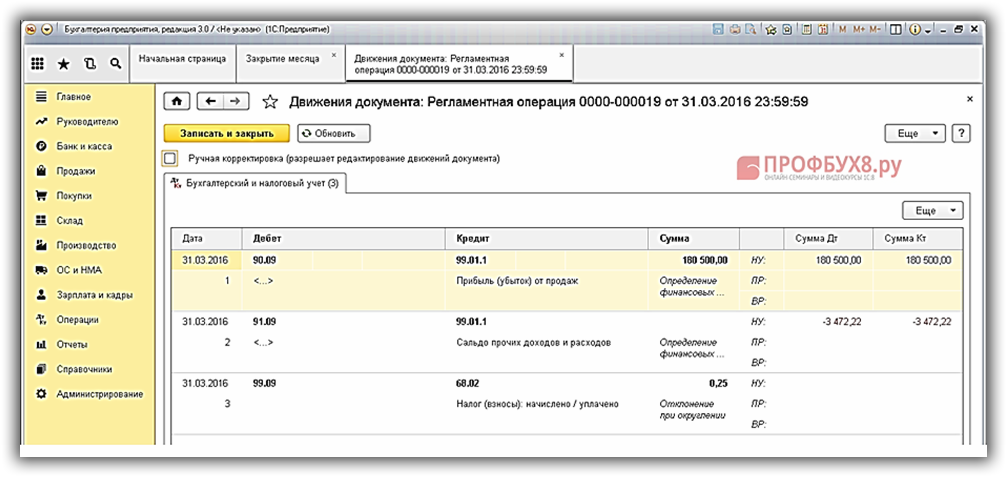

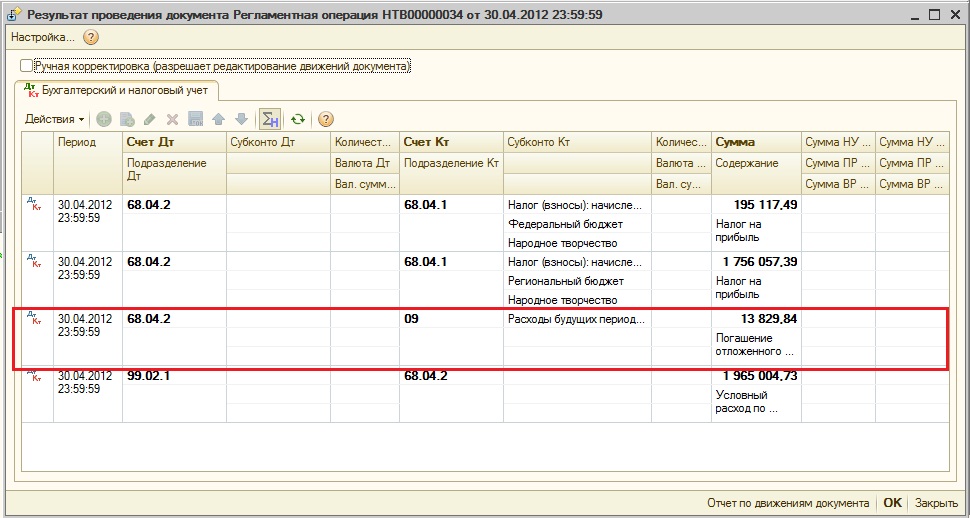

Выполним регламентную операцию Закрытие месяца. Раздел Операции – Закрытие периода – Закрытие месяца :

Посмотрим полученные проводки:

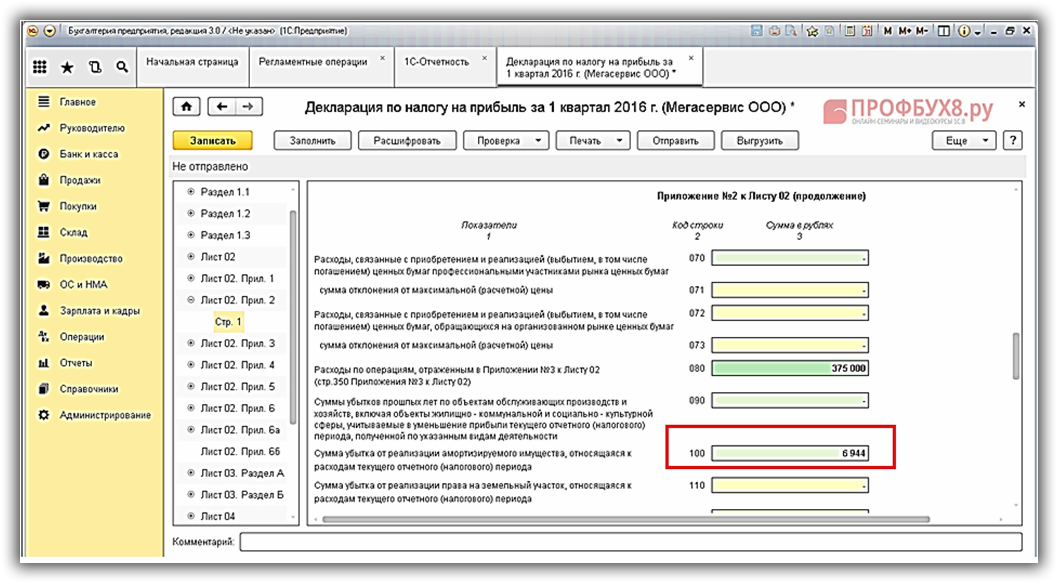

В налоговой декларации по налогу на прибыль сумму убытка от реализации основного средства можно посмотреть в Приложении 2 к Листу 02 по строчке 100:

На сайте ПРОФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2).

Вам будет интересно:

Иногда бывают такие ситуации, когда организация продает основное средство, а может быть его приходится списывать вследствие физического/морального износа или поломки. Какие проводки при этом должен сделать бухгалтер, и как правильно отразить выбытие ОС в программах 1С? Рассмотрим данную ситуацию на примере 1С: Бухгалтерии предприятия 8.

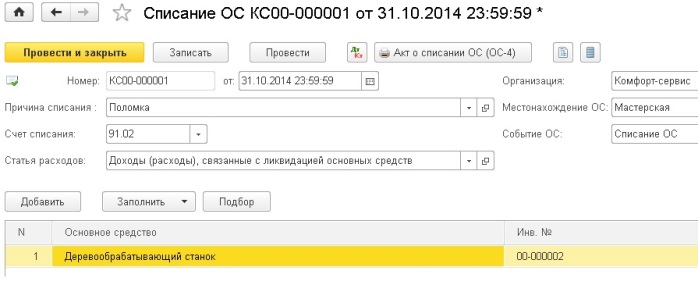

В нашем примере мы будем списывать основное средство стоимостью 100 тыс. рублей из-за поломки. Данный деревообрабатывающий станок был принят к учету в январе 2013 года и по состоянию на конец сентября 2014 года мы видим следующую картину в отчете "Анализ субконто".

Начисленная амортизация еще не равна первоначальной стоимости ОС, остаточная стоимость по состоянию на 30 сентября 2014 составляет 44 444 руб.

Таким образом, при списании ОС в октябре мы должны:

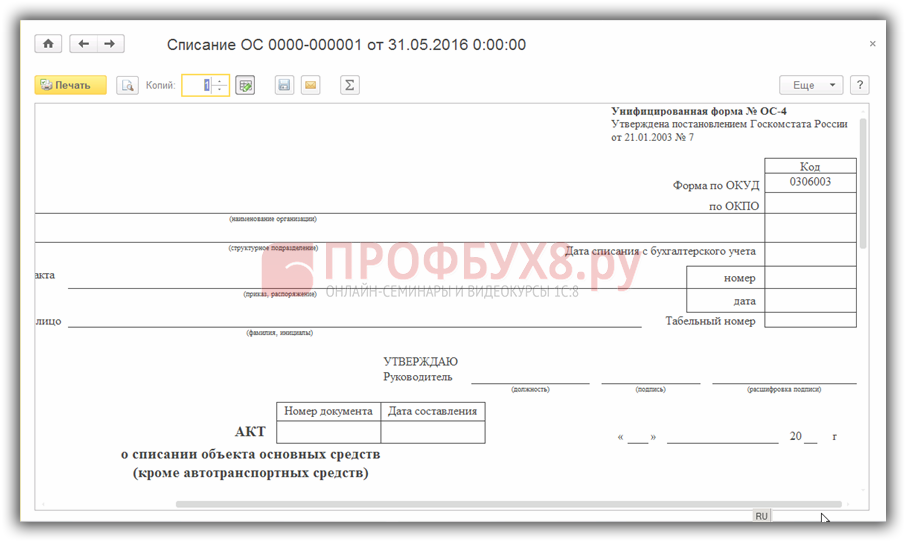

- начислить амортизацию за последний месяц использования;

- списать первоначальную стоимость на счет 01.09;

- списать сумму амортизации, начисленную за период эксплуатации, также на счет 01.09;

- списать разницу между первоначальной стоимостью и начисленной амортизацией (остаточная стоимость) на расходы (счет 91.02).

Для всех этих целей предназначен документ "Списание ОС", который находится на вкладке "ОС и НМА".

Создаем новый документ, указываем причину списания - поломка (можно добавить новый элемент в справочник "Причины списания ОС"). Затем выбираем организацию, счет списания - 91.02 и статью расходов - "Доходы (расходы), связанные с ликвидацией основных средств". Также нужно обязательно заполнить поле "Местонахождение ОС", указав там подразделение, в котором числится основное средство после принятия к учету. В том случае, если этот реквизит оставить незаполненным или указать неправильные данные, программа выдаст ошибку вида "Основное средство. не отражалось в учете в местонахождении <>" и не проведет документ.

В табличную часть добавляем ОС, которое должно быть списано, и документ можно проводить.

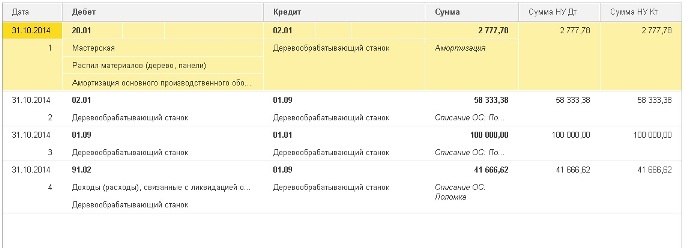

При проведении документа формируются следующие движения по счетам:

- Дт 20.01 Кт 02.01 - амортизация за октябрь

- Дт 02.01 Кт 01.09 - списана начисленная амортизация

- Дт 01.09 Кт 01.01 - списана первоначальная стоимость ОС

- Дт 91.02 Кт 01.09 - списана на расходы остаточная стоимость ОС

Новости мировой и немецкой медицины

Новости мировой и немецкой медицины

Скачать рэп альбом

Скачать рэп альбом

![]() Мобильные устройства и высокие технологии.

Мобильные устройства и высокие технологии.

USBmaster.ru

USBmaster.ru

Займы онлайн 24

Займы онлайн 24

Www.izluchatel.net Blog Feed

Www.izluchatel.net Blog Feed

Недвижимость в Беларуси

Недвижимость в Беларуси

Olivka.net

Olivka.net

Vseweb.com

Vseweb.com

MComp

MComp

RSS-каналов в каталоге: 2807

Добавлено сегодня: 0

Добавлено вчера: 1

![]() Нашли ошибку?

Нашли ошибку?

1С - внедрение, программирование, обучение, настройка

Блог компании 1С GOODWILL

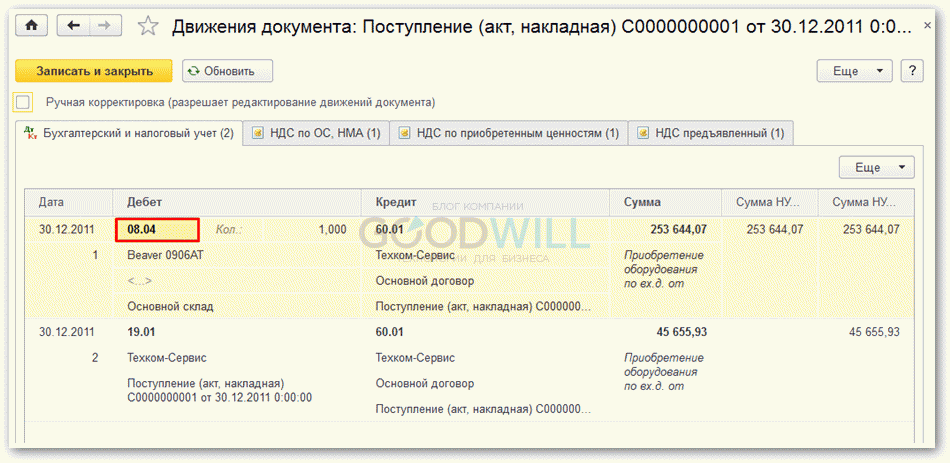

Операцию по оприходованию товаров в 1С:Бухгалтерии 8.3 можно зарегистрировать с помощью одноименного документа. Он доступен в разделе «Склад» (подраздел Инвентаризация – Оприходование товаров). Несмотря на название, документ может отражать оприходование не только товаров, но и любых товарно-материальных ценностей – материалов, полуфабрикатов и др.

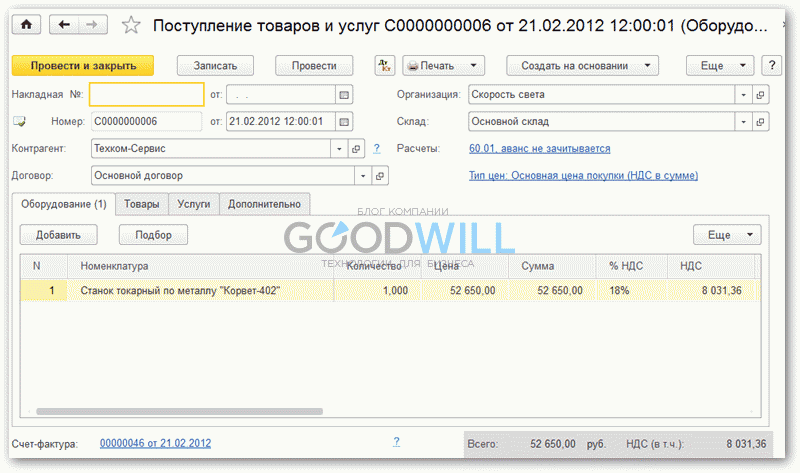

Чаще всего оприходование ТМЦ на предприятиях производится по результатам проведенной инвентаризации — в случае, если обнаружены излишки. В программе 1С документ «Оприходование товаров» можно заполнить на основании ранее введенного документа инвентаризации (в котором должно быть отражено положительное отклонение, т.е. излишки). В 1С 8.3 можно сделать это двумя способами:

Первый – открыть документ «Инвентаризация» и воспользоваться командой «Создать на основании». Второй способ – создать новый документ «Оприходование товаров», в поле «Инвентаризация» выбрать документ инвентаризации, и затем нажать «Заполнить – Заполнить по инвентаризации».

Табличная часть заполнится строками с ТМЦ, излишки которых были зафиксированы в «Инвентаризации». Цена рассчитана согласно настройкам учетной политики.

Если оприходование производится без предварительной инвентаризации, то поле «Инвентаризация» оставляют пустым, а строки табличной части добавляют и заполняют вручную.

Также в документе «Оприходование товаров» следует указать склад и статью доходов (последнее – элемент справочника «Прочие доходы и расходы»). По умолчанию указана статья «Оприходование излишков», при необходимости можно выбрать другую.

После проведения документа в 1С 8.3 формируются проводки по оприходованию ТМЦ – в дебет счета учета данной номенклатуры с кредита счета 91.01 «Прочие доходы», по выбранной в документе статье затрат.

Следует заметить, что, если учет ведется по упрощенной системе налогообложения, то в момент оприходования в Книге доходов и расходов фиксируется доход на сумму оприходованных ТМЦ.

Документ позволяет распечатать форму накладной на оприходование товаров.

Смотрите наше видео про инвентаризацию в 1С:

Запись Оприходование товара в 1С 8.3 — пошаговая инструкция впервые появилась Блог компании 1С GOODWILL.

15.04.2015 10:50:57 ВДГБ Даниил servicebook.pro

В программе "1С Бухгалтерия 8" продажа основного средства отражается с помощью документа Передача ОС. Причем, если сделка по продаже основного средства подлежит государственной регистрации, то сначала требуется создать документ Подготовка к передаче ОС и лишь после того как необходимые регистрационные документы готовы, ввести документ Передача ОС .

Рассмотрим, как отразить продажу основного средства в программе на примере продажи холодильника. В марте 2008 года организация ООО "Инком Плюс" реализовала холодильник за 28320 руб. (включая НДС – 4320 руб.). Первоначальная стоимость холодильника составляет 31571,90 руб. срок полезного использования – 7 лет (84 месяца).

Создадим документ Передача ОС (меню ОС — Передача ОС ) (рисунок 1).

В документе произошло доначисление амортизации за месяц выбытия март 375,86 руб. отражена информация об амортизации, начисленной за весь период эксплуатации, рассчитана остаточная стоимость холодильника 30444,2 руб. При его проведении отражается факт списания основного средства с учета и формируются следующие проводки (рисунок 2).

Как видим, остаточная стоимость холодильника 30444,32 руб. отраженная в составе прочих расходов по дебету счета 91.02 Доходы (расходы), связанные с реализацией ОС. превысила выручку от его реализации (24000 руб. без учета НДС).

Согласно пп. 1 п. 1 статьи 268 НК при реализации амортизируемого имущества организация-налогоплательщик вправе уменьшить доходы от таких операций на остаточную стоимость амортизируемого имущества. Однако, если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от реализации, т.е. если от реализации объекта основных средств получен убыток, его следует учитывать для целей налогообложения в особом порядке.

Убыток в налоговом учете (в отличие от бухгалтерского) включается в состав прочих расходов организации не единовременно, а распределяется равными долями в течение срока, который определяется как разница между сроком полезного использования реализованного имущества и фактическим сроком его эксплуатации до момента реализации (п. 3 статьи 268 НК). Чтобы правильно определить сумму признаваемого убытка, расчет целесообразно вести в специально разработанном для этих целей налоговом регистре. В программе — это Регистр расчета финансового результата от реализации амортизируемого оборудования (меню Отчеты – Регистры налогового учета (по налогу на прибыль) ).

Для списания суммы убытка в налоговом учете на счет учета расходов будущих периодов рекомендуется с помощью документа Операции (бухгалтерский и налоговый учет) (меню Операции – Операции, введенные вручную ) создать проводки по дебету счета 97.03 Отрицательный результат от реализации амортизируемого имущества (рисунок 4).

В справочнике Расходы будущих периодов (меню Предприятие – Доходы и расходы ) следует создать новую статью расходов Убытки от реализации холодильника. реквизиты которой должны быть заполнены следующим образом:

При проведении регламентного документа Закрытие месяца за март месяц (месяц продажи холодильника) будет сформирована проводка, отражающая признание отложенного налогового актива на сумму 1546,64 (6444,32 х 0,24). В последующие месяцы при проведении регламентной операции Списание РБП (документ Закрытие месяца ) убытки от реализации холодильника будут включаться в состав прочих расходов текущего периода равными долями до даты месяца окончания амортизации холодильника в том случае, если бы он не был реализован.

Больше не нравится

You are here: Главная / Полезные статьи / Ввод в эксплуатацию основных средств (ОС) в 1С. Пример и описание

Нужна персональная консультация по бухгалтерскому

или налоговому учёту в 1С?

Эксперты в сфере бухгалтерии и аудита компании “Актив-АйТи” готовы предоставить вам свою помощь. Мы гарантируем 100% решение проблемных вопросов с учётом специфики вашей деятельности. Первая консультация для вас - бесплатно. Узнать подробности.

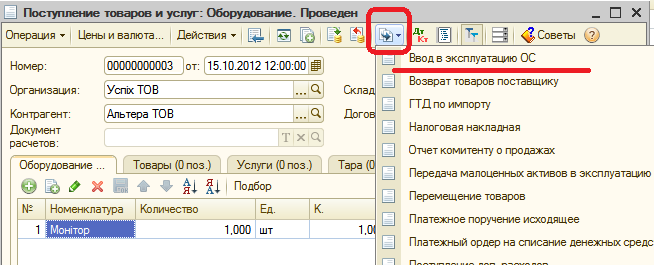

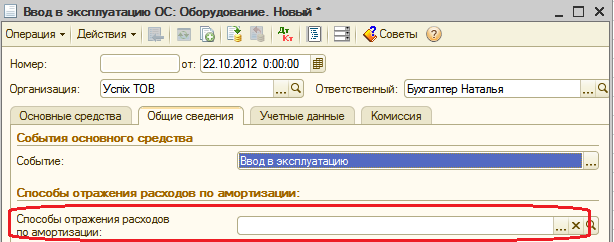

Как в 1С осуществить ввод в эксплуатацию основных средств? Разберем на примереДля того чтобы ввести ОС в эксплуатацию, необходимо войти во вкладку «Основные средства» в программе и выбрать ссылку «Ввод в эксплуатацию основных средств».

Проще всего ввести ОС в эксплуатацию на основании поступления товаров и услуг. Для этого на панели инструментов нажимаем на кнопку «Ввести на основании», выбираем «Ввод ОС в эксплуатацию». (рассмотрим на конкретном примере из видеокурса 1С:Бухгалтерия )

Если мы выбрали такой способ ввода ОС в эксплуатацию, некоторые реквизиты документа будут уже заполнены:

Заполняем недостающие поля: вводим само основное средство (из справочника, предварительно его добавляем в справочник – вводим наименование, дату выпуска, жмем ОК). При вводе ОС в эксплуатацию информация на вкладке «Общие сведения» (наше событие «Ввод в эксплуатацию») заполнилась автоматически.

При вводе в эксплуатацию основных средств необходимо ввести способ отражения расходов по амортизации. Для этого открываем справочник и вводим в него новый элемент «Компьютеры», выбираем счет затрат 92, налоговое назначение – «Хоз.д-сть», статью затрат на улучшение ОС, заполняем аналитику:

Нажимаем «Ок» и двойным щелчком выбираем созданный способ, чтобы он подставился в документ ввода в эксплуатацию.

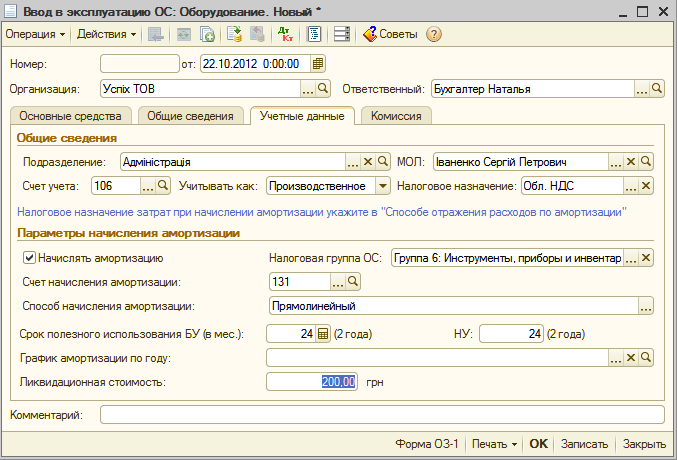

Далее в документе «Ввод в эксплуатацию» заполняем вкладку «Учетные данные». Вносим учетные данные: подразделение, МОЛ (материально-ответственное лицо), счет учета. Налоговая группа ОС заполнилась автоматически в зависимости от выбранного счета учета, но ее можно изменить вручную. Проверяем остальные данные: счет начисления амортизации, указываем срок полезного использования и ликвидационную стоимость. Нажимаем Ок — основное средство введено в эксплуатацию.

Вы уже сталкивались с реализацией основного средства с убытком по налоговому учету?

А возможно вам предстоит продажа служебного автомобиля, рыночная стоимость которого ниже остаточной стоимости по налоговому учету?

В любом случае, прочитав эту статью, вы узнаете, как правильно отразить данную хозяйственную операцию в программе 1С Бухгалтерия 8.

И как добиться, чтобы программа сама заполняла декларацию по налогу на прибыль правильно и без ошибок.

Данная методика озвучена фирмой 1С на диске ИТС в публикации «Убытки от реализации амортизируемого имущества». Сразу стоит оговориться, что повествование вышеуказанной публикации довольно скудное и не всегда очевидное.

Прочитав предлагаемую мной статью до конца, вы получите исчерпывающие ответы на все ваши вопросы .

Согласно п.3 ст. 268 НК РФ предусмотрен особый порядок признания убытка в целях налогообложения – в течение оставшегося назначенного срока полезного использования основного средства.

Списание убытка начинается со следующего месяца за месяцем выбытия.

Таким образом, при продаже с убытком по налоговому учету (далее НУ), сумма убытка будет уменьшать налогооблагаемую базу в течение оставшихся месяцев планировавшегося срока полезного использования.

Сумма налогового убытка представляет собой расходы будущих периодов в НУ.

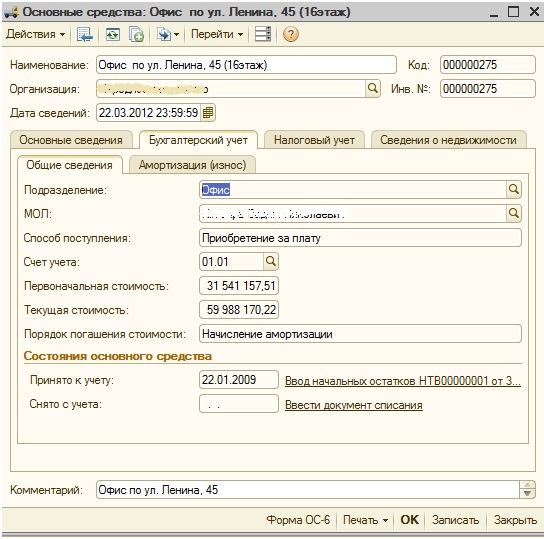

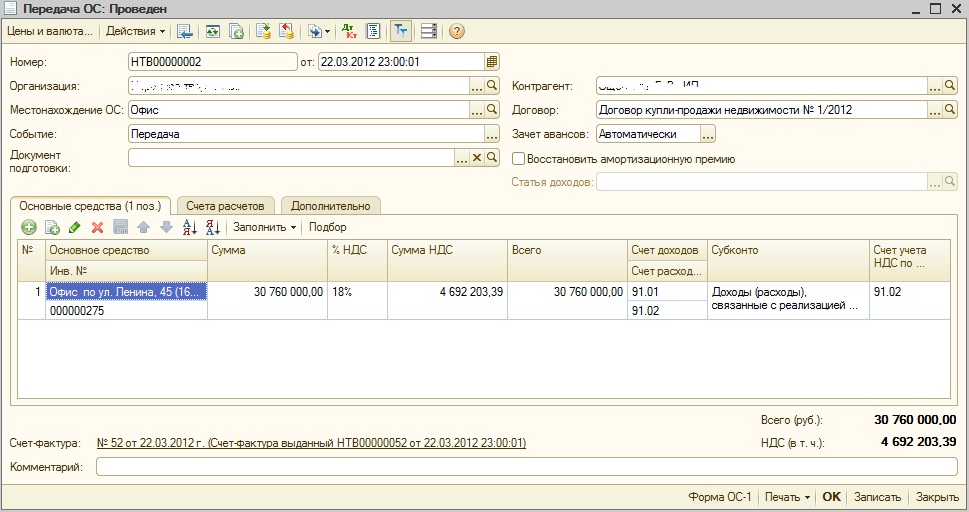

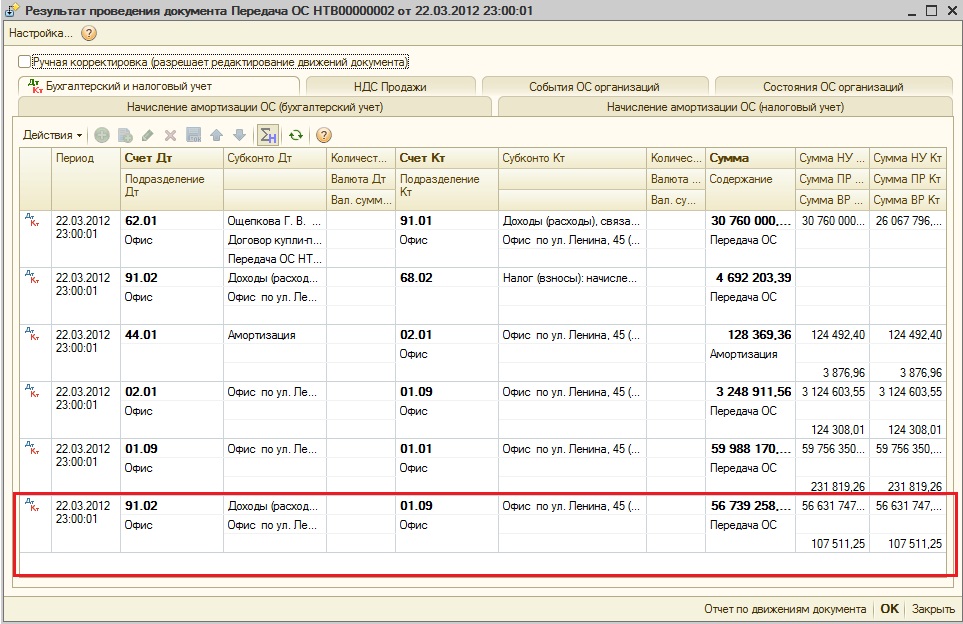

Рассмотрим данную проблему на примере реализации здания.

До продажи, первоначальные сведения по ОС имели следующий вид.

При продаже ОС используется документ «Передача ОС». Программа автоматически рассчитывает и списывает остаточную стоимость ОС на счете 01.09 по налоговому и бухгалтерскому учетам. (Рис 2 и рис 3)

Убыток от продажи составил :

30 760 000,00 - 4 692 203,39 - 56 631 747,41= 30563950,80 руб .

где, 30 760 000,00 – выручка по НУ

4 692 203,39 – сумма НДС

56 631 747,41 – остаточная стоимость по НУ

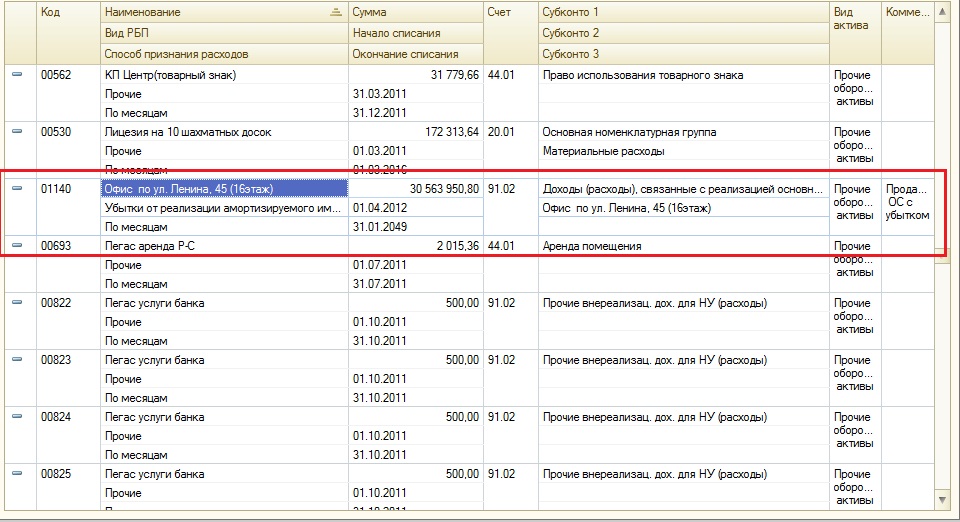

Для отражения расходов будущих периодов (РБП) необходимо заполнить одноименный справочник .

Отразим в НУ расходы будущих периодов .

Это очень важный момент во всем отражении хозяйственной операции!

Отражение производится документом «Операция»

Обратите внимание. что по Кт 91.09 статья «Прочих доходов и расходов» не указывается!

По НУ указываем сумму убытка, по виду учета ВР – эту же сумму но со знаком «минус»

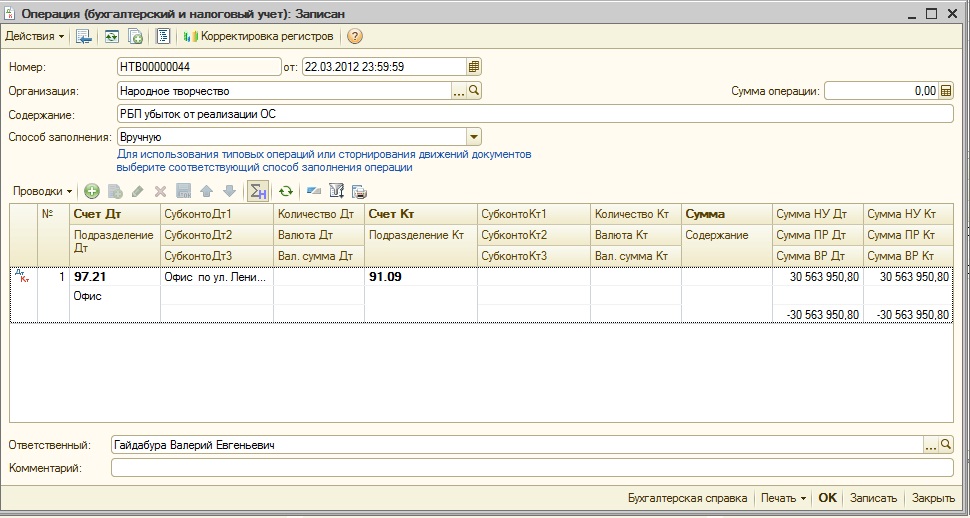

Теперь можно отразить начисление отложенного налогового актива (ОНА).

Программа рассчитает его автоматически, регламентным документом «Расчет налога на прибыль» (при закрытии месяца – месяца продажи основного средства ).

При этом, сумма ОНА рассчитывается как 20% от суммы убытка по НУ.

Сформированная проводка показана на рис 6.

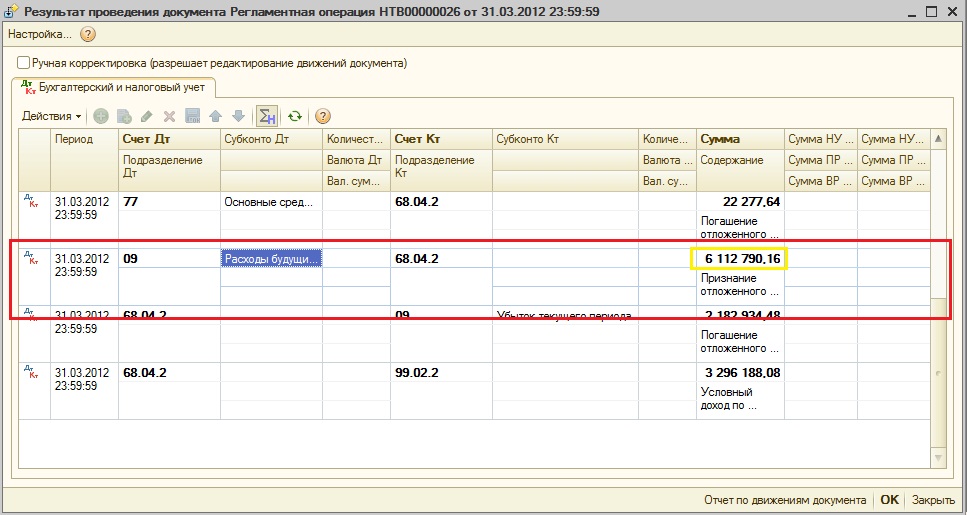

Со следующего месяца, документом закрытия месяца, начинают проводиться следующие начисления:

Если вы сделали все так, как я вам рассказал, то заполнение декларации по налогу на прибыль, у вас пройдет очень легко и без ошибок.

Желаю удачи в работе!

PS: Если публикация вам показалась полезной, то вы можете выразить благодарность автору

Хорошая статья!

Только один недочет. На рис. 4, где показано заполнение элемента РБП, второго субконто по счету 91.02 не должно быть. Поскольку если указать 2 субконто в отчете "Регистр-расчет финансового результата от реализации амортизируемого имущества" в колонка 6 "Расходы, связанные с реализацией объекта" будет накапливаться сумма, и соответственно будет разница между налоговым регистром и декларацией по прибыли. Проверялось на релизе 2.0.39.9

Ответ от 1С

В отчете "Анализ состояния налогового учета по налогу на прибыль" не поддерживаются ситуации признания специфических убытков налогового учета: убытков от реализации амортизируемого имущества, убытков, перенесенных на будущее. Для их отражения не предусмотрено специального блока. Необходимо его добавить. Пожелание ранее зарегистрировано.

Хорошая статья!

Только один недочет. На рис. 4, где показано заполнение элемента РБП, второго субконто по счету 91.02 не должно быть. Поскольку если указать 2 субконто в отчете "Регистр-расчет финансового результата от реализации амортизируемого имущества" в колонка 6 "Расходы, связанные с реализацией объекта" будет накапливаться сумма, и соответственно будет разница между налоговым регистром и декларацией по прибыли. Проверялось на релизе 2.0.39.9

Сделал все как описано, но почему-то именно в тех месяцах в которых происходит реализация с убытком в отчете "Анализ состояния налогового учета по налогу на прибыль" итоговые суммы налога не сходятся ,обведены красной рамкой, хотя вовсех других ячейках нигде такой рамки нет. Если отключаешь операции введеные вручную, то все отлично показывает.

Автор, во - первых выбрал очень специфическую и единичную тему встречающуюся в учет, т.к. основные средства мы продаем не каждый день. во - вторых расписал понятным и доступным языком для любого пользователя, в - третьих сделал скриншоты с программы которые очень помогают в работе тем кто с программой 1С 8,2 на "ВЫ". Лично от меня большое спасибо за сделанную полезную, а это самое главное, работу.

Re: Продажа основных средств

Дебет 62 (76) Кредит 91-1

– отражена выручка от реализации основного средства;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при реализации основного средства (если деятельность организации облагается НДС);

Дебет 91-2 Кредит 01 субсчет «Выбытие основного средства»

– отражена в составе прочих расходов остаточная стоимость проданного основного средства;

Дебет 91-2 Кредит 10 (60, 69, 70, 76. )

– учтены в составе прочих расходов затраты, связанные с продажей основного средства;

Дебет 19 Кредит 60 (76)

– отражен НДС по затратам, связанным с продажей основного средства.

В акте по форме № ОС-1 укажите:

– номер и дату составления акта;

– полное наименование основного средства согласно технической документации;

– название организации-изготовителя;

– место передачи основного средства;

– заводской и присвоенный инвентарный номера основного средства;

– номер амортизационной группы, срок полезного использования основного средства и фактический срок эксплуатации;

– сумму амортизации, начисленную до продажи основного средства, его остаточную стоимость;

– сведения о содержании драгоценных металлов, камней;

– другие характеристики основного средства.

Также акт должен содержать заключение комиссии, которая создается в организации для контроля за выбытием основных средств. Участниками комиссии могут быть главный бухгалтер, материально-ответственные лица и другие сотрудники. Состав комиссии должен утвердить руководитель организации, издав приказ.

Re: Продажа основных средств

Форумчане, добрый день! Подскажите, пожалуйста, в январе этого года мы купили самосвал, машину огромную, на руках есть ПТС, счет-фактура, акт приема-передачи, в общем все необходимые документы. НО учредителями принято решение его продать! Сейчас ищем покупателя. на учет мы его не ставили в ГИБДД и не будем как я понимаю. какие документы я должна буду предоставить покупателям этого самосвала. Эту счет-фактуру выставленную нашим постащиком, я должна провести. как правильно все оформить?

__________________

Набери в ладошки воды. Видишь, как она утекает?Так убегает время.А вместе с ним и уменьшаются шансы признаться, кому-то важному,в чем-то сокровенном.

Меню пользователя Nadjusha

статус: Бог в бухгалтерии

Re: Продажа основных средств

какие документы я должна буду предоставить покупателям этого самосвала.

те же, что самой дали при покупке

Эту счет-фактуру выставленную нашим постащиком, я должна провести. как правильно все оформить?