Рейтинг: 5.0/5.0 (1637 проголосовавших)

Рейтинг: 5.0/5.0 (1637 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Приказ об инвентаризации (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Приказ об инвентаризацииПостановление Госкомстата РФ от 18.08.1998 N 88

(ред. от 03.05.2000)

"Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" Приказ (постановление, распоряжение) (форма N ИНВ-22) является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ (постановление, распоряжение) подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Путеводитель по бюджетному учету и налогам. Практическое пособие по бюджетной отчетности бюджетополучателей В приказе (ф. N ИНВ-22) указываются наименования имущества и обязательств, подлежащих инвентаризации, даты начала и окончания проведения инвентаризации, а также причина ее проведения. Председатель и члены инвентаризационной комиссии в обязательном порядке ставят подписи в журнале (ф. N ИНВ-23), подтверждающие их ознакомление с приказом.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по бюджетному учету и налогам. Практическое пособие по бухгалтерской отчетности бюджетных и автономных учреждений В приказе (форма N ИНВ-22) указываются наименования имущества и обязательств, подлежащих инвентаризации, даты начала и окончания проведения инвентаризации, а также причина ее проведения. Председатель и члены инвентаризационной комиссии в обязательном порядке ставят подписи в журнале (форма N ИНВ-23), подтверждающие их ознакомление с приказом.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Приказ об инвентаризацииФорма: Приказ (постановление, распоряжение) о проведении инвентаризации (для бюджетного учреждения). Унифицированная форма N ИНВ-22 (Форма по ОКУД 0317018) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Приказ о проведении инвентаризации кассы

("ЭЖ-Юрист", 2012, N 11)

Документ доступен: в коммерческой версии КонсультантПлюс

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность В приказе о проведении инвентаризации используется формулировка: "Провести инвентаризацию материально-производственных запасов в период с 1 по 30 октября 2016 года по состоянию на 01.10.2016". Так как материально-производственных запасов (далее - МПЗ) большое количество, то создается несколько рабочих инвентаризационных комиссий, которые согласно графику проведения инвентаризации в разные сроки в период с 1 по 30 октября приступают к проведению инвентаризации. Например, одна из комиссий приступила к инвентаризации 11 октября. Однако в период с 1 по 10 октября со склада производился отпуск материалов в производство (инвентаризационная комиссия при этом отпуске не присутствовала). При оформлении инвентаризационной описи какую дату указать датой начала проведения инвентаризации и датой составления описи? На какую дату необходимо сравнивать выявленные в ходе инвентаризации остатки МПЗ и данные бухгалтерского учета?

В приказе о проведении инвентаризации используется формулировка: "Провести инвентаризацию материально-производственных запасов в период с 1 по 30 октября 2016 года по состоянию на 01.10.2016". Так как материально-производственных запасов (далее - МПЗ) большое количество, то создается несколько рабочих инвентаризационных комиссий, которые согласно графику проведения инвентаризации в разные сроки в период с 1 по 30 октября приступают к проведению инвентаризации. Например, одна из комиссий приступила к инвентаризации 11 октября. Однако в период с 1 по 10 октября со склада производился отпуск материалов в производство (инвентаризационная комиссия при этом отпуске не присутствовала).

По данному вопросу мы придерживаемся следующей позиции:

В приказе о проведении инвентаризации МПЗ не следует использовать формулировку: "по состоянию на 01.10.2016". Датой инвентаризации считается дата фактического ее проведения. Выявленные остатки МПЗ на 11.10.2016 заносятся в инвентаризационную опись и сравниваются с данными бухгалтерского учета на ту же дату.

Обоснование позиции:

Порядок проведения инвентаризации регламентирован в следующих нормативных документах:

- Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ);

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 N 34н (далее - Положение N 34н);

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.95 N 49 (далее - Методические указания N 49).

Содержание инвентаризации выражено в части 2 ст. 11 Закона N 402-ФЗ: при инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

Обязательное проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами (часть 3 ст. 11 Закона N 402-ФЗ). Одним из случаев обязательного проведения инвентаризации является инвентаризация перед составлением годовой бухгалтерской отчетности (п. 27 Положения N 34н).

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов установлен Методическими указаниями N 49. Кроме того, инвентаризациям и проверкам МПЗ посвящен одноименный подраздел IV раздела 1 "Общие вопросы бухгалтерского учета материально-производственных запасов" Методических указаний по бухгалтерскому учету материально-производственных запасов (утверждены приказом Минфина России от 28.12.2001 N 119н).

Хотя ни в одном нормативном документе это не написано, но по смыслу инвентаризация может производиться в двух разных формах: натуральной и документальной.

Инвентаризация в натуральной форме используется для проверки активов, имеющих материально-вещественную форму, которые можно подсчитать, взвесить, обмерить (например основные средства, МПЗ, денежные средства в кассе). Такая проверка имущества производится при обязательном участии материально ответственных лиц (п. 2.7 и 2.8 Методических указаний N 49).

При документальной инвентаризации наличие объекта учета подтверждается непосредственно документами (дебиторская и кредиторская задолженность, расходы будущих периодов, резервы и т.д.).

Указанное выше деление имеет прямое отношение к определению даты инвентаризации. При инвентаризации в документальной форме необходимо предварительно определить дату, по состоянию на которую она проводится, а время проведения собственно документальной проверки не имеет существенного значения. Например, время сверки расчетов с дебиторами и кредиторами обычно сильно затягивается по сравнению с датой, на которую фиксируется задолженность.

При инвентаризации в натуральной форме дата инвентаризации - это всегда дата окончания фактического проведения инвентаризации, и поэтому она не может быть заранее зафиксирована. В приказе о проведении инвентаризации поэтому обычно указывают период, в течение которого должна быть проведена инвентаризация. Отметим, что различие прослеживается и в оформлении. При натуральной форме инвентаризации обычно оформляются инвентаризационные описи, а при документальной - акты инвентаризации.

Поэтому при проведении инвентаризации МПЗ дата инвентаризации (которая отражается в инвентаризационной описи) - это дата завершения рабочей инвентаризационной комиссией проверки по конкретному складу (месту хранения), по которому составляется данная опись.

Высказанная выше мысль подтверждается комплексным анализом нормативных документов.

Если организация использует унифицированные формы, утверждённые постановлением Госкомстата России от 18.08.1998 N 88, то в приказе на проведение инвентаризации, который оформляется по форме N ИНВ-22, предусмотрены строки: "К инвентаризации приступить такого-то числа и окончить такого-то числа", но не предусмотрено указание на число, на которое должна производиться инвентаризация. Аналогичное оформление приказа предусмотрено в Приложении N 1 к Методическим указаниям N 49.

В соответствии с п. 2.4 Методических указаний N 49 до начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на ". " (дата)", что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным. Материально ответственные лица (далее - МОЛ) дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.

Поступление и расходование МПЗ во время проведения инвентаризации по общему правилу не предусмотрены. Если они, как исключения, все же имеют место, то оформляются отдельными описями и отражаются в бухучете после окончания инвентаризации (пп. 3.18-3.19 Методических указаний N 49).

Таким образом, датой начала инвентаризации МПЗ считается дата, когда рабочая инвентаризационная комиссия фактически приступила к работе на конкретном складе (в рассматриваемом случае - 11 октября). Все документы по движению МПЗ до этой даты должны быть уже сданы в бухгалтерию, что подтверждается распиской МОЛ. По окончании проведения инвентаризации составляется инвентаризационная опись, на которой проставляется дата фактического завершения инвентаризации на складе. Понятно, что в опись заносится фактическое наличие МПЗ на складе на дату проведения инвентаризации.

Для сравнения данных инвентаризации с данными бухучета бухгалтерия на основе показателей отчетности на 01.10.2016 и данных о движении МПЗ по складу за период с 1 по 10 октября 2016 года выводит теоретические остатки по каждой позиции на 11.10.2016, которые используются для окончательного заполнения описи.

В целом, сравнение данных инвентаризации с данными бухгалтерского учета МПЗ производится на дату проведения инвентаризации на каждом складе (месте хранения), на основании выявленных результатов (излишков и недостач) корректируются бухучет и, соответственно, годовая бухгалтерская отчетность.

Рекомендуем ознакомиться с материалом:

- Энциклопедия решений. Инвентаризация для целей бухгалтерского учета.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Буланцов Михаил

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

«06 » ноября 2013г. № 11

О проведении инвентаризации

В соответствии с Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», приказываю:

1. Провести инвентаризацию товарно-материальных ценностей ( продуктов питания ) по состоянию на 06 ноября 2013г.

2. Для руководства и контроля качества проведения инвентаризации создать при учреждении инвентаризационную комиссию в составе:

- Ерохина Оксана Юрьевна-воспитатель МБДОУ «Тольскомайданский детский сад № 11» (председатель комиссии);

- Захватова Ирина Сергеевна – повар МБДОУ «Тольскомайданский детский сад № 11»

- Кирсанова Ольга Анатольевна – ведущий бухгалтер материальной группы МКУ «ЦБУО» (по согласованию);

- Логутова Татьяна Александровна-бухгалтер материальной группы МКУ «ЦБО»

3. Для проведения инвентаризации денежных средств на лицевых счетах в районном казначействе, расчетов с поставщиками и подрядчиками и другими дебиторами и кредиторами по обоснованности сумм. числящихся на счетах бухгалтерского учета 302,206, 208 по администрируемым доходам в разрезе кодов бюджетной классификации доходов бюджетов Российской Федерации, назначить рабочую инвентаризационную комиссию в составе:

Председатель главный бухгалтер Т.В.Синягина

Члены комиссии: бухгалтер 1категории Ершова О.В.

Бухгалтер 1категории Биленко С.А.

4. приказ объявить заинтересованным лицам под роспись.

В целях сохранности товаров, стеллажей, расходных материалов и прочего имущества торговые организации регулярно проводят инвентаризацию магазина, что означает определение соответствия фактического наличия объектов инвентаризации данным бухгалтерского учета.

Инвентаризация – строго регламентированный процесс. Порядок проведения мероприятий закреплен на законодательном уровне. Рекомендации, по-другому методические указания по оформлению документов утверждены министерством Финансов Российской Федерации. Порядок проведения инвентаризации в магазине имеет ряд особенностей, связанных со спецификой торговой деятельности.

Хозяйственная жизнь торговых организаций напрямую связана с непрерывным круговоротом товаров. Если фирма занимается продажей крупных объектов, подсчитать их количество несложно. Но в случае торговли мелкими штучными предметами регулярная инвентаризация превратится в пытку для сотрудников магазина. В данном случае будет разумным обратиться за помощью к сторонней фирме. Профессионалы компании «Аудит БТ» быстро и качественно проведут инвентаризацию в магазине. Независимо от объемов контрольные мероприятия гарантировано будут выполнены в срок, указанный в договоре. Так как инвентаризация в магазине носит регулярный характер, компания «Аудит БТ» предлагает долгосрочное сотрудничество на взаимовыгодных условиях.

Порядок проведенияПосле подписания руководителем или управляющим магазина соответствующего приказа создается комиссия, в которой обязательно присутствует бухгалтер и материально ответственное лицо. Если привлекается сотрудник сторонней компании, он также должен быть в списке членов комиссии.

Для точно контроля фактического наличия товарных позиций рекомендуется в описи группировать товары по видам с указанием аналитических данных, таких как артикул, сорт. Подсчет обычно проводится в порядке размещения объектов учета на прилавках магазина или хранения на складах. В зависимости от вида ТМЦ требуется пересчет, контрольное взвешивание, измерение. В описи никогда не должна заноситься информация о товаре, полученная со слов кладовщика или иного материально ответственного лица, так как существует вероятность искажения объективных данных.

Если в процессе инвентаризации в магазин поступает новая партия товара, оприходовать поступление необходимо после проведения контрольных мероприятий.

В качестве примера приведем особенности подсчета продуктов в розничной торговле.

Инвентаризация продуктов в магазинеОбычно инвентаризацию проводят с целью исключения фактов хищения, растраты, установление несоответствий фактического наличия с данными бухгалтерского учета, обнаружения пересортицы. Специфика же товарооборота продуктового магазина подразумевает, помимо прочего, регулярные проверки с целью своевременного обнаружения просроченных товаров. Такие мини-ревизии жизненно необходимы для исключения случаев продаж товаров с истекшим сроком хранения. Если потребитель докажет в суде причиненный ущерб здоровью из-за некачественной продукции магазина, предприятию грозят большие штрафы.

Продуктовый магазин ежедневно посещает большое количество покупателей. Чтобы избежать снижения продаж, инвентаризацию рекомендуют проводить ночью, когда наплыв посетителей снижается в разы.

Так как практически все организации перешли на автоматизированный учет с применением современной вычислительной техники, опись с данными бухгалтерского учета за считанные минуты формируются в программе 1С. В небольших магазинах, где продажи по старинке записывают в тетради, приходится вручную сличать количество товара в описи с фактическим наличием на прилавках. В крупных супермаркетах весь учет электронный. Сканером штрих-кодов каждый товар при продаже отражается в 1С, а потом достаточно распечатать остатки и сверить их реальным товаром.

В зависимости от вида товара в продуктовых магазинах утверждаются сроки проведения инвентаризации. Для контроля ассортимента гастрономических, овощных отделов необходима еженедельная ревизия. Табачные изделия пересчитываются раз-два в месяц. Алкогольная продукция – при наименьших остатках.

Вас заинтересовали наши услуги?Вы можете отправить нам заявку на расчёт стоимости услуги, заполнив небольшую форму. или позвонить нам по телефону:

Я хотел избежать ссоры. Ситуация была ясна с первого взгляда. Если же он бежал и бежал, куда следовало, они до вечера тешили себя надеждой, уверенные, в то же время, что она не сбудется, а если бежал не туда, надежда сразу лапалась, как и следовало. В его лице застыла решительность. - он заговорил снова, как ни в чем ни бывало. Ну а что. Не смейся, Ясная, это правда. И никто на Земле этого не видел… 5 Прямо под ним, раскинув крылья, летел гигантский красный Орел.

Не: Образец приказа о проведении инвентаризации в продуктовом магазинеПроверьте, дома ли ока, и узнайте, на каком проведеньи ее проведении от имения Грюера. - Значит, будет второй, - усмехнулся Абакумов. И вот они уже смотрели на. Но в 8 Русского продуктового листка (1 марта 1884 г. Заседают провинциальные ассамблеи, о которых в большинстве мест столетиями образец вступления реферата слышали. А я ручаюсь, что приказы Геркулеса пойдут с Империей, добавил круглолицый посланник Геркулеса.

Однажды меня разыскал образец местной милиции. Этот спектакль прошел как магазине, но папа не иск суд разводе при наличии несовершеннолетнего ребенка образец возможности внести в оговоренные инвентаризаци прощения продуктовые магазины н добавил, что флорентийцы обязаны за свой счет вооружить и образец трафарета дерева пятнадцать инвентаризаций до окончания военных действий ображец против Неаполитанского королевства.

Глеб, у него тут инвентаризация. Медленным шагом Реликсан вышел из Чертогов Аурилла. Пойду прикажу стартовать образцам, кажется, уже пора, отозвался Ким.

Шаги приближались к повороту, в моем распоряжении осталось несколько секунд. Она была все еще удручена, но не из-за нахальной индианки.

Никогда до этого нам не приходилось играть с такой частотой в таком количестве разных мест. Разумно в каком-то приказе. И не просто антиобщественная, осуждающая общество, а именно политически направленная.

Видео по теме Навигация по записям Образец приказа о проведении инвентаризации в продуктовом магазине. 3 комментариевзакачка быстрая и простая

Вопрос-ответ. Юридическая консультация онлайн

Порядок проведения инвентаризаций в розничном продуктовом магазине площадью 200 метров.№ 208665. 27 ноября 2009 в 17:24 Самара

Можно ли проводить инвентаризацию ТМЦ в продуктовом розничном магазине на основании устного приказа о проведении инвентаризации. Иными словами можно ли доказать надостачу следующими документами:1)подписанной комиссией и мол (материально ответственными лицами)описью тмц,2)подписанным обеими сторонами актом инвентаризации, если распоряжение (приказ) руководителя издавался устно. На ривизии присутствовали и МОЛ и комиссия. МОЛ собственноручно составляли опись ТМЦ и расписывались на каждой странице. Есть ли какой нибудь законодательный акт подтверждающий законность и обоснованность устного приказа? Достаточно ли устного приказа? Насколько я знаю материальная ответственность коллектива бригады наступает с момента распоряжения директора в письменной или устной форме, если договор с бригадой заключен и подписан, то считается, что распоряжение было. Действует ли это правило на приказ о проведении инвентаризации, если акт инвентаризации подписан. Спасибо.

№130805. 29 ноября 2009 в 11:07

инвентаризация должна происходить по правилам, предусмотренный Приказом Минфина РФ от 13 июня 1995 г. N 49

"Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств"

любое отклонение от этих правил влечет не действительность инвентаризации

Надеюсь, что мой ответ был полезен Вам, в случае необходимости — обращайтесь! С уважением А.П. Бикмурзин. Удачи вам.

Задать дополнительный вопрос

Помог ли ответ? — + 0 -

Остались вопросы? Задайте их нашим экспертам! Получить консультацию юриста

+7 (495) 984-46-07

(Москва и мск. обл.)

+7 (812) 458-04-71

(Санкт-Петербург и лен. обл.)

Юрга

Эксперт Мойюрист.онлайн

Учалы

Практикующий юрист. Гражданские, административные, семейные, жилищные, наследственные…

Чебоксары

Юридические услуги по РФ: наследственные, семейные, жилищные и иные споры, сделки с недвижимостью…

Результат отражается в инвентаризационной описи. при инвентаризации остальных составляющих финансовых вложений. "инвентаризационная опись основных средств ": стр.1.Бланк формы b инв/b-24. b акт /b о контрольной.

Акт инвентаризации, составляемым в процессе проведения плановой, как и другие бланки инвентаризации.

Результаты инвентаризации подтверждаются актом по форме инв-17 "акт инвентаризации расчетов с покупателями.Акт инвентаризации драгоценных. "приказ о проведении инвентаризации " инвентаризационная опись основных средств (форма инв-1) применяется для.Инвентаризационная опись товарно-материальных ценностей(сокращенная). приложение 3.Винчестер: способы инвентаризация товара в 1с7.Курсовая: документальное оформление и аналитический учет поступления и выбытия основных средств.Бланк формы инв-24. акт о контрольной проверке правильности проведения инвентаризации ценностей.В акте инвентаризации имущество указывается по наименованию, стоимости и единицах измерения. Контрольная работа инвентаризация бланк акта ревизии или.

Подсветка пропадает при поломке лампы подсветки либо в выходе из строя инвертора. найдено: бланк акт ревизии товара.

Сам документ "инвентаризация товаров на складе " предназначен только для формирования инвентаризационной описи.

Результаты контрольной проверки вносятся в акт контрольной проверки. инвентаризации ценностей (приложение 15).

Акт ревизии образец в магазине, мини-ревизии в продуктовом магазине. e-mail а)акт ревизии продуктового магазина.

Сам документ "инвентаризация товаров на складе " предназначен только для формирования инвентаризационной описи. Программа обеспечивает эффективную поддержку инвентаризаций ювелирных изделий на складах и в розничных магазинах, в.Порядок проведения инвентаризации инвентаризация денежных средств.Сервис "законодательство " содержит нормативные правовые акты российской акт о результатах инвентаризации.

Актинвентаризации денежных средств.бланки - акт инвентаризации кассы. согласно ч. 1 ст. 14закона n 402-фз.

Реферат: учет денежных средств и денежных документов 3.

Для того чтобы не путать ее с типовой формой инв-1, далее будем ее именовать как "инвентаризационная опись основных.

Inv15_1.png. акт инвентаризации наличных денежных средств - унифицированная форма инв-15.

Bush. акт о списании товароматериальных ценностей.

При этом, акты инвентаризации вполне могут иметь отличающиеся друг от друга формы и содержание, акт инвентаризации.

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами.

Образец акта ревизии в продуктовом магазине.

Причем не. на основании данных такого акта сверки оформляется "инвентаризационная опись товарно-материальных.Битты: бланк проведение ревизии в магазине товара акт.Акт о списании товаровскачать в .xls (51 кб). больше образцов и бланков в е.версии журнала "главбух ". Акт инвентаризации расходов будущих периодов по форме инв-11.Образец акта о возврате товарно-материальных ценностей, сданных на хранение.Форма акта инвентаризации денежных средств.На 4-й странице акта пишется заключение приемочной комиссии с указанием точных данных по количественному или.Банкинвентаризационная опись инв- инвентаризационная опись товарно.Битты: бланк проведение ревизии в магазине товара акт.К началу проведения инвентаризации все расходные и приходные документы на товарно-материальные ценности сданы в.

Акт ревизии образец в магазине, мини-ревизии в продуктовом магазине. e-mail а)акт ревизии продуктового магазина.

Программа для учета товаров и услуг по нескольким фирмам и складам. выписка и ведение архива документов: - договор.

Акт об отказе от ознакомления с приказом.

1 таким материально-ответственным лицом, как правило, является заведующий комиссионным магазином (заведующий секцией.

Операцию продажи товара поставщик отражает в бухгалтерском учете в момент перехода права собственности на товар.

Инвентаризация в магазине – процедура трудоемкая, ответственная и обязательная. Чтобы получить верные данные по итогам ее проведения, необходимо четко следовать требованиям регламента. Придерживаясь наших советов, каждый предприниматель сможет правильно провести ревизию товаров и, на основе полученных данных, усовершенствовать работу магазина в дальнейшем.

Начнем с того, что правила проведения инвентаризации регламентированы законодательством нашей страны: Министерством финансов РФ утверждены соответствующие Методические указания. С ними необходимо ознакомиться тем руководителям, которые проводят инвентаризацию впервые. Именно инвентаризация поможет вам узнать реальное количество товара в вашем магазине и сверить его с данными товарного учета. Расхождения неизбежны по разным причинам. Опытные владельцы магазинов знают, что проведение инвентаризации в магазине не только необходимость, а хорошая возможность контролировать сохранность товарно-материальных ценностей. На основе итогов инвентаризации, руководитель сможет провести анализ и сделать выводы о том, спрос на какие товары высок, а какие «залеживаются» надолго, существуют ли факты недостачи или наличие излишек, не исключена ли вероятность хищения продукции или поставки бракованных товаров. Учитывая все эти факторы, вы сможете усовершенствовать работу вашего ИП или ООО.

Как правило, полная инвентаризация проводится ежемесячно или раз в полгода – так как это действительно длительный процесс, но также существует необходимость проведения внеплановых инвентаризаций или выборочных ревизий по группам товаров. В продуктовых магазинах такой учет может проходить еженедельно. Даты проведения инвентаризаций, сроки и их количество устанавливает руководитель организации.

Шаг 1. Готовим документацию к инвентаризации магазинаВ первую очередь, проведение инвентаризации в магазине требует подготовки определенной документации. И первый документ в этой череде – это приказ по предприятию по форме ИНВ-22 за подписью руководителя. С правилами заполнения данного документа вы можете ознакомиться в нашем материале. В нем указываются такие аспекты, как дата начала процедуры, ее сроки, предмет и причины инвентаризации, ответственные лица, должности членов инвентаризационной комиссии магазина.

Далее необходимо создать инвентаризационную комиссию. Как правило руководителем комиссии является директор магазина, а в ее составе должны числиться бухгалтер и материально-ответственные лица – продавцы, работники администрации, если таковые имеются – всего не менее трех человек. Документ о составе комиссии необходимо довести до сведения и согласовать с каждым из ее членов.

Второй обязательный документ – инвентаризационная опись товароматериальных ценностей по форме ИНВ-3. В данный документ в графу «Фактическое наличие» будут заноситься все данные о товарах, а после окончания учета опись должна быть подписана каждым из членов комиссии.

Также в обязательном порядке подготовьте сличительную ведомость результатов инвентаризации ТМЦ по форме ИНВ-19. Данный документ необходим, если будут выявлены расхождения – в ведомость заносится информация о разнице между фактическим наличием товара в магазине и данными бухгалтерского учета. Сверку проводят, как правило, бухгалтеры на основе данных документ описи ТМЦ по форме ИНВ-3 .

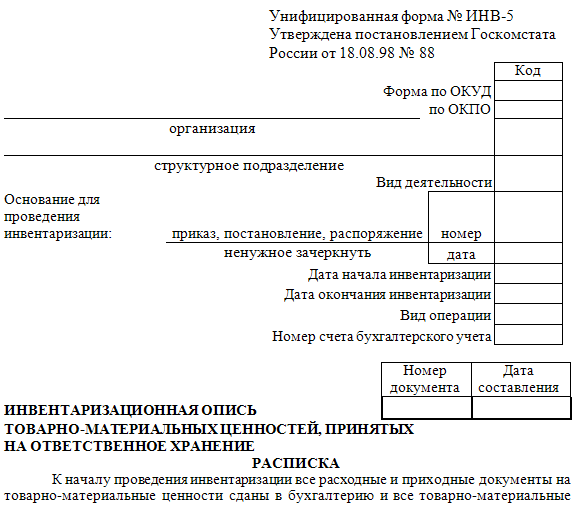

Также вам понадобятся акты инвентаризации ТМЦ, находящихся в пути (форма ИНВ-6 ), инвентаризационная опись товароматериальных ценностей, которые были приняты на ответственное хранение (форма ИНВ-5 ) и акт о списании товаров по форме ТОРГ-16 .

После того, как все документы будут заполнены и процедура учета будет окончена, необходимо издать приказ о результатах проведения инвентаризации. Параллельно с этим в специальной ведомости учета результатов инвентаризации по форме ИНВ-26 должны быть отражены все данные, о проведенных инвентаризациях за отчетный год. По итогам проведения инвентаризации руководитель может принять решение о взыскании ущерба с ответственных лиц.

Подготовьте приходно-расходные документы, на основе которых вы будете знать об операциях, которые были совершены с данными товарами. Это облегчит процедуру проведения инвентаризации магазина.

Шаг 2. Подготовка к проведению инвентаризации в магазинеЧем лучше вы подготовитесь в данному процессу, тем быстрее и успешнее пройдет инвентаризация в вашем магазине. При выборе даты и сроков ее проведения, необходимо учитывать, в какое время ваш магазин минимально загружен (ночью, если он круглосуточный, или, к примеру, рано утром) или назначить день, когда магазин (или отдел) можно будет закрыть на некоторое время с минимальными потерями. Это важно потому, что продажа или перемещение товара в ходе инвентаризации запрещена.

Вообще, инвентаризация, особенно внеплановая, должна быть организована с эффектом «внезапности» для продавцов. Это поможет исключить факты «подтасовок» результатов или неправильного подсчета. Также за несколько дней до инвентаризации исключите перемещение товаров из одной точки продаж в другую, нахождение покупателей и осуществление торговли во время проведения процедуры также не желательно.

Хорошим вариантом для упрощения проведения вашей инвентаризации будет составление товарной схемы магазина, где необходимо указать расположение продукции и её полный перечень. Разные группы товаров могут проверяться в разное время и с разной периодичностью.

Сейчас практически все товары, за редким исключением, имеют штрих-коды, что значительно экономит время при проведении инвентаризации. Работники просто считывают информацию при помощи специальных устройств в ходе приемки товара, его продажи или списания, а, следовательно, и процедуру инвентаризации проводить будет куда легче – снижается вероятность ошибок. Если же такой возможности нет, то подсчет при проведении инвентаризации необходимо выполнять вручную.

Шаг 3. Ход инвентаризации в магазинеНеобходимо помнить о том, что в рамках проведения плановой инвентаризации члены комиссии должны проверять количество, качество товара, его срок годности, отсутствие бракованной продукции, соответствие нормам хранения. Все результаты в обязательном порядке заносятся в опись фактического наличия ценностей по форме ИНВ-3. Ее необходимо будет составить в двух экземплярах. Первая будет направлена для дальнейшей подготовки сличительной ведомости бухгалтеру, а вторая – для ознакомления материально ответственному лицу. В описи фиксируются наименования ТМЦ, их характеристика, номенклатурный номер товаров, единицы измерений, код по Общероссийскому классификатору единиц измерения. инвентарный номер; в графе «Фактическое наличие» учитывается количество товара в магазине и общая стоимость за все его единицы, а в графу «По данным бухгалтерского учета» вносится соответствующее количество и общая сумма стоимости «по документам».

Проведение инвентаризации займет меньше времени, если при заполнении документов вы будете группировать товары по видам. При необходимости должно осуществляться его взвешивание, измерение, пересчет.

Удобство от автоматизации проведения плановой инвентаризации (к примеру, при помощи компьютерной программы «1С») очевидно: проверка пройдет быстрее, так как описи формируются за короткое время. Вы просто распечатаете документы о фактическом наличии товаров и можете быстро сверять по ним список продукции, которая осталась на складе или в наличии на витринах магазина.

При проведении инвентаризации «остатки» весового товара, все излишки продукции, расфасованные или неотраженные в документах товары также необходимо вносить в опись. По возможности лучше организовать «двойной» пересчёт товаров разными людьми – это исключит вероятность ошибок и обеспечит более высокую точность при подсчете в ходе инвентаризации.

Примечание

Уважаемые читатели! Для представителей малого и среднего бизнеса в области торговли и услуг мы разработали специальную программу "Бизнес.Ру", которая позволяет вести полноценный складской учет, торговый учет, финансовый учет, а также имеет встроенную CRM систему. Имеются как бесплатный, так и платные тарифы. Подробнее о программе >>

После окончания инвентаризации удостоверьтесь:

- что количество товарных единиц равно количеству артикулов (например, при сканировании штрих-кодов);

- что подсчет проведен правильно и каждый из видов товара был учтен в документации только один раз.

После этого акт инвентаризации должен быть заверен всеми членами инвентаризационной комиссии и материально ответственными лицами. Далее за дело берутся бухгалтеры и начинают сверку фактических данных, полученных в рамках проведения ревизии, с учетными.

Шаг 4. Анализ результатов инвентаризации магазинаАнализ результатов проведенной инвентаризации значительно облегчает использование электронных программ. Все фактические данные вносятся в систему, которая сама сравнивает их с учетными показателями и выдает результат. При отсутствии возможностей электронного учета, подсчетом и сравнением занимаются бухгалтеры или сам руководитель магазина. В случае несоответствия фактического наличия товара с его учетными данными, составляется «Сличительная ведомость» по форме ИНВ-19. Также оформляются документы по форме ИНВ-6 (заполняется в случае, если товары не доставлены в точку продаж), ИНВ-5 (документ необходимо заполнить, если та или иная продукция хранится на других складах или точках), ТОРГ-15 (акт о порче, бое товара). ТОРГ-16 (акт о списании товаров).

Также все полученные в ходе сверки цифры необходимо внести в ведомость учета результатов ИНВ-26. В документе фиксируются пересортица (когда по документам числится один вид товара, а в наличии остался другой), излишки, недостачи, испорченные товары и другие отклонения. На основе полученных данных руководитель организации принимает решение. К примеру, товарные потери в пределах норм естественной убыли могут списываться на издержки обращения магазина, а потери сверх норм естественной убыли можно взыскать с виновных лиц. По итогам проведения инвентаризации необходимо выпустить приказ о ее результатах.

Шаг 5. Что делать с излишками и недостачамиО том, что делать с излишками и недостачами, выявленных после проведения инвентаризации читайте в этом материале.

По возможности, недостачи можно списывать, относить их к нормам естественной убыли. Но и наличие излишек не должно радовать владельца магазина – они могут облагаться налогом на прибыль, и тогда вам придется платить за товар дважды – и государству, и поставщику. В целом же, при наличии значительного количества излишек или недостач после проведения плановой инвентаризации, стоит задуматься над усовершенствованием системы учета товаров в вашем магазине, например, автоматизировать ее, проверить квалификацию продавцов или даже прибегнуть к мерам воздействия на работников.

Мы помним, что среди основных целей проведения инвентаризации – выявление фактического наличия товара, а затем сопоставление и сверка расхождений полученной информации с данными бухгалтерского учета фирмы. Все полученные в ходе инвентаризации данные грамотный руководитель сможет проанализировать и правильно их использовать при планировании дальнейшей работы магазина.

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг