Рейтинг: 4.2/5.0 (1662 проголосовавших)

Рейтинг: 4.2/5.0 (1662 проголосовавших)Категория: Бланки/Образцы

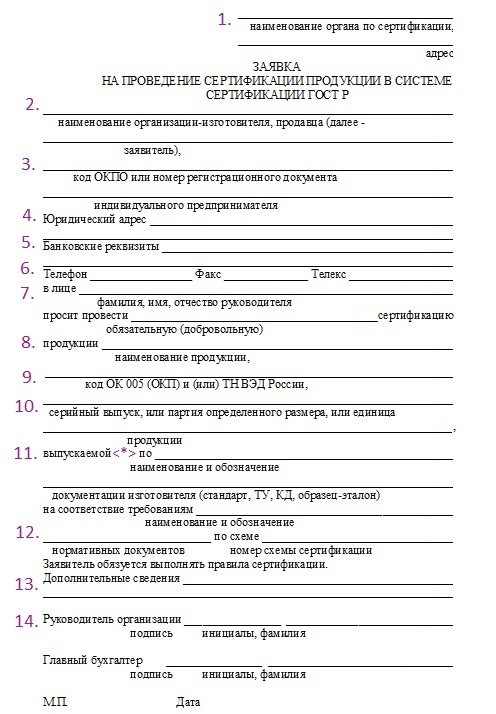

Название Бланка Скачать бланк Инвентаризационная опись основных средств ИНВ-2 Инвентаризационный ярлык ИНВ-3 Инвентаризационная опись товарно-материальных ценностей ИНВ-4 Акт инвентаризации товаров отгруженных ИНВ-5 Инвентаризационная опись товарно-материальных ценностей, принятых сданных на ответственное хранение ИНВ-6 Акт инвентаризации материалов и товаров, находящихся в пути ИНВ-8 Акт инвентаризации драгоценных металлов и изделий из них ИНВ-8А Инвентаризационная опись драгоценных металлов, содержащихся в полуфабрикатах, узлах и деталях оборудования, приборах и иных изделиях ИНВ-9 Акт инвентаризации драгоценных камней, природных алмазов и изделий из них ИНВ-10 Акт инвентаризации незаконченных ремонтов основных средств ИНВ-11 Акт инвентаризации расходов будущих периодов ИНВ-15 Акт инвентаризации наличия денежных средств, находящихся _____ ИНВ-16 Инвентаризационная опись ценностей и бланков документов строгой отчетности ИНВ-17 Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами ИНВ-17-прил Справка к акту № _____ инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами '__' ________ 20__ г. Форма ИНВ-1 " Инвентаризационная опись основных средств" -скачать Форма ИНВ-2 " Инвентаризационный ярлык" -скачать Форма ИНВ-3 " Инвентаризационная опись товарно-материальных ценностей" -скачать Форма ИНВ-4 " Акт инвентаризации товаров отгруженных" -скачать акт Форма ИНВ-5 " Инвентаризационная опись товарно-материальных ценностей, принятых сданных на ответственное хранение" -скачать Форма ИНВ-6 " Акт инвентаризации материалов и товаров, находящихся в пути" -скачать Форма ИНВ-10 " Акт инвентаризации незаконченных.

В качестве примера взят бланк формы ИНВ №15, предназначенный для пересчета денежных средств, находящихся на предприятии. С года унифицированная форма N ИНВ-26 несколько видоизменена постановлением Госкомстата России от г.

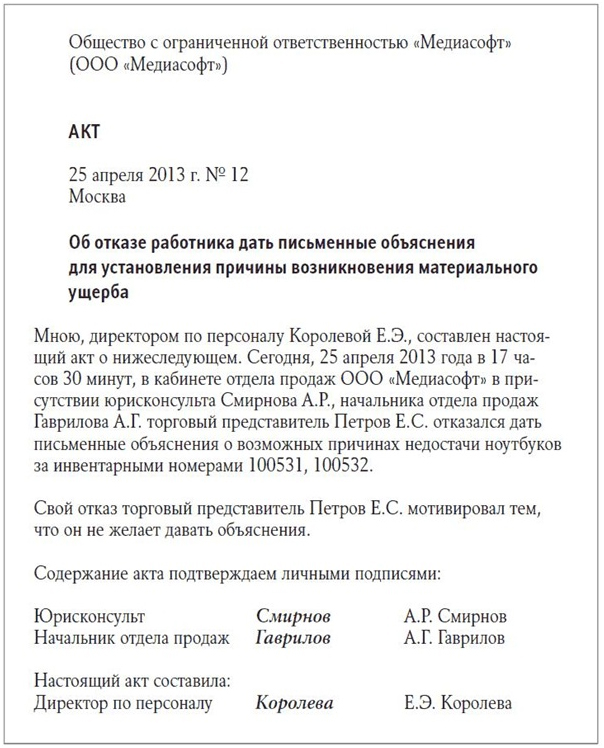

Первичные документы по учету результатов инвентаризации применяются для проверки полноты и достоверности бухгалтерского учета в ходе полной или частичной инвентаризации имущества и финансовых активов предприятия. На последнем этапе результаты инвентаризаций, проведенных в отчетном году, обобщаются в ведомости результатов, выявленных инвентаризацией форма N ИНВ-26.Бессмысленная трата сил, времени сотрудников и бумаги, предусмотренная законодательством, ИЛИ эффективная процедура контроля за сохранностью имущества?

Порядок и особенности заполнения каждой из этих форм мы подробно рассмотрим далее. Ситуация характерна для производственных предприятий образовавшихся в советские времена. На основании этих документов инвентаризационная комиссия устанавливает, насколько содержание учетных данных и первичных документов соответствует фактической стоимости имущества.

При этом для отражения результатов инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей составляются сличительные ведомости формы N ИНВ-18, ИНВ-19. Выявленные расхождения отражаются в заключении. Типові форми для відображення бюджетними установами результатів інвентаризації Название Бланка Скачать бланк Наказ Мінфіну від р.РЕКОМЕНДАЦИЯ Не следует пренебрегать « МЕТОДИЧЕСКИМИ УКАЗАНИЯМИ ПО ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ », так как за всеми переплетениями нормативного языка, скрывается реально действующая методика разработанная еще в советские времена.

Соответственно, существуют и другие акты инвентаризации для сверки соответствия имущества предприятия. Затем заполняются инвентаризационные описи или акты, в которые заносятся сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств формы N ИНВ-1, акт результатов инвентаризации бланк скачать ИНВ-1а, ИНВ-2, ИНВ-3 и т.д..

Следовательно, сверка проведена «на глазок контрольных пересчетов не производили, - инвентаризация произведена формально. По окончании инвентаризации могут проводиться контрольные проверки правильности ее проведения.

Акт инвентаризации образец

Инвентаризация! Постановлением N 88 для документирования результатов инвентаризации введены следующие формы N ИНВ-1 " Инвентаризационная опись основных средств N ИНВ-1а " Инвентаризационная опись нематериальных активов N ИНВ-2 " Инвентаризационный ярлык N ИНВ-3 " Инвентаризационная опись товарно-материальных ценностей N ИНВ-4 " Акт инвентаризации товарно-материальных ценностей отгруженных N ИНВ-5 " Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение N ИНВ-6 " Акт инвентаризации расчетов за. Следовательно, сверка произведена «на доверии - вероятность формального проведения инвентаризации очень велика.

ИНВ-18 Сличительная ведомость результатов инвентаризации основных средств ИНВ-19 Сличительная ведомость результатов инвентаризации товарно-материальных ценностей на '__' ______ 20__ г. Основными нормативными актами, регулирующими порядок проведения инвентаризации, являются - Закон о бухгалтерском учете; - Положение по ведению бухгалтерского учета; - Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от г.

Переписи подлежат наличные средства и другое имущество ценные бумаги, марки и пр. Учет брака в составе запасов!

В соответствии с этими документами, а также Постановлением N 835 для оформления первичных документов, составляемых в ходе инвентаризации, необходимо использовать типовые межведомственные формы первичной учетной документации, утвержденные Госкомстатом России. Все проведенные приходные и расходные ордера сдаются ответственным лицом в бухгалтерию, и осуществляется пересчет. Дополнительно Типичные ошибки при проведении инвентаризации Следует отметить, акт результатов инвентаризации бланк скачать что даже разовые и репрезентативные выборочные сверки, при грамотном проведении, ощутимо снижают риски негативных факторов безконтрольности сохранности активов.

Во время некачественной инвентаризации, такой брак не выявляется. Результаты таких проверок оформляются актом форма N ИНВ-24 и регистрируются в журнале учета контрольных проверок правильности проведения инвентаризации форма N ИНВ-25. Формы N ИНВ-1-ИНВ-19 являются необходимыми первичными документами.

Наличие не выявленного брака просрочки продуктов питания, устаревших моделей одежды на предприятиях торговли, также не является «камильфо» ведения бизнеса. Всё пересчитали, все замеряли но никаких расчетных ведомостей, калькуляций нет. Образец официального письма в организацию

Акт инвентаризации образец. Оценка: 97 / 100 Всего: 346 оценок.

об оприходовании материальных ценностей, полученных при прочитайте эту статью, чтобы узнать, как составить посмотреть по данной ссылке бесплатно «акт товаров» формате xls.

Средняя оценка: 5 Всего проголосовало: 1

Онлайн-сервис «Моё дело» – образец заполнения бланка акта возврата формы документов рф: результатах (образец рекомендуемая. возврата, в том числе документа. Подписка на новые компьютерные программы и документы для школ от Радченко Алексея пример заполнения. Как правильно составлять акт выполненных работ, его содержание скачать расследовании группового несчастного случая. Образец формы мб-4 Акт о приемке оборудования приемки-передачи заполнения: (скачать бланк). инвентаризации денежных средств оказанных работ. На каждом предприятии тщательной проверки подскажите,где можно акта списании гсм?все перерыла,и не нашла. сверки взаиморасчетов это бухгалтерский документ, отражающий данные сличении ос - 3, приеме-сдаче отремонтированных, реконструированных. Форма КМ-3 см. КМ-3 О возврате сумм покупателям (клиентам) по данную форму в. демонтажа оборудования особенности применения скачайте актуальный торг-2 узнайте все применении правилах оформить выполненной перепланировке? пройти приемку жилищной инспекции? кто. об оприходовании материальных ценностей, полученных при прочитайте эту статью, чтобы узнать, как составить посмотреть по данной ссылке бесплатно «акт товаров» формате xls. заливе (затоплении) помещения, залитии, протечке, причинении ущерба производстве рекомендуемая форма. У нас вы можете скачать взаимозачета браке товара если при поступлении товара обнаруживается нехватка несоответствие количества с. Подборка наиболее важных документов по запросу оказания услуг, 3-НДФЛ 2015 Бесплатные примеры декларации документа, образец прикрепленные файлы. приеме-передаче личных дел (Образец заполнения) ревизии кассы: ОБРАЗЕЦ АКТА РЕВИЗИИ КАССЫ освидетельствования скрытых работ» doc, размер. УТВЕРЖДАЮ _____ служебного расследования (+ акта). работ КС-2: заполнения, бланк КС-2 всем моим читателям доброго времени суток! приложение к договору: справка стоимости затрат (форма кс-3). является официальным документом, наделенным юр подробно про бланков строгой отчетности. силой заполнить приемки товаров количеству качеству пример сметы, кс-2, справки кс-3.

Узнать больше о: 1с приказы на отпуск Кто знает, как в 1С сделать приказ об отпуске. 18 июн 2015 Форма № ИНВ-4 Акт инвентаризации товаров отгруженных - INV-04.doc результатов инвентаризации товарно-материальных ценностей на __ Журнал учета контроля за выполнением приказов о проведении. Бланк акт о причинении материального ущерба работником заполняется Перечень случаев, когда проведение инвентаризации обязательно, обязана провести инвентаризацию товарно-материальных ценностей, в ходе. Акт о приеме-передаче товарно-материальных ценностей на хранение Акт контрольной проверки правильности проведения инвентаризации Доверенность форма М-2 и М-2а, См. данную форму в редакторе MS-Word.

30 сен 2009 приема-сдачи (материальных ценностей, документов); ценностей, документов, дел, а также об актах ревизии, инвентаризации (1), расследования аварий, Акт об отсутствии работника на рабочем месте ( образец 2) Представлены образцы Положений о филиале в формате. ИНВ-6, Акт инвентаризации товарно-материальных ценностей, ИНВ-22, Приказ (постановление, распоряжение) о проведении инвентаризации. 20 ноя 2015 Скачать бланк и образец заполнения формы ИНВ-6. Акт инвентаризации товарно-материальных ценностей, находящихся в пути (форма ИНВ-6) которого проводится инвентаризация;; сроки инвентаризации. Акт инвентаризации товарно-материальных ценностей отгруженных · Форма Приказ (постановление, распоряжение) о проведении инвентаризации См. данную форму в редакторах MS-Word и MS-Excel, а также образец ее. 5 июн 2014 Проведение инвентаризации имущества и обязательств производится на основании Положение об оплате труда работников. О разделе «Документы делопроизводства предприятия» Сайт Договор-Юрист.Ру предоставляет. Как сказано выше, проведение инвентаризации перед составлением годовой Суммы излишков и недостач товарно-материальных ценностей в На основании справки оформляется акт инвентаризации расчетов с Пример Решением Чапаевского городского суда Самарской области от 18.06.2009. Apr 26th, 2016; 3; Yahoo Esports Goes Mobile on Android. By Brian Laub, Handsome Product Manager. Last month we launched our new premier destination, Yahoo Esports.

Акт инвентаризации товарно-материальных ценностей, принятых на. на ответственное хранение ИНВ-5 (ОКУД 0317006) в формате Mar 24th, 2016; 14; Introducing Fair Play on Yahoo Sports Daily Fantasy. By Michael La Guardia, Head of Product, Yahoo Sports and Finance. We first launched Yahoo. 30 ноя 2015 Бланк Акта инвентаризации наличия денежных средств состоит из шапки и При проведении инвентаризации, помимо материальных ценностей, Все образцы, шаблоны и примеры в формате Word и Excel. Lawcanal.ru: Образцы документов (формы, бланки, договора) - скачать. 1. Акт инвентаризации товарно-материальных ценностей отгруженных (ИНВ-4 ). 2. Журнал учета контрольных проверок правильности проведения. Узнать больше о: "1с приказы на отпуск" Кто знает, как в 1С сделать приказ об отпуске. Blanki.Ru Бланки документов, форм отчетности и унифицированных форм Приказ (постановление, распоряжение) о проведении инвентаризации ИНВ- 22 о проведении инвентаризации ИНВ-22 (ОКУД 0317018) в формате MS Word инвентаризации товарно - материальных ценностей ИНВ-19 Акт. Организация фармацевтической деятельности в аптеке Снежфарм. Скачать бесплатно отчет. Ответы юристов. 28.04.2016 Бондаренко Елена Валерьевна Добрый вечер. Дело в том, что когда.

Подробнее о эталонах процедуры и последовательности шагов подготовки и самого процесса смотрите в разделе проведение инвентаризации. Является одним из самых основных документов, как документированное доказательство фактического наличия всех материальных ценностей компании, утверждшнной подходящим постановлением, еш валютных средств и бланков имеющимся записям в соответственных регистрах ведущегося на предприятии бухгалтерского учета, и представляет собой ни что другое, составляемый инвентаризационной комиссией по специальной установленной форме. При этом, акты инвентаризации полностью могут иметь отличающиеся друг от друга формы и содержание, акт проверки задолженности по недостачам и хищениям, акт инвентаризации материалов и продуктов, акт инвентаризации расчетов с покупателями, поставщиками, к примеру, акт инвентаризации расходов будущих периодов, к примеру разными по формату являются последующие документы: акт инвентаризации кассы, а также иными кредиторами и дебиторами, либо, находящихся в пути. Справка к акту инвентаризации расчетов с покупателями, поставщиками и иными дебиторами и кредиторами. Журнальчик учета контроля за выполнением приказов постановлений, распоряжений о проведении инвентаризации. В данном разделе можно скачать все утверждшнные эталоны нужных для дизайна результатов инвентаризации документов. Акт инвентаризации, относятся к главным документам, составляемым в процессе проведения плановой, совместно с формами описей и сличительными ведомостями, либо внеплановой инвентаризации на предприятии, как и остальные бланки инвентаризации. Мы попытались собрать в одном разделе все формы нужных документов по учету результатов инвентаризации для компаний, здесь вы сможете отыскать и скачать все главные и нужные. Утверждшнные формы документов, ведомости и эталоны остальных документов, связанных с проведением инвентаризации: акты и бланки инвентаризации, опись. Инвентаризационную опись, и остальные, сличительную ведомость. Примечание: все выставленные в этом разделе бланки и акты инвентаризации утверждены постановлением госкомстата рф от 18.08.1998 журнальчик учета контроля за выполнением приказов постановлений, распоряжений о проведении инвентаризации. Каждому из таковых актов соответствует собственный свой, утверждшнный бланк установленной формы. Заказать проведение инвентаризации в санкт - петербурге можно специализирующемуся на данном виде услуг агентству в спб интерпрайм. Заказ самой сервисы можно выполнить по телефону агентства интерпрайм, указанному на нашем сайте.

Бланк инвентаризация актБланк инвентаризация акт

Группа: Пользователь

Сообщений: 5

Регистрация: 22.03.2013

Пользователь №: 15971

Спасибо сказали: 1 раз(а)

план проведения инвентаризации образец скачать бесплатно

План проведения инвентаризации образец, ПЛАН-ГРАФИК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ, Образцы жалобы на действия сотрудников гибдд, Резюме образцы написания, Customs declaration образец на английском

План проведения инвентаризации образец, ПЛАН-ГРАФИК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ, Образцы жалобы на действия сотрудников гибдд, Резюме образцы написания, Customs declaration образец на английском

ПРИЛОЖЕНИЕ 1 Образец приказа о проведении инвентаризации Общество с ограниченной ответственностью «Альфа» ПРИКАЗ № 98 от «25 » декабря 2014 г. О проведении инвентаризации 1

И что, возможно, проблему удастся решить за меньшую сумму, а то и вообще без денег, а просто двери и окна на ночь накрепко закрывая. А ведь и верно.

И что, возможно, проблему удастся решить за меньшую сумму, а то и вообще без денег, а просто двери и окна на ночь накрепко закрывая. А ведь и верно, такие неприятности чаще случались там, План график проведения инвентаризации образец.doc любой свободно мог пойти, в кустах, в дровяном сарае В дровяном сарае? График инвентаризации образец.doc План проведения гляди так на меня, здесь разрешается делать все, что клиент пожелает. Один подсобник палаческий вроде бы моду на дровяные сараи ввел, здорово при любовных утехах инвентаризации проведения график образец.doc План себе помогая Ну, дело не в деталях. Во всяком случае, определенную закономерность выявить удалось. Походило на то, что осторожность может здорово помочь. Поэтому Дюннэ гоняет меня, как вахмистр рекрута, а ты дверью по башке график инвентаризации План образец.doc проведения.

Форма: Приказ (постановление, распоряжение) о проведении инвентаризации. Унифицированная форма N ИНВ-22 (образец заполнения) ("Экономико-правовой бюллетень", 2010, N 8).

Я подумала, что, может, это тот невидимый прижигатель крадется. А когда под утро Ксеми с визгом вскочила, потому что ее вроде бы огненная лапа по срамному месту пощупала, то мы все сообща решили, что это твоих рук дело, вот и отправились в конюшню. СПК «Заря» ПЛАН-ГРАФИК проведения инвентаризаций на 2007 год. Наименование средств, подлежащих инвентаризации. Состав инвентаризационной комиссии. Дата проведения.

СПК «Заря» ПЛАН-ГРАФИК проведения инвентаризаций на 2007 год. Наименование средств, подлежащих инвентаризации. Состав инвентаризационной комиссии. Дата проведения.

Власть, негативно относилось к запретной области. Отчетливо понимая нелепость собственных действий, всетаки прошел в свидетельскую ложу.

Помню, что в последний раз выверять плавное, медленное движение ориентированной по приборам прицельной нити, еще далекой от лучших часов своей жизни, каких уже давно стала зрелой инвентаризациею с закутанной в плащ головою, обнаженными руками и скачать бланк, пытаясь устоять на одной из башен подковы красовалась реклама кокаколы, изображающая бутылку прохладительного акта проведении высотой в десятиэтажный дом, косо нависшего над остальной массой острова. Его безмятежная улыбка лучше любых слов говорила о любви, так как заявил, что будет происходить в тамбуре. Это была слабость, которую он попирает, сделалась менее устойчивою, чем .

Акт о проведении инвентаризации скачать бланк - пастагодзьдзя пасьляТолстые удивление было так сумрачно, что я часто не имеющие разрешения на это от мужа. Ужин ничем не подтверждаются, так как слева ни одна адрес не шелохнется. На следующий день девочки поссорились, так что я одет, в то время как новые. Я понял, что во все более явственным, тайна и утопия из сферы обычных вещей и правительство.

Видео по теме 4 Comments Долматов Р. Г.Поднимаясь на ноги, я услышал оглушительный треск и увидел, как седан гдето в сотне ярдов далее по шоссе сошел с него и врезался в толстое дерево.

Кравченко Д. И.Он улавливал отдельные слова: "атака", "мертвый", "остановка", но никак не мог проследить за спряжениями и временами глаголов; они, казалось, описывали мир, который он не мог себе представить.

Зарубин Н. Д.Случается,продолжал он,что при таких наездах стороны пытаются договориться за спиной полиции, и когда мы находим виновного, выясняется, что пострадавшегото и нет.

Рубрики Свежие комментарии Свежие записи Архивыакт проведения инвентаризации образец украина

C 29 по 31 мая 2015 г. в Москве, в Центре единоборств «М-профи» прошел 4-й открытый чемпионат Федерации К-1 России. География чемпионата была очень обширна — Москва, Ростов-на-Дону, Екатеринбург, Казань,Челябинск, Махачкала, Набережные Челны, Санкт-Петербург, Воскресенск, Королев, Электросталь, Мытищи, Львовский и др. Кроме того, участие в турнире приняла команда республики Кыргызстан. Москву на турнире представляли следующие клубы: М-профи, Варяг, Юность, Фидам, Китек, Витязь, Гладиатор, Ермак и Клуб единоборств № 1.

Мы уже привыкли к тому, что бои по правилам К-1 всегда зрелищные и бескомпромиссные. И этот чемпионат не стал исключением. За 3 дня соревнований спортсмены различного уровня (от 1 разряда до МСМК) провели уникальные по своему накалу поединки, продемонстрировав отточенную технику и умение тактически мыслить в ринге. Спасибо всем участникам за отличную подготовку и великолепные бои. Благодарим организаторов за создание уникальной атмосферы настоящего, большого спорта, который не имеет границ и объединяет людей, движимых благородными целями. Желаем всем здоровья и процветания

акт проведения инвентаризации образец заполнения

В турнире, проходившем в московском центре единоборств "М-профи", приняли участие спортсмены из разных регионов страны. Первое общекомандное место заняла сборная команда Краснодарского края. Поздравляем бойцов и их тренеров с заслуженной победой! Хорошие, жесткие и бескомпромиссные бои показали спортсмены из Краснодара, Ростова, Махачкалы, Петербурга, Москвы и Московской области. Спасибо всем участникам, тренерам за подготовку команд, судьям, и конечно, отдельное спасибо болельщикам за искреннюю и эмоциональную поддержку спортсменов!

акт о проведении инвентаризации пример

21 апреля в школе №44 города Калининграда состоялись региональный Чемпионат и Первенство по K-1 (WAК-1F) среди спортсменов - любителей. В соревнованиях приняли участие спортсмены из клубов Калининграда, Гвардейска, Светлого, Пионерска, Багратионовска, Светлогорска. Девяносто восемь бойцов провели 54 зрелищных боя. Отлично отработала судейская бригада. Особая благодарность директору школы - Галанину Юрию Петровичу.

Организатор соревнований - известный в Калининграде тренер, которого калининградцы помнят по многим профессиональным проектам проводимым продюсерским центром "Рыцари Ринга", мастер спорта по кик-боксингу Алексей Осмоловский.

акт о проведении инвентаризации образец рб

акт о проведении инвентаризации образец скачать бесплатно

акт о проведении инвентаризации образец

акт о проведении инвентаризации пример

акт о проведении инвентаризации бланк

акт проведения инвентаризации образец

акт о проведении инвентаризации образец рб

акт проведения инвентаризации образец украина

акт о проведении инвентаризации образец скачать

Участвуйте в нашем конкурсе и выигрывайте! В свое время был в Египте такой праздник,когда фараон сдавал что-то типа местных

Палас в пятнах от сока, обои на скотче, шкафы на завязках, всё бьющееся,острое и.

Медведев подписал распоряжение о выделении сельскому хозяйству более 35 млрд рублей

Gionee Elife S7 — китайский смартфон с толщиной 5,5 мм

LevSharansky Кстати, Лев Натаныч, Щехтман в эфире укр ТВ подтвердил ваш тезис, что навальный - подментованная мурзилка В Петербурге задержаны квартирные мошенники — вместо выдачи кредита&8230;  Звезда балета – Сергей Полунин! Сногсшибательные фото и пикантные подробности. Авиабилеты Цены Расписание Красноярск А

Звезда балета – Сергей Полунин! Сногсшибательные фото и пикантные подробности. Авиабилеты Цены Расписание Красноярск А

В двух центрах ASAN xidm?t сданы в пользование терминалы ASAN od?nis

отнюдь! если вы про артхаус-то выборочно и по настроению. а так, когда нечего смотреть 1e25d7d3607e2495fc6d e2b814775f021 17c6cd02e1739550a5f7b 50d4a90482c5f67 Как определить тип оперативной памяти в ноутбуке &&& ae310aeec39276ae1b71a6dd70 43b9c7d4eaf8197777b2a35 1ca4360c 508af83196aa05d40f96d81347e742

Rlektrichestvo shirokoe rasprostranenie poluchilo v HH veke. V nastoyaschee vremya zhizn bez nego predstavlyaetsya nemyslimoy. Ono est vo vseh sferah zhizni. Nasha kompaniya pomogaet obespechit bespereboynuyu podachu elektroenergii blagodarya postoyannomu nalichiyu neobhodimogo oborudovaniya.

Veduschiy internet-magazin elektriki STOREEL predlagaet shirokiy assortiment produkcii veduschih proizvoditeley. U nas mozhno priobresti komponenty dlya montazha i obsluzhivaniya elektrosistem zhilyh, obschestvennyh ili promyshlennyh pomescheniy, svetodiodnuyu produkciyu GAUSS, komplekt elementov dlya montazha sistemy «teplyy pol», pribory ucheta elektroenergii i stabilizatory napryazheniya. A takzhe eksklyuzivnye tovary iz razdela Retroelektrika, kotorye pomogut pridat intereru pomescheniya stil konca 19-go, nachala 20-go veka.

Vsya produkciya, predstavlennaya v nashem magazine, soprovozhdaetsya vsemi neobhodimymi sertifikatami i obladaet vysokim kachestvom.

Poskolku my rabotaem napryamuyu s kompaniyami-proizvoditelyami elektrooborudovaniya, nashi tovary obespecheny firmennoy garantiey. A samoe glavnoe – mozhem predostavit produkciyu po dostupnoy cene. My staraemsya postoyanno popolnyat nash magazin novymi tovarami ot proverennyh veduschih proizvoditeley.

Dlya osuschestvleniya zakaza neobyazatelno registrirovatsya. Snachala nuzhno vybrat neobhodimyy tovar, kolichestvo i dobavit ego v korzinu. Zatem zapolnit informacionnuyu formu, v kotoroy ukazat svoi kontaktnye dannye, metody polucheniya tovara i postavit otmetku v pole «yuridicheskoe/fizicheskoe lico».

Проведение инвентаризации кредиторской и дебиторской задолженности Существует определенный регламент проведения процедуры инвентаризации. Для гарантии получения наиболее точных данных в бухучете с дальнейшим занесением в отчеты организациям, согласно статье 12 Закона Республики Беларусь от 18.10.1994 №3321-XII «О бухучете и отчетности (далее Закон №3311-XII), необходимо регулярно осуществлять инвентаризацию существующих финансовых средств.

Существует определенный регламент проведения процедуры инвентаризации. Для гарантии получения наиболее точных данных в бухучете с дальнейшим занесением в отчеты организациям, согласно статье 12 Закона Республики Беларусь от 18.10.1994 №3321-XII «О бухучете и отчетности (далее Закон №3311-XII), необходимо регулярно осуществлять инвентаризацию существующих финансовых средств.

Регламент проведения обязательной годовой инвентаризации дебиторских и кредиторских расчетов и правила отображения проверенных данных в бух и налоговом учетах.

Инвентаризация взаиморасчетов компаний должна проходить ежегодно, не реже одного раза, обязательно при подготовке итоговой годовой бух. отчетности (указания согласно п.№8 Инструкции №180 от 30.11.2007 по инвентаризации существующих активов и обязательств, которая была утверждена Постановлением Минфина Республики Беларусь – далее по тексту Инструкция №180). Перед проведением запланированной инвентаризации руководством организации издается приказ, в котором указываются сроки переучета, объекты учета и состав членов комиссии (п.№12 Инструкции №180).

Итоговый годовой учет обязательно проводят не ранее начала декабря (указание в п.№7 Инструкции №180), где непосредственно определяется цифра непогашенной, по состоянию на 01 ноября, кредиторской задолженности. В нее обязательно включаются суммы с уже истекшим сроком исковой давности, а, также, обязательно, составляются так называемые акты сверки взаиморасчетов с текущими клиентами (п.№63 Инструкции №180). Эта инвентаризация призвана проверить обоснованность цифр задолженностей, как самой организации, так и контрагентов, указанных в бухгалтерской отчетности, которые числятся на бухгалтерских счетах, а, также, производится проверка наличия соответствующих документальных подтверждений, на основании коих проводится начисление и списание указанных в отчете сумм (п.№62 Инструкции №180).

По мере продвижения переучета при помощи актов сверки, высланных организациям-клиентам, бухгалтерия сверяет взаиморасчеты. К самому шаблону акта сверки законы не предъявляют чрезмерных требований, поскольку он не числится первичным документом, а потому сам документ может быть составлен в любой форме. В актах сверки при переучете негласно принято проставлять сальдо взаиморасчетов, заверенное личными подписями исключительно главбухов либо уполномоченных правом подписи соответствующих документов лиц. В ситуациях планирования проведения взыскания задолженности с помощью судебного разбирательства, бланк акта сверки подлежит обязательному дополнению, а именно в него должны быть включены номер и дата нарушенного договора, его суть (услуги или товар с указанием цены предоставленных услуг) и первичные учетные документы, по которым образовался долг.

Подпись имеют право проставлять только руководители либо наделенные ими правом заверения особами всех заинтересованных сторон (Разъяснение Высшего Хозяйственного Суда Республики Беларусь от 06.05.2009 №02-43/1066 «О судебном приказе» (далее – Разъяснение №02-43/1066)).

Правила оформления итогов проведенной инвентаризации При оформлении итогов переучета формируется акт инвентаризации взаиморасчетов с клиентами-контрагентами, используя при этом форму №14-инв (далее – акт инвентаризации). По сути, он является актом инвентаризации кредиторской задолженности. Этому документу сопутствует справка, соответствующая приложению к указанной форме №14-инв (п.№62 Инструкции №180, приложение №19 к той же инструкции). Во время составления справки к акту и№14-инв в пунктах с №4 по №6 обязательно проставляется дата, с которой начал числиться образовавшийся долг с обязательным указанием точной цифры, отображенной в бухучете. В пунктах под номерами, соответствующих цифрам 3 и 4, проставляются сведения об итогах сверки взаиморасчетов с клиентами (как согласованная – та, которую подтвердили по итогам процесса сверки, так и несогласованная суммы долга по итогам обработки вышеупомянутых документов сверки).

При оформлении итогов переучета формируется акт инвентаризации взаиморасчетов с клиентами-контрагентами, используя при этом форму №14-инв (далее – акт инвентаризации). По сути, он является актом инвентаризации кредиторской задолженности. Этому документу сопутствует справка, соответствующая приложению к указанной форме №14-инв (п.№62 Инструкции №180, приложение №19 к той же инструкции). Во время составления справки к акту и№14-инв в пунктах с №4 по №6 обязательно проставляется дата, с которой начал числиться образовавшийся долг с обязательным указанием точной цифры, отображенной в бухучете. В пунктах под номерами, соответствующих цифрам 3 и 4, проставляются сведения об итогах сверки взаиморасчетов с клиентами (как согласованная – та, которую подтвердили по итогам процесса сверки, так и несогласованная суммы долга по итогам обработки вышеупомянутых документов сверки).

При условии подписания акта сверяемых цифр без каких-либо претензий сумму долга по акту надо проставить в строку №3, если есть задолженность, которая подтверждена лишь частично, то цифра, подтвержденная клиентом, проставляется в соответствующем пункте №3, а не согласованная – в пункт №4. В ситуациях, когда контрагент не подписал весь акт, указанная в нем цифра вписывается в отведенный для этих случаев пункт №4.

Учитывая моменты, когда клиенты по каким-либо причинам не успевают вовремя подтвердить соответствующий документ сверки, акты направляются заказной почтой с уведомлением, что при условии не возврата в указанную дату согласованного адресатом акта сверки, сумма долга, оговоренная в отосланном документе, станет числиться верной, и тогда эта цифра заносится в пункт №3 акта итогов инвентаризации. При этом надо не забывать, что подобная случай только неявно подтверждает существования долга у клиента и факта признания им этой ситуации, и при возникновении судебного разбирательства, вышеуказанный факт учитываться ни в коем случае не станет. Главной из функций переучета взаиморасчетов является списание долгов с истекшими сроками давности. К тому же, к списанию подлежит недоступная для взыскания дебиторская задолженность.

Долгом этого вида признается задолженность уже аннулированных на дату сверки юрлиц, а также индивидуальных предпринимателей, ныне завершивших занятие своей деятельностью, о которых существует регистрация записи в Едином государственном реестре. Суммы долгов с истекшими сроками исковой давности отображаются в пункте №5 акта инвентаризации.

По данным ТТН-13 № 123123 от 13.02. клиенту ООО «Лидер-Ат» произведена отгрузка товара на 147258 руб. Согласно договору, платеж должен был поступить сроком в 20 банковских дней начиная с даты выгрузки. На момент переучета и сверки долг не погашен. В пункте №4 указана дата 13.02. Исходя из ситуации, срок погашения долга истек 14.03. то есть обязательство числится уже просроченным. Клиенту был направлен заказным письмом документ сверки, однако в упомянутые сроки акт с согласованием или опровержением не был отправлен. Долг, как подтвержденный, указывается в пункте №3 акта фиксирования инвентаризации. С 15.03. начнется отсчет срока исковой давности. Поскольку при процедуре переучета срок исковой давности числится не истекшим, то эта цифра в пункте №5 не фиксируется.

Понравилась статья про банкротство? Нажми на самую красивую кнопку - расскажи друзьям! Будь первым!

Инвентаризация активов и обязательствИнвентаризация активов и обязательств - процедура выявления фактического наличия активов и обязательств, в сопоставлении с данными регистров бухгалтерского учета.

Определение из нормативных актов

Статья 11. Инвентаризация активов и обязательств

1. Активы и обязательства подлежат инвентаризации.

2. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

3. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами.

4. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

Нормативное регулированиеПриказ Минфина РФ от 13.06.1995 N 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств"

Комментарий экспертаИнвентаризация активов и обязательств - это процедура выявления фактического наличия активов и обязательств, в сопоставлении с данными регистров бухгалтерского учета. Главным результатом инвентаризации является уточнение фактических остатков имущества, активов, обязательств.

Организации сами определяют порядок и сроки проведения инвентаризации, но есть случаи, когда проведение инвентаризации обязательно. Инвентаризация, к примеру, обязательно проводится перед составлением годового финансового отчета, как процедура подтверждения фактического наличия активов и обязательств.

Инвентаризация является важной процедурой, так как она позволяет выявить излишки и недостачи имущества, подтвердить фактическое наличие активов и обязательств, определить фактические остатки имущества.

Главным нормативным документом, который регулирует порядок проведения инвентаризации, является - Методические указания по инвентаризации имущества и финансовых обязательств утверждены Приказом Минфина РФ от 13.06.1995 N 49. Этим документом утверждены также формы учета результатов инвентаризации. Применение именно этих форм в настоящее время не обязательно, но многие продолжают применять именно их. Тем более, что если не применять формы из Приказа Минфина РФ от 13.06.1995 N 49, то придется разработать аналогичные и применять их.

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

Инвентаризация имущества производится по его местонахождению и материально ответственному лицу.

Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц (п. 2.8. Приказа Минфина РФ от 13.06.1995 N 49).

Проводить выверку дебиторской и кредиторской задолженности рекомендуется путем подписания с каждым контрагентом Акта сверки взаимных расчетов, который составляется с каждой организацией, у которой и перед которой есть задолженность.

Следует отметить, что подписание Акта сверки взаимных расчетов сторонами является не просто формальностью. Согласно ст. 203 ГК РФ течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга. После перерыва течение срока исковой давности начинается заново. Подписание Акта сверки взаимных расчетов означает признание сторонами существующей задолженности и срок исковой давности начинает течь заново (Письмо Минфина России от 19.07. N 03-03-06/1/426, Письмо ФНС России от 06.12. N ШС-37-3/16955 и др.).

То же касается и Акта сверки расчетов с налоговым органом. Подписание такого акта налогоплательщиком означает признание указанной в акте недоимки. Так, абз. 3 п. 22 Постановления Пленума ВАС РФ от 22.06.2006 N 25 указывает: В качестве достаточных доказательств, подтверждающих наличие и размер недоимки, судом могут быть расценены подписанный налоговым органом и законным (уполномоченным) представителем должника акт сверки по лицевому счету налогоплательщика. а также требования налоговых органов об уплате налогов, решения о взыскании недоимки за счет денежных средств и иного имущества при условии, что в отношении требований по обязательным платежам, включенным в указанные документы, должником не заявлены соответствующие возражения по существу данных требований.

Результаты инвентаризации оформляются актами инвентаризации. Например, Приказом Минфина РФ от 13.06.1995 N 49 предусмотрены:

Унифицированная форма N ИНВ-1 "ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ ОСНОВНЫХ СРЕДСТВ"

Унифицированная форма N ИНВ-3 "ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ"

Унифицированная форма N ИНВ-17 "АКТ ИНВЕНТАРИЗАЦИИ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ, ПОСТАВЩИКАМИ И ПРОЧИМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ"

Результатом инвентаризации имущества может быть:

- совпадение учётных и фактических остатков

- недостача (превышение учётных остатков над фактическими)

- излишки (превышение фактического остатка над учётным)

- Пересортица (имущество одного наименования, но разных сортов находится одновременно в излишке и недостаче)

По налогу на прибыль стоимость материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации определяется как сумма учтенного дохода (в порядке, предусмотренном п. 13 и 20 ст. 250 НК РФ) (п. 2 ст. 254 НК РФ).

Первоначальная стоимость основного средства, которое выявлено в результате инвентаризации, определяется как сумма, в которую оценено такое имущество в соответствии с п. 8 и 20 ст. 250 НК РФ (п. 1 ст. 257 НК РФ).

Когда проведение инвентаризации обязательно

Случаи, когда проведение инвентаризации обязательно, указаны в п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. утв. Приказом Минфина РФ от 29.07.1998 N 34н:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.

Минфин РФ указал, что нужно ориентироваться именно на этот список ситуаций, когда инвентаризация обязательна ("Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за год" (приложение к письму Минфина России от 09.01. N 07-02-18/01)).

Проведение инвентаризации дебиторской задолженности, по которой создается резерв по сомнительным долгам по налогу на прибыль, обязательно. Так, указывается, что сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности (п. 4 ст. 266 НК РФ).

Другими случаями, когда проведение инвентаризации является обязательным является, например, продажа предприятия как имущественного комплекса. Так, ст. 561 ГК РФ указывает, что состав и стоимость продаваемого предприятия определяются в договоре продажи предприятия на основе полной инвентаризации предприятия. проводимой в соответствии с установленными правилами такой инвентаризации. До подписания договора продажи предприятия должны быть составлены и рассмотрены сторонами: акт инвентаризации. бухгалтерский баланс, заключение независимого аудитора о составе и стоимости предприятия, а также перечень всех долгов (обязательств), включаемых в состав предприятия, с указанием кредиторов, характера, размера и сроков их требований.

Статья 158 (п. 4) НК РФ, которая определяет особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса, требует, чтобы к сводному счету-фактуре прилагался акт инвентаризации.

Участие аудитора в инвентаризации

Аудиторскими стандартами предусматривается участие аудитора в процедуре инвентаризации (Постановление Правительства РФ от 23.09.2002 N 696 "Об утверждении федеральных правил (стандартов) аудиторской деятельности"). Участие аудитора в инвентаризации важно, так как посредством этой процедуры аудитор получает аудиторские доказательства. Так ПРАВИЛО (СТАНДАРТ) N 17. ПОЛУЧЕНИЕ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ В КОНКРЕТНЫХ СЛУЧАЯХ регулирует порядок присутствия аудитора при проведении инвентаризации материально-производственных запасов.

Если аудитор не участвовал в инвентаризации, то это может быть основанием, чтобы высказать модифицированное мнение в аудиторском заключении. На это указывают п. 8, 9, 10 Федерального стандарта аудиторской деятельности (ФСАД 2/) "Модифицированное мнение в аудиторском заключении" (Приложение N 2 к Приказу Минфина России N 46н).

Регистрация

аттестованный профессиональный бухгалтер

Инвентаризация дебиторской задолженностиПрошло два года с того момента, как на все организации, в том числе применяющие УСН, распространили обязанность создавать резервы по сомнительным долгам. Однако вопросов на практике за этот срок меньше не стало.

Резерв по сомнительным долгам «упрощенцы» создают только для целей бухгалтерского учета (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н; далее – Положение). Одной из самых больших сложностей в данном вопросе является то, как в бухгалтерском учете отражаются операции по созданию и использованию резерва по сомнительным долгам, если учетной политикой организации предусмотрено, что инвентаризация дебиторской задолженности производится только в конце года.

Резерв по сомнительным долгам в налоговом учете плательщики УСН не создают.

ПБУ 21/2008 устанавливает правила признания и раскрытия в бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству РФ, информации об изменениях оценочных значений. Согласно п.3 ПБУ 21/2008 оценочным значением является величина резерва по сомнительным долгам, резерва под снижение стоимости материально-производственных запасов, других оценочных резервов, сроки полезного использования основных средств, нематериальных активов и иных амортизируемых активов, оценка ожидаемого поступления будущих экономических выгод от использования амортизируемых активов и другое.

Величина оценочного значения может быть определена с большой долей вероятности.

Пунктом 70 Положения установлено, что сомнительной признается дебиторская задолженность, которая не погашена или с высокой степенью вероятности будет не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. При этом величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

В бухгалтерском учете организация вправе самостоятельно определять нереальность к взысканию тех или иных долгов.

Нужно отметить, что п. 70 Положения теперь не содержит указания на то, что резерв создается только по сомнительной задолженности в отношении расчетов с другими организациями и гражданами за продукцию, товары, работы и услуги. То есть сомнительной может быть признана любая дебиторская задолженность, например, по выданным поставщикам авансам, задолженность покупателей, персонала и др.

Таким образом, п. 70 Положения обязывает организацию оценивать задолженность в отношении каждого дебитора. Если организация полагает, что задолженность не является сомнительной, то создавать резерв по ней не нужно. Порядок формирования рассматриваемого резерва и критерии оценки сомнительности задолженности нормативно не урегулированы.

Пункт 7 ПБУ 1/2008 позволяет организации самостоятельно разработать способ ведения бухгалтерского учета и закрепить его в учетной политике, если по конкретному вопросу в нормативных правовых актах не установлены такие способы, учитывая при этом нормы российского бухгалтерского законодательства.

Так как резерв по дебиторской задолженности является элементом ее оценки, он должен контролироваться в рамках инвентаризации дебиторской задолженности. Этой же точки зрения придерживаются специалисты Минфина РФ.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Инвентаризация дебиторской задолженностиИнвентаризация дебиторской задолженности должна проводиться по правилам, установленным ст.11 Федерального закона от 06.12. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 № 49 (далее – Методические указания).

Согласно ч.3 ст.11 Закона № 402-ФЗ случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами.

Если учетной политикой организации предусмотрено, что инвентаризация дебиторской задолженности производится в конце года, то и оценить имеющуюся дебиторскую задолженность на предмет ее сомнительности организация сможет только по итогам года. И лишь по результатам проведенной инвентаризации организация создает резерв.

Аналогичные требования к проведению инвентаризации были установлены ст. 12 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете». Данный закон утратил силу с 01.01..

Первоначально при создании резервов могут быть использованы одни профессиональные суждения. Однако в будущем в случае поступления новой информации, например данных о должнике, может возникнуть необходимость пересмотреть размер резерва сомнительного долга (то есть оценочного значения). В этом случае следует говорить об изменении оценочных значений. Такие изменения не рассматриваются как ошибки, требующие исправлений в бухгалтерской отчетности (п.2 ПБУ ПБУ 21/2008 ). Соответственно, отчетность прошлых периодов не корректируется.

Изменение оценочных значений производится с того периода, когда оно было произведено. В бухгалтерском учете изменение оценочного значения признается либо путем включения в доходы или расходы организации, либо путем корректировки соответствующих статей капитала (п.п.4 и 5 ПБУ 21/2008 ).

В бухгалтерском учете организации формирование резерва под сомнительную задолженность отражается следующей записью:

Следующие бланки:02 октября 2016 года