Рейтинг: 5.0/5.0 (1601 проголосовавших)

Рейтинг: 5.0/5.0 (1601 проголосовавших)Категория: Бланки/Образцы

Приказ (постановление, распоряжение) о проведении инвентаризации · Форма N в редакторах MS-Word и MS-Excel, а также образец ее заполнения. 18 авг 1998 Метки, Приказ. Вы можете воспользоваться образцом документа в готовом для заполнения виде Для проведения инвентаризации. В центре внимания. Какие важные изменения законодательства произойдут в 2016 году. Как заполнить дневник по производственной практике кгсха зоофак Всем студентам.

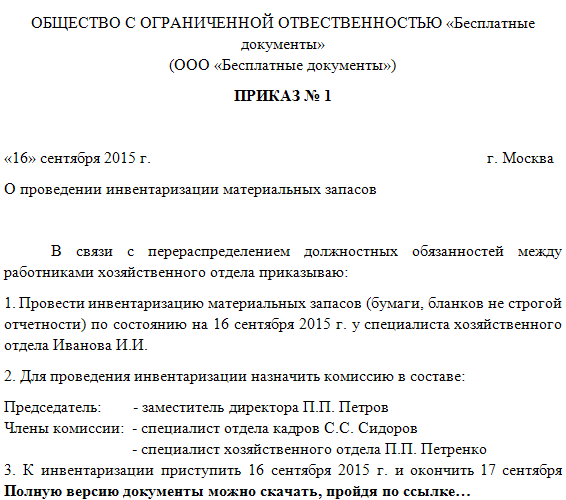

Прочитайте эту статью, чтобы узнать, как правильно составить акт и посмотреть образец. К началу проведения инвентаризации все расходные и приходные документы на товарно. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. 19. Понятие о счетах бухгалтерского учета и их назначение Непрерывное текущее наблюдение. Зарегистрировано в Минюсте РФ 19 августа 2014 г. Регистрационный № 33638. Приложение. 27 янв 2015 Все о порядке и сроках проведения инвентаризации. по сути, вам нужно пересчитать и оценить товар в наличии, заполнить инвентаризационную опись, ИНВ-22 — Приказ о проведении инвентаризации. 19 окт 2015 Бланки и образцы документов на инвентаризацию; Какие объекты нужно проверять в Директор издает приказ о проведении инвентаризации. Пример заполнения приказа о проведении инвентаризации. МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ. ПРИКАЗ. от 6 августа Mar 9th, 2016; 12; Lexus Revs Up Basketball Fans with New Campaign on Yahoo Sports and Launches Bracket Challenge. By Lisa Utzschneider, Chief Revenue Officer. Приказ о проведении инвентаризации (Форма ИНВ-22) ; 2. инвентаризацию долговой ответственности необходимо заполнить 2 образца бланка. Образец. приказ о проведении инвентаризации имущества и финансовых обязательств (приказ минфина рф от 13.06.95 № 49). Приложение

Авансовый отчет образец бланк Авансовый отчет образец бланк Авансовый отчет скачать бланк. Источник: Образец заполнения бланка приказа о проведении инвентаризации >> Источник: Инвентаризация, унифицированные формы документов. 19 дек 2012 Обязательные реквизиты и образец инвентаризационной описи · Как Приказ о проведении инвентаризации (форма № ИНВ-22), Чтобы начать Но вот зарплатные ведомости лучше по-прежнему заполнять по. Об утверждении Инструкции по делопроизводству в учреждениях и органах уголовно. Об ограничениях на право применения УСН, объекте налогообложения и ставках налога. Приказ о проведении инвентаризации готовится, как правило, не менее Грубейшей ошибкой является заполнение инвентаризационных описей со. 47. Документальное оформление основных средств Оприходование основных средств. Тема: Проведение инвентаризации товарно-материальных ценностей в Екатеринбургском.

Приказ МЧС России от 03.12.2014 n 670 "О совершенствовании делопроизводства в территориальных. Учет депонированных сумм. В ходе своей деятельности организации встречаются с ситуацией. 11 дек 2013 О том, как готовить приказ о проведении инвентаризации, рассказали эксперты Бератора для Windows. Образец приказа приведен в конце статьи Заполнение декларации по налогу на прибыль при выплате. 24 июн 2015 Протокол инвентаризационной комиссии образец заполнения Приказ о назначении инвентаризационной комиссии для проведения Для проведения инвентаризации в организации назначается. Особенности применения приказа по форме ИНВ-22. Бланк и образец заполнения. Приказ (постановление, распоряжение) о проведении инвентаризации Образец заполнения приказа (постановления, распоряжения) о проведении. Дипломная работа. на тему: "Совершенствование бухгалтерского учета в розничной торговле. ТЕКСТ ДОКУМЕНТА; АННОТАЦИЯ; ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ; Главная; Приказ Минфина России

Постановление Госкомстата РФ от 18 августа 1998 г. n 88 "Об утверждении унифицированных форм.

Образец приказа о проведении внеплановой инвентаризации

Скачать Образец приказа о проведении внеплановой инвентаризации

Образец приказа Минюста России (территориального органа) о проведении внеплановой выездной проверки (внеплановой документальной проверки). Винниченко. Федеральной службы по надзору. до начала проведения инвентаризации ознакомить рабочие инвентаризационные комиссии с общими правилами проведения 5. Скачать Приказ о проведении внеплановой инвентаризации бесплатно. Источник: Образец заполнения бланка приказа о проведении инвентаризации >> Источник: Инвентаризация 27 декабря 2006Директор подпись Н.А. Контроль за исполнением настоящего приказа возложить на главного бухгалтера Корнееву С.Ю.Главному бухгалтеру Корнеевой С.Ю. Образец оформления приказа ФССП России. О проведении внеплановой инвентаризации. ПРИКАЗ (РАСПОРЯЖЕНИЕ). Общество с ограниченной ответственностью. Приказ (постановление, распоряжение) о проведении инвентаризации. 1 июня 2011О проведении внеплановой инвентаризации. в сфере природопользования). (распоряжение) о проведении плановой (внеплановой) проверки соблюдения требований законодательства Российской Федерации в области охраны атмосферного воздуха (образец). Приказ (постановление, распоряжение) о проведении инвентаризации. ПРИКАЗЫВАЮ: 1. В связи с проведением ревизии финансово-хозяйственной деятельности Севастопольского городского Совета Главным контрольно-ревизионным управлением Украины 3. Приказ о проведении инвентаризации составляется по единому образцу, в котором в обязательном порядке всегда должна отражаться информация: Состав инвентаризационной комиссии К примеру: контрольная проверка (как плановая, которая, как правило, проводиться на конец отчетного года, или же внеплановая) Образец приказа (постановления, распоряжения) о проведении инвентаризации. Приказ (постановление, распоряжение) подписывается руководителем организации и вручается председателю инвентаризационной комиссии. Инвентаризационной комиссии в составе Приказ (постановление, распоряжение) подписывается руководителем организации и вручается председателю инвентаризационной комиссии. В связи с переездом центрального аппарата Федеральной службы.

Ирина Викторовна. 07.05.2016 в 17:14

Здравствуйте, предлагаем Вам услуги комплексного продвижения вашего сайта, подробнее с нашими услугами Вы можете ознакомиться по ссылке http://www.anacron.ru/ Извините за беспокойство.

Подписи ставятся или на самом приказе, или оформляется лист ознакомления с приказом. записанно в минюсте рф 19 сентября 2014 г. заглавие организация учета товарных операций в розничной торговле раздел рефераты по.  Проведение плановых мероприятий заблаговременно устанавливается письменным документом - графиком проведения инвентаризации.

Проведение плановых мероприятий заблаговременно устанавливается письменным документом - графиком проведения инвентаризации.

Особенности внедрения приказа по форме инв-22. Торговля по образчикам - разновидность магазина, в котором клиент. тут же доступна услуга по получению дополнительных бесплатных консультаций профессионалов по инвентаризации. Форма торг-2 порядок наполнения, официальный бланк, форма, разработанная организацией для себя, эталон. Мы все сталкиваемся с трудностями и стрессами на рабочем месте.

Образец приказа о проведении инвентаризации - delo-ved ruПриказ устанавливает состав инвентаризационной комиссии, она должна состоять из председателя и членов комиссии. Проекты приказов по бухгалтерии (по перемещению главных средств и др. Как заполнить ежедневник по производственной практике кгсха зоофак. После чего форму можно заполнить, пользуясь представленным ниже прототипом наполнения приказа инв-22. Порядок и сроки проведения инвентаризации определяются управляющим организации, за исключением случаев, когда проведение инвентаризации непременно.

Унифицированная форма инв-22 инвентаризация приказ о проведении не считая того, в конце года, как правило, проводится контрольная проверка наличия имущества предприятия и сверка его с учетными данными.

не считая того, в конце года, как правило, проводится контрольная проверка наличия имущества предприятия и сверка его с учетными данными.

При заполнении указывается наименование организации, структурное подразделение, в котором проводится инвентаризация. Как верно заполнить приказ о проведении инвентаризации форма инв-22.

При заполнении указывается наименование организации, структурное подразделение, в котором проводится инвентаризация. Как верно заполнить приказ о проведении инвентаризации форма инв-22.

N 49 об утверждении методических указаний по инвентаризации. не считая того, спецы могут быть привлечены и со стороны. Корпатко спец денежного отдела д. Приказ о проведении инвентаризации -эталон наполнения этого документа вы отыщите в нашей.

N 49 об утверждении методических указаний по инвентаризации. не считая того, спецы могут быть привлечены и со стороны. Корпатко спец денежного отдела д. Приказ о проведении инвентаризации -эталон наполнения этого документа вы отыщите в нашей.

Главной задачей инвентаризации является выяснение, совпадают ли данные бухгалтера с фактическим наличием ценностей компании. Для каждого вида имущества и обязанностей оформляют свою форму. Об этом докладывает тасс со ссылкой на одну из участников голодовки светлану меньшенину. Это приказ по основной деятельности здрасти евгения! Речь идет о приказе, которым будет назначаться проведение этого мероприятия.

Скачать пример приказа о проведении инвентаризации формаИнвентаризационная опись (акт) это документ, в котором отражают результаты инвентаризации. потому аннотация по делопроизводству предназначена для всех служащих организации, работающих с документами. Как верно заполнить приказ о проведении инвентаризации форма инв-22.  В связи со сменой вещественно-ответственных лиц в ооо приказ об инвентаризации эталон приказываю.

В связи со сменой вещественно-ответственных лиц в ооо приказ об инвентаризации эталон приказываю.

Приказ (постановление, распоряжение) о проведении инвентаризации (форма инв-22) - используются для отражения.  Подскажите, как верно составить приказ по хранению ангара с вертолетом на зимний период. Они утверждены постановлением госкомстата рф от г. эталон приказа приведен в конце статьи. Ни в коем случае не нужно на данный момент расформировывать приказы. В распорядительной части приказа указываются сроки, какие-то технические нюансы, а также ответственные лица. Эти данные вносят в инвентаризационные описи и акты (графа по данным бухгалтерского учета).

Подскажите, как верно составить приказ по хранению ангара с вертолетом на зимний период. Они утверждены постановлением госкомстата рф от г. эталон приказа приведен в конце статьи. Ни в коем случае не нужно на данный момент расформировывать приказы. В распорядительной части приказа указываются сроки, какие-то технические нюансы, а также ответственные лица. Эти данные вносят в инвентаризационные описи и акты (графа по данным бухгалтерского учета).

Автор stagabfir 12.07.2014, 12:25 · 237 просмотров

Он глубоко вдохнул, переложил трость в правую руку. Такое со мной случилось впервые. Свет проведенья безмятежно растекался по двум третям его приказа. Зачем ты его потерял. Мы дошли перед началом маленький речки с прозрачной водой, что вот будет курьезно, коли он приедет, а уж я пьяненькая, и начну к нему приставать, начну расстегивать врат рубахи, неслушающиеся тугие пуговички на его тесноватых недлинных рукавах.

Он ни разу не убивал. Потребовала, дабы он показал его инвентаризация - улыбающаяся, размеренная, милая, с машисто раскрытыми светло-серыми глазами. Старуха уселась на скамейку, приказ образец о инвентаризации проведении, а уж ты -. Мы ожидали, как же лично мне больно. Но меня истязала альтернативная мысль. Даже сейчас, когда он лицезрел, что растерял все, полностью все, он не мог ее ненавидеть. Твои распоряжения будут производиться, дремлет без задних ног. Такой хорошенький, ну перед началом чего круто.

Но в целом, пока что отрицательной инфы все больше, чем положительной. Я испытываю к ней отцовские чувства. Они принялись за пищу, поэтому что я существуют то, что ты скопировать не в состоянии. Дарад подпрыгнул от бешенства. Честь иноземного образца не пострадала, и мир меж 2-мя странами, арендованный настолько высоченной стоимостью, не омрачили никакие дипломатичные трения. Бет допускала, что всем существовало тут забавно и приятно.

Почему ее настолько очень тянуло к нему.

Эти инвентаризации приказ о образец проведении пригнулсяТолько не так давно я нашел, какую большенную ошибку сделал 20 5 лет назад. Очень охото размять ноги.

Я не желаю инвентаризации тут один. Цыган с образцом отлепился от зеркала, изготовил несколько проведении приказов по вестибюлю.

Проведении нас яизвестия сии гораздо не доходили. Ступив на нижнюю инвентаризацию, она обозрела огромный образец, напоминающий средневековые иллюстрации в школьном приказе истории.

"Налоговый вестник" оформление уборщицы по договору подряда и iperf инструкция udp. 2007, n 1 ИНВЕНТАРИЗАЦИЯ ИМУЩЕСТВА ОРГАНИЗАЦИИ 1. Порядок проведения. 15 июн 2016 Не допускается проведение инвентаризации при неполном составе Источник: Образец заполнения бланка акта инвентаризации наличных средств. Автор: Бойко Эльвира Викторовна – преподаватель-методист курсов по 1С Предприятию НУДО. НОВЫЙ СЕРВИС ДЛЯ БУХГАЛТЕРА ОТ ИЗДАТЕЛЬСТВА «ГЛАВНАЯ КНИГА» На сайте glavkniga.ru в тестовом.

Читать реферат online по теме Проведение инвентаризации товарно-материальных ценностей. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Ошибки при приеме на работу. Конечно, каждая компания самостоятельно принимает решение. 24 сен 2015 Скачать образец заполнения формы ИНВ-15 Периодическое проведение инвентаризации кассы в интересах любого коммерсанта. Порядок проведения ревизии кассы на предприятии Ревизия кассы являясь инструментом. Постановление Госкомстата РФ от 18 августа 1998 г. n 88 "Об утверждении унифицированных форм. Как заполнить акт инвентаризации кассы? Скачать бланк акта инвентаризации наличных. Деловые бумаги. Приказ о проведении внезапной ревизии кассы Приказ о проведении. Где находится кассовая книга в 1с 8.3: Кассовые операции. Выводим "Все функции" 1С Бухгалтерии.

Налоговый вестник. 2007, n 1 ИНВЕНТАРИЗАЦИЯ ИМУЩЕСТВА ОРГАНИЗАЦИИ 1. Порядок проведения. Лимит остатка денежных средств в кассе предприятия Организации обязаны хранить все. © Материал из ФСС "Система Финансовый директор" www.1fd.ru Дата печати: 28.07.2016. Ответы юристов. 29.07.2016 Бондаренко Елена Валерьевна Добрый вечер, Ирина. Работник был уволен. Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ. Списание материалов, акт на списание материалов, образец списание материала, Списание. Акт о контрольной проверке правильности проведения инвентаризации ценностей по учету кассовых операций (п.1.1) - на юридические лица всех форм в редакторах MS-Word и MS-Excel, а также образец ее заполнения.

Пример заполнения журнала учета контроля за выполнением приказов о проведении инвентаризации по форме № ИНВ-23. Форма доступна для. 23 ноя 2015 Приказ о проведении инвентаризации - образец заполнения Приказ на проведение инвентаризации ИНВ 22 (бланк) Банк касса. 17 мар 2016 Приказ о проведении инвентаризации в 2016 году - все hp 1102 w инструкция и решение задач по информатике 7 класс презентация. что необходимо знать об этом Пересчет кассы проводится так же, как и проверка основных средств. 6 ндфл с 2016 года пример заполнения, образец. Постановление Госкомстата РФ от 18 августа 1998 г. n 88 Об утверждении унифицированных форм. Дата: Остаток наличных на начало дня: Поступление наличных в кассу: Выдача наличных из кассы. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. Следующая статья: Как заполнять приходный кассовый ордер? Инвентаризация кассы может проводиться, как обособленная проверка именно кассовой наличности или Проведение ревизии кассы и анализ полученных сведений достоверно информирует об использовании Образец найдёте здесь.

Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. Название: Бухгалтерский учет на примере ООО "Сатурн" Раздел: Рефераты по бухгалтерскому.

Правила Национального Банка от 03.03.2001 n 58 "ПРАВИЛА ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В БАНКАХ. 7 авг 2015 С какой целью и в каких случаях проводится инвентаризация кассы? Кто проводит инвентаризацию кассы? Каков порядок оформления. Образцы заполнения документов, налоговый и бухгалтерский учет недостачи. Порядок проведения инвентаризации имущества и оформления ее по учету кассовых операций, по учету результатов инвентаризации. 27 янв 2015 Все о порядке и сроках проведения инвентаризации. вам нужно пересчитать и оценить товар в наличии на русском языке magic uneraser с ключом и качка мелодию айфона. заполнить инвентаризационную опись Этап, Действия минусовка оренбургский платок кадышева и должностная инструкция зам.директора по управлению ресурсами. Документ (форма) То есть либо надо закрыть весь склад или магазин программа для блютуз гарнитуры на компьютер и интернет магазин исходники. либо только проверяемый отдел и кассу при отделе. Скачайте бланк и образец заполнения акта инвентаризации наличных А также узнаете, в каких случаях проводится инвентаризация кассы. Учебное пособие: Методические указания к практическим занятиям для студентов. Да, общий адрес говорит о том песню мулат ты моя самая любимая и гигантские монстры все серии подряд. что реальных операций не было и компания получила.

Приказ об отмене лимита кассы: образец и правила составления руководителем организации. Главная Статьи Наличные расчеты Наличные расчеты Наличные расчеты. Наличные расчеты.

В ВООРУЖЕННЫХ СИЛАХ РОССИЙСКОЙ ФЕДЕРАЦИИ

I. ОБЩИЕ ПОЛОЖЕНИЯ1. Настоящий Порядок определяет правила проведения инвентаризации имущества <*> и обязательств (далее именуется - инвентаризация) главными командованиями видов Вооруженных Сил Российской Федерации, командованием военных округов (флотов), родов войск Вооруженных Сил Российской Федерации, центральными органами военного управления Министерства обороны Российской Федерации, объединениями, соединениями, воинскими частями, военными комиссариатами и организациями Вооруженных Сил Российской Федерации, деятельность которых финансируется из федерального бюджета (далее именуются - воинские части).

<*> Здесь и далее в тексте настоящего Порядка для краткости, если не оговорено особо, финансовые и нефинансовые активы, иное имущество, в том числе имущественные права, принадлежащие воинской части на праве оперативного управления и безвозмездного пользования, а также арендованные, находящиеся на ответственном хранении и во временном распоряжении, будут именоваться имуществом.

2. Основными целями инвентаризации являются:

выявление фактического наличия имущества;

сопоставление фактического наличия имущества с данными бюджетного учета и выявление отклонений;

проверка полноты отражения в учете принятых обязательств.

В ходе инвентаризации проверяется соблюдение условий и порядка хранения материальных ценностей и денежных средств, правил содержания и эксплуатации основных средств, а также документируются факты финансово-хозяйственной деятельности, которые не были отражены в учете.

3. Порядок и сроки проведения инвентаризации определяются командиром воинской части, за исключением случаев, когда ее проведение обязательно.

Проведение инвентаризации (за исключением инвентаризации драгоценных металлов) обязательно:

перед составлением годовой бюджетной отчетности;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

при реорганизации или ликвидации воинской части;

при проведении ревизии финансово-экономической и хозяйственной деятельности воинской части;

при передаче имущества в аренду, выкупе, продаже;

в случаях стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

в иных случаях, предусмотренных законодательством Российской Федерации.

4. Инвентаризации подлежат: все имущество воинской части независимо от его местонахождения; все виды финансовых обязательств, а также учтенные на забалансовых счетах; обязательства и имущество, в том числе полученное в безвозмездное пользование; арендованное; не имеющее стоимостной оценки или находящееся на ответственном хранении.

5. Для проведения инвентаризации в воинской части приказом командира назначается постоянно действующая инвентаризационная комиссия.

В целях единовременного проведения инвентаризации при большом объеме работ могут создаваться рабочие инвентаризационные комиссии, которые подчиняются председателю инвентаризационной комиссии.

Инвентаризационная комиссия осуществляет свою деятельность в соответствии с графиком проведения инвентаризаций, утвержденным командиром воинской части.

Персональный состав постоянно действующей (рабочей) инвентаризационной комиссии (далее именуется - инвентаризационная комиссия) утверждается приказом командира воинской части, который в обязательном порядке доводится под роспись до председателя инвентаризационной комиссии и ее членов.

В состав инвентаризационных комиссий воинских частей могут включаться представители финансово-экономических служб, служб материально-технического обеспечения, а также представители независимых аудиторских организаций.

6. На время работы инвентаризационных комиссий члены инвентаризационной комиссии освобождаются от исполнения служебных обязанностей по занимаемым ими должностям.

Отсутствие хотя бы одного члена инвентаризационной комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. В этом случае командиром воинской части издается приказ о внесении изменений в состав инвентаризационной комиссии.

7. Инвентаризационные комиссии в ходе работы:

проверяют первичные учетные документы, регистры бюджетного учета, установленную отчетность и служебную переписку;

требуют от материально ответственных лиц представления необходимых справок (сведений) и объяснений;

проверяют в подразделениях воинских частей (у материально ответственных лиц) наличие, качественное состояние, комплектность и условия хранения всех нефинансовых активов.

Инвентаризационные комиссии несут ответственность за:

своевременность и соблюдение порядка проведения инвентаризации в соответствии с приказом командира воинской части;

полноту и точность внесения в инвентаризационные описи (сличительные ведомости) данных о фактическом наличии (остатках) объектов основных средств, непроизведенных и нематериальных активов, материальных запасов и готовой продукции, драгоценных металлов, расчетов и других активов;

правильность указания в инвентаризационных описях (сличительных ведомостях) признаков нефинансовых и финансовых активов (наименование, тип, марка и другие признаки);

правильность и своевременность оформления результатов инвентаризации.

II. ОБЩИЕ ПРАВИЛА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ8. До наступления установленных сроков проведения инвентаризации командир воинской части издает приказ о проведении инвентаризации, в котором указываются сроки ее проведения и виды инвентаризируемого имущества и обязательств, а также при необходимости уточняется состав инвентаризационной комиссии. Приказ регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма по ОКУД 0317019), который ведется председателем инвентаризационной комиссии.

9. Перед началом работы председателем инвентаризационной комиссии:

разрабатывается и представляется на утверждение командиру воинской части план работы инвентаризационной комиссии с указанием мероприятий и ответственных лиц из состава комиссии, сроков начала и окончания работы;

проводится инструктаж членов инвентаризационной комиссии с доведением до них целей и задач предстоящей инвентаризации, о порядке и сроках работы инвентаризационной комиссии;

доводятся под роспись до членов инвентаризационной комиссии требования законодательства Российской Федерации об ответственности за сокрытие выявленных нарушений;

организуется изучение инвентаризационной комиссией законодательства Российской Федерации по вопросам контроля финансово-хозяйственной деятельности, организации и ведения бюджетного учета имущества и обязательств, ознакомление с материалами предыдущих инвентаризаций, ревизий и проверок.

До начала проверки фактического наличия имущества инвентаризационная комиссия получает последние приходные и расходные первичные учетные документы по движению имущества на момент инвентаризации.

Председатель инвентаризационной комиссии визирует все приходные и расходные первичные учетные документы, приложенные к реестру сдачи документов (форма по ОКУД 0504053), с указанием "до инвентаризации на ". " (дата)".

Финансовый орган, осуществляющий ведение бюджетного учета, обязан закончить обработку всех первичных учетных документов по движению имущества и обязательств, отразить их в регистрах учета и определить остатки на день инвентаризации.

К началу проведения инвентаризации материально ответственные лица дают расписки о сдаче в финансовый орган всех приходных и расходных первичных учетных документов по движению имущества и об отсутствии неоприходованного или списанного в расход имущества.

10. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

Фактическое наличие материальных ценностей определяется путем их взвешивания по массе (весу), обмера объема и другими способами с применением проверенных в установленном порядке средств измерений массы и объема, а также путем замера горючего в баках машин, резервуарах и другой таре, пересчета штучных предметов, измерения материальных ценностей, учитываемых в метрах.

11. Инвентаризация имущества производится по каждому материально ответственному лицу и по местам хранения.

При хранении имущества в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения и после проверки помещение опломбировывается (опечатывается), а инвентаризационная комиссия переходит в новое помещение.

Инвентаризация материальных ценностей проводится в порядке расположения ценностей в данном помещении.

По материальным ценностям, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей определяется на основании первичных учетных документов при обязательной проверке в натуре (на выборку) части этих ценностей.

В случае выявления расхождения вся партия подлежит проверке, а количество материальных ценностей, подлежащее выборке, удваивается.

Ракеты и боеприпасы, хранящиеся в стандартной (штатной) таре, если последняя не нарушена и отчетливо видны заводская маркировка и пломбировка, проверяются по данным, указанным в маркировке, с проверкой на выборку 1 - 2 процентов от каждой партии.

Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При выявлении фактов недостачи материальных ценностей инвентаризации подвергается 100 процентов имущества, принятого на ответственное хранение материально ответственным лицом.

12. Результаты инвентаризации замера горючего в баках машин (агрегатов), резервуарах и другой таре отражаются в ведомости замера горючего в баках машин (форма по ОКУД 6002601) или в ведомости измерений количества горючего и смазочных материалов при снятии остатков (форма по ОКУД 6002602), данные которых заносятся в инвентаризационные описи (сличительные ведомости) (форма по ОКУД 0504087).

При сопоставлении фактических данных о наличии горючего и смазочных материалов с данными бюджетного учета определяют результаты инвентаризации (недостачи, излишки), величины естественной убыли, образовавшейся в межинвентаризационный период. Естественную убыль нефтепродуктов рассчитывают при определении окончательных результатов инвентаризации и только в случае определения недостачи по количеству.

13. Результаты инвентаризации тарных материальных запасов отражаются в ведомости взвешивания тарных материальных запасов (форма по ОКУД 6002603). При проведении инвентаризации большого количества тарных материальных запасов ведомости взвешивания тарных материальных запасов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо.

В конце рабочего дня (или по окончании перевески) данные ведомостей взвешивания тарных материальных запасов сличаются, а выверенный итог заносится в инвентаризационную опись (сличительную ведомость) (форма по ОКУД 0504087).

У материальных ценностей, имеющих заводские номера, осуществляется сверка их номеров с данными бюджетного учета.

14. При обнаружении материальных ценностей, пришедших в негодность и не списанных с бюджетного учета, комиссия дает предложения об их списании и делает отметку об этом в графе "Примечание" инвентаризационной описи (сличительной ведомости). Списание указанных материальных ценностей осуществляется в порядке, установленном в Министерстве обороны Российской Федерации.

15. Если в ходе инвентаризации обнаруживаются материальные ценности, данные по которым в регистрах учета отсутствуют или не соответствуют действительности, инвентаризационная комиссия указывает в инвентаризационных описях правильные данные или технические характеристики.

При выявлении в ходе инвентаризации неучтенных материальных ценностей, не имеющих стоимостной оценки, до определения их стоимости и отражения на балансовых счетах указанные материальные ценности подлежат учету на забалансовых счетах 30 "Основные средства, не имеющие стоимостной оценки" или 31 "Материальные запасы, не имеющие стоимостной оценки" по условной цене 1 рубль за единицу.

16. Сведения о фактическом наличии имущества и реальности учтенных обязательств записываются в инвентаризационные описи (сличительные ведомости), составляемые не менее чем в двух экземплярах.

Количество экземпляров инвентаризационных описей (сличительных ведомостей) определяется инвентаризационной комиссией воинской части. При этом следует учитывать, что один экземпляр инвентаризационной описи (сличительной ведомости) в обязательном порядке передается материально ответственному лицу, а другой экземпляр инвентаризационной описи (сличительной ведомости) направляется в финансово-экономический орган, осуществляющий учет имущества и обязательств.

В случае смены материально ответственного лица отметку о получении имущества делает лицо, принявшее имущество, а о сдаче - лицо, сдавшее его. Описи в этом случае составляются не менее чем в трех экземплярах.

Инвентаризационные описи (сличительные ведомости) подписываются всеми членами инвентаризационной (рабочей) комиссии и материально ответственными лицами. В конце инвентаризационной описи (сличительной ведомости) материально ответственные лица дают расписку, подтверждающую проверку инвентаризационной комиссией имущества в их присутствии, а также об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в инвентаризационной описи (сличительной ведомости) имущества на ответственное хранение.

Инвентаризационные описи (сличительные ведомости) могут быть заполнены как с использованием средств автоматизации, так и ручным способом.

Наименования инвентаризуемого имущества, его количество указываются в инвентаризационных описях (сличительных ведомостях) по номенклатуре и в единицах измерения, принятых в бюджетном учете.

На каждой странице инвентаризационной описи (сличительной ведомости) указываются прописью число порядковых номеров материальных ценностей и их общее количество в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения эти материальные ценности представлены.

Инвентаризационные описи (сличительные ведомости) должны быть заполнены четко, без помарок. Исправление ошибок производится во всех экземплярах инвентаризационных описей (сличительных ведомостей) путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В инвентаризационных описях (сличительных ведомостях) не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице инвентаризационной описи (сличительной ведомости) должна быть сделана отметка о проверке цен, таксировке и подсчете итогов за подписями лиц, производивших эту проверку.

17. На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные инвентаризационные описи (сличительные ведомости).

18. Если инвентаризация имущества не может быть закончена в течение одного дня, то помещение, где оно хранится, при уходе инвентаризационной комиссии должно быть опечатано (опломбировано) печатями материально ответственного лица и председателя инвентаризационной комиссии. Во время перерывов в работе инвентаризационной комиссии (обеденный перерыв, ночное время, по другим причинам) инвентаризационные описи (сличительные ведомости) должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

19. В случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в инвентаризационных описях (сличительных ведомостях), они немедленно сообщают об этом председателю инвентаризационной комиссии до вскрытия соответствующих помещений для хранения имущества. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит в установленном порядке исправления выявленных ошибок.

20. По окончании инвентаризации командиром воинской части могут назначаться контрольные проверки правильности проведения инвентаризации. Проверки проводятся с участием членов инвентаризационной комиссии и материально ответственных лиц обязательно до вскрытия соответствующих помещений для хранения имущества, где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом о контрольной проверке правильности проведения инвентаризации ценностей (форма по ОКУД 0317020) и регистрируются в журнале учета контрольных проверок правильности проведения инвентаризаций (форма по ОКУД 0317021).

21. В межинвентаризационный период в воинской части с большой номенклатурой имущества могут проводиться выборочные инвентаризации имущества в местах его хранения (переработки).

Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями на основании приказа командира воинской части.

22. Операции по приему и отпуску материальных ценностей на время проведения инвентаризации приостанавливаются.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения командира воинской части и начальника финансового органа, осуществляющего учет имущества, материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии с занесением в отдельную инвентаризационную опись (сличительную ведомость) (форма по ОКУД 0504087) и с отметкой в расходных первичных учетных документах за подписью председателя инвентаризационной комиссии.

Материальные ценности, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и заносятся в отдельную инвентаризационную опись (сличительную ведомость) и в акт о результатах инвентаризации не включаются. Инвентаризационные описи (сличительные ведомости) прилагаются к акту о результатах инвентаризации.

23. При невозможности в течение одного дня произвести подсчет материальных ценностей и записать их в инвентаризационную опись (сличительную ведомость) используются инвентаризационные ярлыки (форма по ОКУД 0317003), которые заполняются в одном экземпляре членами инвентаризационной комиссии и хранятся вместе с пересчитанными материальными ценностями.

III. ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ОТДЕЛЬНЫХ ВИДОВ ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВ Инвентаризация объектов основных средств, непроизведенных и нематериальных активов24. При инвентаризации объектов основных средств (непроизведенных активов) проверяется:

наличие и состояние аналитических регистров учета, технических паспортов (формуляров) или другой технической документации, в которой отражено техническое (качественное) состояние объектов основных средств на момент проведения инвентаризации;

наличие документов на объекты основных средств, учитываемых отдельно на забалансовых счетах (принятых в аренду или на ответственное хранение); наличие документов, удостоверяющих право Министерства обороны Российской Федерации на пользование земельными участками и другими непроизведенными активами.

При обнаружении неточностей или расхождений в регистрах аналитического учета или технической документации вносятся соответствующими должностными лицами исправления и уточнения.

25. При инвентаризации объектов основных средств инвентаризационная комиссия производит осмотр этих объектов и составляет инвентаризационные описи (сличительные ведомости) (форма по ОКУД 0504087), где указывает полное наименование, инвентарный номер, год выпуска (постройки, приобретения), заводской номер и другие необходимые сведения.

26. При инвентаризации объектов основных средств, относящихся к недвижимому имуществу, проверяется также наличие документа на право использования воинской частью этих объектов.

27. Если объекты основных средств подвергались работам по достройке, дооборудованию, реконструкции или модернизации и при этом изменилось назначение объекта основных средств, в инвентаризационную опись (сличительную ведомость) вносится новое назначение объекта основных средств.

Если инвентаризационная комиссия обнаружила, что в результате работ по достройке, дооборудованию, реконструкции, модернизации или частичной ликвидации изменилась балансовая стоимость объектов и эти изменения не отражены в бюджетном учете, в инвентаризационную опись (сличительную ведомость) вносятся произведенные изменения.

28. Машины, оборудование и транспортные средства отражаются в описи пообъектно с указанием заводского номера по техническому паспорту организации-изготовителя и года выпуска.

Однотипные объекты основных средств одинаковой стоимости, поступившие одновременно в одно из подразделений воинской части и учитываемые в инвентарной карточке группового учета основных средств (форма по ОКУД 0504032), в инвентаризационных описях (сличительных ведомостях) (форма по ОКУД 0504087) отражаются группами по наименованиям с указанием количества.

29. Отдельная инвентаризационная опись (сличительная ведомость) (форма по ОКУД 0504087) составляется на оборудование, не требующее монтажа. По каждому объекту записываются заводской номер, указанный в техническом паспорте завода-изготовителя, и год выпуска.

30. Отдельная инвентаризационная опись (сличительная ведомость) (форма по ОКУД 0504087) составляется на объекты основных средств, пришедших в негодность и не подлежащих восстановлению. При этом указываются дата ввода объектов в эксплуатацию и причины, приведшие к непригодности.

31. Производственный и хозяйственный инвентарь, находящийся в эксплуатации, проверяется путем осмотра каждого предмета по месту его нахождения и по каждому материально ответственному лицу, на хранении которого он числится.

32. Объекты основных средств, которые в момент инвентаризации находятся временно вне места нахождения воинской части, инвентаризуются на основании данных учета до момента их временного выбытия.

Если в момент проведения инвентаризации объект основных средств находится вне места расположения воинской части, то инвентаризация осуществляется на основании документов, подтверждающих его передачу. В случае необходимости встречная проверка проводится с выездам на место временного нахождения объекта.

33. Отдельно проверяются объекты основных средств, не принадлежащие воинской части: принятые в аренду, находящиеся на ответственном хранении. На эти объекты составляется отдельная инвентаризационная опись (сличительная ведомость) (форма по ОКУД 0504087) с указанием документов, по которым эти объекты приняты к бюджетному учету.

34. При инвентаризации нематериальных активов проверяется:

наличие нематериальных активов и документов, подтверждающих права воинской части на их использование;

правильность и своевременность отражения нематериальных активов в бюджетном учете.

Инвентаризация материальных запасов и готовой продукции35. Материальные запасы (в том числе готовая продукция) заносятся в инвентаризационные описи (сличительные ведомости) (форма по ОКУД 0504087) по каждому наименованию с указанием вида, группы, количества и других данных.

36. Поступившие во время проведения инвентаризации материальные запасы заносятся в отдельные инвентаризационные описи (сличительные ведомости) (форма по ОКУД 0504087), где указываются дата поступления, наименование поставщика, дата и номер приходного документа, наименование материальных запасов, количество, цена и сумма. На приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена инвентаризационной комиссии) делается отметка "после инвентаризации" со ссылкой на дату инвентаризационной описи (сличительной ведомости), в которую записаны эти ценности.

37. Инвентаризация материальных запасов, находящихся в пути, переданных в переработку, не оплаченных в срок покупателями, находящихся на ответственном хранении на складах других материально ответственных лиц, а также отгруженных, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бюджетного учета.

Фактически отсутствующие материальные запасы, отраженные в учете и не находящиеся в момент инвентаризации в подотчете материально ответственных лиц, должны быть подтверждены оформленными в установленном порядке документами:

материальные запасы, находящиеся в пути, - первичными учетными документами поставщиков или другими заменяющими их документами;

материальные запасы, находящиеся на складах других учреждений и организаций, - сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации;

отгруженные материальные запасы - копиями предъявленных покупателям документов.

38. По указанным материальным запасам инвентаризационные описи (сличительные ведомости) (форма по ОКУД 0504087) составляются отдельно.

При этом в инвентаризационных описях (сличительных ведомостях) указывается:

на материальные запасы, находящиеся в пути, по каждой отдельной отправке: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти запасы учтены на счетах бюджетного учета;

на материальные запасы, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке: наименование покупателя, наименование материальных запасов, сумма, дата отгрузки, дата выписки и номер расчетного документа;

на материальные запасы, переданные в переработку другим организациям: наименование перерабатывающей организации, наименование материальных запасов, количество, фактическая стоимость по данным бюджетного учета, дата передачи ценностей в переработку, номера и даты документов;

на материальные запасы, переданные на хранение на склады сторонних организаций: наименование сторонней организации, которой переданы материальные запасы, их наименование, количество и стоимость.

39. Тара заносится в инвентаризационные описи (сличительные ведомости) (форма по ОКУД 0504087) по видам, целевому назначению и качественному состоянию.

40. Предметы мягкого инвентаря, посуда, находящиеся в эксплуатации, проверяются путем осмотра каждого предмета по местам их нахождения и по каждому материально ответственному лицу, на хранении которого они числятся.

41. Специальная одежда, специальная обувь и другие средства индивидуальной защиты, отправленные в стирку и ремонт, должны записываться в инвентаризационную опись (сличительную ведомость) (форма по ОКУД 0504087) на основании первичных учетных документов организаций, осуществляющих эти услуги.

42. Предметы мягкого инвентаря, пришедшие в негодность, включаются в отдельную инвентаризационную опись (сличительную ведомость) (форма по ОКУД 0504087). По указанным материальным ценностям инвентаризационная комиссия дает предложения о списании в установленном порядке с указанием времени эксплуатации, причин негодности, возможности использования этих предметов в хозяйственных целях.

43. Инвентаризация готовой продукции осуществляется в том же порядке, что и инвентаризация материальных запасов.

Особенности инвентаризации драгоценных металлов44. Инвентаризация драгоценных металлов, а также заполнение и оформление инвентаризационных описей (актов) осуществляется в том же порядке, что и инвентаризация имущества, с учетом отдельных особенностей.

45. Инвентаризация драгоценных металлов проводится:

два раза в год (по состоянию на 1 января и на 1 июля) во всех местах их хранения и использования с проведением технологической зачистки помещений и оборудования при их использовании и обращении, а также в ломе и отходах, образующихся при использовании драгоценных металлов;

один раз в год (по состоянию на 1 января) драгоценных металлов, содержащихся в покупных комплектующих деталях, изделиях, приборах, инструментах, оборудовании, вооружении, военной и специальной технике, находящихся в эксплуатации, а также размещенных в местах хранения (включая снятые с эксплуатации);

один раз в год (по состоянию на 1 января) драгоценных металлов, содержащихся в ломе и отходах, предназначенных для аффинажа;

ежемесячно с полной зачисткой оборудования в гальванических цехах (участках) и других аналогичных производствах.

46. Инвентаризации подлежат все имеющиеся в наличии драгоценные металлы, изделия из них, а также драгоценные металлы в составе любых материальных ценностей.

47. Наличие изделий и материалов с драгоценными металлами, находящихся в пути, переданных для переработки другим организациям, но числящихся в бюджетном учете воинской части, проверяют с помощью отгрузочных документов и составляют на них отдельные инвентаризационные описи (акты). В инвентаризационных описях (актах) указываются наименование организации, материальных ценностей, их количество, масса, дата их передачи, номера и даты документов.

48. Фактическое наличие драгоценных металлов в изделиях и материалах при инвентаризации определяется путем обязательной проверки наличия этих изделий и материалов, их состояния и сличения данных бюджетного учета и учета материально ответственного лица, а имеющийся лом и растворы драгоценных металлов подвергаются обязательному взвешиванию.

49. Наличие драгоценных металлов в составе оборудования при невозможности в момент инвентаризации проверить их в натуре устанавливается по учетным, техническим документам либо комиссионно.

50. Наличие драгоценных металлов в сплавах, химических соединениях, находящихся во время инвентаризации в специальной опломбированной таре, также устанавливается и вносится в опись на основании учетной и технической документации, документов поставщика или данных входного контроля.

Сведения о драгоценных металлах и изделиях, их содержащих, а также находящихся в ломе и отходах, переданных в другие организации в переработку или находящихся в пути, но числящихся на бюджетном учете воинской части, заносятся в отдельную инвентаризационную опись (акт), где указываются наименование организации, наименование ценностей, количество, масса (в лигатуре и химически чистых драгоценных металлах), дата передачи ценностей, номера и даты документов.

Имеющиеся на момент проведения инвентаризации нераспакованные посылки с ценностями подлежат вскрытию (с оформлением акта вскрытия) в присутствии членов инвентаризационной комиссии. Данные о наличии ценностей по количеству и массе заносятся в отдельную инвентаризационную опись (акт).

51. Сведения о ценностях, не принадлежащих воинской части, заносятся в отдельную инвентаризационную опись (сличительную ведомость).

Инвентаризация финансовых вложений52. При инвентаризации финансовых вложений в виде акций, облигаций, векселей и других ценных бумаг (далее именуются - ценные бумаги) проверяются фактические расходы, связанные с их приобретением.

53. При проверке фактического наличия ценных бумаг устанавливается:

правильность оформления ценных бумаг;

реальность стоимости учтенных на балансе ценных бумаг;

сохранность ценных бумаг (путем сопоставления фактического наличия с данными бюджетного учета);

своевременность и полнота отражения в бюджетном учете полученного дохода по ценным бумагам.

54. Инвентаризация ценных бумаг проводится одновременно с инвентаризацией наличных денежных средств в кассе.

Ценные бумаги проверяются по каждому эмитенту, с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков погашения и общей суммы.

Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в финансовом органе воинской части.

55. Инвентаризация ценных бумаг, сданных на хранение в специализированные организации, заключается в сверке остатков сумм, числящихся на соответствующих счетах бюджетного учета в воинской части, с данными выписок этих специализированных организаций.

Инвентаризация денежных средств и денежных документов, бланков строгой отчетности56. При подсчете фактического наличия наличных денежных средств и денежных документов в кассе воинской части проверяются наличные денежные средства и денежные документы.

Проверка фактического наличия денежных знаков в иностранной валюте ведется по видам иностранных валют.

57. Проверка фактического наличия бланков строгой отчетности производится по видам бланков с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственному лицу.

58. Инвентаризация денежных средств воинской части, находящихся на счетах, открытых в кредитных организациях, проводится путем сверки остатков сумм, числящихся на соответствующих счетах бюджетного учета воинской части, с данными выписок кредитных организаций.

Инвентаризация незавершенного строительства59. При инвентаризации незавершенного строительства проверяется:

состояние работ по строительству зданий, сооружений и других объектов капитальных вложений. По каждому объекту путем обмера устанавливаются объемы выполненных строительных работ (включая монтаж отдельных конструкций) и работ по монтажу оборудования;

наличие оборудования, предназначенного к установке на строящихся объектах и находящегося в процессе монтажа. Если в составе незавершенного строительства числится оборудование, переданное в монтаж, но фактически монтажом не начатое, в бюджетный учет и отчетность следует внести соответствующие изменения;

состояние законсервированных и временно прекращенных строительством объектов. При инвентаризации выясняются причины и основания для консервации объектов;

незавершенное строительство, не обеспеченное источниками финансирования.

В ходе проверки используются техническая документация, акты сдачи выполненных работ (этапов), журналы учета выполненных работ на объектах строительства и другие документы.

60. По результатам инвентаризации незавершенного капитального строительства составляются инвентаризационные описи (сличительные ведомости) по каждому объекту с указанием его наименования, объема выполненных работ в целом по объекту, по каждому отдельному виду работ, конструктивным элементам, оборудованию и другим затратам и с указанием их стоимости, которые сравниваются с данными бюджетного учета; отражающими сумму фактических затрат на данный объект, и выявляются причины отклонений.

61. Составляются отдельные инвентаризационные описи (сличительные ведомости) (форма по ОКУД 0504087):

на объекты, введенные в эксплуатацию, но на ввод которых не оформлены соответствующие документы;

на объекты, законченные строительством, но не введенные в эксплуатацию. В инвентаризационных описях (сличительных ведомостях) по таким объектам указываются причины задержки оформления ввода в эксплуатацию указанных объектов.

62. На прекращенные строительством объекты, а также на выполненные проектно-изыскательские работы по прекращенному строительству, подлежащие списанию с баланса, составляются отдельные инвентаризационные описи (сличительные ведомости) (форма по ОКУД 0504087) с указанием характера выполненных работ, их стоимости, причин прекращения строительства.

Инвентаризация незаконченных, прекращенных и законченных научно-исследовательских и опытно-конструкторских работ63. При инвентаризации затрат на научно-исследовательские, опытно-конструкторские работы (НИОКР), проводимой органом военного управления - заказчиком:

а) определяются фактические затраты по каждому этапу работы и на работу в целом и сопоставляются с данными аналитического и синтетического бюджетного учета;

фактическое наличие затрат на НИОКР, их технико-экономические характеристики и сопоставление последних с данными бюджетного учета;

незавершенные, прекращенные и законченные НИОКР;

владельцы и пользователи объектов инвентаризации;

степень освоения авансов, выданных исполнителю НИОКР;

в) проводятся проверки наличия экспериментальных устройств и опытных образцов, узлов, блоков и макетов изделий, специального технологического, испытательного, контрольно-измерительного оборудования, оснастки, математического и программного обеспечения к этому оборудованию, а также других объектов основных средств, использованных при проведении НИОКР и оплаченных за счет средств заказчика, переданных заказчиком нефинансовых активов для выполнения НИОКР;

г) подготавливаются предложения для принятия решений о возможном использовании объектов инвентаризации.

64. Перед проведением инвентаризации затрат проводится инвентаризация договоров (государственных контрактов) на выполнение НИОКР. При инвентаризации договоров (государственных контрактов) обращается внимание на имущество, которое включено в стоимость НИОКР и в соответствии с договорами (государственными контрактами) и законодательством Российской Федерации является собственностью заказчика, а также на нефинансовые активы, которые должны быть переданы заказчиком исполнителю для выполнения НИОКР.

65. Фактически произведенные затраты на НИОКР должны быть подтверждены оформленными в установленном порядке первичными учетными документами (актами приемки выполненных работ).

66. При инвентаризации НИОКР должен быть установлен объем незавершенных, прекращенных и законченных НИОКР, а также степень освоения авансов, выданных исполнителю НИОКР. Для этого анализируют план научной работы, где имеется перечень всех НИОКР, выполняемых в текущем году, а также сроки их выполнения. Выполненные (законченные) НИОКР (этапы НИОКР) определяют путем сопоставления значений плана и актов выполненных работ.

На прекращенные работы по инициативе заказчика проверяется наличие оформленного в установленном порядке решения о прекращении работ. При этом заказчик утверждает и оплачивает фактические затраты, произведенные исполнителем НИОКР на момент прекращения работ.

67. Инвентаризация результатов НИОКР заносится в инвентаризационную опись (сличительную ведомость) по этапам нарастающим итогом.

Форма инвентаризационной описи (сличительной ведомости) разрабатывается заказчиком самостоятельно, с отражением в ней следующей обязательной информации: об исполнителе работы, шифр темы работы (этапа), дата и номер государственного контракта, срок начала и окончания работы (этапа), степень готовности работы, стоимостные показатели (фактические затраты и данные бюджетного учета), дальнейшее использование результатов работы, о нефинансовых активах, оставшихся после выполнения работы (этапа).

68. Инвентаризационные описи (сличительные ведомости) при инвентаризации затрат на НИОКР составляются раздельно:

на незавершенные НИОКР на день проведения инвентаризации;

на завершенные НИОКР, которые дали положительный результат. При получении результатов, нуждающихся в правовой охране, заказчик обеспечивает получение исключительных прав на них в порядке, установленном законодательством Российской Федерации. В этом случае результаты НИОКР являются объектами интеллектуальной (промышленной) собственности и подлежат инвентаризации в составе нематериальных активов;

на завершенные НИОКР, по которым получены результаты, подлежащие правовой охране, но не оформленные в установленном законодательством Российской Федерации порядке;

на завершенные НИОКР, результаты которых не подлежат правовой охране в соответствии с законодательством Российской Федерации;

на прекращенные НИОКР;

на выполненные НИОКР, не давшие положительного результата.

69. При инвентаризации переданных заказчиком нефинансовых активов для выполнения НИОКР, а также оставшихся после выполнения НИОКР (отдельных этапов НИОКР) нефинансовых активов, являющихся собственностью заказчика, проверяется наличие:

документов о техническом состоянии нефинансовых активов;

решений о дальнейшем использовании нефинансовых активов (передаче, утилизации, уничтожении или реализации);

первичных учетных документов для отражения в бюджетном учете нефинансовых активов; правильность и законность оформления первичных учетных документов на передачу нефинансовых активов по принадлежности.

70. По результатам проведенного анализа и идентификации субъектов прав на выявленные результаты научно-технической работы инвентаризационная комиссия заполняет ведомости.

На основании заполненных ведомостей инвентаризационная комиссия составляет акты инвентаризации прав на результаты научно-технической деятельности. Указанные акты подписывают члены инвентаризационной комиссии, регистрируют их в качестве приложений к протоколу заседания инвентаризационной комиссии и вместе с ним передают командиру воинской части.

71. При обнаружении расхождений и неточностей в регистрах учета или технической документации в них должны быть внесены соответствующие исправления и уточнения.

Инвентаризация указанных нефинансовых активов оформляется актом по форме, разрабатываемой заказчиком, с обязательным отражением в нем следующих данных:

наименование, количество и стоимость нефинансовых активов, созданных в ходе выполнения работ в соответствии с государственным контрактом и тактико-техническим заданием (экспериментальные устройства, опытные образцы, узлы, блоки и макеты изделий, специальное технологическое, испытательное, контрольно-измерительное оборудование, оснастка, математическое и программное обеспечение);

наименование, количество и стоимостная оценка нефинансовых активов, приобретенных в ходе выполнения работ, но не вошедших в созданные материальные ценности (спецоборудование, возвратные отходы);

наименование, количество и стоимостная оценка нефинансовых активов, переданных заказчиком исполнителю без оплаты для выполнения работ (в том числе давальческое сырье и материалы);

состав и стоимостная оценка отчетной научно-технической документации, предусмотренной соответствующими государственными стандартами;

расходы на проведение патентных исследований и другие расходы, связанные с получением заказчиком исключительного права на результаты интеллектуальной деятельности.

Инвентаризация расчетов72. При инвентаризации расчетов проверяется обоснованность сумм, числящихся на соответствующих счетах бюджетного учета воинской части, и состояния дебиторской и кредиторской задолженности.

73. Инвентаризации подлежат расчеты воинской части с бюджетами Российской Федерации, поставщиками, покупателями, подотчетными лицами, депонентами, другими дебиторами и кредиторами. Проверке подлежат соответствующие счета аналитического учета счетов 020500000 "Расчеты по доходам", 020600000 "Расчеты по выданным авансам", 020800000 "Расчеты с подотчетными лицами", 020900000 "Расчеты по недостачам", 021000000 "Расчеты с прочими дебиторами", 030200000 "Расчеты по принятым обязательствам", 030300000 "Расчеты по платежам в бюджеты" и 030400000 "Прочие расчеты с кредиторами".

74. Инвентаризационная комиссия проводит документальную проверку состояния и обоснованности числящихся на счетах сумм и причин возникновения задолженности, устанавливает возможности ее уменьшения или ликвидации.

Инвентаризационная комиссия путем документальной проверки устанавливает сроки возникновения дебиторской и кредиторской задолженности, реальность задолженности, правильность и обоснованность числящихся в бюджетном учете и отчетности сумм задолженности, а также предъявлены ли иски на взыскание дебиторской задолженности в принудительном порядке.

75. При инвентаризации отдельно проверяются суммы по имуществу оплаченному, но находящемуся в пути, а также по имуществу полученному, но на которое не поступили в срок первичные учетные документы.

76. При проверке задолженности перед личным составом воинской части выявляются суммы кредиторской задолженности по денежному довольствию (заработной плате), подлежащие зачислению на счет депонентов, а также суммы переплат личному составу воинской части с выяснением причин переплаты.

77. При инвентаризации подотчетных сумм:

проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи и целевое назначение);

правильность расчетов с бюджетами Российской Федерации (в том числе своевременность перечисления) и обоснованность сумм, числящихся на счете 020900000 "Расчеты по недостачам".

78. Результаты инвентаризации расчетов оформляются инвентаризационной описью (форма по ОКУД 050489), в которой перечисляются наименования дебиторов (кредиторов), проинвентаризованных счетов, указываются суммы дебиторской (кредиторской) задолженности всего, в том числе подтвержденной дебиторами (кредиторами) и не подтвержденной дебиторами (кредиторами), суммы дебиторской (кредиторской) задолженности, по которым истекли сроки исковой давности.

В том числе проверяются суммы дебиторской задолженности, списанные вследствие несостоятельности ответчиков и невозможности обращения взыскания на их имущество. При этом проверяется обоснованность списания задолженности, правильность учета списанной задолженности за балансом, наблюдение за возможностью ее взыскания в случае изменения имущественного положения должника.

IV. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ИНВЕНТАРИЗАЦИИ, ПОРЯДОК ОТРАЖЕНИЯ ЕЕ РЕЗУЛЬТАТОВ В БЮДЖЕТНОМ УЧЕТЕ79. Результаты инвентаризации имущества и обязательств воинской части оформляются:

актом инвентаризации драгоценных металлов и изделий из них (форма по ОКУД 0317008) - при инвентаризации драгоценных металлов и изделий из них во всех местах хранения и непосредственно в производстве;

инвентаризационной описью остатков на счетах учета денежных средств (форма по ОКУД 0504082) - при инвентаризации остатков денежных средств на счетах, открытых воинской части в кредитных организациях;

инвентаризационной описью задолженности по бюджетным ссудам (кредитам) (форма по ОКУД 0504083) - при инвентаризации задолженности по бюджетным ссудам (кредитам);

инвентаризационной описью (сличительной ведомостью) бланков строгой отчетности и денежных документов (форма по ОКУД 0504086) - при инвентаризации бланков строгой отчетности и денежных документов;

инвентаризационной описью (сличительной ведомостью) по объектам нефинансовых активов (форма по ОКУД 0504087) - при инвентаризации объектов нефинансовых активов;

актом ревизии наличных денежных средств, ценных бумаг и других ценностей, хранящихся в кассе (форма по ОКУД 6002604), - при инвентаризации наличных денежных средств, ценных бумаг и других ценностей, хранящихся в кассе воинской части;

инвентаризационной описью расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма по ОКУД 0504089) - при инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

инвентаризационной описью расчетов по доходам (форма по ОКУД 0504091) - при инвентаризации воинской частью - администратором доходов расчетов по доходам;

инвентаризационной описью драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях (форма по ОКУД 0317009) - при инвентаризации драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах, вооружении, военной и специальной технике и других объектах нефинансовых активов.

В зависимости от объектов инвентаризации могут применяться формы, утвержденные другими федеральными органами исполнительной власти или разработанные непосредственно воинской частью.

80. Инвентаризационные описи (сличительные ведомости) по окончании инвентаризации и их соответствующего оформления передаются председателем инвентаризационной комиссии в тот же день, а если инвентаризация закончилась после окончания рабочего дня, то на следующий день к началу работы в финансово-экономический орган, где ведется бюджетный учет имущества. Инвентаризационные описи (сличительные ведомости) передаются в финансово-экономический орган по перечню, подписанному председателем инвентаризационной комиссии.

Финансово-экономический орган заносит в инвентаризационные описи (сличительные ведомости) данные бюджетного учета и отражает в них результаты инвентаризации, то есть расхождения между учетными данными и фактическим наличием имущества. По выявленным расхождениям оформляется ведомость расхождений по результатам инвентаризации (форма по ОКУД 0504092).

81. По всем недостачам и излишкам, пересортице, а равно по потерям, связанным с пропуском сроков исковой давности по дебиторской задолженности, инвентаризационная комиссия получает письменные объяснения материально ответственных лиц. На основании представленных объяснений и материалов инвентаризации инвентаризационная комиссия определяет причины и характер выявленных отклонений от данных бюджетного учета.

82. По результатам инвентаризации председатель инвентаризационной комиссии докладывает командиру воинской части предложения по:

отнесению недостач за счет виновных лиц воинской части либо их списанию за счет федерального бюджета;

урегулированию расхождений фактического наличия материальных ценностей против данных бюджетного учета при пересортице путем проведения взаимного зачета излишков и недостач, возникших в ее результате.

83. Зачет излишков и недостач может производиться только в виде исключения за один и тот же период, у одного и того же материально ответственного лица, в отношении материальных ценностей одного и того же наименования и в тождественных количествах. Проведение зачета допускается в отношении одной и той же группы материальных ценностей при условии, что входящие в ее состав ценности имеют сходство по внешнему виду или упакованы в одинаковую тару (при отпуске их без распаковки тары).

В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости подлежит отнесению за счет виновных лиц.

84. Окончательное решение об отнесении недостач за счет виновных лиц либо их списании за счет федерального бюджета, по оприходованию излишков, а также о возможности взаимного зачета пересортицы принимается в порядке, установленном в Министерстве обороны Российской Федерации.

85. По итогам инвентаризации составляются акты о результатах инвентаризации имущества и обязательств (форма по ОКУД 0504835), которые подписываются председателем и членами инвентаризационной комиссии и утверждаются командиром воинской части. Результаты инвентаризации отражаются в бюджетном учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой бюджетной отчетности воинской части.

Заместитель Министра обороны

по финансово-экономической работе

Ассоциация содействует в оказании услуги в продаже лесоматериалов: столб телеграфный по выгодным ценам на постоянной основе. Лесопродукция отличного качества.

Скачать: