Рейтинг: 5.0/5.0 (1605 проголосовавших)

Рейтинг: 5.0/5.0 (1605 проголосовавших)Категория: Бланки/Образцы

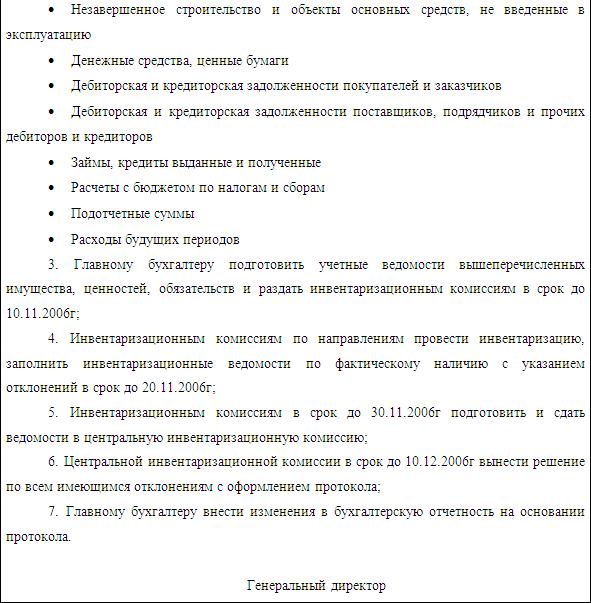

Помещено в тему: Приказ о проведении инвентаризации составляется по единому образцу, в котором в обязательном порядке всегда должна отражаться информация: Состав инвентаризационной комиссии, Что конкретно подлежит инвентаризации — имущество, обязательства, Срок проведения — дата начала и окончания, Причина — проверка, переоценка, смена материально-ответственного лица и др. Теперь очередь примера приказа о проведении инвентаризации. НАЗВАНИЕ ОРГАНИЗАЦИИ ПРИКАЗ « 24 » октября 2014 г. Липецк О проведении инвентаризации 1. Провести инвентаризацию имущества, финансовых активов и обязательств по состоянию на 1 ноября 2014 года. Для проведения инвентаризации основных средств, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц Трубчаниновой Кокошников Члены комиссии: специалист финансового отдела Енукидзе специалист хозяйственного отдела Ночников специалист отдела информатизации Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц Трубчаниновой Кокошников Члены комиссии: специалист финансового отдела Мартышкина специалист хозяйственного отдела Ночников специалист общего отдела Для проведения инвентаризации денежных средств на лицевых счетах в УФК по Липецкой области, расчетов с поставщиками и подрядчиками и другими дебиторами и кредиторами по обоснованности сумм, числящихся на счетах бюджетного учета … …. Кокошников Члены комиссии: заместитель начальника финансового отдела Жмуркина специалист финансового отдела Корпатко специалист финансового отдела К инвентаризации приступить 1 ноября 2014 года и окончить 20 ноября 2014 года. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее 22 ноября 2014 года. Финансовому отделу Лукашанская Результаты инвентаризации отразить в бюджетном учете до 30 ноября 2014 года. Материально ответственным лицам до начала инвентаризации проверить наличие и состояние объектов основных средств и материальных запасов по местам их хранения, 30 октября 2014 года представить в комиссию расписку в том, что все поступившие основные средства и материальные ценности оприходованы, выбывшие — списаны, все первичные документы по ним сданы в финансовый отдел. Контроль за исполнением приказа возложить на заместителя руководителя ОРГАНИЗАЦИИ Кокошникова Табуретка В представленный пример можно вносить свои дополнения или наоборот упростить. Необходимо только, чтобы приказ содержал все данные, перечисленные в начале статьи. Членов комиссии указывают в алфавитном порядке не по старшинству занимаемой должности. В приказах по основной деятельности инициалы относительно фамилии располагают так, как показано в образце. Вот другой образец приказа о проведении инвентаризации материальных запасов в связи с перераспределением должностных обязанностей. ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕСТВЕННОСТЬЮ «ПЕРЕПЕЛКА» ООО «Перепелка» ПРИКАЗ « 16 » августа 2014 г. Воркута О проведении инвентаризации материальных запасов В связи с перераспределением должностных обязанностей между работниками хозяйственного отдела п р и к а з ы в а ю: 1. Провести инвентаризацию материальных запасов бумаги, бланков не строгой отчетности по состоянию на 19 августа 2014 г. Для проведения инвентаризации назначить комиссию в составе: Председатель заместитель директора Кочерыжка Члены комиссии: специалист финансового отдела Жмеркина специалист хозяйственного отдела К инвентаризации приступить 19 августа 2014 г. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее 22 августа 2014 г. Возложить материальную ответственность за получение, хранение, учет, отпуск бумаги и бланков не строгой отчетности с 22 августа 2014 г. Контроль за исполнением приказа возложить на начальника финансового отдела Квасцову На основании представленных образцов легко составить необходимый приказ об инвентаризации, подходящий к конкретной ситуации. Евгения Полоса Здравствуйте Евгения! Подскажите пожалуйста сколько хранятся приказы «Об учетной политике», «О снятии остатков в кассе», «Об установлении перечня лиц, имеющих право подписи в выставленных счетах- фактурах» Постоянно? А также у нас в организации Инженер по охране труда составляет приказы такие как о бесплатной выдаче молока, О делегировании обязанностей по вопросам ОТ и ТБ на руководителей структурных подразделений, О назначении ответственных за противопожарное состояние производственных помещений, О постоянно действующей комиссии ПДК и т. Они считаются как по основной деятельности или по административно хозяйственной? И последний о режиме работы предприятия в праздничные и выходные дни, и о нормах списания ГСМ Помогите пожалуйста, а то уже совсем запуталась. Все перечисленные Вами приказы относятся к приказам по основной деятельности. О работе в выходные — административно-хозяйственная деятельность. По административно-хозяйственным вопросам обычно издаются распоряжения. Подскажите пожалуйста, является ли нарушением, если приказ на ревизию и акт ревизии имеет одну и ту же дату, есть ли какие то регламенты Здравствуйте! Регламентов по этому поводу. Если проверка проведена за один день, то акт по результатам проверки может иметь одну дату с приказом о проведении ревизии. Подскажите, какие приказы относятся к административно-хозяйственной деятельности. Сейчас все подшиваем как основная деятельность. Может быть нам нужно все пересмотреть. Можно ли будет из дел изъять приказы, ведь нумерация будет нарушена? Ни в коем случае не надо сейчас расформировывать приказы. Если Вы решили вести распорядительные документы по административно-хозяйственным вопросам обычно их называют распоряжениями в отдельном массиве, то надо начинать это лучше с нового календарного года, внеся это дело в номенклатуру дел. К административно-хозяйственным относятся распоряжения о работе автотранспорта, об установлении графика дежурств и т. Подскажите, как меняется Приказ, если к примеру один из членов инвентаризационной комиссии заболел и не участвовал в инвентаризации? Ведь отсутствие подписи хоть одного члена комиссии позволяет считать Инв. Взамен отсутствующего члена инвентаризационной комиссии можно назначить другого работника. Подскажите, как правильно составить приказ по хранению ангара с вертолетом на зимний период. Не разбираюсь в тонкостях хранения вертолетов, но приказ оформляется обычным образом образец есть на сайте. В преамбуле приказа надо обосновать необходимость помещения вертолета в ангар низкие температуры и т. В распорядительной части приказа указываются сроки, какие-то технические аспекты, а также ответственные лица. Подскажите, пожалуйста, приказы о создании комиссии для проведения инвентаризации основных средств, наличных денежных средств относятся к основной деятельности, если вносятся изменения в состав комиссий то это приказы по административно-хозяйственной или основной деятельности? Приказы о проведении инвентаризации относятся к административно-хозяйственной или основной деятельности? В приказе об инвентаризации стоят 4 члена комиссии, а в актах об инвентаризации уже 3 члена комиссии, т. У нас в учреждении более 200 человек, из них более 20 материально-ответственных лиц. У нас с отделом кадров постоянный спор, кто готовит приказ на инвентаризацию при передачи материальных ценностей на время отпуска материально-ответственных лиц. Заявления на отпуск проходят через отдел кадров и бухгалтерия никак не знает и не может знать кто, когда уходит в отпуск. Постоянно действующие инвентаризационные комиссии в учреждении созданы, прописаны в учетной политике. Разрешите, пожалуйста, наш спор. Эти вопросы должны решаться в пределах организации при распределении обязанностей. Можно прописать это в том же положении об инвентаризационной комиссии. Обычно приказы по инвентаризации готовит бухгалтерия.

Также надо указывать цель проведения проверки. В случае взаимозачета недостач излишков в результате пересортицы, когда стоимость запасов, оказавшихся в недостаче, больше стоимости запасов, оказавшихся в излишке, разница стоимости должна быть отнесена на виновных лиц.

При смене материально-ответственного лица в учреждении проходит инвентаризация, издается приказ на инвентаризацию.Вместе с тем мат.ответственное лицо начинает передачу оборудования и мат.ценностей до начала инвентаризации, таким образом на момент выхода на место инвентаризации комиссии у мат.ответственного уже ничего нет. Как правильно отразить это в учете? Инвентаризационная опись будет пустой? Или комиссия доводит до сведения руководителя, что инвентаризировать нечего?

ОтветОтвечает Елена Изотова, эксперт

Если МОЛ меняется, оно должно передать все находящиеся на его ответственном хранении ценности своему преемнику.

При этом сначала нужно провести инвентаризацию, а затем уже передать ценности другому МОЛ.

Ваша ситуация не совсем понятна.

Каким образом МОЛ передало материальные ценности?

Если это произошло через требование-накладную, то бухгалтерия должна была подписать и оформить эти документы.

Тогда это будет правильная передача МЦ и претензий к сотруднику быть не должно.

При проведении инвентаризации за этим МОЛ уже не будет МЦ и в инвентаризации он участвовать не будет.

Если же МЦ были переданы без документального оформления, то формально они будут числиться за МОЛ.

В этом случае, при проведении инвентаризации фактически у него МЦ не будет.

Это будет уже недостачей.

Тогда нужно будет оформить ведомость расхождений по результатам инвентаризации.

1. Из рекомендации

Натальи Комовой, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Какими первичными документами оформить передачу материальных запасов материально-ответственным лицам

Передачу материальных запасов в эксплуатацию путем их перемещения между материально-ответственными лицами внутри учреждения оформляйте следующими документами:*

2. Из рекомендации

Наталии Гусевой, директора Центра образования и внутреннего контроля института дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как передать дела при смене материально ответственного лица

Если материально ответственное лицо (МОЛ) меняется, оно должно передать все находящиеся на его ответственном хранении ценности своему преемнику. При этом сначала нужно провести инвентаризацию, а затем уже передать ценности другому МОЛ.* Рассмотрим подробнее.

При смене материально ответственных лиц обязательно нужно провести инвентаризацию находящихся у сотрудника ценностей (п. 1.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ). Основанием для ее начала послужит приказ руководителя учреждения.

Результаты инвентаризации оформите инвентаризационной описью. До начала инвентаризации на первой странице описи сотрудник дает расписку .* Лучше сформировать опись в трех экземплярах. Первый остается у сотрудника, который сдает ценности, второй передайте новому МОЛ, а третий остается в бухгалтерии учреждения.

Подробнее об инвентаризации и оформлении ее результатов см. Как провести инвентаризацию .

После инвентаризации сотрудник, передающий материальные ценности, должен составить документы на передачу – накладную на внутреннее перемещение объектов нефинансовых активов (ф. 0504102 ) или требование-накладную (ф. 0504204 ).* Это следует из Методических указаний к формам № 0504102 и № 0504204. утвержденных приказом Минфина России от 30 марта 2015 г. № 52н .

После этого передача дел будет завершена. Но если в вашем учреждении есть какие-либо особенности при сдаче дел, то закрепите их во внутренних документах.*

3. Из рекомендации

Сергея Разгулина, действительного государственного советника РФ 3-го класса

Наталии Гусевой, директора Центра образования и внутреннего контроля института дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как передать дела при смене материально ответственного лица

Инвентаризацию проводите по правилам, которые закреплены в вашей учетной политике. А они в свою очередь должны быть разработаны с учетом действующего законодательства, а также специфики вашей деятельности. Об этом сказано в пункте 20 Инструкции к Единому плану счетов № 157н и подтверждено в письме Минфина России от 30 апреля 2015 г. № 02-07-10/25594. Причем федеральные ГРБС и подведомственные им ПБС в учетной политике должны учесть также Методические рекомендации по проведению инвентаризации дебиторской задолженности. Подробнее .

В обязательном порядке инвентаризацию надо проводить лишь в определенных случаях. А по решению руководителя учреждения ее можно провести в любое время.

Полный перечень случаев, когда учреждение обязано проводить инвентаризацию, есть в пункте 1.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. Среди них:*

Подготовка к инвентаризации*

Прежде чем начать инвентаризацию, нужно, во-первых, подготовить приказ о ее проведении. И, во-вторых, собрать подписи от материально ответственных сотрудников в том, что к началу ревизии они сдали все документы на имущество в бухгалтерию или инвентаризационной комиссии. А также в том, что все поступившие ценности оприходованы, а выбывшие списаны. Для таких подписей предусмотрен специальный раздел в инвентаризационной описи (акте).

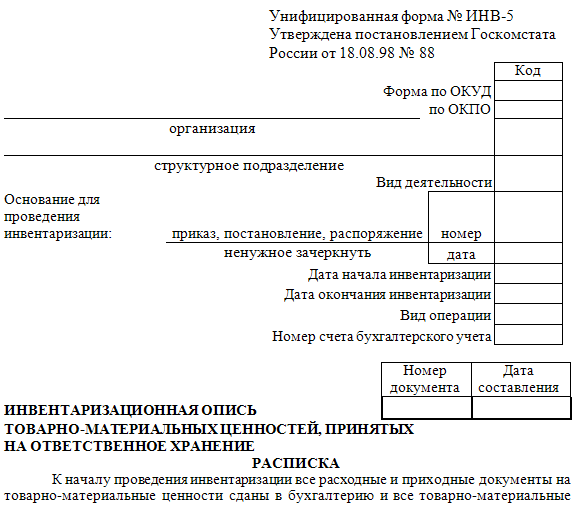

Приказ о проведении инвентаризации можете составить по форме, разработанной самостоятельно. Такую форму должен утвердить руководитель учреждения. Но можно воспользоваться и типовой формой. которая утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88 .

Такой вывод следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

В приказе укажите причину инвентаризации, состав комиссии, проверяемое имущество и обязательства, а также даты начала и окончания инвентаризации. Утвердить приказ должен руководитель учреждения. После этого документ передайте на подпись председателю и членам инвентаризационной комиссии.

Приказ зарегистрируйте в журнале учета и контроля за выполнением приказов о проведении инвентаризации.

Результаты инвентаризации зафиксируйте в инвентаризационной описи* (приложение 3 к приказу Минфина России от 30 марта 2015 г. № 52н. п. 2.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ). Для этого есть унифицированные бланки. Для каждого вида имущества заполните свою форму.

Основными документами, которые нужно использовать при инвентаризации, являются:*

– инвентаризационная опись ценных бумаг (ф. 0504081 );

– инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082 );

– инвентаризационная опись задолженности по кредитам, займам (ссудам) (ф. 0504083 );

– инвентаризационная опись состояния государственного долга Российской Федерации в ценных бумагах (ф. 0504084 );

– инвентаризационная опись состояния государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям (ф. 0504085 );

– инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086 );

– инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087 );

– инвентаризационная опись наличных денежных средств (ф. 0504088 );

– инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089 );

– инвентаризационная опись расчетов по поступлениям (ф. 0504091 ).

Полный перечень документов с порядком их заполнения см. в таблице .

Опись заполните вручную или на компьютере. Подробные правила описаны в пункте 2.9 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. и Методических указаниях. утвержденных приказом Минфина России от 30 марта 2015 г. № 52н. Так, наименование и количество проверяемых объектов указывайте по номенклатуре и в единицах измерения, принятых в учете.

Если приходится исправлять ошибки. то неверные записи зачеркивайте и над ними пишите правильные. Потом все такие правки должны заверить все члены инвентаризационной комиссии и материально ответственные сотрудники.

Пустых строк быть не должно. То есть на всех не заполненных в конце строках поставьте прочерки.

На титульной странице напишите заключение комиссии о выявленных недостачах или излишках либо, если все в порядке, сделайте запись, что остатки на счетах бухучета соответствуют фактическим данным. Под этим должны подписаться все те, кто участвовал в инвентаризации.

Заполненную опись должны подписать все члены инвентаризационной комиссии. А материально ответственный сотрудник на первой странице описи дает расписку. В ней он подтверждает, что комиссия проверила имущество в его присутствии, каких-либо претензий к членам комиссии у него нет, перечисленное в описи имущество принято на ответственное хранение.*

Излишки и недостачи*

Если в результате инвентаризации выявлены излишки или обнаружена недостача. оформите ведомость расхождений по результатам инвентаризации (ф. 0504092 ). Ее составьте только по тому имуществу, по которому есть отклонения от учетных данных. При этом укажите только расхождения (излишек, недостачу), выявленные при инвентаризации.* Такой порядок предусмотрен Методическими указаниями. утвержденными приказом Минфина России от 30 марта 2015 г. № 52н .

Формы инвентаризационных ведомостей и ведомости расхождений по результатам инвентаризации утверждены приказом Минфина России от 30 марта 2015 г. № 52н .

На основании инвентаризационных описей (сличительных ведомостей) составьте акт о результатах инвентаризации (ф. 0504835 ). Акт подписывают члены комиссии, и утверждает руководитель учреждения.* Об этом сказано в Методических указаниях. утвержденных приказом Минфина России от 30 марта 2015 г. № 52н .

С 2015 года инвентаризацию будем проводить по-новому

Автор: Матвеева Виктория, экономист-аналитик Издательского дома «Фактор»

Всем нам хорошо известна пословица «Готовим сани летом, а телегу — зимой». Руководствуясь именно этой пословицей, еще в начале 2014 года Минфин на своем сайте (www.minfin.gov.ua ) в разделе «Законодательство и регуляторная деятельность» разместил для обсуждения проект своего приказа «Об утверждении Положения об инвентаризации активов и обязательств».

И хотя времени было достаточно, однако Минфин не успел в течение 2014 года присвоить этому проекту официальный статус. Поэтому при проведении годовой инвентаризации в октябре — ноябре 2014 года бюджетные учреждения продолжали руководствоваться уже хорошо известной Инструкцией № 90.

Однако с целью гармонизации положений данной Инструкции с изменениями в законодательстве Минфин не стал откладывать утверждение упомянутого проекта приказа в долгий ящик и приказом от 02.09.2014 г. № 879 утвердил Положение. определяющее порядок проведения инвентаризации активов и обязательств и оформления ее результатов.

Как определено в этом документе, его требования распространяются на юридических лиц, созданных в соответствии с законодательством Украины, независимо от их организационно-правовых форм и форм собственности, а также представительства иностранных субъектов хозяйственной деятельности.

Итак, Положениевступает в силу с 01.01.2015 г. и придет на замену таким документам, как:

— Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденная приказом Минфина от 11.08.94 г. № 69.

Таким образом, для бюджетных учреждений и коммерческих предприятий будут действовать единые правила проведения инвентаризации, установленные Положением. Это означает, что уже с нового года при проведении инвентаризации по каким-либо основаниям бюджетные учреждения должны руководствоваться требованиями Положения. Поэтому не будем тратить время зря, а уже сегодня начнем изучать его новации.

Какое имущество подлежит инвентаризации

По этому вопросу в Положении четко определено, что инвентаризацию проводят сплошным методом и охватывают все имущество бюджетных учреждений. А это: все виды обязательств и активов учреждений независимо от их местонахождения (в том числе предметы, переданные в прокат, аренду или находящиеся на реконструкции, модернизации, консервации, в ремонте, запасе или резерве независимо от технического состояния).

Также определено, что инвентаризации подлежат активы и обязательства, учитываемые на забалансовых счетах. То есть это материальные ценности, которые не принадлежат учреждению, но находятся в его пользовании, распоряжении или на хранении (объекты аренды, материальные ценности на ответственном хранении, переработке, комиссии, монтаже), условные активы и обязательства (непредвиденные активы и обязательства) учреждения (залоги, гарантии, обязательства и т. п.), бланки документов строгой отчетности, другие активы.

Когда нужно проводить годовую инвентаризацию

Интересно то, что по этому вопросу Положением не установлены конкретные сроки проведения годовой инвентаризации. Только определено, что проводить ее необходимо перед составлением годовой финансовой отчетности до даты баланса. При этом ориентировочные сроки такого мероприятия оговорены в п. 9 Положения.

Также в п. 7 Положения приведены случаи, когда проведение инвентаризации является обязательным. В таких случаях сроки проведения инвентаризации не могут быть превышены (изменены). Что это за случаи? Приведем их в таблице.

Когда проведение инвентаризации является обязательным

Один раз в год по состоянию на 1 января

Инвентаризация драгоценных металлов и драгоценных камней проводится в соответствии с Инструкцией о порядке получения, использования, учета и хранения драгоценных металлов и драгоценных камней, утвержденной приказом Минфина от 06.04.98 г. № 84.

Этим документом предусмотрены следующие сроки инвентаризации:

— драгоценных металлов и драгоценных камней — один раз в год по состоянию на 1 января по месту их хранения, на производстве (с полной технологической «зачисткой» рабочих мест), а также по месту использования и реализации;

— в гальванических цехах (участках) и на другом подобном производстве драгоценных металлов — ежемесячно, а в отдельных технически обоснованных случаях — в другие сроки, но не менее одного раза в полугодие;

— драгоценных металлов, содержащихся в комплектующих изделиях, приборах, оборудовании, в основных средствах, в инструменте и других изделиях, в военном имуществе, находящемся в пользовании или в местах хранения, — один раз в год одновременно с инвентаризацией этих материальных ценностей или по результатам такой инвентаризации.

Количество инвентаризаций в течение года может быть увеличено в случае необходимости органами управления, субъектами и т. п.

Как видим, в Положении не определено, по состоянию на какую дату нужно проводить годовую инвентаризацию. Однако учитывая то, что годовую инвентаризацию проводят перед составлением годовой финансовой отчетности,в п. 9 Положения указано, что провести ее необходимо в течение трех и двух месяцев (в зависимости от видов активов и обязательств), предшествующих этому периоду. То есть начинать инвентаризацию нужно не раньше 1 октября отчетного года.

При этом в каждом бюджетном учреждении периодичность проведения инвентаризаций, даты их проведения (сроки начала и окончания), перечень имущества и обязательств, подлежащих инвентаризации в отчетном году, определяет руководитель учреждения.

Как подготовиться к проведению инвентаризации

Общий порядок проведения инвентаризации остался аналогичным описанному в Инструкции № 90. Как и раньше, процесс проведения инвентаризации можно условно разделить на такие этапы:

1) подготовительный этап;

2) определение фактического наличия материальных ценностей;

3) сравнительно-аналитическая работа;

4) подведение итогов инвентаризации и отражение ее результатов в учете и отчетности.

Требования к каждому этапу инвентаризации описаны в соответствующих разделах Положения.

Какие документы составлять при инвентаризации

По этому вопросу для бюджетных учреждений все было понятно — формы и порядок оформления документов, составляемых при проведении инвентаризации и при подведении ее итогов, были приведены в Инструкции № 90.

Как действовать учреждениям начиная с 2015 года? Дело в том, что в Положении (п. 14 разд. II ) определено: бюджетные учреждения сведения о результатах проведенных инвентаризаций оформляют по формам, определенным законодательством. Поскольку формы таких документов для бюджетных учреждений утверждены Инструкцией № 90. то будет вполне логичным и в дальнейшем применять именно эти формы. По крайней мере, их можно применять до того момента, пока Минфин не утвердит новые документы для оформления результатов инвентаризации.

Как определить результаты инвентаризации

Без преувеличения можно сказать, что одним из важнейших этапов инвентаризации является последний этап работы инвентаризационной комиссии, когда подводят результаты (итоги) инвентаризации и отражают их в учете.

Общие требования к этому этапу остались без существенных изменений, т. е. являются практически такими же, что и установленные Инструкцией № 90. Однако появились некоторые изменения, на которые стоит обратить внимание. Рассмотрим их ниже.

Главное изменение — это уменьшение срока утверждения протокола инвентаризационной комиссии. Напомним: Инструкцией № 90 предусмотрено, что такой документ руководитель учреждения должен утвердить не позже чем через 10 дней после окончания инвентаризации. Новое же Положение требует от руководителя учреждения утвердить такой протокол в течение 5 рабочих дней после завершения инвентаризации .

Также несколько откорректирован порядок урегулирования расхождений между фактическим наличием активов и обязательств и данными бухгалтерского учета. В этом вопросе учреждения руководствуются требованиями п. 4 разд. IV Положения и проводят это в следующем порядке:

Недостачи списывают с баланса учреждения и относят на счет виновных лиц

Механизм определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей, кроме драгоценных металлов, драгоценных камней и валютных ценностей, установлен Порядком № 116. Так, размер убытков от недостачи, уничтожения (порчи) материальных ценностей определяют путем проведения независимой оценки в соответствии с национальными стандартами оценки (п. 2 Порядка № 116). В случае же определения размера убытков,

которые нанесли имущественный ущерб государству, территориальной громаде

или субъектухозяйствования с государственной (коммунальной) долей в уставном (складочном) капитале, размер убытков определяют в соответствии с Методикой оценки имущества, утвержденной постановлением КМУ от 10.12.2003 г. № 1891.

Как отразить в учете операции по списанию недостач и потерь от хищения материальных ценностей, а также о порядке возмещения виновными лицами нанесенных убытков, читайте в консультации «Учет похищенных материальных ценностей» (см. «Бюджетная бухгалтерия», 2013, № 29).

Также на виновных лиц относят разницу стоимости в случае взаимозачета недостач и излишков в результате пересортицы, когда стоимость запасов, оказавшихся в недостаче, больше стоимости запасов, оказавшихся в излишке.

Если лица. виновные в пересортице, не установлены. то суммовые разницы рассматриваются как недостачи ценностей сверх норм естественной убыли. По таким суммовым разницами в протоколах инвентаризационной комиссии должны быть приведены причины, по которым разницы не могут быть отнесены на виновных лиц.

Превышение стоимости запасов, оказавшихся в излишке, по сравнению со стоимостью запасов, оказавшихся в недостаче в результате пересортицы, относят на увеличение данных учета соответствующих запасов и доходов (т. е. оприходуют и относят на увеличение доходов по специальному фонду).

Виновные лица не установлены и дела находятся в следственных органах

Недостачи списывают с баланса учреждения и зачисляют на забалансовый субсчет 072 «Невозмещенные недостачи и потери от порчи ценностей» до момента установления виновных лиц или предоставления информации органами дознания или досудебного следствия относительно прекращения уголовного производства.

После решения вопроса о виновниках суммы невозмещенных недостач и потерь списывают с забалансового учета. Подробнее о том, как вести учет на этом забалансовом субсчете, читайте в консультации «Забалансовый учет без проблем» (см. «Бюджетная бухгалтерия», 2014, № 38 )

Другие интересные новости по инвентаризации

А теперь выделим незначительные изменения, определенные в Положении, которые также необходимо принять во внимание учреждениям.

1. По окончании инвентаризации, проведенной рабочими инвентаризационными комиссиями, инвентаризационная комиссия при участии членов рабочих инвентаризационных комиссий и материально ответственных лиц может проводить контрольные проверки (но обязательно до открытия склада, где проводилась инвентаризация). При этом проверяют по инвентаризационной описи наиболее существенные по стоимости активы и активы, имеющие повышенный спрос.

В случае выявления значительных расхождений между данными инвентаризационной описи и данными контрольной проверки проводят повторную инвентаризацию. Для этого назначают новый состав рабочей инвентаризационной комиссии.

2. В Положении уточнено, что бюджетные учреждения на активы, которые им не принадлежат, но находятся в их распоряжении, также составляют отдельные описи с разделением. на арендованные, принятые на ответственное хранение, комиссию, переработку и т. п.

Но это еще не все. После того как проведена инвентаризация активов, принадлежащих другим предприятиям, учреждения составляют отдельные сличительные ведомости. копии которых направляются собственнику.

3. Интересное уточнение относительно полномочий председателя инвентаризационной комиссии (рабочей инвентаризационной комиссии). Кроме ранее известных полномочий, он также визирует все приходные и расходные документы, прилагаемые к реестрам (отчетам), с указанием «До инвентаризации на (дата)». Для бухгалтерской службы эти документы являются основанием для определения излишков активов на начало инвентаризации по данным учета.

4. Достаточно распространенной является ситуация, когда инвентаризационная комиссия выявляет основные средства, которые пригодны к использованию, но на них начислен стопроцентный износ. Что делать с такими основными средствами?

В Положении сказано, что соответствующие материалы инвентаризационная комиссия должна передать руководителю учреждения.

5. Не исключено, что на момент проведения инвентаризации некоторые объекты основных средств могут находиться в ремонте в сторонней организации. Подробнее о таких ситуациях вы можете почитать в материале специалиста Госфининспекции «Списание запчастей при ремонте автотранспорта» (см. «Бюджетная бухгалтерия», 2013, № 11).

Возникает вопрос: как проинвентаризировать такие объекты? Согласно Положению основные средства, которые ремонтируются на других предприятиях, вносят в инвентаризационную опись на основании документов о передаче объектов в ремонт.

6. Проведение инвентаризации библиотечного фонда — это очень хлопотное дело. О некоторых нюансах инвентаризации таких объектов с вами делился специалист на страницах нашей газеты в материале «Библиотечные фонды общеобразовательной школы: особенности учета и инвентаризации» (см. «Бюджетная бухгалтерия», 2014, № 38 ).

Так вот, Положение содержит одно важное изменение: в случае установления факта отсутствия документа проводится его поиск в срок, определенный правилами пользования библиотекой относительно пользования документом читателем, но не более одного года. Раньше такой срок не мог превышать 30 дней.

7. Если в ходе инвентаризации выявлены непригодные или испорченные запасы, то на них оформляют отдельную инвентаризационную опись. В такую опись заносят информацию о: наименовании соответствующих запасов, их количестве, причинах, степени и характере порчи, а также указывают предложения по их обесцениванию, списанию или возможности использования этих предметов в хозяйственных целях. Обратите внимание на то, что Положение предоставляет такие полномочия именно инвентаризационной комиссии.

8. Также есть небольшое дополнение относительно оформления акта инвентаризации расчетов по возмещению материальных убытков. По требованию Положения в таком акте следует указать: фамилию должника, за что и когда возник долг, дату принятия судебного решения или другого органа (добровольного согласия должника) о возмещении суммы материального ущерба, а если такое решение не принято, то указать дату предъявленного учреждением иска и сумму задолженности на дату инвентаризации.

Инструкция № 90 — Инструкция по инвентаризации материальных ценностей, расчетов и других статей баланса бюджетных учреждений, утвержденная приказом Главного управления Госказначейства от 30.10.98 г. № 90.

Положение — Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 02.09.2014 г. № 879.

Порядок № 116 — Порядок определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей, утвержденный постановлением КМУ от 22.01.96 г. № 116.

Статья доступна для авторизованных пользователей.

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

СеминарыЧто такое бонус на v3.kz?

ЗАЧЕМ НУЖНЫ БОНУСЫ. Каждый день Вы совершаете самые разнообразные покупки.

Почему бы не делать их с удовольствием, получая подарки в виде скидки. Скидка предоставляется по условиям сделки.

За каждую активность пользователю начисляется автоматический бонус в ваш личный кабинет (без регистраций), что дает пользователю возможность беспрепятственно попробовать работу сервиса.

Наши партнеры предлагают скидки на различные услуги и купоны до 30%. Бонус – это бесплатные деньги для торговли. Все бонусы подчиняются правилам торговых площадок.

На данный момент у вас недостаточно бонусов.

Грандиозная скидка на наушники Nike, такого еще не было!

Мобильный гаджет в миниатюрном корпусе

Стальной браслет Steel Rage создан для брутальных мужчин.

Часы Apple Watch. Неограниченные возможности.

Часы Panerai Luminor с автоматическим подзаводом

G-Shock, Ulysse Nardin, Hublot. Лучшие модели со скидками!

Избавит Вас от боли

Фиксатор Valgus Pro. Европейские специалисты рекомендуют!

Избавляет от лишнего веса, убирает бока, отложения на животе

Заработок на покупке

Верните до 50% денег за покупки в 500+ интернет-магазинах!

образец приказа на проведение инвентаризации тмц в рк.Образец - Приказ о проведенииинвентаризации.

systemaby.com

Образец - Приказ о проведенииинвентаризации товарно-материальныхценностей по состоянию на 01.10.2007 (пример ).

ПРИЛОЖЕНИЕ 1 Образецприказа о проведенииинвентаризации

www.eg-online.ru

И.К.; старший кладовщик Петров А.И.; кладовщик Сидорова Е.В. 3. Период проведенияинвентаризации. с 26 по 30 декабря 2014 г. 4. Причина проведенияинвентаризации. необходимость составления годовой бухгалтерской отчетности.

. инвентаризации товарно-материальныхценностейОбразец

obrazec.org

Образецприказа (постановления. распоряжения ) о проведенииинвентаризации товарно-материальныхценностей. Образцы по теме: Банк, Постановление. Приказ. Распоряжение. Труд, Финансы.

Приказ о проведенииинвентаризацииобразецбланк

uristhome.ru

Главная › Документы › КАДРЫ › Приказ о проведенииинвентаризацииобразецбланк .

. положения или инструкции по проведениюинвентаризации.

online.zakon.kz

Каков образец положения или инструкции по проведениюинвентаризацииТМЗ ?

Бланки. Приказ о проведенииинвентаризации.

www.busel.org

Бланки. Приказ о проведенииинвентаризации товарно-материальныхценностей по состоянию на 01.10.2007 г.

Бланки. Приказ о проведенииинвентаризации.

spravka-jurist.com

Бланки. Приказ о проведенииинвентаризации товарно-материальныхценностей по состоянию на 01.10.2007 г.

. распоряжения ) о проведенииинвентаризации.

www.com-papers.info

Образецприказа (постановления. распоряжения ) о проведенииинвентаризации товарно-материальныхценностей .

Об утверждении Правил проведенияинвентаризации.

adilet.zan.kz

2. Признать утратившими силу: 1) приказ Директора Департамента Казначейства Министерства финансов РеспубликиКазахстан от 23 июля 1998 года № 335 «Об утверждении Инструкции о порядке проведенияинвентаризации активов, материальных запасов, денег.

Поиск предназначены только для ознакомительных целей!Мы не несём ответственности за причинённый ущерб, который мог получить пользователь за посещение сторонних сайтов