–ейтинг: 4.0/5.0 (1631 проголосовавших)

–ейтинг: 4.0/5.0 (1631 проголосовавших)атегори€: Ѕланки/ќбразцы

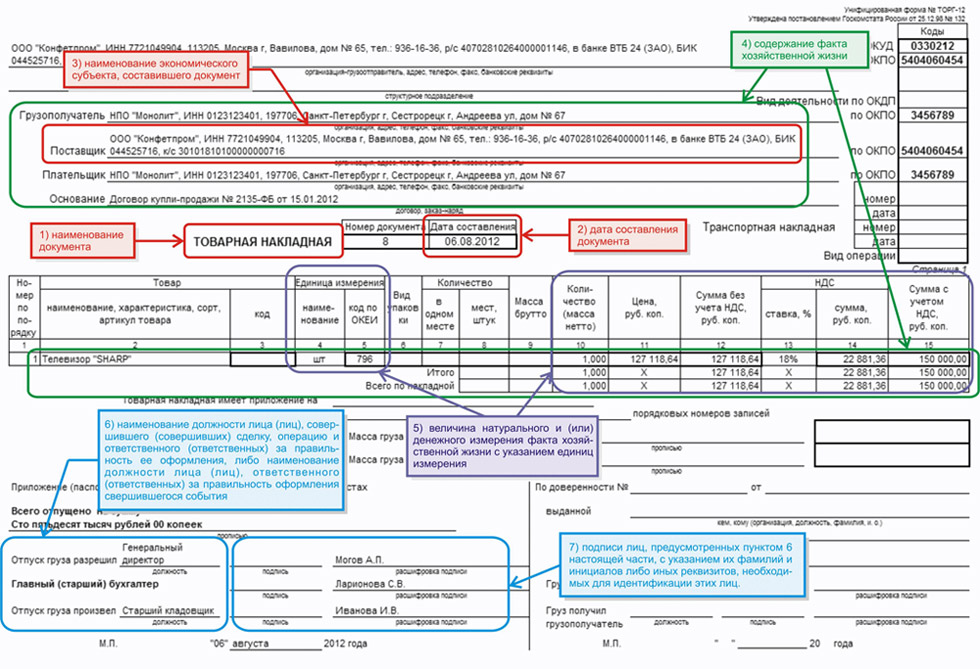

”нифицированна€ форма документаЧ это бланк с реквизитами, об€зательными дл€ разновидности документа, и унифицированным текстом.

ƒокументы, оформленные в соответствии с унифицированными формами, состо€т из трех частей: заголовочной, содержательной и оформл€ющей.

«аголовочна€ часть формы документа содержит общие дл€ всех форм документов реквизиты:

Ј наименование формы документа;

Ј код формы документа по ќбщероссийскому классификатору управленческой документации (ќ ”ƒ);

Ј дату, на которую представлены содержащиес€ в документе сведени€ (дата формировани€ сведений);

Ј наименование субъекта учета, составившего документ и соответствующий код по ќбщероссийскому классификатору предпри€тий и организаций (ќ ѕќ);

Ј наименование учредител€, наименование ‘едерального органа государственной власти (государственного органа субъекта –‘), осуществл€ющие функции и полномочи€ учредител€ в отношении учреждени€, созданного –оссийской ‘едерацией (субъектом –‘, муниципального образовани€);

Ј наименование структурного подразделени€ субъекта учета, в котором сформирован документ;

Ј наименование единицы измерени€ в валюте –‘ и код по ќбщероссийскому классификатору единиц измерени€ (ќ ≈») и в иностранной валюте и соответствующий код по ќбщероссийскому классификатору валют (ќ ¬).

роме этих общих реквизитов заголовочную часть форм документов в зависимости от содержани€ операции дополн€ют реквизитами, характерными дл€ конкретного документа.

—одержательную часть формы документа представл€ют в виде табличной и (или) текстовой частей, содержащих наименование показателей, а при наличии Ц кодов показателей по соответствующим классификаторам технико-экономической информации, а также содержание операции и соответствующие значени€ в натуральном и денежном выражении.

ќформл€юща€ часть формы документа содержит подписи (с расшифровкой) должностных лиц, ответственных за содержащиес€ в документе данные, дату подписани€ документа. роме того, должны быть указаны должность исполнител€, подпись (с расшифровкой), номер контактного телефона.

ѕеречень унифицированных форм первичных учетных документов, утвержденный приказом ћинфина –оссии от 15.12.2010г. є173н. охватывает следующие разделы учета:

Ј учет труда и его оплаты;

Ј учет основных средств и нематериальных активов;

Ј учет малоценных и быстроизнашивающихс€ предметов;

Ј учет работ в капитальном строительстве;

Ј учет работы строительных машин и механизмов;

Ј учет работ в автомобильном транспорте;

Ј учет результатов инвентаризации;

Ј учет кассовых операций;

Ј учет торговых операций;

Ј учет сельскохоз€йственной продукции и сырь€.

√оскомстат –оссии по мере необходимости вносит изменени€ и допол≠нени€ в унифицированные формы первичной учетной документации, а так≠же обеспечивает дальнейшую разработку унифицированных форм первич≠ной учетной документации, утвержда€ их по согласованию с ћинфином –оссии, ћинэкономики –оссии и другими заинтересованными федеральны≠ми органами исполнительной власти. аждой из унифицированных форм присвоено кодовое обозначение по ќбщероссийскому классификатору управленческой документации (ќ ”ƒ).

— 1 €нвар€ 2013 г. требование о применении унифицированных форм при составлении первичных учетных документов в «аконе є402-‘« отсутствует, но их использование привычно дл€ многих хоз€йствующих субъектов. роме того, самосто€тельна€ разработка форм документов, отличных от унифицированных, требует времени, специальных знаний и дополнительных затрат на настройку программного обеспечени€ под новые бланки, а применение таких форм может вызвать затруднени€ в работе как внутри организации, так и с контрагентами.

«апрета на использование унифицированных форм в «аконе є 402-‘« не содержитс€, поэтому их по-прежнему можно примен€ть, утвердив такое решение в учетной политике или отдельным приказом руководител€.

ќтказыватьс€ от применени€ всех унифицированных форм довольно рискованно. ¬ »нформации є ѕ«-10/2012 ћинфин –оссии отметил, что об€зательными к применению остаютс€ формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (например, формы кассовых документов).

ѕоложением Ђо пор€дке ведени€ кассовых операций юридическими лицами и упрощенном пор€дке ведени€ кассовых операций индивидуальными предпринимател€ми и субъектами малого предпринимательстваї (утв. Ѕанком –оссии 11.03.2014 г. є3210-”) предусмотрено применение следующих унифицированных форм:

Ј приходные и расходные кассовые ордера (формы ќ-1 и ќ-2);

Ј кассова€ книга (форма ќ-4);

Ј книга учета прин€тых и выданных кассиром денежных средств (форма ќ-5);

Ј расчетно-платежные и платежные ведомости (формы “-49 и “-53).

Ќеприменение унифицированных форм документов при учете труда и его оплаты может повлечь нежелательные дл€ организаций последстви€. ќформление документов с использованием самосто€тельно разработанных форм дл€ учета труда и его оплаты может вызвать претензии со стороны провер€ющих органов, поскольку в новой форме могут быть не учтены (не полностью учтены) требовани€ трудового законодательства, предъ€вл€емые к конкретному документу.

Ќапример, лична€ карточка работника должна содержать графы, в которые необходимо вносить сведени€ о выполн€емой работе, переводе на другую посто€нную работу и увольнении (п. 12 ѕравил ведени€ и хранени€ трудовых книжек, изготовлени€ бланков трудовой книжки и обеспечени€ ими работодателей, утвержденных ѕостановлением ѕравительства –‘ от 16.04.2003 є 225). ¬ то же врем€ данные сведени€ не вход€т в перечень, приведенный в ч. 2 ст. 9 «акона є 402-‘«.

≈сть и другие об€зательные к применению формы первичных документов. ќднако требование, содержащеес€ в ч. 4 ст. 9 «акона є 402-‘«, общее: формы должен определить руководитель экономического субъекта. ѕоэтому во избежание разногласий с контролирующими органами использование унифицированных форм лучше утвердить приказом руководител€ либо предусмотреть в учетной политике предпри€ти€.

ѕ–» ќ—”ў≈—“¬Ћ≈Ќ»» “ќ–√ќ¬џ’ ќѕ≈–ј÷»… — ѕ–»ћ≈Ќ≈Ќ»≈ћ

ќЌ“–ќЋ№Ќќ - ј——ќ¬џ’ ћјЎ»Ќ

јЋ№Ѕќћ ”Ќ»‘»÷»–ќ¬јЌЌџ’ ‘ќ–ћ

ѕ≈–¬»„Ќќ… ”„≈“Ќќ… ƒќ ”ћ≈Ќ“ј÷»»

ѕќ ”„≈“” ƒ≈Ќ≈∆Ќџ’ –ј—„≈“ќ¬ — Ќј—≈Ћ≈Ќ»≈ћ

ѕ–» ќ—”ў≈—“¬Ћ≈Ќ»» “ќ–√ќ¬џ’ ќѕ≈–ј÷»… — ѕ–»ћ≈Ќ≈Ќ»≈ћ

ќЌ“–ќЋ№Ќќ - ј——ќ¬џ’ ћјЎ»Ќ

јльбом унифицированных форм первичной учетной документации разработан Ќ»ѕ»статинформ √оскомстата –оссии на основании ѕостановлени€ ѕравительства –оссийской ‘едерации от 8 июл€ 1997 года N 835. ‘ормы первичной учетной документации данного альбома утверждены ѕостановлением √оскомстата –оссии от 25 декабр€ 1998 года N 132.

ѕрименение унифицированных форм первичной учетной документации регламентируетс€ "ѕоложением по ведению бухгалтерского учета и бухгалтерской отчетности в –оссийской ‘едерации", утвержденным ћинистерством финансов –оссийской ‘едерации от 29 июл€ 1998 года N 34н.

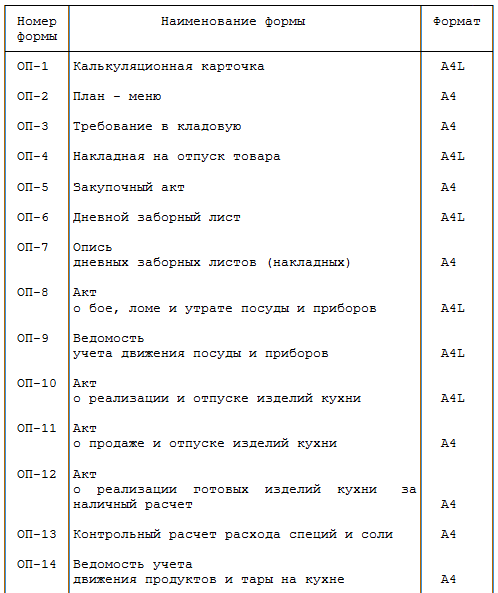

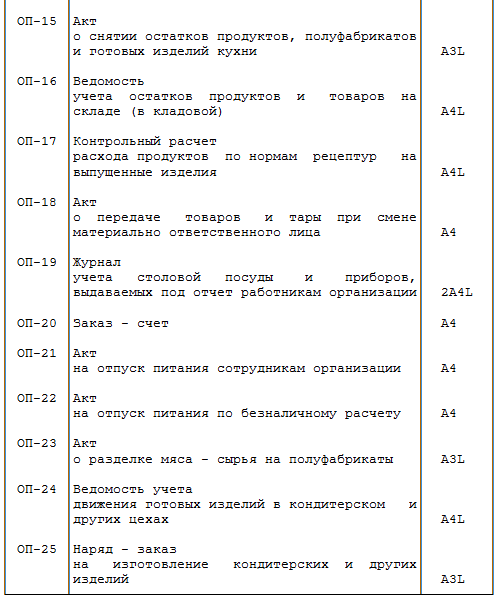

¬ насто€щий альбом включены унифицированные формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно - кассовых машин. формам даны краткие указани€ по их применению и заполнению.

–екомендуемый формат форм указан в перечне форм первичной учетной документации.

¬ формах предусмотрены зоны кодировани€ информации. оды, по которым нет ссылок на общероссийские классификаторы, предназначены дл€ обобщени€ и систематизации информации при обработке данных средствами вычислительной техники и проставл€ютс€ по системе кодировани€, прин€той в организации.

‘ќ–ћ ѕ≈–¬»„Ќќ… ”„≈“Ќќ… ƒќ ”ћ≈Ќ“ј÷»»

ѕќ ”„≈“” ƒ≈Ќ≈∆Ќџ’ –ј—„≈“ќ¬ — Ќј—≈Ћ≈Ќ»≈ћ

ѕ–» ќ—”ў≈—“¬Ћ≈Ќ»» “ќ–√ќ¬џ’ ќѕ≈–ј÷»… — ѕ–»ћ≈Ќ≈Ќ»≈ћ

ќЌ“–ќЋ№Ќќ - ј——ќ¬џ’ ћјЎ»Ќ

ќ —Ќя“»» ѕќ ј«јЌ»… ќЌ“–ќЋ№Ќџ’ » —”ћћ»–”ёў»’

ƒ≈Ќ≈∆Ќџ’ —„≈“„» ќ¬ ѕ–» —ƒј„≈ (ќ“ѕ–ј¬ ≈) ќЌ“–ќЋ№Ќќ -

ј——ќ¬ќ… ћјЎ»Ќџ ¬ –≈ћќЌ“ » ѕ–» ¬ќ«¬–јў≈Ќ»»

≈≈ ¬ ќ–√јЌ»«ј÷»ё

Ќасто€щий акт составлен комиссией, котора€ установила:

’арактер неисправности при отправке в ремонт и заключение специалиста центра технического обслуживани€ о состо€нии блока фискальной пам€ти

__________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________

¶ ѕоказани€ ¶ ѕеред отправкой ¶ ѕри возврате машины ¶

—огласно ѕоложению по ведению бухгалтерского учета. первичные учетные документы принимаютс€ к учету, если они составлены по форме, содержащейс€ в альбомах унифицированных (типовых) форм (положение утверждено приказом ћинфина –оссии от 29 июл€ 1998 г. є 34н). ќднако не всегда унифицированные формы об€зательны к применению. Ўтрафные санкции из-за отсутстви€ таких форм или недостатков в их оформлении противозаконны.

—огласно ѕоложению по ведению бухгалтерского учета. первичные учетные документы принимаютс€ к учету, если они составлены по форме, содержащейс€ в альбомах унифицированных (типовых) форм (положение утверждено приказом ћинфина –оссии от 29 июл€ 1998 г. є 34н). ќднако не всегда унифицированные формы об€зательны к применению. Ўтрафные санкции из-за отсутстви€ таких форм или недостатков в их оформлении противозаконны.

“иповые формы нужно утвердить

ƒо 2009 года в учетной политике организации не требовалось утверждать типовые формы первичной документации (п. 5 ѕЅ” 1/98). ѕри этом типовыми считаютс€ унифицированные формы. ј вот начина€ с этого года в учетной политике подлежат утверждению все примен€емые формы Ђпервичкиї - без каких-либо исключений (п. 4 ѕЅ” 1/2008 Ђ”четна€ политика организацииї, утвержденного приказом ћинфина –оссии от 6 окт€бр€ 2008 г. є 106н).

—прашиваетс€, разве унифицированные формы, утвержденные √оскомстатом –оссии, не €вл€ютс€ общеоб€зательными? ¬опрос важный, давайте разбиратьс€.

ак ведомственный акт становитс€ нормативным

¬опреки широко распространенному мнению, среди унифицированных форм об€зательны к применению не все. ƒело в том, что постановлени€ √оскомстата –оссии межведомственного характера, не представл€вшиес€ на государственную регистрацию в ћинистерство юстиции –‘ (ћинюст), не считаютс€ нормативными правовыми актами. “ребовани€ таких актов не приравниваютс€ к об€зательным государственным предписани€м, рассчитанным на многократное применение. “ак вот, в ћинюсте рассматривались не все постановлени€, которыми были введены унифицированные формы.

ƒействительно, в период утверждени€ постановлений, содержащих унифицированные формы, √оскомстат –оссии €вл€лс€ федеральным органом исполнительной власти. ѕравила издани€ нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации были установлены постановлением ѕравительства –оссии от 13 августа 1997 г. є 1009 (далее - ѕостановление є 1009) и разъ€сн€ютс€ приказом ћинюста от 4 ма€ 2007 г. є 88. “ак вот в отношении некоторых постановлений √оскомстата –оссии эти правила соблюдены не были. «аметим, что акты, признанные ћинюстом не нуждающимис€ в государственной регистрации, также создают общеоб€зательные предписани€ при условии их опубликовани€.

–азумеетс€, государственные штрафы за неприменение необ€зательных форм или несоблюдение ведомственных указаний по их заполнению незаконны. Ёта очевидна€ позици€ пр€мо поддержана пунктом 10 ”каза ѕрезидента –‘ от 23 ма€ 1996 г. є 763 Ђќ пор€дке опубликовани€ и вступлени€ в силу актов ѕрезидента –оссийской ‘едерации, ѕравительства –оссийской ‘едерации и нормативных правовых актов федеральных органов исполнительной властиї (далее - ”каз є 763). ¬ нем установлено, что ненормативные акты федеральных органов исполнительной власти не влекут правовых последствий как не вступившие в силу. ќни не могут служить основанием дл€ регулировани€ соответствующих правоотношений, применени€ санкций к организаци€м за невыполнение содержащихс€ в них предписаний. Ќа такие акты нельз€ ссылатьс€ при разрешении споров, в том числе налоговых.

‘ќ–ћџ ѕќ ”„≈“” ј——ќ¬џ’ ќѕ≈–ј÷»… ќЅя«ј“≈Ћ№Ќџ

ƒействие ѕостановлени€ є 1009 не распростран€етс€ на унифицированные формы по учету кассовых операций, утвержденные постановлением √оскомстата –оссии от 18 августа 1998 г. є 88. ќни €вл€ютс€ об€зательными, хот€ в ћинюст не представл€лись. ј дело в том, что применение этих форм регламентировано нормативным правовым актом Ѕанка –оссии (п. 13 ѕор€дка ведени€ кассовых операций в –оссийской ‘едерации, утвержденный Ѕанком –оссии 22 сент€бр€ 1993 г. є 40).

ѕеречислим Ђненормативныеї унифицированные формы, актуальные дл€ строительной компании. Ќесоблюдение этих форм подпадает под защиту ”каза є 763:

—сылка на ”каз є 763 не раз позвол€ла компани€м выиграть налоговые споры в св€зи с несоблюдением унифицированных форм. ѕримеры тому можно найти в постановлени€х ƒев€того арбитражного апелл€ционного суда от 22 окт€бр€ 2008 г. є 09јѕ-11557/2008-ј и ‘ј— ѕоволжского округа от 19 июн€ 2008 г. є ј55-13067/07, решении јрбитражного суда г. ћосквы от 4 июн€ 2007 г. є ј40-17914/07-139-101.

‘ормы Ђпервичкиї в строительной де€тельности

¬ центре внимани€ бухгалтеров строительных компаний - правила заполнени€ унифицированных форм —. –ассмотрим их подробнее.

”тверждались формы — двум€ разными постановлени€ми √оскомстата –оссии, данные о которых представлены в таблице.

ѕостановление √оскомстата –‘

–ассмотрение в ћинюсте

јЋ№Ѕќћ ”Ќ»‘»÷»–ќ¬јЌЌџ’ ‘ќ–ћ ѕ≈–¬»„Ќќ… ”„≈“Ќќ… ƒќ ”ћ≈Ќ“ј÷»» ѕќ ”„≈“” “–”ƒј » ≈√ќ ќѕЋј“џ (утв- ѕостановлением √оскомстата –‘ от. јктуально в 2016 году

јЋ№Ѕќћ ”Ќ»‘»÷»–ќ¬јЌЌџ’ ‘ќ–ћ ѕ≈–¬»„Ќќ… ”„≈“Ќќ… ƒќ ”ћ≈Ќ“ј÷»» ѕќ ”„≈“” “–”ƒј » ≈√ќ ќѕЋј“џјльбом унифицированных форм первичной учетной документации разработан Ќ»ѕ»статинформ √оскомстата –оссии на основании ѕостановлени€ ѕравительства –оссийской ‘едерации от 8 июл€ 1997 г. N 835 "ќ первичных учетных документах". ‘ормы первичной учетной документации данного альбома утверждены ѕостановлением √оскомстата –оссии от 29.12.2000 N 136.

¬ насто€щий альбом включены унифицированные формы первичной учетной документации по учету труда и его оплаты, который состоит из двух разделов:

- по учету кадров;

- по учету использовани€ рабочего времени и расчетов с персоналом по оплате труда.

”нифицированные формы первичной учетной документации по учету кадров распростран€ютс€ на юридические лица всех организационно - правовых форм и форм собственности, а по учету использовани€ рабочего времени и расчетов с персоналом по оплате труда - на юридические лица всех организационно - правовых форм и форм собственности, кроме бюджетных учреждений.

¬ альбом также включена инструкци€ по применению и заполнению форм первичной учетной документации.

—тоимостные показатели указываютс€ в рубл€х с точностью до второго знака после зап€той.

¬ формах предусмотрены зоны кодировани€ информации. оды проставл€ютс€ в соответствии с общероссийскими классификаторами:

о населении (ќ »Ќ);

профессий рабочих, должностей служащих и тарифных разр€дов (ќ ѕƒ“–);

специальностей по образованию (ќ —ќ);

предпри€тий и организаций (ќ ѕќ);

видов экономической де€тельности, продукции и услуг (ќ ƒѕ).

оды, по которым нет ссылок на общероссийские классификаторы, предназначены дл€ обобщени€ и систематизации информации при обработке данных средствами вычислительной техники и проставл€ютс€ по системе кодировани€, прин€той в организации.

¬ соответствии с ѕор€дком применени€ унифицированных форм первичной учетной документации, утвержденным ѕостановлением √оскомстата –оссии от 24 марта 1999 года N 20, в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные √оскомстатом –оссии, организаци€ при необходимости может вносить дополнительные реквизиты. ѕри этом все реквизиты утвержденных √оскомстатом –оссии унифицированных форм первичной учетной документации остаютс€ без изменени€ (включа€ код, номер формы, наименование документа). ”даление отдельных реквизитов из унифицированных форм не допускаетс€.

¬носимые изменени€ должны быть оформлены соответствующим организационно - распор€дительным документом организации.

‘орматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, €вл€ютс€ рекомендуемыми и могут измен€тьс€.

ѕри изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускаетс€ вносить изменени€ в части расширени€ и сужени€ граф и строк с учетом значности показателей, включени€ дополнительных строк (включа€ свободные) и вкладных листов дл€ удобства размещени€ и обработки необходимой информации.

«акон о бухучете требует, чтобы все хоз€йственные операции, проводимые организацией, оформл€лись оправдательными документами (ст. 9). Ёти документы €вл€ютс€ первичными учетными документами, на основании которых ведетс€ бухгалтерский учет.

”нифицированные формыѕервичные учетные документы принимаютс€ к учету, если они составлены по форме, содержащейс€ в альбомах унифицированных форм первичной учетной документации. ѕостановлением ѕравительства –‘ от 08.07.97 є 835 Ђќ первичных учетных документахї функции по разработке и утверждению альбомов унифицированных форм первичной учетной документации и их электронных версий возложены на √оскомстат –оссии. —одержание и состав унифицированных форм первичной учетной документации при этом согласовываютс€ комитетом с ћинфином –оссии и ћинэкономики –оссии.

√оскомстатом –оссии в развитие упом€нутого постановлени€ ѕравительства –оссии утверждены ѕор€док применени€ унифицированных форм первичной учетной документации, а также альбомы унифицированных форм первичной учетной документации дл€ некоторых объектов бухгалтерского учета. ¬ таблице приведен перечень этих постановлений.

ќбъект бухгалтерского учета

ѕостановление √оскомстата –оссии

ќб утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты

ќтметим, что постановлением √оскомстата –оссии от 25.12.98 є 132 утверждены альбомы унифицированных форм первичной учетной документации по учету торговых операций. ј именно:

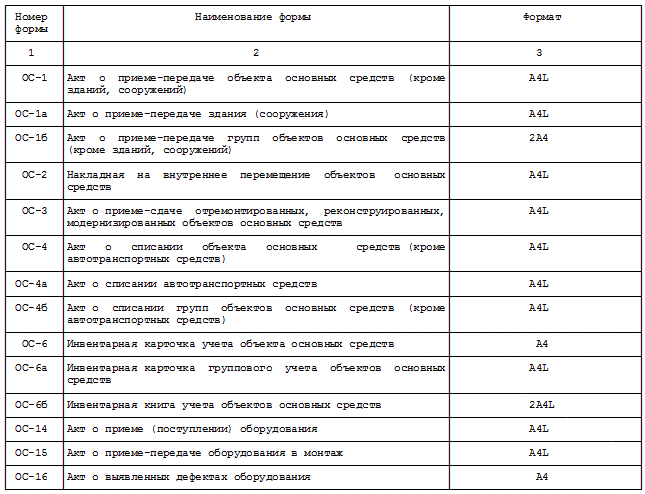

»з ранее утвержденных унифицированных форм первичной учетной документации постановлением √оскомстата –оссии от 30.10.97 є 71а в насто€щее врем€ продолжают действовать формы по учету нематериальных активов, материалов, а также работ в капитальном строительстве.

ѕосле введение нового ѕлана счетов бухгалтерского учета финансово-хоз€йственной де€тельности организаций (утв. приказом ћинфина –оссии 31.10.2000 є 94н) из объектов, принимаемых к учету, исчезли малоценные и быстроизнашивающиес€ предметы. ќднако некоторые из таких объектов продолжают находитьс€ на бухгалтерском учете как объекты основных средств. ѕри их переводе дл€ упрощени€ учета ћинфин –оссии от 27.12.01 є 16-00-14/573 разрешил вместо оформлени€ по каждому из них акта (накладной) приемки - передачи основных средств по форме є ќ—-1 использовать ранее примен€емые унифицированные формы дл€ ћЅѕ:

ѕоэтому при списании полностью с амортизированных учтенных в составе основных средств бывших ћЅѕ, при их непригодности дл€ дальнейшего использовани€, утере логично воспользоватьс€ следующими унифицированными формами, разработанными дл€ ћЅѕ:

¬ышеупом€нутые формы, на наш взгл€д, вполне уместно использовать при учете инвентар€ и хоз€йственных принадлежностей.

≈щЄ раз подчеркнем, что унифицированные формы первичной учетной документации, которые содержатс€ в альбомах форм, €вл€ютс€ об€зательными.

¬месте с тем в некоторых случа€х организаци€м бывает недостаточно показателей, которые содержат эти формы, так как они не могут учесть всех видов де€тельности организации, особенности технологических циклов, их структуры. ¬ св€зи с этим ѕор€дком применени€ унифицированных форм первичной учетной документации предусмотрено, что форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, €вл€ютс€ рекомендуемыми и могут измен€тьс€. ѕоэтому дл€ отражени€ хоз€йственных операций организации вправе дополн€ть их по своему усмотрению. Ќо это не касаетс€ унифицированных форм по учету кассовых операций.

¬нос€ соответствующие изменени€ в унифицированные формы первичной учетной документации, утвержденные √оскомстатом –оссии, организаци€ должна соблюдать следующее:

ќрганизации же, занимающиес€ производством бланков унифицированных форм первичной учетной документации, при их изготовлении дл€ удобства размещени€ и обработки необходимой информации могут вносить изменени€ в части:

ѕомимо унифицированных форм первичных документов, утвержденных √оскомстатом –оссии, существуют также и Ђведомственныеї формы первичных документов.

“ак дл€ перевозки грузов железнодорожным транспортом используетс€ транспортна€ железнодорожна€ накладна€, форма которой утверждена приказом ћѕ— –оссии от 18.06.03 є 39 (этим же приказом утверждены и правила еЄ заполнени€).

—амосто€тельно разрабатываемые формыќднако при многообразии производственно-хоз€йственных видов де€тельности встречаютс€ и более сложные случаи, когда по тем или иным операци€м унифицированные формы отсутствуют. ¬ таком случае организаци€ вправе разработать форму первичного документа самосто€тельно. Ќо при этом в документе необходимо привести об€зательные реквизиты, которые установлены пунктом 2 статьи 9 закона о бухгалтерском учете. –азрабатываемый документ должен содержать:

–азработанные самосто€тельно организацией формы первичных учетных документов, примен€емых дл€ оформлени€ фактов хоз€йственной де€тельности, по которым не предусмотрены типовые унифицированные формы первичных учетных документов утверждаютс€ при формировании еЄ учетной политики (п. 5 ѕЅ” 1/98 Ђ”четна€ политика организацииї; утв. приказом ћинфина –оссии от 09.12.98 є 60н).

“акими самосто€тельно разработанными документами могут быть: докладные и служебные записки (обосновывающие необходимость тех или иных затрат дл€ предпринимательской де€тельности организации), дефектные ведомости и акты, обосновывающие необходимость осуществлени€ ремонтных работ, акты по представительским расходам и т. п.

ѕример 1 27 сент€бр€ 2004 года ќќќ Ђ»нткомплексї были осуществлены затраты на представительские расходы. ƒл€ списани€ израсходованных материально-производственных запасов использован первичный документ, самосто€тельно разработанный организацией.

об отнесении затрат на представительские расходы

г. ћосква 27 сент€бр€ 2004 г.

ћы, нижеподписавшиес€, финансовый директор —луднов –. ћ. главный бухгалтер ƒержавец Ќ. ¬. начальник отдела –ыков ¬. ¬. насто€щим јктом подтверждаем целесообразность отнесени€ к представительским расходам, св€занным с коммерческой де€тельностью, затрат на организацию приема представителей ќјќ Ђѕасатї (г. “ула) .

ѕрием состо€лс€ 27.09.04 в офисе ќќќ Ђ»нткомплексї по адресу: г. ћосква, Ћенинградский проспект, д. 47, оф. 410 в соответствии с ѕрограммой деловой встречи, утвержденной 20.09.04.

¬о врем€ встречи обсуждались вопросы по дальнейшей поставке продукции в рамках договора є 25/04-к от 29.03.04.

от ќјќ Ђѕасатї: генеральный директор Ѕыков ». ¬. заместитель директора Ўеранков ƒ. ё. начальник отдела ћурзин . Ћ. ведущего специалиста –оман ј. Ћ.;

от ќќќ Ђ»нткомплекї: генеральный директор —лухов ћ. ƒ. финансовый директор —луднов –. ћ. начальник отдела –ыков ¬. ¬.

¬о врем€ встречи были израсходованы следующие материально-производственные запасы:

„еки, подтверждающие приобретение указанных материально-производственных запасов, прилагаютс€ к авансовому отчету —урковой ¬. ¬. є 98 от 27.09.04. «атраты произведены в пределах сметы, прилагаемой к ѕрограмме деловой встречи.

¬ процессе приема был использован электрический чайник ЂTefalї первоначальной стоимостью 980 рублей (учтенный в составе основных средств), посуда стоимостью 450 руб. (учтенна€ в составе хоз€йственных принадлежностей).

‘инансовый директор ______________________ –. ћ. —луднов

√лавный бухгалтер ______________________ Ќ. ¬. ƒержавец

Ќачальник отдела ______________________ ¬. ¬. –ыков

онец примера 1

—реди самосто€тельно разрабатываемых первичных документов необходимо упом€нуть и бухгалтерскую справку. ƒл€ бюджетных организаций форма бухгалтерской справки утверждена приказом ћинфина –оссии от 30.12.99 є 107н - форма є 433. этой форме могут обращатьс€ и бухгалтеры коммерческих организаций. ќднако ничто не мешает организации на еЄ основе разработать более удобную дл€ использовани€ форму.

ќтметим, что бухгалтери€ вынуждена довольно часто обращатьс€ к этому документу. Ћюба€ исправительна€ запись на счетах бухгалтерского учета, различные расчеты, начина€ от расчета сумм ежемес€чной амортизации до начислений сумм налогов, пени, штрафов, перерасчет налоговых об€зательств и т. п. должны оформл€тьс€ такой справкой.

ѕример 2 ѕри проведении инвентаризации товаров в сент€бре 2004 года в ќќќ Ђ»нткомплексї вы€влена их недостача на сумму 5300 руб. омисси€ признала виновным в недостаче работника организации. —окольник ¬. ѕ. несша€ полную материальную ответственность, добровольно согласилась возместить ущерб из своей заработной платы (еЄ оклад Ц 10 500 руб.)

¬ соответствии с требовани€ми налоговиков ранее прин€тый к вычету Ќƒ— по недостающему товару Ц 954 руб. (5300 руб. х 18%) восстанавливаетс€. Ёта величина увеличивает сумму недостачи до 6254 руб. (5300 + 954).

јдминистрацией прин€то решение об удержании причитающейс€ сумму в течение трех мес€цев с учетом ограничени€, установленного статьей 138 “ –‘.

¬ сент€бре и окт€бре из заработной платы работника удерживаетс€ максимально возможна€ сумма - 2100 руб. (10 500 руб. х 20%), в но€бре - оставша€с€ часть Ц 2054 руб. (6254 Ц 2100 Ц 2100).

¬ид составленной бухгалтерской справки представлен ниже.

ќрганизаци€ ќќќ Ђ»нткомплексї

Ѕ”’√јЋ“≈–— јя —ѕ–ј¬ ј є 17

22 сент€бр€ 2004 г.

Ќачисление задолженности —окольник ¬.ѕ. по недостаче товаров и удержание причитающейс€

причина составлени€ справки, обоснование бухгалтерских записей

_______________________________________ суммы _________________________________

расчеты сумм, отражаемых на счетах бухгалтерского учета

√лавный бухгалтер _________________ Ќ.¬. ƒержавец

подпись расшифровка подписи

онец примера 2

— введением налогового учета важность бухгалтерской справки возросла. ¬ совокупности с другими первичными документами бухгалтерска€ справка €вл€етс€ основанием дл€ внесени€ записей в аналитические регистры налогового учета (ст. 313 Ќ –‘).

‘ормы дл€ налогового учета

ѕри исчислении налога на прибыль полученные доходы уменьшаютс€ на сумму произведенных расходов, отвечающих требовани€м, предусмотренным пунктом 1 статьи 252 Ќ –‘. —реди них упом€нуто и документальное подтверждение затрат. ѕри этом под документально подтвержденными расходами понимаютс€ затраты, подтвержденные документами, оформленными в соответствии с законодательством –‘.

ѕодтверждением данных налогового учета могут €вл€тьс€ первичные учетные документы (включа€ справку бухгалтера), аналитические регистры налогового учета и расчет налоговой базы (ст. 313 Ќ –‘).

ѕон€тие Ђпервичный учетный документї законодателем в Ќалоговом кодексе –‘ специально не раскрыто. ѕоэтому исход€ из нормы пункта 1 статьи 11 Ќ –‘, устанавливающей, что институты, пон€ти€ и термины гражданского, семейного и других отраслей законодательства –‘, используемые в Ќ –‘, примен€ютс€ в том значении, в каком они используютс€ в этих отрасл€х законодательства (если иное не предусмотрено Ќ –‘), используемые в налоговом учете первичные документы должны соответствовать требовани€м, предъ€вл€емым к ним в бухгалтерском учете.

Ёто подтвердили и налоговики в ћетодических рекомендаци€х по применению главы 25 Ђналог на прибыль организацийї Ќалогового кодекса –оссийской ‘едерации (утв. приказом ћЌ— –оссии от 20.12.02 є Ѕ√-3-02/729). ¬ документе приводитс€, что пор€док оформлени€ первичных документов предусмотрен нормативными правовыми актами соответствующих органов исполнительной власти. Ётим органам в соответствии с законодательством –‘ предоставлено право утверждать пор€док составлени€ и формы первичных документов, которыми оформл€ютс€ хоз€йственные операции.

ѕоэтому применение типовых унифицированных форм первичной учетной документации, утвержденных соответствующими постановлени€ми √оскомстата –оссии в 1997-2004 годах, или самосто€тельно разработанных налогоплательщиком первичных документов, отвечающим требовани€м закона о бухгалтерском учете, при фиксировании произведенных затрат позволит налогоплательщику учесть их в расходах, уменьшающих полученные доходы при исчислении налога на прибыль.

ќднако не всегда типова€ унифицированна€ форма первичного учетного документа, используема€ в бухгалтерском учете, будет позвол€ть учесть все необходимые данные дл€ налогового учета. ¬ этом случае в форму можно внести дополнительные строки и графы, дл€ отражени€ недостающих показателей.

ѕример 3 ѕри учете объекта основных средств в амортизируемом имуществе типова€ межотраслева€ форма є ќ—-6 Ђ»нвентарна€ карточка учета основных средствї (утв. постановлением √оскомстата –оссии от 27.01.03 є 7), не содержит информации:

≈сли срок полезного использовани€ основного средства в налоговом учете отличаетс€ от срока полезного использовани€, определенного дл€ целей бухгалтерского учета, то необходимо и его указать.

ѕри нелинейном методе начислени€ амортизации необходимы также данные по:

—ледовательно, организации необходимо соответствующим образом доработать карточку или же самосто€тельно разработать дополнительный аналитический регистр налогового учете, предусматривающий внесение упом€нутых данных.

онец примера 3

ќтсутствие первичного документа в налоговом учете классифицируетс€ как грубое нарушение правил учета доходов и расходов, а также объектов налогообложени€ (ст. 120 Ќ –‘). √рубое нарушение правил учета доходов и расходов и объектов налогообложени€, если оно совершено в течение одного налогового периода, при отсутствии признаков налогового правонарушени€ влечет взыскание штрафа в размере 5000 руб. ≈сли же при этом была занижена налогова€ база, то величина штрафа составит 10% от суммы неуплаченного налога, но не менее 15 000 руб.

¬ладимир ”Ћ№яЌќ¬

јудитор

ћатериал предоставлен журналом "ѕрактический Ѕухгалтерский ”чет"

Ќасто€ща€ бизнес-справка, составленна€ экспертами компании "√арант", представл€ет собой перечень утвержденных органами государственной статистики действующих унифицированных форм первичной учетной документации по учету: сельскохоз€йственной продукции и сырь€, труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихс€ предметов, работ в капитальном строительстве и ремонтно-строительных работ, работы строительных машин и механизмов, работ в автомобильном транспорте, результатов инвентаризации, кассовых операций, торговых операций.

—правка позвол€ет ознакомитьс€ с необходимыми формами, получить краткие сведени€ о каждой из них - кодовом обозначении формы, названии, номере, нормативных актах, утвердивших форму, источниках официального опубликовани€ и содержит ссылки на эти формы в заполн€емых форматах.

ќбновление насто€щей справки происходит по мере изменени€ законодательства.

ѕолучите полный доступ к системе √ј–јЌ“ бесплатно на 3 дн€!

© ќќќ "Ќѕѕ "√ј–јЌ“-—≈–¬»—", 2016. —истема √ј–јЌ“ выпускаетс€ с 1990 года. омпани€ "√арант" и ее партнеры €вл€ютс€ участниками –оссийской ассоциации правовой информации √ј–јЌ“.

ѕортал √ј–јЌ“.–” (Garant.ru) зарегистрирован в качестве сетевого издани€ ‘едеральной службой по надзору в сфере св€зи, информационных технологий и массовых коммуникаций (–оскомнадзором), Ёл є ‘—77-58365 от 18 июн€ 2014 г.

–Ъ–∞–ґ–і—Л–є –±—Г—Е–≥–∞–ї—В–µ—А –і–Њ–ї–ґ–µ–љ –Ј–љ–∞—В—М, —З—В–Њ –Њ—В–љ–Њ—Б–Є—В—Б—П –Ї –њ–µ—А–≤–Є—З–љ—Л–Љ –і–Њ–Ї—Г–Љ–µ–љ—В–∞–Љ –±—Г—Е—Г—З–µ—В–∞. –Т—Л—П—Б–љ–Є–Љ, –Ї–∞–Ї–Є–µ –±–ї–∞–љ–Ї–Є –і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ—Л –≤ 2016 –≥–Њ–і—Г, –Ї–∞–Ї–Є–µ –љ–Њ—А–Љ–∞—В–Є–≤–љ—Л–µ –∞–Ї—В—Л —А–µ–≥—Г–ї–Є—А—Г—О—В –Є—Е –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ.

– –∞—Б—Б–Љ–Њ—В—А–Є–Љ, –Ї–∞–Ї–∞—П —Б—Г—Й–µ—Б—В–≤—Г–µ—В –Ї–ї–∞—Б—Б–Є—Д–Є–Ї–∞—Ж–Є—П –њ–µ—А–≤–Є—З–љ–Њ–є –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є–Є, –Њ—Б–љ–Њ–≤–љ—Л–µ –њ—А–∞–≤–Є–ї–∞ –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П –±–ї–∞–љ–Ї–Њ–≤.

–Я—А–Є –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є–Є –≤—Б–µ—Е —Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ—Л—Е –Њ–њ–µ—А–∞—Ж–Є–є –Ї–Њ–Љ–њ–∞–љ–Є—П –Њ–±—П–Ј–∞–љ–∞ –≥–Њ—В–Њ–≤–Є—В—М –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–µ –њ–Њ–і—В–≤–µ—А–ґ–і–∞—О—Й–Є–µ –і–Њ–Ї—Г–Љ–µ–љ—В—Л.

–Э–Њ –љ–∞—З–Є–љ–∞—О—Й–µ–Љ—Г –±—Г—Е–≥–∞–ї—В–µ—А—Г, –і–∞ –Є —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—О –љ–µ —В–∞–Ї –њ—А–Њ—Б—В–Њ —А–∞–Ј–Њ–±—А–∞—В—М—Б—П, –Ї–∞–Ї–Є–µ —Н—В–Њ –і–Њ–ї–ґ–љ—Л –±—Л—В—М –і–Њ–Ї—Г–Љ–µ–љ—В—Л.

–Ю–њ—А–µ–і–µ–ї–Є–Љ, –Љ–Њ–ґ–љ–Њ –ї–Є —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ —А–∞–Ј—А–∞–±–∞—В—Л–≤–∞—В—М —Д–Њ—А–Љ—Л, –Ї–Њ—В–Њ—А—Л–µ –±—Г–і—Г—В –њ—А–Є–Љ–µ–љ—П—В—М—Б—П –љ–∞ –њ—А–µ–і–њ—А–Є—П—В–Є–Є –Є–ї–Є —Б—В–Њ–Є—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М —Г–љ–Є—Д–Є—Ж–Є—А–Њ–≤–∞–љ–љ—Л–µ —Д–Њ—А–Љ—Л, —З—В–Њ —Г—В–≤–µ—А–ґ–і–µ–љ—Л –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–Њ–Љ – –Њ—Б—Б–Є–Є.

–°–љ–∞—З–∞–ї–∞ –њ–Њ–≥–Њ–≤–Њ—А–Є–Љ –Њ —В–Њ–Љ, —З—В–Њ —П–≤–ї—П–µ—В—Б—П –њ–µ—А–≤–Є—З–љ—Л–Љ –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Љ –±—Г—Е–≥–∞–ї—В–µ—А–Є–Є. – –∞—Б—Б–Љ–Њ—В—А–Є–Љ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ, –∞–Ї—В—Г–∞–ї—М–љ–Њ–µ –≤ – –Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є.

–І—В–Њ —Н—В–Њ —В–∞–Ї–Њ–µ?–Я–µ—А–≤–Є—З–љ—Л–Љ –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Є–Љ —Г—З–µ—В–Њ–Љ —Б—З–Є—В–∞—О—В –і–Њ–Ї—Г–Љ–µ–љ—В–∞–ї—М–љ–Њ–µ –њ–Њ–і—В–≤–µ—А–ґ–і–µ–љ–Є–µ –Њ –≤—Л–њ–Њ–ї–љ–µ–љ–Є–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л—Е –Њ–њ–µ—А–∞—Ж–Є–є —Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–≥–Њ —Е–∞—А–∞–Ї—В–µ—А–∞.

–Ґ–∞–Ї–Є–µ –і–Њ–Ї—Г–Љ–µ–љ—В–∞–ї—М–љ—Л–µ –њ–Њ–і—В–≤–µ—А–ґ–і–µ–љ–Є—П —Е–∞—А–∞–Ї—В–µ—А–Є–Ј—Г—О—В—Б—П –љ–∞–ї–Є—З–Є–µ–Љ —О—А–Є–і–Є—З–µ—Б–Ї–Њ–є —Б–Є–ї—Л. –У–ї–∞–≤–љ—Л–Љ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–Њ–Љ —Б—З–Є—В–∞—О—В –њ–µ—А–≤–Є—З–љ—Г—О —Г—З–µ—В–љ—Г—О –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—О –±—Г—Е—Г—З–µ—В–∞.

– –∞—Б—Б–Љ–Њ—В—А–Є–Љ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ –Є –њ–µ—А–≤–Є—З–љ–Њ–≥–Њ –і–Њ–Ї—Г–Љ–µ–љ—В–∞. –Я–Њ–і –њ–µ—А–≤–Є—З–љ—Л–Љ –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Љ –њ–Њ–љ–Є–Љ–∞—О—В –і–Њ–Ї—Г–Љ–µ–љ—В, —З—В–Њ –≤–Ї–ї—О—З–∞–µ—В –Є—Б—Е–Њ–і–љ—Г—О –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О, –њ–Њ–ї—Г—З–µ–љ–љ—Г—О –њ—А–Є –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є–Є, —А–∞–Ј—А–∞–±–Њ—В–Ї–∞—Е, –љ–∞–±–ї—О–і–µ–љ–Є—П—Е –Є –Є–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є.

–Т –±—Г—Е–≥–∞–ї—В–µ—А–Є–Є –њ–µ—А–≤–Є—З–љ–∞—П –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—П —Б–і–∞–µ—В—Б—П –Є–ї–Є –µ–µ —В–∞–Љ —Б–Њ—Б—В–∞–≤–ї—П—О—В –њ—А–Є —Б–Њ–≤–µ—А—И–µ–љ–Є–Є —Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ—Л—Е –Њ–њ–µ—А–∞—Ж–Є–є. –Х—Б–ї–Є —Н—В–Њ –љ–µ–≤–Њ–Ј–Љ–Њ–ґ–љ–Њ, —В–Њ –њ–Њ—Б–ї–µ –Њ–Ї–Њ–љ—З–∞–љ–Є—П –Њ–њ–µ—А–∞—Ж–Є–Є.

–≠—В–Њ –і–Њ–Ї–∞–Ј–∞—В–µ–ї—М—Б—В–≤–Њ –њ—А–Њ–Є–Ј–Њ—И–µ–і—И–µ–≥–Њ —Д–∞–Ї—В–∞. –Я–µ—А–≤–Є—З–љ—Л–Љ –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Љ —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В—Б—П –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В—М –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–≥–Њ –Є—Б–њ–Њ–ї–љ–Є—В–µ–ї—П –Ј–∞ –Є—Б–њ–Њ–ї–љ–µ–љ–Є—П —Е–Њ–Ј–Њ–њ–µ—А–∞—Ж–Є–Є.

–Ъ–ї–∞—Б—Б–Є—Д–Є–Ї–∞—Ж–Є—П –≤–Є–і–Њ–≤–£—З–Є—В—Л–≤–∞—П –њ—А–Є–љ—Ж–Є–њ—Л –Є –њ—А–Є–Ј–љ–∞–Ї–Є –≥—А—Г–њ–њ–Є—А–Њ–≤–Ї–Є –њ–µ—А–≤–Є—З–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤, —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В—Б—П —Б–ї–µ–і—Г—О—Й–∞—П –Ї–ї–∞—Б—Б–Є—Д–Є–Ї–∞—Ж–Є—П.

–Я–Њ –љ–∞–Ј–љ–∞—З–µ–љ–Є—О –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–∞—П –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—П –Љ–Њ–ґ–µ—В –і–µ–ї–Є—В—М—Б—П –љ–∞:

–Т –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —В–Є–њ–∞ –Њ–њ–µ—А–∞—Ж–Є–є, —Г—З–µ—В–љ–∞—П –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—П –Љ–Њ–ґ–µ—В –±—Л—В—М –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–∞ –љ–∞ —В–Є–њ–Њ–≤—Л—Е –Є–ї–Є —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А–Њ–≤–∞–љ–љ—Л—Е —Д–Њ—А–Љ–∞—Е.

–§–Њ—В–Њ: –Ї–≤–Є—В–∞–љ—Ж–Є–Њ–љ–љ–∞—П –Ї–љ–Є–ґ–Ї–∞

–Т –њ–µ—А–≤–Њ–Љ —Б–ї—Г—З–∞–µ –њ–µ—А–≤–Є—З–љ—Л–µ –і–Њ–Ї—Г–Љ–µ–љ—В—Л –њ—А–Є–Љ–µ–љ–Є–Љ—Л –њ—А–Є —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є —Е–Њ–Ј–Њ–њ–µ—А–∞—Ж–Є–є, —З—В–Њ —Е–∞—А–∞–Ї—В–µ—А–Є–Ј—Г—О—В—Б—П —В–Є–њ–Є—З–љ–Њ—Б—В—М—О –і–ї—П –±–Њ–ї—М—И–µ–є —З–∞—Б—В–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є –Є–ї–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л—Е –Њ—В—А–∞—Б–ї–µ–є.

–Ъ–∞–Ї –Ј–∞–њ–Њ–ї–љ–Є—В—М –њ–µ—А–≤–Є—З–љ—Л–µ –Ї–∞—Б—Б–Њ–≤—Л–µ –і–Њ–Ї—Г–Љ–µ–љ—В—Л, —З–Є—В–∞–є—В–µ –Ј–і–µ—Б—М .

–Ґ–Њ –µ—Б—В—М, –Њ–љ–Є –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П –і–ї—П –Њ–±—Л—З–љ—Л—Е –Њ–њ–µ—А–∞—Ж–Є–є.¬ –°–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А–Њ–≤–∞–љ–љ—Г—О —Д–Њ—А–Љ—Г –Є—Б–њ–Њ–ї—М–Ј—Г—О—В –њ—А–Є –њ—А–Њ–≤–µ–і–µ–љ–Є–Є –Њ–њ–µ—А–∞—Ж–Є–Є —Г–Ј–Ї–Њ–є —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–∞—Ж–Є–Є.

–Я–µ—А–≤–Є—З–љ—Л–Љ –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Љ —Б—З–Є—В–∞—О—В:

–Я–µ—А–≤–Є—З–љ—Л–µ –і–Њ–Ї—Г–Љ–µ–љ—В—Л —Б–Њ—Б—В–∞–≤–ї—П—О—В –њ—А–Є —Б–Њ–≤–µ—А—И–µ–љ–Є–Є –Њ–њ–µ—А–∞—Ж–Є–Є. –Э–∞ –Є—Е –Њ—Б–љ–Њ–≤–∞–љ–Є–Є –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –њ–Њ–і–≥–Њ—В–Њ–≤–Ї–∞ —Б–≤–Њ–і–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤.

–Я—А–∞–≤–Њ–≤–∞—П –±–∞–Ј–∞–Ю—В—З–µ—В–љ–Њ—Б—В—М –±—Г—Е–≥–∞–ї—В–µ—А–Є–Є –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П –≤ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л—Е –Њ–±—К–µ–Љ–∞—Е —В–Є–њ–Њ–≤—Л—Е —Д–Њ—А–Љ –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –§–µ–і–µ—А–∞–ї—М–љ—Л–Љ –Ј–∞–Ї–Њ–љ–Њ–Љ – –Њ—Б—Б–Є–Є вДЦ 129 .

–°—В–Њ–Є—В —В–∞–Ї–ґ–µ –Њ–њ–Є—А–∞—В—М—Б—П –љ–∞ –§–Ч вДЦ 402. —З—В–Њ –±—Л–ї –њ—А–Є–љ—П—В –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–Њ–Љ – –§ 6 –і–µ–Ї–∞–±—А—П 2011.

–І—В–Њ –≤—Е–Њ–і–Є—В –≤ –њ–µ—А–≤–Є—З–љ—Г—О –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—О? –Я–µ—А–µ—З–Є—Б–ї–Є–Љ –Њ—Б–љ–Њ–≤–љ—Л–µ –і–Њ–Ї—Г–Љ–µ–љ—В—Л, –Ї–Њ—В–Њ—А—Л–µ –і–Њ–ї–ґ–љ–∞ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –Ї–∞–ґ–і–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П.

–Я–Њ–ї–љ—Л–є –њ–µ—А–µ—З–µ–љ—М (—Б–њ–Є—Б–Њ–Ї)–І–∞—Б—В–Њ –Ј–∞–і–∞–µ—В—Б—П –≤–Њ–њ—А–Њ—Б –Њ —В–Њ–Љ, —П–≤–ї—П–µ—В—Б—П –ї–Є —Б—З–µ—В –њ–µ—А–≤–Є—З–љ—Л–Љ –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Є–Љ –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Љ. –Х—Б–ї–Є –≤—Л –љ–µ —Б–Њ—Б—В–∞–≤–ї—П–ї–Є –і–Њ–≥–Њ–≤–Њ—А —Б –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–Љ, —В–Њ —Б—З–µ—В–∞ –Њ–± –Њ–њ–ї–∞—В–µ –±—Г–і—Г—В —Б—З–Є—В–∞—В—М—Б—П –Њ—Б–љ–Њ–≤–∞–љ–Є–µ–Љ —В–Њ–≥–Њ, —З—В–Њ —Д–Є—А–Љ–∞ –њ—А–Є–љ–Є–Љ–∞–µ—В —Г—Б–ї–Њ–≤–Є–Є –њ–Њ—Б—В–∞–≤–Ї–Є.

–°—З–µ—В вАУ —Н—В–Њ –љ–µ –Њ–±—А–∞–Ј–µ—Ж –њ–µ—А–≤–Є—З–љ–Њ–є –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є–Є. –Ю–љ–Є —Д–Є–Ї—Б–Є—А—Г—О—В –љ–∞–Љ–µ—А–µ–љ–Є–µ, –∞ –љ–µ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є –њ—А–Њ–≤–µ–і–µ–љ–љ—Г—О –Њ–њ–µ—А–∞—Ж–Є—О. –≠—В–Њ –ґ–µ –Ї–∞—Б–∞–µ—В—Б—П –Є —Б—З–µ—В–Њ–≤-—Д–∞–Ї—В—Г—А .

–Ш–љ—В–µ—А–µ—Б—Г—О—В—Б—П —В–∞–Ї–ґ–µ, —П–≤–ї—П–µ—В—Б—П –ї–Є –і–Њ–≥–Њ–≤–Њ—А –њ–µ—А–≤–Є—З–љ—Л–Љ –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Љ –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–≥–Њ —Г—З–µ—В–∞. –Ґ–∞–Ї–Њ–є –і–Њ–Ї—Г–Љ–µ–љ—В –љ–µ —Б—З–Є—В–∞—О—В –њ–µ—А–≤–Є—З–љ—Л–Љ, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –Њ–љ –љ–µ –Њ—В—А–∞–ґ–∞–µ—В —Е–Њ–Ј–Њ–њ–µ—А–∞—Ж–Є–є.

–Э–Њ –≤ –њ–µ—А–≤–Є—З–љ–Њ–є –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є–Є, —З—В–Њ —Г–і–Њ—Б—В–Њ–≤–µ—А—П–µ—В –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ –і–Њ–≥–Њ–≤–Њ—А–∞, –µ–≥–Њ —Г–њ–Њ–Љ–Є–љ–∞—О—В. –° –њ–Њ–Ј–Є—Ж–Є–Є –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–≥–Њ —Г—З–µ—В–∞ –і–Њ–≥–Њ–≤–Њ—А –Є –њ–µ—А–≤–Є—З–љ–∞—П –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—П, —З—В–Њ –Ї –љ–µ–Љ—Г –Њ—В–љ–Њ—Б–Є—В—Б—П вАУ –љ–µ—А–∞–Ј–і–µ–ї–Є–Љ—Л–µ –њ–Њ–љ—П—В–Є—П.

–У–і–µ –≤–Ј—П—В—М —Г–љ–Є—Д–Є—Ж–Є—А–Њ–≤–∞–љ–љ—Л–µ —Д–Њ—А–Љ—Л?–°—В–Њ–Є—В –Њ–±—А–∞—В–Є—В—М –≤–љ–Є–Љ–∞–љ–Є–µ –љ–∞ —Б–ї–µ–і—Г—О—Й–Є–µ –љ–Њ—А–Љ–∞—В–Є–≤–љ—Л–µ –∞–Ї—В—Л:

–Ф–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—П –њ–Њ —Г—З–µ—В—Г –Є –Њ–њ–ї–∞—В–µ —В—А—Г–і–∞

–Я–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ–Љ –У–Њ—Б–Ї–Њ–Љ—Б—В–∞—В–∞ – –Њ—Б—Б–Є–Є –Њ—В 5.01.2004 вДЦ 1

–Я—А–Є —Г—З–µ—В–µ –Ю–° –∞–Ї—В—Г–∞–ї—М–љ–Њ

–Я—А–Є –≤–µ–і–µ–љ–Є–Є —Г—З–µ—В–∞ –Ї–∞—Б—Б–Њ–≤—Л—Е –Њ–њ–µ—А–∞—Ж–Є–є –Є—Б–њ–Њ–ї—М–Ј—Г—О—В –і–Њ–Ї—Г–Љ–µ–љ—В—Л

–Я–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ–Љ –Њ—В 18.08.1998 вДЦ 88

–Я—А–Є —Г—З–µ—В–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —А–∞—Б—З–µ—В–Њ–≤ —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –Ї–∞—Б—Б–Њ–≤–Њ–є —В–µ—Е–љ–Є–Ї–Є –Є—Б–њ–Њ–ї—М–Ј—Г—О—В —Д–Њ—А–Љ—Л, —З—В–Њ –Њ—В—А–∞–ґ–µ–љ—Л

–§–Њ—А–Љ—Л –њ–µ—А–≤–Є—З–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤ –њ–Њ —Г—З–µ—В–µ —Б—В—А–Њ–Є—В–µ–ї—М–љ—Л—Е —А–∞–±–Њ—В –Є—Б–њ–Њ–ї—М–Ј—Г—О—В —Д–Њ—А–Љ—Л, —З—В–Њ –±—Л–ї–Є —Г—В–≤–µ—А–ґ–і–µ–љ—Л

–£—З–µ—В —В—А—Г–і–∞ –Є –µ–≥–Њ –Њ–њ–ї–∞—В—Л

–Я–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –Њ—В 30.10.1997 вДЦ 71-–∞ (–≤ —А–µ–і–∞–Ї—Ж–Є–Є –Њ—В 21 —П–љ–≤–∞—А—П 2003)

–Ю—Б–љ–Њ–≤–љ—Л–µ –њ—А–∞–≤–Є–ї–∞ –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П–Т—Б—П –њ–µ—А–≤–Є—З–љ–∞—П –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—П –±—Г—Е—Г—З–µ—В–∞ –і–Њ–ї–ґ–љ–∞ –Ј–∞–њ–Њ–ї–љ—П—В—М—Б—П —З–µ—В–Ї–Њ –Є –∞–Ї–Ї—Г—А–∞—В–љ–Њ:

–°–µ–є—З–∞—Б –Ї–Њ–Љ–њ–∞–љ–Є—П–Љ–Є –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П –≥–Њ—В–Њ–≤—Л–µ –±–ї–∞–љ–Ї–Є –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤. –Х—Б–ї–Є –Є–і–µ—В —А–µ—З—М –Њ –≤–љ—Г—В—А–µ–љ–љ–µ–Љ –і–Њ–Ї—Г–Љ–µ–љ—В–µ, –Њ–љ —Б–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П –љ–∞ –њ—А–µ–і–њ—А–Є—П—В–Є–Є. –Т–љ–µ—И–љ–Є–µ –ґ–µ –њ–Њ—Б—В—Г–њ–∞—О—В —Б –Є–љ–Њ–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є.

–Ю—В–њ—А–∞–≤–Є—В–µ–ї—П–Љ–Є –Љ–Њ–≥—Г—В —П–≤–ї—П—В—М—Б—П:

–Т—Б–µ —В–∞–Ї–Є–µ –і–Њ–Ї—Г–Љ–µ–љ—В—Л —Б–Њ—Б—В–∞–≤–ї—П—О—В—Б—П –љ–∞ —В–Є–њ–Њ–≤—Л—Е –±–ї–∞–љ–Ї–∞—Е.¬ –Ю–±—П–Ј–∞—В–µ–ї—М–љ—Л–µ —В—А–µ–±–Њ–≤–∞–љ–Є—П –Ї –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—О –±–ї–∞–љ–Ї–Њ–≤ –њ–µ—А–≤–Є—З–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤:

–Х—Б–ї–Є –µ—Б—В—М —В–∞–Ї–∞—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М, –≤–љ–Њ—Б—П—В —А—П–і –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л—Е —Б–≤–µ–і–µ–љ–Є–є –Є —А–µ–Ї–≤–Є–Ј–Є—В–Њ–≤, —Б —Г—З–µ—В–Њ–Љ –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В–µ–є –Є –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–є –і–Њ–Ї—Г–Љ–µ–љ—В–Є—А—Г–µ–Љ–Њ–є —Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–є –Њ–њ–µ—А–∞—Ж–Є–Є.

–Т–Њ–Ј–Љ–Њ–ґ–љ–Њ –њ—А–Њ—Б—В–∞–≤–ї–µ–љ–Є–µ –љ–Њ–Љ–µ—А–∞ –і–Њ–Ї—Г–Љ–µ–љ—В–∞, –Љ–Њ—В–Є–≤–∞ (–Њ—Б–љ–Њ–≤—Л) –і–ї—П –њ—А–Њ–≤–µ–і–µ–љ–Є—П –Њ–њ–µ—А–∞—Ж–Є–Є, —В–Њ—З–љ–Њ–≥–Њ –∞–і—А–µ—Б–∞ –Ї–Њ–Љ–њ–∞–љ–Є–Є –Є —В. –і. –Х—Б–ї–Є –і–Њ–Ї—Г–Љ–µ–љ—В –±—Г–і–µ—В —Б–Њ—Б—В–∞–≤–ї–µ–љ –љ–µ–Ї–Њ—А—А–µ–Ї—В–љ–Њ, —Д–Є—А–Љ–∞ –љ–µ —Б–Љ–Њ–ґ–µ—В —В–Њ—З–љ–Њ –Њ–њ—А–µ–і–µ–ї—П—В—М –±–∞–Ј—Г, —З—В–Њ –Њ–±–ї–∞–≥–∞–µ—В—Б—П –љ–∞–ї–Њ–≥–∞–Љ–Є.

–Р —Н—В–Њ –њ–Њ–≤–Њ–і –і–ї—П –≤–Њ–Ј–љ–Є–Ї–љ–Њ–≤–µ–љ–Є—П —А–∞–Ј–љ–Њ–≥–ї–∞—Б–Є–є —Б –§–Э–°. –Ш—Б–њ—А–∞–≤–ї—П—В—М –Њ—И–Є–±–Ї–Є –≤ –њ–µ—А–≤–Є—З–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Е –Љ–Њ–ґ–љ–Њ —В–Њ–ї—М–Ї–Њ –≤ —В–Њ–Љ —Б–ї—Г—З–∞–µ, –µ—Б–ї–Є –Њ–љ–Є –љ–µ –±—Л–ї–Є –µ—Й–µ –Њ—В—А–∞–ґ–µ–љ—Л –≤ –±—Г—Е—Г—З–µ—В–µ, —В–Њ –µ—Б—В—М –њ—А–Њ–≤–µ–і–µ–љ—Л.

–Ш—Б–њ—А–∞–≤–ї–µ–љ–Є—П –љ–µ –і–Њ–њ—Г—Б—В–Є–Љ—Л —Б –њ–Њ–Љ–Њ—Й—М—О —И—В—А–Є—Е–Њ–≤–Ї–Є.¬ –Ь–Њ–ґ–љ–Њ –њ–Њ–ї—М–Ј–Њ–≤–∞—В—М—Б—П —В–∞–Ї–Є–Љ–Є —Б–њ–Њ—Б–Њ–±–∞–Љ–Є:

–Х—Б–ї–Є –Њ—И–Є–±–Ї—Г –і–Њ–њ—Г—Й–µ–љ–Њ –≤ —Г—З–µ—В–љ–Њ–Љ —А–µ–≥–Є—Б—В—А–µ, –Є –њ—А–Є —Н—В–Њ–Љ –љ–µ –Ј–∞—В—А–Њ–љ—Г—В–Њ –Ї–Њ—А—А–µ—Б–њ–Њ–љ–і–µ–љ—Ж–Є—О —Б—З–µ—В–Њ–≤. –Я–Њ–і–Њ–є–і–µ—В, –µ—Б–ї–Є –µ—Й–µ –љ–µ —Б–Њ—Б—В–∞–≤–ї–µ–љ–Њ –±–∞–ї–∞–љ—Б. –Э–µ–њ—А–∞–≤–Є–ї—М–љ—Л–µ —Ж–Є—Д—А—Л, —Б—Г–Љ–Љ—Л –Є —В–µ–Ї—Б—В –∞–Ї–Ї—Г—А–∞—В–љ–Њ –Ј–∞—З–µ—А–Ї–Є–≤–∞—О—В —В–Њ–љ–Ї–Є–Љ–Є –ї–Є–љ–Є—П–Љ–Є, –∞ —А—П–і–Њ–Љ –≤–љ–Њ—Б—П—В –Є—Б–њ—А–∞–≤–ї–µ–љ–Є—П. –Ю–±—П–Ј–∞—В–µ–ї—М–љ–∞—П —Б–љ–Њ—Б–Ї–∞ вАУ –Є—Б–њ—А–∞–≤–ї–µ–љ–љ–Њ–Љ—Г –≤–µ—А–Є—В—М. –£–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П –і–∞—В–∞ –Є —Б—В–∞–≤–Є—В—Б—П –њ–Њ–і–њ–Є—Б—М. –Ґ–∞–Ї–Њ–є —Б–њ–Њ—Б–Њ–± –љ–µ –њ–Њ–і–Њ–є–і–µ—В –њ—А–Є –Є—Б–њ—А–∞–≤–ї–µ–љ–Є–Є –і–µ–љ–µ–ґ–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤

–Х—Б–ї–Є —Б—Г–Љ–Љ—Г –њ—А–Њ–≤–Њ–і–Є–Љ—Л—Е –Њ–њ–µ—А–∞—Ж–Є–є –Ј–∞–љ–Є–ґ–µ–љ–Њ. –Э–∞ –љ–µ–і–Њ—Б—В–∞—О—Й–Є–µ —Б—Г–Љ–Љ—Л –і–µ–ї–∞—О—В –њ—А–Њ–≤–Њ–і–Ї–Є –≤ —В–µ–Ї—Г—Й–µ–Љ –Є–ї–Є –≤ —Б–ї–µ–і—Г—О—Й–µ–Љ –Љ–µ—Б—П—Ж–µ

–Ъ–Њ—А—А–µ–Ї—В–Є—А—Г—О—В –љ–µ–њ—А–∞–≤–Є–ї—М–љ—Г—О –Ј–∞–њ–Є—Б—М —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ—Л—Е —З–Є—Б–µ–ї. –Я–Њ–≤—В–Њ—А—П–µ—В—Б—П –љ–µ–њ—А–∞–≤–Є–ї—М–љ–∞—П –Ї–Њ—А—А–µ—Б–њ–Њ–љ–і–µ–љ—Ж–Є—П –Ї—А–∞—Б–љ—Л–Љ–Є —З–µ—А–љ–Є–ї–∞–Љ–Є. –Ч–і–µ—Б—М –ґ–µ –Њ—В—А–∞–ґ–∞—О—В –њ—А–∞–≤–Є–ї—М–љ—Г—О –Ј–∞–њ–Є—Б—М

–Ш–љ–Њ–≥–і–∞ —Б–Њ—Б—В–∞–≤–ї—П—О—В —Б–њ—А–∞–≤–Ї—Г, –Ї–Њ—В–Њ—А–Њ–є –Љ–Њ–ґ–љ–Њ –њ–Њ–і—В–≤–µ—А–і–Є—В—М, —З—В–Њ –Є—Б—Е–Њ–і–љ—Л–µ –і–∞–љ–љ—Л–µ —Б—В–Њ–Є—В –Є—Б–њ—А–∞–≤–Є—В—М.¬ – —Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —Г—В–≤–µ—А–ґ–і–∞–µ—В, —З—В–Њ –Є–Љ–µ–љ–љ–Њ –≤–њ—А–∞–≤–µ –њ–Њ–і–њ–Є—Б—Л–≤–∞—В—М—Б—П –≤ –њ–µ—А–≤–Є—З–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Е.

–Э–∞–Ј–љ–∞—З–µ–љ–љ–Њ–µ –ї–Є—Ж–Њ –±—Г–і–µ—В –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ—Л–Љ –Ј–∞ –і–Њ—Б—В–Њ–≤–µ—А–љ–Њ—Б—В—М –њ—А–Њ–њ–Є—Б–∞–љ–љ—Л—Е –і–∞–љ–љ—Л—Е, –њ—А–∞–≤–Є–ї—М–љ–Њ—Б—В—М –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П, —Б–≤–Њ–µ–≤—А–µ–Љ–µ–љ–љ–Њ—Б—В—М –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Є—П –±–ї–∞–љ–Ї–Њ–≤ –і–ї—П –Њ—В—А–∞–ґ–µ–љ–Є—П –≤ –±—Г—Е—Г—З–µ—В–µ.

–Я–µ—А–≤–Є—З–љ–∞—П –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–∞—П –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—П –Љ–Њ–ґ–µ—В –±—Л—В—М —Б–Њ—Б—В–∞–≤–ї–µ–љ–∞ –љ–∞ –±—Г–Љ–∞–≥–µ –Є–ї–Є –≤ —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–Љ —Д–Њ—А–Љ–∞—В–µ (—З–∞—Б—В—М 5 —Б—В. 9 –§–Ч вДЦ 402).

–Т–Њ –≤—В–Њ—А–Њ–Љ —Б–ї—Г—З–∞–µ —Б—В–∞–≤—П—В –Њ–±—А–∞–Ј–µ—Ж —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–є –њ–Њ–і–њ–Є—Б–Є (—Б—В. 6 –§–Ч вДЦ 63. —З—В–Њ –њ—А–Є–љ—П—В —З–Є–љ–Њ–≤–љ–Є–Ї–∞–Љ–Є – –Њ—Б—Б–Є–Є 6.04.2011).

–Я–µ—З–∞—В—М –љ–µ –Њ—В–љ–Њ—Б–Є—В—Б—П –Ї –Њ–±—П–Ј–∞—В–µ–ї—М–љ—Л–Љ —А–µ–Ї–≤–Є–Ј–Є—В–∞–Љ –њ–µ—А–≤–Є—З–љ–Њ–є –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є–Є, —З—В–Њ –Њ—В—А–∞–ґ–µ–љ—Л –≤ —З. 2. —Б—В. 9 –§–Ч вДЦ 402.

–Я–µ—З–∞—В—М —Б—В–∞–≤—П—В –≤ —В–∞–Ї–Є—Е —Б–ї—Г—З–∞—П—Е:

–Ъ–Њ–Љ–њ–∞–љ–Є–µ–є –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П —Б–≤–Њ–Є —А–∞–Ј—А–∞–±–Њ—В–∞–љ–љ—Л–µ —Д–Њ—А–Љ—Л

–І—В–Њ —Г—В–≤–µ—А–ґ–і–µ–љ—Л —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—П–Љ–Є

–§–Є—А–Љ–Њ–є –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П —Г–љ–Є—Д–Є—Ж–Є—А–Њ–≤–∞–љ–љ—Л–µ —Д–Њ—А–Љ—Л

–І—В–Њ –Њ—В—А–∞–ґ–µ–љ—Л –≤ –∞–ї—М–±–Њ–Љ–µ —Г–љ–Є—Д–Є—Ж–Є—А–Њ–≤–∞–љ–љ—Л—Е —Д–Њ—А–Љ, –Є –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ–Њ –њ—А–Њ—Б—В–∞–≤–ї–µ–љ–Є–µ –њ–µ—З–∞—В–µ–є

–Ш—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П —В–Є–њ–Њ–≤—Л–µ –Њ–±—П–Ј–∞—В–µ–ї—М–љ—Л–µ —Д–Њ—А–Љ—Л

–І—В–Њ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ—Л —Г–њ–Њ–ї–љ–Њ–Љ–Њ—З–µ–љ–љ–Њ–є —Б—В—А—Г–Ї—В—Г—А–Њ–є –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б —Д–µ–і–µ—А–∞–ї—М–љ—Л–Љ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ, –µ—Б–ї–Є –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ–Њ –њ—А–Њ—Б—В–∞–≤–ї–µ–љ–Є–µ –њ–µ—З–∞—В–µ–є

–Т –Њ—В–і–µ–ї—М–љ—Л—Е —Б–ї—Г—З–∞—П—Е –і–Њ–њ—Г—Б–Ї–∞–µ—В—Б—П —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞–љ–Є–µ –њ–µ—А–≤–Є—З–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤.

–Я—А–Є–Љ–µ—А—Л –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П–Ф–ї—П –Њ–±—А–∞–Ј—Ж–∞ –њ—А–µ–і—Б—В–∞–≤–Є–Љ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ —Д–Њ—А–Љ –њ–µ—А–≤–Є—З–љ–Њ–є –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є–Є.

–Ъ—А–µ–і–Є—В–љ—Л–µ —А–∞–±–Њ—В–љ–Є–Ї–Є –і–Њ–ї–ґ–љ—Л —Б–Њ—Е—А–∞–љ—П—В—М –њ–∞–њ–Ї–Є —Б –і–Њ–Ї—Г–Љ–µ–љ—В–∞–Љ–Є –Ї—А–µ–і–Є—В–љ—Л—Е –і–µ–ї –≤ —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л—Е —И–Ї–∞—Д–∞—Е. –Ґ–∞–Ї–Є–µ –њ–∞–њ–Ї–Є –љ–µ –њ–µ—А–µ–і–∞—О—В—Б—П –Ј–∞–µ–Љ—Й–Є–Ї–∞–Љ, –љ–Њ –Љ–Њ–≥—Г—В –њ–µ—А–µ–і–∞–≤–∞—В—М—Б—П –і—А—Г–≥–Є–Љ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П–Љ –њ—А–Є –љ–∞–ї–Є—З–Є–Є —А–∞—Б–њ–Њ—А—П–ґ–µ–љ–Є—П —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–∞.

–Ю—Б–љ–Њ–≤–љ–Њ–є –і–Њ–Ї—Г–Љ–µ–љ—В, –Ї–Њ—В–Њ—А—Л–є —А–µ–≥—Г–ї–Є—А—Г–µ—В—Б—П –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –њ–µ—А–≤–Є—З–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤ вАУ —Г–Ї–∞–Ј–∞–љ–Є–µ –¶–С – –Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є –Њ—В 11 –Љ–∞—А—В–∞ 2014 вДЦ 3210-–£ .

–Т –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —В–Њ–≥–Њ, –Ї–∞–Ї–Њ–є —А–µ–ґ–Є–Љ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П, —Б—В–Њ–Є—В –Њ—Д–Њ—А–Љ–ї—П—В—М —А–∞—Б—Е–Њ–і–љ—Л–µ –Ї–∞—Б—Б–Њ–≤—Л–µ –Њ—А–і–µ—А–∞. –∞ –µ—Б–ї–Є –њ–Њ–ї—Г—З–∞—О—В —Б—А–µ–і—Б—В–≤–∞, — –њ—А–Є—Е–Њ–і–љ—Л–µ –Њ—А–і–µ—А–∞ .

–Ю–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–Њ –њ–Њ–і–њ–Є—Б—Л–≤–∞—В—М –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—О –Є–Љ–µ–µ—В –≥–ї–∞–≤–±—Г—Е –Є–ї–Є –Ї–∞—Б—Б–Є—А, –Є–ї–Є –ґ–µ —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—М —Д–Є—А–Љ—Л. –Ф–Њ–ї–ґ–љ–Њ –±—Л—В—М –Њ—Б–љ–Њ–≤–∞–љ–Є–µ –і–ї—П –≤—Л–і–∞—З–Є –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ вАУ –Ј–∞—П–≤–ї–µ–љ–Є–µ –њ–Њ–і–Њ—В—З–µ—В–љ–Њ–≥–Њ –ї–Є—Ж–∞.

–Ъ–∞—Б—Б–Њ–≤–∞—П –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—П вАУ –Њ—Б–љ–Њ–≤–∞–љ–Є–µ –і–ї—П –і–≤–Є–ґ–µ–љ–Є—П –љ–∞–ї–Є—З–љ–Њ—Б—В–Є, —З—В–Њ –Њ—В—А–∞–ґ–∞–µ—В—Б—П –≤ –Ї–∞—Б—Б–Њ–≤—Л—Е –Ї–љ–Є–≥–∞—Е .

–Я–Њ –њ–Њ–≤–Њ–і—Г –∞–Ї—В–∞ —Б–≤–µ—А–Ї–Є–Р–Ї—В—Л —Б–≤–µ—А–Ї–Є –њ–Њ –≤–Ј–∞–Є–Љ–љ—Л–Љ —А–∞—Б—З–µ—В–∞–Љ вАУ –њ–µ—А–≤–Є—З–љ—Л–µ –і–Њ–Ї—Г–Љ–µ–љ—В—Л, —З—В–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л –і–ї—П –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –Ї–Њ–љ—В—А–Њ–ї—П –Ј–∞ —Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М—О.

–°–њ–Є—Б–Њ–Ї –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ–є –Њ—В—З–µ—В–љ–Њ—Б—В–Є –Э–Ъ–Ю –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О, —З–Є—В–∞–є—В–µ –Ј–і–µ—Б—М .

–Т –∞–Ї—В–∞—Е –Є–Љ–µ–µ—В –Љ–µ—Б—В–Њ –Њ—В—А–∞–ґ–µ–љ–Є–µ –≤–Ј–∞–Є–Љ–Њ—А–∞—Б—З–µ—В–Њ–≤ –Ј–∞ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–µ –њ–µ—А–Є–Њ–і—Л –Љ–µ–ґ–і—Г –Ї–Њ–Љ–њ–∞–љ–Є—П–Љ–Є —Б–Њ —Б—В–∞—В—Г—Б–Њ–Љ —О—А–Є–і–Є—З–µ—Б–Ї–Њ–≥–Њ –ї–Є—Ж–∞ –Є–ї–Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–Љ–Є –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П–Љ–Є.

–Ч–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М–љ–Њ —В–∞–Ї–Є–µ –∞–Ї—В—Л –љ–µ —А–µ–≥–ї–∞–Љ–µ–љ—В–Є—А—Г—О—В—Б—П, —В–∞–Ї –Ї–∞–Ї –Њ–љ–Є –љ–µ —Б—З–Є—В–∞—О—В—Б—П –њ–µ—А–≤–Є—З–љ—Л–Љ–Є –і–Њ–Ї—Г–Љ–µ–љ—В–∞–Љ–Є.

–Э–Њ –±—Г—Е–≥–∞–ї—В–µ—А—Л –≤—Б–µ —А–∞–≤–љ–Њ –Є—Б–њ–Њ–ї—М–Ј—Г—О—В —В–∞–Ї–Њ–є –і–Њ–Ї—Г–Љ–µ–љ—В, —В–∞–Ї –Ї–∞–Ї –Њ–љ –њ–Њ–Ј–≤–Њ–ї—П–µ—В —А–µ—И–∞—В—М —А—П–і —Б–њ–Њ—А–љ—Л—Е –≤–Њ–њ—А–Њ—Б–Њ–≤, –Њ–±–µ—Б–њ–µ—З–Є–≤–∞–µ—В –Ј–∞—Й–Є—В—Г –Є–љ—В–µ—А–µ—Б–Њ–≤ —Д–Є—А–Љ. ¬ –Р–Ї—В –≤–∞–ґ–µ–љ:

–Р–Ї—В —Б–≤–µ—А–Ї–Є –Љ–Њ–ґ–µ—В —А–∞–Ј—А–∞–±–∞—В—Л–≤–∞—В—М—Б—П –Ї–Њ–Љ–њ–∞–љ–Є–µ–є —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ, –љ–Њ —Г—З–Є—В—Л–≤–∞—П —В—А–µ–±–Њ–≤–∞–љ–Є—П, –≤—Л–і–≤–Є–≥–∞–µ–Љ—Л–µ –Ї –њ–µ—А–≤–Є—З–љ–Њ–є –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є–Є. –Ґ–∞–Ї–Њ–є –і–Њ–Ї—Г–Љ–µ–љ—В —П–≤–ї—П–µ—В—Б—П –≤–µ—Б–Ї–Є–Љ –і–Њ–Ї–∞–Ј–∞—В–µ–ї—М—Б—В–≤–Њ –њ—А–Є —Б—Г–і–µ–±–љ—Л—Е —А–∞–Ј–±–Є—А–∞—В–µ–ї—М—Б—В–≤–∞—Е.

–Я—А–Є –Ј–∞–њ–Њ–ї–љ–µ–љ–Є–Є –њ–µ—А–≤–Є—З–љ–Њ–є –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є–Є –њ—А–Є–і–µ—А–ґ–Є–≤–∞–є—В–µ—Б—М –њ—А–∞–≤–Є–ї, —З—В–Њ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ—Л –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М–љ—Л–Љ–Є –∞–Ї—В–∞–Љ–Є.¬

–Т –њ—А–Њ—В–Є–≤–љ–Њ–Љ —Б–ї—Г—З–∞–µ —Б–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л–µ –±–ї–∞–љ–Ї–Є –љ–µ –±—Г–і—Г—В –Є–Љ–µ—В—М —О—А–Є–і–Є—З–µ—Б–Ї–Њ–є —Б–Є–ї—Л.¬–°–ї–µ–і–Є—В–µ, —З—В–Њ–±—Л –≤—Б–µ —А–µ–Ї–≤–Є–Ј–Є—В—Л –±—Л–ї–Є –Њ—В—А–∞–ґ–µ–љ—Л, –Є –љ–µ –±—Л–ї–Њ –Њ—И–Є–±–Њ–Ї.

–Я–Њ–Љ–љ–Є—В–µ, —З—В–Њ –Ј–∞—З–∞—Б—В—Г—О –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П —Г–љ–Є—Д–Є—Ж–Є—А–Њ–≤–∞–љ–љ—Л–µ —Д–Њ—А–Љ—Л, –Є —В–Њ–ї—М–Ї–Њ –≤ –Њ—В–і–µ–ї—М–љ—Л—Е —Б–ї—Г—З–∞—П—Е –і–Њ–њ—Г—Б—В–Є–Љ–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ —Д–Њ—А–Љ, —З—В–Њ —А–∞–Ј—А–∞–±–Њ—В–∞–љ—Л —Б–∞–Љ–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–µ–є.