Рейтинг: 4.1/5.0 (1603 проголосовавших)

Рейтинг: 4.1/5.0 (1603 проголосовавших)Категория: Бланки/Образцы

Акт возврата архивных документов собственнику

Акт (форма)

Следующие 20

Все права на материалы сайта docs.cntd.ru принадлежат АО «Кодекс»,

воспроизведение (целиком или частями) материалов может производиться только по письменному разрешению правообладателя

Версия сайта: 2.2.7

Каждому техническому специалисту: строителю, проектировщику, энергетику, специалисту в области охраны труда.

Формы – одно из основных средств для работы с базами данных в Access - используются для ввода новых записей (строк таблиц), просмотра и редактирования уже имеющихся данных, задания параметров запросов и вывода ответов на них и др. Формы представляют собой прямоугольные окна с размещенными в них элементами управления. Существует возможность создания форм динамически при исполнении программы, однако естественным режимом их создания является режим визуального конструирования. Выбор команды Форма в меню Вставка выводит на экран окно Новая Форма, позволяющее задать таблицу или запрос, для которых создается новая форма, и указать режим ее создания. Кроме создания формы “вручную”, создание формы можно автоматизировать, используя Мастер форм (FormWizard). Кроме того, можно создать специальные формы, в том числе с листами данных (Autoform: Datasheet), диаграммами (Chart Wizard) и сводными таблицами (PivotTable Wizard) в формате Excel.

Элементами управления могут быть графические примитивы, надписи, рисунки и другие статические объекты, которые не изменяются при переходе между записями. Сюда же следует отнести текстовые поля, содержимое которых модифицируется при передвижении по записям. Элементы управления могут использоваться для ввода и отображения дат, а также для выполнения вычислений и вывода результата. Элементами управления являются кнопки команд. которые активизируют исполнение различных операций; объекты типа подчиненные формы (бланк таблицы, дочерней по отношению к форме); объекты, облегчающие восприятие данных, такие как календарь или счетчик; а также элементы пользователя.

В большинстве случаев для создания элемента управления достаточно перетащить его на форму из панели инструментов. Каждый элемент помещается в определенный раздел формы. В зависимости от типа раздела (Заголовок формы, Область данных и др.) элемент управления будет появляться однажды, отображаться на каждой странице, в каждой группе записей или для каждой записи.

Для создания формы с помощью Мастера форм (FormWizard) предполагается следующая последовательность действий:

Выберите Формы / Создать. На экране появится окно диалога “Новая форма”, в котором необходимо выбрать метод построения формы и исходный объект для построения формы. В качестве такого объекта могут быть выбраны таблица или запрос.

Допустим в качестве исходной таблицы мы выбрали Оборудование, в качестве метода создания форм - Мастер форм. После нажатия кнопки Ok, переходим к следующему диалоговому окну.

Укажите поля, которые необходимо поместить на форму. Кнопки расположенные в нижней части экрана позволяют возвратиться назад на один шаг или продолжить процесс формирования формы далее.

На следующих шагах Мастер форм предлагает выбрать форму представления отчета (в столбец, ленточную, табличную или выровненную) и стиль оформления. Стили представляют собой набор различных фоновых рисунков с соответствующим подбором шрифтов и форм полей.

На последнем шаге можно изменить предлагаемое Мастером название формы на свое собственное и на этом завершить процесс создания формы нажав кнопку Готово.

Если по каким-либо причинам форма вас не удовлетворяет, нажмите кнопку Конструктор, и вы перейдете в режим конструктора форм, в котором получите в свое распоряжение все средства для создания полноценной формы.

Отчеты. как и формы, являются главными элементами интерфейса баз данных. Они позволяют выводить на печать информацию о содержимом базы в удобном для пользователя виде. Большая часть отчетов создается на этапе проектирования офисного приложения. Новый отчет создается командой Отчет меню Вставка. Во многом формирование отчетов совпадает с процессом создания экранных форм.

Пусть, например, мы создаем отчет с помощью Мастера для распечатки списка всех учеников класса. В качестве исходных данных выберем запрос Класс_ФИО, который содержит поля Класс и Фамилия.

На следующем шаге Мастер отчетов предлагает осуществить группировку данных. Так Класс будет печататься только один раз в заголовке листа, а фамилии учеников - в виде списка в одну колонку.

После чего Мастер отчетов предлагает ввести сортировку. Допускается сортировка записей в возрастающем или убывающем порядке, включающая до четырех полей.

На следующих шагах предлагаются выбрать макет отображения отчета и ориентацию листа бумаги, а также определить стиль заголовка и подножий.

Шагнув далее, вы увидите на экране окно диалога с клетчатым флагом, который указывает на то, вы подошли к финишу.

Задайте наименование отчета и нажмите кнопку Готово.

Модифицируется отчет следующим образом: необходимо выбрать его имя на вкладке Отчеты и щелкнуть на кнопке Конструктор. Выбор команды Просмотр в том же окне позволяет увидеть, как будет выглядеть распечатанный отчет.

Формирование бухгалтерской отчетности является логическим завершением учетного процесса. Определяющим документом, устанавливающим место отчетности в организации бухгалтерского учета на предприятии, является Закон РФ «О бухгалтерском учете» № 129-ФЗ и ПБУ 4/99 «Бухгалтерская отчетность организации». Гл. 3 Закона № 129-ФЗ устанавливает, что все организации обязаны составлять бухгалтерскую отчетность на основе данных синтетического и аналитического учета, независимо от формы собственности.

Согласно п. 2 данной статьи, бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, включает в себя:

1. Бухгалтерский баланс – форма № 1.

2. Отчет о прибылях и убытках – форма № 2.

3. Приложения к ним, предусмотренные нормативными актами, а именно:

А. Отчет об изменении капитала – форма № 3.

Б. Отчет о движении денежных средств – форма № 4.

В. Приложение к бухгалтерскому балансу – форма № 5.

Г. Пояснительная записка к годовому отчету (анализ основных экономических показателей деятельности).

Д. Аудиторское заключение (подтверждающее достоверность бухгалтерской отчетности и соответствие совершенных в отчетном периоде хозяйственных операций действующему Законодательству РФ).

К отчетности прилагается дополнительная информация, раскрывающая отдельные стороны финансово-хозяйственной деятельности предприятия и состоящая из отдельных справок, в т.ч. сведения о счетах в банках, перечень организаций-дебиторов и кредиторов.

Согласно п. 3 Приказа МФ от 13. 01. 2000 г. № 4 н «О формах бухгалтерской отчетности организаций», предприятия и организации, начиная с отчетности за 2000 г. могут разрабатывать собственные формы отчетности.

Виды бухгалтерской отчетностиПо объему содержащейся в отчетах информации различают частную и общую отчетность. В зависимости от периода, охватываемого отчетностью, различают периодическую (квартал, полугодие, 9 месяцев) и годовую отчетность. Сроки представления периодической отчетности ограничиваются 1 месяцем после завершения отчетного периода, годовая отчетность должна быть представлена не позднее апреля следующего за отчетным года. По целям, для достижения которых составляется отчетность, различают внешнюю и внутреннюю отчетность. Здесь проявляется разграничение бухгалтерского учета на подсистемы: в финансовом учете вырабатывается внешняя финансовая отчетность для всех групп пользователей, а в управленческом учете – внутренняя управленческая отчетность для первой группы пользователей бухгалтерской информации.

При составлении бухгалтерской отчетности необходимо руководствоваться следующими требованиями к ней:

• соблюдение в течение отчетного периода неизменной утвержденной учетной политики организации;

• полнота отражения в учете за отчетный период всех совершенных хозяйственных операций и результатов инвентаризаций;

• правильное отнесение доходов и расходов к смежным отчетным периодам;

• разграничение в учете текущих и капитальных затрат;

• тождество соответствующих данных аналитического и синтетичекого учета.

К качественной характеристике бухгалтерской отчетности можно отнести:

а) уместность (значимость, своевременность и ценность содержащейся информации);

б) достоверность, надежность (правдивость, преобладание содержания над формой, нейтральность, осмотрительность, возможность проверки и сопоставимость содержащейся в отчетах информации);

в) публичность (опубликование в печати, доступной пользователям).

К подготовительным работам перед составлением бухгалтерского баланса включают проведение инвентаризации, разграничение отдельных доходов и расходов между смежными периодами, списание стоимости амортизируемого имущества, закрытие счетов и подведение итогов в учетных регистрах. Основой для составления бухгалтерского баланса являются учетные записи, подтвержденные бухгалтерскими документами.

В практической деятельности различают следующие виды бухгалтерских балансов: вступительный (организационный); периодический и годовой (операционные); соединительный (фузионный); разделительный; санируемый; ликвидационный; сводный; сводно-консолидируемый. Они могут различаться как номенклатурой статей, так и методами оценки.

Составлением вступительного (организационного) баланса открывается по существу, ведение бухгалтерского учета в данной организации. Следует проводить различие между балансами заново создаваемых организаций и организаций, являющихся правопреемниками ранее действовавших. В первом случае бухгалтерский баланс будет крайне простым, т. к. показываемая в нем имущественная масса окажется состоящей в основном из денежных вкладов и организационных расходов. Во втором случае отличие, например, от периодического баланса может быть обусловлено различиями в методах оценки и составе статей.

Периодический и годовой (операционный) бухгалтерские балансы по форме могут не отличаться один от другого (как правило, используется одна и та же форма бланка). В то же время в технике формирования промежуточного (месячного, квартального) и годового балансов существуют значительные различия.

Годовой бухгалтерский баланс выступает в качестве как заключительного, являющегося завершением отчетного года, так и вступительного, служащего обоснованием для открытия счетов в новом отчетном году.

Заключительный и вступительный балансы формально должны быть тождественны, так как только при этом условии обеспечивается выполнение одного из важнейших требований к бухгалтерской отчетности – преемственность балансов. Соединительный (фузионный) баланс составляют при слиянии двух и более хозяйствующих субъектов в одно юридическое лицо. Вступительный баланс нового хозяйствующего субъекта и будет соединительным балансом. Он составляется на основании заключительных (ликвидационных) балансов сливающихся организаций путем суммирования показателей.

Разделительный баланс является документом, служащим основанием для передачи имущества и обязательств юридического лица при реорганизации в форме выделения и разделения (п. 3, 4 ст. 58 ГК РФ). Данный документ является обязательным, поскольку непредставление его в регистрирующий орган, а также отсутствие в нем положений о правопреемстве по обязательствам юридического лица влекут отказ в государственной регистрации реорганизуемого юридического лица (п. 2 ст. 59 ГК РФ).

На основании разделительного баланса производится передача имущества и обязательств правопреемникам. Хотя этот документ и назван балансом, однако, бухгалтерский баланс как форма отчетности при реорганизации является только частью рассматриваемого документа.

Санируемый баланс составляется в тех случаях, когда организация приближается к банкротству. В этих условиях перед хозяйствующим субъектом возникает дилемма: либо ликвидироваться путем объявления о банкротстве, либо договориться с кредиторами об отсрочке платежей.

Санируемый баланс составляется с привлечением аудитора еще до окончания отчетного периода с целью показать реальное состояние дел в ор-ганизации. В отличие от обычного, в котором отдельные статьи рассматриваются, как реальные, в санируемом балансе указанные статьи могут не приниматься в расчет либо подвергаться значительной уценке, если будет установлено, что их данные не отвечают действительности, например, отдельные виды дебиторской задолженности.

Ликвидационный баланс отличается от других балансов главным образом оценкой статей. Некоторые обычные для отчетного баланса статьи в ликвидационном балансе могут отсутствовать, например бюджетнораспределительные статьи «Доходы будущих периодов», «Расходы будущих периодов», в то же время могут появиться новые статьи, например стоимость репутации фирмы, стоимость патента.

Ликвидационный баланс составляется с начала ликвидационного периода. Для нового хозяйства, которое возникает с этого момента, такой баланс будет вступительным. Составлением ликвидационного баланса занимается ликвидационная комиссия – после выяснения всех претензий кредиторов, возможной реализации имущества и урегулирования расчетов с дебиторами. К такому балансу должен прилагаться проект распределения активной массы между кредиторами в очередности, установленной законодательством.

Сводный баланс формируется путем соединения отдельных заключительных балансов. При этом постатейные показатели по макету сложения одного и другого балансов суммируются и сводятся в особой колонке в виде общего итога актива и общего итога пассива. Такой баланс составляют федеральные министерства и другие федеральные органы исполнительной власти РФ.

Сводно-консолидируемый баланс представляет собой объединение балансов организаций, юридически самостоятельных, но взаимосвязанных в юридическом отношении. Такой баланс объединяет бухгалтерский баланс головной организации и ее дочерних обществ, а также включает данные о зависимых обществах. Особенность сводно-консолидируемого баланса состоит в том, что из него, прежде всего, исключаются все внутренние обороты, а затем делается расчет по каждой статье баланса в зависимости от доли каждого участника в капитале группы. В качестве долей могут выступать обыкновенные акции, выпущенные группой. Кроме того, по источникам составления балансы подразделяются на инвентарные, книжные и генеральные.

Инвентарные балансы составляют только на основании инвентаря (описи) средств; они представляют собой сокращенный и упрощенный его вариант. Такие балансы требуются или при возникновении новой организации на существовавшей ранее имущественной основе, или при изменении хозяйством своей формы (например, превращение его из государственного в акционерное). Книжный баланс составляют на основании только книжных записей (данных текущего бухгалтерского учета), без предварительной проверки их путем инвентаризации. Генеральный баланс составляют на основании учетных записей и данных инвентаризации, согласно которой уточняются остатки средств, тем самым повышается реальность баланса.

По характеру деятельности балансы могут быть основной и неосновной деятельности. Основной называется деятельность, соответствующая профилю организации, ее уставу (для промышленных организаций основной является деятельность по производству и реализации промышленной продукции; для строительных организаций – выполнение строительно-монтажных работ; для торговых организаций – покупка и продажа товаров и т. п.). Все прочие виды деятельности организаций – неосновные (подсобные сельскохозяйственные, жилищно-коммунальные и транспортные хозяйства и т.д.).

Подразделения организации, занимающиеся неосновной деятельностью, могут иметь отдельные балансы. Однако во многих случаях показатели работы этих подразделений отражаются на балансе основной деятельности. При этом средства подразделений, занимающихся неосновной деятельностью, отражаются на соответствующих статьях баланса вместе со средствами по основной деятельности.

По формам собственности различают балансы государственных, муниципальных, кооперативных, коллективных, частных, смешанных и совместных организаций, а также общественных организаций. Они различаются в основном по источникам образования собственных средств. Например, основным источником образования собственных средств государственных предприятий является уставный фонд; кооперативных – основной, паевой и другие фонды и т. д. По объекту отражения балансы делятся на самостоятельные и отдельные. Самостоятельный баланс имеют только организации, являющиеся юридическими лицами. Отдельный баланс составляют структурные подразделения организаций (филиалы, цехи, автотранспортные и жилищно-коммунальные хозяйства и т.д.).

По способу "очистки" могут быть балансы-брутто и балансы-нетто. Баланс-брутто – это баланс, включающий в себя регулирующие статьи. Регулирующими называют статьи, суммы по которым при определении фактической себестоимости (или остаточной стоимости) средств вычитаются из суммы той или иной статьи. Например, для расчета остаточной стоимости основных средств из суммы статьи «Основные средства» вычитается сальдо регулирующей статьи «Износ основных средств». Баланснетто – это баланс, из которого исключены регулирующие статьи. Ис-ключение из баланса регулирующих статей называется его «очисткой».

Источник - Основы бухгалтерского учета. Бухгалтерский учет в системе финансового управления / В.Р. Банк, А.А. Солоненко, Т.А. Смелова, Б.А. Карташов: Учеб. пособие / ВолгГТУ. – Волгоград, 2006. – 84 с.

ДРУГИЕ СТАТЬИ ПО ТЕМЕЗаконодательством предусмотрено, что разные субъекты хозяйственной деятельности отчитываются по-разному. Это отражается и на составе бухгалтерской финансовой отчетности. и на порядке последующих действий после её составления.

Основными документами, составляющими отчетность, являются баланс и отчет о финансовых результатах. В зависимости от отчитывающегося субъекта, эти две основные формы дополняются необходимыми приложениями. Различия по составу формируемой отчетности предусмотрены для Банка России, организаций государственного сектора, некоммерческих организаций, а так же субъектов малого бизнеса.

Предоставление и публикация бухгалтерской финансовой отчетностиПосле составления отчетность подписывается единоличным исполнительным органом экономического субъекта. Только с момента подписания отчетности она считается составленной. До 31 марта года, следующего за отчетным годом, отчетность необходимо сдать в следующие государственные органы по месту своего нахождения:

Обязательный порядок публикации отчетности предусмотрен для:

Обязательное опубликование годовой отчетности осуществляется с использованием средств массовой информации и телекоммуникационной сети Интернет. В частности, акционерные общества для ежегодного опубликования (раскрытия) бухгалтерской отчетности должны использовать сайты уполномоченных информационных агентств.

За нарушение сроков предоставления и опубликования (раскрытия) предусмотрена налоговая и административная ответственность.

Кроме этого нужно понимать, что бухгалтерская (финансовая) отчетность должна быть открытой для всех заинтересованных в ней лиц. Среди таковых:

Все эти лица могут не только ознакомиться с отчетностью, но и получить её заверенные копии. Плата за копии не может превышать расходов, понесенных на их изготовление.

Обратите внимание! Субъект экономической деятельности не может отказать заинтересованному лицу в ознакомлении с бухгалтерской (финансовой) отчетностью.

Для удобства составления отчетности, а равно, как и для удобства ознакомления, предусмотрены специальные типовые формы. Введены они Приказом Минфина России от 02.07.2010 № 66н. (ред. от 04.12.2012). Далее рассмотрим их более подробно.

Обратите внимание! Употребляемая нумерация форм бухгалтерской отчетности является условной, и применяется как дань традиции. Ранее нумерация была введена уже не действующим Приказом Минфина РФ от 22.07.2003 N 67н.

Форма 1 бухгалтерской отчетности — Бухгалтерский баланс. Актив и пассив — составляют две главные части (раздела) баланса. Итоговые числа по каждой из них должны сойтись (баланс). Актив баланса содержит сведения о стоимости имущества организации (основных средств, нематериальных активов, материалов, товаров, дебиторской задолженности и т.д.). Пассив — сумму собственного капитала и задолженности перед кредиторами.

При заполнении баланса за отчетный год, в нем, для отражения динамики хозяйственной деятельности, указываются отчетные цифры и за два года, предшествующих отчетному.

Форма 2 бухгалтерской отчетности — Отчет о финансовых результатах, он же отчет о прибылях и убытках. Данный документ, как и следует из его названия, предназначен для отражения финансовых результатов деятельности отчитывающегося лица. Из этой формы заинтересованные лица могут увидеть, какие доходы были получены организацией, какие понесены расходы и какая в результате образовалась прибыль.

Форма 3 бухгалтерской отчетности — Отчет об изменениях капитала. Три раздела данного отчета отражают движение капиталов отчитывающегося лица:

Так же, как и в балансе, в отчете, для сравнения приводят данные за два предыдущих года.

Форма 4 бухгалтерской отчетности — Отчет о движении денежных средств. Данный документ отражает движение денежных потоков организации. При этом под «денежными потоками» понимается не только движение денежных средств, но и так называемых денежных эквивалентов. Под последними понимаются легко обращаемые средства, которые без труда могут быть переведены в заранее известную денежную сумму. К примеру, вклады в банке до востребования. При этом организация сама должна определить, что для неё является денежными эквивалентами, указав об этом в начале года в приказе об учетной политике.

Форма 5 бухгалтерской отчетности (Приложение к бухгалтерскому балансу) в настоящее время не применяется. Она была введена недействующим в настоящее время Приказом № 67н.

Форма 6 бухгалтерской отчетности — Отчет о целевом использовании полученных средств. Данный документ не является обязательным к применению всеми организациями. Он включается в состав отчетности некоммерческими общественными организациями, не имеющими доходов от реализации товаров, работ и услуг. В указанной форме отражаются суммы добровольных, членских и вступительных взносов и иные поступления. Цифры приводятся за отчетный и предыдущий годы.

Формы отчетности заполняются с использованием офисных программ Word и Excel либо в 1С. Но, при желании, можно использовать для составления бухгалтерской (финансовой) отчетности бланки необходимой формы.

Все показатели, внесенные в формы бухгалтерской отчетности, требуют сверки между собой. В случае, если необходима взаимоувязка показателей бухгалтерской отчетности, то применяется специальная таблица.

Видео — «Формы бухгалтерской отчетности» Восстановление бухгалтерской отчетности

Так иногда случается, что предпринимателям и организациям приходится восстанавливать бухгалтерский учет. Причины необходимости в восстановлении учета могут быть различные. Основные из них следующие:

Как правило, восстановление бухгалтерского учета бывает двух видов:

При частичном восстановлении документов, приходится производить по одному или нескольким участкам бухгалтерии: учет материалов, начисление заработной платы, расчеты с поставщиками и т.д. Необходимость в частичном восстановлении может быть вызвана как утратой документов по одному из участков, так и некомпетентностью бухгалтера, работавшего на данном направлении. Задача полного восстановления бухгалтерии выглядит намного более сложной, чем при отсутствии бухгалтерского учета только на одном из участков. Достаточно часто её доверяют сторонним организациям, либо вновь принятым сотрудникам.

Объем и сложность необходимой работы при восстановлении бухгалтерии зависит он нескольких факторов:

Как правило, в случае восстановления учета специалистам, взявшим на себя данную работу, приходиться обходиться без содействия бухгалтеров ранее занимавшихся учетом, что конечно осложняет работу.

Этапы восстановления бухгалтерского учета выглядят следующим образом:

Процесс восстановления бухгалтерского учета довольно долгое занятие. Особенно важны сроки, в случае, если подходит время подачи бухгалтерской или налоговой отчетности. Либо, если у предприятия налоговыми органами заблокированы расчетные счета, в связи с чем полностью приостанавливается деятельность организации.

Некоторые консалтинговые организации, специализирующиеся на восстановлении бухгалтерской отчетности, предлагают услуги по скоростному восстановлению учета. Данная услуга заключается в том, что бухгалтерская отчетность составляется не на основе данных бухгалтерской документации, а исходя из показателей деятельности организации за предыдущие годы. Эта «уловка» позволяет снять блокирование расчетных счетов в банках, либо не допустить их блокировки. В дальнейшем, по мере восстановления первичных документов, бухгалтерская документация будет «подгоняться» под уже сданную отчетность, либо в налоговую будут сданы уточняющие документы к отчетности. В любом случае, надо понимать, что ответственность за такие операции будет лежать на руководителе юридического лица — налогоплательщика.

Ведение бухгалтерского учета достаточно сложный и трудоемкий процесс. Чтобы составлять бухгалтерскую отчетность в соответствии с требованиями законодательства и для того, чтобы в дальнейшем не приходилось прибегать к восстановлению бухгалтерской отчетности, требуется обращаться к квалифицированным специалистам-бухгалтерам.

Требования предъявляемые к бухгалтерскому учетуВажные аспекты при составлении управленческой отчетности: формы и примеры. Управленческая отчетность - это один из важнейших источников получения информации о результатах деятельности компании, на основе совокупности финансовых, сбытовых, маркетинговых, производственных и прочих показателей.

Информация в управленческой отчетности должна быть экономически интересна и активно использоваться руководителями, учредителями и собственниками бизнеса. Раскрытые в управленческой отчетности данные необходимы для анализа всей деятельности. Это помогает вовремя выявить причины возможных отклонений от параметров, которые заданы стратегией бизнеса, а также показать резервы (финансовые, материальные, трудовые, и пр.), которые до этого времени не использовались компанией.

Ниже представлены 7 этапов формирования и составления управленческой отчетности.

Шаг 1. Диагностика существующей системы управления в компанииДанный этап необходим для анализа организационной структуры компании, определяется формат моделирования процессов. При наличии у компании схем бизнес-процессов и их описания, проводится анализ данных документов, и выявляются основные проблемные зоны, требующие оптимизации.

Поиск системных подходов к увеличению эффективности управленческой отчетности

Классификация и анализ существующих форм отчетности

Повышение качества и уменьшение сроков получения выходной аналитической информации, необходимой для принятия качественных управленческих решений.

Аналитические отчеты имеют высокую ценность тогда, когда могут быть получены в короткие сроки и содержат информацию в виде, который максимально отвечает потребностям сотрудника, который принимает решения на основе данного отчета.

Повышение достоверности хранимой информации.

Для принятия решений необходимо полагаться только на достоверную информацию. Не всегда можно понять, насколько информация, которая представлена в отчётах достоверна; соответственно повышается риск принятия некачественных решений. С другой стороны, если сотрудник не несет служебной ответственности за достоверность введенной информации, то с очень большой степенью вероятности он не будет относиться к информации с должной аккуратностью.

Повышение аналитической ценности информации.

Несистемный подход к вводу и хранению информации приводит к тому, что, несмотря на то, что в базу данных введено большие объемы информации, представить эту информацию в виде отчетов практически невозможно. Под не системностью здесь понимается ввод информации сотрудниками без разработки общих правил, что приводит к ситуации, когда по смыслу одинаковая информация представлена для разных сотрудников в отличном друг от друга виде.

Исключение противоречивости и рассогласованности информации

В случае нечеткой определенности в вопросе разделения между сотрудниками обязанностями и правами по вводу информации зачастую происходит многократный ввод одной и той же информации в разных подразделениях компании. В совокупности с несистемным подходом факт дублирования информации бывает даже невозможно определить. Подобное дублирование приводит к невозможности получить полный отчет в разрезе введенной информации.

Повышение предсказуемости получения определенного результата

Принятия решений практически всегда основано на оценке информации по прошедшим периодам. Но зачастую бывает, что нужная информация просто никогда не вводилась. В большинстве случаев недостающую информацию хранить не представляло бы никакой сложности, если бы кто-то заранее предположил то, что она когда-нибудь понадобится.

На основе диагностики и принятых решений дорабатываются должностные инструкции, производится реинжиниринг существующих бизнес процессов, исключаются формы отчетности, которые не несут информации для анализа данных, вводятся показатели KPI, адаптируются учетные систем для получения фактических данных, фиксируются состав и сроки представления управленческой отчетности.

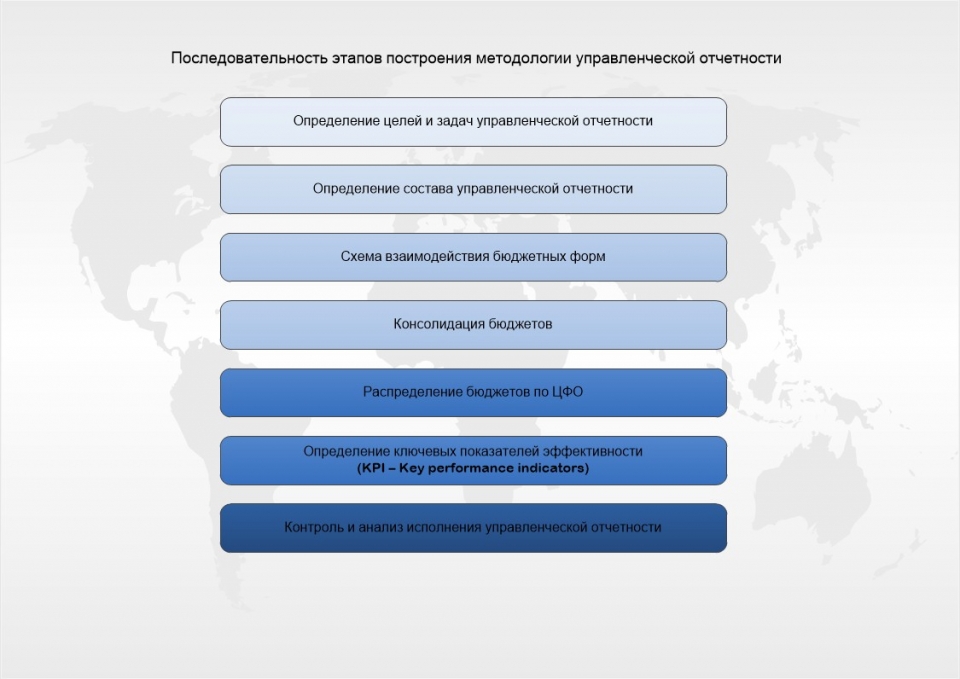

Шаг 2. Создание методологии управленческой отчетностиДанный этап необходим для делегирования полномочий в части составления операционных бюджетов и определения ответственности, конкретных центров финансовой ответственности (ЦФО) за составление тех или иных бюджетных планов (сегментов управленческой отчетности).

Рисунок 1. Последовательность этапов построения методологии управленческой отчетности.

Цели и задачи, решаемые в результате внедрения управленческой отчетности в компании:

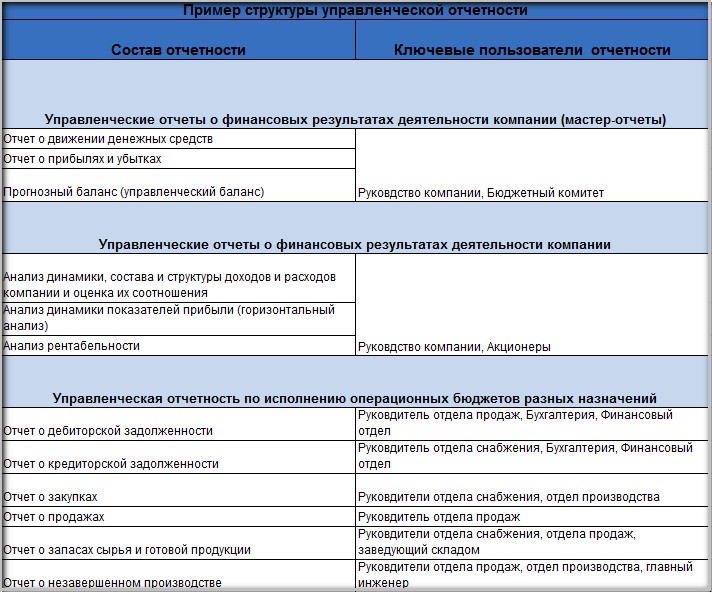

Состав управленческих отчетов зависит в первую очередь от характера деятельности компании. Как показывает практика, состав управленческой отчетности (мастер-отчет) обычно включает в себя:

Рисунок 2. Пример структуры управленческой отчетности.

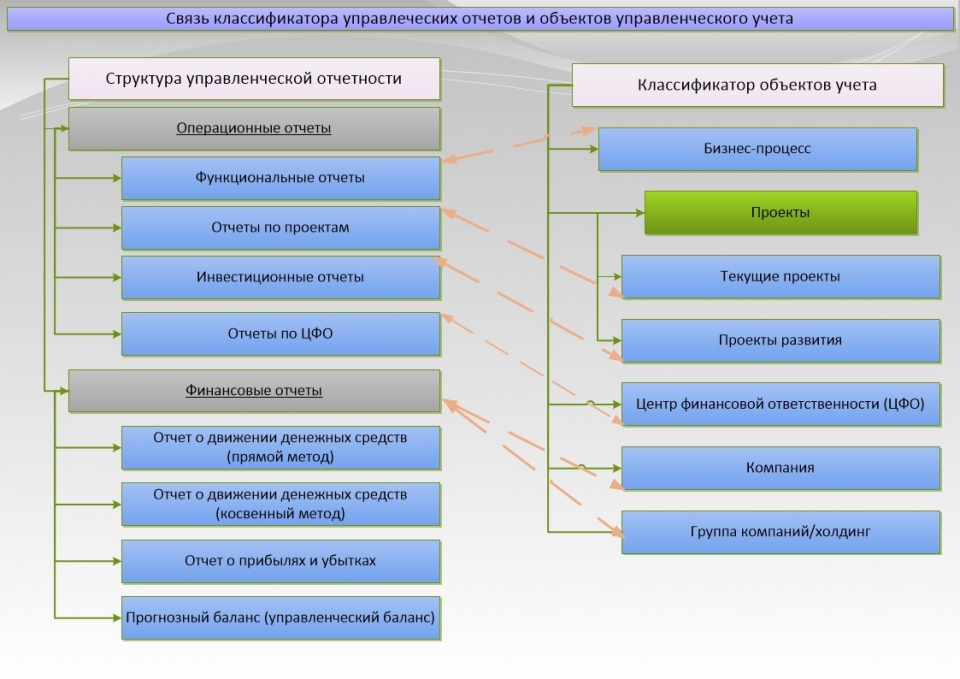

Рисунок 3. Связь классификатора управленческих отчетов и объектов управленческого учета.

Формирование консолидированной управленческой отчетности представляет собой довольно трудоемкий процесс. Консолидированная финансовая управленческая отчетность рассматривает группу взаимосвязанных организаций, как единое целое. Активы, обязательства, доходы и расходы объединяются в общую систему управленческих отчетов. Такая отчетность характеризует имущественное и финансовое положение всей группы компаний на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. Если холдинг состоит из компаний, которые между собой никак не связаны на операционном уровне, то задача консолидации управленческой отчетности решается достаточно просто. Если же между компаниями холдинга осуществляются хозяйственные операции, то в этом случае не все так очевидно, ведь нужно будет исключить взаимные операции, чтобы на уровне холдинга в консолидированной отчетности не исказить данные о доходах и расходах, активах и обязательствах. В бюджетной политике компании необходимо закрепить правила и принципы элиминации ВГО.

Поэтому целесообразнее использовать информационные системы. Для этих целей можно применить систему «WA: Финансист». Система позволяет производить элиминирование внутрифирменных оборотов на уровне проведения первичных документов и быстро получать корректную информацию, что упрощает и ускоряет процесс формирования управленческой отчетности, минимизирует ошибки, связанные с человеческим фактором. При этом сверка внутригрупповых оборотов, их элиминация, выполнение корректирующих проводок и других операций осуществляются в автоматическом режиме.

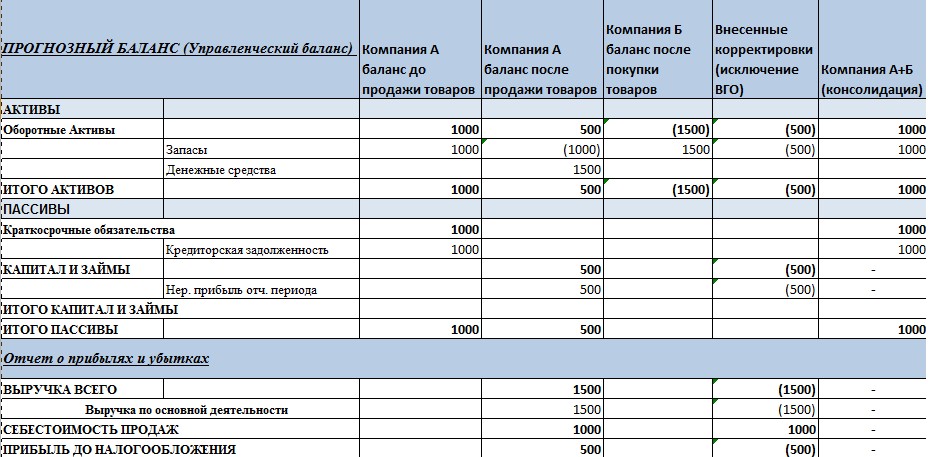

Пример управленческой отчетности: Компания А владеет компанией Б на 100%. Компания А продала товар на сумму 1500 рублей. Покупка данного товара обошлась компании А в 1000 рублей. Компания Б оплату за поставленный товар произвела в полном объеме. На конец отчетного периода компания Б не продала товар и он числится у нее в составе отчетности.

В результате консолидации необходимо исключить прибыль (500 рублей), которую компания еще не получила и уменьшить стоимость запасов (500 рублей).

Чтобы исключить ВГО и прибыль, которую компания Б еще не заработала. Необходимо сделать корректировки.

Результат консолидации управленческой отчетности

Рисунок 4. Прогнозный баланс (управленческий баланс).

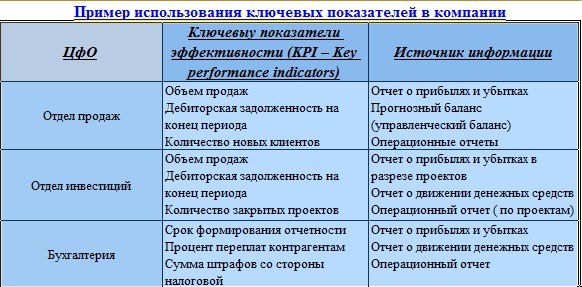

Определение ключевых показателей эффективности (KPI – Key performance indicators)

Введение ключевых контрольных показателей позволяет управлять центрами финансовой ответственности, устанавливая лимиты, нормативные значения или предельные границы принимаемых показателей. Набор показателей эффективности отдельных ЦФО существенно зависит от роли этого центра ответственности в системе управления и от выполняемых функций. Значения показателей устанавливаются с учетом стратегических планов компании, развития отдельных направлений бизнеса. Система показателей может принимать иерархическую структуру, как для компании в целом, так и с детализацией до каждого центра финансовой ответственности. После детализации KPI верхнего уровня и передачи их на уровни ЦФО и сотрудников к ним можно привязать вознаграждение персонала и т.д.

Рисунок 5. Пример использования ключевых показателей компании.

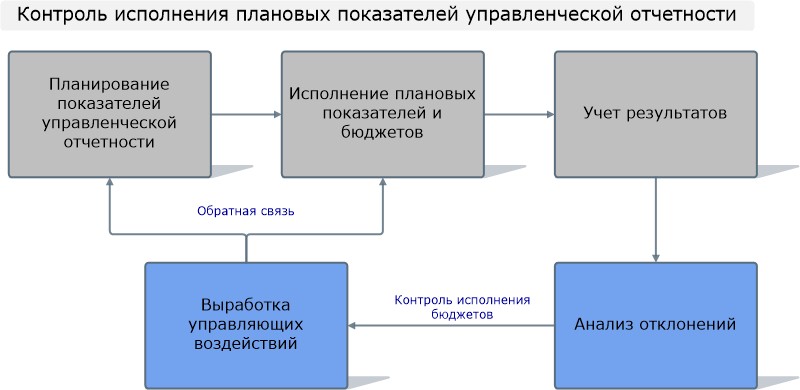

Контроль и анализ управленческой отчетности и исполнения

Для исполнения бюджетов, входящих в состав управленческой отчетности можно выделить три направления контроля:

Цель предварительного контроля - это профилактика потенциальных нарушений бюджета, иначе говоря, предупреждение необоснованных расходов. Он проводится до совершения хозяйственных операций. Наиболее распространенная форма такого контроля - согласование заявок (например, на оплату или отгрузку товаров со склада).

Текущий контроль исполнения бюджета подразумевает регулярный мониторинг деятельности центров финансовой ответственности для выявления отклонений фактических показателей их деятельности от запланированных. Проводится ежедневно или еженедельно по оперативной отчетности.

Заключительный контроль исполнения бюджета - не что иное, как анализ выполнения планов после закрытия периода, оценка финансово-хозяйственной деятельности компании в целом и по объектам управленческого учета.

В процессе исполнения бюджетов важно выявлять отклонения на самых ранних этапах. Определить, какие методы предварительного и текущего контроля бюджета можно использовать в компании. Например, ввести процедуры согласования заявок на платеж или отпуск материалов со склада. Это позволит избежать неоправданных расходов, предупредить неисполнение бюджета и заранее принять меры. Обязательно регламентируйте процедуры контроля. Создайте отдельный регламент бюджетного контроля. Опишите в нем виды и этапы проверок, их периодичность, порядок пересмотра бюджетов, ключевые показатели и диапазоны их отклонений. Это сделает процесс контроля прозрачным и понятным, повысит исполнительскую дисциплину в компании.

Рисунок 6. Контроль исполнения плановых показателей управленческой отчетности.

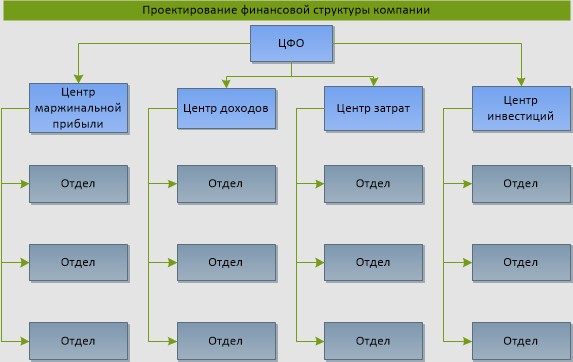

ШАГ 3. Проектирование и утверждение финансовой структуры компанииЭтот этап включает в себя работы по формированию классификаторов бюджетов и бюджетных статей, разработке совокупности операционных бюджетов, статей планирования и их взаимосвязей между собой, наложению видов бюджетов на организационные звенья структуры управления компанией.

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются центры финансовой ответственности (ЦФО) и строится модель финансовой структуры. Главная задача построения финансовой структуры предприятия - получить ответ на вопрос, кто и какие бюджеты на предприятии должен составлять. Правильно построенная финансовая структура предприятия позволяет увидеть «ключевые точки», в которых будет формироваться, учитываться и, скорее всего, перераспределяться прибыль, а также осуществляться контроль за расходами и доходами компании.

Центр финансовой ответственности (ЦФО) – объект финансовой структуры компании, который несет ответственность за все финансовые результаты: выручку, прибыль (убытки), затраты. Конечная цель любого ЦФО – максимизация прибыли. Для каждого ЦФО составляются все три основных бюджета: бюджет доходов и расходов, бюджет движения денежных средств и прогнозный баланс (управленческий баланс).Как правило, в качестве ЦФО выступают отдельные организации; дочерние фирмы холдингов; обособленные подразделения, представительства и филиалы крупных компаний; регионально или технологически обособленные виды деятельности (бизнесы) многопрофильных компаний.

Центр финансового учета (ЦФУ) – объект финансовой структуры компании, отвечающий только за некоторые финансовые показатели, например за доходы и часть затрат. Для ЦФУ составляются бюджет доходов и расходов или некоторые частные и функциональные бюджеты (бюджет трудовых затрат, бюджет продаж).В качестве ЦФУ могут выступать основные производственные цеха, участвующие в единых технологических цепочках на предприятиях с последовательным или непрерывным технологическим циклом; производственные (сборочные) цеха; сбытовые службы и подразделения. Центры финансового учета могут иметь узкую направленность:

Рисунок 7. Проектирование финансовой структуры компании.

ШАГ 4. Формирование бюджетной моделиНе существует каких-либо жестких требований по разработке классификатора внутренней управленческой отчетности. Так же как нет двух абсолютно одинаковых компаний, точно также нет одинаковых бюджетных структур. В отличие от формализованной финансовой отчетности: отчета о прибылях и убытках или бухгалтерского баланса, управленческая отчетность не имеет стандартизированной формы, которая должна строго соблюдаться. Структура внутренней управленческой отчетности зависит от специфики компании, принятой в компании бюджетной политики, пожеланий руководства по степени детализации статей для анализа и т.д. Можно лишь дать общие рекомендации, как составить оптимальную структуру управленческой отчетности.

Структура управленческой отчетности должна соответствовать структуре повседневной деятельности компании. Смотрите также «Классификация затрат в управленческом учете»

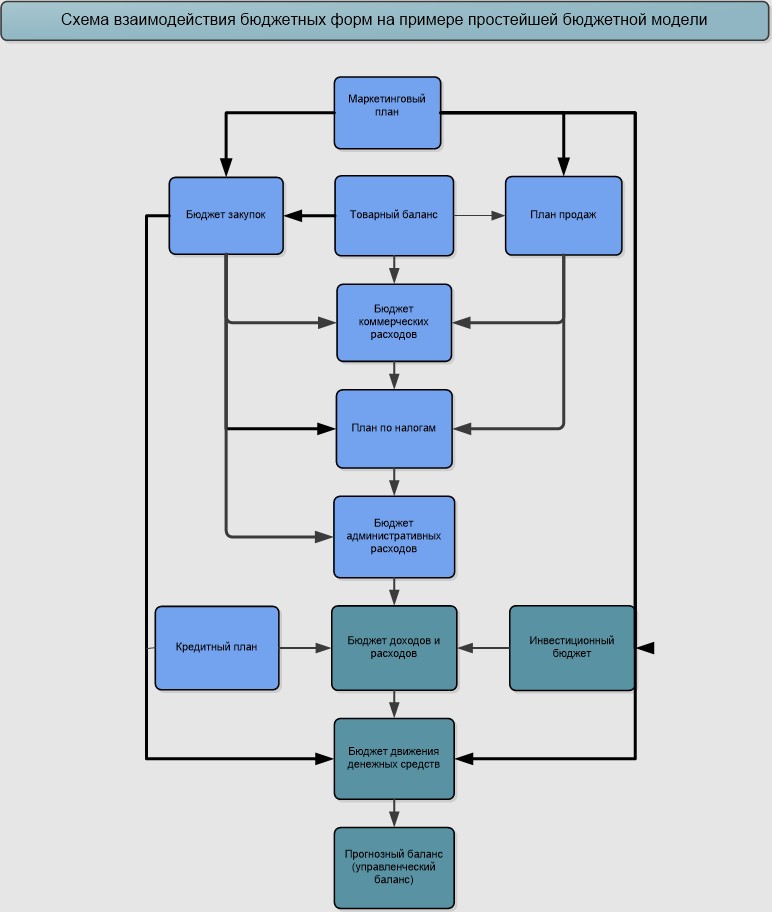

Рисунок 8. Схема взаимодействия бюджетных форм на примере простейшей бюджетной модели.

Классификация статей на примере Отчета о движении денежных средств

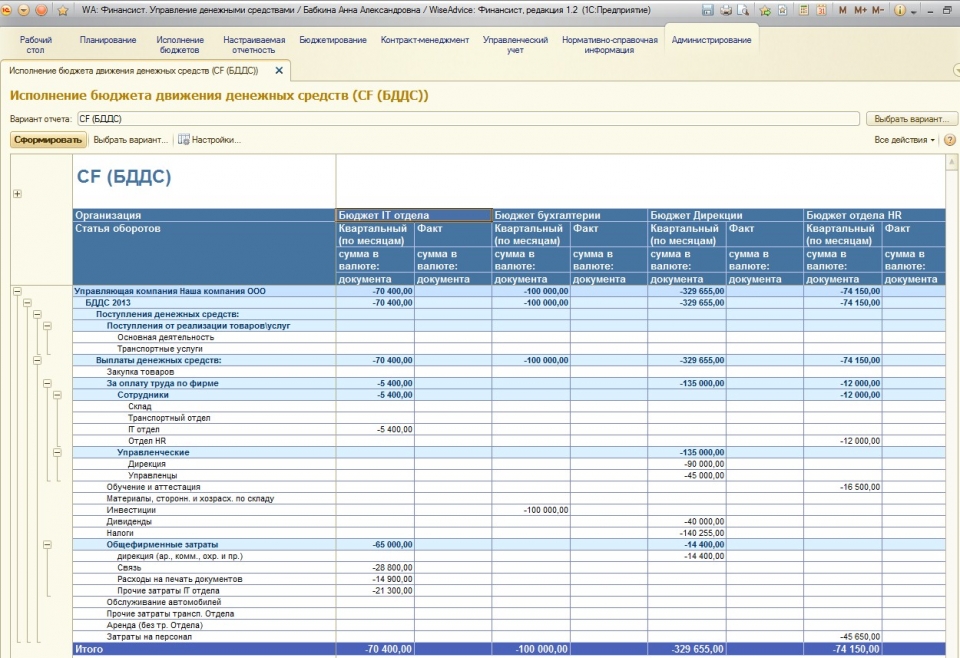

Рисунок 9. Исполнение бюджета движения денежных средств (CF (БДДС)).

ШАГ 5. Утверждение бюджетной политики и разработка регламентаБюджетная политика формируется с целью выработки и закрепления принципов формирования и консолидации показателей данных статей и методов их оценки. Сюда включаются: определение временного периода, процедуры планирования, форматы бюджетов, программа действий каждого из участников процесса. После разработки бюджетной модели, необходимо переходить к регламентации бюджетного процесса.

Нужно определить какие бюджеты, и в какой последовательности формируются в компании. Для каждого бюджета необходимо выделить ответственного за подготовку (конкретный сотрудник, ЦФО) и ответственного за исполнение бюджета (руководитель направления, руководитель ЦФО), установить лимиты, нормативные значения или предельные границы показателей эффективности ЦФО. Обязательно следует сформировать бюджетный комитет -это орган, создаваемый для целей управления бюджетным процессом, контроля его исполнения и приятия решений.

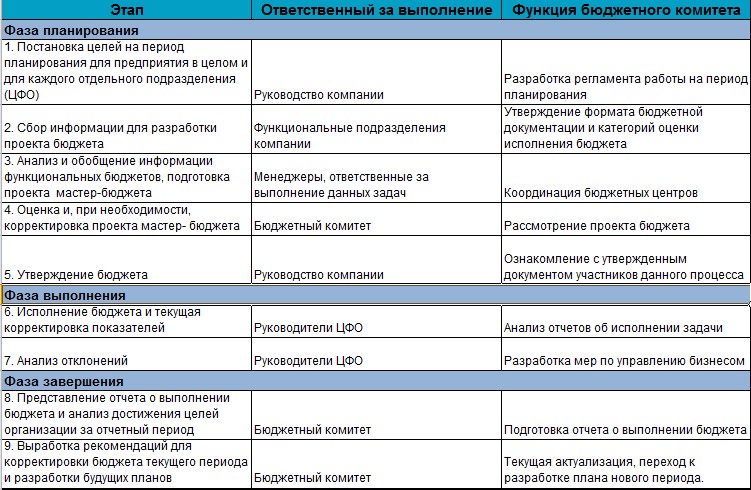

Далее остается переложить фазы планирования, выполнения и завершения на календарный план. Сформированный план - график будет являться регламентом бюджетирования предприятия.

Рисунок 10. Фазы планирования бюджетирования предприятия.

Шаг 6. Аудит учетных системНа этапе разработки и утверждении состава управленческой отчетности компании также необходимо учесть, что классификатор бюджетных статей должен быть достаточно детализированным для обеспечения Вас полезной информацией о доходах и расходах компании. При этом нужно понимать, что чем больше уровней детализации будет выделено, тем больше времени и трудозатрат потребуется для составления управленческой отчетности, бюджетов и отчетов, но тем более подробную аналитику можно получить.

Также необходимо учесть, что в результате разработки методологии управленческой отчетности может потребоваться и адаптация учетных систем, т.к. для анализа исполнения бюджетов плановые показатели должны будут сопоставляться с имеющейся фактической информацией.

Шаг 7. АвтоматизацияЭтот этап включает в себя работы по выбору программного продукта, создание технического задания, внедрение и сопровождение системы.

Дата последнего обновления: 25.08.2016 16:07

Данный программный модуль решает все остновные задачи и проблемы, описанные в статье «Управленческая отчетность».

Оцените качество и удобство использования системы «WA: Финансист», заказав демо-доступ

Другими словами, сертификация «1С-Совместимо» гарантирует, что Вы приобретаете не «самописку на коленке», а полноценный, тиражный программный продукт.

Как посмотреть