Рейтинг: 4.8/5.0 (1602 проголосовавших)

Рейтинг: 4.8/5.0 (1602 проголосовавших)Категория: Бланки/Образцы

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 01.10.2016

Новый Приказ о формах первичных учетных документов (Куницына В.)

Уже неоднократно финансовое ведомство планировало внести изменения в Приказ N 173н <1>, касающиеся форм первичных учетных документов. Приказом Минфина России от 30.03.2015 N 52н (далее - Приказ N 52н) утверждены формы первичных учетных документов и регистров бухгалтерского учета и Методические указания по их применению для государственного сектора экономики. Его положения необходимо применять при формировании учетной политики учреждений начиная с 2015 г. В настоящее время документ находится на регистрации в Минюсте. В статье рассмотрим, какие изменения коснулись форм и порядка их применения и заполнения.

--------------------------------

<1> Приказ Минфина России от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению".

Сравнительная характеристика Приказов N N 52н и 173н

В новом принятом документе приведены формы всех используемых документов и Методические указания по их применению. При сравнении новых форм документов с действовавшими ранее видно, что они претерпели достаточно серьезные изменения.

Как и раньше, документы входят в два перечня:

- Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями (далее - Перечень 1);

- Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями (далее - Перечень 2).

Перечень 1 состоит из трех разделов. Раздел 1, в котором приведены формы документов класса 03 "Унифицированная система первичной учетной документации" ОКУД, довольно сильно сократился. В нем остались всего четыре позиции:

- приходный кассовый ордер (ф. 0310001);

- расходный кассовый ордер (ф. 0310002);

- журнал регистрации приходных и расходных кассовых документов (ф. 0310003);

- книга учета принятых и выданных кассиром денежных средств (ф. 0310005).

Раздел 2, состоящий из форм документов класса 04 "Унифицированная система банковской документации" ОКУД, дополнен новым документом - инкассовым поручением (ф. 0401071).

Раздел 3, в котором представлены формы документов класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора" ОКУД, претерпел наибольшие изменения.

В таблице приведем документы, которыми дополнен данный раздел и которые исключены из него.

Наименование формы документа

Новые документы, включенные в Перечень 1

Рассмотрим порядок применения и заполнения новых документов, включенных в Перечень 1, приведенный в Методических указаниях по применению форм первичных учетных документов и формированию регистров бухгалтерского учета (Приложение 5 к Приказу N 52н).

Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101). Данный документ разработан взамен акта о приеме-передаче объектов основных средств (кроме зданий, сооружений) (ф. 0306001), акта о приеме-передаче здания (сооружения) (ф. 0306030), акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031). Он оформляется при передаче как одного, так и нескольких нефинансовых активов между учреждениями, учреждениями и организациями (иными правообладателями), в том числе при:

- закреплении права оперативного управления (хозяйственного ведения);

- передаче имущества в государственную (муниципальную) казну, в том числе при изъятии органом, осуществляющим полномочия собственника государственного (муниципального) имущества, объектов нефинансовых активов из оперативного управления (хозяйственного ведения);

- передаче имущества в качестве взноса в уставный капитал (имущественного взноса);

- иных основаниях изменения правообладателя государственного (муниципального) имущества, за исключением приобретения имущества на государственные (муниципальные) нужды (нужды бюджетных (автономных) учреждений), продажи государственного (муниципального) имущества.

Передача вложений в объекты недвижимого имущества также оформляется с помощью данного документа.

Учреждение в рамках формирования учетной политики вправе установить порядок применения акта о приеме-передаче (ф. 0504101) при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов.

Нефинансовые активы включают в себя основные средства, нематериальные активы, непроизведенные активы, материальные запасы, имущество государственной (муниципальной) казны, иные виды материальных ценностей (п. 22 Инструкции N 157н <2>).

--------------------------------

<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102). Данный документ применяется для оформления и учета перемещения объектов нефинансовых активов, в том числе основных средств, нематериальных активов, готовой продукции, произведенной учреждением, из одного структурного подразделения в другое, от одного материально ответственного лица другому внутри учреждения вместо накладной на внутреннее перемещение объектов основных средств (ф. 0306032).

Накладная (ф. 0504102) выписывается передающей стороной (структурным подразделением - отправителем) в трех экземплярах, подписывается ответственными лицами структурных подразделений получающей и передающей сторон. Первый экземпляр передается в бухгалтерию, второй остается у материально ответственного лица, передающего объект основных средств, третий экземпляр передается материально ответственному лицу, принимающему объект основных средств.

Данные о перемещении объектов основных средств вносятся в инвентарную карточку учета нефинансовых активов (ф. 0504031).

Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103). Он применяется для отражения в бухгалтерском (бюджетном) учете объектов основных средств, переданных (полученных) для проведения ремонта, реконструкции, модернизации. Ранее документ с таким наименованием относился к документам класса 03 ОКУД и имел номер 0306002.

Учреждение в рамках формирования учетной политики вправе установить порядок применения акта (ф. 0504103) при модернизации нематериальных активов.

В нем содержатся сведения о сроках проведения работ по договору и фактически сведения об объекте основных средств и о расходах на проведение указанных работ.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в учреждении, второй передается организации, проводившей работы.

Акт (ф. 0504103) подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

Данные о ремонте, реконструкции, модернизации вносятся в инвентарную карточку учета объекта нефинансовых активов (ф. 0504031).

Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Данная форма составляется комиссией по поступлению и выбытию активов на основании решения указанной комиссии о необходимости списания объектов основных средств, нематериальных активов, иных материальных ценностей (кроме сырья, материалов, а также готовой продукции, произведенной учреждением) взамен формы 0306003.

Акт о списании (ф. 0504104) оформляется на один или несколько объектов нефинансовых активов по одной группе государственного (муниципального) имущества (недвижимое, особо ценное движимое, иное). На объекты недвижимого имущества акт о списании (ф. 0504104) составляется с указанием информации, содержащейся в кадастровом паспорте объекта недвижимости.

К оформленному документу прикладываются копии инвентарных карточек учета нефинансовых активов (ф. 0504031), сформированные на дату его составления.

Акт должен быть подписан членами комиссии по поступлению и выбытию активов.

После принятия оформленного акта о списании (ф. 0504104), утвержденного руководителем, бухгалтер (иное должностное лицо, на которое возложено ведение бухгалтерского учета) отражает бухгалтерские записи по списанию объектов в разделе "Отметка бухгалтерии о списании".

На основании акта делается отметка о выбытии объекта в инвентарной карточке учета нефинансовых активов (ф. 0504031) в разд. 3 "Движение объекта основных средств".

Данный документ служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию нефинансовых активов.

Акт о списании транспортного средства (ф. 0504105). Он оформляется комиссией учреждения по поступлению и выбытию активов на основании решения указанной комиссии о списании объекта транспортного средства. Ранее для этого применялась форма 0306004. Этим документом оформляется списание только одного объекта (транспортного средства).

К акту о списании (ф. 0504105) в обязательном порядке прилагается копия инвентарной карточки списываемого объекта, сформированная на дату оформления акта.

Этот документ является основанием для отражения в бухгалтерском учете учреждения операций по выбытию транспортного средства.

После принятия оформленного акта о списании (ф. 0504105), утвержденного руководителем, бухгалтер (иное должностное лицо, на которое возложено ведение бухгалтерского учета) отражает бухгалтерские записи по списанию объектов в разделе "Отметка бухгалтерии о списании".

На его основании в инвентарной карточке учета нефинансовых активов (ф. 0504031) в разд. 3 "Движение объекта основных средств" делается отметка о выбытии объекта.

Требование-накладная (ф. 0504204). Форма применяется взамен формы 0315006 для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Ее составляет материально ответственное лицо структурного подразделения - отправителя, передающего материальные ценности подразделению-получателю (например, со склада на склад; со склада в структурное подразделение и др.) или другому материально ответственному лицу, в двух экземплярах, один из которых служит основанием для передачи ценностей, а второй - для их принятия.

Требование-накладная (ф. 0504204) служит также для оформления операций по сдаче на склад остатков материалов, образовавшихся в результате разборки, выбытия основных средств.

Ее подписывают материально ответственные лица и сдают в бухгалтерию отправителя и получателя материальных ценностей для учета движения материалов (материальных ценностей).

Накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205). Форма применяется для учета отпуска материальных ценностей учреждением-отправителем сторонним учреждениям (организациям) - получателям, организациям, в том числе с привлечением организаций, осуществляющих перевозку, на основании договоров (контрактов) и других документов. Данный документ заменил форму 0315007.

Накладная (ф. 0504205) выписывается в двух экземплярах учреждением-отправителем на основании договоров (контрактов), нарядов и других соответствующих документов при их предъявлении представителем учреждения (организации) - получателя, организации, осуществляющей перевозку, по доверенности на получение материальных ценностей, заполненной в установленном законодательством порядке. Один экземпляр является основанием для отпуска материалов, второй передается представителю учреждения (организации) - получателя материальных ценностей.

Карточка (книга) учета выдачи имущества в пользование (ф. 0504206). Она применяется для учета имущества, которое выдается в личное пользование работнику (служащему) при исполнении им служебных обязанностей. Это совершенно новая форма. В ней регистрируется выданное в пользование имущество по наименованиям, отраженным в графе 1, с указанием нормы выдачи, нормативного срока использования (при наличии), количества выданных материальных ценностей.

При возврате имущества регистрируется количество сданного имущества по наименованиям, отраженным в графе 1, с указанием количества возвращенного (сданного) имущества, даты возврата, а также ставится подпись лица, которое приняло сданное работником (служащим) имущество.

При формировании карточки (книги) (ф. 0504206) в целях учета имущества учреждения (организации), выданного работникам (служащим), реквизиты, отражающие индивидуальные характеристики лица, получившего имущество (размеры головного убора, одежды, обуви и т.д.), могут не заполняться.

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207). Он составляется учреждением при поступлении материальных ценностей (в том числе основных средств, материальных запасов), в том числе от сторонних организаций (учреждений), и служит основанием для принятия к бухгалтерскому учету и отражения на балансе учреждения. В действовавшем ранее Приказе N 173н такого документа не было. В нем отражаются сведения о наименовании товара, его количестве, стоимости.

Бухгалтерия учреждения отражает корреспонденцию счетов и делает отметку о принятии к учету и оприходовании материальных запасов (материальных ценностей).

При наличии количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика) комиссия учреждения по поступлению и выбытию активов составляет акт приемки материалов (ф. 0504220), который является правовым основанием для предъявления претензии отправителю (поставщику).

Акт приемки материалов (материальных ценностей) (ф. 0504220). Акт принят взамен формы 0315004, составляется комиссией учреждения по поступлению и выбытию активов при приемке материалов (материальных ценностей) в случае наличия количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика).

В случае если материалы (материальные ценности) поступают без документов, данный документ является юридическим основанием для предъявления претензии отправителю (поставщику).

Акт приемки материалов (ф. 0504220) составляется в двух экземплярах членами комиссии по поступлению и выбытию активов с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов (транспортных накладных и т.д.) по одному экземпляру передаются в бухгалтерию для учета движения материальных ценностей и в соответствующее структурное подразделение для направления претензионного письма поставщику.

В разд. 8 "Результат приемки груза" графа 3 "Номер паспорта" заполняется в случаях расхождений при поступлении материальных ценностей, содержащих драгоценные материалы (металлы, камни).

Акт приемки материалов (ф. 0504220) служит основанием для принятия к бухгалтерскому учету материалов (материальных ценностей).

Расчетная ведомость (ф. 0504402). Она применяется для отражения начислений по заработной плате работников, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, а также отражения удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний).

Выдача наличных денег в этом случае производится по платежной ведомости (ф. 0504403) или иным документам, предусмотренным соглашениями с банками (при безналичных перечислениях).

Авансовый отчет (ф. 0504505). Данная форма была и раньше, но включалась в другой перечень и имела код 0504049. Авансовый отчет (ф. 0504505) применяется для учета расчетов с подотчетными лицами. Подотчетное лицо приводит сведения о себе на лицевой стороне авансового отчета (ф. 0504505) и заполняет графы 1 - 6 на оборотной стороне о фактически израсходованных им суммах с указанием документов, подтверждающих произведенные расходы. Документы, приложенные к авансовому отчету (ф. 0504505), нумеруются подотчетным лицом в порядке их записи в отчете. Этот отчет утверждается руководителем учреждения или лицом, им уполномоченным.

На оборотной стороне авансового отчета (ф. 0504505) графы 7 - 10, содержащие сведения о расходах, принимаемых учреждением к бухгалтерскому учету, и бухгалтерские корреспонденции заполняются лицом, на которое возложено ведение бухгалтерского учета.

Суммы, выплаченные в иностранной валюте, учитываются как в иностранной валюте, так и в рублевом эквиваленте. Авансы, полученные подотчетным лицом, отражаются с указанием даты их получения.

Регистры бухгалтерского учета

Перечень 2, в который включены регистры бухгалтерского учета, сильно не изменился. Из него только исключены две формы:

- сводный реестр поступлений и выбытий (ф. 0531455);

- ведомость учета невыясненных поступлений (ф. 0531456).

Новых документов в него не добавлено. В Методических указаниях содержатся некоторые отличия в описаниях заполнения и применения регистров бухгалтерского учета, но о них мы расскажем в ходе рассмотрения вопросов методологии бухгалтерского учета в следующих номерах нашего журнала.

Новый нормативный документ о первичных учетных документах и регистрах бухгалтерского учета для государственных и муниципальных учреждений принят. После его регистрации в Минюсте его положения необходимо будет уже применять в 2015 г. Ряд первичных документов, ранее бывших обязательными для применения, упразднены. Появились и новые формы. У некоторых форм сменились их коды, а сами формы и их суть остались прежними. В связи с этими нововведениями необходимо будет внести изменения в учетную политику учреждения.

Отрасли права © 2015 - 2016 Все права защищены

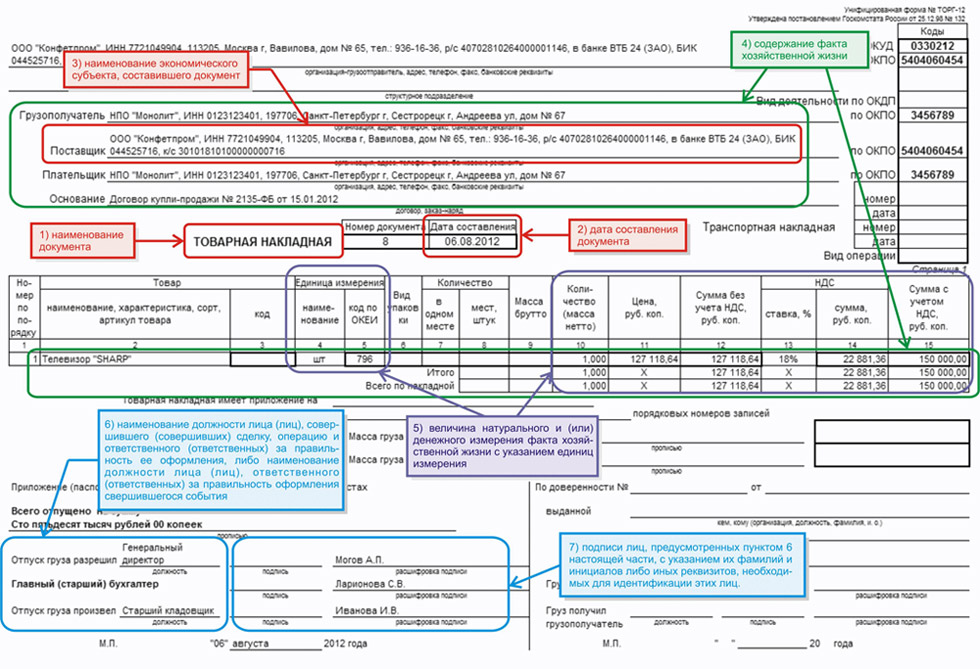

В соответствии со статьей 9 Федерального закона от 6 декабря 2011г. № 402-ФЗ «О бухгалтерском учёте», вступившего в действие с 01.01.2013 г. руководителю экономического субъекта предоставлено право утверждения форм первичных учётных документов, применяемых для оформления фактов хозяйственной жизни. Должностное лицо, на которое возложено ведение бухгалтерского учёта, обеспечивает представление руководителю экономического субъекта указанных форм.

Каждый первичный учётный документ должен содержать следующие обязательные реквизиты: наименование документа, дату составления документа, наименование экономического субъекта, составившего документ, содержание факта хозяйственной жизни, величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения, наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность её оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события, подписи вышеуказанных лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Руководитель экономического субъекта утверждает формы первичных учётных документов и список должностных лиц, уполномоченных их подписывать. Экономические субъекты могут применять: самостоятельно разработанные формы первичных учётных документов, формы, рекомендуемые органами негосударственного регулирования бухгалтерского учёта и др. соблюдая при этом принцип рационального ведения бухгалтерского учёта.

НП «Институт профессиональных бухгалтеров и аудиторов России», принимая во внимание этот принцип, а также руководствуясь статьей 24 вышеуказанного Федерального закона и своим Уставом, утвердил решением Президентского совета (протокол от 25.04.2013г. № 4/13) Альбом первичных учётных документов, рекомендуемых для применения экономическими субъектами. Формы, включенные в Альбом, используются в программе «1С: Бухгалтерия 8». Формы первичных учётных документов сформированы на основе соответствующих форм, содержащихся в альбомах унифицированных форм первичной учётной документации, утвержденных постановлениями Госкомстата Российской Федерации, и обязательных к применению экономическими субъектами до вступления в силу Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте». Все формы разделены на две группы: внутренние первичные учётные документы и учётные документы, формирующие внешний документооборот экономического субъекта.

В переходный период, связанный с реализацией «Плана мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов», утвержденного Заместителем Председателя Правительства Российской Федерации — Руководителем Аппарата Правительства Российской Федерации В.Ю. Сурковым 22.12.2012 г. № 7125п-П10, в первичных учётных документах, формирующих внешний документооборот экономических субъектов, указываются действующие код и индекс формы по ОКУД. Применение документов, включенных в эту группу, экономическими субъектами будет содействовать сбалансированию документооборота в макроэкономическом пространстве по наиболее распространенным операциям.

Субъекты экономической деятельности, учитывая конкретные условия хозяйствования, могут уточнять, корректировать и т.д. рекомендуемые формы, соблюдая при этом законодательно установленные требования к оформлению первичных учётных документов.

Поделиться

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыПервичные документы бухгалтерского учета

Приказ минфина россии от 30 03 2015 n 52н об

Формы первичных учетных документов с

Формы первичных учетных документов (с изменениями, внесенными в 2013 г. Журнал бухгалтeр хабаршысы 9, сентябрь 2014 г.

Бланки первичных бухгалтерских документов

Ведомость учета результатов, выявленных инвентаризацией (унифицированная форма инв-26) (бланк в формате.

Бланки первичных бухгалтерских документов

Ведомость учета результатов, выявленных инвентаризацией (унифицированная форма инв-26) (бланк в формате.

Бланки первичных бухгалтерских документов

Ведомость учета результатов, выявленных инвентаризацией (унифицированная форма инв-26) (бланк в формате.

Бланки первичных документов бухгалтерского учета

Ведомость учета результатов, выявленных инвентаризацией (унифицированная форма инв-26) (бланк в формате. По учету денежных расчетов с населением при осуществлении торговых. Существует шесть видов (наименований) основных первичных документов бухгалтерского учета это договор, платежные. В бланке совершенно не обязательна.

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета. применяемых органами. Ведомость) бланков строгой отчетности и. Новые формы первичных учетных документов с 2013. Бухсофт - это условно бесплатные программы для автоматизации бухгалтерского учета. Все формы первичных учетных документов и бухгалтерские бланки. Однако не всегда типовая унифицированная форма первичного учетного документа, используемая в бухгалтерском учете, будет позволять учесть все. Материальным носителем учетной информации является учетный бланк или. Документооборот - это движение первичных учетных документов в бухгалтерском учете.

Приказ минфина россии от г. N 52н об утверждении форм первичных учетных документов и регистров бухгалтерского учета. Дело в том, что в соответствии с действующим законом о бухгалтерском учете 402-фз, формы применяемых первичных документов определяет сам. Дистанционный бизнес-инкубатор красноярского края предоставляет предпринимателям возможность.

Утвердил в соответствующем положении обязательное использование стандартных бланков кассовых документов. Законодательством рф о бухгалтерском учете не установлены какие-либо ограничения на включение в первичные учетные документы дополнительных к. Формы первичных учетных документов (с изменениями, внесенными в 2013 г. Журнал бухгалтeр хабаршысы 9, сентябрь 2014 г.

Первичный учет представляет собой начальную стадию системного восприятия регистрации отдельных. Первичный бухгалтерский документ это письменное.

Хранение и систематизация бухгалтерских документов на предприятии называется документооборотом. Акт выполненных работ (услуг) составляется с учетом требований по составу реквизитов, список которых не содержит требований о неотклонимом отражении детализации выполненных работ (услуг). Бланки первичных документов необязательно приводить конкретно в приложении к учетной политике.

Тогда этот акт либо контракт будут являться основанием по отношению к счету. Чтобы у проверяющей стороны не появлялось претензий, нужно приводить в путевых листах определенные пункты назначения, к примеру поставщик, склад, банк и т. По факту согласования рядом с исправлением нужно указать фразу исправлено и согласовано. Примерами форм, не допускающих исправлений можно именовать приходный и расходный кассовый ордер, валютный чек, объявление на взнос наличными. Подробнее о хранении и ликвидировании документов читайте в закон, который описывает сроки хранение первичных бухгалтерских документов, называется федеральный закон от 22.

Суд признал правомерным отказ в вычете НДС из-за того, что счет-фактура был подписан факсимиле

Обязательные реквизиты, которые должен содержать первичный учетный документ, перечислены в пункте 2 статьи 9 Закона о бухучете*. В частности, это:

При этом специалисты Минфина отмечают, что те формы первичных документов, которые содержатся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению с 01.01.13. Однако существуют некоторые формы первичных документов, которые установлены иными нормативно-правовыми актами. Формы таких документов налогоплательщики использовать обязаны (например, кассовые документы**).

Соответственно, как полагают в финансовом ведомстве, налогоплательщики вправе использовать в работе самостоятельно разработанные формы первичных учетных документов. За основу можно взять те формы, которые даны в альбомах унифицированных форм. При этом разработанный налогоплательщиком документ может содержать только обязательные реквизиты или же обязательные и дополнительные реквизиты, необходимые самому налогоплательщику.

Кроме того, авторы комментируемого письма считают, что мелкие ошибки в «первичке», которые не препятствуют налоговикам идентифицировать продавца, покупателя, товар и прочие обстоятельства сделки, не являются основанием для отказа соответствующих расходов при формировании налоговой базы по налогу на прибыль.

* Федеральный закон от 06.12.11 № 402-ФЗ «О бухгалтерском учете».

** Формы кассовых документов утверждены постановлением Госкомстата РФ от 18.08.98 № 88 .

Первичные учетные документы или первичка, как их называют бухгалтера, это – основа основ ведения учета, как бухгалтерского, так и налогового. Без правильного оформления, ведения и хранения первичных документов вести легальную предпринимательскую деятельность невозможно.

Закон "О бухгалтерском учете" от 06.12.2011 № 402-ФЗ указывает, что «каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом».

Чтобы удостовериться в наличии всех необходимых документов, стоит регулярно проверять свою бухгалтерию, а для тех, у кого нет на это времени, рекомендуем услугу бесплатного бухгалтерского аудита.

Первичка письменно доказывает факт совершения хозяйственной операции, подтверждает совершение предпринимательских расходов при расчете налоговой базы, устанавливает ответственность исполнителей за выполнение ими хозяйственных операций. Первичные документы запрашивают налоговые инспекторы при проверке деклараций и отчетов, и они необходимы при прохождении проверок.

Учитывая, что заполняют и оформляют первичные документы не только бухгалтеры, но и руководители, ИП, менеджеры по продажам и другие работники, предлагаем вам ознакомиться с требованиями к этим документам.

Кто разрабатывает формы первичных документов?Первичные учетные документы бывают унифицированные (форма которых разработана Росстатом (бывший Госкомстат РФ) или Центробанком) и самостоятельно разработанные налогоплательщиками.

Статья 9 закона № 402-ФЗ содержит следующий перечень обязательных реквизитов первичных документов (унифицированных или самостоятельно разработанных):

Что касается печати, то хотя она не указана в числе обязательных реквизитов, но при наличии поля «М.П.» (место для печати) ее оттиск обязателен. Так, бланки строгой отчетности, в которых это поле предусмотрено, без печати будут признаны недействительными.

Если налогоплательщика устраивают унифицированные формы от Госкомстата (благо, перечень их огромен), то разрабатывать свои формы необязательно. Есть также понятие «модернизированной первички», т.е. унифицированных первичных документов, в которые налогоплательщиком внесены свои дополнения.

Обратите внимание, нельзя самостоятельно разрабатывать и утверждать формы следующих первичных документов:

Такие первичные документы могут быть только унифицированными.

Где найти образцы унифицированных первичных документов?Разработка и утверждение форм первичных документов находится в ведении Госкомстата (теперь Росстат). На сегодняшний день продолжают применяться унифицированные формы, разработанные в 90-х годах прошлого века. Только расчетные (платежные) документы, разработанные Банком России, имеют сравнительно новую редакцию – от 2012 года.

Называются такие документы по-разному: акты, журналы, накладные, ведомости, ордера, книги, поручения, расчеты, доверенности, приказы и др. С помощью этой таблицы вы найдете, в каком именно Постановлении Госкомстата опубликованы нужные вам унифицированные формы первичных документов.

Назначение первичных документов

На нашем сайте вы можете скачать бланки унифицированных первичных документов по кадрам и по кассовым операциям.

Бланк строгой отчетности (БСО) — это тоже первичный документ, но требования к нему особые. Перечень обязательных реквизитов БСО шире, чем перечень обычных первичных документов, в частности, обязательно указание ИНН и наличие оттиска печати.

В статье «БСО: каким должен быть бланк строгой отчетности? » вы можете узнать, в каких случаях надо применять унифицированную форму этого документа, а когда его можно разработать самостоятельно.

Ошибки в первичных документахВ первую очередь, первичные документы должны содержать правильно указанные обязательные реквизиты. По мнению Минфина, налогоплательщик может учесть расходы по первичке, если она содержит только несущественные ошибки.

Такие ошибки не должны препятствовать точному установлению продавца и покупателя, наименованию товаров и их стоимости, других обстоятельств документируемого факта хозяйственной жизни (из письма Минфина от 4 февраля 2015 года № 03-03-10/4547).

К сожалению, типичная обтекаемая формулировка объяснения чиновников часто не дает возможности четко понять, какие именно неточности или ошибки в первичных документах будут признаны несущественными.

Например, является ли несущественной ошибкой, если в наименовании налогоплательщика указаны строчные буквы вместо заглавных? В другом своем письме - от 02.05.2012 № 03-07-11/130 Минфин указал, что такие ошибки, как замена заглавных букв строчными и наоборот; перемена букв местами; неверное указание организационно-правовой формы не являются препятствием для идентификации налогоплательщика (при верно указанном ИНН и других реквизитах).

А вот существенными для первичных документов могут быть признаны следующие ошибки:

Налоговая инспекция может не принять расходы по таким первичным документам, проблемы возможны и у контрагента при вычете НДС.

Исправлять первичные документы можно только корректурным способом (неправильный текст зачеркивается одной тонкой чертой, а сверху надписывается правильный текст). Исправления сопровождаются надписью «Исправлено», датой и подписями ответственных лиц. Недопустимы исправления приходных и расходных ордеров, банковских документов и БСО. Их надо составлять заново.

Обращайте внимание на то, чтобы первичные документы подписывались в период действия выданной на их подписание доверенности, иначе проверяющие посчитают, что документы подписал неуполномоченный на то сотрудник. То же самое надо отслеживать и относительно подписей на вашей первичке представителей контрагентов: выданные им доверенности должны быть актуальными.

При оформлении первичных документов надо быть внимательным не только к их заполнению, но и к соответствию их дат и других реквизитов другим документам, например, договорам и счет-фактурам. Так, спорным будет вычет НДС по счет-фактуре, составленной раньше товарной накладной.

Вопросы у налоговых органов вызовут накладные или акты, подписанные раньше договора, исполнение которого подтверждают первичные документы. Из этой ситуации есть выход, предусмотренный пунктом 2 ст. 425 ГК РФ: указать в тексте договора такую оговорку «Условия настоящего договора применяются также к отношениям сторон, возникшим до его заключения».

Или, например, в акте указано, что работы выполнены в период с 10 по 30 марта, в то время как в договоре срок работ установлен как с 10 по 30 апреля. В этом случае можно составить дополнительное соглашение к договору, где указать фактический срок выполнения работ или в самом акте указать, что работы были выполнены досрочно.

Подрядчикам надо быть внимательным при подписании заказчиком актов о выполнении работ. Если по договору подряда привлекались субподрядчики, то акты с ними подрядчик должен подписать до того, как работы будут сданы заказчику. При несоответствии этих дат налоговики могут посчитать расходы на субподрядчика необоснованными и не признать их при расчете налоговой базы.

Документооборот первичных документовДокументооборот первичных документов включает в себя следующие этапы:

Далеко не праздный вопрос – когда должны оформляться первичные документы? Ответ на это есть в статье 9 закона № 402-ФЗ «Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни. а если это не представляется возможным - непосредственно после его окончания».

Недопустимо оформлять первичные документы через несколько дней после проведения хозяйственной операции. Все работники, имеющие право оформлять первичку, должны соблюдать график документооборота, в котором можно установить, например, такие сроки сдачи документов в бухгалтерию:

Что касается документов, подписанных контрагентами, то обязанность передавать их своевременно можно предусмотреть в тексте договора, например, так: «Покупатель обязуется передавать Поставщику оригиналы подписанных товарных накладных, актов и счетов-фактур не позднее двух рабочих дней со дня их подписания».

При передаче подписанной первички в бухгалтерии проверяют форму документа; наличие обязательных реквизитов; законность проведенной хозяйственной операции; арифметические расчеты. Данные проверенных первичных документов вносятся в бухгалтерские регистры.

Текущее хранение первички осуществляется обычно в бухгалтерии, а по окончании года документы группируются по датам, комплектуются в пачки и передаются в архив. Хранить первичные документы надо не менее пяти лет.