Рейтинг: 4.9/5.0 (1654 проголосовавших)

Рейтинг: 4.9/5.0 (1654 проголосовавших)Категория: Бланки/Образцы

Поначалу бухгалтера радовались, узнав о том, что с 2013 года можно не применять унифицированные формы документов. Теперь все больше грустят.

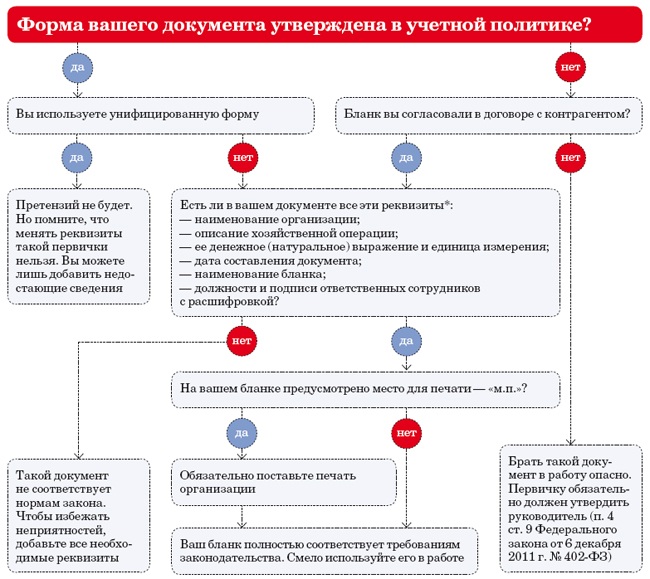

В Приказе по Учетной политике нужно отразить формы первичных документов.

Компания (читай-бухгалтер) должна сама определить, какие формы первичных документов применять с 2013 года. Образцы применяемых форм (бланков) первичных документов должен утвердить руководитель компании в качестве дополнительного раздела Приказа по Учетной политики.

Компании, применяющие УСН, в этом случае не являются исключением, поскольку с 01 января 2013 года они тоже обязаны вести бухгалтерский учет.

Возможно применение унифицированных форм.

По умолчанию в бухгалтерской программе “1С-Бухгалтерия” реализован механизм применения унифицированных форм. Это удобно по нескольким причинам:

Возможно применение “вольных” форм.

Если унифицированная форма документов чем-то не устраивает (например, много лишних показателей, которые просто отсутствуют), можно разработать свою форму. И вот здесь начинается все самое интересное. Каждый налогоплательщик имеет право разработать свою форму. Поэтому, форма, которую разработает и утвердит Ваша компания может не подойти Вашему контрагенту. Что тогда?

Получается, что всегда при согласовании текста договора необходимо согласовывать и формы документов, которые будут подписываться сторонами сделки (Акты выполненных работ, Накладные на отгрузку товара, Протокол согласования цены, Справка о стоимости работ, и другие подобные документы). Все эти документы войдут в комплект договорной документации.

Избранный метод закрепить положениями Учетной политики.

При составлении раздела Учетной политики, в котором будут описаны применяемые в компании формы первичных документов, необходимо грамотно прописать все возможные ситуации и варианты. Например:

Печать не обязательна.

Еще одно нововведение — печать на документах не является обязательным реквизитом.

Если компания решает не скреплять документы печатью, об этом тоже необходимо упомянуть в Учетной политике и убрать из бланков первичных документов буквы “МП”.

В таком случае Вам потребуется сделать выписку из Учетной политике для контрагентов об отсутствии оттиска печати на документа, в противном случае, у контрагентов будет много вопросов. Однако, документ с печатью выглядит более внушительно.

Документы, которые могут быть только унифицированной формы.

Есть определенный список документов, которые нельзя вести по “вольной” форме. Обязательное применение унифицированных форм документов остается для оформления кассовых и банковских операций, а также товаро-транспортных операций:

Сроки составления и представления документов.

Несколько слов о том, в какие сроки необходимо составлять первичные документы и представлять для обработки в бухгалтерскую службу компании или в бухгалтерскую аутсорсинговую компанию, которая осуществляет ведение бухгалтерского учета по договору.

Если у Вас возникли вопросы в части составления Учетной политики, форм первичных документов и другие, звоните по телефону (812) 309-18-67 или пишите через форму обратной связи .

бухгалтерские бланки унифицированные формы первичных документов

Формы бухгалтерской отчетности [1]. » Форма входа. Главная » Файлы » Унифицированные формы первичных учетных документов.

Формы бухгалтерской отчетности [1]. » Форма входа. Главная » Файлы » Унифицированные формы первичных учетных документов.

ПБУ. Формы бухгалтерской отчетности. Унифицированные формы первичных учетных документов. По учету кадров. Название формы. Нормативный документ. Унифицированная форма №Т-1.

Tags: первичка, унифицированные формы | By: Ольга | 12.06.2013 Комментариев нет Новый закон о бухгалтерском учете разрешил организациям разрабатывать первичные документы самостоятельно

(п. 4 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ).

При этом в самом законе не сказано, как утверждать «первичку». Указано только, что формы утверждает руководитель, которые представляет ему сотрудник, ответственный за бухучет, то есть главбух (п. 4 ст. 9 закона № 402-ФЗ). При этом по этому поводу нет ни одного официального разъяснения.

Существует мнение, что в унифицированных формах документов нет всех обязательных реквизитов согласно новому закону о бухучете. Например, наименований экономического субъекта, составившего документ, и факта хозяйственной деятельности. Однако, на самом деле в старых формах, утвержденных Госкомстатом, есть все обязательные реквизиты первичных документов, в том числе и по новому закону № 402-ФЗ.

Теперь организации имеют право заменять одни унифицированные формы другими, если утвердить это в своей учетной политике. Унифицированные формы первичных документов, которые опасно заменять самостоятельно разработанными

Приходный кассовый ордер Унифицированная форма К0-1 Утверждена постановлением Госкомстата России от 18.08.98 № 88

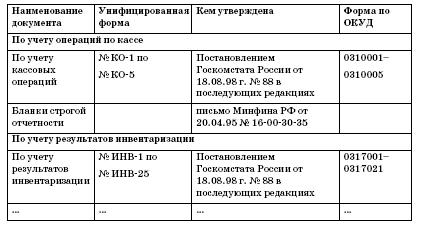

Расходный кассовый ордер Унифицированная форма КО-2 Утверждена постановлением Госкомстата России от 18.08.98 № 88

Кассовая книга Унифицированная форма КО-4 Утверждена постановлением Госкомстата России от 18.08.98 № 88

Книга учета наличных денег Унифицированная форма КО-5 Утверждена постановлением Госкомстата России от 18.08.98 № 88

Платежная ведомость Унифицированная форма Т-53 Утверждена постановлением Госкомстата России от 05.01.04 № 1

Расчетно-платежная ведомость Унифицированная форма Т-54 Утверждена постановлением Госкомстата России от 05.01.04 № 1

Платежное поручение Унифицированная форма б/н Утверждена Положением, утвержденным Банком России 19.06.12 № 383-П

Транспортная накладная Унифициронанная форма б/н Утверждена постановлением Правительства РФ от 15.04.11 №272

В случае, когда организация применяет унифицированные формы, то надо использовать их в том виде, в котором они утверждены. Удалять отдельные реквизиты из унифицированных форм нельзя. Об этом говорится в постановлении Госкомстата России от 24.03.99 № 20. а также в письме Минфина от 08.07-11 № 03-03-06/1/414. При необходимости утвержденные Госкомстатом формы можно дополнить, т.е. внести новые строки, добавить графы, но не удалять. Некоторые организации стали заменять в унифицированных формах реквизиты.

Бухгалтерский учет. Налогообложение. Образцы документов. Кадровые первичные документы: — Приказ (распоряжение) о приеме работника на работу (Унифицированная форма N Т-1)

Например, в шапке вместо того, что форма утверждена постановлением Госкомстата, указывают «Утверждена приказом руководителя №», а из формы удаляют информацию о коде формы по ОКУД. В данном случае у контрагента могут возникнуть проблемы с подтверждением расходов. Если компания хочет что-то убрать и добавить, можно на основе унифицированных форм разработать свои и их утвердить. Таким образом, реквизиты унифицированных форм первичных документов надо оставить без изменения.

Из пункта 2 статьи 9 закона № 402-ФЗ следует, что в первичных документах надо указать должности сотрудников, совершивших сделку и ответственных за правильность ее оформления. На самом деле указывать в первичном документе необходимо только наименование должности, а конкретизировать, что именно этот сотрудник совершил сделку, а другой является ответственным — не надо. Например, в товарной накладной ТОРГ-12 есть три строки с должностями: сотрудник, который отпустил груз, специалист, который разрешил отпуск, и должность главного (старшего) бухгалтера. Тогда тот сотрудник, который отгрузил товар, — это совершивший сделку. А главбух и специалист, который разрешил отпуск, — ответственные за правильность оформления. Переименовывать строки с должностями в унифицированной форме нет необходимости. Как вариант можно включить формулировки из закона № 402-ФЗ в отдельный порядок оформления документов. Например, издать приказ директора о том, что ответственным за правильность оформления первичных документов является главбух. А совершать сделки может менеджер, кладовщик и т. д. Следовательно, на первичном документе достаточно должности и подписи сотрудника.

Согласно п. 2 ст. 9 закона № 402-ФЗ печать на первичном документе, формы которого утверждает сама организация, не обязательна. Поэтому от поставщиков можно принимать документы и без печатей. При этом контрагент может закрепить в учетной политике, что помимо своих форм будет пользоваться еще и унифицированными, на некоторых из которых, например на ТОРГ-12, печать является обязательным реквизитом. Таким образом, можно принимать к учету первичные документы без печатей, если в форме печать не предусмотрена. Перечень обязательных реквизитов, которые должны быть на первичном документе.

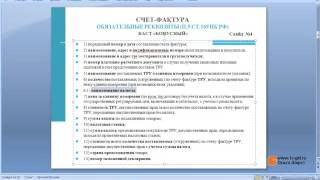

Наименование экономического субъекта, составившего документ, — это название компании поставщика или исполнителя. Название можно вписать как полное, так и сокращенное. Никаких ограничений здесь нет.

Содержание факта хозяйственной жизни — это сама операция, например, отгрузка или выполнение работ. Писать содержание в отдельной строке не надо, факт хозяйственной жизни понятен из других реквизитов документа.

3. Формы документов класса 05 "Унифицированная система бухгалтерской Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и 1. Утвердить Перечень унифицированных форм первичных учетных документов15 декабря 2010

Натуральное и (или) денежное измерение факта хозяйственной жизни с единицами измерения — это цена или количество товара, объем работ.

Дату составления надо поставить ту, которая соответствует дню совершения операции, например, отгрузке, окончанию работ и т. д.

Наименование документа компания может поставить любое. Но если организация использует унифицированную форму, то надо оставить ее официальное название.

Должности сотрудников, совершивших сделку, операцию и ответственных за правильность ее оформления, надо приводить в любом первичном документе. Для этого руководитель должен утвердить список должностей и работников, которые вправе совершать конкретные операции, а также ответственных за оформление сделки.

Подписи сотрудников с расшифровкой (фамилия и инициалы) — это обязательный реквизит любого первичного документа, а вот печать на первичном документе не обязательна.

Закон № 402-ФЗ допускает оформление первичного документа, как на бумаге, так и в электронном виде, но при этом в любом случае документ должен быть только оригиналом.

Чтобы виртуальный документ был действителен, — его надо удостоверить электронной подписью (письмо Минфина России от 23.01.13 N° 03-03-06/1/24). На формы электронных документов распространяются те же правила, что и на бумажные. Значит, компания вправе сама решить, как будут выглядеть компьютерные формы документов. При этом передать в инспекцию документы по интернету можно только при условии, что она составлена по форматам, утвержденным налоговиками. К примеру, для накладных ТОРГ-12 и актов выполненных работ электронные форматы утверждены приказом ФНС России от 21.03.12 № ММВ-7-6/Г72®. Если компания обменивается с контрагентами документами не в этом формате, то их можно будет сдать в инспекцию только на бумаге, тогда пропадает весь смысл электронного обмена. Некоторые организации считают, что раз можно утвердить формы первичных документов, то и можно определить, в каком виде ее отправлять, например, в виде факсовых копий.

Это мнение приведет к тому, что покупатель не сможет принять расходы, т.к. на факсовом документе отсутствуют подписи (оригинальные или электронные). Расходы по документам с факсимиле списать нельзя. Следовательно, налоговая инспекция вправе снять такие расходы. Так же считают и судьи (постановления Президиума ВАС РФ от 27.09-11 № 4134/11, Федерального арбитражного округа Северо-Западного округа от 11.04.12 № А56-69600/2010). Следовательно, первичные документы нельзя заменить факсовой копией.

Утверждать формы первичных документов можно не только в учетной политике, но и в соглашении с контрагентом. Для этого необходимо в договоре предусмотреть, какие формы используют организации в своих отношениях, а форму документа сделать приложением к контракту. При этом она станет такой же обязательной для сторон, как формы, утвержденные в учетной политике.

В унифицированных формах первичных документов предусмотрена подпись главбуха. Виза главного или рядового бухгалтера не нужна, только если в компании этого специалиста нет (п. 2.2 Положения, утв. Банком России от 12.10.11 № 373-П). Иначе документы без подписи главбуха будут недействительны. В случае,когда организация решила использовать самостоятельно разработанные формы первичных документов, то закон требует наличия подписи сотрудников, совершивших сделку и ответственных за правильность ее оформления (п. 2 ст. 9 за-кона № 402-ФЗ). Таким специалистом не обязательно должен быть главбух. Например, это может быть начальник склада или менеджер. Таким образом, подпись главбуха в собственных первичных документах не обязательна.

На бланки строгой отчетности не распространяются правила оформления для обычных первичных документов.

Порядок применения бланков строгой отчетности регулируется постановлением Правительства РФ от 06.05.08 № 359. Если бланк строгой отчетности утвержден до вступления в силу этого постановления, то надо применять именно его. В настоящее время действуют, в частности, турпутевка, квитанции на оплату услуг газоснабжения, на получение страховки. Разрабатывать и применять вместо них свои бланки нет оснований. Такого же мнения придерживаются и налоговики на местах (письмо УФНС России по г. Москве от 26.01.11 № 17-15/6866). В данном случае проблемы могут возникнуть у контрагентов с подтверждением расходов, если он принимает от своих подотчетников нестандартные бланки. Минфин утверждает, что бланки, оформленные с нарушениями, не подтверждают затраты (письмо от 16.10.09 № 03-03-06/1/666).

Если же бланк официально не утвержден, то компания вправе разработать свой собственный. В него надо включить вид услуги, размер оплаты наличкой и по карте, дату расчетов, предусмотреть наличие печати компании (п. 3 Положения, утв. постановлением N° 359). Утвержденные формы надо закрепить в учетной политике организации.

Организации вправе использовать свои формы перв

Согласно Постановлению Правительства РФ №731 каждое ТСЖ, ЖСК, ЖК или Управляющая компания должно публиковать информацию о своей деятельности в Интернете.

Если Ваше ТСЖ, ЖСК, ЖК, Управляющая компания или просто дом ещё не имеет собственного сайта, мы предлагаем вам зарегистрироваться у нас, чтобы уже сейчас воспользоваться всем функционалом портала БЕСПЛАТНО!.

При этом Вам не придется решать проблемы, связанные регистрацией и продлению доменного имени, управлению хостингом и других. Вам останется только пользоваться готовым продуктом.

Помимо обязанности публиковать информацию в интернете, пользование нашим порталом существенно облегчит процессы обмена информацией, управления домом, и в итоге повысит уровень качества жизни в нем.

Предлагаем вам зарегистрироваться на портале Mycondo.ru прямо сейчас.

Бухгалтерские бланки унифицированные формы первичных документов

Формы бухгалтерской отчетности [1]. » Форма входа. Главная » Файлы » Унифицированные формы первичных учетных документов.

Формы бухгалтерской отчетности [1]. » Форма входа. Главная » Файлы » Унифицированные формы первичных учетных документов.

ПБУ. Формы бухгалтерской отчетности. Унифицированные формы первичных учетных документов. По учету кадров. Название формы. Нормативный документ. Унифицированная форма №Т-1.

С 2013 г. первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта, и должны содержать соответствующие обязательные реквизиты. Сложилось впечатление, что абсолютно все унифицированные формы стали не обязательны. Однако данное утверждение ошибочно. Суть изменений

С этого года на смену Федеральному закону от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон № 129-ФЗ) пришел Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ).

В соответствии со старым законом о бухучете все хозяйственные операции, проводимые организацией, оформлялись оправдательными документами. Эти документы служили первичными учетными документами, на основании которых велся бухгалтерский учет (п. 1 ст. 9 Закона № 129-ФЗ). «Первичка» принималась к учету, если она была составлена по формам, содержащимся в альбомах унифицированных форм. Документы, бланки которых не предусмотрены в этих альбомах, должны были содержать соответствующие обязательные реквизиты (п. 2 ст. 9 Закона № 129-ФЗ).

С 2013 г. первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта (ч. 4 ст. 9 Закона № 402-ФЗ). Каждый такой документ должен содержать все обязательные реквизиты, установленные ч. 2 ст. 9 Закона № 402-ФЗ. Руководитель организации определяет также состав первичных документов и перечень лиц, имеющих право подписи на них (ч. 1 ст. 7 и ст. 9 Закона № 402-ФЗ).

В информации Минфина России № ПЗ-10/2012 прозвучало, что с этого года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм, не являются обязательными к применению. Вместе с тем следует применять формы документов, используемых в качестве первичных, установленные уполномоченными органами в соответствии и на основании других федеральных законов. Попробуем разобраться, что это за документы. Банковские документы

Начнем с того, что не получится избавиться от унифицированных форм, утвержденных Банком России (п. 1.10 Положения о правилах осуществления перевода денежных средств, утвержденного Банком России 19.06.2012 № 383-П, далее – Положение № 383-П). К ним относятся:

платежные поручения;

инкассовые поручения;

платежные требования;

платежные ордера.

Формы указанных документов приведены в приложениях 2, 4, 6 и 9 к Положению № 383-П. Кассовые документы

Все так же обязательны кассовые документы (п. 1.8 и 2.1 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12.10.2011 № 373-П):

Бухгалтерский учет. Налогообложение. Образцы документов. Кадровые первичные документы: — Приказ (распоряжение) о приеме работника на работу (Унифицированная форма N Т-1)

приходные кассовые ордера;

расходные кассовые ордера;

кассовая книга;

книга учета принятых и выданных кассиром денежных средств;

расчетно-платежные ведомости;

платежные ведомости

Формы указанных документов утверждены постановлениями Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» и от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее – Постановление № 1). Учет товаров, работ и услуг Накладные

Данный раздел начнем с широко известной формы – накладной по форме № ТОРГ-12, утвержденной постановлением Госкомстата РФ от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

ТОРГ-12 относится к первичной учетной документации по учету торговых операций и применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Данный вывод подтверждают письма Минфина РФ от 30.10.2012 № 03-07-11/461, от 22.12.2011 № 03-03-10/123 и от 17.08.2011 № 03-03-06/1/499. Указанная форма предназначалась для бухгалтерского и складского учета движения товаров (письмо ФТС РФ от 13.10.2011 № 04-34/49597 вместе с письмом Минтранса РФ от 30.09.2011 № СА-19/11175). ТОРГ-12 больше не фигурирует ни в каких других нормативно-правовых документах. Так что с этого года вы вправе применять свою форму накладной. Правда, остается открытым вопрос: не вызовет ли раздражение у покупателей проверка самодельной накладной на наличие обязательных реквизитов?

Между тем по-прежнему обязательна унифицированная форма транспортной накладной. Ведь согласно п. 2 ст. 785 ГК РФ заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или Гражданским кодексом РФ). Оформление транспортной накладной, составленной грузоотправителем (если иное не предусмотрено договором перевозки груза) по типовой форме, необходимо для подтверждения заключения договора перевозки груза. Это следует из п. 6 Правил перевозок грузов автомобильным транспортом, утвержденных постановлением Правительства РФ от 15.04.2011 № 272, в соответствии с Федеральным законом от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта». Данный факт подтвердили специалисты Минфина России в письме от 28.01.2013 № 03-03-06/1/36. Акты

3. Формы документов класса 05 "Унифицированная система бухгалтерской Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и 1. Утвердить Перечень унифицированных форм первичных учетных документов15 декабря 2010

При выполнении строительно-монтажных работ применялись акт о приемке выполненных работ (форма № КС-2) и справка о стоимости выполненных работ и затрат (форма № КС-3). Посмотрим, являются ли обязательными типовые формы этих документов с нынешнего года.

Итак, п. 4 ст. 753 ГК РФ предусмотрено, что сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами. При этом обе формы (КС-2 и КС-3) утверждены постановлением Госкомстата России от 11.11.1999 № 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ».

В письме Росстата от 31.05.2005 № 01-02-9/381 прозвучало, что применение вышеуказанных унифицированных форм юридическими лицами всех форм собственности является обязательным. В то же время в абз. 8 раздела «Общие положения» Альбома унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утвержденного постановлением Госкомстата России от 11.11.1999 № 100, сказано, что формат бланков первичной учетной документации носит рекомендательный характер.

Тем не менее с момента своего утверждения обе формы прочно внедрились в строительную сферу и упоминаются в нормативно-правовых документах различных ведомств. Примером тому служат следующие приказы: Росжелдора от 23.05.2012 № 187 «Об утверждении Положения о договорной работе в Федеральном агентстве железнодорожного транспорта», Минспорттуризма РФ от 27.02.2009 № 59/1 «О реализации функций дирекции Федеральной целевой программы «Развитие физической культуры и спорта в Российской Федерации на 2006–2015 годы», Госстроя РФ от 26.05.2003 № 180 «Об утверждении форм отчетности о ходе исполнения строительства объектов, финансируемых за счет средств федерального бюджета, о потребностях объекта в строительных материалах и в строительной технике и оборудовании», Банка России от 19.03.1996 № 02-72 «Об утверждении и введении в действие Ведомственного свода правил «Порядок подготовки и заключения договоров подряда на строительство объектов ЦБ РФ» ВСП-101-96/Банк России» и т.д.

Так что разработать свои формы акта и справки можно, но не удивляйтесь, если заказчики попросят использовать унифицированные бланки.

Если же говорить об обычном акте сдачи-приемки услуг, то его форма не содержится ни в одном альбоме унифицированных форм первичной учетной документации. Поэтому, как и ранее, форму указанного акта следует утвердить в составе учетной политики организации (письма Минфина РФ от 14.12.2011 № 03-03-06/1/824 и от 19.03.2010 № 03-03-06/1/153). Счета-фактуры

Счет-фактура является не первичным бухгалтерским документом, а налоговым учетным документом. Форма счета-фактуры и порядок его заполнения, а также формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Правительством РФ (п. 8 ст. 169 НК РФ). В настоящее время это постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». Изменять указанные документы запрещено. Кадровые документы

Если же говорить об обязательности использования унифицированных кадровых документов, то тут нет однозначного мнения. С одной стороны, согласно ст. 9 Закона № 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. И, как известно, с этого года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм, не являются обязательными к применению. При этом такие события, как прием и увольнение работников, командировки, отпуска, относятся к фактам хозяйственной жизни предприятия. Так что типовые формы предприятия используют только по собственной воле либо если они прописаны в качестве первичных документов в нормативно-правовых актах уполномоченными органами на основании других федеральных законов.

С другой стороны, Постановление № 1, где указаны формы унифицированных первичных документов по учету труда и его оплаты, было принято в целях реализации требований Трудового кодекса РФ. Соответственно, прямого отношения к бухгалтерскому и налоговому учету оно не имеет.

Рассмотрим, к примеру, командировки. Документооборот по ним состоит из следующих форм:

приказ (распоряжение) о направлении работника в командировку;

приказ (распоряжение) о направлении работников в командировку;

командировочное удостоверение;

служебное задание для направления в командировку и отчет о его выполнении;

журнал учета работников, выбывающих в служебные командировки из командирующей организации;

журнал учета работников, прибывших в организацию, в которую они командированы;

авансовый отчет.

Первые четыре формы указанного списка (приказы, удостоверение и служебное задание) утверждены Постановлением № 1. Форма авансового отчета – постановлением Госкомстата Р

Унифицированные формы документов кадровой службы. Работа отдела кадров. Бланк личной карточки (Унифицированная форма № Т-2) скачать.

Первичные документы бухгалтерского учета. 24 августа 2014 3826. Темы Унифицированные формы первичных учетных документов по учету кадров, рабочего времени и расчетов с персоналом по оплате труда утверждены

Унифицированные формы первичных учетных документов. 1. Перечень форм документов класса 03. "Унифицированная система финансовой, учетной. и отчетной бухгалтерской документации бюджетных.

1. Формы документов класса 03 «Унифицированная система первичной учетной документации» ОКУД. Допускается использование уже привычных типовых бланков, имеющихся в бухгалтерских программах.

1. Формы документов класса 03 «Унифицированная система первичной учетной документации» ОКУД. Допускается использование уже привычных типовых бланков, имеющихся в бухгалтерских программах.

Унифицированные формы документов организаций- это унифицированные формы локальных документов, предназначенных для внутреннего использования 3) первичной учетной документации (УСПУД); 4) банковской документации (УСБД)

Перечень унифицированных форм первичных учетных документов, применяемых органами Формы документов класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации15 декабря 2010

Перечень унифицированных форм первичных учетных документов, применяемых органами Формы документов класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации15 декабря 2010

Первичные бухгалтерские документы должны соответствовать требованиям Федерального закона от 6 декабря 2011 н. № 402-ФЗ »О бухгалтерском учете». Положения этого закона не означают, что вы обязаны разработать свои бланки первичных бухгалтерских документов для всех операций. Вы можете принять решение о том, что компания продолжит применять все унифицированные формы или некоторые из них. Закон этого не запрещает. Скачать бланки первичных документов унифицированной формы вы можете по ссылке.

До 2013 года унифицированные формы первичных документов вы применяли по умолчанию. Специального решения руководителя не требовалось. В учетной политике вы закрепляли лишь собственную неунифицированную первичку. Теперь решение о том, что компания продолжит применять первичные бухгалтерские документы на унифицированных бланках, должно быть зафиксировать на бумаге. Например, в учетной политике или отдельном приказе руководителя компании. Этого прямо требует статья 9 Федерального закона № 402-ФЗ.

Главное убедиться в том, что в прежних первичных бухгалтерских документах есть все обязательные реквизиты, которые перечислены в пункте 2 статьи 9 Закона о бухучете. Как правило, в унифицированных формах они есть.

Первичные бухгалтерские документы: обязательные реквизиты

Вы вправе удалить из унифицированной формы первичного документа лишние графы и добавить новые. Например, из накладной по форме № ТОРГ-12 исключить сведения о виде упаковки или массе. При этом в отношении первичных кассовых документов подобные изменения не допускаются.

Согласовываем первичные документы с контрагентамиМногие первичные документы вы подписываете вместе с контрагентом компании (например, товарные накладные, акты приемки-передачи имущества). Считается, если ваш руководитель или другой уполномоченный работник поставил свою подпись в бланке, разработанном контрагентом, то вы с этой формой согласны. Поэтому, полученная от контрагента первичка по умолчанию отвечает требованиям Закона о бухучете. Но все-таки в учетной политике лучше предусмотреть, что двухсторонняя первичка будет считаться согласованной после подписания сторонами.

Применяем электронные первичные документыПервичные бухгалтерские документы могут оформляться как в бумажном, так и в электронном виде (ч. 5 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). Последний вариант возможен, если на документах ставится электронная подпись (ст. 6 Закона от 6 апреля 2011 г. № 63-ФЗ ). Требования к электронной подписи предусмотрены Законом от 6 апреля 2011 г. № 63-ФЗ. Первичные документы в электронном виде, заверенные простой или усиленной неквалифицированной электронной подписью, не приравниваются к документу, составленному на бумажном носителе и заверенному собственноручной подписью. Соответственно, они не принимаются для целей бухгалтерского и налогового учета.

При наличии усиленной квалифицированной электронной подписи первичные электронные документы приравниваются к собственноручно подписанным и принимаются для целей бухгалтерского и налогового учета.

Аналогичные выводы следуют из пунктов 1 и 2 статьи 6 Закона от 6 апреля 2011 г. № 63-ФЗ и подтверждаются письмами Минфина России от 25 декабря 2012 г. № 03-03-06/2/139. от 28 мая 2012 г. № 03-03-06/2/67. от 7 июля 2011 г. № 03-03-06/1/409. от 14 июня 2011 г. № 03-02-07/1-190. Приказом ФНС России от 21 марта 2012 г. № ММВ-7-6/172 утверждены рекомендованные электронные форматы отдельных документов (накладной по форме № ТОРГ-12 и акта приемки-сдачи работ (услуг)), которые могут быть использованы организациями как в хозяйственной деятельности, так и при представлении документов по требованию инспекции в электронном виде.

Если законодательством России или договором предусмотрено представление первичного документа контрагенту или в госорган (например, в налоговую инспекцию) на бумажном носителе, организация обязана за свой счет изготовить бумажную копию электронного документа (ч. 6 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Ставим печать на первичных документахПечать не названа в числе обязательных реквизитов первичных бухгалтерских документов, перечисленных в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Поэтому печать на документе проставьте:

Такие выводы следуют из положений статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Когда первичные бухгалтерские документы устроят контрагентов и ревизоров

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. Для чего нужны первичные учетные документы и что будет в случае их отсутствия.

2. Что учесть при разработке собственных форм первичных документов.

3. В каких случаях применение унифицированных форм обязательно.

Как известно, действующий в настоящее время закон о бухгалтерском учете (№ 402-ФЗ) не содержит требования об обязательном применении унифицированных форм первичных учетных документов. То есть организациям и предпринимателям предоставлено право самостоятельно разрабатывать формы первичных документов с учетом своих потребностей и особенностей деятельности. Однако такое право кроет немало «подводных камней». Например, все первичные документы, в том числе самостоятельно разработанные, должны отвечать определенным требованиям, а некоторые документы должны составляться только по унифицированным формам в силу других федеральных законов. Знать о таких нюансах оформления первичных документов необходимо как при составлении своих документов, так и при принятии документов контрагентов, ведь первичные учетные документы – это фундамент, на котором строится не только бухгалтерский, но и налоговый учет. Как сделать этот фундамент надежным – разберемся в этой статье.

Для чего нужны первичные учетные документыДля начала, давайте вспомним, для чего в принципе нужны первичные учетные документы, и почему так важно уделять внимание правильности их оформления. Как сказано в Законе № 402-ФЗ, каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом (ч. 1 ст. 9). При этом под фактом хозяйственной жизни понимается любое событие, операция, сделка, которые оказывают или могут оказать влияние на финансовое состояние экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. К фактам хозяйственной жизни относятся, например, приобретение основного средства и начисление амортизации по нему, начисление заработной платы работникам и ее выплата и т.д. Таким образом, практически все бухгалтерские записи должны быть основаны на соответствующих первичных учетных документах.

В налоговом учете первичные документы также играют важную роль: согласно положениям НК РФ, расходами признаются обоснованные и документально подтвержденные затраты налогоплательщика. То есть наличие первичных учетных документов является одним из оснований для признания расходов а, соответственно, для исчисления налоговой базы по налогу на прибыль (или по УСН «доходы-расходы»).

Отсутствие первичных документов рассматривается НК РФ как грубое нарушение правил учета доходов и расходов, объектов налогообложения, за которое предусмотрен штраф (ст. 120 НК РФ):

Кроме того, отсутствие первичных документов может служить основанием для привлечения должностных лиц к административной ответственности за грубое нарушение правил бухгалтерского учета и представления бухгалтерской отчетности в виде штрафа от 2 до 3 тыс. руб. (ст. 15.11 КоАП РФ). Грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности считается:

Из всего вышесказанного следует два основных вывода:

1. первичные учетные документы должны иметься в наличии;

2. первичные учетные документы должны быть оформлены надлежащим образом.

Если с первым требованием все понятно, то на втором, касающемся правильности оформления первичных учетных документов, следует остановиться подробнее. Дело в том, что в соответствии с действующим Законом «О бухгалтерском учете» № 402-ФЗ, формы применяемых первичных документов определяет сам руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (п. 4 ст. 9 Закона № 402-ФЗ). Возможны следующие варианты установления форм первичных документов:

. Какой бы вариант применения форм первичных документов ни был выбран, его необходимо отразить либо в самой учетной политике для целей бухгалтерского и налогового учета, либо в отдельном приказе. При этом самостоятельно разработанные формы первичных учетных документов обычно приводятся в приложении, если же используются унифицированные формы – делается ссылка на соответствующий документ (Постановление Госкомстата). Если применяемые формы первичных учетных документов не утверждены руководителем, то в случае проверки инспекторы могут посчитать, что документы составлены по неустановленной форме, то есть с нарушением норм законодательства, и, соответственно, не являются основанием для принятия расходов.

Самостоятельно разработанные формы первичных учетных документовПри разработке собственных форм первичных учетных документов возможны два варианта:

В любом случае, получившаяся в итоге форма первичного учетного документа должна содержать следующие обязательные реквизиты. установленные ч. 2 ст. 9 Закона № 402-ФЗ:

. Обратите внимание: Закон № 402-ФЗ не относит к обязательным реквизитам проставление оттиска печати на первичном документе. Поэтому включать этот реквизит в форму документа или нет – выбор самой организации. Организациям, которые отказались от использования круглой печати (такое право предоставлено Федеральным законом от 06.04.2015 № 82-ФЗ) целесообразно исключить этот реквизит из всех применяемых форм первичных учетных документов.

Для некоторых документов приведенный перечень обязательных реквизитов может быть расширен в соответствии с другими нормативными актами. Например, путевой лист должен в обязательном порядке содержать следующие реквизиты (п. 3 Приказа Минтранса России от 18.09.2008 № 152):

Таким образом, разработка собственных форм первичных учетных документов требует глубоких знаний и анализа действующего законодательства. Поэтому в некоторых случаях предпочтительнее воспользоваться уже готовыми формами. Например, формой универсального передаточного документа, рекомендованной ФНС РФ (Письмо от 21.10.2013 № ММВ-20-3/96@). Этот документ сочетает в себе реквизиты первичного учетного документа на передачу материальных ценностей, а также реквизиты счета-фактуры, поэтому может применяться как для целей бухгалтерского учета, так и для целей налогового учета (в целях исчисления НДС). Помимо универсального передаточного документа ФНС России разработала также рекомендованную форму универсального корректировочного документа, который составляется в случае изменения стоимости поставки после отгрузки (Письмо от 17.10.2014 № ММВ-20-15/86@). Тот факт, что организация решила использовать формы УПД и УКД должен быть закреплен в учетной политике или в отдельном приказе руководителя.

Унифицированные формыЗакон № 402-ФЗ не содержит обязательного требования применять унифицированные формы первичных учетных документов, но в то же время не содержит и запрета на их применение. Поэтому экономический субъект вправе использовать унифицированные формы тех документов, для которых они установлены. Применение унифицированных форм имеет ряд преимуществ:

Кроме того, замена всех унифицированных форм на самостоятельно разработанные рискованна, поскольку обязательными к применению до сих пор остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с федеральными законами и на их основании (Информация Минфина РФ № ПЗ-10/2012 к Федеральному закону № 402-ФЗ). К таким документам относятся, например, документы по оформлению кассовых операций. Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» предусматривает использование следующих унифицированных форм:

Таким образом, кассовые операции должны в обязательном порядке оформляться документами, составленными по унифицированным формам, утвержденным Постановлениями Госкомстата РФ от 18.08.1998 № 88, от 05.01.2004 № 1.

С особой осторожностью нужно подходить к разработке кадровых документов, а также документов по учету труда и его оплаты, а по возможности – использовать унифицированные формы таких документов. Это связано с тем, что кадровые документы и документы по учету труда должны отвечать требованиям трудового законодательства, которые не всегда совпадают с требованиями Закона № 402-ФЗ: начиная от состава реквизитов (например, табель учета рабочего времени, личная карточка работника и т.д.) и заканчивая формой документа (ТК РФ не предусматривает составление кадровых документов в электронном виде).

Итак, в этой статье мы вспомнили, какое значение имеют первичные учетные документы для бухгалтерского и для налогового учета, а также убедились, что в случае с первичными документами «форма имеет значение». Подводя итог, еще раз тезисно сформулируем основные выводы :

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Остались вопросы – задавайте их в комментариях к статье!

Нормативная базаКак ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

Навигация