Рейтинг: 4.0/5.0 (1685 проголосовавших)

Рейтинг: 4.0/5.0 (1685 проголосовавших)Категория: Бланки/Образцы

Заполнить и распечатать Книгу учета доходов в программе LS Книга доходов и расходов. Классификатор: квпдп, книга учета доходов ИП на патенте - обязательный документ для индивидуальных предпринимателей, применяющих патентную систему налогообложения. 1 Приказ Минфина России от г. N 135н Об утверждении форм книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и порядков их заполнения. Программа: LS Книга доходов и расходов.

Доброго времени суток! Сегодня у меня довольно важная тема статьи, рассказать я хочу про КУДиР (книгу учета доходов и расходов) для налогов УСН.

Книга учета доходов и расходов (КУДиР) в годах

135н).На каждый новый налоговый период (срок, на который выдан патент) открывайте новую книгу учета (п. Скачать актуальный бланк (форму) книги учета доходов и расходов для УСН, осно. Инструкция и примеры заполнения КУДиР для организаций и ИП. Предлагаем скачать в электронном виде образец заполнения книги учёта доходов договору и расходов 2015 года. Ведение учёта ИП. Ведение налогового. КУД 2016 на патенте, Книга Учета книга учета учета доходов для ип Доходов для ИП на патенте как заполнять. Зарегистрировано в. Доброго времени суток! Сегодня у меня довольно важная тема статьи, рассказать я хочу про КУДиР (книгу.

135н).На каждый новый налоговый период (срок, на который выдан патент) открывайте новую книгу учета (п. Скачать актуальный бланк (форму) книги учета доходов и расходов для УСН, осно. Инструкция и примеры заполнения КУДиР для организаций и ИП. Предлагаем скачать в электронном виде образец заполнения книги учёта доходов договору и расходов 2015 года. Ведение учёта ИП. Ведение налогового. КУД 2016 на патенте, Книга Учета книга учета учета доходов для ип Доходов для ИП на патенте как заполнять. Зарегистрировано в. Доброго времени суток! Сегодня у меня довольно важная тема статьи, рассказать я хочу про КУДиР (книгу.

Согласно приказу Минфина, доходы и расходы индивидуального предпринимателя на УСН должны отражаться в книге учета доходов и расходов.

Патент. Заполнение Книги по патенту.

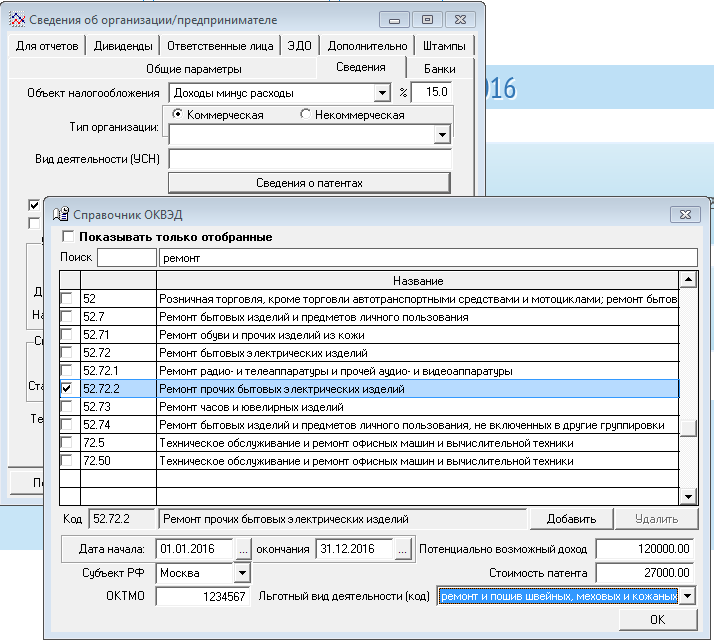

В программе Упрощенная система реализована возможность заполнения Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения (приказ Минфина России № 135н от 22.10.2012).

Шаг 1. Добавляем патенты.

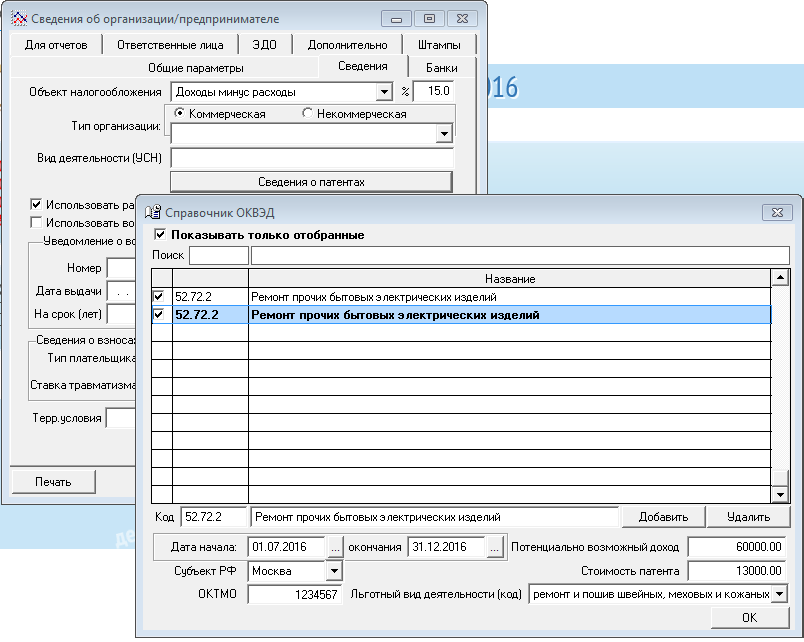

В пункт меню Сведения об организации. вкладку Сведения. добавлен справочник для выбора видов деятельности по патенту - справочник вызывается по кнопке "Сведения о патентах".

В открывшемся справочнике с кодами видов деятельности ОКВЭД, выберите вид деятельности, на который получен патент. Удобнее искать вид деятельности по полю "Поиск".

После того, как вид деятельности выбран, ставим рядом с ним галочку и заполняем поля в нижней части формы:

- Дата Начала ;

- Дату окончания действия патента;

- Субъект РФ. в котором выдан Патент,

а также информацию о доходности и стоимости патента.

В дальнейшем эти данные автоматически попадут в печатную форму.

Фактически все виды деятельности на патенте (кроме торговли и аренды) облагаются взносами в ПФР по льготным ставкам - для того, чтобы программа считала взносы по льготному тарифу, выберите свой деятельности в поле "Льготный вид деятельности".

Программа позволяет вести учет сразу по нескольким патентам, в том числе по нескольким патентам полученным на один и тот же вид деятельности. Для этого нажмите кнопку "Добавить" и добавьте второй патент.

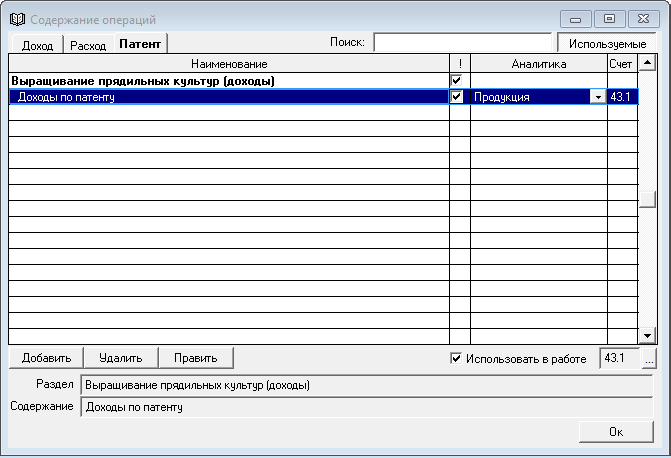

Шаг 2. Добавляем доходы по патенту в справочник "Доходы и расходы".

В связи с тем, что программа позволяет совмещать Патент и УСН, Патент и ЕНВД, операции по патенту выделяются в отдельную группу. Это необходимо для ведения раздельного учета и корректного заполнения книги доходов. Для того, чтобы добавлять в программу доходы на патенте, открываем Справочники/ Доходы и расходы - последняя закладка "Патент". Нажимаем кнопку "Добавить" и вкладываем в каждый патент операции, их может быть несколько по одному патенту.

Обязательно нужно заполнить поле "Счет" - возможные счета для выбора 20.1, 20.2, 43.1, 43.2, 90.1, 91.1. Можно выбрать любой из перечисленных счетов. Все зависит от того, будет-ли в реализации списание себестоимости проданной продукции (работы, услуги) материала, товара. Тогда вместе с выбором счета нужно будет выбрать аналитику - для сч.43.1 и 43.2 это Продукция, сч.41 Товары и т.п. Если при реализации услуг, проводок по списанию с/с не планируется, тогда можно выбрать сч.90.1 - и в этом случае, аналитику указывать не нужно.

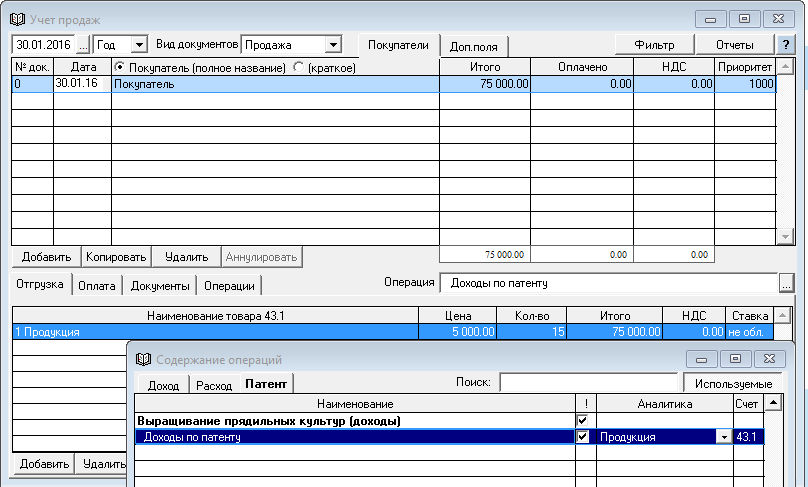

Шаг 3. Добавляем доходные операции

Операции, по которым был получен доход на патенте, добавляем в Учет продаж или в форму Банк (Касса). Поскольку бухгалтерский учет при патентной системе налогообложения не требуется, можно воспользоваться любой из перечисленных форм. В поле "Операция" обязательно нужно выбрать операцию из закладки "Патент". Это касается и формы Учет продаж, и форм Банк/ Касса (если учет будет вестись в этих формах).

Внимание! Если Вы добавляете операции в форму Учет продаж, дублировать их в формах Банк и Касса не нужно, данные об оплатах попадут туда автоматически. Аналогично, если принято решение вести учет в формах Банк (Касса), не нужно отражать операции в форме Учет продаж - это приведет к задвоению доходов.

Пример отражения патентных операций в форме Учет продаж:

После выбора нужного дохода заполняем закладки Отгрузка (ставим дату оказания услуг в поле "Дата реализации"), Оплата и при необходимости "Документы" (можно прикрепить Счет, Квитанцию или Товарный чек. Запись для Кассы с Приходным кассовым ордером добавляется автоматически).

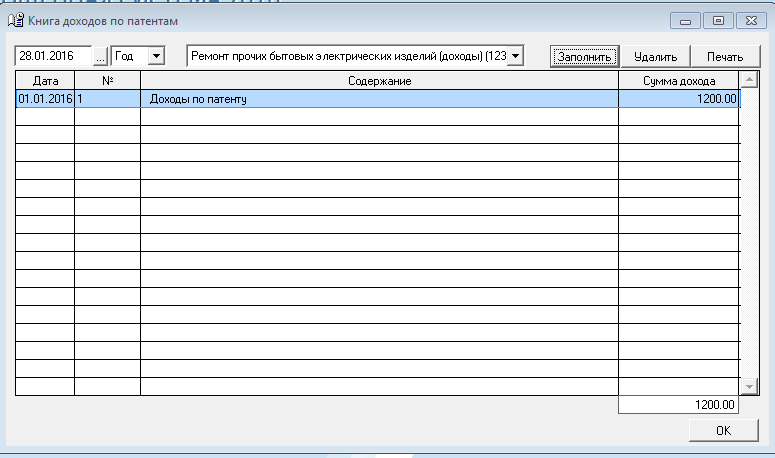

Шаг 4. Книга доходов по патенту.

Книга доходов по патенту доступна по кнопке Книга патент. Кнопка расположена слева от кнопки Взносы ИП.

Если после введения необходимых реквизитов кнопка не отображается, то надо перезапустить программу.

Программа позволяет заполнить отдельную Книгу по каждому виду деятельности по патентной системе. Виды деятельности можно выбрать в выпадающем списке "Книги доходов по патенту". Здесь же доступна Печать каждой из Книг по патентной системе.

Выберите из выпадающего списка нужный патент и нажмите кнопку "Заполнить", программа подтянет в книгу все добавленные доходные операции.

Книга заполняется отдельно по каждому патенту. Чтобы получить печатную форму книги, нужно в выпадающем списке выбрать необходимый вид деятельности и нажать кнопку Печать .

Удалить доход из книги можно по кнопке Удалить. но лучше это сделать в той форме, в которую была добавлена лишняя доходная операция (Учет продаж, Банк, Касса).

Последний раз редактировалось Оксана78; 14.09.2016 в 18:37 Причина: кнопка патент появляется только после перезапуска программы

Получить 200 видеоуроков по 1С бесплатно:

1С Бухгалтерия 8 ИП на патенте. При проведении реализации и поступлении денежных средств на р/с суммы не попадают в Книгу доходов. Приходится вручную исправлять в документе “поступление на расчетный счет” добавлять регистр “Книга доходов” и вносить данные. Как сделать что-бы суммы автоматически попадали в Книгу учета доходов для ИП на патенте.

Вам будет интересно:

About the Author![]()

Сегодня получилось автоматом операция по варианту 1. По второму операция у меня называется “Оплата покупателя” и поле “Аванс по НУ” у меня отсутствует.

Добрый день! Пришлите мне, пожалуйста, копию экрана с Вашим документом

Не получается воспроизвести Вашу ситуацию. Посмотрите, как у меня заполнены данные и документы.

1) Карточка организации

2) Учетная политика

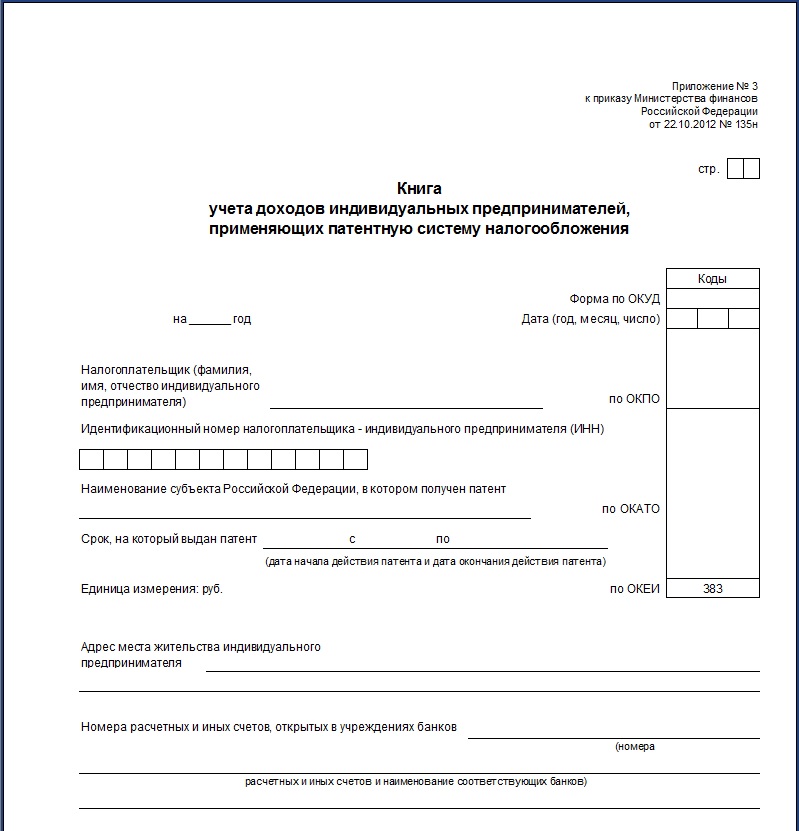

Данная книга учета доходов утверждена приказом МинФина от 22 октября 2012 г. № 135н.

Применяется для индивидуальных предпринимателей (ИП) при патентной системе налогообложения.

Приложение N 4

к приказу Министерства финансов

Российской Федерации

от 22.10.2012 N 135н

ПОРЯДОК

ЗАПОЛНЕНИЯ КНИГИ УЧЕТА ДОХОДОВ ИНДИВИДУАЛЬНЫХ

ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ ПАТЕНТНУЮ

СИСТЕМУ НАЛОГООБЛОЖЕНИЯ

I. Общие требования

1.1. Индивидуальные предприниматели, применяющие патентную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения (далее - Книга учета доходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции, связанные с получением доходов от реализации, в налоговом периоде (периоде, на который получен патент).

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета доходов от реализации, получаемых в связи с осуществлением видов предпринимательской деятельности, налогообложение которых осуществляется по патентной системе налогообложения.

1.3. Ведение Книги учета доходов осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов в электронном виде налогоплательщики обязаны по окончании налогового периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов.

1.5. Книга учета доходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов указывается количество содержащихся в ней страниц, которое подтверждается подписью налогоплательщика и скрепляется печатью налогоплательщика (при ее наличии).

На последней странице, пронумерованной и прошнурованной налогоплательщиком Книги учета доходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью налогоплательщика и скрепляется печатью налогоплательщика (при ее наличии).

1.6. Исправление ошибок в Книге учета доходов должно быть обоснованно и подтверждено подписью налогоплательщика с указанием даты исправления и печатью налогоплательщика (при ее наличии).

II. Порядок заполнения раздела I "Доходы"

2.1. В графе 1 указывается порядковый номер регистрируемой операции.

2.2. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

2.3. В графе 3 указывается содержание регистрируемой операции.

2.4. В графе 4 отражаются доходы от реализации, полученные в связи с осуществлением предпринимательской деятельности, указанной в патенте, и определяемые в соответствии со статьей 249 Кодекса. Порядок определения, признания и учета доходов от реализации при патентной системе налогообложения установлен пунктами 2 - 5 статьи 346.53 Кодекса.

В графе 4 не учитываются доходы, полученные по иным видам предпринимательской деятельности, налогообложение которых осуществляется в соответствии с иными режимами налогообложения.

Если есть вопросы, задавайте их в комментариях и укажите максимально полную информацию: когда учились, когда платили, когда лечились, кто и когда платил, даты свидетельств и актов передачи квартиры, кто собственник, стоимость жилья. Отвечайте за меня, кто сможет. Любое знание и опыт могут быть полезными. Елена

Образцы заполнения Деклараций по форме 3-НДФЛ:

Книга учета доходов индивидуальных предпринимателей, применяющих. Вид отчетности бланки и образцы по специальным налоговым режимам (енвд, есхн. Нужно ли мне в книге учета заполнять графу расходов, ведь налог. -ип на енвд розничная продажа одежды, хотел передти на патент.). Форма и порядок заполнения книги утверждены приказом минфина россии. При этом порядок раздельного учета расходов при совмещении патента с. Книгу учета доходов индивидуальных предпринимателей, применяющих. Книга учёта доходов и расходов в 2016 году - как заполнять. На бланке кудир для усн, но для бланков есхн и патента это заполнение также. В данном случае образец заполнен для ип, у которого нет работников, а значит. Книга учета доходов индивидуальных предпринимателей (куд для ип на патенте), применяющих. Эта книга учета доходов ип на патенте, является единственным документом предпринимателя на. С порядком заполнения.

Книга учета доходов и расходов(кудир) служит для налогового учета, определения налоговой базы. Не относится. Книгу эту обязаны вести все ип кроме тех кто на енвд. Кудир усн патент - образец заполнения(до 2013). Новая форма заявления на получение патента ип 2016 скачать. Патентной системе налогообложения обязан вести книгу учета доходов. Заполняем бланк, в этом вам поможет образец заполнения заявления формы. Порядок заполнения книги учета доходов на псн. Патент могут приобретать только индивидуальные предприниматели, организации на этом. Налогоплательщики ведут учет доходов от реализации в книге учета доходов, форма и порядок заполнения которой утверждается минфином россии. Скачать бесплатно бланк книга учета доходов ип на патенте 2016 в формате. Заполнить и распечатать книгу учета доходов в программе ls книга. Книга патент порядок заполнения книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения. Подскажите, пожалуйста, у меня ип на патентной сн, соответственно я могу работать без применения ккт и вести только учет доходов. Образцы заполнения.

Книга учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента (образец заполнения. От ип мудрого.). При ведении книги учета доходов в электронном виде ип обязаны по окончании налогового периода. Дата получения денежных средств на счета третьих лиц. Пример заполнения книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения (подготовлено экспертами компании.). Инструкции по заполнению декларации 3-ндфл, документы для налоговой инспекции, образцы и примеры. Заполнения книги учета доходов индивидуальных. Книга учета доходов ип на патенте (форма, бланк) 2015, 2014 скачать бесплатно в word, excel. Книга учета доходов ип, применяющих патентную систему.

Единственный регистр налогового учета ИП, применяющих патентную систему налогообложения (ПСН) — это книга доходов. Она нужна чтобы не превысить ограничение для ПСН по доходам — 60 миллионов рублей с начала года. Книга учета доходов ИП на патенте состоит из титульного листа и раздела I Доходы.

Книга учета доходов ИП на патентеКнига открывается в одном единственном экземпляре, регистрировать ее в налоговой не нужно. На каждый патент открывается новая книга. Если срок патента в течение календарного года закончился и приобретен новый патент, то нужно заводить новую книгу.

Книгу учета доходов можно вести в бумажном виде или в электронном. Если в бумажном виде, то ее надо сшить и пронумеровать, на последней странице указать количество листов и заверить печатью (при наличии) и подписью. Перед началом ее использования нужно заполнить титульный лист: ФИО предпринимателя, ИНН, адрес, номер расчетного счета, срок на который выдан патент и субъект РФ, где он был получен.

Если ИП допустил ошибку в книге доходов, ее нужно исправить и заверить подписью и печатью (если есть) и поставить дату исправления.

Читайте также: Налоговые каникулы для ИП на патенте

Если книга ведется в электронном виде, то по окончании срока, на который выдан патент ее нужно распечатать, сшить и пронумеровать. На последней странице проставить количество страниц и заверить печатью (при наличии) и подписью ИП.

Книга учета доходов скачать

Как заполнятьФорма книги учета доходов ИП, применяющих ПСН и порядок ее заполнения утверждены приказом Минфина России от 22.10.2012 г. № 135н.

С титульным листом все понятно, там не могут возникнуть какие-либо вопросы. Что касается раздела «Доходы» — в нем делаются записи в хронологической последовательности:

Доход от реализации — это выручка от реализации товаров (работ или услуг) собственного производства или ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах (ст. 249 НК).

Доходы отражаются в книге кассовым методом, то есть в день, когда доходы получены (в наличной форме, на банковские счета) или переданы в натуральной форме. Если произведен возврат дохода, то он вычитается из того налогового периода, в котором произошел возврат.

Читайте также: Как наладить учет ИП на патенте

Доходы в иностранной валюте пересчитываются в рубли по официальному курсу ЦБ РФ, на дату получения дохода.

Доходы в натуральной форме учитывают по рыночной стоимости.

Если ИП кроме патента применяет другие налоговые режимы, он обязан вести раздельный учет имущества, обязательств и хозяйственных операций, относящихся к разным системам налогообложения.

Ответственность за неведение книгиСогласно статьи 120 НК РФ за неведение книги учета доходов предусмотрены штрафы и это является грубым нарушением учета доходов:

Вы здесь: Главная » Все о налогах » Вопросы-ответы » Как заполнить книгу учета доходов ИП на патенте?

Внимание! За отсутствие книги или ее неправильное ведение предусмотрена налоговая ответственность — штраф в размере 10 тыс. рублей. За повторное нарушение — штраф 30 тыс. рублей.

I. Общие требования

1.1. Индивидуальные предприниматели, применяющие патентную систему налогообложения, ведут Книгу учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения (далее – Книга учета доходов), в которой в хронологической последовательности на основе первичных документов позиционным способом (все данные по каждой отдельной операции должны отражаться в отдельной строке) отражают все хозяйственные операции, связанные с получением доходов от реализации, в налоговом периоде (периоде, на который получен патент).

1.2. ИП должны обеспечивать полноту, непрерывность и достоверность учета доходов от реализации, получаемых в связи с осуществлением видов предпринимательской деятельности, налогообложение которых осуществляется по патентной системе налогообложения.

1.3. Ведение Книги учета доходов осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов в электронном виде ИП обязаны по окончании налогового периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов.

1.5. Книга учета доходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной Книги учета доходов указывается количество содержащихся в ней страниц, которое подтверждается подписью ИП и скрепляется печатью ИП (при ее наличии).

На последней странице, пронумерованной и прошнурованной Книги учета доходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью ИП и скрепляется печатью ИП (при ее наличии).

1.6. Исправление ошибок в Книге учета доходов должно быть обоснованно и подтверждено подписью налогоплательщика с указанием даты исправления и печатью налогоплательщика (при ее наличии).

II. Порядок заполнения раздела I "Доходы"

2.1. В графе 1 указывается порядковый номер регистрируемой операции.

2.2. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

2.3. В графе 3 указывается содержание регистрируемой операции.

2.4. В графе 4 отражаются доходы от реализации, полученные в связи с осуществлением предпринимательской деятельности, указанной в патенте.

В графе 4 не учитываются доходы, полученные по иным видам предпринимательской деятельности, налогообложение которых осуществляется в соответствии с иными режимами налогообложения.

III. Порядок заполнения графы 4

3.1. К доходам от реализации относится выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав (права требования по договору, ценных бумаг).

3.2. Дата получения дохода и сумма определяется следующим образом:

Форма оплаты (дохода)

Всеволод Никитин (Москва)

Всеволод Никитин (Москва)Ян Кузнецов

? Декларация по УСН для ООО до 31 марта, можно по почте ценным письмом с описью вложения. ? В соответствии с Приказом Минфина России от 22.10.2012 N 135н "Об утверждении форм книги учета доходов и расходов организаций и индивидуальных.

Ольга Белозерова

до 31 марта, до 20 сдают вмененку. по почте можно, составьте только опись я по почте отправляла книгу ДиР, принимали. Для ИП или ООО на упрощенке или ЕНВД лучше всего Контур. Эльба. Я уже пользуюсь 5 лет, никаких проблем. Регистрируйтесь.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Дмитрий Одинцов (Москва)

Дмитрий Одинцов (Москва)Ян Кузнецов

Нет следствия без причины. Ищите причину всего того, что с вами происходит. А может знаете и это просто игрв.

Ольга Белозерова

забухай и смысл придет Женись. И ОБЯЗАТЕЛЬНО ПЕРВЫМ возьми этот окровавленный кусок твоей плоти из рук акушера. Обещаю, что ПЕРЕКЛИНИТ и других желаний не будет. А в жизни смысла нет. Сходите в детский дом, дом инвалидов или в дом.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Лина Киселева (Москва)

Лина Киселева (Москва)Ян Кузнецов

Если в ИП будут наемные работники, которым необходимо платить зарплату, то и все налоги с зарплаты нужно расчитывать и платить в полном объеме, независимо ИП или ООО. Если работников нет, то зависит от системы налогооблажения. При ЕНВД.

Ольга Белозерова

нет, максимум книгу покупок и продаж и учет товарных чеков при ЕНВД. Вести бухучет ИП обязан при общем режиме налогообложения. Но. Лучше все таки нанять бухгалтера (можно обратиться в аудиторскую фирму - они занимаются ведением.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Амелия Казакова (Москва)

Амелия Казакова (Москва)Ян Кузнецов

Изобретатель - это творческий человек, у которого хорошо развита фантазия и инженерная мысль. Это человек, который может воплотить свои мечты и мысли в реальность, создать что-либо.

Ольга Белозерова

Изобрета?тель —творческий человек или рационализатор, который создаёт новые изобретения, главным образом, технические устройства или методы. Хотя некоторые изобретатели могут быть также учёными, большинство из них — инженеры, создающие.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Ирина Боброва (Москва)

Ирина Боброва (Москва)Ян Кузнецов

Когда вы все поймете раз и навсегда, что деньги из воздуха не делаются. Они делаются только за счет продажи товаров, работ, услуг. Если у вас никто ничего не покупает, то никакая программа этому не поможет. Все это чистейшей воды.

Ольга Белозерова

Твитч -робот полная ржака. Объясняю чувак сделал себе сайт или как он ее называет программу робот. Этот сайт запускается без доступа в интернет. Используется средство разработчика сайта "Денвер" Программа -сайт запускается локально.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

¦ ¦от 30.06.2011 N 001 ¦за оказание ¦ ¦

¦ 3 ¦Платежное поручение ¦Получен аванс ¦ 15 000 ¦

¦ ¦от 15.07.2011 N 115 ¦за оказание ¦ ¦

¦ ¦ ¦от ИП Мудрого И.А.

Ранее в эту графу также следовало вписывать внереализационные доходы, предусмотренные статьей 251 НК РФ.

Какие требования предъявляются к заполнению Книги учета доходов

Вестись Книга учета доходов должна на русском языке на бумажных носителях или в электронном виде. Если у коммерсанта электронная Книга учета доходов, то по окончании налогового периода он должен вывести ее на бумажные носители. Затем такую Книгу учета доходов следует прошнуровать и пронумеровать, а на последней странице указать количество содержащихся в ней страниц, поставить подпись и печать (при ее наличии).

Коммерсант Д. В.Голованов проживает по адресу: 630015, г.Новосибирск, ул.Лескова, д.105, кв.127 (ОКАТО 504010). ИП состоит на учете по месту жительства в ИФНС России по Октябрьскому району г.Новосибирска и ему присвоен ИНН 540567567567. В ОАО "Сбербанк России", дополнительный офис N8047/0274 г.Новосибирска (БИК 045004641, к/с 30101810500000000641), у предпринимателя открыт расчетный счет N40201365890000000784.

Раздел I. Доходы

Нужно ли заверять Книгу учета доходов

С 1 января 2013 года в обязанности ИП не входит заверение Книги учета доходов в налоговых органах. На это указал и Минфин России в своем письме от 29.12.2012 N03-11-09/100 "О приказе Минфина России от 22 октября 2012 г. N135н". Однако если коммерсант обратится к налоговикам с просьбой заверить Книгу учета доходов, то они не вправе ему отказать.

Добрый день! Подскажите, пожалуйста, я открываю ИП на упрощенке. Вид деятельности - продажа магнитов. Я должен вести книгу доходов и расходов и учет бланков строгой отчетности? Что еще я должен вести? И какие взносы и налоги уплачивать? А так же обязательно ли заводить расчетный счет? Все операции по закупке материалов для себя должны подкрепляться первичными документами? И поступление ден.средств. как на личных так и на расчетный счет, всегда сопровождается первичной. док? Буду очень благодарен за ответ! Спасибо.

Добрый день! Уточните пожалуйста такой вопрос. ИП на ЕНВД услуги. Выдаю БСО. Важно ли при выдаче БСО не выходить за лимит вмененного годового дохода? и лимита для ПФ (доход - 300тыс.руб в год ) - чтоб не платить доп. 1% в ПФ. Или для расчета взноса ПФ важен только вмененный доход, не взирая на суммы по выданным в течение года БСО?

2.Предпочитаю писать выписку. Потому что дата платежного поручения может не совпадать с датой зачисления на счет

3. Да не надо ничего расписывать. Написали "выручка от таких-то услуг" и все.

4. Пишите просто выручка от услуг

2. Т.е. номер платежного поручения, но дату поступления на счет? Это насколько понимаю самое главное в этой книге?

Как заполнить книгу учета доходов ИП на патенте?

1.1. Индивидуальные предприниматели, применяющие патентную систему налогообложения, ведут Книгу учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения (далее – Книга учета доходов), в которой в хронологической последовательности на основе первичных документов позиционным способом (все данные по каждой отдельной операции должны отражаться в отдельной строке) отражают все хозяйственные операции, связанные с получением доходов от реализации, в налоговом периоде (периоде, на который получен патент).

Форма оплаты (дохода)

Оплата денежными средствами, в том числе электронными. Указывается оплата за уже реализованные товары (услуги, работы), так и полученный аванс, предоплата

Дата получения на расчетный счет (карточный счет) ИП или в кассу ИП (под кассой понимается любое получение наличных денежных средств).

Дата получения денежных средств на электронные кошельки и аналогичные средства платежей.

Дата получения денежных средств на счета третьих лиц, если по поручению ИП доходы перечисляются на счета третьих лиц

Фактически полученная сумма

Оплата имуществом, имущественными правами (имущественные права – это ценные бумаги, доли в уставном капитале).

Указывается оплата за уже реализованные товары (услуги, работы), так и полученный аванс, предоплата

Дата передачи имущества, имущественных прав, то есть дата подписания акта приемки-передачи или накладной

Цена полученного имущества, имущественных прав, указанная в договоре

Оплата в иностранной валюте. Указывается оплата за уже реализованные товары (услуги, работы), так и полученный аванс, предоплата

Дата получения на расчетный счет (карточный счет) ИП

Пересчитывается в рубли по курсу ЦБ РФ на дату получения валюты на счет

Книга учета доходов ИП, применяющих патентную систему налогообложения (форма, бланк)

Такой вывод следует из подпункта 2 пункта 3.1 статьи 346.21 Налогового кодекса РФ и писем Минфина России от 10 февраля 2014 г. № 03-11-09/5130, от 23 августа 2013 г. № 03-11-06/2/34685. Ситуация: как на патентной системе облагать санкции, возмещение ущерба (убытки, упущенную выгоду, отступное), полученные на основании договоров по деятельности в рамках этого спецрежима? Такой доход является внереализационным и подпадает под деятельность на патенте. Поэтому никаких дополнительных налогов с него платить не нужно. Ведь все перечисленные виды дохода (санкции, возмещение убытков) относятся к тому же виду деятельности, что и договор, по которому они получены. Такие меры обеспечения обязательств предприниматель вправе предусмотреть в договоре. К примеру, неустойку на тот случай, если покупатель вовремя не перечислит деньги (ст. 329 и 330 ГК РФ). Если права предпринимателя нарушены, он может обратиться в суд и потребовать от покупателя (заказчика, арендатора) возместить ущерб и убытки (ст. 15 ГК РФ). Кроме того, он может согласиться с тем, что вторая сторона договора не будет выполнять своих обязательств взамен на то, что выплатит предпринимателю отступное (ст. 409 ГК РФ). Таким образом, речь об отдельном виде предпринимательской деятельности тут не идет. А раз так, то и облагать перечисленные доходы надо тоже в рамках патентной системы.

СБОРЫ и ПЛАТЕЖИ

УСН (упрощенка) и

НАЛОГ на ИМУЩЕСТВО

ПОСОБИЯ на ДЕТЕЙ

МАТЕРИНСКИЙ капитал ДЕКРЕТНЫЕ

По уходу до 1.5 лет

СТРАХОВЫЕ взносы ИП

Адреса ПФР и ФСС

Кодексы и Законы РФ

Консультация ЮРИСТА АДМИНИСТРАТИВНОЕ право ЖИЛИЩНОЕ право, кредит

ГРАЖДАНСКОЕ ПРАВО ЖАЛОБЫ

КАДРОВАЯ РАБОТА РАБОТА и ОТПУСК

КОМАНДИРОВКА Материалы и ОХРАНА ТРУДА

Книга Учета Доходов ИП на патенте, КУД 2016

Утверждена форма КУД Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, которую можно скачать бесплатно.

Скачать книгу учета доходов ИП на патенте

Утверждена форма КУД Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, которую можно скачать бесплатно.

3 янв. 2016 23:09 КУД 2016 на патенте, Книга Учета Доходов для ИП на ПАТЕНТЕ как заполнять.

Зарегистрировано в Минюсте России 21 декабря 2012 г. № 26233

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ от 22 октября 2012 г. № 135н

ОБ УТВЕРЖДЕНИИ ФОРМ КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ

ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ,

ПРИМЕНЯЮЩИХ УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ,

КНИГИ УЧЕТА ДОХОДОВ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ ПАТЕНТНУЮ СИСТЕМУ

НАЛОГООБЛОЖЕНИЯ, И ПОРЯДКОВ ИХ ЗАПОЛНЕНИЯ

В соответствии со и пунктом 1 Налогового кодекса РФ (Собрание законодательства РФ, 2000, № 32, ст.

Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения (образец заполнения)

учета доходов индивидуальных предпринимателей,

применяющих патентную систему налогообложения

на 20-- год Дата (год, месяц, число) ¦ 13¦ 03¦ 01 ¦

Налогоплательщик (фамилия, имя, отчество индивидуального ¦ ¦

Иванов Иван Иванович ¦ ¦

___________________________________________________ по ОКПО ¦ ¦

Идентификационный номер налогоплательщика - индивидуального ¦ ¦

Наименование субъекта Российской Федерации, ¦ ¦

г. Рязань ¦ 61401000000 ¦

в котором получен патент ------------------------- по ОКАТО ¦ ¦

с 01.03.2013 по 31.12.2013 ¦ ¦

(дата начала действия патента ¦ ¦

и дата окончания действия ¦ ¦

Единица измерения: руб. по ОКЕИ ¦ 383 ¦

Адрес места жительства индивидуального предпринимателя

390000, г. Рязань, ул. Ленина, д. 51, кв. 5

Номера расчетных и иных счетов, открытых в учреждениях банков _____________

40702810700000004444 в АКБ "РОСКРЕДИТБАНК" ОАО г. Рязань

и иных счетов и наименование соответствующих банков)

Раздел I. Доходы

¦ N ¦ Дата и ¦ Содержание операции ¦ ¦

¦ 1 ¦ 01.03.2013 ¦Получена плата за услуги ¦ 200 ¦

¦ ¦ N 52 ¦фотоателье ¦ ¦

¦ 2 ¦ 01.03.2013 ¦Получена плата за услуги ¦ 120 ¦

¦ ¦ N 53 ¦фотоателье ¦ ¦

¦ 3 ¦ 02.03.2013 ¦Получена плата за услуги ¦ 250 ¦

¦ ¦ N 57 ¦фотоателье ¦ ¦

¦Итого за налоговый период ¦ ¦

3.10. В графе 6 указывается первоначальная стоимость приобретенного (сооруженного, изготовленного) объекта основных средств в период применения упрощенной системы налогообложения и первоначальная стоимость приобретенного (созданного самим налогоплательщиком) объекта нематериальных активов в период применения упрощенной системы налогообложения, которые определяются в порядке, установленном нормативными правовыми актами о бухгалтерском учете. Первоначальная стоимость приобретенного (сооруженного, изготовленного) основного средства в период применения упрощенной системы налогообложения отражается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств. Первоначальная стоимость приобретенного (созданного самим налогоплательщиком) объекта нематериальных активов в период применения упрощенной системы налогообложения отражается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: принятие объекта нематериальных активов на бухгалтерский учет, оплата (завершение оплаты) расходов на приобретение (создание самим налогоплательщиком) объекта нематериальных активов. В соответствии с пунктом 4 статьи 346.16 Кодекса расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств в целях главы 26.2 Кодекса определяются с учетом положений пункта 2 статьи 257 Кодекса, которыми установлено, что относится к указанным расходам.

Вопрос: ООО на УСН срок сдачи деклараций когда? Запуталась 20 января или 31 марта? КУДИР нужно сдавать в ИФНС? (по почте можно)

Вопрос: Помогите. Полностью потерял всякий смысл жизни. Просто убиваю время.

Вопрос: Обязаны ли ИП вести бухучет? Если да, то при каких налоговых режимах?

Вопрос: что по вашему мнению слово ИЗОБРЕТАТЕЛЬ ?

Вопрос: Привет всем! soooooos. подскажите, пожалуйста, знаете ли что-нибудь о программе Twitch robot и им подобные?

О проекте О проекте