Рейтинг: 5.0/5.0 (1676 проголосовавших)

Рейтинг: 5.0/5.0 (1676 проголосовавших)Категория: Инструкции

Если поставка в Беларусь в конце декабря, собирем пакет документов для подтверждения 0 ставки НДС уже в первом квартале. В декларации по НДС за 4 квартал, мы сможем указать реализацию со ставкой 0 в разд. 4 декларации по НДС, а после подтверждения в деклю за 1 кв. в разделе 6 декларации по НДС?

А в разделе 3 (основной расчет суммы налога) указывать реализацию по этой поставке? Нигде не нахожу куда переносятся данные из раздела 4 или 6 в основной расчет суммы налога.

В разд4 в том квартале, когда уже будут подтверждающие документы. Вероятно, это 1кв2013

В 4кв12 нигде не надо отражать

Так что, если нет подтверждающих документов, то в декларации по ндс за 4 кв не надо вообще реализацию в Беларусь отражать? И отражать реализацию в декларации только в том квартале, когда будут подтверждающие документы, несмотря на то, что поставка фактически в 4м квартале?

Как понимаю, нигде не отражать за 4 кв. по ндс эту поставку в Беларусь.

В 1кв. будут подтверждающие документы и отразим в декларации по НДС за 1 кв.

А в декларации по прибыли отражать за 4 кв, тут не зависит от того, когда будут подтверждающие документы?

Да. З.Ы. Если в договоре нет особого перехода права собственности (при полной оплате, например). Это я о прибыли.

Появился вопрос по заполнению декларации по НДС. Мы купили прибор российского производства (без НДС), продали его в Беларусь (НДС 0%). Доставка была за наш счёт, по договору с перевозчиком, которому мы оплатили эту перевозку (НДС 18% - 113 руб.). Пакет документов собран в срок. Должна ли я показать эти 113 руб. уплаченные перевозчику за доставку беларусам, в разделе 4 декларации? Считается ли доставка расходом, связанным с поставкой товаров в страны Таможенного союза?

Заранее благодарна за ответ!

Уважаемые форумчане, очень нужна ваша помощь!

Уже несколько дней изучаю информацию по заполнению прогр. Возмещение НДС Налогоплательщик, и чем дальше, тем больше запутываюсь! Вразумите, плиззз.

1 вопрос: Когда я буду делать декл. по НДС за 1 кв 2013. в раздел 4 я внесу сумму НДС по ставке 0% за 4 кв. 2012 г. так?

2. Именно эту сумму я должна подтвердить в файлике, которая формирует прогр. "Возмещение НДС Налогоплательщик", так?

Теперь самое страшное - программа:

1. В 1 разделе "Сведения о товарах в контракте", более менее понятно, забиваю наименование по каждому товару, отгруженному на экспорт.

2. Раздел 6 "Свед. о ТСД" - если есть ТТН, то копирую туда те же сведения, что в разделе 1 ?

3. А дальше как темный лес, помогите! Что ставить в "Свед. о договорах с другими лицами"? Я догадываюсь, что сумму косвенных расходов, но как определить какая сумма относиться к данному контракту?

4.В разделе 8 нужно опять по наименованиям перечислить у кого я купила экспортируемый товар. который указан в разделе 1?

Понимаю, что вопросов очень много, но надеюсь на вашу помощь

Здравствуйте! А в каком тогда случае заполняется раздел 6 по НДС? Я думала как раз в том, когда реализация не подтверждена.

Если документы в течение 180 дней не собрали.

Добрый день. Почитала ваши советы по заполнению НДС при реализации в Беларусь. Как уже просили выше, для особо одаренных поясните))) У нас реализация была в декабре. Документы мы получаем в конце января. Сейчас в декларации за 4 квартал саму реализацию в Беларусь я не отражаю вообще? Не должна ли я буду потом сдавать уточненку по НДС (если не отражу сейчас данную реализацию). И если я правильно поняла то, в апреле месяце при сдаче декларации по НДС за 1 кв. 2014 года я должна буду отразить данную реализацию только в 4 разделе? И если не сложно по какому именно коду должна сесть данная реализация. (реализация-оливки и маслины)

За 4кв не отражаете в 4 разделе

За 1кв отразите, если соберете документы для подтверждения

В 4кв восстановите НДС входящий по товарам, отгруженным на экспорт (если ранее ставили к зачету) в строке 100 раздела 3

Подготовьте пакет документов, который необходимо представить в налоговую инспекцию по месту учета вместе с декларацией по НДС при импорте. Он состоит из заявления в 4 экземплярах, выписки банка, транспортных документов, счетов-фактур, договоров, информационного сообщения и прочих документов, которые составлялись при осуществлении импорта.

Внесите данные предприятия в титульный лист декларации по НДС при импорте. Укажите код КПП и ИНН, поставьте номер корректировки и отметьте код налогового периода. Далее поставьте код налогового органа, в который подается декларация, и код учета, который равен 400, если отчетность сдается по месту постановки на учет налогоплательщика. После этого заполните сведения о налогоплательщике: наименование предприятия, код КВЭД, юридический и фактический адрес, контактный номер телефона.

Заполните раздел 1 декларации по НДС при импорте. В строке 010 проставьте код ОКАТО, а в строке 020 - код КБК. Укажите в строке 030 сумму налога, которая предъявлена к уплате по импортированным товарам, что равняется сумме строк 031-035. В строке 031 отражается налог, рассчитанный по приобретенным товарам; в строке 032 – налог по продуктам переработки; в строке 034 – налог по товарам, которые получены по договору товарного кредита; в строке 034 – налог по товарам, ввозимым по договору лизинга. После этого в строке 040 необходимо отметить стоимость импортированных товаров, которые освобождены от налогообложения.

Отразите суммы акцизов, которые подлежат уплате в бюджет по импортированным товарам, в разделе 2 декларации по НДС. Укажите код вида подакцизного товара, единицу измерения налоговой базы и ее сумму. Расчет налоговой базы приводиться отдельно для каждого вида акциза в При ложении к декларации.

Подайте декларацию по НДС при импорте в налоговый орган не позднее 20-го числа следующего месяца за датой принятия к учету импортированного товара. При этом можно передать отчетность лично инспектору, отправить по телекоммуникационным каналам или воспользоваться почтовым отправлениям с описью вложения.

Совет 2: Как заполнить декларацию по НДС 7 разделЕсли налогоплательщик осуществил реализацию товаров, услуг или работ, которые облагаются по ставке 0%, то он обязан в установленные сроки собрать пакет документов, которые подтверждают право применения данной налоговой ставки. В противном случае в налоговую декларацию включается раздел 7, где и указываются неподтвержденные суммы дохода.

Руководствуйтесь Приложением №1 к Порядку заполнения декларации по НДС для внесения сведений в раздел 7 отчетности. При этом данный раздел заполняется всеми налогоплательщиками, которые не собрали в установленные сроки пакет документов, подтверждающий право на применение налоговой ставки 0%. При этом предприятие обязано собрать документальное подтверждение в течение 90 (или 180) дней и подать уточненную декларацию. За каждый календарный день просрочки обязанностей по уплате налога насчитывается пеня.

Внесите данные в строку 010 раздела 7 декларации по НДС. В графе 1 отмечается код операции, по которой получен доход по ставке 0%. В графе 2 укажите налоговую базу, исчисленную для данной прибыли. В графе 3 и 4 отмечается сумма налога, который подлежит уплате в бюджет по указанной налоговой ставке.

По каждому коду операции в графе 5 отмечается сумма налога, предъявленная налогоплательщику по работам, услугам и товарам, которые использовались для осуществления облагаемой операции. Также в графе 5 указывается налог, который был уплачен в качестве налогового агента, при ввозе товара на территорию РФ, при осуществлении товарообменных операций или зачете взаимных требований.

Заполните строку 020 раздела 7 декларации по НДС. В графах 2, 3, 4 и 5 необходимо указать общую сумму соответствующих граф строки 010 для всех операций. Если сумму величин в графах 3 и 4 больше, чем значение графы 5, то в строке 030 указывается соответствующая разница.

Итоговое значение строки 030 используется для расчета показателя строки 040 раздела 1 декларации по НДС. Если сумма граф 3 и 4 меньше значения графы 5, то разница указывается в строке 040, которая учитывается при расчете значения строки 050 раздела 1 декларации по НДС .

Подтвердите документально обоснованность применения ставки 0% для операций, указанных в разделе 7. На основании данных документов в налоговую инспекцию в установленные сроки подается уточненная декларация.

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками налога, в случае выставления ими покупателю счета-фактуры с выделением суммы налога при осуществлении операций, не облагаемых налогом в соответствии с пунктами 1 - 3 статьи 149 Кодекса или при осуществлении видов деятельности, облагаемых в соответствии с главой 26.3 Кодекса единым налогом на вмененный доход, при отсутствии иных операций представляют титульный лист и раздел 1 декларации, раздел 3 декларации не заполняется и не представляется. Сроки сдачи нулевой декларации НДС C 2015 года налоговые принимают НДС исключительно в электронном виде.

Возможно представление декларации на бумажном носителе с приложением съемного носителя магнитного диска, дискеты и т.п. содержащего данные в электронном виде установленного формата.В случае, если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Требование о представлении декларации в электронном виде по установленному формату в обязательном порядке распространяется на налогоплательщиков, отнесенных к категории крупнейших, и налогоплательщиков, не являющихся крупнейшими налогоплательщиками, среднесписочная численность работников которых на 1 января отчетного года превышает 100 человек. Если документы, обосновывающие применение налоговой ставки 0 процентов, не собраны, операции по реализации товаров работ, услуг, предусмотренные пунктом 1 статьи 164 Кодекса, пунктом 12 статьи 165 Кодекса, подлежат включению в раздел 6 декларации за соответствующий налоговый период и налогообложению по ставкам, предусмотренным пунктами 2 и 3 статьи 164 Кодекса.

По объектам недвижимости, амортизация по которым завершена или с момента ввода которых в эксплуатацию по данным бухгалтерского учета у данного налогоплательщика прошло не менее 15 лет, приложение N 1 не представляется. При заполнении приложения N 1 необходимо отразить ИНН и КПП налогоплательщика; порядковый номер страницы. Приложение N 1 заполняется отдельно по каждому объекту недвижимости основному средству далее - объект недвижимости.

Для обоснования применения налоговой ставки 0 процентов и налоговых вычетов при реализации товаров, вывезенных с территории Российской Федерации на территорию Республики Беларусь, одновременно с разделом 4 декларации представляются документы, предусмотренные пунктом 2 Раздела II " Порядок применения косвенных налогов при экспорте товаров" далее - Ра4дел II Положения о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между Российской Федерацией и Республикой Беларусь, являющегося неотъемлемой частью Соглашения далее - Положение. В графе 4 по строке 080 отражается сумма налога, подлежащая восстановлению и уплате в бюджет по объекту недвижимости за календарный год, за который составляется приложение N 1. При УСН доходы-русходы - не включать НДС ни в доходы ни в расходы.Соглашение ратифицировано Федеральным законом от 28 декабря 2004 г.

При заполнении раздела 1 декларации в строках указанного раздела декларации ставятся прочерки.При заполнении раздела 1 декларации в строках указанного раздела декларации ставятся прочерки.

КПП только для организаций, для ИП - прочерки По месту нахождения учета код Код 400 всегда в декларации НДС. Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь.Год, указанный по этой строке, должен совпадать с годом, указанным в первой строчке графы 1 по строке 080. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине показателя.По строке 070 отражается сумма налога, принятая к вычету по объекту недвижимости по данным деклараций.

Измените, на свои, значения выделенные в декларации красным.Приобретено сырьёкомпьютер и пр. на сумму 590 000 рублей, в т.ч.Протокол ратифицирован Федеральным законом от 1 апреля 2008 г.По строке 010 указывается наименование объекта недвижимости. - до 20 апреля II кв. - до 20 октября IV кв. НДС 18% - 90 000 рублей. За 4 квартал 2013 года можно отчитаться в бумажном виде.

в счет предстоящих поставок товаров работ, услуг, в порядке и на условиях, предусмотренных главой 21 Кодекса.

В декларации по налогу на добавленную стоимость потребуется приводить данные о счетах-фактурах п. далее - Протокол производится по налоговой ставке 0 процентов, разделы 4 - 6 декларации представляются при наличии в них соответствующих сведений.

КБК НДС у всех одинаковый. Организации и индивидуальные предприниматели, освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога в соответствии со статьей 145 Кодекса, в случае выставления ими покупателю счета-фактуры с выделением суммы налога представляют титульный лист и раздел 1 декларации, раздел 3 декларации не заполняется и не представляется.

Инструкции по заполнению декларации по ндс

По деятельности, в рамках простого товарищества Налоговый кодекс, ст.если вы налог УСН заплатили, а декларацию не сдали то штраф - 1000 рублей. ИНН физлиц показывает как недействующие. Исправьте данные красным в форме на свои.Исправьте данные красным в форме на свои.

При этом налогоплательщик имеет право на налоговые вычеты сумм налога, уплаченных за приобретенные принятые на учет товары, выполненные работы и оказанные услуги, использованные для производства и или реализации товаров, вывезенных с территории Российской Федерации на территорию Республики Беларусь, а также работ услуг, поименованных в статье 4 Протокола, в порядке и на условиях, установленных главой 21 Кодекса. Страницы декларации имеют сквозную нумерацию, начиная с титульного листа, вне зависимости от наличия отсутствия и количества заполняемых разделов.

Образец нулевой декларации НДС Как заполнить нулевую отчетность НДС?Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов. 151 В случае выставлениядобровольно покупателю счет-фактуры с выделенным НДС Налоговый кодекс, ст.173 п.5 При этом на УСН доходы, должны включить НДС в состав доходов. В отличии от ОСНО, при УСН вычесть из "входного" НДС "исходящий" невозможно.Не допускается скрепление листов декларации, приводящее к порче бумажного носителя.

Декларация включает в себя титульный лист, разделы 1 " Сумма налога, подлежащая уплате в бюджет возмещению из бюджета, по данным налогоплательщика", 2 " Сумма налога, подлежащая уплате в бюджет, по данным налогового агента", 3 " Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 - 4 статьи 164 Налогового кодекса Российской Федерации", приложение N 1 к разделу 3 декларации " Сумма НДС, подлежащая восстановлению и уплате в бюджет за отчетный год и предыдущие отчетные годы", приложение N 2 к разделу 3 декларации " Расчет суммы налога, исчисленной по операциям по реализации товаров работ, услуг, передаче имущественных прав, и суммы налога, подлежащей вычету, иностранной организацией, осуществляющей предпринимательскую деятельность на территории Российской Федерации через свои подразделения представительства, отделения", 4 " Расчет суммы налога по операциям по реализации товаров работ, услуг, обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена", 5 " Расчет суммы налоговых вычетов по операциям по реализации товаров работ, услуг, обоснованность применения налоговой ставки 0 процентов по которым ранее документально подтверждена не подтверждена", 6 " Расчет суммы налога по операциям по реализации товаров работ, услуг, обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена", 7 " Операции, не подлежащие налогообложению освобождаемые от налогообложения; операции, не признаваемые объектом налогообложения; операции по реализации товаров работ, услуг, местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров выполнения работ, оказания услуг, длительность производственного цикла изготовления которых составляет свыше шести месяцев". При отсутствии показателей для заполнения раздела 1 декларации в строках указанного раздела ставятся прочерки.При отсутствии показателей для заполнения раздела 1 декларации в строках указанного раздела ставятся прочерки. В случае отсутствия какого-либо показателя, во всех знакоместах соответствующего поля проставляется прочерк.

В графе 1 по строке 080 указываются календарные годы в порядке возрастания. Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 - 4 статьи 164 Налогового кодекса Российской Федерации А вот исходный пример Пример НДС декларации.

Нужно заполнить только стр.1 и стр.2 в декларации НДС ИНН нужно вписать только на главной странице, на остальных он автоматом проставиться. По строке 020 отражается почтовый адрес фактического места нахождения недвижимого имущества почтовый индекс, код субъекта Российской Федерации в соответствии с приложением N 2 к настоящему Порядку, район, город, населенный пункт село, поселок и т.п. улица проспект, переулок и т.д. номер дома владения, номер корпуса строения, номер квартиры офиса.

Инструкции по заполнению декларации по ндс. Оценка: 91 / 100 Всего: 228 оценок.

Вначале немного о законодательной базе.

Общий порядок, регулирующий экспортные операции, установлен Федеральным законом от 27.11.2010 №311-ФЗ «О таможенном регулировании в Российской Федерации».

Порядок уплаты НДС при экспорте или импорты между странами, являющимися членами Таможенного союза (далее – ТС) регулируют:

Участниками Таможенного союза (ТС) объединившимися в единую таможенную территорию являются три страны:

При реализации товаров внутри Таможенного союза действует особый порядок, регулируемый вышеуказанными законодательными актами.

Согласно ст.2 Соглашения ТС, при реализации товаров внутри ТС, при условии документального подтверждения, применяется нулевая ставка НДС.

Общие правила применения нулевой ставки НДС при экспорте в рамках ТС

Как происходит сама процедура экспорта, рассмотрим на примере.

При отгрузке товаров в республику Беларусь или Казахстан, составляется товарная накладная и счет-фактура, с указанием ставки НДС 0%. Ставить отметку на этих документах в налоговой инспекции не требуется. Однако, по вашей просьбе они могут поставить отметку.

Если ранее, НДС по отгружаемому товару, вы поставили к зачету, его необходимо восстановить. Сумму НДС вы сможете принять к вычету, либо предъявить НДС к возмещению только после того, как подтвердите факт экспорта.

Пакет документов следует собрать не позднее 180 календарных дней с момента отгрузки. Датой отгрузки считается дата составления документа для покупателя или перевозчика.

Вам понадобится собрать следующие документы:

Ранее в перечне требуемых документов числилась банковская выписка. С 01.10.2011, в связи с поправками, внесенными в НК, предоставлять банковскую выписку не требуется.

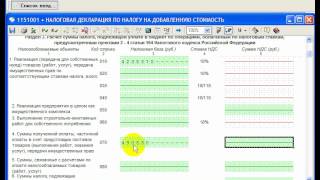

По данной операции заполняется раздел 4 или 6 декларации по НДС. При заполнении, следует указать код экспортной операции:

Заполните налоговую декларацию по НДС. Данные по экспорту занесите в раздел 4 декларации. Декларация составляется за квартал, в котором был собран пакет документов.

Заполнение раздела 4 декларации по НДС

В графе 1 укажите коды операций, согласно Приложению №1 к Порядку заполнения декларации по НДС:

В графе 2 укажите налоговую базу за налоговый период, за которую составляете декларацию.

В графе 3 отразите сумму налоговых вычетов по реализации товаров, которые включают в себя:

В графе 4 укажите сумму налога, по которой не собрали раньше пакет документов и включили в предыдущих налоговых периодах в графу 3 раздела 6 декларации.

В графе 5 укажите сумму налога, которую раньше приняли к вычету, но документы собрать, для подтверждения нулевой ставки НДС, не успели. Ранее эту суммы вы включили в графу 4 раздела 6 декларации. Теперь эту сумму вы должны уплатить в бюджет.

В строке 10 сложите значения граф 3 и 4, и уменьшите его на сумму графы 5, вы должны получить сумму налога, которую можете принять к вычету за данный налоговый период.

Заполняйте только те графы, по которым у вас были соответствующие операции.

Теперь, декларацию с пакетом документов сдайте в налоговую инспекцию. Предварительно в специальной программе, которую можно найти на сайте налогового органа, отразите все данные по экспортной операции и на магнитном носителе передайте в свою инспекцию вместе с остальными документами. Заявление распечатайте в четырех экземплярах, три экземпляра налоговая инспекция вам вернет со своей отметкой, по окончании проверки.

Итак, в налоговую инспекцию отнесите следующие документы:

После проверки, налоговая инспекция вам возвращает со своими отметками 3 экземпляра Заявления о ввозе – 1 экземпляр оставляете себе, 2 передаете иностранному контрагенту.

Раздел 5 декларации заполняется тогда, если в предыдущих налоговых периодах документы для подтверждения нулевой справки:

Но право на применение вычета возникло у вас только в этом периоде. Поэтому пятый раздел заполняете только в том случае, если у вас появились основания для вычетов.

Такое происходит в следующих случаях:

Раздел 6 заполняйте, если не собрали пакет документов. Вам следует составить уточненную декларацию по НДС за тот период (квартал), в котором был отгружен товар покупателю.

Исчислите сумму НДС на дату отгрузки со стоимости отгруженного товара, по соответствующей ставке 10 или 18 процентов, в зависимости от того, по какой ставке облагается товар.

Если в следующих налоговых периодах вы соберете все подтверждающие документы, то заполните декларацию за тот период, в котором собрали полный пакет, и внесите данные в четвертый раздел декларации, по указанной ранее методике.

А сейчас заполняйте шестой раздел следующим образом:

Все остальные графы заполните согласно каждому коду, по которым у вас были операции.

Итак, мы рассмотрели общий порядок налогового учета НДС, документы, которые необходимо собрать для подтверждения правомерности применения НДС по ставке 0%, а также рассмотрели порядок заполнения декларации по НДС в разных случаях.

Читайте также о нестандартных ситуациях, при экспорте в страны ТС

Центр Бухгалтерской Практики "Парус"

Материалы по теме

Все субъекты предпринимательства, применяющие общую систему налогообложения, должны ежеквартально сдавать отчетность по налогу на добавленную стоимость. Кроме того, на налогоплательщиках, которые освобождены от НДС, лежит обязанность предоставить такую отчетность за квартал, в котором ими были выставлены счета-фактуры с выделением данного налога. Таким образом, порядок заполнения декларации по НДС должен знать каждый предприниматель, в том числе и работающий на специальных налоговых режимах.

Срок сдачи декларации по НДС строго регламентирован законодательством – до 25 числа месяца, следующего за отчетным кварталом. Причем для налогоплательщиков, которым необходимо отчитаться по данному налогу однократно, действует аналогичный временной период.

Плательщики НДС в 2016 году должны предоставлять отчетность по этому налогу посредством телекоммуникационных каналов связи, по этой причине уже в 2015 году сама форма декларации претерпела некоторые изменения.

Совет: требование о сдаче декларации по НДС в электронном виде распространяется не только на плательщиков данного налога, но и на предпринимателей, которым необходимо отчитаться по данному налогу однократно, поэтому им целесообразно также использовать ТКС (телекоммуникационные каналы связи), так как процесс сдачи и проверки займет меньше времени и не вызовет лишних вопросов у налоговиков как к самому предпринимателю, так и к его контрагенту.

Важно обратить внимание, что если принято решение закрыть ООО самостоятельно. то при нахождении на общей системе налогообложения обязательно потребуется сдать и отчетность по НДС.

Инструкция по заполнению декларацииБольшинство сложностей в сдаче отчетности по налогу на добавленную стоимость возникает из-за ошибок в заполнении декларации. Многие ошибки приводят к искажению данных, что в конечном итоге влечет неправильный расчет налога с последующими претензиями со стороны налоговых органов. Чтобы этого избежать, следует внимательно изучить порядок заполнения декларации по НДС.

Титульный листЗдесь указываются данные о налогоплательщике: ИНН, КПП, наименование, ОКВЭД – только основной вид деятельности. Здесь же указывается налоговый период, за который предоставляется декларация, а также отчетный год.

Для правильного учета на титульном листе указывается код налоговой инспекции, в которую сдается данная декларация.

Раздел 1Информация вносится по кодам строк:

010 – код ОКАТМО по месту регистрации налогоплательщика;

020 – код бюджетной классификации по налогу — в 2016 году это 182 1 03 01000 01 1000 110;

030 – налог, подлежащий оплате за отчетный период;

040 – налог, подлежащий оплате с учетом строки 050;

050 – налог, подлежащий возмещению из бюджета.

Раздел 2Заполняется только налоговыми агентами в случаях, установленных законодательством.

010 – указывается КПП филиала юридического лица, за которого производится оплата;

020 – наименование юридического лица, за которого производится уплата НДС, которое не является плательщиком данного налога;

030 – ИНН организации со строки 020;

040 – КБК по НДС;

050 – код ОКАТО налогового агента;

060 – сумма налога, подлежащая уплате;

070 – код операции, по которой возникли обязанности налогового агента.

Раздел 3В строки 010-040 вносятся данные, формирующие налоговую базу, т.е. все операции, по которым производилось выделение НДС. Здесь отображается итоговая сумма налога по различным операциям в соответствии с графами декларации.

В строках 090-110 отражаются операции, по которым налогоплательщику предъявлен налог контрагентами, а в строках 120-180 – операции по уплате НДС. Общий итог по уменьшению налоговой базы содержится в строке 190.

Строка 200 содержит сумму НДС, которая подлежит уплате, а строка 210 – сумму, подлежащую возмещению из бюджета.

Раздел 4Здесь указываются все коды коммерческих операций, которые формируют налоговую базу. В этом же разделе проставляются значения налога по операциям и выводится общая сумма.

Раздел 5В данный раздел вносятся все суммы, которые принимаются к вычету по НДС. Итогом заполнения является сумма НДС, принятая к вычету по проведенным операциям.

Раздел 6Указываются операции, по которым нет подтверждения нулевого НДС.

Раздел 7Указываются операции, по которым не предусмотрено обложение налогом на добавленную стоимость.

Раздел 8Заполняется в случае предоставления определенных налоговых вычетов.

Раздел 9Дублируются сведенья из книги продаж, с учетом произведенных корректировок.

Раздел 10-11Заполняется налогоплательщиками, работающим по агентским договорам, договорам комиссии или договорам транспортной экспедиции. Информация для заполнения берется из журнала выставленных-полученных счетов-фактур.

Раздел 12Подлежит заполнению только в случае выставления счета-фактуры с выделением НДС лицом, освобожденным от данного налога.

Как сдать нулевую декларацию по НДСНулевая отчетность по налогу на добавленную стоимость сдается только предпринимателями и юридическими лицами, применяющими общую систему налогообложения. Срок и порядок подачи такой декларации аналогичен представлению декларации с показателями.

Ответственность за декларацию НДСВсегда следует помнить о необходимости сдачи налоговой отчетности. Начинающему предпринимателю стоит не только задуматься о том, стоит ли открывать ИП. но и узнать порядок открытия ООО в 2016 году. а также какие налоги надо платить ИП. срок и особенности их уплаты.

НДС является одним из самых сложных налогов в плане расчета и предоставления отчетности, а малейшие неточности приводят к серьезным ошибкам, которые налоговики нередко рассматривают как умышленное недостоверное декларирование и привлекают предпринимателя к ответственности. Кроме того, нередко предприниматели, работающие на упрощенке, по просьбе клиентов выставляют им счета-фактуры с выделением НДС, тем самым ставя себя перед необходимостью сдавать соответствующую отчетность. Во многих подобных ситуациях о необходимости сдачи декларации по НДС забывают и тем самым допускают налоговое правонарушение. В результате они вынуждены не только выплатить в бюджет сумму НДС, но и заплатить штраф, а также могут лишиться возможности получить господдержку малого бизнеса в 2016 год .

Поэтому, даже если сферой деятельности предпринимателя является разведение перепелов. то и в этом случае знать особенности налогообложения по НДС необходимо. При внимательном изучении в этом нет ничего сложного, не сложнее, чем порядок использования ККМ для ИП на УСН. Главное, четко знать, что отчитываться по НДС необходимо во всех предусмотренных законодательством случаях с учетом всех особенностей бизнеса.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Заполнение декларации по налогу при упрощенной системе налогообложения по-новому

Материал подготовлен с использованием

правовых актов по состоянию

на 18 марта 2014 г.

В постановление Министерства по налогам и сборам Республики Беларусь от 15 ноября 2010 г. № 82 (в ред. от 17 февраля 2014 г.; далее – Постановление № 82) на основании внесенных изменений и дополнений в Налоговый кодекс Республики Беларусь (далее – НК) также внесены изменения и дополнения постановлением Министерства по налогам и сборам Республики Беларусь от 3 января 2014 г. № 1 и постановлением Министерства по налогам и сборам Республики Беларусь от 17 февраля 2014 г. № 10. Рассмотрим внесенные изменения и дополнения в Постановление № 82 в части налоговой декларации (расчета) по налогу при упрощенной системе налогообложения (УСН).

Форма налоговой декларации (расчета) по налогу при УСН приведена в приложении 6 к Постановлению № 82, а порядок ее заполнения изложен в главе 7 Инструкции о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок, утвержденной Постановлением № 82 (далее – Инструкция № 82).

Согласно подп. 1.11 Указа Президента Республики Беларусь от 23 октября 2012 г. № 488 «О некоторых мерах по предупреждению незаконной минимизации сумм налоговых обязательств» (в ред. от 29 ноября 2013 г.; далее – Указ № 488) налогообложение хозяйственных операций, оформленных не имеющими юридической силы первичными учетными документами, осуществляется в следующем порядке:

1) по хозяйственным операциям по приобретению товаров (работ, услуг), имущественных прав:

стоимость приобретения товаров (работ, услуг), имущественных прав не включается в состав затрат по производству и реализации товаров (работ, услуг), имущественных прав, учитываемых при налогообложении;

предъявленные суммы налога на добавленную стоимость (НДС) не подлежат вычету и не включаются в состав затрат по производству и реализации товаров (работ, услуг), имущественных прав, учитываемых при налогообложении, и внереализационных расходов;

2) по хозяйственным операциям по реализации товаров (работ, услуг), имущественных прав:

внереализационными доходами признаются фактически полученные денежные средства и (или) иное имущество исходя из стоимости такого имущества, указанной в первичных учетных документах о его получении;

стоимость товаров (работ, услуг), имущественных прав включается в налоговую базу по НДС, а также в выручку от реализации товаров (работ, услуг), имущественных прав (валовую выручку);

3) стоимость товаров (работ, услуг), имущественных прав, оформленных как приобретенные комиссионером, поверенным или иным аналогичным лицом (далее – комиссионер) для передачи комитенту, доверителю или иному аналогичному лицу (далее – комитент), включается у комиссионера в налоговую базу по НДС, а также в выручку от реализации товаров (работ, услуг), имущественных прав (валовую выручку);

4) стоимость товаров (работ, услуг), имущественных прав, оформленных как полученные комитентом от комиссионера, признается у комитента внереализационным доходом, а сумма расходов на возмещение комиссионеру стоимости приобретенных товаров (работ, услуг), имущественных прав не учитывается при налогообложении у комитента;

5) стоимость товаров (работ услуг), имущественных прав, оформленных как переданные комитентом комиссионеру для их дальнейшей реализации, включается у комиссионера в налоговую базу по НДС, а также в выручку от реализации товаров (работ, услуг), имущественных прав (валовую выручку) при их передаче третьим лицам и определяется в соответствии с первичными учетными документами, на основании которых комиссионером произведена передача товаров (работ, услуг), имущественных прав третьим лицам;

6) стоимость работ, оформленных как выполненные для подрядчика субподрядчиком, у подрядчика:

является внереализационным доходом, а сумма средств, перечисленных (подлежащих перечислению) субподрядчику в оплату этих работ, не учитывается при налогообложении у подрядчика;

включается в налоговую базу по НДС, а также в выручку от реализации товаров (работ, услуг), имущественных прав (валовую выручку), если эта стоимость включена подрядчиком в цену работ или возмещается заказчиком отдельно.

С учетом этих обстоятельств возникает необходимость по внесению изменений и дополнений в налоговые декларации (расчеты) по налогам.

В соответствии с п. 5 ст. 70 НК при выявлении в ходе камеральной проверки плательщика (иного обязанного лица) неполноты сведений, ошибок (в т.ч. арифметических) в налоговой декларации (расчете) и (или) документах, представленных плательщиком (иным обязанным лицом) в соответствии с законодательством, их несоответствия документам и (или) информации, имеющимся в налоговом органе, плательщику (иному обязанному лицу) направляется, в т.ч. в электронном виде, уведомление с предложением о представлении дополнительных сведений и (или) пояснений, документов, обязанность представления которых установлена законодательством, либо о внесении соответствующих исправлений не позднее 10 рабочих дней со дня направления уведомления.

При наличии этих обстоятельств возникает необходимость по внесению изменений и дополнений в налоговые декларации (расчеты) по налогам.

Изменения и дополнения в налоговые декларации (расчеты) по налогам также могут быть внесены в связи с обнаружением неполноты сведений или ошибок.

В связи с этим в налоговую декларацию (расчет) по налогу при УСН внесены дополнения, предусматривающие отражение признака внесения изменений и дополнений в налоговые декларации (расчеты) по налогам в соответствии с подп. 1.11 Указа № 488 и п. 5 ст. 70 НК, а также в связи с обнаружением неполноты сведений или ошибок.

В налоговой декларации (расчете) по налогу при УСН, исчисляемому нарастающим итогом с начала года, знак «Х» проставляется в строке «Внесение изменений и (или) дополнений в часть I налоговой декларации (расчета)», или в строке «Внесение изменений и (или) дополнений в часть II налоговой декларации (расчета)», или в строке «Внесение изменений и (или) дополнений в налоговую декларацию (расчет):» и в строке «в связи с обнаружением неполноты сведений или ошибок» при внесении в нее изменений и (или) дополнений и заполнении раздела «Сведения о занижении (завышении) суммы налога, подлежащей уплате (возврату) по налоговой декларации (расчету), в которой обнаружены неполнота сведений или ошибки», представленной до наступления срока представления налоговой декларации (расчета) за очередной отчетный период.

При обнаружении неполноты сведений или ошибок в налоговой декларации (расчете) по налогам, исчисляемым нарастающим итогом с начала года, поданной за прошлый налоговый период, изменения и (или) дополнения отражаются в налоговой декларации (расчете), представляемой за прошлый налоговый период.

на титульном листе такой налоговой декларации (расчета) знак «Х» проставляется в строке «Внесение изменений и (или) дополнений в часть I налоговой декларации (расчета)», или в строке «Внесение изменений и (или) дополнений в часть II налоговой декларации (расчета)», или в строке «Внесение изменений и (или) дополнений в налоговую декларацию (расчет):» и в строке «в связи с обнаружением неполноты сведений или ошибок»;

в разрезе отчетных периодов прошлого налогового периода заполняется раздел «Сведения о занижении (завышении) суммы налога, подлежащей уплате (возврату) по налоговой декларации (расчету), в которой обнаружены неполнота сведений или ошибки».

С учетом внесенных изменений в формы налоговых деклараций (расчетов) по налогам в них указывается не месяц представления в регистрирующий орган заявления о ликвидации (прекращении деятельности) и не месяц ликвидации обособленного подразделения, а полная дата, т.е. день, месяц и год, совершения этих юридически значимых действий.

На основании этого при представлении налоговой декларации (расчета) по налогу при УСН в случае возникновения обстоятельства, в связи с которым прекращается обязанность филиала, представительства и иного обособленного подразделения юридического лица Республики Беларусь по исполнению налоговых обязательств этого юридического лица, на титульном листе такой налоговой декларации (расчета) в строке «В соответствии с частью четвертой пункта 2 1 статьи 63 Налогового кодекса Республики Беларусь» проставляется знак «Х». При этом в графе «дата представления в регистрирующий орган заявления о ликвидации (прекращении деятельности), дата ликвидации обособленного подразделения» указывается дата возникновения такого обстоятельства.

Раздел I налоговой декларации (расчета) по налогу при УСН, в котором осуществляется расчет налоговой базы и суммы налога при УСН, изложен в новой редакции. Изложение этого раздела в новой редакции обусловлено прекращением применения ставки налога при УСН в размере 2 %, которая применялась до 31 декабря 2013 г. при реализации товаров (работ, услуг), имущественных прав за пределы Республики Беларусь.

В разделе II налоговой декларации (расчета) по налогу при УСН «Сведения о занижении (завышении) суммы налога, подлежащей уплате (возврату) по налоговой декларации (расчету), в которой обнаружены неполнота сведений или ошибки» налоговой декларации (расчета) по НДС итоговые данные за год следует подразделять на данные, в т.ч. в соответствии:

Раздел IV налоговой декларации (расчета) по налогу при УСН «Другие сведения (справочно)» дополнен строкой 4, в которой следует отражать удержанный подоходный налог нарастающим итогом с начала года.

Абзацем 4 п. 40 Инструкции № 82 уточнено, что строка 3 «Фонд заработной платы» раздела IV налоговой декларации (расчета) по налогу при УСН «Другие сведения (справочно)» заполняется нарастающим итогом с начала года.

Согласно форме налоговой декларации по налогу при УСН эта декларация включает в себя:

раздел I, в котором производится непосредственно расчет налоговой базы и суммы налога при УСН;

раздел II, в котором указываются сведения о занижении (завышении) суммы налога, подлежащей уплате (возврату) по налоговой декларации (расчету), в которой обнаружены неполнота сведений или ошибки;

раздел III, предназначенный для отражения сведений об общей площади капитальных строений (зданий, сооружений), их частей, машино-мест и земельных участков (справочно);

раздел IV. предназначенный для отражения других сведений (справочно).

Плательщик заполняет и включает в налоговую декларацию по налогу при УСН только те части, разделы налоговой декларации по налогу при УСН, для заполнения которых у него имеются сведения. В налоговых декларациях (расчетах) показатели отражаются в тысячах рублей с точностью до трех знаков после запятой.

Согласно п. 3 ст. 290 НК сумма налога при УСН исчисляется нарастающим итогом с начала налогового периода как произведение налоговой базы и ставки налога. На основании этого налоговая декларация по налогу при УСН заполняется нарастающим итогом с начала года за отчетный период, определяемый в соответствии с п. 2 ст. 290 НК.

Исходя из п. 2 и 3 ст. 290 НК, налоговым периодом налога при УСН признается календарный год.

Отчетным периодом по налогу при УСН признается:

календарный месяц – для организаций и индивидуальных предпринимателей, применяющих УСН с уплатой НДС ежемесячно;

календарный квартал – для организаций и индивидуальных предпринимателей, применяющих УСН без уплаты НДС либо с уплатой НДС ежеквартально.

В соответствии с п. 4 ст. 290 НК организации и индивидуальные предприниматели, применяющие УСН, не позднее 20-го числа месяца, следующего за истекшим отчетным периодом, представляют в налоговые органы налоговую декларацию (расчет) по налогу при УСН.

Согласно ст. 3-1 НК, если 20-е число месяца, следующего за истекшим налоговым периодом, приходится на выходной или нерабочий праздничный день, то последним днем представления декларации является следующий за этим днем первый рабочий день.

Пунктом 5 ст. 290 НК установлено, что уплата налога при УСН производится не позднее 22-го числа месяца, следующего за истекшим отчетным периодом.

При заполнении раздела I в строке 1 отражается валовая выручка, определяемая в соответствии с п. 2 ст. 288 НК (п. 39 Инструкции № 82).

Согласно п. 2 ст. 288 НК налоговая база налога при УСН определяется как денежное выражение валовой выручки. Валовой выручкой признается сумма выручки от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов.

Выручка от реализации товаров (работ, услуг), имущественных прав отражается:

организациями, ведущими бухгалтерский учет и отчетность, – на дату признания ее в бухгалтерском учете независимо от даты проведения расчетов по ним с соблюдением принципа (метода) начисления в порядке, установленном законодательством и (или) закрепленном в соответствии с ним в учетной политике организации (далее – принцип начисления);

организациями, ведущими учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, в соответствии с п. 1 ст. 291 НК – по мере оплаты отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав (далее – принцип оплаты).

К внереализационным доходам относятся доходы, включаемые в соответствии с НК в состав внереализационных доходов при исчислении налога на прибыль и подоходного налога с физических лиц, кроме указанных в подп. 3.1. 3.2. 3.4. 3.15. 3.17 ст. 128. подп. 6.2 ст. 176 НК (п. 2 ст. 288 НК).

Исходя из п. 39-1 Инструкции № 82 при заполнении раздела III «Сведения об общей площади капитальных строений (зданий, сооружений), их частей, машино-мест и земельных участков (справочно)»:

показатель строки 1 определяется в порядке, установленном подп. 3.13.1 и 3.13.3 ст. 286 НК, на последнюю календарную дату соответствующего периода;

показатель строки 2 определяется в порядке, установленном подп. 3.14.1 ст. 286 НК, на последнюю календарную дату соответствующего периода.

Согласно п. 40 Инструкции № 82 при заполнении раздела I V «Другие сведения (справочно)»:

показатель строки 1 «Численность работников в среднем за период с начала года по отчетный период включительно (в целом по организации)» рассчитывается в порядке, установленном абз. 2-4 ч. 2 п. 1 ст. 286 НК;

показатель строки 2 «Валовая выручка в целом по организации (валовая выручка индивидуального предпринимателя)» определяется нарастающим итогом с начала года в порядке, установленном п. 2 ст. 288 НК;

строка 3 «Фонд заработной платы» заполняется нарастающим итогом с начала года. Плательщиками, ведущими учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, в этой строке указывается общая сумма выплат в денежном и (или) натуральном выражении, начисленных в пользу работников, отраженная по строке «Итого с начала года» графы 2 п. 2 раздела IV книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, приведенной в приложении к постановлению Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь и Министерства статистики и анализа Республики Беларусь от 19 апреля 2007 г. № 55/60/59/38 «Об установлении формы книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и о некоторых вопросах ее заполнения» (в ред. от 17 июня 2013 г.).

Используя эти требования и ниже приведенные операции, произведем заполнение налоговой декларации по налогу при УСН за февраль 2014 г. организацией, применяющей УСН с уплатой НДС. Плательщик определяет выручку от реализации по принципу начисления и производит исчисление НДС и налога при УСН ежемесячно. Численность работников организации в среднем за период с начала года по отчетный период включительно составила 78 сотрудников с фондом заработной платы 490 000 тыс. руб. Удержанный подоходный налог нарастающим итогом с начала года составил 49 600 тыс. руб. Площадь машино-мест на 31 января 2014 г. составила 800 кв.м и площадь земельных участков на эту дату составила 4 га. Поскольку заполнение налоговой декларации по налогу при УСН осуществляется нарастающим итогом с начала года, то для заполнения налоговой декларации по налогу при УСН за февраль 2014 г. потребуются следующие данные за январь 2014 г.:

1. Поступила оплата за товары, отгруженные в феврале 2014 г. Сумма выручки от реализации этих товаров составила 720 000 тыс. руб. в т.ч. НДС – 120 000 тыс. руб.

Согласно п. 2 ст. 288 НК в валовую выручку не включаются суммы НДС, уплачиваемые из выручки от реализации товаров (работ, услуг), имущественных прав в соответствии с НК.

В строках 1 и 1.2 налоговой декларации по налогу при УСН следует учесть сумму в размере 600 000 тыс. руб. (720 000 – 120 000). Поскольку эта налоговая база облагается по ставке 3 %, то в строке 2.2 налоговой декларации по налогу при УСН следует учесть 18 000 тыс. руб. (600 000 х 3 / 100).

2. Поступила оплата за товары, приобретенные и отгруженные в Российской Федерации в феврале 2014 г. Сумма выручки от реализации этих товаров составила 47 200 тыс. руб. а поступила оплата в размере 40 000 тыс. руб. т.к. российский покупатель, исполняя обязанности налогового агента, удержал из суммы оплаты сумму НДС в размере 7 200 тыс. руб. Уплата НДС в Республике Беларусь по этой операции не производится.

Согласно п. 2 ст. 288 НК в валовую выручку не включаются также суммы НДС, уплаченные (удержанные) в иностранных государствах в соответствии с законодательством этих государств.

Так, в строках 1 и 1.2 налоговой декларации по налогу при УСН следует учесть сумму в размере 40 000 тыс. руб. (47 200 – 7 200). Поскольку эта налоговая база облагается по ставке 3 %, то в строке 2.2 налоговой декларации по налогу при УСН следует учесть 1 200 тыс. руб. (40 000 х 3 / 100).

3. Поступила предварительная оплата за товары в размере 120 000 тыс. руб. в т.ч. сумма НДС в размере 20 000 тыс. руб. Эти товары в феврале 2014 г. отгружены не были.

Организации, ведущие бухгалтерский учет и отчетность, выручку от реализации товаров (работ, услуг), имущественных прав отражают на дату признания ее в бухгалтерском учете независимо от даты проведения расчетов по ним с соблюдением принципа начисления.

Организации, отражающие выручку от реализации товаров (работ, услуг), имущественных прав по принципу начисления, определяют:

дату отражения выручки при реализации товаров (работ, услуг), дату передачи имущественных прав в соответствии с порядком, установленным п. 4 ст. 127 НК;

внереализационные доходы в соответствии с порядком, установленным ст. 128 НК.

Исходя из п. 4 ст. 127 НК, выручка от реализации товаров (работ, услуг), имущественных прав отражается на дату признания ее в бухгалтерском учете независимо от даты проведения расчетов по ним с соблюдением принципа (метода) начисления в порядке, установленном законодательством и (или) закрепленном в соответствии с ним в учетной политике организации.

Дата отражения выручки от реализации товаров определяется в соответствии с учетной политикой организации, но не может быть позже:

даты их отпуска покупателю (получателю или организации (индивидуальному предпринимателю), осуществляющей перевозку (экспедирование) товара, или организации связи), если продавец не осуществляет доставку (транспортировку) товаров либо не производит затрат по доставке (транспортировке);

в иных случаях – наиболее ранней из следующих дат: даты передачи покупателю (получателю) либо даты передачи организации (индивидуальному предпринимателю), осуществляющей перевозку (экспедирование) товаров, оплату услуг которой производит покупатель.

Исходя из п. 2 ст. 290 НК отчетным периодом по налогу при УСН признается календарный месяц – для организаций и индивидуальных предпринимателей, применяющих УСН с уплатой НДС ежемесячно.

Поскольку предварительная оплата не является выручкой до момента отгрузки товаров, то исчисление налога при УСН за февраль 2014 г. производить не следует и сумма валовой выручки в размере 100 000 тыс. руб. (120 000 – 20 000) в налоговой декларации по налогу при УСН за февраль 2014 г. не отражается.

4. На расчетный счет поступила сумма штрафа от покупателя товаров, облагаемых НДС по ставке 20 %, за несвоевременную их оплату в размере 3 840 тыс. руб.

К внереализационным доходам относятся доходы, включаемые в соответствии с НК в состав внереализационных доходов при исчислении налога на прибыль и подоходного налога с физических лиц, кроме указанных в подп. 3.1. 3.2. 3.4. 3.15. 3.17 ст. 128. подп. 6.2 ст. 176 НК (п. 2 ст. 288 НК).

Исходя из подп. 3.6 ст. 128 НК, в состав внереализационных доходов включаются суммы неустоек (штрафов, пеней), суммы, причитающиеся к получению в результате применения иных мер ответственности, в т.ч. в результате возмещения убытков, за нарушение договорных обязательств.

Таким образом, полученная сумма штрафа относится к внереализационным доходам.

Согласно п. 2 ст. 288 НК в валовую выручку не включаются суммы НДС, уплачиваемые из выручки от реализации товаров (работ, услуг), имущественных прав в соответствии с НК.

Согласно подп. 18.2 ст. 98 НК налоговая база НДС увеличивается на суммы, фактически полученные (подлежащие получению) в виде санкций за нарушение покупателями (заказчиками) условий договоров.

От суммы полученного штрафа следует произвести исчисление НДС. сумма которого составит 640 тыс. руб. (3 840 х 20 / 120).

Соответственно, в строках 1 и 1.2 налоговой декларации по налогу при УСН следует учесть сумму в размере 3 840 тыс. руб. т.к. суммы НДС, исчисленные от внереализационных доходов, не исключаются из валовой выручки. Поскольку эта налоговая база облагается по ставке 3 %, то в строке 2.2 налоговой декларации по налогу при УСН следует учесть 115,2 тыс. руб. (3 840 х 3 / 100).

5. Получена оплата за отгруженные товары, принятые на комиссию, в размере 384 000 тыс. руб. Сумма комиссионного вознаграждения составляет 38 400 тыс. руб. Сумма НДС с суммы комиссионного вознаграждения составляет 6 400 тыс. руб.

Согласно п. 2 ст. 288 НК с учетом особенностей деятельности отдельных организаций и индивидуальных предпринимателей в выручку от реализации товаров (работ, услуг), имущественных прав для целей определения налоговой базы включается при реализации товаров (работ, услуг), имущественных прав или совершении иных сделок, других юридически значимых действий на основании договоров комиссии, поручения и иных аналогичных гражданско-правовых договоров, а также при оказании услуг по договорам транспортной экспедиции у комиссионера (поверенного), иного аналогичного лица и экспедитора – сумма вознаграждения, а также дополнительной выгоды.

В строках 1 и 1.2 налоговой декларации по налогу при УСН следует учесть сумму в размере 32 000 тыс. руб. (38 400 – 6 400). Поскольку эта налоговая база облагается по ставке 3 %, то в строке 2.2 налоговой декларации по налогу при УСН следует учесть 960 тыс. руб. (32 000 х 3 / 100).

6. Получена от резидента Республики Беларусь арендная плата за февраль 2014 г. в размере 19 200 тыс. руб. в т.ч. сумма НДС в размере 3 200 тыс. руб.

Согласно п. 2 ст. 288 НК с учетом особенностей деятельности отдельных организаций и индивидуальных предпринимателей в выручку от реализации товаров (работ, услуг), имущественных прав для целей определения налоговой базы включается при сдаче имущества в аренду (финансовую аренду (лизинг)) сумма арендной платы (лизинговых платежей), а также сумма возмещаемых расходов, не включенных в арендную плату (лизинговый платеж). Данное положение распространяется также на случаи сдачи имущества в аренду (финансовую аренду (лизинг)) с привлечением комиссионера (поверенного) и иного лица, действующих на основании договоров комиссии, поручения и иных аналогичных гражданско-правовых договоров. Суммы возмещаемых расходов, не включенных в арендную плату (лизинговый платеж), независимо от даты фактического осуществления таких расходов плательщиком налога при УСН учитываются в составе выручки от реализации товаров (работ, услуг), имущественных прав на дату поступления возмещения этих расходов (в т.ч. в натуральной форме) либо на дату иного прекращения обязательства по возмещению указанных расходов, в т.ч. в результате зачета, уступки права требования, перечисления денежных средств на счета третьих лиц.

В строках 1 и 1.2 налоговой декларации по налогу при УСН следует учесть сумму в размере 16 000 тыс. руб. (19 200 – 3 200). Поскольку эта налоговая база облагается по ставке 3 %, то в строке 2.2 налоговой декларации по налогу при УСН следует учесть 480 тыс. руб. (16 000 х 3 / 100).

7. Получена от заказчика оплата строительных работ, освобождаемых от НДС, которые были выполнены в феврале 2014 г. Получена сумма в размере 440 000 тыс. руб. Стоимость работ, выполненных субподрядными организациями, составила 200 000 тыс. руб.

Согласно п. 2 ст. 288 НК с учетом особенностей деятельности отдельных организаций и индивидуальных предпринимателей в выручку от реализации товаров (работ, услуг), имущественных прав для целей определения налоговой базы включается при выполнении проектных и строительных работ сумма, полученная ( причитающаяся) за выполнение работ собственными силами.

В строках 1 и 1.2 налоговой декларации по налогу при УСН следует учесть сумму в размере 240 000 тыс. руб. (440 000 – 200 000). Поскольку эта налоговая база облагается по ставке 3 %, то в строке 2.2 налоговой декларации по налогу при УСН следует учесть 7 200 тыс. руб. (240 000 х 3 / 100).

8. Получена оплата за товары, которые облагаются НДС по ставке 10 %. Выручка от реализации этих товаров составила 28 800 тыс. руб. в т.ч. НДС в размере 4 800 тыс. руб. с учетом ставки НДС в размере 20 %, т.е. излишне было предъявлено покупателю 2 400 тыс. руб. и не была произведена сверка расчетов с покупателем.

Согласно п. 3 ст. 288 НК суммы НДС, излишне предъявленные в первичных учетных документах организациями и индивидуальными предпринимателями, применяющими УСН без его уплаты, покупателям товаров (работ, услуг), имущественных прав – плательщикам налога в Республике Беларусь и уплаченные в бюджет этими организациями и индивидуальными предпринимателями (за исключением исправления излишне предъявленных сумм НДС на основании актов сверки расчетов, подписанных продавцом и покупателем), в налоговую базу налога при УСН не включаются. При этом налоговые декларации (расчеты) по НДС представляются только по указанным суммам до окончания налогового периода.

Поскольку сверка расчетов с покупателем не производилась, то продавцу необходимо произвести исчисление и уплату НДС по ставке 20 % с последующем уменьшением на эту сумму НДС налоговую базу при исчислении налога при УСН за февраль 2014 г.

В строках 1 и 1.2 налоговой декларации по налогу при УСН следует учесть сумму в размере 24 000 тыс. руб. (28 800 – 4 800). Поскольку эта налоговая база облагается по ставке 3 %, то в строке 2.2 налоговой декларации по налогу при УСН следует учесть 720 тыс. руб. (24 000 х 3 / 100).

9. Получена выручка от реализации ранее приобретенных ценных бумаг в размере 3 000 тыс. руб.

Согласно подп. 3.10 ст. 286 НК для организаций и индивидуальных предпринимателей, применяющих УСН, сохраняется общий порядок исчисления и уплаты налога на прибыль в отношении прибыли, полученной от реализации (погашения) ценных бумаг.

Таким образом, при реализации ценных бумаг производится исчисление и уплата налога на прибыль без уплаты налога при УСН при получении выручки от реализации ценных бумаг.

10. Поступила оплата за товары, отгруженные в феврале 2014 г. за пределы Республики Беларусь. Документы, являющиеся основанием для применений нулевой ставки по НДС, были получены также в феврале 2014 г. Сумма выручки от реализации этих товаров составила 560 000 тыс. руб.

В строках 1 и 1.2 налоговой декларации по налогу при УСН следует учесть сумму в размере 560 000 тыс. руб. Поскольку эта налоговая база облагается по ставке 3 %, то в строке 2.2 налоговой декларации по налогу при УСН следует учесть 16 800 тыс. руб. (560 000 х 3 / 100).

11. Поступила оплата за товары, отгруженные в феврале 2014 г. за пределы Республики Беларусь. Документы, являющиеся основанием для применений нулевой ставки по НДС, получены не будут. Сумма выручки от реализации этих товаров составила 384 000 тыс. руб. Сумма НДС составила 62 000 тыс. руб. (384 000 х 20 / 120).

В строках 1 и 1.2 налоговой декларации по налогу при УСН следует учесть сумму в размере 320 000 тыс. руб. (384 000 – 64 000). Поскольку эта налоговая база облагается по ставке 3 %, то в строке 2.2 налоговой декларации по налогу при УСН следует учесть 9 600 тыс. руб. (320 000 х 3 / 100).

12. В феврале 2014 г. уже после представления налоговой декларации по налогу при УСН за январь 2014 г. было установлено, что в налоговой декларации налога при УСН за январь 2014 г. не была учтена выручка от реализации товаров в пределах Республики Беларусь в размере 38 400 тыс. руб. в т.ч. НДС в размере 6 400 тыс. руб.

Согласно подп. 7.2 Инструкции № 82 при обнаружении неполноты сведений или ошибок в налоговой декларации (расчете) по налогам, исчисляемым нарастающим итогом с начала года, поданной за прошлый отчетный период текущего налогового периода, изменения и (или) дополнения отражаются в налоговой декларации (расчете), представляемой за очередной отчетный период текущего налогового периода. При этом:

на титульном листе такой налоговой декларации (расчета) в строке «Внесение изменений и (или) дополнений» знак «Х» не проставляется;

в разрезе прошлых отчетных периодов заполняется раздел «Сведения о занижении (завышении) суммы налога, подлежащей уплате (возврату) по налоговой декларации (расчету), в которой обнаружены неполнота сведений или ошибки». Сведения, отраженные в данном разделе, не заполняются в налоговой декларации (расчете), представляемой за последующие отчетные периоды.

Знак «Х» проставляется в строке «Внесение изменений и (или) дополнений в часть I налоговой декларации (расчета)», или в строке «Внесение изменений и (или) дополнений в часть II налоговой декларации (расчета)», или в строке «Внесение изменений и (или) дополнений в налоговую декларацию (расчет):» и в строке «в связи с обнаружением неполноты сведений или ошибок» при внесении в нее изменений и (или) дополнений и заполнении раздела «Сведения о занижении (завышении) суммы налога, подлежащей уплате (возврату) по налоговой декларации (расчету), в которой обнаружены неполнота сведений или ошибки», представленной до наступления срока представления налоговой декларации (расчета) за очередной отчетный период.

В строках 1 и 1.2 налоговой декларации по налогу при УСН следует учесть сумму в размере 32 000 тыс. руб. (38 400 – 6 400). Поскольку эта налоговая база облагается по ставке 3 %, то в строке 2.2 налоговой декларации по налогу при УСН следует учесть 960 тыс. руб. (32 000 х 3 / 100) и следует заполнить раздел II «Сведения о занижении (завышении) суммы налога, подлежащей уплате (возврату) по налоговой декларации (расчету), в которой обнаружены неполнота сведений или ошибки».

13. В феврале 2014 г. покупателем были возращены товары, которые были ему отгружены в январе 2014 г. с применением ставки НДС в размере 20 %. Стоимость возвращенных товаров составила 48 000 тыс. руб. в т.ч. НДС в размере 8 000 тыс. руб.

Согласно п. 39 Инструкции № 82 при заполнении раздела I в строке 1 отражается налоговая база, определяемая в соответствии с п. 2 ст. 288 НК.

В случае возврата товаров (отказа от результата выполненных работ), имущественных прав или соразмерного уменьшения цены товаров (работ, услуг), имущественных прав уменьшение налоговой базы и суммы налога при УСН осуществляется в том отчетном периоде, в котором произведены возврат товаров (отказ от результата выполненных работ), имущественных прав или соразмерное уменьшение цены товаров (работ, услуг), имущественных прав, исходя из налоговых баз и ставок налога, применявшихся на дату реализации указанных товаров (работ, услуг), имущественных прав, путем заполнения строк 1.4, 1.5 и т.д. 2.4, 2.5 и т.д.

В строках 1 и 1.4 налоговой декларации по налогу при УСН следует учесть сумму в размере 40 000 тыс. руб. (48 000 – 8 000). Поскольку эта налоговая база облагается по ставке 3 %, то в строке 2.4 налоговой декларации по налогу при УСН следует учесть 1 200 тыс. руб. (40 000 х 3 / 100).

14. Общая сумма налоговой базы, отражаемая в налоговой декларации по налогу при УСН в строке 1, составила 3 483 840 тыс. руб. (3 523 840 – 40 000).

Общая сумма налоговой базы, отражаемая в налоговой декларации по налогу при УСН в строке 1.2 (ставка 3 %), составила 3 523 840 тыс. руб. (1 656 000 + 600 000 + 40 000 + 3 840 + 32 000 + 16 000 + 240 000 + 24 000 + 560 000 + 320 000 + 32 000).

Общая сумма налога при УСН по расчету по ставке 3 %, которая отражается в налоговой декларации по налогу при УСН в строке 2.2, составила 105 715,2 тыс. руб. (49 680 + 18 000 +1 200 +115,2 +960 + 480 + 7 200 + 720 + 16 800 + 9 600 + 960) .

Общая сумма налога при УСН, которая отражается в налоговой декларации по налогу при УСН в строке 2 составила 104 515,2 тыс. руб. (105 715,2 – 1 200).

С учетом того, что сумма налога при УСН за январь 2014 г. составила 49 680 тыс. руб. которая указывается в налоговой декларации по налогу при УСН в строке 3, сумма налога при УСН, подлежащая уплате за февраль 2014 г. составит 54 835,2 тыс. руб. (104 515,2 – 49 680).

Эта сумма налога при УСН отражается в налоговой декларации по налогу при УСН в строке 4.

15. Налоговая декларация по налогу при УСН представлена в инспекцию Министерства по налогам и сборам Республики Беларусь 19 марта 2014 г.

НАЛОГОВАЯ ДЕКЛАРАЦИЯ (РАСЧЕТ)

по налогу при упрощенной системе налогообложения

*При представлении налоговых деклараций (расчетов) ежеквартально указывается последний месяц отчетного квартала.