Рейтинг: 4.5/5.0 (1660 проголосовавших)

Рейтинг: 4.5/5.0 (1660 проголосовавших)Категория: Бланки/Образцы

Организация может получить деньги (имущество) во временное пользование:

– по договору займа (п. 1 ст. 807 ГК РФ);

– по кредитному договору (п. 1 ст. 819 ГК РФ).

По общему правилу к кредитному договору применяются правила, которые распространяются на договор займа (п. 2 ст. 819 ГК РФ).

Однако между этими договорами есть существенные различия.

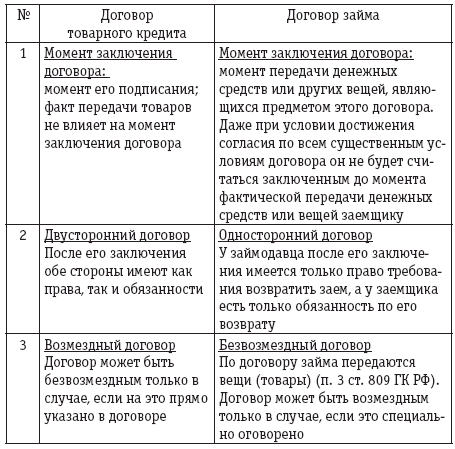

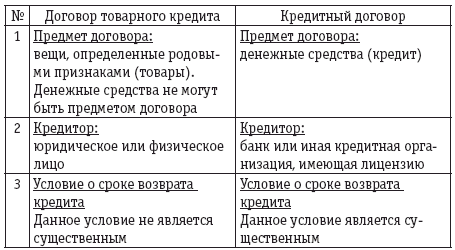

Различия между кредитным договором и договором займа

1. Кредит деньгами может выдать только банк или кредитная организация (п. 1 ст. 819 ГК РФ). Денежный заем можно получить от любого гражданина, предпринимателя или организации (п. 1 ст. 807 ГК РФ).

2. Денежные кредиты организация может получить (вернуть) только в безналичном порядке (п. 2, 3 Положения Банка России от 31 августа 1998 г. № 54-П). На выдачу (возврат) займов такое ограничение не распространяется (п. 1 ст. 810 ГК РФ). Аналогичное положение действует в отношении уплаты процентов. За пользование денежным кредитом организация вправе рассчитываться только по безналу (п. 1 ст. 819 ГК РФ, п. 3.3. Положения Банка России от 26 июня 1998 г. № 39-П). Проценты по займу можно выплачивать как деньгами, так и имуществом (п. 1 ст. 809 ГК РФ).

3. Договор денежного кредита может быть только процентным (п. 1 ст. 819 ГК РФ). По договору займа деньги могут выдаваться без условия об уплате процентов (п. 1 ст. 809 ГК РФ).

4. Договор товарного кредита признается беспроцентным лишь в том случае, если об этом прямо сказано в его тексте (п. 1 ст. 819 ГК РФ). Договор займа в натуральной форме является таковым по умолчанию (п. 3 ст. 809 ГК РФ).

Формы предоставления займа (кредита)

Заем (кредит), предоставленный организации, может быть денежным или имущественным (заем в натуральной форме, товарный кредит).

Это следует из положений статей 807, 809, 819, 822 Гражданского кодекса РФ.

Условия договора займа (кредита)

Независимо от суммы договор займа (кредитного договора), в котором организация выступает в качестве заемщика (кредитора), заключите его в письменной форме (п. 1 ст. 808, ст. 820 ГК РФ). Данное соглашение считается заключенным с момента передачи денег или других вещей по нему (п. 1 ст. 807 ГК РФ).

Размер процентов по займу (кредиту) можно указать в договоре. Если такой оговорки нет, организация должна выплатить заимодавцу проценты по ставке рефинансирования, действующей на дату возврата (всей суммы займа (кредита) или его части).

Порядок уплаты процентов тоже можно предусмотреть в договоре. Но если это условие отсутствует, организация должна выплачивать проценты ежемесячно до полного погашения займа (кредита).

Если заимодавец (кредитор) предоставит беспроцентный заем (кредит), это условие должно быть прямо указано в договоре (исключение – заем, выданный в натуральной форме, по умолчанию он является беспроцентным).

Это следует из положений статьи 809, пункта 2 статьи 819 Гражданского кодекса РФ.

При выдаче займа деньгами заимодавец может перевести сумму займа на банковский счет (в безналичном порядке) или выплатить ее наличными (п. 1 ст. 810 ГК РФ). Получить денежный кредит организация может только в безналичной форме (п. 2 Положения Банка России от 31 августа 1998 г. № 54-П).

Внимание: при получении займа от организаций или предпринимателей наличными деньгами соблюдайте лимит расчетов наличными.

Максимальный размер расчетов наличными деньгами составляет 100 000 руб. Данный лимит действует в отношении расчетов по одному договору:

– между организациями;

– между организацией и предпринимателем.

Об этом сказано в п. 6 Указания Банка России от 07 октября 2013 г. № 3073-У.

За несоблюдение лимита расчетов наличными предусмотрена административная ответственность по статье 15.1 Кодекса РФ об административных правонарушениях.

Размер штрафа составляет:

– для руководителя – от 4000 руб. до 5000 руб.;

– для организации – от 40 000 руб. до 50 000 руб.

Ситуация: можно ли принять от сотрудника (или другого гражданина) заем наличными деньгами, если его сумма превышает 100 000 руб.?

Лимит расчетов наличными распространяется только на договоры, которые организация заключает с другими организациями или предпринимателями. Предельный размер наличных расчетов между организациями и гражданами, которые не занимаются предпринимательской деятельностью, не установлен (п. 5 Указания Банка России от 07 октября 2013 г. № 3073-У). Поэтому в качестве займа организация может принять от человека любую наличную сумму.

Ситуация: можно ли принять от учредителя заем наличными деньгами, если его сумма превышает 100 000 руб.?

Ответ на этот вопрос зависит от того, кто является учредителем, предоставившим организации заем: гражданин или другая организация.

По договорам, которые организация заключает с другими организациями (предпринимателями), установлен лимит расчетов наличными в 100 000 руб. (п. 6 Указания Банка России от 07 октября 2013 г. № 3073-У). Это правило в полной мере относится и к договорам займа. Поэтому если учредителем является другая организация, то в качестве займа можно принять наличную сумму в пределах 100 000 руб. по одному договору займа.

Предельный размер наличных расчетов между организациями и гражданами, которые не занимаются предпринимательской деятельностью, не установлен (п. 5 Указания Банка России от 07 октября 2013 г. № 3073-У). Поэтому, если учредителем является гражданин, в качестве займа организация может принять от него любую наличную сумму.

При получении или возврате займа наличными деньгами составьте расходный или приходный кассовый ордер (формы № КО-2 и № КО-1, утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88).

Уведомление банком службы по финансовому мониторингу

О получении организацией займа (кредита) в безналичной форме в сумме не менее 600 000 руб. банки должны уведомить службу по финансовому мониторингу. Это происходит в случаях:

– если организация получила беспроцентный заем;

– если одной из сторон договора займа (кредита) является организация или гражданин, которые имеют регистрацию, местожительство или местонахождение в государстве (на территории), которое не участвует в международном сотрудничестве в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма;

– одной из сторон договора займа (кредита) является лицо, которое владеет счетом в банке, зарегистрированном в указанном государстве (на указанной территории).

Перечень таких государств (территорий) устанавливает Правительство РФ.

Об этом сказано в статье 6 Закона от 7 августа 2001 г. № 115-ФЗ, письме Банка России от 11 апреля 2006 г. № 12-1-3/804.

Организация обязана вернуть полученный заем (кредит) в срок и в порядке, предусмотренном договором. Если срок возврата не установлен, организация должна вернуть заем не позднее чем через 30 дней, после того как заимодавец (кредитор) предъявил такое требование.

Беспроцентный заем (кредит) организация вправе вернуть досрочно. Досрочный возврат процентных займов (кредитов) допускается только с согласия заимодавца (кредитора).

Такой порядок установлен статьей 810 и пунктом 2 статьи 819 Гражданского кодекса РФ.

Возвращен денежный заем может быть наличными или в безналичном порядке (п. 1 ст. 810 ГК РФ). Вернуть кредит, полученный деньгами, можно только по безналу (п. 2, 3 Положения Банка России от 31 августа 1998 г. № 54-П).

Выдача и возврат займа (кредита) наличными деньгами

При получении займа или возврате одолженных средств наличными деньгами составьте приходный или расходный кассовый ордер (формы № КО-2 и № КО-1, утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88). Получение займа (кредита) в безналичной форме можно подтвердить выпиской с расчетного счета организации. Возврат займа (кредита) безналичным путем оформите платежным поручением по форме № 0401060.

Ситуация: нужно ли применять ККТ при получении и возврате наличных денежных займов (кредитов), а также при уплате процентов по ним?

Ответ: нет, не нужно.

Применение ККТ является обязательным при наличных расчетах за проданные товары, выполненные работы или оказанные услуги (п. 1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ). При получении (возврате) денежных займов (кредитов) реализации товаров (работ, услуг) не происходит (постановление Президиума ВАС РФ от 3 августа 2004 г. № 3009/04). Поэтому ни при получении наличного денежного займа (кредита), ни при его возврате, ни при уплате процентов по займу ККТ не применяйте. С этим выводом согласны и контролирующие ведомства (письма Минфина России от 10 мая 2011 г. № 03-01-15/3-51 и ФНС России от 10 июня 2011 г. № АС-4-2/9303).

Выдача и возврат займа (кредита) в натуральной форме

Кроме денег, заимодавец (кредитор) может одолжить организации принадлежащее ему имущество. В данном случае сделка представляет собой заем в натуральной форме или товарный кредит.

С позиций бухучета между договором займа в натуральной форме и договором товарного кредита нет никаких различий. Существуют лишь некоторые правовые особенности.

Например, договор займа вступит в силу в момент передачи вещей (п. 1 ст. 807 ГК РФ). Договор товарного кредита – в день подписания (абз. 1 ст. 822 ГК РФ). Это значит, что с момента подписания договора товарного кредита у сотрудника возникнет обязанность передать оговоренное в нем имущество организации.

В отличие от договора займа в договоре товарного кредита нужно более четко указать признаки передаваемых ценностей (абз. 2 ст. 822 ГК РФ). Кроме того, договор товарного кредита признается беспроцентным лишь в том случае, если об этом прямо сказано в его тексте (п. 1 ст. 819 ГК РФ). Договор займа в натуральной форме является таковым по умолчанию (п. 3 ст. 809 ГК РФ).

Вернуть заем в натуральной форме (товарный кредит) нужно имуществом – равным количеством других вещей того же рода и качества (п. 1 ст. 807, ст. 822 ГК РФ).

г. _____________ "__" ________ ____ г.

______________, именуем___ в дальнейшем "Заимодавец", в лице __________, действующ___ на основании ____________, с одной стороны, и ______________, именуем__ в дальнейшем "Заемщик", в лице ____________, действующ___ на основании ________, с другой стороны, именуемые вместе "Стороны", а по отдельности "Сторона", заключили настоящий договор (далее - Договор) о нижеследующем.

1. ПРЕДМЕТ ДОГОВОРА1.1. Заимодавец передает в собственность Заемщику товар (далее - Товар) в соответствии со Спецификацией, являющейся неотъемлемой частью Договора (Приложение N 1), а Заемщик обязуется (выбрать нужное)

- вернуть Заимодавцу равное количество такого же Товара (если заем предполагается беспроцентным).

- вернуть Заимодавцу равное количество такого же Товара и уплатить проценты за пользование Товаром на условиях, предусмотренных Договором (если за пользование Товаром Стороны хотят предусмотреть уплату процентов).

1.2. Качество Товара должно соответствовать _____ (ГОСТ, ТУ и т.д.).

1.3. Товар должен быть затарен (упакован) (выбрать нужное)

- надлежащим образом, обеспечивающим его сохранность при перевозке и хранении.

- в соответствии с требованиями _____ (ГОСТ, ТУ) (если к таре (упаковке) установлены обязательные требования).

(редакция п. 1.4 в случае, если Товар передается и возвращается в одноразовой таре, не подлежащей возврату другой Стороне)

1.4. Товар передается и возвращается в таре однократного использования, остающейся в распоряжении соответствующей Стороны.

(редакция п. п. 1.4 - 1.6 в случае, если Товар передается в многооборотной таре, подлежащей возврату Заимодавцу)

1.4. Товар передается Заемщику в многооборотной таре и подлежит возврату Заимодавцу в ней же.

1.5. Тара должна быть возвращена в исправном состоянии, пригодном для ее повторного использования.

1.6. Наименование, количество и стоимость возвратной тары указаны в Спецификации тары, являющейся неотъемлемой частью Договора (Приложение N 3).

2. СРОКИ И ПОРЯДОК ПЕРЕДАЧИ И ВОЗВРАТА ТОВАРА2.1. Заимодавец обязуется передать Заемщику Товар в срок до "___" __________ _____ г.

2.2. Товар считается переданным Заемщику в момент (выбрать нужное)

- его доставки Заимодавцем на склад Заемщика, расположенный по следующему адресу: ______________________________.

- его выборки Заемщиком со склада Заимодавца, расположенного по следующему адресу: ______________________________.

2.3. Товар подлежит возврату Заимодавцу (выбрать нужное)

- в следующий срок: "___" __________ _____ г.

- в течение тридцати дней (возможно установление иного срока) со дня предъявления Заимодавцем соответствующего требования.

2.4. Товар считается возвращенным Заимодавцу в момент (выбрать нужное)

- его доставки Заемщиком на склад Заимодавца, расположенный по следующему адресу: ______________________________.

- его выборки Заимодавцем со склада Заемщика, расположенного по следующему адресу: ______________________________.

2.5. Передача Товара Заемщику и возврат Товара Заимодавцу оформляются товарной накладной.

2.6. Вместе с Товаром должны быть переданы документы на него, указанные в Спецификации (Приложение N 1).

2.7. Заемщик обязуется совершить все необходимые действия, обеспечивающие принятие Товара.

2.8. При приемке Товара Заемщик производит его проверку на предмет соответствия условиям Договора, Спецификации и накладной по количеству, ассортименту, качеству, комплектности и таре (упаковке). Если в результате проведенной проверки будет обнаружено несоответствие переданного Товара указанным условиям, Заемщик в течение _____ дней информирует об этом Заимодавца в письменном виде. Заимодавец обязуется в течение _____ дней с момента получения претензии Заемщика за свой счет заменить (доукомплектовать) некачественный (некомплектный) Товар, при этом срок возврата замененного (доукомплектованного) Товара продляется на срок его замены без начисления за этот период процентов за пользование Товаром, если их уплата предусмотрена Договором.

При обнаружении недостачи Товара и (или) несоответствия Товара по ассортименту Договор считается заключенным только в отношении того количества Товара, которое фактически принято Заемщиком.

2.9. Право собственности на Товар и риск его случайной гибели или случайного повреждения переходят к Заемщику в момент вручения Товара.

2.10. Приемка Товара при его возврате осуществляется Заимодавцем в порядке, предусмотренном п. п. 2.7 - 2.9 Договора.

2.11. При передаче Товара Заемщику погрузочно-разгрузочные работы производятся силами и за счет (выбрать нужное)

При возврате Товара Заимодавцу погрузочно-разгрузочные работы производятся силами и за счет (выбрать нужное)

(п. п. 2.12 - 2.15 включаются в Договор, если за пользование Товаром Стороны хотят предусмотреть уплату процентов)

2.12. За пользование Товаром Заемщик обязуется уплатить Заимодавцу проценты. Проценты начисляются на стоимость Товара, указанную в Спецификации (Приложение N 1), из расчета _____ процентов годовых.

2.13. Проценты начисляются со дня, следующего за днем передачи Товара (п. 2.2 Договора), до дня возврата Товара (п. 2.4 Договора) включительно.

2.14. Проценты за пользование Товаром уплачиваются (выбрать нужное/возможно установление иного способа уплаты)

- не позднее _____ -го числа каждого месяца начиная с месяца, следующего за месяцем передачи Товара (п. 2.2 Договора). Проценты, начисленные за последний период пользования Товаром, уплачиваются одновременно с возвратом Товара.

- разовым платежом одновременно с возвратом Товара.

- в соответствии с Графиком уплаты процентов, являющимся неотъемлемой частью Договора (Приложение N 2).

2.15. Заимодавец (выбрать нужное)

- не дает согласия

на досрочный возврат Товара и уплату процентов без дополнительного получения Заемщиком письменного одобрения по этому поводу.

3. ОТВЕТСТВЕННОСТЬ СТОРОН3.1. За несвоевременный возврат Товара (п. 2.3 Договора) Заимодавец вправе требовать с Заемщика уплаты неустойки (пени) в размере _____ процентов от стоимости подлежащего возврату Товара за каждый день просрочки.

(п. 3.2 включается в Договор, если за пользование Товаром Стороны предусмотрели уплату процентов/в противном случае п. 3.2 следует исключить, последующую нумерацию пунктов изменить)

3.2. За нарушение сроков уплаты процентов (п. 2.14 Договора) Заимодавец вправе требовать с Заемщика уплаты неустойки (пени) в размере _____ процентов от не уплаченной вовремя суммы за каждый день просрочки.

3.3. За нарушение сроков замены (доукомплектования) некачественного (некомплектного) Товара (п. 2.8 Договора) Заемщик вправе требовать с Заимодавца уплаты неустойки (пени) в размере _____ процентов от стоимости некачественного (некомплектного) Товара за каждый день просрочки.

3.4. Взыскание неустоек и процентов не освобождает Сторону, нарушившую Договор, от исполнения обязательств в натуре.

3.5. Во всех других случаях неисполнения обязательств по Договору Стороны несут ответственность в соответствии с действующим законодательством РФ.

4. ФОРС-МАЖОР4.1. Стороны освобождаются от ответственности за неисполнение или ненадлежащее исполнение обязательств по Договору, если надлежащее исполнение оказалось невозможным вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств, под которыми понимаются: _________________________ (запретные действия властей, гражданские волнения, эпидемии, блокада, эмбарго, землетрясения, наводнения, пожары или другие стихийные бедствия).

4.2. В случае наступления этих обстоятельств Сторона обязана в течение _____ дней уведомить об этом другую Сторону.

4.3. Документ, выданный _________________________ (Торгово-промышленной палатой, уполномоченным государственным органом и т.д.), является достаточным подтверждением наличия и продолжительности действия непреодолимой силы.

4.4. Если обстоятельства непреодолимой силы продолжают действовать более _____, то каждая Сторона вправе расторгнуть Договор в одностороннем порядке.

5. РАЗРЕШЕНИЕ СПОРОВ5.1. Все споры, связанные с заключением, толкованием, исполнением и расторжением Договора, будут разрешаться Сторонами путем переговоров.

5.2. В случае недостижения соглашения в ходе переговоров, указанных в п. 5.1 Договора, заинтересованная Сторона направляет претензию в письменной форме, подписанную уполномоченным лицом. Претензия должна быть направлена с использованием средств связи, обеспечивающих фиксирование ее отправления (заказной почтой, телеграфом и т.д.) и получения, либо вручена другой Стороне под расписку.

5.3. К претензии должны быть приложены документы, обосновывающие предъявленные заинтересованной Стороной требования (в случае их отсутствия у другой Стороны), и документы, подтверждающие полномочия лица, подписавшего претензию. Указанные документы представляются в форме надлежащим образом заверенных копий. Претензия, направленная без документов, подтверждающих полномочия лица, ее подписавшего, считается непредъявленной и рассмотрению не подлежит.

5.4. Сторона, которой направлена претензия, обязана рассмотреть полученную претензию и о результатах уведомить в письменной форме заинтересованную Сторону в течение ___ (_____) рабочих дней со дня получения претензии.

5.5. В случае неурегулирования разногласий в претензионном порядке, а также в случае неполучения ответа на претензию в течение срока, указанного в п. 5.4 Договора, спор передается в арбитражный суд по месту нахождения ответчика в соответствии с действующим законодательством РФ.

6. ИЗМЕНЕНИЕ И ДОСРОЧНОЕ РАСТОРЖЕНИЕ ДОГОВОРА6.1. Все изменения и дополнения к Договору действительны, если совершены в письменной форме и подписаны обеими Сторонами. Соответствующие дополнительные соглашения Сторон являются неотъемлемой частью Договора.

6.2. Договор может быть досрочно расторгнут по соглашению Сторон либо по требованию одной из Сторон в порядке и по основаниям, предусмотренным действующим законодательством РФ.

7. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ7.1. Договор считается заключенным с момента передачи Товара и действует в течение _____ с момента его заключения.

7.2. Договор составлен в двух экземплярах, по одному для каждой из Сторон.

7.3. К Договору прилагаются:

- Спецификация Товара (Приложение N 1);

- График уплаты процентов (Приложение N 2) (при выборе соответствующего условия в рамках п. 2.8 Договора);

- Спецификация тары (Приложение N 3) (при выборе соответствующей редакции п. п. 1.4 - 1.6);

7.4. Адреса, реквизиты и подписи Сторон:

Если компании необходимо привлечение средств не из кредитной организации, самое эффективное – заключить с другой компанией договор займа.

Заём – это передача денег или ценностей (сырья, например) на определённый срок и на определённых условиях.

Условия каждого договора индивидуальны, могут иметь свои особенности, на которые нужно обращать внимание, чтобы не попасть впросак при их исполнении.

Что это за договор, его условия и нюансыЮридически правила займа определяет 42 глава Гражданского кодекса России.

Исходя из смысла статьи 807 кодекса по договору займа заимодавец передаёт заёмщику деньги или иные ценные вещи, а заёмщик обязан будет вернуть столько же денег или такое же количество ценных вещей того же качества.

Договор, который заключают между собой юридические лица, всегда оформляется письменно.

Если письменно он не оформлен, а деньги переданы, это считается неосновательным обогащением.

Если же деньги не переданы, а договор заключён, его можно оспорить в суде по беденежности.

Если же деньги не переданы, а договор заключён, его можно оспорить в суде по беденежности.

Договор можно считать заключённым не с момента подписания, а именно с момента передачи предмета договора заимодавцем заёмщику.

Подтверждением передачи денег, например, будет являться платёжное поручение или расходник, а передачи ценностей – расписка.

В договоре определяется его возмездность, т. е. какие проценты заимодавец получит от заёмщика за пользование займом.

Обычно такие проценты ниже банковских.

Если в договоре прямо не указано, что договор безвозмездный и не указан размер процентов за пользование заёмными средствами, законодатель обязывает заёмщика уплатить проценты в размере установленной ЦБ ставки рефинансирования, которая действует на момент возврата займа.

Сегодня эта ставка равна 8,25 % годовых.

Для заимодавца это плюс, а для заёмщика – минус.

Выплата процентов: если в возмездном договоре не указано, когда выплачиваются проценты, по умолчанию заёмщик обязан выплачивать таковые ежемесячно!

Невыплата процентов грозит начислением пеней за пользование чужими деньгами на всю сумму займа, так что предусмотрите такие условия в договоре.

Если заёмщик желает досрочно вернуть заём и договор возмездный, то проценты платятся по дату, указанную в договоре к возврату займа, если в самом договоре не указаны другие условия, например, что заёмщик освобождается от уплаты процентов на период с даты досрочного погашения до даты, когда он обязан уплатить таковые, либо если заимодавец письменно согласится на это.

Если вы заёмщик, укажите в договоре то, что если заём гасится досрочно, проценты за оставшийся срок не начисляются.

Если вы заимодавец, примените обратные условия о том, что проценты начисляются включительно до даты, когда заём должен быть погашен.

Если вы заимодавец, примените обратные условия о том, что проценты начисляются включительно до даты, когда заём должен быть погашен.

Если дата возврата займа не оговорена в договоре, то заёмщик обязан погасить долг в течение тридцати дней после того, как получит требование заимодавца о возврате займа.

Требование должно быть вручено уполномоченному лицу заёмщика лично под подпись (секретарю например) либо направлено заказным письмом с уведомлением.

Дата получения, указанная в уведомлении, – начало отсчёта тридцати дней.

В этом случае пени начисляются как раз по истечении тридцатидневного срока с момента получения претензии.

Если взаймы передаются ценности или вещи, то они передаются в собственность, а не в пользование, а возврату подлежат идентичные, в том числе и деньги.

Нельзя занимать или давать взаймы, если это прямо запрещено уставом компании!

Кроме того, заём используется только в уставных целях организации.

Например, торговая компания вправе дать заём заготовителю сельхозпродукции с тем, чтобы последний закупил таковую у сельхозпроизводителей, переработал и поставил заимодавцу.

Все замечания к договору оформляются протоколом разногласий, т. е. если вас что-то не устраивает, письменно оформляете протокол разногласий, где указываете, какие пункты договора читать в вашей редакции, а в самом договоре должна стоять пометка: «С протоколом разногласий».

![]()

Вам наверняка будет интересно посмотреть ментальную карту "Кредитный договор с банком". где подробно рассказано что банк должен сообщить клиенту

Или ТУТ вы узнаете как происходит государственная регистрации в качестве ИП

Чем занимается комиссия по установлению стажа:

Содержание договораОбычно в договор займа включаются статьи:

о разрешении споров (тут имеется в виду подсудность, т. е. в каком суде в случае тяжбы будет ваше дело рассматриваться – в арбитражном суде вашего региона или региона контрагента. Обязательно предусмотрите в этом пункте досудебное урегулирование споров);

о разрешении споров (тут имеется в виду подсудность, т. е. в каком суде в случае тяжбы будет ваше дело рассматриваться – в арбитражном суде вашего региона или региона контрагента. Обязательно предусмотрите в этом пункте досудебное урегулирование споров);При заключении такого договора обратите внимание на следующее:

С чем-то не согласны? Оформляйте протокол разногласий!

Скачать Образец договора займа

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно!

02 Май 2016, 09:50

Организация применяет общую систему налогообложения единственный учредитель (он же генеральный директор) ооо торговая компания гермес а.  Ндс со цены имущества, приобретенного в уплату процентов по выданному займу.

Ндс со цены имущества, приобретенного в уплату процентов по выданному займу.

продукт передается заемщику в многооборотной таре, и подлежит возврату займодавцу в ней же. Стоит учитывать, что периодические заемные операции меж физическими лицами расцениваются нормами налогового законодательства как предпринимательская деятельность. лучше, при заключении контракта займа, уделить внимание и сроку возврата продукта, и размеру неустойки в случае неисполнения заемщиком собственных обязанностей.

Образец договора товарного займа между физическим и юридическим лицомВ разделе представлен контрактпродуктногозайма- эталон документа. продуктного займа. именуем в предстоящем займодавец, в. В случае неурегулирования разногласий в претензионном порядке, а также в случае неполучения ответа на претензию в течение срока, обозначенного в пт 6.

Претензия должна быть ориентирована с внедрением средств связи, обеспечивающих фиксирование ее отправления (заказной почтой, телеграфом и т. Отличия продуктногозайма и банковских услуг представлены в таблице, где видно, что.

Претензия должна быть ориентирована с внедрением средств связи, обеспечивающих фиксирование ее отправления (заказной почтой, телеграфом и т. Отличия продуктногозайма и банковских услуг представлены в таблице, где видно, что.

По долговым обязанностям в целях налогообложения прибыли учитываются только доходы и расходы в виде процентов ( нкрф). но ценовые различия, возникающие при возврате продуктов, при расчете налога на прибыль. чтоб составить контракт продуктного займа.

контракт подписывается представителями обеих сторон и составляется в нужном для их количестве экземпляров. Загрузить эталонконтрактапродуктногозаймамежюридическимилицами можно по этой ссылке. Заимодавец обязуется передать заемщику продукт в срок до года.

продуктного займа. именуем в предстоящем. Cкачать эталон документа контрактпродуктногозайма.

В случае если период деяния соглашения в момент его подписания сторонами определен не был, заем подлежит возврату заимодателю в течение 30 календарных дней со денька его требования. В этом случае почаще всего сделки заключаются конкретно с поставщиком продукта, пореже с посредником.  Все споры, связанные с заключением, истолкованием, исполнением и расторжением контракта, 6. контрактом займа меж юридическими лицами именуют соглашение, при котором заимодавец. Проценты начисляются на цена продукта, обозначенную в спецификации продукта (приложение 1), из расчета 3.

Все споры, связанные с заключением, истолкованием, исполнением и расторжением контракта, 6. контрактом займа меж юридическими лицами именуют соглашение, при котором заимодавец. Проценты начисляются на цена продукта, обозначенную в спецификации продукта (приложение 1), из расчета 3.

Российское законодательство позволяет организациям и частным лицам оформлять займы не только в деньгах, но и вещами, например, сырьем, материалами или другими товарами.

В этом случае заключается договор недежного или товарного займа. Такое соглашение имеет ряд особенностей по сравнению с простым займом или кредитом, выдаваемым деньгами.

Что такое взять в долг товарамиСовременная жизнь уже не обходиться без разнообразных займов и кредитов. Компании используют их для развития собственного бизнеса, а частные лица для приобретения дорогостоящих вещей или решения текущих финансовых проблем.

Наряду с обычными денежными займами законодательство разрешает получать и товарные. Наибольшее распространение такой вид кредитования получил среди компаний. В этом случае займодавец передает в собственность вещи, определенные родовым признаком.

Этот вид займов и кредитов отличается тем, что получить можно более выгодные условия, так как кредитором выступает в большинстве случаев поставщик, которому необходимо развитие клиента и получение им максимальной прибыли от сотрудничества.

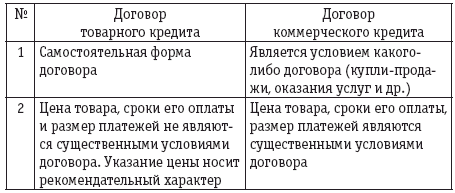

Видео: Микро-кредиты онлайн Особенности договораРоссийское законодательство достаточно четко описывает различие между договором займа и кредитом, а также особенности некоторых из их видов. Договор товарного займа включает в себя части касающиеся не только кредитования сделки, но и купли-продажи.

Рассмотрим, что основные особенности договора товарного займа:

Кредитный договор может заключить только банк или иная организация, которая имеет соответствующую лицензию Банка России. Заем же может быть выдан и получен совершенно любым лицом.

Рассмотрим наиболее часто встречающиеся варианты договоров товарных займов:

В договоре товарного займа обязательно должны быть указаны характеристики передаваемых вещей, например, марка, модель и техническое состояние, а также должна присутствовать денежная их стоимость.

Между физическими лицамиЗаконодательство РФ не ставит каких-либо запретов выдавать и получать займы любых видов физическим лицам. Заключается такой договор в письменной форме и содержит паспортные данные обеих сторон сделки.

Важно! Несовершенство российского законодательства может создать для людей, выдающих займы систематически определенные проблемы. Отсутствие регистрации в качестве ИП может быть расценено налоговыми органами, как незаконное предпринимательство. Кроме того, такая деятельность при больших масштабах может попасть под ст. 172 УК РФ.

Избежать негативных последствий можно только не доводя масштабы деятельности без регистрации до таких объемов, когда появится возможность признать, что займодавец занимается по сути банковской услугами без лицензии.

Между юридическими лицамиТоварные кредиты и займы между юридическими лицами пользуются большой популярностью. За счет них компании получают простую возможность дополнительного развития бизнеса без финансовых вливаний от учредителей или банков. Чаще всего товарный заем выдается непосредственно поставщиком, но может для этого привлекаться и организация-посредник.

Загрузить образец договора товарного займа между юридическими лицами можно по этой ссылке.

Как оформить микрозайм, описано тут .

Если договор был процентным и заемщик нарушает сроки выплаты, то продавец, являющийся кредитором, может потребовать возврата товара и выплаты процентов. При этом проценты могут быть начислены до даты окончания действия договора займа.

Между физическим и юридическим лицомВ некоторых ситуациях организации, например, из-за задержек в поставке вынуждены обращаться за товарным займом к физическим лицам. Законодательно это не запрещено, так как граждане и организации свободны в праве заключения договоров.

Часто компании занимают товар у своих учредителей. При этом важно учитывать, что для целей расчета НДС возврат займа вещами будет считаться их реализацией, следовательно, придется заплатить налоги. С другой стороны физическое лицо налогоплательщиком НДС не является и передача товара от займодавца не может быть учтена в вычетах по налогу.

Денежные операции от НДС освобождены, поэтому с ними гораздо проще в плане расчета налогов.

Не исключена и обратная ситуация, когда заемщиком является физическое лицо, получившее товарный займ от организации. Важно понимать, что эта деятельность не требует лицензии только при небольших объемах, иначе контролирующие органы могут прировнять ее к банковским услугам.

Возврат товарного займаВ соответствии с договором товарного займа кредитор передает в собственность заемщику имущество, а тот обязуется возвратить вещи в равном количестве того же рода и качества.

Суды неоднократно отмечали в своих решениях, что возврат товарного кредита возможен только вещами и недопустимо вносить в договора пункт о возможности его погашения денежными средствами. Эта ситуация очень осложняет получение товарных займов организациями от частных лиц, так как они вынуждены нести дополнительные расходы по налогам.

Стоит знать, что если возвращаемый товар обошелся компании-заемщику дороже, чем полученный, то никакие изменения в учете делать не потребуется.

Рекомендации по заключению сделкиЗаключая любые соглашения важно полностью и внимательно изучать документацию.

В отношении договора товарного займа особое внимание стоит уделить следующим пунктам:

Организации и частные лица могут заключить договор на любой срок. На практике товарный заем выдается обычно на период от нескольких дней до одного года. Это позволяет осуществить необходимые сделки и при этом не создать убытки в отчетности организаций.

Товарный заем может быть предоставлен на любую сумму. Конкретную величину стороны определяют по соглашению между сторонами. При этом завышенная цена на товары передаваемые по такому договору может стать основание для дополнительных вопросов со стороны налоговых органов и даже до начислению налогов и пеней.

Проценты и порядок их начисления определяются сторонами, при этом если в договоре не прописано конкретное значение или формула для вычисления его, то займ будет считаться беспроцентным.

Списку передаваемых вещей и их характеристикам следует уделить особое внимание, так как вернуть необходимо такое же имущество того же качества и рода. То есть если в займе указаны семена растений, то именно их и необходимо будет возвращать.

Не последнюю роль играет при заключении договора и возможность разрешения споров в досудебном порядке, так как может значительно упростить процедуру взыскания долга.

ЗаконодательствоТоварный займ в законодательстве описан в главе 42 Гражданского кодекса. Ей же регулируются отношения между сторонами. В соответствии со статьей 807 ГК РФ одна сторона выступает займодавцем и передает другой, которая является заемщиком, в собственность вещи, определяемые родовыми признаками.

Товарный заем может быть выдан как с уплатой определенных процентов за пользование заемными вещами, так и на беспроцентной основе, в отличие от товарного кредита, где проценты являются обязательными.

Согласно законодательству, договор товарного займа считается заключенным с момента передачи вещей. В этом его еще одно отличие от товарного кредита, который начинает действовать сразу после его подписания обеими сторонами.

Важно! Товарный кредит в отличие от займа подразумевает процентный характер сделки и вступает в силу с момента его подписания. Если в условиях не прописаны конкретные проценты и порядок их уплаты, то для начисления их используется ставка рефинансирования, установленная ЦБ РФ на день возврата.

Если в договоре недежного займа явно не прописаны проценты, то он будет считаться беспроцентным. Заем в отличие от кредита может быть выдан без обязательного заключения договора в письменной форме.

Стоит обратить внимание! Если товарный кредит выдан без заключения письменного договора, то любая из сторон может подать в суд для признания сделки недействительной.

Юридическим лицам необходимо дополнительно учитывать, что проценты надо отражать в бухгалтерской и налоговой отчетности. Заключение договора займа не освобождает займодавца от уплаты таких налогов как НДС, так как вещи по нему передаются в собственность заемщика, а значит происходит реализация.

НДС по таким сделкам не начисляется и не уплачивает только в том случае, если организация применяет один из специальных режимов налогообложения, например, ЕНВД, УСН или освобождена от уплаты налога на основании статьи 145 НК РФ.

Ферратум микрозаймы. Подробности здесь .

Микрозайм онлайн на банковскую карту. Находится по ссылке .

Товарные займы выгодный способ кредитования, особенно при заключении договора между юридическими лицами. Но стоит обращать особое внимание бухгалтерскому и налоговому учету в отношении полученного таким способом имущества.