Рейтинг: 4.6/5.0 (1625 проголосовавших)

Рейтинг: 4.6/5.0 (1625 проголосовавших)Категория: Бланки/Образцы

Для основных средств первичный документ, которым оформляется списание основных средств, - это Акт на списание основных средств (форма №ОЗ-3). типовая форма которого утверждена приказом Минстата Украины от 29.12.95 г. №352. Акт составляется в двух экземплярах комиссией. назначенной руководителем предприятия, стройки, организации, утверждается руководителем предприятия (организации) или лицом, на то уполномоченным. Первый экземпляр акта передается в бухгалтерию, второй остается у лица, ответственного за хранение основных средств, и является основанием для сдачи на склад запчастей, оставшихся в результате их списания, а также материалов, металлолома и т. п. Расходы от списания, а также стоимость материальных ценностей, поступивших от износа и разборки зданий, сооружений, демонтажа оборудования и т. п. отражаются в акте в разделе "Расчет результатов списания объектов". В этом документе фазы списание-ликвидация совмещены. Однако, обращаю Ваше внимание, что данные операции (списание - признание объекта ОС непригодным для использования и ликвидация - разборка, уничтожение) могут быть серьезно разнесены во времени. Поэтому иногда целесообразно сначала оформить списание объекта, а потом, отдельным документом, зафиксировать оприходование на баланс материалов, запасных частей и т.д.

Согласно Закону Украины "Про бухгалтерский учет и финансовую отчетность в Украине " статья 8 дает нам право самостоятельно выбирать форму ведения бухгалтерского учета и правила документооборота. Поэтому, если нам не нравится типовая форма, о которой речь шла выше, то можно использовать и собственные формы документов. Если мы решили составить документы по собственной, удобной нам форме, необходимо обратить внимание на следующие моменты, которые должны быть отражены в документах (см. статью 9 Закона ):

Обратите внимание, что в перечне речь идет не об одном документе, а о комплекте документации, которая является основанием для ликвидации объекта основных средств.

Бухгалтерские проводки при ликвидации основных средствВ самом простом случае (если ликвидационная стоимость объекта основных средств изначально была принята равной нулю, то есть мы решили амортизировать всю первоначальную стоимость ОС), проводки будут выглядеть следующим образом.

Налоговый учет при ликвидации основных средствОбратите внимание, что для целей налогообложения, законодатель четко различает ситуацию, когда основные средства ликвидируются по решению плательщика налога и когда эта ликвидация является вынужденной, то есть следствием пожара, стихийного бедствия, хищения и т.д. Поэтому причина ликвидации обязательно должна быть указана в соответствующих документах.

Последствия, возникающие при ликвидации основных средств в налоговом учете по НДС (налогу на добавленную стоимость):

189.9. У разі, якщо основні виробничі або невиробничі засоби ліквідуються за самостійним рішенням платника податку, така ліквідація для цілей оподаткування розглядається як постачання таких основних виробничих або невиробничих засобів за звичайними цінами, але не нижче балансової вартості на момент ліквідації.

Норма цього пункту не поширюється на випадки, коли основні виробничі або невиробничі засоби ліквідуються у зв'язку з їх знищенням або зруйнуванням внаслідок дії обставин непереборної сили, в інших випадках, коли така ліквідація здійснюється без згоди платника податку, у тому числі в разі викрадення основних виробничих або невиробничих засобів, що підтверджується відповідно до законодавства або коли платник податку подає контролюючому органу відповідний документ про знищення, розібрання або перетворення основних виробничих або невиробничих засобів у інший спосіб, внаслідок чого вони не можуть використовуватися за первісним призначенням.

189.10. У разі якщо внаслідок ліквідації необоротних активів отримуються комплектувальні вироби, складові частини, компоненти або інші відходи, які оприбутковуються на матеріальних рахунках з метою їх використання в господарській діяльності платника, на такі операції не нараховуються податкові зобов'язання.

189.9. В случае, если основные производственные или непроизводственные средства ликвидируются по самостоятельному решению плательщика налога, такая ликвидация для целей налогообложения рассматривается как поставка таких основных производственных или непроизводственных средств по обычным ценам, но не ниже балансовой стоимости на момент ликвидации.

Норма этого пункта не распространяется на случаи, когда основные производственные или непроизводственные средства ликвидируются в связи с их уничтожением или разрушением вследствие действия обстоятельств непреодолимой силы, в других случаях, когда такая ликвидация осуществляется без согласия плательщика налога, в том числе в случае хищения основных производственных или непроизводственных средств, что подтверждается в соответствии с законодательством или когда плательщик налога подает контролирующему органу соответствующий документ об уничтожении, разборке или преобразовании основных производственных или непроизводственных средств другим способом, в результате чего они не могут использоваться по первоначальному назначению.

189.10. В случае если в результате ликвидации необоротных активов получаются комплектующие изделия, составные части, компоненты или другие отходы, которые приходуются на материальных счетах с целью их использования в хозяйственной деятельности плательщика, на такие операции не начисляются налоговые обязательства.

Последствия, возникающие при ликвидации основных средств в налоговом учете по Налогу на прибыль :

146.16. У разі ліквідації основних засобів за рішенням платника податку або в разі якщо з незалежних від платника податку обставин основні засоби (їх частина) зруйновані, викрадені чи підлягають ліквідації, або платник податку змушений відмовитися від використання таких основних засобів внаслідок загрози чи неминучості їх заміни, руйнування або ліквідації, платник податку у звітному періоді, в якому виникають такі обставини, збільшує витрати на суму вартості, яка амортизується, за вирахуванням сум накопиченої амортизації окремого об'єкта основних засобів.

146.16. В случае ликвидации основных средств по решению плательщика налога или в случае если по независящим от плательщика налога обстоятельствам основные средства (их часть) разрушены, похищены или подлежат ликвидации, или плательщик налога вынужден отказаться от использования таких основных средств вследствие угрозы или неизбежности их замены, разрушения или ликвидации, плательщик налога в отчетном периоде, в котором возникают такие обстоятельства, увеличивает расходы на сумму стоимости, которая амортизируется, за вычетом сумм накопленной амортизации отдельного объекта основных средств.

Что делать с расходами, понесенными на ликвидацию основных средств:

144.2. Не підлягають амортизації та повністю відносяться до складу витрат за звітний період витрати платника податку на:

содержание основных средств, находящихся на консервации;

ликвидацию основных средств;

144.2. Не подлежат амортизации и полностью относятся в состав расходов за отчетный период расходы плательщика налога на:

содержание основных средств, находящихся на консервации;

ликвидацию основных средств;

Обратите внимание, что в приведенном выше примере стоимость запасных частей, полученных в результате ликвидации объекта основных средств, попала под налогообложение как прочий доход, и это правильно. Однако, стоимость этих запасных частей предприятие оценивает самостоятельно. Таким образом, определяйте справедливую стоимость полученных в результате ликвидации объекта ОФ активов "без лишнего фанатизма".

Реализация необоротных активов (основных средств)

Налоговые последствия продажи основных средств имеют особенности только в части Налога на прибыль

146.13. Сума перевищення доходів від продажу або іншого відчуження над балансовою вартістю окремих об'єктів основних засобів та нематеріальних активів включається до доходів платника податку, а сума перевищення балансової вартості над доходами від такого продажу або іншого відчуження включається до витрат платника податку.

Сума перевищення доходів від продажу або іншого відчуження над первісною вартістю придбання невиробничих основних засобів та витрат на ремонт, що здійснюються для підтримання об'єкта в робочому стані, включається до доходів платника податку, а сума перевищення первісної вартості над доходами від такого продажу або іншого відчуження включається до витрат платника податку.

Сума перевищення доходів від продажу або іншого відчуження безоплатно отриманих основних засобів або нематеріальних активів над вартістю таких основних засобів або нематеріальних активів, що була включена до складу доходів у зв'язку з отриманням, включається до доходів платника податку, а сума перевищення вартості, що була включена до складу доходів у зв'язку з безоплатним отриманням над доходами від такого продажу або іншого відчуження включається до витрат платника податку.

146.14. Дохід від продажу або іншого відчуження об'єкта основних засобів та нематеріальних активів для цілей застосування цієї статті визначається згідно з договором про продаж або інше відчуження об'єкта основних засобів та нематеріальних активів, але не нижче звичайної ціни такого об'єкта (активу).

146.13. Сумма превышения доходов от продажи или другого отчуждения над балансовой стоимостью отдельных объектов основных средств и нематериальных активов включается в доходы плательщика налога, а сумма превышения балансовой стоимости над доходами от такой продажи или другого отчуждения включается в расходы плательщика налога.

Сумма превышения доходов от продажи или другого отчуждения над первоначальной стоимостью приобретения непроизводственных основных средств и расходов на ремонт, которые осуществляются для поддержания объекта в рабочем состоянии, включается в доходы плательщика налога, а сумма превышения первоначальной стоимости над доходами от такой продажи или другого отчуждения включается в расходы плательщика налога.

Сумма превышения доходов от продажи или другого отчуждения безвозмездно полученных основных средств или нематериальных активов над стоимостью таких основных средств или нематериальных активов, которая была включена в состав доходов в связи с получением, включается в доходы плательщика налога, а сумма превышения стоимости, которая была включена в состав доходов в связи с безвозмездным получением над доходами от такой продажи или другого отчуждения включается в расходы плательщика налога.

146.14. Доход от продажи или другого отчуждения объекта основных средств и нематериальных активов для целей применения этой статьи определяется согласно договору о продаже или другом отчуждении объекта основных средств и нематериальных активов, но не ниже обычной цены такого объекта (актива).

Операции по продаже необоротных активов к операционной деятельности не относятся.

Как бы бережно ни относилось предприятие к своим необоротным материальным активам, со временем они приходят в негодность (изнашиваются или морально устаревают). Такие объекты приходится ликвидировать.

О том, как правильно документально оформить процесс их списания, а также о том, как такие операции отражаются в налоговом и бухгалтерском учете, мы расскажем в этой статье.

Николай ШПАКОВИЧ, экономист-аналитик Издательского дома «Фактор»

Закон о налоге на прибыль — Закон Украины «О налогообложении прибыли предприятий» в редакции от 22.05.97 г. № 283/97-ВР.

Закон об НДС — Закон Украины «О налоге на добавленную стоимость» от 03.04.97 г. № 168/97-ВР.

Закон об отходах — Закон Украины «Об отходах» от 05.03.98 г. № 187/98-ВР.

Порядок № 165 — Порядок заполнения налоговой накладной, утвержденный приказом ГНАУ от 30.05.97 г. № 165.

Приказ № 352 — приказ Минстата «Об утверждении типовых форм первичного учета» от 29.12.95 г. № 352.

Приказ № 145 — приказ Минстата «Об утверждении типовых форм первичных учетных документов по учету малоценных и быстроизнашивающихся предметов» от 22.05.96 г. № 145.

Приказ № 342 — приказ Минприроды «Об утверждении типовой формы первичной учетной документации № 1-ВТ «Учет отходов и упаковочных материалов и тары» и Инструкции по ее заполнению» от 07.07.2008 г. № 342.

Инструкция № 142/181 — Типовая инструкция о порядке списания материальных ценностей с баланса бюджетных учреждений, утвержденная совместным приказом Госказначейства и Минэкономики от 10.08.2001 г. № 142/181.

Основания для ликвидации необоротных активов

Если объект основных средств (далее — ОС) не может использоваться в дальнейшей деятельности предприятия (не ожидается получение экономических выгод от его использования в будущем), то согласно п. 33 П(С)БУ 7 «Основные средства» такой объект изымается из состава активов (списывается с баланса).

В данном случае речь идет о перспективе получения выгоды от использования объекта ОС как целостного объекта. К примеру, если у предприятия имеется сверлильный станок, который уже не может использоваться по его прямому предназначению, и очевидно, что от его сдачи на металлолом будет получена определенная сумма денежных средств, то оставлять его в составе активов в качестве объекта ОС нельзя. Ведь выгода будет получена не от использования этого объекта по первоначальному назначению, а от продажи материалов, полученных после его ликвидации. Следовательно, такой станок подлежит списанию.

Для того чтобы установить факт непригодности объекта к дальнейшему использованию или неэффективность восстановительного ремонта, а также для документального оформления списания его с баланса на предприятии создается постоянно действующая комиссия (на основании приказа руководителя). В ее состав могут входить: главный инженер или заместитель руководителя предприятия (председатель комиссии), начальник соответствующего структурного подразделения, главный бухгалтер или его заместитель, лицо, на которое возложена ответственность за сохранность основных средств. На наш взгляд, функции такой комиссии вполне можно возложить на постоянно действующую инвентаризационную комиссию предприятия.

Комиссия производит осмотр объекта, подлежащего списанию, используя для этого необходимую документацию и данные бухгалтерского учета, устанавливает его непригодность к восстановлению и дальнейшему использованию, конкретные причины списания объекта, определяет возможность использования отдельных деталей и материалов, полученных от разборки объекта, а также производит их оценку.

Документальное оформление списания ОС

Результаты работы комиссии оформляются Актом списания основных средств (ф. № ОЗ-3 ) или Актом на списание транспортных средств (ф. № ОЗ-4 ). Формы первичных документов по учету ОС утверждены приказом № 352* .

* Подробную информацию об учете основных средств см. в статье «Основные средства и основные фонды» // «БН», 2007, № 20, с. 21.

Такие документы составляются в двух экземплярах, подписываются членами комиссии, главным бухгалтером и утверждаются руководителем предприятия. При этом первый экземпляр передается в бухгалтерию, а второй остается у лица, ответственного за сохранность ОС, и является основанием для сдачи на склад запасных частей, материалов, комплектующих, составных частей и других отходов, оставшихся после ликвидации.

К Акту списания основных средств следует приложить инвентарную карточку учета основных средств (ф. № ОЗ-6 ), в которой производятся соответствующие записи о выбытии, а также внести отметки в опись инвентарных карточек по учету основных средств (ф. № ОЗ-7 ), карточку учета движения основных средств (ф. № ОЗ-8 ), инвентарный список основных средств (ф. № ОЗ-9 ).

В некоторых случаях, если это прямо предусмотрено законодательством, в состав комиссии, которая принимает решение о списании ОС, необходимо включить представителей государственных органов. Например, в бюджетных учреждениях в соответствии с п. 6 Инструкции № 142/181 при установлении непригодности автомобилей, нагревательных котлов, подъемников и других объектов привлекаются специалисты государственных инспекций, которые осуществляют надзор за их использованием.

Имейте в виду: разборка и демонтаж ликвидируемого объекта основных средств до утверждения руководителем Акта по ф. № ОЗ-3 (ф. № ОЗ-4 ) не допускаются.

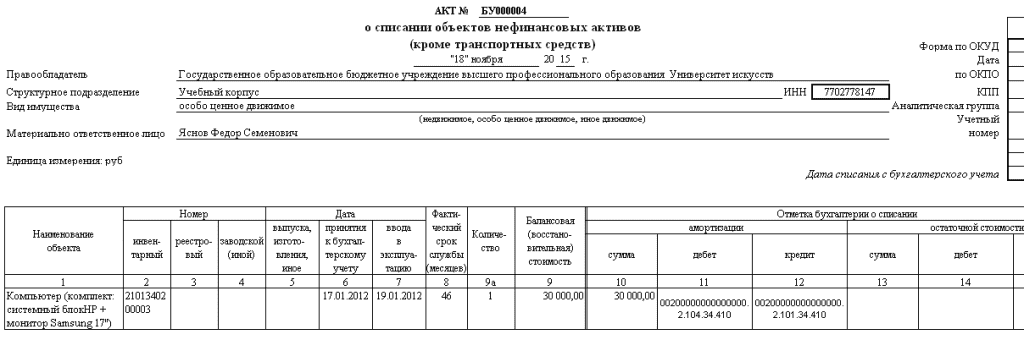

Пример 1. ООО «Комп» принимает решение о списании с баланса морально устаревшего компьютера, который вышел из строя (компьютер — системный блок, монитор, клавиатура и мышь — учитывался как единый объект). Его первоначальная стоимость — 3600 грн. в бухгалтерском учете применялся прямолинейный метод начисления амортизации (срок полезного использования — 10 лет), сумма начисленного износа — 3240 грн. Компьютер входит в группу 2 основных фондов, амортизация начисляется по норме 6,25 % в квартал.

Комиссией установлено, что затраты на ремонт и модернизацию компьютера нецелесообразны, поскольку он морально устарел и его технические возможности не соответствуют современному программному обеспечению.

В результате ликвидации на склад были оприходованы клавиатура, мышь, монитор на общую сумму 120 грн.

Оформленный Акт на списание такого компьютера (ф. № ОЗ-3 ) приведен на с. 41-42.

Особенности документального оформления списания МНМА

Одним из видов ОС являются малоценные необоротные материальные активы (МНМА), учитываемые предприятиями на одноименном субсчете 112. Напомним, что к МНМА относятся предметы, срок эксплуатации которых более 12 месяцев, но такие предметы из-за их небольшой стоимости не учитываются в составе основных средств на счете 10.

Критерий, по которому объекты с длительным сроком эксплуатации относят или к ОФ, или к МНМА, — стоимостный. Для бухгалтерского учета стоимостная граница между ОС и МНМА устанавливается субъектом хозяйствования самостоятельно в приказе об учетной политике. Например, это может быть 100, а может — 1000 грн.

Для налогового учета плательщиков налога на прибыль критерий разделения матценностей между основными фондами и так называемой налоговой «малоценкой» установлен законодательно — 1000 грн. (п. 8.2 Закона о налоге на прибыль ).

Для учета МНМА не утверждены специальные типовые формы первичных документов. На наш взгляд, это позволяет предприятию самостоятельно выбрать, какие формы применять для их учета. Госкомстат в письме от 05.12.2005 г. № 14/1-2-25/102 рекомендовал при выборе формы первичных документов придерживаться такого разграничения: для учета МНМА, которые включаются в состав основных средств (используются вместе с определенными основными фондами, к примеру, блок бесперебойного питания, используемый вместе с компьютером), применять формы, предусмотренные для учета ОС (ф. № ОЗ-1. ф. № ОЗ-3. ф. № ОЗ-6 ); а для операций с МНМА, которые относятся в состав запасов (используются как самостоятельные объекты, например, ручная дрель, используемая завхозом для текущего ремонта), применять формы учета малоценных и быстроизнашивающихся предметов (далее — МБП), утвержденные приказом № 145 (ф. № МШ-4. ф. № МШ-5. ф. № МШ-8 ).

Если предприятие выбрало первый вариант, то списание МНМА оформляется так же, как и списание ОС, если же предприятие выбрало второй вариант, то выбытие МНМА оформляется Актом выбытия МБП (ф. № МШ-4 ), которым оформляется факт поломки (непригодность к дальнейшему использованию). Такой акт составляется в одном экземпляре руководителем подразделения (мастером, начальником цеха (участка)). Акт по ф. № МШ-4 является основанием для составления Акта списания МБП (ф. № МШ-8 ), который составляется специально созданной (на основании приказа руководителя предприятия) комиссией. Такой акт также составляется в одном экземпляре. В нем указываются данные о списанных МНМА и об оприходовании лома (материалов), полученного от их ликвидации. На разные виды МБП (МНМА) составляются отдельные акты списания*.

* Подробно вопросы учета МНМА рассмотрены в статье «Оформление операций с МНМА в учете предприятия» // «БН», 2006, № 40, с. 20.

Пример 2. ООО «Комп» принимает решение о списании с баланса ручной электродрели, которая вышла из строя. Первоначальная стоимость электродрели — 800 грн. в бухгалтерском учете применялся метод начисления амортизации по МНМА «50 % х 50 %». Сумма начисленного износа при передаче в эксплуатацию — 400 грн. Предприятие следовало рекомендациям ГНАУ и в налоговом учете в перерасчете по п. 5.9 Закона о налоге на прибыль участвовало 50 % стоимости электродрели (400 грн.).

Комиссией установлено, что дрель пришла в негодность в результате значительного износа деталей и короткого замыкания в электродвигателе. Затраты на ремонт нецелесообразны, поскольку стоимость ремонта соизмерима со стоимостью нового инструмента.

В результате ликвидации на склад оприходован электрический кабель, который может использоваться для ремонта других электроприборов, стоимостью 10 грн.

Для учета электродрели предприятие использовало формы, предусмотренные для МБП.

Оформленные акты ф. № МШ-4 и ф. № МШ-8 на списание электродрели приведены на с. 42-43.

Налоговый учет выбытия ОФ

Налог на прибыль. Для отражения операций по списанию основных фондов** (далее — ОФ) в налоговом учете необходимо руководствоваться п.п. 8.4.8Закона о налоге на прибыль. который предусматривает, что в случае ликвидации ОФ по решению налогоплательщика или если по не зависящим от плательщика причинам ОФ (их часть) разрушены, украдены или подлежат ликвидации, либо налогоплательщик вынужден отказаться от использования таких ОФ по причине угрозы или неизбежности их разрушения или ликвидации, такой налогоплательщик:

— увеличивает валовые расходы на сумму балансовой стоимости отдельного объекта ОФ группы 1. при этом стоимость такого объекта приравнивается к нулю. В декларации по налогу на прибыль эта сумма приводится в строке 04.13;

— не изменяет балансовую стоимость основных фондов групп 2, 3 и 4 относительно основных фондов этих групп.

** При рассмотрении вопросов налогообложения корректнее использовать термин «основные фонды», а не бухучетный термин «основные средства», поскольку объекты, числящиеся в бухучете как основные средства, могут не являться основными фондами в налоговом учете и наоборот. Такая ситуация возникает, если стоимостная граница, установленная предприятием для разграничения ОС и МНМА, не равна 1000 грн. хотя в большинстве случаев речь идет об одних и тех же объектах.

Кроме того, в п.п. 8.4.10 Закона о налоге на прибыль упоминается, что в случае ликвидации отдельного объекта группы 1 по решению плательщика при наличии соответствующих документов о его уничтожении, разборке или преобразовании другими способами, вследствие чего такой объект не может использоваться в будущем по первоначальному назначению, балансовая стоимость такого объекта включается в состав валовых расходов. По нашему мнению, здесь идет речь не о каких-то дополнительных документах, подтверждающих факт уничтожения ОФ, а об оформленном надлежащим образом Акте списания основных средств .

Обратите внимание: по ОФ группы 1 в валовые расходы включается балансовая стоимость объекта за вычетом начисленной в расчетном квартале амортизации. В противном случае часть стоимости объекта дважды уменьшит налогооблагаемую прибыль: один раз — в составе валовых расходов при списании объекта, второй — в сумме начисленной амортизации.

Если ликвидируются непроизводственные основные фонды, эта операция в налоговом учете не отражается.

НДС. На основании п. 4.9 ст. 4 Закона об НДС ликвидация ОФ по самостоятельному решению налогоплательщика рассматривается как их поставка по обычным ценам. действующим на момент такой поставки, а для ОФ группы 1 — по обычным ценам, но не менее их балансовой стоимости.

То есть ликвидация ОФ сопровождается начислением налоговых обязательств по ставке 20 % и выпиской (самому себе) налоговой накладной (п.п. 8.3 Порядка № 165 ). Вверху оригинала этой налоговой накладной делается пометка «Ликвидация основных фондов по самостоятельному решению налогоплательщика ». Данные налоговой накладной заносятся в раздел II Реестра полученных и выданных налоговых накладных. В декларации по НДС эта операция отражается в стр. 1 «Операції на митній території України, що оподатковуються за ставкою 20 відсотків, крім імпорту товарів ». В Расшифровке налоговых обязательств и налогового кредита в разрезе контрагентов (приложение 5 к декларации по НДС) такую опе- рацию следует отразить в Разделе I в строке «Інші », а также в расшифровочной строке «поставка основних фондів ».

Избежать начисления налоговых обязательств можно, если предоставить налоговому органу соответствующие документы об уничтожении, разборке или преобразовании объекта ОФ какими-либо способами, вследствие чего такой объект не может в дальнейшем использоваться по первоначальному назначению (абз. второй п. 4.9 Закона об НДС ).

ГНАУ (письма от 06.05.2001 г. № 2235/6/16-1215-26; от 30.07.2008 г. № 15254/7/16-1517-03) признала, что достаточным основанием для неначисления НДС является составление Акта на списание основных средств (ф. № ОЗ-3 ) или Акта на списание транспортных средств (ф. № ОЗ-4 ) в зависимости от вида объекта. Кроме того, налоговики требуют наличия заключения экспертной комиссии о невозможности использовать такие ОФ по первоначальному назначению. На наш взгляд, речь идет о заключении комиссии, которое содержится в Акте на списание.

Кроме того, в Акте желательно отразить результаты ликвидации объекта (в частности, указать стоимость оприходованных ТМЦ либо сделать запись, что в результате разборки объекта не выявлены ТМЦ, пригодные для дальнейшего использования). В общем, нужно документально подтвердить, что объект действительно не пригоден к дальнейшей эксплуатации (не подлежит ремонту, уничтожен, разобран).

Требование п. 4.9 Закона об НДС о предоставлении этих документов налоговому органу мы понимаем так, что при проверке предприятие должно иметь их в наличии, чтобы предъявить проверяющим. Однако специалисты ГНАУ в журнале «Вестник налоговой службы Украины». 2005, № 11, с. 23 высказывали мнение о том, что документы, подтверждающие уничтожение, разборку или преобразование основного фонда, должны быть поданы в налоговую вместе с декларацией, если плательщик не начисляет налоговые обязательства по НДС при ликвидации. Поэтому осторожным плательщикам все же порекомендуем подать копии таких документов в налоговую вместе с декларацией за период, в котором состоялась ликвидация. Ну а смелые налогоплательщики могут этого не делать.

Что касается ранее отраженного налогового кредита в части, приходящейся на остаточную стоимость ликвидируемого объекта, то ГНАУ в письме от 20.06.2006 г. № 6744/6/16-1515-26 высказала мнение об отсутствии у плательщика права на формирование налогового кредита по списанным объектам ОФ. Хотя в более позднем письме от 30.07.2008 г. № 15254/7/16-1517-03 ГНАУ указала: «. если сумма валовых расходов, в которую включена балансовая стоимость ликвидированного основного фонда, учтена плательщиком налога в расчете стоимости его налогооблагаемых операций (перенесена на стоимость готовой продукции (включена в составе других частей себестоимости в стоимость готовой продукции)), корректировка налогового кредита по таким основным фондам не осуществляется». И хотя выводы сформулированы, мягко говоря, не совсем прозрачно, мы полагаем, они означают, что ГНАУ согласилась с тем, что налоговый кредит по ликвидируемым объектам ОФ корректировать не надо, если такие объекты использовались в хозяйственной деятельности плательщика налога.

Мы всегда придерживались такой позиции: для сторнировки налогового кредита нет оснований. Ведь объект ОФ был приобретен плательщиком для использования в хозяйственной деятельности, и именно в ходе использования в хозяйственной деятельности он пришел в негодность.

Налоговый учет выбытия МНМА

Налог на прибыль . ГНАУ в обзорном письме по налогу на прибыль от 06.07.2009 г. № 14060/7/15-0217 еще раз подтвердила свою прежнюю позицию о том, что порядок перерасчета стоимости малоценных объектов по п. 5.9 Закона о налоге на прибыль (выбытие налоговой малоценки в расчете прироста (убыли) запасов) определяется методом амортизации, выбранным в бухгалтерском учете.

Если предприятие следовало рекомендациям ГНАУ, то при списании налоговой «малоценки» в налоговом учете следует отразить убыль остатков запасов на сумму остаточной стоимости объектов.

Если же такое предприятие не последовало рекомендациям ГНАУ (исключило всю стоимость переданных в эксплуатацию МНМА из состава запасов), то факт ликвидации МНМА в налоговом учете не отражается.

НДС. Норм, предписывающих начисление налоговых обязательств при ликвидации МНМА, как по основным фондам, Закон об НДС не содержит. Поэтому при списании МНМА налоговые обязательства начислять не следует.

Несмотря на наличие несамортизированной остаточной стоимости в бухучете по МНМА, которые не могут больше эксплуатироваться, считать их выбытие использованием в необлагаемых операциях и начислять налоговые обязательства по абз. пятому п.п. 7.4.1 Закона об НДС не нужно. Если и считать такую операцию поставкой, то обычная цена такого товара равна нулю. Ведь он ликвидируется (перестает существовать).

Налоговый кредит также не сторнируют, ведь такие объекты предприятие использовало в своей хозяйственной деятельности.

Ценности, полученные в результате ликвидации ОС или МНМА, — налоговый учет

Как правило, после ликвидации ОС или МНМА в распоряжении предприятия остаются различные материальные ценности (запасные части, комплектующие и другие отходы), которые обязательно должны быть зачислены на баланс предприятия по стоимости, определенной комиссией, подписавшей акт списания. Дальнейшую судьбу этих материальных ценностей предприятие определяет самостоятельно (использовать для проведения ремонтных работ, продать по цене возможной реализации, сдать в утиль или на металлолом).

Вопрос отражения в налоговом учете материальных ценностей, полученных после ликвидации ОС. освещен в письме ГНАУ от 02.03.2006 г. № 1197/Х/15-0314. Обращаем внимание, что при оприходовании их стоимость не учитывается в составе валовых доходови расходов и соответственно не принимает участия в перерасчете прироста (убыли) балансовой стоимоститоваров. предусмотренном п. 5.9 Законао налоге на прибыль. Лишь при продаже таких возвратных материалов предприятие обязано будет отразить валовой доход на основании п. 4.1 Закона о налоге на прибыль .

В случае использования материальных ценностей, полученных в результате ликвидации основных фондов, в дальнейшем при изготовлении других основных фондов балансовая стоимость соответствующей группы ОФ в налоговом учете не увеличивается на стоимость указанных матценностей. Они также не учитываются при формировании валовых расходов в пределах 10-процентного лимита, если с их участием производятся улучшения других объектов ОФ.

При ликвидации основных средств могут образовываться отходы. Особого внимания заслуживают опасные отходы — отходы, имеющие такие физические, химические, биологические или другие опасные свойства, которые создают или могут создать значительную опасность для окружающей природной среды и здоровья человека и которые требуют специальных методов и средств обращения с ними (ст. 1 Закона об отходах ).

К опасным отходам, в частности, относятся пришедшие в негодность люминесцентные лампы, отработанные батареи свинцовых аккумуляторов и т. п. О порядке их учета и налогообложения мы подробно рассказывали в статье «Опасные отходы: храним, утилизируем, учитываем» // «БН», 2008, № 31, с. 13.

Напомним, что с 1 января 2009 года первичный учет отходов необходимо вести с помощью типовой формы № 1-ВТ «Учет отходов и упаковочных материалов и тары». утвержденной приказом № 342. Подробнее об этом можно прочитать в статье «Первичный учет отходов и тары: кто и как составляет форму № 1-ВТ» // «БН», 2009, № 8, с. 33.

В бухгалтерском учете при списании объекта основных средств следует руководствоваться П(С)БУ 7 «Основные средства». Так, при выбытии актива из состава основных средств, т. е. списании, разница между его первоначальной стоимостью и начисленной ранее амортизацией относится на расходы отчетного периода. в котором произошло такое выбытие, и отражается на субсчете 976 «Списание необоротных активов».

Что касается оценки стоимости материальных ценностей, полученных в результате ликвидации ОС, то согласно п. 24 П(С)БУ 9 «Запасы» запасы отражаются в бухгалтерском учете и отчетности по наименьшей из двух оценок: первоначальной стоимости или чистой стоимости реализации. Поскольку первоначальную стоимость ТМЦ, полученных при демонтаже основных средств, в большинстве случаев определить нельзя (если они не приобретались отдельно), то при оприходовании таких ТМЦ их следует оценивать по чистой стоимости реализации. Такую стоимость должна определить комиссия, которая принимает решение о списании основных средств. Доход от признания таких ценностей активами отражается на субсчете 746 «Прочие доходы от обычной деятельности».

Порядок отражения в бухгалтерском учете операций по списанию ОС и МНМА, рассмотренных в примерах 1 и 2. приведен в таблице.

На этом наш рассказ о списании необоротных материальных активов заканчивается. Надеемся, что полученная информация позволит вам правильно оформить факт списания ОС либо МНМА, и такие операции не вызовут вопросов со стороны проверяющих.

Содержание хозяйственной операции

ПРИКАЗ N ____

о создании комиссии на списание основных средств

В связи с _____________________________________________________________

(указать основания)

Приказываю:

1. Создать постоянно действующую комиссию в составе:

1.1. Председатель комиссии - _________________________________________.

(должность, Ф.И.О.)

1.2. Заместитель Председателя комиссии - _____________________________.

(должность, Ф.И.О.)

1.3. Члены комиссии:

- ____________________________________________________________________;

(должность, Ф.И.О.)

- ____________________________________________________________________;

(должность, Ф.И.О.)

- ____________________________________________________________________;

(должность, Ф.И.О.)

- ____________________________________________________________________.

(должность, Ф.И.О.)

2. Возложить на комиссию следующие обязанности:

- осмотр объектов основных средств, подлежащих списанию;

- установление причин списания объектов (физический и моральный износ, реконструкция, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд);

- определение возможности дальнейшего использования отдельных узлов, деталей, материалов списываемых объектов основных средств и их оценка исходя из цен их возможного использования.

3. Список объектов основных средств, которые необходимо осмотреть комиссии:

- ____________________________________________________________________;

- ____________________________________________________________________;

- ____________________________________________________________________.

4. По результатам осмотра комиссией указанных объектов составить экспертное заключение членов комиссии и оформить акт на списание основных средств.

5. Провести осмотр и сдать результаты осмотра в _____________ срок.

6. Акт на списание, утвержденный руководителем организации вместе с технической документацией на основные средства подлежит передаче в бухгалтерию организации.

7. С приказом ознакомить следующих лиц:

- ____________________________________________________________________;

(должность, Ф.И.О.)

- ____________________________________________________________________;

(должность, Ф.И.О.)

- ____________________________________________________________________,

(должность, Ф.И.О.)

Руководить организации: ________________ ___________________________

(личная подпись) (расшифровка подписи)

"___"__________ ____ г.

СОГЛАСОВАНО

(указать всех заинтересованных лиц

и их подписи)

___________________________ _______________ _______________

(личная подпись) (расшифровка подписи)

"___"__________ ____ г.

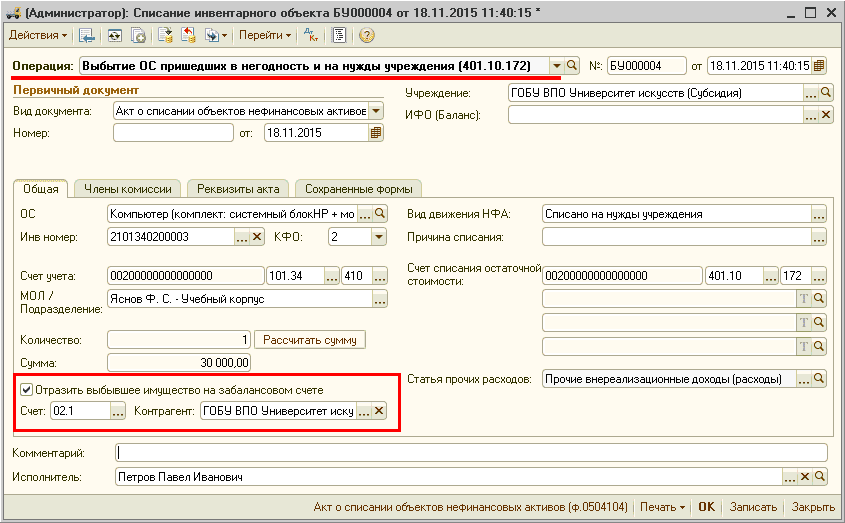

Списание основных средств в бюджетных учреждениях Бюджетный учет Статьи. Списание основных средств в бюджетных учреждениях: бюджетные образовательные учреждения самостоятельно принимают решение о списании основных средств. Но есть исключения, о которых подробно рассказано в статье. Фильм Князь Церен Скачать.

Порядок списания техники в учреждении полностью не урегулирован инструкциями по бухучету, поэтому часто вызывает разногласия и затруднения, ведь она содержит драгметаллы. Мы проанализировали ситуацию. Когда списывается имущество. Списание основных средств в бюджетных учреждениях имеет свои особености. Как правило, основные средства в государственных (муниципальных) учреждениях списываются в соответствии с инструкциями (положениями) по списанию имущества, разработанными и утвержденными министерствами и ведомствами, а также муниципальными органами власти, в ведении которых находятся учреждения. Принципы списания имущества образовательных учреждений во многом аналогичны принципам списания федерального имущества. Положение об особенностях списания федерального имущества утверждено постановлением Правительства РФ от 1.

Положение). Списание федерального имущества Положение определяет как комплекс действий, связанных с признанием имущества. Положения). Процедура списания активов такова. Как выносится решение о списании имущества. Бюджетные образовательные учреждения самостоятельно принимают решение о списании техники в учреждении в соответствии с пунктом 4, 4(1) Положения.

Исключение – случаи списания оргтехники, отнесенной к особо ценному движимому имуществу, закрепленному за федеральными бюджетными учреждениями учредителем либо приобретенному за счет средств, выделенных учредителем на приобретение такого имущества. Тогда решение о списании принимается бюджетными учреждениями по согласованию с учредителем. Для подготовки решения о списании имущества необходимо провести ряд мероприятий, выполнение которых возлагается на созданную в учреждении постоянно действующую комиссию по поступлению и выбытию нефинансовых активов. Состав и полномочия комиссии.

Положение о комиссии и ее состав утверждаются приказом руководителя организации. Комиссия осуществляет следующие полномочия (п.

Положения). осматривает имущество, подлежащее списанию, с учетом данных, содержащихся в учетно- технической и иной документации. Комиссия правомочна проводить заседания только при наличии кворума, который составляет не менее двух третей членов состава комиссии. Срок рассмотрения представленных ей документов не должен превышать 1. В случае отсутствия у организации работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению ее председателя на добровольной или возмездной основе могут приглашаться эксперты.

Если эксперт привлекается на возмездной основе, его труд оплачивается федеральным бюджетным учреждением за счет собственных средств либо в случаях, предусмотренных законодательством РФ, за счет средств, предоставленных из федерального бюджета в форме субсидий (п. Положения). Экспертом не может быть лицо, на которое возложены обязанности, связанные с непосредственной материальной ответственностью за материальные ценности учреждения, исследуемые в целях принятия решения о списании федерального имущества (п. Положения). Решение о списании федерального имущества принимается большинством голосов членов комиссии, присутствующих на заседании, путем подписания акта о списании (п. Положения). Документальное оформление. Каталог Asva. Списание основных средств в бюджетных учреждениях надо правильно оформить.

При принятии комиссией решения о списании объектов основных средств оформляются следующие первичные документы (п. Инструкция По Охране Труда Для Аккомпаниатора-Концертмейстера. Инструкции, утвержденной приказом Минфина России от 1. Акт о списании объекта основных средств (кроме автотранспортных средств) (ф.

Акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. Фз О Государственной Социальной Помощи Скачать Бесплатно.

Most Popular News