Рейтинг: 4.0/5.0 (1660 проголосовавших)

Рейтинг: 4.0/5.0 (1660 проголосовавших)Категория: Инструкции

Ошибка в ставке НДС как в сторону увеличения, так и в сторону уменьшения — проблема для бухгалтера (см. подробнее ниже). Так, если компания облагает по ставке 18% льготную реализацию, возникает переплата по налогу. Придется делать корректировки в учете и исправлять договор, первичные документы (накладные). Если продавец по ошибке применит пониженную ставку НДС (например, 10% вместо 18%), это приведет к налоговому правонарушению в виде неуплаты налога, за которое налоговики оштрафуют, насчитают пени и доначислят неуплаченную сумму (ст. 75 и 122 НК РФ).

Буква закона Cтавки по НДСПо общему правилу реализация товаров, работ или услуг облагается по ставке НДС 18% (п. 3 ст. 164 НК РФ). Кроме того, Налоговый кодекс устанавливает следующие ставки налога:

— 0% (п. 1 ст. 164 НК РФ). По этой ставке облагается, в частности, экспортная реализация и услуги по международной перевозке;

— 10% (п. 2 ст. 164 НК РФ). Продавец вправе начислять НДС по ставке 10% при продаже ряда товаров для детей, медицинского назначения, продуктов питания и пр.;

— 18/118 и 10/110 (п. 4 ст. 164 НК РФ). Расчетная ставка налога применяется при получении денежных средств, связанных с оплатой товаров, при получении оплаты и частичной оплаты в счет предстоящих поставок товаров, а также при удержании налога налоговыми агентами и пр.

Чтобы снизить налоговые последствия применения неверной ставки НДС при продаже товара 1. мы разработали пошаговую инструкцию для бухгалтера — что необходимо предпринять, чтобы внести исправления в учет и документооборот компании-продавца.

Шаг первый: внести изменения в договорКак правило, стороны оговаривают цену договора с учетом суммы НДС. То есть окончательная стоимость товара, работы или услуги включает в себя этот налог. Получается, если компания пересчитает налог к уплате исходя из другой ставки, цена договора изменится.

В этом случае нужно изменить договор в части цены товара. Гражданский кодекс не относит условие о цене к существенным условиям договора поставки (ст. 455 ГК РФ, постановления ФАС Уральского от 04.06.12 № Ф09-4075/12, от 27.01.10 № Ф09-54/10-С5 и Центрального от 11.06.10 № А35-10858/2009 округов).

Но некоторые суды считают, что стороны должны в договоре прийти к соглашению о сумме вознаграждения (постановления ФАС Восточно-Сибирского от 27.06.11 № А58-5980/10 и Центрального от 21.12.07 № А09-9223/06-9 округов). Ведь покупатель обязан оплатить товар по цене, предусмотренной договором (п. 1 ст. 485 ГК РФ).

Изменить условие договора о цене можно только по соглашению сторон (п. 1 ст. 450 ГК РФ). Поэтому продавцу необходимо заручиться согласием покупателя на увеличение или уменьшение цены товара. В частности, можно составить дополнительное соглашение к контракту.

Кроме того, по мнению судов, изменение счета-фактуры и иных документов налогового и бухгалтерского учета без согласия контрагента, зафиксированного в допсоглашении к договору, незаконно и не подтверждает внесение правок (постановление ФАС Дальневосточного округа от 07.02.14 № Ф03-6562/2013 (оставлено в силе определением ВАС РФ от 29.04.14 № ВАС-5097/14) и апелляционное определение Иркутского областного суда от 05.06.14 № 33-4550/2014).

Правда, компания может не вносить изменения в контракт и уплатить сумму НДС, возникшую в результате корректировки налоговой ставки, за счет собственных средств. В этом случае получится, что эту сумму компания, по сути, уплатит дважды, ведь налог не будет предъявлен покупателю в стоимости товара. Кроме того, это потребует привлечение дополнительных средств, которыми компания может и не располагать.

Поэтому так целесообразно поступать в том случае, если уплаченная сумма невелика и несущественна для продавца. Либо если переговоры с партнером об изменении цены договора могут привести к прекращению взаимоотношений и иным негативным экономическим последствиям.

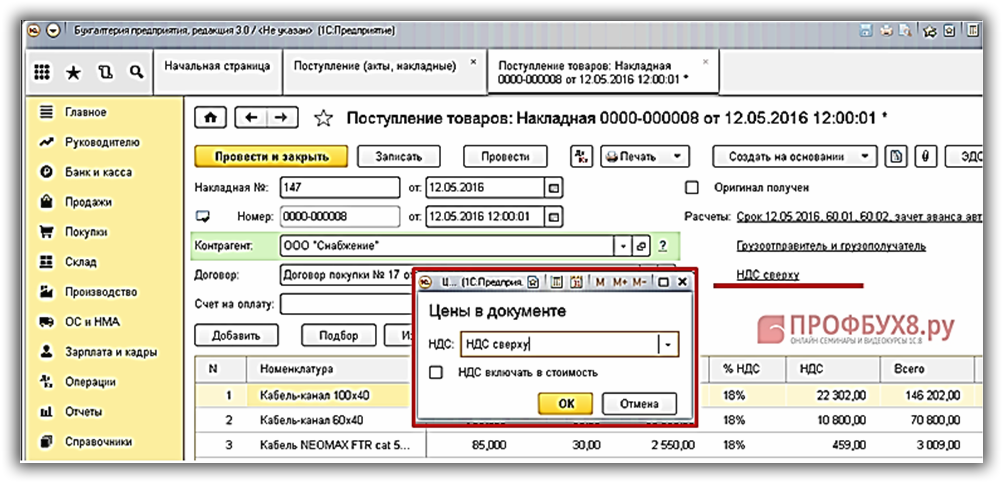

Шаг второй: составить новый счет-фактуруВ счете-фактуре продавец указывает сумму НДС, предъявленную покупателю по условиям договора (подп. 11 ст. 169 НК РФ). Значит, если компания ошибочно рассчитала НДС исходя из неверной ставки и меняет цену товара в договоре, меняется и сумма налога в счете-фактуре.

В случае изменения стоимости отгруженного товара из-за изменения цены оформляется корректировочный счет-фактура (абз. 3 п. 3 ст. 168 НК РФ). Причем для этого необходимо наличие договора, соглашения или иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (письмо Минфина России от 05.12.11 № 03-07-09/46, см. также ниже)

Но иногда в договоре компания прописывает верную ставку НДС. А ошибка при заполнении счета-фактуры произошла из-за невнимательности бухгалтера или технического сбоя в работе программы. В этом случае компания выставляет не корректировочный счет-фактуру, а исправленный (письмо Минфина России от 23.03.12 № 03-07-09/25 и п. 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 26.12.11 № 1137).

Шаг третий: исправить первичные документы на отгрузкуЕсли первичный документ составлен на бумаге, исправления вносятся следующим образом. Неверный текст или сумму зачеркивают одной чертой так, чтобы можно было прочитать текст, а выше прописывают исправленные значения (п. 7 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» и п. 4.2 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.83 № 105). Кроме того, на документе необходимо сделать надпись «исправлено», указать дату исправления и проставить подпись лиц, заверявших документ (п. 4.3 указанного выше Положения).

Порядок внесения исправлений в электронную «первичку» в настоящее время не урегулирован. Полагаем, что в этом случае исправленные сведения вносят в документ, помечая их цветом, проставляют запись «исправлено» и заверяют электронной подписью.

На практике Когда при изменении цены сделки продавец составляет корректировочный счет-фактуруМинфин России неоднократно разъяснял, в каких случаях продавцу необходимо выставить корректировочный счет-фактуру при изменении цены сделки. Чаще всего такой документ оформляют, если:

— поставщик предоставил покупателю скидку за достижение определенных условий (письмо Минфина России от 03.09.12 № 03-07-15/120);

— покупатель вернул некачественный товар (письмо Минфина России от 13.07.12 № 03-07-09/66);

— товар вернул покупатель, который не является плательщиком НДС (письма Минфина России от 31.07.12 № 03-07-09/96, от 24.07.12 № 03-07-09/89 и от 03.07.12 № 03-07-09/64);

— при приемке товара выявлена недопоставка (письма Минфина России от 12.05.12 № 03-07-09/48 и ФНС России от 01.02.13 № ЕД-4-3/1406@);

— на момент составления счета-фактуры продавцу еще не была известна окончательная цена товара (работы, услуги), в связи с чем расчеты производились по предварительным ценам на основании данных прошлых периодов (письмо Минфина России от 31.01.13 № 03-07-09/1894)

Необходимость подачи уточненной декларации зависит от того, когда компания обнаружила ошибку в ставке НДС и в какую сторону исказила сумму налога.

Продавец ошибочно начислил НДС по более высокой ставкеТакая ошибка приведет к переплате налога. Значит, провести перерасчет можно в текущем периоде без подачи «уточненки» (абз. 3 п. 1 ст. 54 НК РФ).

Продавец ошибочно начислил НДС по более низкой ставкеЕсли компания знает, в каком периоде была совершена ошибка, она подает уточненную декларацию за тот период. Если период совершения ошибки не известен — внести исправления можно в текущий учет без подачи «уточненки».

Уточненный расчет также не нужен, если спорный товар был продан в текущем квартале (абз. 2 п. 1 ст. 54 НК РФ). В этом случае компания отражает начисленный по исправленной ставке налог в первоначальной декларации, которую представляет в инспекцию в электронной форме по установленным форматам по телекоммуникационным каналам связи до 25-го числа месяца, следующего за истекшим периодом (п. 5 ст. 174 НК РФ).

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Семинары

Если по итогам квартала в декларации по НДС сумма вычетов превышает величину налога к уплате,полученная разница подлежит возмещению (зачету, возврату) налогоплательщику.Эта процедура может начаться по окончании камеральной проверки декларации и зависит от ее результатов.

Вы представили декларацию Вы представили декларациюКамеральная проверка декларации проводится в течение трех месяцев с момента ее предоставления.

Инспекторы проводят камеральную проверку Инспекторы проводят камеральную проверкуВо время камеральной проверки инспектор может выявить ошибки и несоответствия. Претензий может и не быть.

Выявлены нарушения В декларации выявлены нарушенияПри обнаружении ошибок и несоответствий в декларации в течение 10 дней инспекция составляют акт камеральной проверки. Вы можете не согласиться с актом проверки, подготовить и предоставить в инспекцию свои обоснованные возражения.

Если нарушений нет Если нарушений нетЕсли камеральная проверка не выявила никаких нарушений, инспекция принимает решение о возмещении НДС в течение семи дней.

Возражения на акт проверки Возражения на акт проверкиВаши возражения на акт проверки вместе с самим актом являются материалами к рассмотрению для руководителя (заместителя руководителя) инспекции, после рассмотрения которых он примет решение.

Решение по проверке Инспекция принимает решениеПо итогам рассмотрения всех материалов проверки, включая ваши возражения, инспекция принимает решение о возмещении или об отказе в возмещении НДС, а также, если выявились нарушения налогового законодательства, решение о привлечении к ответственности.

Частичный или полный отказ в возмещении Частичный или полный отказ в возмещенииВ случае частичного или полного отказа в возмещении чаще всего и бывают налоговые санкции.

Полное или частичное возмещение Полное или частичное возмещение НДСВ одном решении (документе) инспекции может быть принято одновременно решение о частичном отказе в возмещении и решение о частичном возмещении налога.

Есть налоговая недоимка Есть налоговая недоимкаЕсли у вас есть недоимка по НДС, другим федеральным налогам, штрафам или пеням, самостоятельно распорядиться возмещаемой из бюджета суммой НДС не получится.

Недоимок по налогам нет Недоимок по НДС и другим налогам нетЕсли у вас нет недоимки по НДС, другим федеральным налогам, штрафам или пеням, вы можете написать заявление либо о возврате, либо о зачете. Заявление о возврате или зачете возмещаемого из бюджета НДС в счет будущих платежей по НДС или других федеральным налогам инспекция рассмотрит и в течение 10 дней примет соответствующее решение.

Зачет НДС в счет налоговых недоимок Если у вас есть налоговые недоимкиЕсли у вас есть недоимки по НДС, другим федеральным налогам, пеням и штрафам, инспекторы зачтут возмещаемый НДС в счет их погашения.

Когда возмещения НДС не будет Когда возмещения НДС не будетЕсли сумма НДС, которую инспекция возмещает налогоплательщику, оказалась равна или недостаточна для погашении имеющихся недоимок, то НДС не возмещается.

Когда возмещение НДС произойдет На погашение недоимок использована не вся сумма НДСЕсли на погашение недоимок использована не вся сумма НДС, направляемая на возмещение налогоплательщику,он вправе использовать оставшуюся сумму.

Подаете заявление о возврате или зачете Подаете заявление о возврате или зачетеЗаявление о возврате или зачете возмещаемого из бюджета НДС в счет будущих платежей по НДС или других федеральным налогам инспекция рассмотрит и в течение 10 дней примет соответствующее решение.

Возврат НДС Поручение на возврат НДСИФНС направит поручение на возврат в ОФК на следущий день после принятия решения о возврате.

ОФК возвратит налог ОФК возвратит налог на расчетный счетОФК перечислит сумму налога на ваш расчетный счет в течение 5 рабочих дней после получения поручения от ИФНС.

Зачет налога Зачет налога в счет будущих платежейЗаявленная сумма налога будет зачтена в счет будущих платежей по НДС или других федеральных налогов.

Важно помнить Кто имеет право на возмещениеПраво на возмещение НДС из бюджета имеют организации, у которых согласно данным налоговой декларации суммы налоговых вычетов оказалась выше НДС, начисленного к уплате.

На основании какого документа производится возмещениеВозмещение осуществляется на основании деклараций по НДС, счетов-фактур (основание для вычета), заявления налогоплательщика, иных документов, которые запросили налоговики.

Какую сумма налога возместятВозместят сумму превышения вычета НДС над суммой налога, исчисленной к уплате в бюджет.

Куда может быть направлена сумма превышения вычета над начисленным к уплате налогомПрежде чем возместить переплаченный налог, ИФНС выявляет наличие недоимки по НДС, пеням, штрафам, а также другим федеральным налогам (пеням, штрафам).

Если принято решение о возмещении, то налоговая служба в первую очередь самостоятельно зачитывает возмещаемую сумму в счет имеющийся недоимки. После этого вы вправе остаток суммы по письменному заявлению вернуть на расчетный счет либо зачесть в счет предстоящих платежей по НДС или другим федеральным налогам. В случае отсутствия выявленных в ходе камеральной проверки декларации нарушений отсутствия задолженностей по налогам федерального уровня, решение о возмещении НДС выносится в течение 7 рабочих дней. Если заявление на возврат или зачет было представлено в налоговый орган до принятия решения о возмещении, тогда оба этих решения выносятся одновременно. Далее сотрудники инспекции проводят процедуру по возврату или зачету сумм.

Не стоит слишком торопиться с подачей заявления на возврат или зачет, поскольку в нем указывается точная сумма, которую должны вернуть или зачесть. Лучше дождаться окончания камеральной проверки и принятия решения о возмещении и лишь тогда подавать заявление.

Форма заявления утверждена приказом ФНС России от 3 марта 2015 г. № ММВ-7-8/90@.

Учет НДС в 1С 8.3 Бухгалтерия построен на регистрах накопления. План счетов и журнал проводок, разумеется, остались, но главная информация хранится именно в регистрах. Попробуем разобраться в их устройстве.

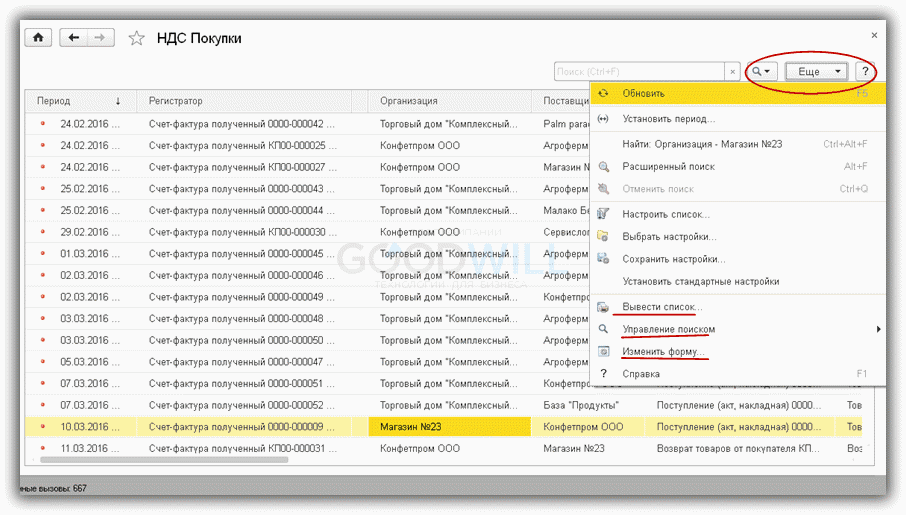

Регистры учета НДС в 1С 8.3Общий список регистров по НДС можно получить по кнопке в главном меню «Все функции» — «Регистры накопления» (рис.1) (если у вас не доступна кнопка «Все функции» — проследуйте следующий инструкции ).

Немного об устройстве регистров.

Как видно из названия каждый регистр отвечает за определенный раздел. Так по регистру «НДС покупки» формируется отчет «Книга покупок», а по регистру «НДС продажи» — отчет «Книга продаж».

Структура у всех регистров похожа и напоминает каталог библиотеки. Главное предназначение регистров – хранение и систематизация информации.

Каждый из регистров представляет собой список строк (рис.2). Все строки одного регистра имеют одинаковый формат, то есть одни и те же колонки. В разных регистрах количество и назначение колонок разное.

На рис.2 показано содержимое регистра «НДС покупки». Если в отчете «Книга покупок» выводятся данные по одной организации, то регистр «НДС покупки» содержит данные сразу по всем организациям.

Колонки «Период», «Регистратор» есть в каждом регистре накопления .

Каждая строчка регистра связана с документом (с каким именно – показано в колонке «Регистратор»). Двойным щелчком можно открыть сам документ. Понятие «проведение документа» в 1С связано не только с формированием проводок, но и с созданием строчки в регистре (одном или сразу в нескольких). На сленге 1С говорят документ «двинул» регистр, «проверить движения документа».

По кнопке «Еще» (рис.3) можно вывести содержимое регистра в файл, на печать, отфильтровать информацию, изменить состав выводимых колонок (при этом данные регистра не меняются).

Оформление счет-фактуры для отражения НДСИзменить информацию в регистре можно из документа — регистратора.

Рассмотрим, как меняются регистры в зависимости от проведения документов. Опыты проведем с регистром «НДС предъявленный».

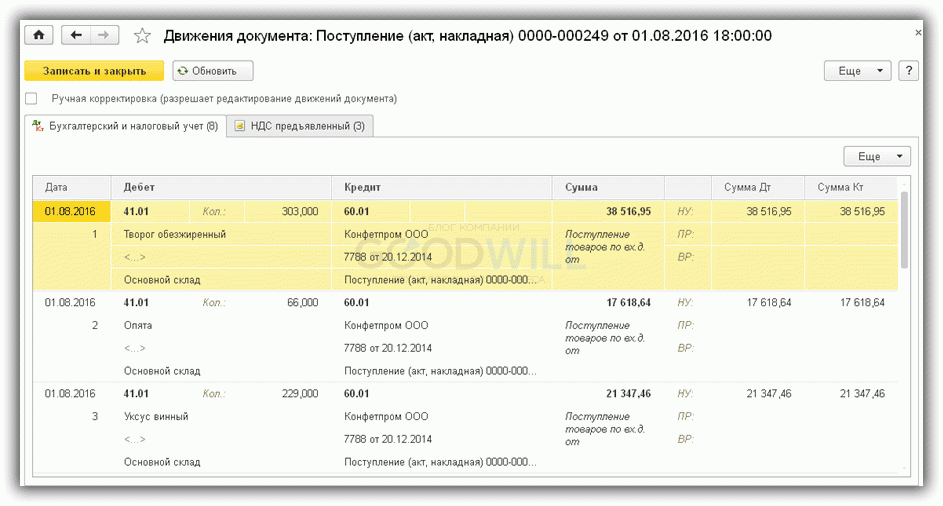

На рис.4 — приходная накладная. Проверим проводки этого документа (рис.5).

Мы видим две закладки, каждая из которых соответствует одному регистру. На первой выводятся проводки бухгалтерского и налогового учета (вообще говоря, проводки тоже хранятся в регистре, но это регистр другого формата; в данной статье структура и назначение регистра бухгалтерии не рассматривается).

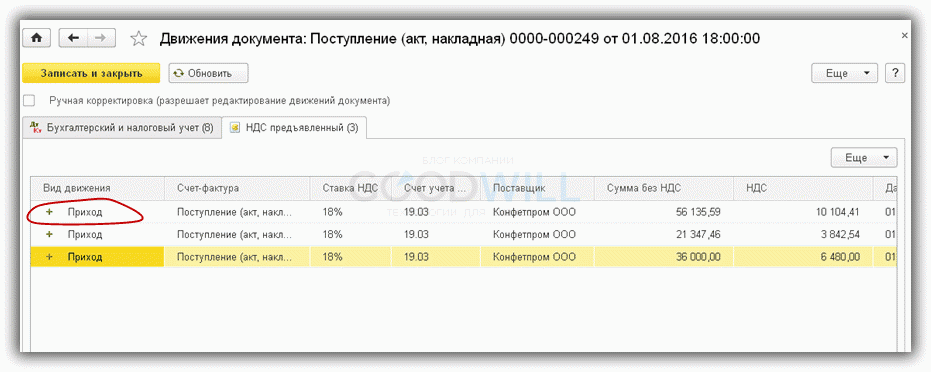

На второй закладке (рис.6) — данные регистра «НДС предъявленный». Этот регистр входит в число тех самых 12 регистров, которые относятся к системе учета НДС. Заметим, что вид движения – «Приход».

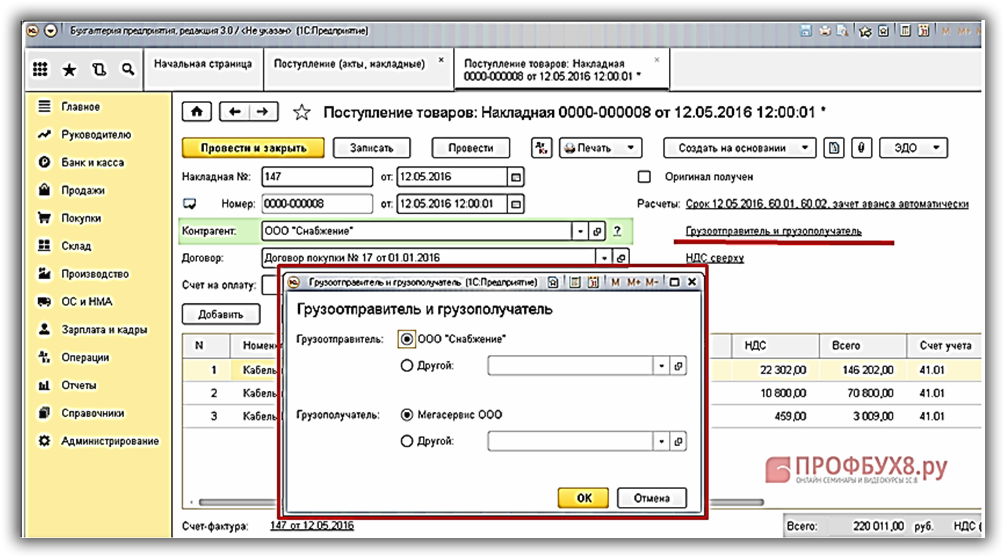

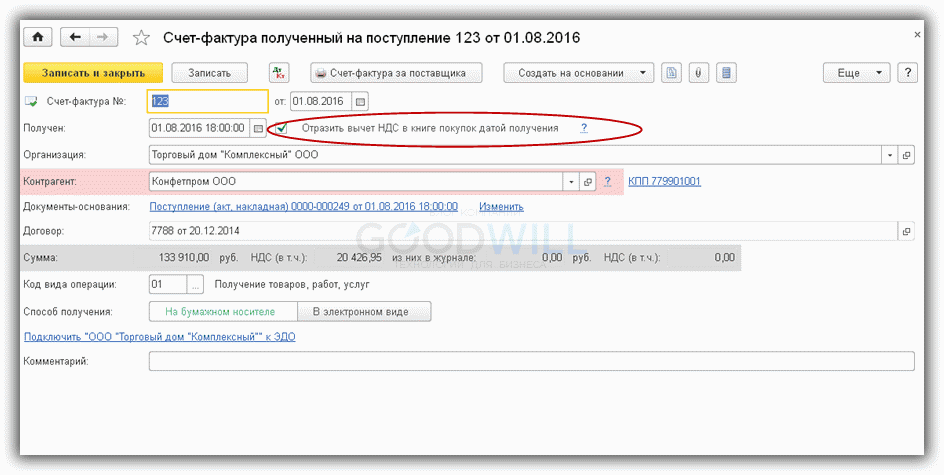

Теперь зарегистрируем счет-фактуру поставщика. Для этого в приходной накладной внизу (рис.7) есть необходимые поля.

В сформированном счете-фактуре установим флажок «Отразить вычет НДС в книге покупок… »(рис.8) и проверим движения документа (рис.9).

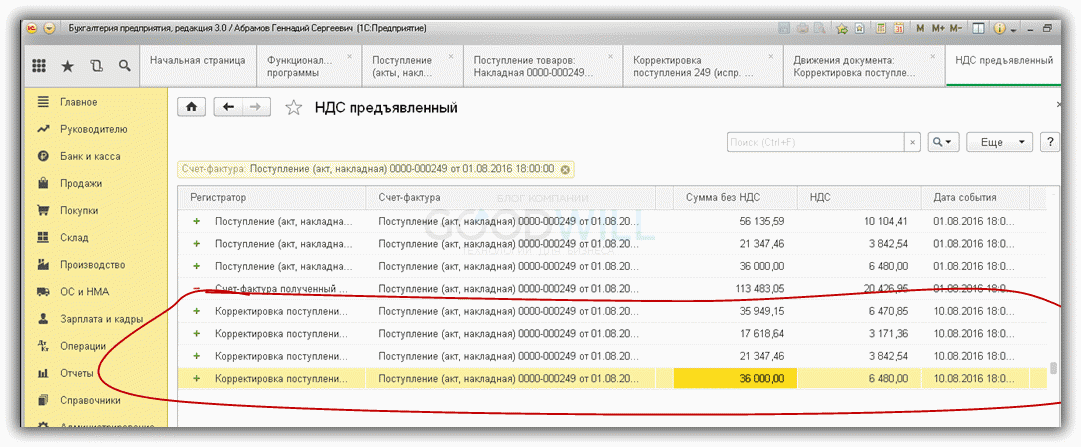

Поиск ошибок в 1С по налогу на добавленную стоимостьСчет-фактура «двинул» сразу 4 регистра (на рис.9 видим 4 закладки). Один из этих 4-х регистров уже знакомый нам «НДС предъявленный». Но в отличие от записи, сделанной документом «Поступление (акт, накладная) 0000-000249 от 01.08.2016 18:00:00», вид движения в данном случае другой («расход»).

Что это означает? Во-первых, значение имеет итоговая сумма всех похожих движений с разным знаком. Отфильтруем такие движения в регистре «НДС предъявленный» по колонке «Счет-фактура» (рис.10) и просуммируем колонку «Сумма без НДС» с учетом знака в колонке «Вид движения». Заметим, что в колонке «Счет-фактура» указывается документ-основание.

В итоге получаем ноль. Это равнозначно нулевому остатку по 19 счету (по данному контрагенту и договору). Казалось бы, к чему дублировать в регистре то, что можно увидеть в проводках?

Дело в том, что в жизни встречаются самые разнообразные ситуации. Например, забыли зарегистрировать счет-фактуру; тогда строчки с «расходом» не будет, итоговая сумма не будет равна 0 и программа при анализе покажет ошибку по этому контрагенту и договору (Рис.11)

Вывод — регистры нужны для оперативного анализа и формирования отчетов.

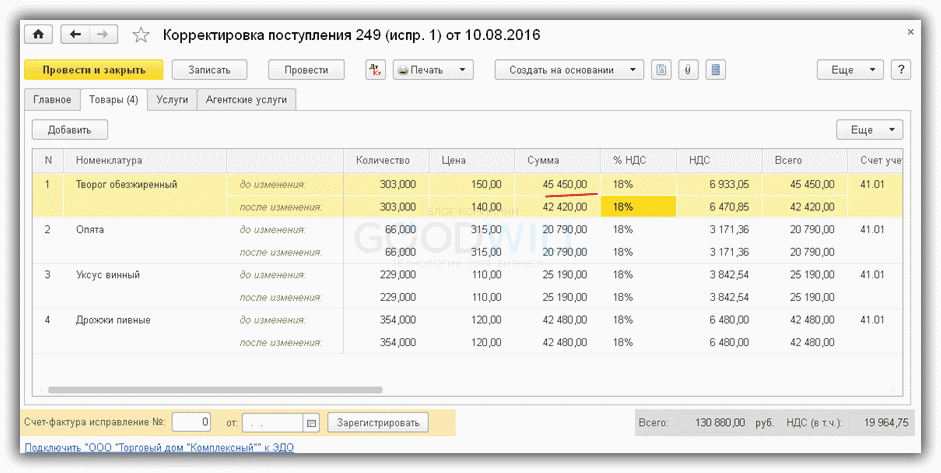

Корректировки НДСДругая ситуация — требуется изменить цену уже оприходованного товара. Введем корректировку на основании документа поступления (рис.12). Предположим, изменилась цена по одной позиции «Творог обезжиренный».

Проведем документ корректировки и проверим движения в регистре «НДС предъявленный»:

Как видим, в регистре 1С 8.3 появились новые строки, в которых содержится подробная информация обо всех изменениях. Без регистра запомнить такие данные затруднительно. А ведь изменений может быть несколько.

Вывод — регистры используются для хранения дополнительной информации.

Кроме корректировок есть еще учет раздельного НДС. НДС по основным средствам, НДС по ставке 0%, НДС с авансов и т.д. Для каждой такой операции и предусмотрен свой регистр. Помощь по каждому регистру можно получить по кнопке F1.

Таким образом, для того, чтобы разобраться в том, как устроен учет НДС в конфигурациях 1С, необходимо подробно изучить структуру и взаимосвязи регистров по НДС.

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 499 76 06 .

Это будет вам интересно:Рейтинг: 0 / 5

![]()

![]()

![]()

![]()

![]()

Новый год, пора подарков. Организацией приобретены и вручены новогодние подарки детям сотрудников.

Новый год, пора подарков. Организацией приобретены и вручены новогодние подарки детям сотрудников.

Как поступать с налогообложением НДС бухгалтеру, рассмотрено в данной статье.

Объектом обложения НДС, в соответствии с пп. 1 п.1 ст.146 Налогового кодекса РФ, признается реализация товаров (работ, услуг) на территории РФ.

Передача права собственности на товары, результаты выполненных работ, оказание услуг, в том числе на безвозмездной основе, так же признается реализацией.

Подробности Автор: Вячеслав Краснов Просмотров: 1625

Рейтинг: 0 / 5

![]()

![]()

![]()

![]()

![]()

Министерство финансов в своем письме от 15.07.2013г. № 03-07-14/27452 дало разъяснение по поводу обложения НДС операции при передачи части помещений в построенном здании обществу с ограниченной ответственностью в качестве вклада в его имущество.

Министерство финансов в своем письме от 15.07.2013г. № 03-07-14/27452 дало разъяснение по поводу обложения НДС операции при передачи части помещений в построенном здании обществу с ограниченной ответственностью в качестве вклада в его имущество.

В данном письме Минфин России разъяснил, что при осуществлении данной операции необходимо уплатить налог на добавленную стоимость.

В соответствии с п. 1 ст. 146 Налогового кодекса Российской Федерации операции по реализации товаров на территории Российской Федерации признаются объектом налогообложения налогом на добавленную стоимость.

Подробности Автор: Вячеслав Краснов Просмотров: 3465

Рейтинг: 0 / 5

![]()

![]()

![]()

![]()

![]()

В соответствии с п. 1 ст. 172 Налогового Кодекса РФ, право на налоговый вычет у налогоплательщика возникает, когда товары (работы, услуги, имущественные права) оприходованы (приняты к учету) и у вас имеются надлежаще оформленный счет-фактура поставщика и соответствующие первичные документы.

Можно ли применить вычеты в более позднем периоде однозначно ответить на этот вопрос нельзя, так как суды, налоговики и Минфин придерживаются разных точек зрения.

1.В том случае, если вы предъявите к возмещению НДС в другом налоговом периоде.

По мнению Минфина, в случае применения вычета за пределами периода, в котором возникло право на него, нужно подать уточненную декларацию за указанный период. Письма от 13.10.2010 N 03-07-11/408, от 22.06.2010 N 03-07-08/186

Некоторые суды так же придерживаются этой точки зрения. Постановления Президиума ВАС РФ от 15.06.2010 N 2217/10, ФАС Поволжского округа от 13.09.2011 N А65-29504/2010.

Подробности Автор: Вячеслав Краснов Просмотров: 10518

Рейтинг: 5 / 5

В данной статье, мы рассмотрим, как оформить платежное поручение на уплату налога на добавленную стоимость. Для примера, рассмотрим вариант, что операция составляется в программе впервые.

Для составления данной операции необходимо добавить в справочник «Виды налогов и иных платежей» новый вид платежа. Добавление данной информации осуществляется один раз.

Зайдем в меню «Операции» далее «Справочники» выбираем «Виды налогов и иных платежей».

В программе «1С:Бухгалтерия 8» (ред 2.0), начиная с релиза 2.0.31, реализована новая система учета НДС, поддерживающая постановление № 1137. Изменения в отражении НДС обязательно нужно учитывать при эксплуатации и сопровождении 1С на предприятии. При этом учет НДС по операциям, введенным до 01.04.2012, ведется по старым правилам. Это видно в настройке параметров учета программы (открывается через меню или вкладку «Предприятие»), на закладке «НДС:

Реализованы новые формы книги покупок и книги продаж, журнала учета полученных и выставленных счетов-фактур согласно постановлению № 1137, а также поддержка кодов видов операций по НДС согласно Письму ФНС России от 03.02.2012 ЕД-4-3/1657@.

Кроме того, новая система учета НДС в «1С:Бухгалтерии» стала проще, часть регламентных документов уже не нужна. В предыдущих версиях программы упрощенный учет НДС был возможен только при известных ограничениях, а теперь он доступен всем.

Основанием для учета НДС служат полученные и выданные счета-фактуры.

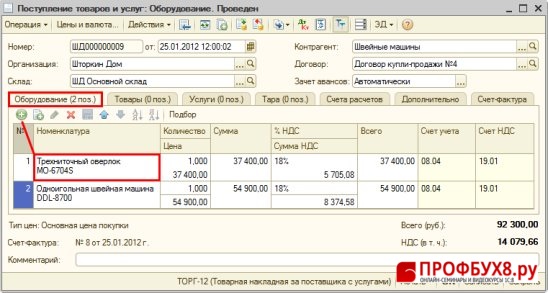

Счет-фактура полученный (на поступление)Пример: Организацией «Вишера» 30.08.2012 были получены товары от поставщика ООО«Боровик» на сумму 83600 руб. (в т. ч. НДС 18%), предъявлен счет-фактура № 67. В тот же день от того же поставщика были получены материалы на сумму 30480 руб. (в т. ч. НДС 18%), предъявлен счет-фактура № 31.

Счет-фактуру полученный можно отразить в программе двумя способами.

1) При первом способе необходимо занести документ поступления («Поступление товаров и услуг», «Поступление доп. расходов» и др.) и провести его. Документ сформирует проводку по учету НДС: Дт 19 Кт 60.Затем на основании проведенного документа поступления нужно ввести «Счет-фактуру полученный», можно ввести его из документа поступления по ссылке «Ввести счет-фактуру».

В созданном документе «Счет-фактура полученный» должны быть заполнены реквизиты: вид счета-фактуры (по умолчанию: «На поступление»), код вида операции (по умолчанию: «01 – Полученные товары, работы, услуги»). Кроме того, имеется флаг «Отразить вычет НДС». Если его установить, то вычет НДС будет сразу отражен в книге покупок, без дополнительной регистрации регламентным документом, а проводка по вычету НДС будет сформирована при проведении счета-фактуры.

При проведении «Счет-фактура полученный» формирует проводку по вычету НДС: Дт 68.02 Кт 19 (при установленном флаге «Отразить вычет НДС»). Документ сохраняется в журнале счетов-фактур полученных (меню: «Покупка – Ведение книги покупок »).

2) Другой вариант отражения полученного счета-фактуры – регистрация в самом документе поступления. На закладке «Счет-фактура» нужно поставить флаг «Предьявлен счет-фактура» и указать его реквизиты, в том числе код вида операции, а также при необходимости отметить «Отразить вычет НДС» для автоматического отражения в книге покупок. Документ поступления при проведении сформирует проводки по учету НДС: Дт 19 Кт 60, и по вычету НДС: Дт 68.02 Кт 19 (при установленном флаге «Отразить вычет НДС»). Счет-фактура в виде отдельного документа не сохраняется.

Если наша организация заплатила поставщику аванс, поставщик должен выставить счет-фактуру на аванс. В программе счет-фактуру на аванс можно зарегистрировать на основании платежного документа: расходного кассового ордера или списания с расчетного счета.

Пример: 28.08.2012 организация «Вишера» перечислила на банковский счет ООО «Боровик» аванс в сумме 83600 руб. (в т.ч. НДС 18%) в счет предстоящей поставки товаров. Получатель платежа выставил счет-фактуру на аванс.

Введем документ «Счет-фактура полученный» на основании банковской выписки «Списание с расчетного счета». В созданном документе по умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 – Авансы выданные». Здесь также присутствует флаг «Отразить вычет НДС». При проведении «Счет-фактура полученный» на аванс формирует проводку по вычету НДС (при установленном флаге «Отразить вычет НДС»): Дт 68.02 Кт 76.ВА. Документ сохраняется в журнале счетов-фактур полученных (меню: «Покупка – Ведение книги покупок »).

Пример: 30.08.2012 организация «Вишера» произвела отгрузку товаров покупателю ООО «Топ-Инвест» на сумму 146000 руб. (в т.ч. НДС 18%). Покупателю выставлен счет-фактура.

Необходимо занести в программу документ реализации и провести его. При этом будет сформирована проводка по начислению НДС: Дт 68.02 Кт 90.03. Затем на основании документа реализации нужно ввести «Счет-фактуру выданный» (можно ввести счет-фактуру по ссылке из документа реализации). В созданном документе «Счет-фактура выданный» по умолчанию указан вид счета-фактуры: «На реализацию», код вида операции: «01 – Реализованные товары, работы, услуги». Чтобы счет-фактура попал в журнал учета полученных и выставленных с/ф, необходимо указать дату, когда он был выставлен. Затем провести документ. Документ сохраняется в журнале счетов-фактур выданных (меню: «Продажа – Ведение книги продаж »).

Пример: 28.08.2012 на банковский расчетный счет организации «Вишера» поступил аванс от ООО «Топ-Инвест» в сумме 146000 руб. (в т. ч. НДС 18%) в счет предстоящей поставки товаров. Плательщику был выставлен счет-фактура на аванс.

Счет-фактуру выданный на аванс можно зарегистрировать в программе на основании документов поступления оплаты (приходного кассового ордера или поступления на расчетный счет).

Кроме того, возможна автоматизированная регистрация всех счетов-фактур на выданные авансы за определенный период. Воспользуемся этим вариантом.

Откроем форму «Регистрация счетов-фактур на аванс» (доступна на вкладке «Банк» или в меню: «Продажа – Ведение книги продаж »), укажем период заполнения. По кнопке «Заполнить» табличная часть заполняется сведениями о полученных авансах. По кнопке «Выполнить» - автоматически созданы счета-фактуры выданные на аванс, о чем информирует служебное сообщение. Созданные документы можно увидеть по кнопке «Список счетов-фактур (выд.)»

По кнопке «Список счетов-фактур (выд.)» откроем созданный счета-фактуру. По умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 – Авансы полученные». Чтобы с/ф попал в журнал учета счетов-фактур, необходимо указать дату, когда он был выставлен. Счет-фактура выданный на аванс формирует проводку по начислению НДС с аванса: Дт 76.АВ Кт 68.02.

В предыдущих версиях программы было необходимо вводить регламентные документы «Формирование записей книги покупок» и «Формирование записей книги продаж» (если организация вела «обычный», не упрощенный учет НДС). Теперь учет НДС стал проще.

Документ «Формирование записей книги покупок » сейчас необходим для отражения вычетов НДС по поступлению только в том случае, если в полученном счете-фактуре (или в документе поступления) не был установлен флаг «Отразить вычет НДС». Если флаг был установлен, все необходимые движения регистров и проводки были сделаны счетом-фактурой (или документом поступления), и счет-фактура попадет в книгу покупок. «Формирование записей книги покупок» служит также для отражения вычетов НДС с полученных авансов, по налоговому агенту, по уменьшению стоимости реализации.

Создадим документ (меню: «Операции – Регламентные документы НДС » или «Покупки – Ведение книги покупок ») и заполним по кнопке «Заполнить – Заполнить документ». В нашем случае заполнена только табличная часть «Вычет НДС с полученных авансов». При проведении документ формирует проводку по вычету НДС с аванса: Дт 68.02 Кт 76.АВ.

Документ «Формирование записей книги продаж » в новой системе учета НДС служит только для отражения восстановления НДС по авансам выданным. Все остальные движения регистров и проводки формируются при проведении счетов-фактур выданных, которые автоматически попадают в книгу продаж.

Создадим документ (меню: «Операции – Регламентные документы НДС » или «Продажи – Ведение книги продаж ») и заполним по кнопке «Заполнить – Заполнить документ». В нашем случае табличная часть «Восстановление по авансам»заполнена. При проведении документ формирует проводку по восстановлению НДС: Дт76.ВАКт68.02.

Документы сохраняются в журнале:

меню: «Операции – Регламентные документы НДС »

Также регламентные документы НДС можно создавать через «Помощника по учету НДС» (вкладки «Покупка» и «Продажа»)

Книга покупок, книга продаж, журнал учета счетов-фактурКнига покупок, книга продаж, журнал учета счетов-фактур реализованы в программе в виде отчетов.

Сформируем книгу покупок по постановлению № 1137, за 3 квартал 2012 (вкладка «Покупка» или меню: «Покупка – Ведение книги покупок »). В ней 4 записи, из них 2 – на аванс.

Теперь сформируем книгу продаж по постановлению № 1137, за 3 квартал 2012 (вкладка «Продажа» или меню: «Продажа– Ведение книги продаж »). В ней 3 записи, из них 2 – на аванс.

Сформируем журнал учета полученных и выставленных счетов-фактур по постановлению № 1137 (он доступен как через вкладки «Покупка» и «Продажа», так и через меню: «Покупка – Ведение книги покупок » и «Продажа – Ведение книги продаж »). Отражены все счета-фактуры, в том числе на аванс.

Муж на час – это довольно востребованная услуга на сегодняшний день. И если вы пока что не успели оценить ее преимущества, обращайтесь к нам. Наш мастер на час поможет устранить любые бытовые неполадки, даже достаточно серьезные.+79185259898

Счет-фактура на аванс полученный не попала в кн. продаж за 1 кв.16г. доп. листы сформированы вручную в декларацию не попадают, как исправит

ь

Большое спасибо за пошаговое ведение НДС, я новичок в этом деле, а ваша инструкция мне очень помогла. Желаю процветания вашей фирме

Помогите пожалуйста правильно учесть НДС заплаченный нами как налоговым агентом. Товар получен в мае 2015 из Белоруссии, заплачен ввозной налог, зарегистрировано заявление о ввозе. Какие документы в 1с8.2 я должна заполнить и как в книге покупок должна отразиться эта операция? Спасибо.

01.04.15 был сч.фактура на аванс на сумму 500 т.р. а 30.06.15 поставщик выставил документы на всю сумму 1500 т.р. Как отразить в 1С, что бы в книге покупок сумма НДС не отразилась 2 раза?

Ранее был экспорт не подтверждён.затем собрали пакет сделала в 1с8.2 подтверждение ставки 0 а в книги покуапок и продаж суммы не отражаются и в. Декларации за 3 квартал соответственно тоже помогите какие регистры не заполнила в 8.2

В 1С 8.2 в документе "Подтверждение нулевой ставки НДС" при выборе опции "не подтверждена ставка 0%" выскакивает ставка НДС 18/118, в то время, как ставка в этом случае должна быть 18% сверху. Подскажите, как исправить ошибку.

Подскажите пожалуйста в журнале учета полученных счетов-фактур отражаются счета-фактуры, заприходованные через доп. расходы?

Добрый день! Подскажите каким документом отразить в книге покупок сумму НДС по ставке 18%, начисленный ранее по неподтвержденному экспорту, при последующем подтверждении? спасибо.

НДС будет сразу отражен в книге покупок, без дополнительной регистрации регламентным документом, а проводка по вычету НДС будет сформирована при проведении счета-фактуры.

Спасибо большое за полезную и подробную статью.

В предыдущем периоде я приобрела товар,который оприходован на розничный склад,НДС включен в стоимость товара. Он продан не весь,будет продаваться в дальнейшем.Но при формировании книги покупок НДС у меня попадает в книгу покупок.Почему.

Спасибо. Очень доступная и полезная информация.

Очень пригодилось в обучении

Помогите исправить ошибку в 1С. В документе "Поступление товаров и услуг" отражена услуга, указан счет учета НДС 19.04. В результате проведения формируется проводка Дт 19.04 - Кт 60.01. На основании документа введена счет-фактура. Этот документ не попадает в док-т "Формирование записей книги покупок". И соответственно не образуется проводки Дт 68.02 Кт 19.04. Почему?

Спасибо за статью. Но хотелось бы видеть еще проводки по каждому документу.

Жанна, нашим методистам очень приятно это слышать!

Спасибо за статью. Очень полезная информация.

А что дальше? Ну сформировали книги, а где видно сколько к уплате НДС? Как в программе отразить выплаты НДС? 68.02 никогда в ноль не уходит?

а не могли бы вы пояснить почему теперь в счет-фактуру попадают из реализации только строки с НДС, а услуги которые мы предоставляем на условиях агентского договора там не пишутся и в сумме их нет, клиент требует чтобы акт и с-ф сходились

Пользуйтесь на здоровье, Lisa!

Спасибо за статью. Очень пригодилась, особенно такому новичку как я ))