Рейтинг: 4.0/5.0 (1690 проголосовавших)

Рейтинг: 4.0/5.0 (1690 проголосовавших)Категория: Бланки/Образцы

ФНС России рассмотрела Ваше интернет-обращение от 23.12.2014 (зарегистрировано в ФНС России 23.12.2014 № 023801/ЗГ) по вопросу использования автоматизированной системы «БС024» и сообщает.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации.

Пунктом 4 Положения о порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольнокассовой техники, утвержденного постановлением Правительства Российской Федерации от 06.05.2008 № 359 (далее - Положение № 359), предусмотрено, что бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем.

При этом согласно пункту 11 Положения № 359 для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Пунктом 12 Положения № 359 определено, что организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах.

Необходимо отметить, что согласно разъяснениям Министерства финансов Российской Федерации от 22.08.2008 № 03-01-15/10-303 и от 06.03.2009 № 03-01-15/2-96 соответствие автоматизированной системы, формирующей бланки строгой отчетности, требованиям Положения № 359 должно подтверждаться ехнической документацией по формированию, заполнению и печати бланков строгой отчетности, приравненных к кассовым чекам. При этом по своим параметрам функционирования автоматизированные системы должны отвечать требованиям, предъявляемым к контрольно-кассовой технике.

Минфин России письмом от 07.11.2008 № 03-01-15/11-353 разъяснил, что вопросы формирования бланков документов посредством автоматизированных систем требуют рассмотрения применительно к конкретной системе, используемой для формирования бланков строгой отчетности. При этом, согласно позиции Минфина России, поскольку в Положении № 359 речь идет не о печатающем устройстве, а о системе, обеспечивающей защиту, фиксацию, хранение сведений о бланке документа, что соответствует требованиям, предъявляемым к контрольнокассовой технике в этой части, простой компьютер для формирования бланков строгой отчетности использован быть не может.

При соблюдении вышеуказанных требований организации и индивидуальные предприниматели вправе использовать автоматизированные системы (курсив наш) для формирования (заполнения) бланков строгой отчетности.

Одновременно сообщаем, что ФНС России не является уполномоченным органом, наделенным правом определения соответствия автоматизированных систем по формированию (заполнению) бланков строгой отчетности требованиям Положения № 359.

Действительный государственный советник Российской Федерации 2 класса

А.С. Петрушин

От себя добавим, что система БСО24 соответствует всем требованиям, указанным в письме, а значит, "организации и индивидуальные предприниматели вправе использовать автоматизированные системы для формирования (заполнения) бланков строгой отчетности".

Федеральным законом от 03.07.2016 N 290-ФЗ в Федеральный закон от 22.05.2003 N 54-ФЗ внесены изменения. Об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники см. Федеральный закон от 03.07.2016 N 290-ФЗ.

В соответствии с пунктом 2 статьи 2 Федерального закона "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" принято Постановление Правительства Российской Федерации от 06.05.2008 N 359, которым утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее - Положение).

Положением установлен порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

Документы, приравненные к кассовым чекам, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению, оформляются на бланках строгой отчетности.

Реквизиты, которые должен содержать соответствующий документ, приведены в пункте 3 Положения.

Кроме того, пунктом 5 Положения предусмотрено, что в случае, если в соответствии с законодательством Российской Федерации федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Согласно пункту 6 Положения при необходимости исключения из формы бланка документа реквизитов, предусмотренных подпунктами "ж" - "и" пункта 3 Положения, формы бланков документов при оказании услуг учреждениями культуры (учреждения кино и кинопроката, театрально-зрелищные предприятия, концертные организации, коллективы филармоний, цирковые предприятия и зоопарки, музеи, парки (сады) культуры и отдыха), включая услуги выставочного характера и художественного оформления, и услуг физической культуры и спорта (проведение спортивно-зрелищных мероприятий) утверждаются соответствующими федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности.

Таким образом, если иное не предусмотрено пунктами 5 и 6 Положения, организация и индивидуальный предприниматель, оказывающие услуги населению, для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники вправе использовать самостоятельно разработанный документ, в котором должны содержаться реквизиты, установленные пунктом 3 Положения. Утверждение формы такого документа уполномоченными федеральными органами исполнительной власти не требуется.

При этом обращаем внимание, что на основании пункта 2 вышеназванного Постановления формы бланков строгой отчетности, утвержденные до вступления в силу Постановления Правительства Российской Федерации от 31.03.2005 N 171, могут применяться до 1 декабря 2008 г.

В официальном тексте документа, видимо, допущена опечатка: Приказ Минфина России N 80н, утверждающий "Квитанцию на получение страховой премии (взноса)", издан 17 мая 2006 года, а не 20 июня 2006 года.

Формы бланков строгой отчетности, утвержденные в соответствии с Постановлением Правительства Российской Федерации от 31 марта 2005 г. N 171 до вступления в силу Постановления Правительства Российской Федерации от 6 мая 2008 г. N 359, применяются всеми организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы были утверждены (" Квитанция на получение страховой премии (взноса)", утвержденная Приказом Минфина России от 20 июня 2006 г. N 80н; " Квитанция на оплату услуг газификации и газоснабжения", утвержденная Приказом Минфина России от 09.02.2007 N 14н; "Туристская путевка ", утвержденная Приказом Минфина России от 09.07.2007 N 60н; "Залоговый билет " и "Сохранная квитанция ", утвержденные Приказом Минфина России от 14.01.2008 N 3н; " Квитанция на оплату ветеринарных услуг", утвержденная Приказом Минфина России от 09.04.2008 N 39н).

Формы бланков строгой отчетности, утвержденные до вступления в силу Постановления Правительства Российской Федерации от 06.05.2008 N 359, в отношении которых порядок утверждения форм бланков строгой отчетности определен в соответствии с пунктами 5 и 6 Положения, утвержденного указанным Постановлением, могут применяться до их утверждения в соответствии с указанным Положением.

Организация, занимающаяся оказанием ритуальных услуг, в подтверждение оплаты своих услуг обязана выдать бланк строгой отчетности, утвержденный Минфином России, или кассовый чек с применением ККТ, сообщает сайт bytus.ru со ссылкой на Письмо УФНС РФ по г. Москве от 28.01.2008 N 22-12/6809 (http://bytus.ru/docs/ED2D295D3AD6957DC325742100164B44.html )

Все организации и индивидуальные предприниматели при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт обязаны применять контрольно- кассовую технику, включенную в Государственный реестр, в случаях продажи товаров, выполнения работ или оказания услуг на территории РФ. Об этом сказано в п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ ''О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт''.

В п. 2 ст. 2 Закона N 54-ФЗ определено, что организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливаются Правительством РФ.

Постановлением Правительства РФ от 31.03.2005 N 171 утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

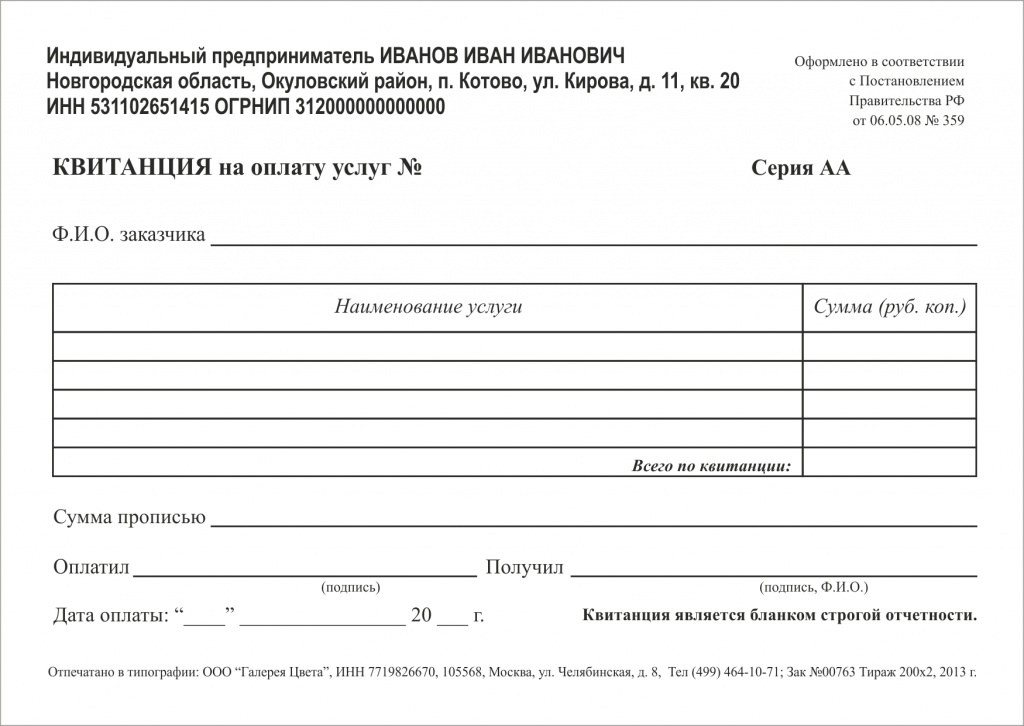

В соответствии с п. п. 2 и 3 Положения к бланкам строгой отчетности, приравненным к кассовым чекам, относятся квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт в случае оказания услуг населению. Формы бланков утверждаются Минфином России по обращению заинтересованных органов государственной власти, Банка России и организаций, объединяющих субъектов предпринимательской деятельности, занятых в определенной сфере услуг. Индивидуальное обращение не предусмотрено.

Бланки строгой отчетности, утвержденные Минфином России, являются первичными учетными документами, которыми оформляются хозяйственные операции с наличными денежными средствами, и приравниваются к кассовому чеку.

В Письмах от 20.04.1995 N 16-00-30-33 и от 11.04.1997 N 16-00-27-15 Минфин России утвердил формы бланков строгой отчетности для учета наличных денежных средств, поступающих в качестве оплаты за оказание ритуальных услуг.

Согласно Общероссийскому классификатору услуг населению (ОКУН) ритуальные услуги относятся к сфере бытового обслуживания населения. В зависимости от кода ОКУН оказываемой услуги определяется вид бланка строгой отчетности.

При оформлении заказа применяются следующие формы бланков строгой отчетности:

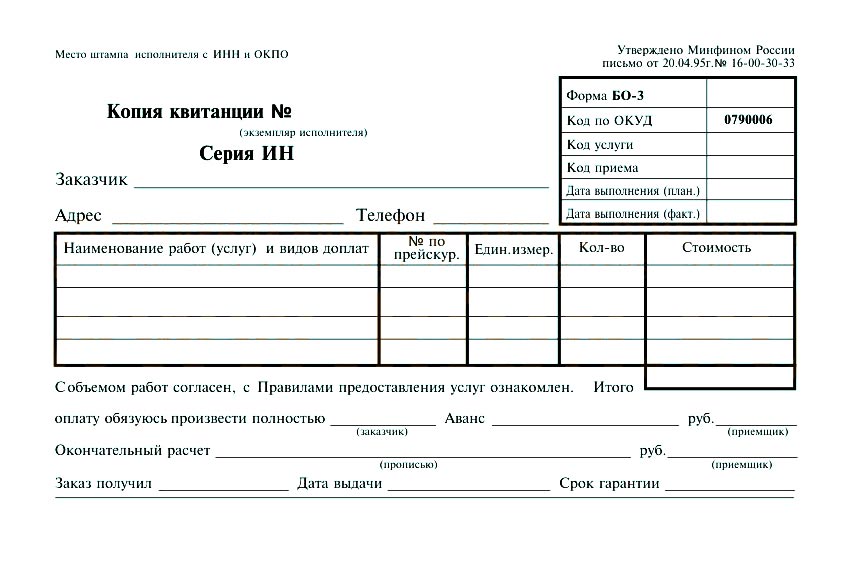

- БО-1. БО- 3 - ''Наряд-заказ'', ''Квитанция'', ''Копия квитанции'' - для единичных (некомплексных) ритуальных услуг (изготовление венков, траурных лент, починка ограды и др.);

- БО-13 (01) - ''Наряд- заказ''. ''Квитанция''. ''Копия квитанции'' - при изготовлении надмогильных изделий (памятников, оград и т.п.), а также при оказании иных услуг (выписывается в 3 экземплярах);

- БО-13 (02) - ''Наряд- заказ''. ''Копия наряда-заказа''. ''Квитанция'', ''Копия квитанции'' - для комплексных ритуальных услуг (организации похорон, кремации) (выписывается в 4 экземплярах).

Наличие ККТ не освобождает производителя услуги от оформления договора (квитанции, иного документа) в соответствии с Правилами бытового обслуживания населения в Российской Федерации, утвержденными Постановлением Правительства РФ от 15.08.1997 N 1025.

Организации, допустившие нарушение законодательства о применении ККТ, несут административную ответственность в соответствии со ст. 14.5 КоАП РФ.© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения " при цитировании (для on-line проектов обязательна активная гиперссылка)

Да, отменены. Бланки БСО по ритуальным услугам возможно разработать самостоятельно. Самостоятельно разработанные БСО в ИФНС можно не регистрировать.

С перечнем утвержденных бланков, Вы можете ознакомиться, пройдя по активной ссылке:

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Рекомендация:В каких случаях можно использовать бланки строгой отчетности при расчетах наличными

Перечень услуг в ОКУН открытый, так как некоторые услуги отнесены к прочим. Поэтому, если услуги прямо не поименованы в ОКУН, но относятся к услугам, оказываемым населению, организация может применять БСО. Например, услуга по лечению при проживании в пансионатах в ОКУН не поименована, но может быть отнесена к прочим санаторно-оздоровительным услугам. И следовательно, при ее оказании можно использовать БСО. Такие выводы следуют из письма Минфина России от 8 октября 2012 г. № 03-01-15/8-213 (доведено до сведения налоговых инспекций письмом ФНС России от 24 октября 2012 г. № АС-4-2/18034 ).

Бланки строгой отчетности должны содержать следующие обязательные реквизиты: *

Исключением из данного правила являются утвержденные формы БСО, в том числе БСО, применяемые при оказании услуг по перевозке пассажиров и багажа или при оказании услуг учреждениями культуры. Реквизиты данных документов устанавливают федеральные ведомства, уполномоченные на это законодательством. Об этом сказано в пунктах 5–6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359. и Правилах. утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112. Подробнее о составлении бланков строгой отчетности см. Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличными .

Перечень действующих форм бланков строгой отчетности приведен в таблице .

Ситуация: Может ли организация изготовить (разработать) бланки строгой отчетности самостоятельно *

Порядок осуществления наличных расчетов без применения ККТ регламентируется Положением. утвержденным постановлением Правительства РФ от 6 мая 2008 г. № 359. В этом документе сказано, что бланки строгой отчетности вправе утверждать федеральные ведомства, уполномоченные на это законодательством (п. 5 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).

Вместе с тем, указанным Положением не ограничено право организаций самостоятельно разрабатывать бланки строгой отчетности. Подтверждением данного вывода является перечень обязательных реквизитов, которые должен содержать БСО. Из него исключены такие реквизиты, как: *

Таким образом, организация вправе использовать БСО, разработанные самостоятельно.

Однако в отношении этого порядка предусмотрен ряд исключений и ограничений. *

Исключение действует в отношении организаций, оказывающих услуги, БСО для которых (до вступления в силу нового порядка) были утверждены:

Такие организации могут самостоятельно не разрабатывать свои формы, а применять утвержденные.

Ограничение действует в отношении:

При разработке бланков строгой отчетности организации культуры и спорта вправе изменять обязательные реквизиты, предусмотренные подпунктами «ж»–«и» пункта 3 Положения, только по согласованию с Минкультуры России (п. 6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).

Документы, используемые при оказании услуг по перевозке пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, должны содержать обязательные реквизиты, установленные Правилами. утвержденными постановлением Правительства РФ от 14 февраля 2009 г. № 112 (п. 5.1 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ). При этом допускается размещение дополнительных реквизитов (п. 43. 58. 66. 111 Правил, утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112 ).

Бланки, которые были утверждены Минфином России до 11 апреля 2005 года (включительно) (например, письмом от 20 апреля 1995 г. № 16-00-30-33 ), с 1 декабря 2008 года утратили силу. Следовательно, применять их для оформления наличных расчетов без использования ККТ или самостоятельно разработанных БСО нельзя.

Это следует из пункта 2 постановления Правительства РФ от 6 мая 2008 г. № 359.

Для применения самостоятельно разработанных бланков БСО вместо ККТ необходимо, чтобы они удовлетворяли требованиям законодательства к их оформлению и изготовлению. Такие бланки должны:

Ситуация: нужно ли перед применением регистрировать бланки строгой отчетности или автоматизированную систему печати таких бланков в налоговой инспекции *

На сегодняшний день ни в Законе от 22 мая 2005 г. № 54-ФЗ. ни в постановлении Правительства РФ от 6 мая 2008 г. № 359 нет требования о регистрации в налоговой инспекции как самих бланков строгой отчетности, так и автоматизированной системы их печати. Поэтому регистрировать их не нужно. Аналогичная точка зрения выражена в письмах Минфина России от 25 ноября 2010 г. № 03-01-15/8-250. от 16 ноября 2006 г. № 03-01-15/11-297 и ФНС России от 6 июня 2012 г. № АС-4-2/9337 ). *

государственный советник налоговой службы РФ I ранга

2. Письмо УФНС РФ по г. Москве от 04.12.2008 № 22-12/113925

«Об использовании бланков строгой отчетности организациями, оказывающими ритуальные услуги населению»

«Согласно пункту 2 статьи 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливаются Правительством РФ.

Постановлением Правительства РФ от 06.05.2008 N 359 утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ, в котором сказано, что бланки строгой отчетности могут применяться до 1 декабря 2008 года (далее - Положение). Вместе с тем согласно письму Минфина России от 25.12.2008 N 02-06-07/4110 действие бланка строгой отчетности не ограничивается ранее установленным сроком - 1 декабря 2008 года.

В Положении установлено, что организации и индивидуальные предприниматели вправе разрабатывать и применять формы бланков строгой отчетности, которые должны содержать реквизиты, определенные в пункте 3 Положения.

В подпункте "к" пункта 3 Положения предусмотрено, что документ может содержать помимо обязательных реквизитов иные реквизиты, которые характеризуют специфику оказываемой услуги.

Таким образом, организации и индивидуальные предприниматели, оказывающие ритуальные услуги, вправе использовать разработанные и утвержденные ими бланки строгой отчетности. *»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 22 августа 2008 года

О порядке утверждения форм бланков строгой отчетности

Положением установлен порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

Документы, приравненные к кассовым чекам, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению, оформляются на бланках строгой отчетности.

Реквизиты, которые должен содержать соответствующий документ, приведены в пункте 3 Положения .

Кроме того, пунктом 5 Положения предусмотрено, что в случае, если в соответствии с законодательством Российской Федерации федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Согласно пункту 6 Положения при необходимости исключения из формы бланка документа реквизитов, предусмотренных подпунктами "ж" - "и" пункта 3 Положения. формы бланков документов при оказании услуг учреждениями культуры (учреждения кино и кинопроката, театрально-зрелищные предприятия, концертные организации, коллективы филармоний, цирковые предприятия и зоопарки, музеи, парки (сады) культуры и отдыха), включая услуги выставочного характера и художественного оформления, и услуг физической культуры и спорта (проведение спортивно-зрелищных мероприятий) утверждаются соответствующими федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности.

Таким образом, если иное не предусмотрено пунктами 5 и 6 Положения. организация и индивидуальный предприниматель, оказывающие услуги населению, для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники вправе использовать самостоятельно разработанный документ, в котором должны содержаться реквизиты, установленные пунктом 3 Положения. Утверждение формы такого документа уполномоченными федеральными органами исполнительной власти не требуется.

При этом обращаем внимание, что на основании пункта 2 вышеназванного Постановления формы бланков строгой отчетности, утвержденные до вступления в силу Постановления Правительства Российской Федерации от 31.03.2005 N 171. могут применяться до 1 декабря 2008 г.

Формы бланков строгой отчетности, утвержденные до вступления в силу Постановления Правительства Российской Федерации от 06.05.2008 N 359. в отношении которых порядок утверждения форм бланков строгой отчетности определен в соответствии с пунктами 5 и 6 Положения. утвержденного указанным Постановлением. могут применяться до их утверждения в соответствии с указанным Положением .

Электронный текст документа

подготовлен ЗАО "Кодекс" и сверен по:

файл-рассылка

В соответствии с пунктом 2 статьи 2 Федерального закона "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" принято Постановление Правительства Российской Федерации от 06.05.2008 N 359, которым утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее - Положение).

Положением установлен порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

Документы, приравненные к кассовым чекам, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению, оформляются на бланках строгой отчетности.

Реквизиты, которые должен содержать соответствующий документ, приведены в пункте 3 Положения.

Кроме того, пунктом 5 Положения предусмотрено, что в случае, если в соответствии с законодательством Российской Федерации федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Согласно пункту 6 Положения при необходимости исключения из формы бланка документа реквизитов, предусмотренных подпунктами "ж" - "и" пункта 3 Положения, формы бланков документов при оказании услуг учреждениями культуры (учреждения кино и кинопроката, театрально-зрелищные предприятия, концертные организации, коллективы филармоний, цирковые предприятия и зоопарки, музеи, парки (сады) культуры и отдыха), включая услуги выставочного характера и художественного оформления, и услуг физической культуры и спорта (проведение спортивно-зрелищных мероприятий) утверждаются соответствующими федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности.

Таким образом, если иное не предусмотрено пунктами 5 и 6 Положения, организация и индивидуальный предприниматель, оказывающие услуги населению, для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники вправе использовать самостоятельно разработанный документ, в котором должны содержаться реквизиты, установленные пунктом 3 Положения. Утверждение формы такого документа уполномоченными федеральными органами исполнительной власти не требуется.

При этом обращаем внимание, что на основании пункта 2 вышеназванного Постановления формы бланков строгой отчетности, утвержденные до вступления в силу Постановления Правительства Российской Федерации от 31.03.2005 N 171. могут применяться до 1 декабря 2008 г.

Формы бланков строгой отчетности, утвержденные в соответствии с Постановлением Правительства Российской Федерации от 31 марта 2005 г. N 171 до вступления в силу Постановления Правительства Российской Федерации от 6 мая 2008 г. N 359, применяются всеми организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы были утверждены ("Квитанция на получение страховой премии (взноса)", утвержденная Приказом Минфина России от 20 июня 2006 г. N 80н; "Квитанция на оплату услуг газификации и газоснабжения", утвержденная Приказом Минфина России от 09.02.2007 N 14н; "Туристская путевка ", утвержденная Приказом Минфина России от 09.07.2007 N 60н; "Залоговый билет " и "Сохранная квитанция ", утвержденные Приказом Минфина России от 14.01.2008 N 3н; "Квитанция на оплату ветеринарных услуг", утвержденная Приказом Минфина России от 09.04.2008 N 39н).

Закон прост: Официальный источник электронного документа содержит неточность: Приказ Минфина РФ N 80н издан 17.05.2006.

Формы бланков строгой отчетности, утвержденные до вступления в силу Постановления Правительства Российской Федерации от 06.05.2008 N 359, в отношении которых порядок утверждения форм бланков строгой отчетности определен в соответствии с пунктами 5 и 6 Положения, утвержденного указанным Постановлением, могут применяться до их утверждения в соответствии с указанным Положением.

В соответствии с пунктом 2 статьи 2 Федерального закона "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" принято Постановление Правительства Российской Федерации от 06.05.2008 № 359, которым утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Положением установлен порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

Документы, приравненные к кассовым чекам, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению, оформляются на бланках строгой отчетности.

Реквизиты, которые должен содержать соответствующий документ, приведены в пункте 3 Положения.

Кроме того, пунктом 5 Положения предусмотрено, что в случае, если в соответствии с законодательством Российской Федерации федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Согласно пункту 6 Положения при необходимости исключения из формы бланка документа реквизитов, предусмотренных подпунктами "ж" - "и" пункта 3 Положения, формы бланков документов при оказании услуг учреждениями культуры (учреждения кино и кинопроката, театрально-зрелищные предприятия, концертные организации, коллективы филармоний, цирковые предприятия и зоопарки, музеи, парки (сады) культуры и отдыха), включая услуги выставочного характера и художественного оформления, и услуг физической культуры и спорта (проведение спортивно-зрелищных мероприятий) утверждаются соответствующими федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности.

Таким образом, если иное не предусмотрено пунктами 5 и 6 Положения, организация и индивидуальный предприниматель, оказывающие услуги населению, для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники вправе использовать самостоятельно разработанный документ, в котором должны содержаться реквизиты, установленные пунктом 3 Положения. Утверждение формы такого документа уполномоченными федеральными органами исполнительной власти не требуется.

При этом обращаем внимание, что на основании пункта 2 вышеназванного Постановления формы бланков строгой отчетности, утвержденные до вступления в силу Постановления Правительства Российской Федерации от 31.03.2005 № 171, могут применяться до 1 декабря 2008 г.

Формы бланков строгой отчетности, утвержденные в соответствии с Постановлением Правительства Российской Федерации от 31 марта 2005 г. № 171 до вступления в силу Постановления Правительства Российской Федерации от 6 мая 2008 г. № 359, применяются всеми организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы были утверждены ("Квитанция на получение страховой премии (взноса)", утвержденная Приказом Минфина России от 20 июня 2006 г. № 80н; "Квитанция на оплату услуг газификации и газоснабжения", утвержденная Приказом Минфина России от 09.02.2007 № 14н; "Туристская путевка", утвержденная Приказом Минфина России от 09.07.2007 № 60н; "Залоговый билет" и "Сохранная квитанция", утвержденные Приказом Минфина России от 14.01.2008 № 3н; "Квитанция на оплату ветеринарных услуг", утвержденная Приказом Минфина России от 09.04.2008 № 39н).

Формы бланков строгой отчетности, утвержденные до вступления в силу Постановления Правительства Российской Федерации от 06.05.2008 № 359, в отношении которых порядок утверждения форм бланков строгой отчетности определен в соответствии с пунктами 5 и 6 Положения, утвержденного указанным Постановлением, могут применяться до их утверждения в соответствии с указанным Положением.

Постановлением Правительства РФ от 06.05.2008 № 359 утверждено новое положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ. О том, чем оно отличается от старого и какие новшества в себе несет рассказывает А.А. Куликов, консультант по налогам и сборам.

Некоторое время назад на страницах журнала рассматривались правила оформления бланков строгой отчетности (далее - БСО) - документов, которые могут оформляться при осуществлении наличных расчетов с населением без применения ККТ. Те, уже старые правила, были утверждены постановлением Правительства РФ от 31.03.2005 № 171.

И вот недавно указанный выше нормативный правовой акт был признан утратившим силу: постановлением Правительства РФ от 06.05.2008 № 359 (далее - Постановление) утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ (далее - Положение).

Что же принципиально изменится в жизни налогоплательщиков после замены "старого" порядка на "новый"?

Изначально необходимо отметить своевременность принятия Постановления, поскольку именно этим документом вновь были изменены сроки, до истечения которых можно использовать БСО, утвержденные до вступления в силу постановления Правительства РФ от 31.03.2005 № 171. Ранее данный срок был ограничен 1 июня 2008 года, Постановлением же сроки правомерного использования "старых" БСО ограничены декабрем 2008 года. Более того, Постановлением прямо предусмотрено, что отдельные БСО могут использоваться и после 1 декабря 2008 года вплоть до утверждения новых форм БСО. Однако данное послабление касается только тех БСО, право утверждения которых в соответствии с законодательством РФ принадлежит федеральным органам исполнительной власти, а также БСО, которые используются в сфере культуры, искусства и спорта (абз. 3 п. 2 Постановления).

В качестве самого значимого изменения в правилах оформления БСО, наверное, следует отметить то обстоятельство, что Минфин России утратил право на утверждение форм БСО (ранее это было прямо предусмотрено). В соответствии с прежним механизмом налогоплательщики лишь в той или иной степени могли инициировать процесс утверждения новой формы БСО.

Дальше все зависело уже от финансового ведомства.

Вместе с тем, признать данную новость однозначно положительной для налогоплательщиков нельзя по одной причине. В целом Положение исходит из тезиса о том, что бланки строгой отчетности могут разрабатываться налогоплательщиками самостоятельно. Однако есть одно исключение, которое в значительной степени может усложнить использование БСО в деятельности налогоплательщиков. В соответствии с пунктом 5 Положения, в случае если в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Вследствие данной поправки налогоплательщики сталкиваются с новой проблемой: если раньше для применения БСО было необходимо утверждение Минфином России и использование собственных форм БСО не допускалось, то теперь утверждение БСО Минфином России не требуется, но правом утверждения таковых могут быть наделены десятки министерств и ведомств. Для правомерного же применения БСО налогоплательщик должен быть уверен, что право утверждения БСО в этой сфере деятельности не принадлежит ни одному из федеральных органов исполнительной власти. В противном случае применение собственных "разработок" будет неправомерным. Но поскольку структура и компетенция органов государственной власти не являются неизменной величиной, налогоплательщики могут столкнуться с объективными сложностями установления объема полномочий того или иного органа государственной власти в отношении прав по утверждению форм БСО.

Другим важным изменением в применении БСО является то, что в пункт 4 Положения непосредственно включена норма о возможности изготовления БСО двумя способами: типографским способом или с использованием автоматизированных систем. Назвать такой подход революционным крайне сложно, поскольку в постановлении Правительства РФ от 31.03.2005 № 171 (п. 7 и 8) не было четко определенного правила изготовления БСО только типографским способом, было лишь упоминание о необходимости указания выходных данных типографского тиража изготавливаемых БСО.

Однако этот же документ указывал на то, что при отсутствии у налогоплательщика тех или иных данных в БСО ставился прочерк.

Более того, еще пунктом 2.16 Положения о документах и документообороте в бухгалтерском учете, утвержденным Минфином СССР 29.07.1983 № 105 по согласованию с ЦСУ СССР (в настоящее время документ применяется в части, не противоречащей Федеральному закону от 21.11.1996 № 129-ФЗ), было предусмотрено, что бланки форм первичных документов, отнесенные к бланкам строгой отчетности, должны быть пронумерованы в порядке, установленном министерствами и ведомствами (нумератором, типографским способом).

Таким образом, Порядок приводит в соответствие с законодательством о бухгалтерском учете правила оформления БСО. Данная проблема очень четко отразила природу БСО: они являются бланками строго учета потому, что их "строго" учитывает сам налогоплательщик, а не кто-то в лице типографий или органов власти.

И пункт 11 Положения как раз и отражает правовую природу "строгости" БСО: автоматизированная система должна иметь защиту от несанкционированного доступа, должна идентифицировать, фиксировать и сохранять все операции с бланком документа в течение пяти лет, а также при заполнении бланка документа в выпуске документа сохранять уникальный номер и серию его бланка. Также на "строгость" именно учета БСО указывают пункты 13-19, которые регламентируют порядок их получения, хранения, использования и уничтожения.

Таким образом, у налогоплательщиков появилась возможность выбора способа изготовления БСО. Однако не стоит думать, что самостоятельное изготовление БСО является простым способом решения проблемы: налогоплательщик должен отдавать себе отчет в том, насколько серьезные технические требования предъявляет Порядок к используемой налогоплательщиком автоматизированной системе. Помимо этого на налогоплательщика в соответствии с пунктом 12 Положения возложена обязанность по представлению по требованию налоговых органов информации из автоматизированных систем о выпущенных документах.

Логическим дополнением к вышесказанному являются изменения перечня обязательных реквизитов БСО: по сравнению с прежними требованиями из состава таковых исключены два реквизита: информация об утверждении формы бланка и код формы бланка по ОКУД. Помимо указанных изменений из состава обязательных реквизитов исключен код налогоплательщика по ОКПО. Вместо указанного реквизита БСО дополняются вполне логичной информацией, которая необходима в целях идентификации налогоплательщика: в БСО обязательно указание ИНН налогоплательщика и место его государственной регистрации (подп. "в" и "г" п. 3 Положения).

Помимо этого обращает на себя внимание тот факт, что для оформления БСО при осуществлении перевозок наземным пассажирским транспортом общего пользования особенности оформления БСО отменены, что автоматически обязывает налогоплательщиков отражать в БСО все необходимые реквизиты, предусмотренные для всех налогоплательщиков (ранее список обязательных реквизитов для таких перевозчиков был гораздо меньше).

Новые правила оформления бланков строгой отчетности